A kínai autóipar csendes hanyatlása – A növekedés paradoxona – Kép: Xpert.Digital

Kína autóipara: A sikercímlapok mögött válság húzódik meg

Strukturális problémák rázzák a kínai autóipart a lenyűgöző értékesítési adatok ellenére

A kínai autóipar jelenleg példátlan átalakuláson megy keresztül, teljesen új megvilágításba helyezve az elmúlt évek látszólag megállíthatatlan sikertörténetét. Bár az értékesítési adatok felszínesen még mindig lenyűgözőnek tűnnek, elfedik az alapvető strukturális problémákkal sújtott és rendkívül bizonytalan jövőjű iparágat.

A növekedés paradoxona

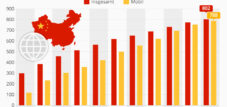

Kína az elmúlt években a világ legnagyobb autóipari piacává vált, és ezzel egyidejűleg megelőzte Japánt a világ legnagyobb autóexportőri rangjában. A számok magukért beszélnek: 2024-ben több mint 31 millió járművet gyártottak és adtak el Kínában, amelyeknek az elektromos járművei több mint 40 százalékát tették ki. A kínai márkák dominanciája különösen lenyűgöző, mivel a hazai piacon piaci részesedésüket több mint 65 százalékra növelték.

De ezek mögött a lenyűgöző számok mögött egy másik valóság húzódik meg. A kínai autóipar gyors növekedését a kormányzati támogatások, a regionális ambíciók és az elektromobilitásban vezető szerepet betöltő politikai akarat vezérelte. Minden tartomány saját elektromos járműmárkát szeretett volna, és olyan nagy technológiai vállalatok, mint a Xiaomi és a Huawei, betörtek a piacra. Az eredmény a gyártók számának robbanásszerű növekedése lett: jelenleg körülbelül 100-150 aktív kínai autómárka van, összesen körülbelül 300 regisztrált márkával.

Ehhez kapcsolódóan:

A túlkapacitások válsága

A jelenlegi problémák lényege a kínai autóipar hatalmas túlkapacitása. Az ország termelési kapacitása évi körülbelül 50 millió jármű, míg a belföldi kereslet mindössze 30 millió körüli. Ez a 20 milliós jármű túlkapacitás több mint Európa teljes éves autógyártásának felel meg.

A gyárak kapacitáskihasználtsága mindössze 49,5 százalék, és 3,5 millió eladatlan autó van raktáron. Ez a helyzet arra kényszeríti a gyártókat, hogy drasztikusan csökkentsék áraikat a gyártósorok működésben tartása érdekében – ez egy ördögi kör, amely hatalmas nyomás alá helyezi az egész iparágat.

A brutális árháború

A kínai autóiparban zajló árháború 2025 májusában új szintre lépett, amikor a BYD, az elektromos járművek piacvezetője, 22 modelljének árát akár 34 százalékkal is csökkentette. A kis Seagull ferdehátú most már mindössze 6700 eurónak megfelelő áron kapható, míg a Seal kétmotoros hibrid 34 százalékos kedvezménnyel kapható.

Ez az ároffenzíva láncreakciót indított el, arra kényszerítve más gyártókat, mint például a Geely, a Chery és a Changan, hogy kövessék a példáját. A következmények drámaiak voltak: a BYD mindössze két hét alatt több mint 20 milliárd dollárt veszített piaci kapitalizációjából, és az iparág átlagos hozama a 2024-es 4,3 százalékról 2025 első negyedévére 3,9 százalékra zuhant.

Az árháború egyedülálló tulajdonsága, hogy az alacsonyabb árkategóriákat sújtja, ahol a profitmarzsok már minimálisak vagy egyáltalán nem léteznek. Egyre nagyobb az aggodalom, hogy még a már befutott márkák is összeomolhatnak e nyomás alatt, mivel sok vállalat adósságból finanszírozta felemelkedését.

A rejtett adósság problémája

Egy másik komoly probléma számos kínai autógyártó finanszírozási gyakorlatának átláthatatlansága. A BYD esete jól mutatja a valódi adóssághelyzetük összetettségét. A GMT Research elemzése szerint a BYD valós adóssága körülbelül 44 milliárd euró, míg hivatalosan csak 3,3 milliárd eurót jelentenek. Ez az eltérés a beszállítóknak történő késedelmes kifizetésekből és más kreatív finanszírozási módszerekből adódik.

2023-ban a BYD átlagosan 275 napot vett igénybe a beszállítói kifizetésére. A kínai autógyártók átlagosan 182 nap után fizetnek beszállítóiknak, míg a nyugati gyártók jellemzően egy-másfél hónap után. Ez a gyakorlat gyakorlatilag bankká változtatja a beszállítókat, és elfedi az autógyártók valódi adósságát.

Ehhez kapcsolódóan:

Manipulált értékesítési adatok

A válság egyik különösen problematikus aspektusa az értékesítési adatok szisztematikus manipulálása az úgynevezett „nulla kilométeres használt autók” révén. A gyártók új autókat adnak el finanszírozó cégeknek vagy kereskedőknek, hogy elérjék értékesítési céljaikat. Ezek az autók ezután „használt autóként” kerülnek a piacra nulla kilométerrel és akár 40 százalékos kedvezménnyel.

A kínai kereskedelmi minisztérium beidézte a BYD, a Dongfeng és más gyártók vezetőit a használt autók értékesítési csatornáin keresztüli állítólagos manipuláció miatt. Olyan platformokon keringenek videók, amelyeken poros, új autók állnak hatalmas parkolókban – hivatalosan regisztrálva, de soha nem vezetve –.

Ehhez kapcsolódóan:

Megkezdődik a csődhullám

A válság első áldozatai már látszanak. A luxus elektromos autókat gyártó HiPhi csődöt jelentett, miután a cég 2024 áprilisa óta nem tudta fizetni a számláit. Más cégek, mint például a Hozon, amelynek nagy tervei voltak 2024-re a Neta márkájával, hasonló sorsra jutottak, messze elmaradva a várakozásoktól.

Még az olyan nagy múltú startupok is, mint a Nio, az Xpeng és a Li Auto, hatalmas nyomás alatt állnak. A következő negyedévben rekordméretű szállítások ellenére a Nio 700 millió dolláros nettó veszteségről számolt be. Egy kínai autóipari elemző azt jósolja, hogy a Nio, az Xpeng és a Li Auto önálló túlélésének valószínűsége a következő három évben nulla.

A méretgazdaságosság kihívása

Sok kínai autógyártó alapvető problémája a kis méretük. A szakértők egyetértenek abban, hogy az évente kevesebb mint kétmillió járművet értékesítő elektromos járműgyártók nem fognak túlélni, mivel a méretgazdaságosság túl kicsi, a kutatási és fejlesztési költségek pedig túl magasak. Az eredeti 300 új elektromos járműgyártó vállalat közül csak 100 maradt fenn, és ma már kevesebb mint 50 vállalat létezik, amelyek közül évente csak 40 ad el ténylegesen autókat.

Hatás a beszállítói iparágra

A válság az autóipari beszállítóipart is sújtja, amely az autógyártók késedelmes fizetéseitől szenved. A kínai kormány válaszul 17 nagy autógyártót, köztük a BYD-t, a Geely-t és a Chery-t kötelezte fizetési határidőik 60 napra korlátozására. Ez az intézkedés jól mutatja a helyzet súlyosságát, és azt mutatja, hogy még a kormány is felismeri a cselekvés szükségességét.

Sikertelen konszolidációs kísérletek

A kínai kormány felismerte az iparági konszolidáció sürgető szükségességét. A két állami tulajdonú autógyártó, a Changan és a Dongfeng egyesülésére irányuló kísérlet azonban látványos kudarcot vallott. A tervezett egyesülés Kína legnagyobb autógyártó vállalatát hozta volna létre, de a vállalatokon belüli ellenállás és a nemzetközi közös vállalati partnerekkel fennálló bonyolult jogi problémák miatt lemondták.

A nemzetközi piac szerepe

A belföldi túlkapacitás miatt a kínai autógyártók egyre inkább az exportra támaszkodnak. 2024-ben Kína 5,86 millió járművet exportált, ami 19,3 százalékos növekedést jelent. Azonban itt is ellenállásba ütköznek: az EU akár 45 százalékos vámot is kivetett a kínai elektromos autókra, az Egyesült Államok pedig gyakorlatilag teljesen lezárta a piacot.

A kínai kormány válaszul ezekre a kereskedelmi korlátozásokra arra sürgette autógyártóit, hogy lassítsák európai terjeszkedésüket, és tartózkodjanak új gyártóhelyek keresésétől. Ez az intézkedés jól mutatja, mennyire korlátozottak lettek a kínai autógyártók lehetőségei.

A német gyártók vesztesek

Ironikus módon a német autógyártókat is érinti a kínai válság, annak ellenére, hogy nem részei közvetlenül a kínai iparnak. Az elektromos járművek piaci részesedésük Kínában mindössze öt százalékra esett vissza 2024-ben. A Volkswagen, a BMW és a Mercedes jelentős visszaesést mutatott, a Porsche különösen súlyosan érintett volt, a regisztrációk száma több mint 50 százalékkal esett vissza.

Jövőbeli előrejelzések

A kínai autóipar kilátásai borúsak. A szakértők azt jósolják, hogy a jelenleg aktív több mint 100 kínai autómárka közül csak körülbelül hét nagyobb autógyártó fog túlélni. A BYD valószínűleg integrált, államilag támogatott bajnokként fog kikerülni, de sok más gyártó esetében még nem tudni, hogy tudnak-e többet kínálni a regisztrált, de használatlan járműveken kívül.

A helyzet sok megfigyelő számára az Evergrande ingatlancég összeomlására emlékeztet, amely romos épületeket és több millió lakatlan lakóegységet hagyott maga után. A párhuzamok nyilvánvalóak: eltúlzott növekedési ambíciók, állami támogatások, felfújt mérlegek és végső soron egy rendszerszintű válság.

Tanulságok a globális autóipar számára

A kínai autóipar válsága fontos tanulságokkal szolgál a globális autóipar számára. Megmutatja, hogy még a látszólag megállíthatatlanul növekvő piacoknak is megvannak a korlátaik, és hogy az állami támogatások és a politikai ambíciók önmagukban nem elegendőek a fenntartható üzleti modellek létrehozásához.

Az elektromobilitásra való átállás nemcsak technológiai innovációt igényel, hanem stabil finanszírozást, realisztikus üzleti modelleket és a fokozódó versenypiacon való boldogulás képességét is. A kínai tapasztalatok azt mutatják, hogy bár az elektromobilitás az autóipar jövője, az oda vezető út jelentős kockázatokkal jár.

Az elkövetkező évek fogják megmutatni, hogy mely kínai autógyártók élik túl a válságot, és melyek engednek a nyomásnak. A túlélő vállalatok számára a konszolidáció pozitív hatásokkal járhat, egészségesebb piaci struktúrához és fenntarthatóbb üzleti modellekhez vezethet. Sok más vállalat számára azonban az egyetlen remény továbbra is az erősebb versenytársak általi felvásárlás vagy az állami mentőcsomagok.

Ehhez kapcsolódóan:

Globális marketing- és üzletfejlesztési partnere

☑️ Üzleti nyelvünk az angol vagy a német

☑️ ÚJ: Levelezés az anyanyelveden!

Konrad Wolfenstein

Én és a csapatom örömmel állunk rendelkezésére személyes tanácsadóként.

Kapcsolatba léphetsz velem a kapcsolatfelvételi űrlap kitöltésével itt wolfenstein@xpert.digital:, vagy egyszerűen hívj a +49 7348 4088 965 telefonszámon. Az e-mail címem

Alig várom a közös projektünket.