Gyenge kínai belföldi piac: Kína gazdasági ereje a regionális dinamika és a globális kihívások között – Kép: Xpert.Digital

Exportóriás, a fogyasztás törpe: Kína gazdasága veszélyes dilemmába került

Kína egyenlőtlen fellendülése: Miért viszi 4 szupertartomány az országot, míg a többi lemarad?

Kína gazdasága egy agyaglábú kolosszusra hasonlít, ami éles ellentmondások képét tárja fel. Míg a rekordexport és a történelmi kereskedelmi többlet megszilárdítja globális gazdasági hatalomként betöltött pozícióját, közelebbről megvizsgálva mély strukturális gyengeségeket tár fel belföldön. A krónikusan gyenge, a globális átlag alatti belföldi fogyasztás veszélyesen függővé teszi a világ második legnagyobb gazdaságát a globális kereslettől. Ezt a függőséget súlyosbítja a hatalmas regionális egyenlőtlenség: csak néhány gazdag tengerparti tartomány, mint például Guangdong és Jiangsu, működik a növekedés motorjaként, míg az ország nagy részei, különösen nyugaton, gazdaságilag messze lemaradnak – a jövedelmi egyenlőtlenségek még a németországiakat is meghaladják. Ugyanakkor Peking egy fortyogó lakhatási válsággal küzd, amely fenyegeti a bankrendszert, és egy demográfiai időzített bombával, a csökkenő munkaképes korú népességgel. Ezekkel a kihívásokkal szembesülve a kormány egy ambiciózus „kettős forgalomba hozatal” stratégiával és a „gyilkos technológiákba” történő hatalmas beruházásokkal próbálja ellensúlyozni őket a belföldi kereslet erősítése és a technológiai függetlenség elérése érdekében. Kína gazdasági jövője tehát egy olyan döntő fordulóponthoz érkezett, amely nemcsak magát az országot, hanem az egész globális gazdaságot is alakítja.

Ehhez kapcsolódóan:

Regionális gazdasági hajtóerők és a vezető tartományok szerepe

Röviden: Kína gazdaságát gyenge belső piac jellemzi, alacsony fogyasztói kereslettel és strukturális problémákkal, miközben az export továbbra is nagyon erős, és a gazdasági növekedés nagy részét hajtja. Ez azt jelenti, hogy Kína gazdasága nagymértékben függ a külföldi kereslettől és a nemzetközi piacoktól, mivel a belső fogyasztás jelentősen alacsonyabb, mint a hasonló országokban.

A kínai gazdaságot nagyrészt néhány jól teljesítő régió hajtja, míg más területek jelentősen lemaradnak. A négy keleti tartomány, Guangdong, Jiangsu, Shandong és Zhejiang önmagukban a nemzeti bruttó hazai termék közel 35 százalékát termelik, ami a gazdasági hatalom hatalmas koncentrációját mutatja a part menti régiókban. Guangdong vezeti a régiót, több mint 129 billió jüanos GDP-vel, és a 2025 első negyedévében elért 4,1 százalékos növekedési ütem ellenére, amely elmaradt az éves céltól, 0,6 százalékpontos javulást mutatott az előző évhez képest.

Sanghaj lenyűgöző módon, két hellyel javított a rangsorán, országos szinten a 11. helyről a 9. helyre lépett elő. Az első negyedévben 1,273 billió jüanos GDP-vel a metropolisz 5,1 százalékos növekedést ért el, 0,1 százalékponttal meghaladva éves célját. Ez a fejlemény kiemeli a gazdaságilag erős régiók alkalmazkodóképességét és a változó körülményekhez való alkalmazkodóképességüket.

A regionális különbségek azonban jelentősek. Pekingben az egy főre jutó jövedelem elérte a 190 313 jüant, míg Kanszuban csak 41 864 jüant – ami majdnem ötszörös különbség. Ezek az eltérések még nagyobbak, mint Németország leggyengébb és legerősebb államai között. A nyugati tartományok, köztük Tibet és Csinghaj, együttesen a gazdasági termelésnek mindössze 6,3 százalékát termelték, ami rávilágít az egyenlőtlen fejlődésre.

A régiók közötti konvergencia nagyon lassan történik. Tanulmányok kimutatták, hogy akár fél évszázad is eltelhet, mire a közigazgatási körzetek közötti gazdasági teljesítménybeli különbségek akár a felére is csökkennek. Ezeket a strukturális egyensúlyhiányokat tovább súlyosbítják a demográfiai trendek, mivel a fiatalabb munkavállalók a gazdag tengerparti városokban és tartományokban koncentrálódnak, míg a középső és nyugati tartományok az elvándorlással és a csökkenő születési rátával küzdenek.

Ehhez kapcsolódóan:

Exportgazdaság kontra belföldi piac

Kína új rekordot döntött az exportvolumenben 2024-ben, elérve a 3,4-3,5 billió eurónak megfelelő értéket, ami 5,9 százalékos növekedést jelent az előző évhez képest. Ez az exportboom történelmi, 992 milliárd dolláros kereskedelmi többletet eredményezett. Az export összességében lényegesen gyorsabban növekszik, mint a globális kereskedelem, a kínai ipari termékek exportjának volumene több mint tíz százalékkal nőtt.

Ugyanakkor az import stagnál, mindössze 1,1 százalékos növekedéssel, ami gyenge belföldi keresletre utal. Ez a fejlemény rávilágít a kínai gazdaság dilemmájára: az export a fő pillére, míg a belföldi fogyasztás továbbra is akadozik. A kereskedelmi adatok azt mutatják, hogy Kína nagy volumenben exportál, miközben az exportált egységre jutó érték gyakran csökken – ami az államilag támogatott túlkapacitásra utal.

A belföldi fogyasztás az éves gazdasági termelés kevesebb mint 40 százalékát teszi ki, ami nagyjából 20 százalékponttal a globális átlag alatt van. Érdekes módon a fogyasztási szokások földrajzilag eltérőek: míg a fogyasztás növekedése olyan nagyvárosokban, mint Sanghaj, Peking, Kanton és Sencsen, stagnált, a kisebb városokban magasabb a fogyasztási szint. Sanghajban mindössze 0,5 százalékos fogyasztásnövekedést regisztráltak, míg olyan városokban, mint Vencsou, Jinhua, Taicsou és Csüancsou, az országos átlagot jelentősen meghaladta.

A kormány felismerte az exportfüggőségtől való eltávolodás szükségességét. A „kettős forgalomba hozatal” stratégiája a belföldi fogyasztás ösztönzését és az exportfüggőség csökkentését célozza. Ez a politika tükrözi Kína azon megértését, hogy a következő két évtizedben nem támaszkodhat annyira a kereskedelemre, mint az előző kettőben.

🔄📈 B2B kereskedési platform támogatás – Stratégiai tervezés és támogatás az export és a globális gazdaság számára az Xpert.Digital segítségével 💡

B2B kereskedési platformok - Stratégiai tervezés és támogatás az Xpert.Digital segítségével - Kép: Xpert.Digital

A vállalkozások közötti (B2B) kereskedési platformok a globális kereskedelem dinamikájának kritikus elemévé váltak, és így az export és a globális gazdasági fejlődés hajtóerejévé. Ezek a platformok jelentős előnyöket kínálnak minden méretű vállalat számára, különösen a kkv-knak – a kis- és középvállalkozásoknak –, amelyeket gyakran a német gazdaság gerincének tekintenek. Egy olyan világban, ahol a digitális technológiák egyre hangsúlyosabbak, az alkalmazkodóképesség és az integráció képessége kulcsfontosságú a globális versenyben való sikerhez.

További információ itt:

Kína gazdasága válaszút előtt: Az erős export találkozik a belföldi válsággal

Gazdasági stabilitás globális összehasonlításban

Kína gazdasága erősségeket és jelentős gyengeségeket egyaránt mutat, amelyek befolyásolják stabilitását. Az ország elérte a 2024-es öt százalékos növekedési célját, a kormányzati ösztönzőknek köszönhetően az év végén fellendült a gazdaság. A gazdasági növekedés a negyedik negyedévben 5,4 százalékra, negyedéves összevetésben pedig 1,6 százalékra gyorsult.

Kína ennek ellenére strukturális kihívásokkal néz szembe. Az ingatlanpiaci válság jelentősen befolyásolja a gazdaságot, mivel az ingatlanszektor csúcspontján a GDP mintegy negyedét tette ki, az ingatlanpiac pedig a magánvagyon közel 80 százalékát tette ki. 2024 júniusában egyetlen héten belül 40 bank jelentett csődöt – ilyen eseményre Kína több mint 30 éve nem volt példa. Kína árnyékbankrendszere három és tizenkét billió amerikai dollár közötti vagyont kezel, és jelentős összegeket fektet be ingatlanprojektekbe.

A demográfiai trendek további kockázatot jelentenek a stabilitásra nézve. Kína népessége 2022-ben, 2023-ban és 2024-ben csökkent, a munkaképes korú népesség már most is csökken. A 15 és 64 év közötti munkaképes korú népesség elérte a csúcspontját, és várhatóan 2030-tól kezdődően meredeken csökkenni fog. Ez azt eredményezi, hogy a munkaerő GDP-hez való hozzájárulása néhány éven belül negatívvá válik.

Kína megváltozott pozíciója a nemzetközi összehasonlításokban is jól látszik. Az USA 2024-ben megelőzte Kínát, és Németország legfontosabb kereskedelmi partnere lett, 2016 óta először. A Németország és Kína közötti kereskedelmi volumen 246 milliárd eurót tett ki, míg az USA-val elérte a 255 milliárd eurót. A Kínába irányuló német export 7,6 százalékkal esett vissza 2024-ben, ami a 2023-as 8,8 százalékos visszaesést követően a második egymást követő év volt.

Ehhez kapcsolódóan:

Új fejlesztési stratégiák és technológiai orientáció

Kína ambiciózus technológiai önellátási stratégiát követ, amelyet a 2024. júliusi harmadik plenáris ülés dokumentuma is hangsúlyozott. A stratégia egy modern ipari rendszer kiépítésére összpontosít, amelyet az „új minőségű termelőerők” hajtanak olyan csúcstechnológiai ágazatokban, mint a félvezetők, a mesterséges intelligencia, a repülőgépipar és a biomedicina.

A „kettős forgalomba hozatal” koncepciója alkotja az új gazdasági stratégia magját. Két gazdasági ciklust képzel el: egy belsőt, amely önmagában képes kielégíteni a kínai keresletet és fogyasztást, és egy külső ciklust, amely kiegészítve optimalizálja a belső ciklust az import és az export révén. Ez a stratégia Kína nagyobb gazdasági függetlenségét célozza, miközben egyidejűleg növeli aszimmetrikus függőségét a külföldtől.

Tizenegy kulcsfontosságú high-tech zóna hozott létre együttműködési hálózatot a mesterséges intelligencia ipari innovációjának előmozdítása érdekében, köztük Peking Zhongguancunja, Sanghaj high-tech zónája, valamint Sencsen, Csengtu és más városok zónái. Kína „gyilkos technológiákat” keres, hogy megerősítse a nemzetközi ipari értékláncok Kínától való egzisztenciális függőségét, és elrettentő eszközt dolgozzon ki az ellátási zavarok ellen.

Az Övezet, egy Út Kezdeményezés új kereskedelmi útvonalak és piacok létrehozásával egészíti ki ezt a stratégiát. A projekt lehetővé teszi Kína számára, hogy jelentős devizatartalékait beruházásokra fordítsa, új piacokat alakítson ki az ipari többletkapacitások számára, és hozzájáruljon a kínai vállalatok nemzetközivé válásához. Ennek középpontjában az új kereskedelmi szállítási útvonalak biztosítása és az energiaforrások diverzifikálása áll, mint a hosszú távú stabilitásra irányuló stratégia részei.

Az exportcsodától a belső válságig: Hogyan lassítják Kínát a regionális különbségek?

A lenyűgöző exportsikerekek ellenére Kína gazdasága jelentős kihívásokkal néz szembe. Az ifjúsági munkanélküliség alig 19 százalék alatt van, és évtizedek óta először a kínai munkavállalók úgy vélik, hogy a fiatalabb generáció talán nem jár olyan jól, mint a jelenleg munkaerőpiacon lévők. A Nyugattal fennálló geopolitikai feszültségek jelentős tőkekiáramláshoz és a globális vállalatok kivonulásához vezetnek.

A lakhatási válság folytatódik, 400 millió négyzetméternyi üres lakóterülettel és a háztartások adósságállománya a rendelkezésre álló jövedelem 145 százalékát teszi ki. A 200 milliárd jüant meghaladó kormányzati támogatási programok és a Kínai Népbank 1,5 százalékra csökkentett kamatlábai ellenére a strukturális gyengeség továbbra is fennáll.

Kína hivatalos Gini-együtthatója 2022-ben 0,466 volt, bár független tanulmányok 0,6 feletti értékeket mutatnak – ami jelentősen magasabb, mint Németország 0,29-es értéke. Ezt az egyenlőtlenséget súlyosbítják a demográfiai trendek, mivel a középső és nyugati tartományok munkaerőhiánnyal és csökkenő termelékenységgel küzdenek.

A szakértők 4,5-4,8 százalékos GDP-növekedést jósolnak 2025-re, ami elmarad az öt százalékos hivatalos célkitűzéstől. A kormány egyre inkább a fogyasztás ösztönzésére összpontosít, a „fogyasztás” kifejezés 31 alkalommal szerepel a hivatalos dokumentumokban, szemben az előző évi 21-gyel. A fogyasztás erőteljes fellendítésére irányuló „különleges akcióterv” célja a belső kereslet élénkítése.

Kína gazdasági fejlődése tehát összetett képet fest: míg néhány tengerparti régió gazdasági motorként működik és lenyűgöző exportsikereket ér el, az ország olyan strukturális problémákkal küzd, mint az ingatlanválság, a demográfiai kihívások és a gyenge belföldi kereslet. Az új „kettős forgalomba hozatal” stratégiája és a technológiai önellátásra való összpontosítás az átalakulásra való hajlandóságot mutatja, de a siker ezen meglévő kihívások leküzdésétől függ.

Kína régióinak listája (Tíz legnagyobb / Összesen 31. lista) GDP és százalékos részesedés szerint

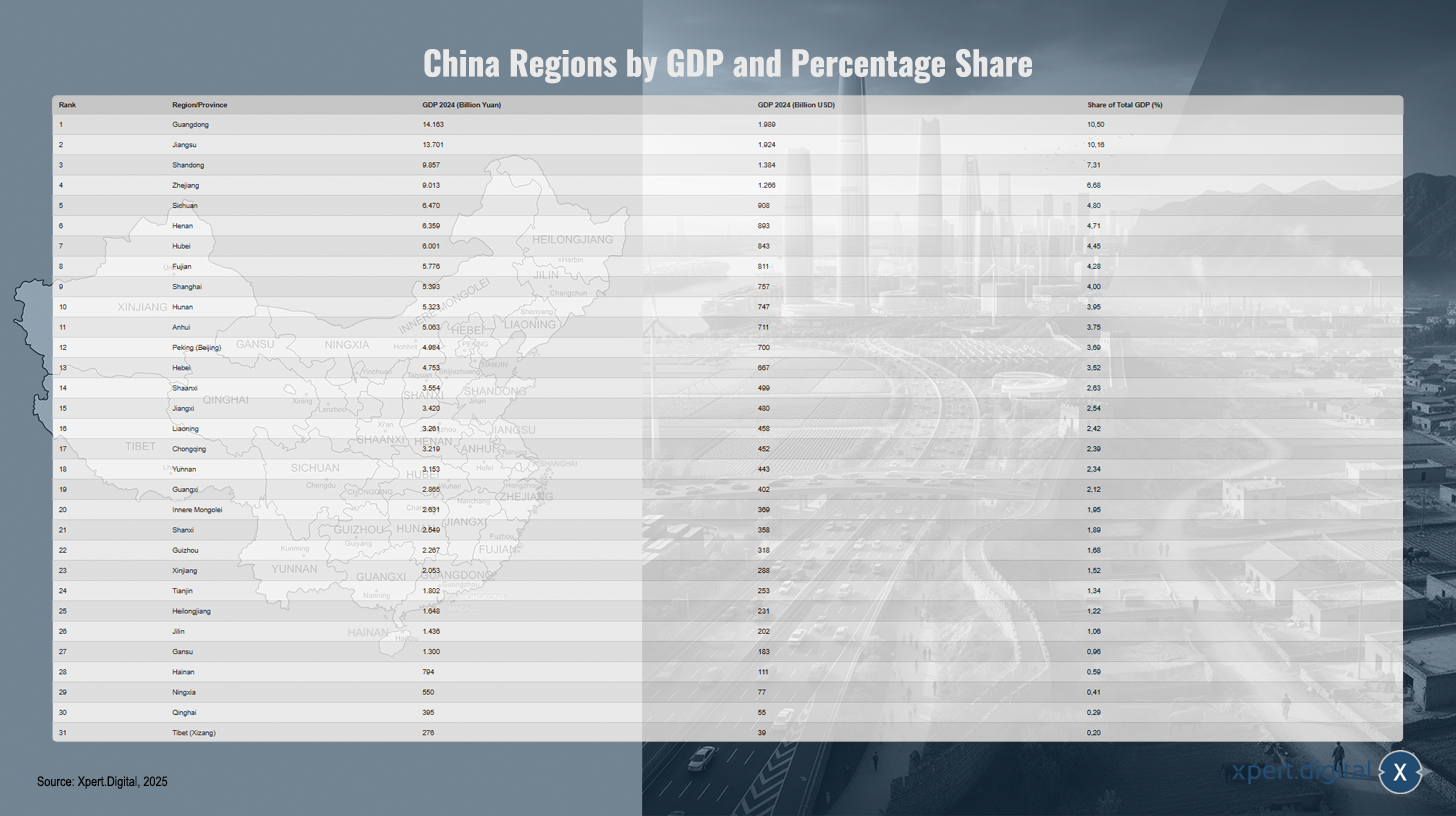

Kína régióinak listája (Top 10 / Összesen 31 lista) GDP és százalékos részesedés szerint – Kép: Xpert.Digital

A kínai régiók teljes listája – amely magában foglalja a tartományokat, az autonóm régiókat és a közvetlenül a központi kormányzat alá tartozó településeket – a 2024-es bruttó hazai termék (GDP) szerinti rangsorukat mutatja jüanban és amerikai dollárban átszámítva, valamint a teljes kínai GDP-hez való százalékos részesedésüket. Kuangtung vezet 14 163 milliárd jüan (1 989 milliárd USD) GDP-vel és 10,50%-os részesedéssel, ezt követi Jiangsu 13 701 milliárd jüannal (1 924 milliárd USD, 10,16%) és Shandong 9 857 milliárd jüannal (1 384 milliárd USD, 7,31%). Zhejiang a negyedik helyen áll 9,013 milliárd jüannal (1,266 milliárd USD, 6,68%), ezt követi Szecsuán (6,470 milliárd jüan; 908 milliárd USD; 4,80%) és Honan (6,359 milliárd jüan; 893 milliárd USD; 4,71%). Hubei a hetedik helyen áll 6,001 milliárd jüannal (843 milliárd USD; 4,45%), míg Fujian a nyolcadik helyen áll 5,776 milliárd jüannal (811 milliárd USD; 4,28%). Sanghaj következik 5,393 milliárd jüannal (757 milliárd USD; 4,00%), Hunan pedig 5,323 milliárd jüannal (747 milliárd USD; 3,95%). Anhui eléri az 5,063 milliárd jüant (711 milliárd USD; 3,75%), Peking 4,984 milliárd jüan (700 milliárd USD; 3,69%), Hebei pedig 4,753 milliárd jüan (667 milliárd USD; 3,52%). Sanhszi következik 3,554 milliárd jüannal (499 milliárd USD; 2,63%), megelőzve Jiangxit 3,420 milliárd jüannal (480 milliárd USD; 2,54%) és Liaoningot 3,261 milliárd jüannal (458 milliárd USD; 2,42%). Csungking 3,219 milliárd jüannal (452 milliárd USD; 2,39%) és Jünnan 3,153 milliárd jüannal (443 milliárd USD; 2,34%) rendelkezik. Kuanghszi eléri a 2865 milliárd jüant (402 milliárd USD; 2,12%), Belső-Mongólia pedig 2631 milliárd jüannal (369 milliárd USD; 1,95%), ezt követi Sanhszi 2549 milliárd jüannal (358 milliárd USD; 1,89%). Guizhou 2267 milliárd jüannal (318 milliárd USD; 1,68%), Xinjiang pedig 2053 milliárd jüannal (288 milliárd USD; 1,52%) rendelkezik. Tiencsin 1802 milliárd jüannal (253 milliárd USD; 1,34%), Heilongjiang 1648 milliárd jüannal (231 milliárd USD; 1,22%) és Jilin 1436 milliárd jüannal (202 milliárd USD; 1,06%). Kanszu elérte az 13 billió jüant (183 milliárd USD; 0,96%), Hajnan 794 milliárd jüannal (111 milliárd USD; 0,59%), Ningxia 550 milliárd jüannal (77 milliárd USD; 0,41%), Csinghaj 395 milliárd jüannal (55 milliárd USD; 0,29%), Tibet (Xizang) pedig 276 milliárd jüannal (39 milliárd USD; 0,20%) rendelkezik. Kína teljes GDP-je 2024-ben 134,908 billió jüant tett ki, ami körülbelül 18,943 billió USD-nek felel meg. A százalékos arányok a 2024-es hivatalos árfolyamokon alapulnak (7,12 CNY = 1 USD). Az olyan régiók, mint Hongkong, Makaó és Tajvan, nem szerepelnek ebben a statisztikában a hivatkozott Wikipédia-forrásból.

Kína veszélyes egyensúlyhiánya: A fogyasztás összeomlik, és senki sem tudja, mi fog történni ezután

### Kína fogyasztási rejtélye: Miért ragaszkodnak a polgárok a pénzükhöz a növekedés ellenére? ### Peking milliárdokat pumpál a gazdaságba – de a kínaiak egyszerűen nem vásárolnak ### A nagy félelem: Miért tartja vissza Kína gyenge belföldi piaca az egész gazdaságot? ### Több, mint az ingatlanpiaci válság: A valódi probléma Kína gyenge fogyasztása mögött ###

A kínai belföldi piac gyengének tekinthető, különösen a várakozásokhoz és a kormány hosszú távú növekedési céljaihoz képest.

Ehhez kapcsolódóan:

A gyengeség okai

A belföldi piac legjelentősebb gyengesége a magánfogyasztásban rejlik:

- A jövedelemnövekedés alacsony, sok háztartás többet takarít meg, és kevesebbet költ szabadidőre, oktatásra, egészségügyre és fogyasztási cikkekre.

- Az ingatlanpiac elmúlt évek gyenge teljesítménye bizalomvesztéshez és bizonytalansághoz vezetett; ennek eredményeként sok embernek nincs motivációja nagyobb vásárlásokra.

- A fogyasztás GDP-hez viszonyított aránya nemzetközi összehasonlításban rendkívül alacsony, kevesebb mint 40 százalék.

Politikai intézkedések és perspektívák

A kormány intenzív erőfeszítéseket tesz a belföldi fogyasztás fellendítése érdekében:

- 2025-ben átfogó fogyasztásösztönző programokat (pl. vásárlástámogatások és hitelkamat-támogatások), valamint intézkedéseket indítottak a szociális juttatások növelésére.

- Ennek ellenére sok elemző elégtelennek vagy fenntarthatatlannak tartja az intézkedéseket, mivel az olyan strukturális problémák, mint a gyenge társadalombiztosítás vagy a munkahelyek bizonytalansága, továbbra sem megoldottak.

Gazdasági teljesítmény és előrejelzések

- A hivatalos adatok szerint a kínai gazdaság 2025-ben körülbelül 4,4-5,2 százalékkal fog növekedni, az export lesz a növekedés fő hajtóereje, míg a belföldi szektor elmarad.

- Az elkövetkező évekre vonatkozó előrejelzések a magánfogyasztás további visszafogottságát és a növekedés lassabb ütemét mutatják.

Kína belföldi piaca gyenge a célzott támogatási intézkedések ellenére. A fogyasztás kevésbé dinamikusan növekszik, mint a teljes GDP, és a bizalom, a társadalombiztosítási rendszerek és az ingatlanszektor strukturális hiányai akadályozzák a fejlődést – az alapvető fordulat még várat magára.

A kép részletei (Kína térképe): RP Chine administrative.svg: Ternoc ezt a fájlt: Furfur (https://commons.wikimedia.org/wiki/File:Volksrepublik_China_administrative_Gliederung.svg), „A Kínai Népköztársaság közigazgatási felépítése”, szerkesztve, https://creativecommons.org/licenses/by-sa/4.0/legalcode

Globális marketing- és üzletfejlesztési partnere

☑️ Üzleti nyelvünk az angol vagy a német

☑️ ÚJ: Levelezés az anyanyelveden!

Konrad Wolfenstein

Én és a csapatom örömmel állunk rendelkezésére személyes tanácsadóként.

Kapcsolatba léphetsz velem a kapcsolatfelvételi űrlap kitöltésével itt wolfenstein@xpert.digital:, vagy egyszerűen hívj a +49 7348 4088 965 telefonszámon. Az e-mail címem

Alig várom a közös projektünket.