Tanács: Független pénzügyi tervezés – pénzügyi vagy befektetési tanácsot keres Biberachban, Memmingenben, Kemptenben vagy Krumbachban?

Hangválasztás 📢

Megjelent: 2021. október 24. / Frissítés: 2024. február 1 -jén - Szerző: Konrad Wolfenstein

Független pénzügyi tervezés – Kép: Xpert.Digital / Rido|Shutterstock.com

Független pénzügyi tervezés

Egy felmérésben a megkérdezettek 68%-a nyilatkozott úgy, hogy ismeri a Sparkassét vagyonteremtő szolgáltatóként. A Sparkassét azonban csak 33% látja megfelelő partnernek ebben a témában. További 29% esetében egyik szolgáltató sem választható. Csak 22%-uk értékeli jónak a pénzügyi kérdésekben való tájékozottságát. Valójában tudja, milyen magas a németországi magánháztartások pénzügyi vagyona, vagy milyen magasak a Német Takarékpénztárak és Giro Szövetség hirdetési kiadásai? Hány bank számít fel most negatív kamatot?

Független áttekintést itt talál:

Ingyenesen letölthető PDF formátumban a „Magánháztartások megtakarítási magatartása”

Fontos megjegyzés: A PDF jelszóval védett.

Kérem vegye fel velem a kapcsolatot. A PDF természetesen ingyenes. Fontos megjegyzés: A PDF jelszóval védett. Kérem keressen fel. A PDF természetesen ingyenes.

Német változat – A PDF megtekintéséhez kattintson az alábbi képre.

Német változat – A PDF megtekintéséhez kattintson az alábbi képre.

Magánháztartások megtakarítási magatartása – PDF letöltés

👨🏻 👩🏻 👴🏻 👵🏻 Magánháztartások számára

Az Xpert.Digital segít a független pénzügyi szolgáltató kiválasztásában. AI által támogatott digitális know-how-nkkal aktuális adatokat és számadatokat biztosítunk Önnek.

A pénzügyi tervezést mindenkinek megéri, jövedelemtől és vagyontól függetlenül. Nem kell mindig teljes és kidolgozott pénzügyi tervnek lennie. A helyzettől függően speciális tématervek, például: B. nyugdíjellátás.

📣 Vállalkozóknak, például alapítóknak és induló vállalkozásoknak

A pénzügyi terv az üzleti terv alapja. Rendszeresen frissíteni kell. Ebben segítenek a világosan meghatározott vállalati célok.

Több mint 1000 szakcikk miatt nem tudunk itt minden témát bemutatni. Ezért itt talál egy kis kivonatot munkánkból, és örülnénk, ha felkeltettük érdeklődését, hogy jobban megismerjen bennünket:

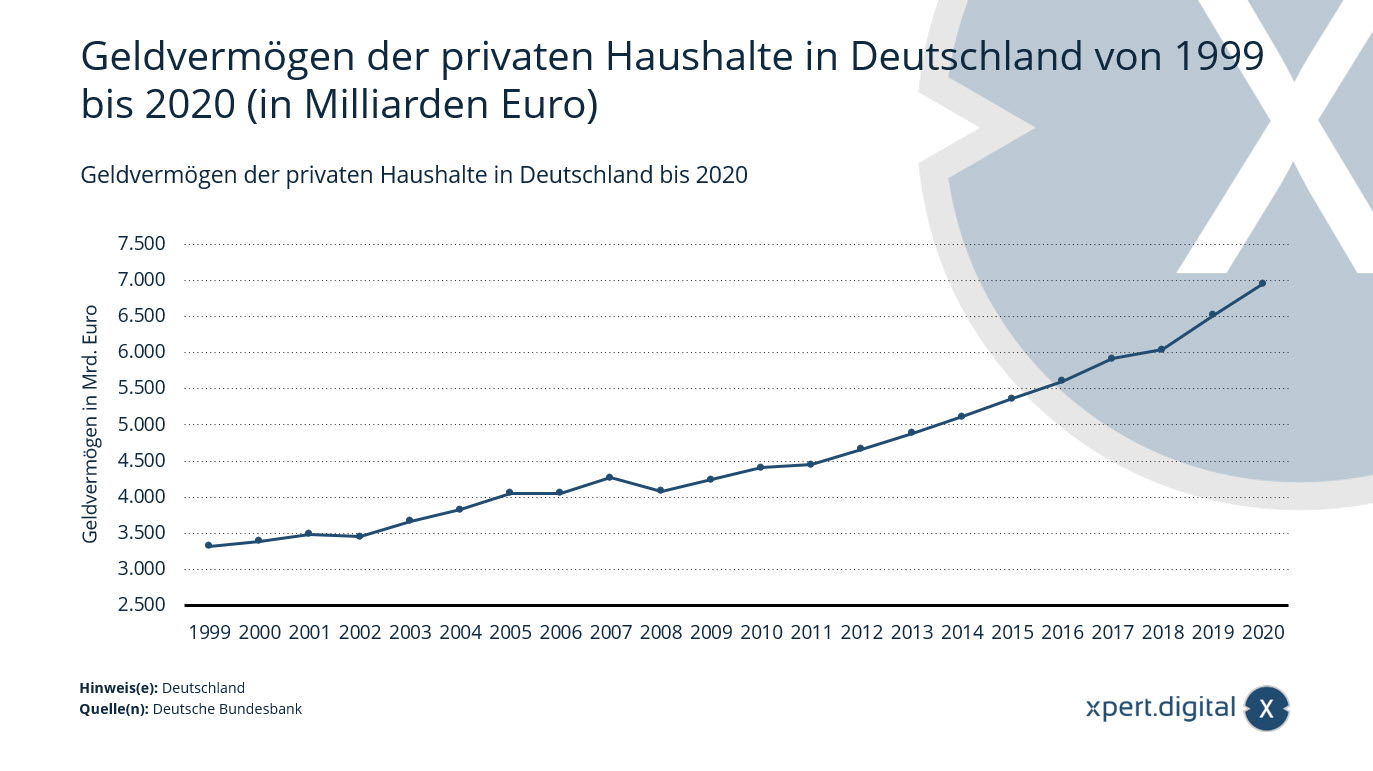

A magánháztartások pénzügyi eszközei Németországban

A németországi magánháztartások pénzügyi eszközei – Kép: Xpert.Digital

2020 végén a németországi magánháztartások* pénzügyi vagyona új rekordszintet ért el: a német állampolgárok mostanra közel 7 billió eurót takarítottak meg. Az előző év végéhez képest a pénzügyi eszközök 6,7 százalék körüli mértékben növekedtek. Ez azt jelenti, hogy a németek vagyona zsinórban tizenkettedik alkalommal nőtt.

Hogyan épülnek fel a pénzügyi eszközök?

A magánháztartások pénzügyi eszközei készpénzre, bankbetétekre és értékpapírokra (részvények, fix kamatozású értékpapírok és befektetési jegyek), valamint biztosítótársaságokkal és nyugdíjintézetekkel szembeni követelésekre oszlanak. A magánháztartások pénzügyi eszközeik több mint egyharmadát készpénzben és látra szóló betétekben tartják.

A magánháztartások összes eszköze

A pénzügyi és anyagi javak együttesen alkotják a magánháztartások összvagyonát. A mérlegfőösszeg legnagyobb tétele az ingatlanvagyon, beleértve a földtulajdont is. A magántulajdon összes ingatlanvagyona körülbelül 8,98 billió eurót tett ki.

A magánháztartások pénzügyi eszközei Németországban 1999 és 2020 között (milliárd euróban)

- 2020 – 6950 milliárd euró

- 2019 – 6511,5 milliárd euró

- 2018 – 6037,7 milliárd euró

- 2017 – 5913,4 milliárd euró

- 2016 – 5604 milliárd euró

- 2015 – 5361,8 milliárd euró

- 2014 – 5111,7 milliárd euró

- 2013 – 4879,6 milliárd euró

- 2012 – 4659,3 milliárd euró

- 2011 – 4447,8 milliárd euró

- 2010 – 4407,7 milliárd euró

- 2009 – 438,7 milliárd euró

- 2008 – 4077,8 milliárd euró

- 2007 – 4268,7 milliárd euró

- 2006 – 4050,2 milliárd euró

- 2005 – 4052,7 milliárd euró

- 2004 – 3822,3 milliárd euró

- 2003 – 3662,2 milliárd euró

- 2002 – 3452,4 milliárd euró

- 2001 – 3489 milliárd euró

- 2000 – 3392 milliárd euró

- 1999 – 3315,8 milliárd euró

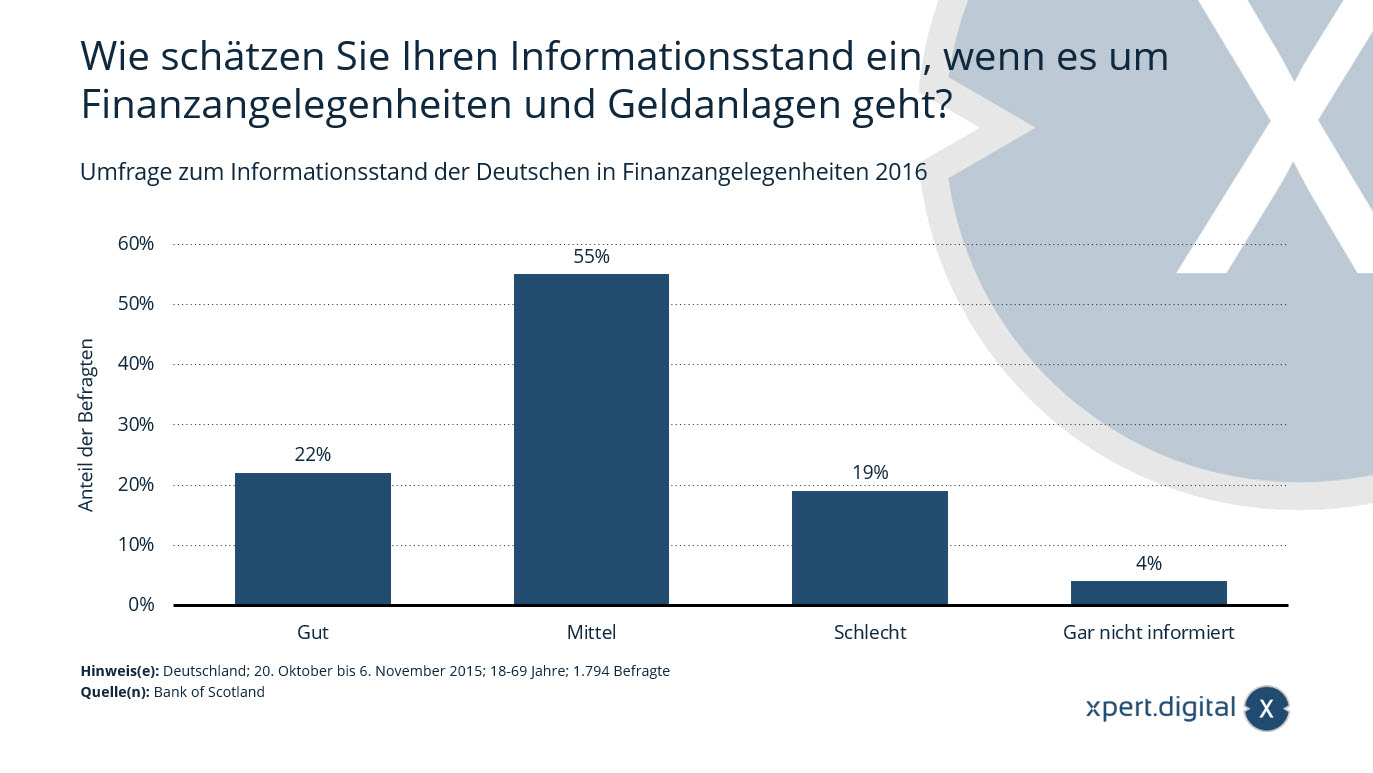

Felmérés a németek pénzügyi kérdésekkel kapcsolatos információinak szintjéről

Felmérés a németek pénzügyi információinak szintjéről – Kép: Xpert.Digital

Ez a statisztika egy felmérés eredményeit tükrözi, amely a németek pénzügyi kérdésekkel kapcsolatos információinak szintjéről szól. A felmérés idején a megkérdezettek mintegy 22 százaléka nyilatkozott úgy, hogy jártas a pénzügyek és a befektetések témakörében.

Hogyan értékeli az információs szintjét pénzügyi és befektetési kérdésekben?

- jó – 22%

- Közepes – 55%

- Gyenge – 19%

- Egyáltalán nem tájékozott – 4%

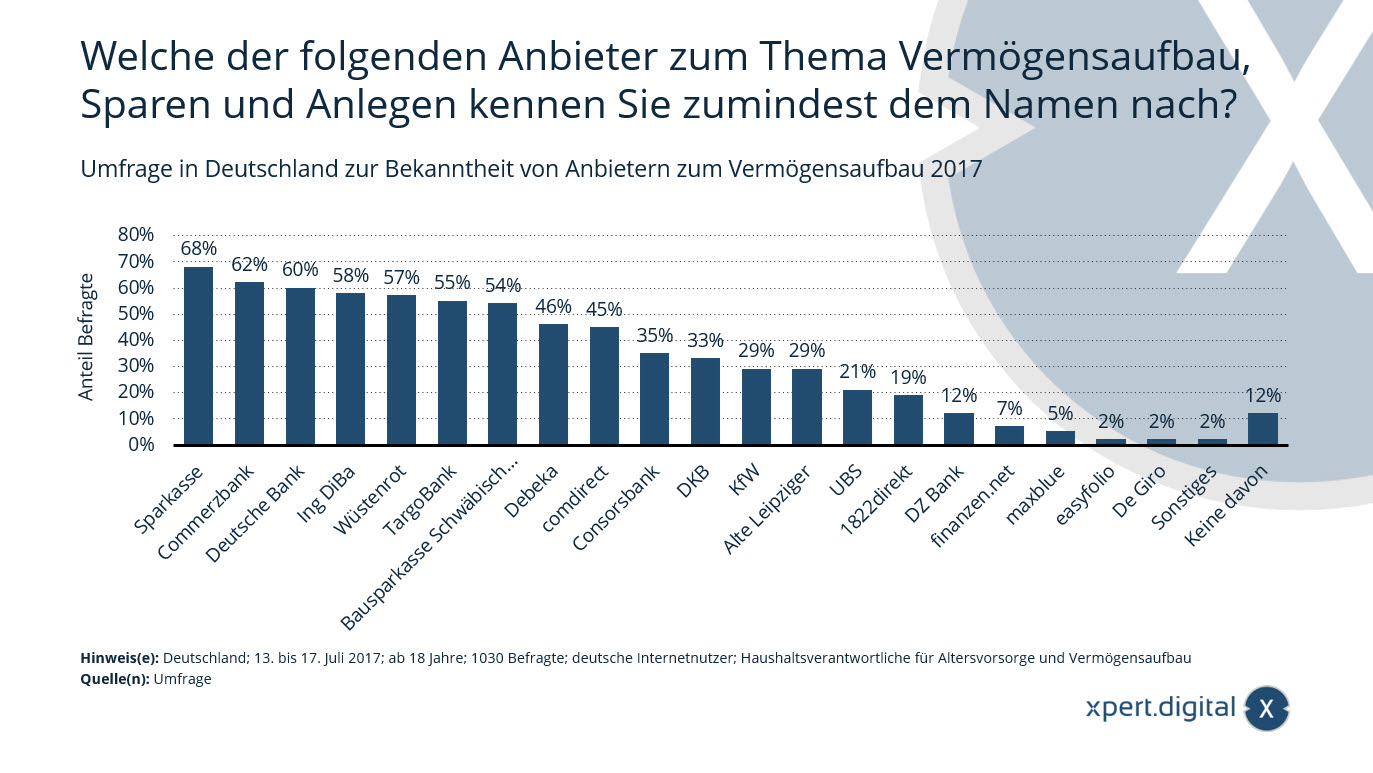

Felmérés Németországban a vagyonteremtő szolgáltatók tudatosságáról

Felmérés Németországban a vagyonteremtő szolgáltatók tudatosságáról – Kép: Xpert.Digital

Ez az adat egy németországi felmérés eredményeit mutatja be a szolgáltatók vagyonteremtéssel, megtakarítással és befektetéssel kapcsolatos tudatosságáról. 2017-ben a megkérdezettek mintegy 68 százaléka nyilatkozott úgy, hogy legalább név szerint ismeri a takarékpénztárat.

Az alábbi vagyonteremtéssel, megtakarításokkal és befektetésekkel foglalkozó szolgáltatók közül melyiket ismeri legalább név szerint?

- Sparkasse – 68%

- Commerzbank – 62%

- Deutsche Bank – 60%

- Ing DiBa – 58%

- Desert Red – 57%

- TargoBank – 55%

- Schwäbisch Hall épületegyesület – 54%

- Debeka – 46%

- comdirect – 45%

- Consorsbank – 35%

- DKB – 33%

- KfW – 29%

- Régi lipcsei lakosok – 29%

- UBS – 21%

- 1822direct – 19%

- DZ Bank – 12%

- finanzen.net – 7%

- maxkék – 5%

- easyfolio – 2%

- De Giro – 2%

- egyéb – 2%

- ezek közül egyik sem – 12%

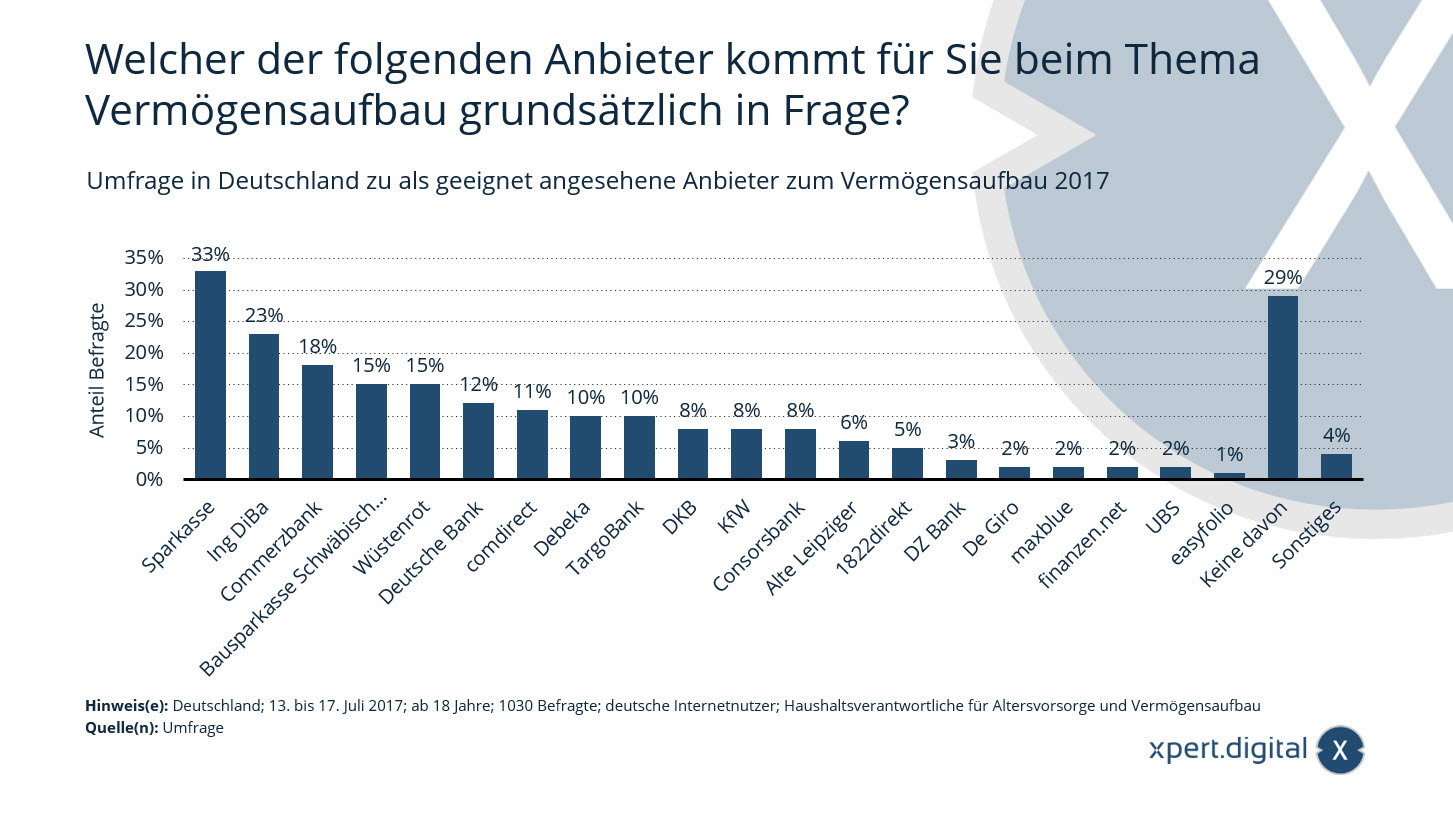

Felmérés Németországban a vagyonépítésre alkalmasnak ítélt szolgáltatókról

Felmérés Németországban a vagyonteremtésre alkalmasnak ítélt szolgáltatókról – Kép: Xpert.Digital

Ez az adat egy németországi felmérés eredményeit mutatja be, mely szolgáltatók alkalmasak vagyonteremtésre. 2017-ben a megkérdezettek mintegy 33 százaléka nyilatkozott úgy, hogy a Sparkasse egy lehetőség lenne erre.

A német internetezőket vizsgálták. A nyugdíjellátásért és a vagyonteremtésért felelős háztartás. Többféle válasz is lehetséges volt.

Az alábbi szolgáltatók közül melyik a megfelelő az Ön számára, ha vagyonépítésről van szó?

- Sparkasse – 33%

- Ing DiBa – 23%

- Commerzbank – 18%

- Schwäbisch Hall épületegyesület – 15%

- Desert Red – 15%

- Deutsche Bank – 12%

- comdirect – 11%

- Debeka – 10%

- TargoBank – 10%

- DKB – 8%

- KfW – 8%

- Consorsbank – 8%

- Régi lipcsei lakosok – 6%

- 1822direct – 5%

- DZ Bank – 3%

- De Giro – 2%

- maxkék – 2%

- finanzen.net – 2%

- UBS – 2%

- easyfolio – 1%

- ezek közül egyik sem – 29%

- egyéb – 4%

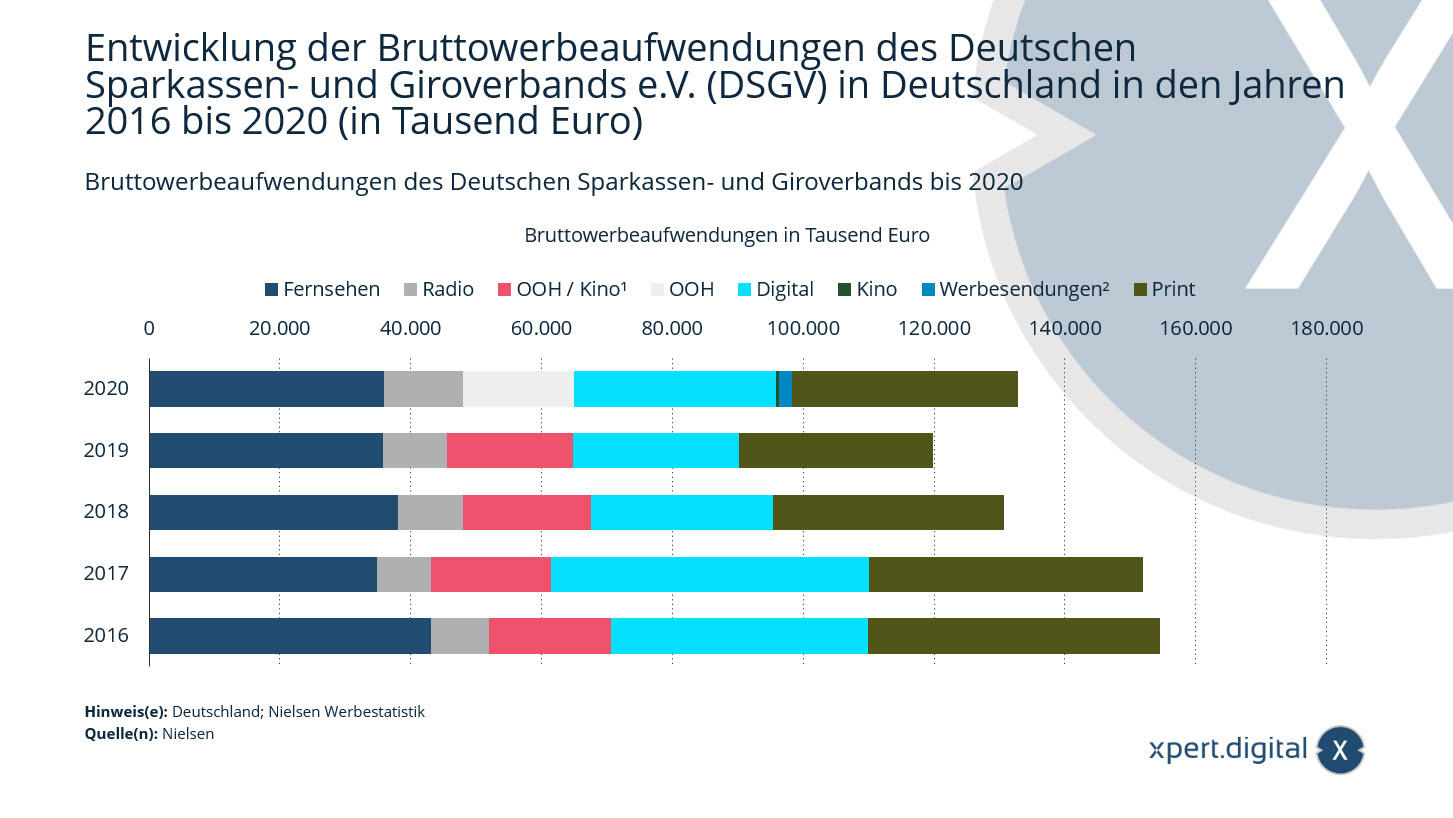

A Német Takarékpénztárak és Giro Szövetség bruttó reklámköltségei

A Német Takarékpénztárak és Giro Szövetség bruttó reklámköltségei – Kép: Xpert.Digital

A Nielsen Media Research szerint a Német Takarékpénztárak és Giro Szövetség (DSGV) 2020-ban körülbelül 132,8 millió eurót fektetett be németországi reklámozásba.

¹ OOH / mozi együtt jelentették 2019-ig.

² 2020 óta jelentenek hirdetési küldeményeket. A korábbi évek értékei csak korlátozottan hasonlíthatók össze.

OOH: Otthonon kívüli / kültéri reklámozás, pl. B. nagy formátumú plakátok vagy egész plakátok.

A Német Takarékpénztárak és Giro Szövetség (DSGV) bruttó hirdetési költségeinek alakulása Németországban 2016-tól 2020-ig (ezer euróban)

Digitális

- 2016 – 39 394 ezer euró

- 2017 – 48 676 ezer euró

- 2018 – 27 880 ezer euró

- 2019 – 25 246 ezer euró

- 2020 – 30 851 ezer euró

tv

- 2016 – 43 196 ezer euró

- 2017 – 34 999 ezer euró

- 2018 – 38 099 ezer euró

- 2019 – 35 863 ezer euró

- 2020 – 36 069 ezer euró

rádió

- 2016 – 8 785 ezer euró

- 2017 – 8 144 ezer euró

- 2018 – 9 912 ezer euró

- 2019 – 9 774 ezer euró

- 2020 – 11 945 ezer euró

Nyomtatás

- 2016 – 44 429 ezer euró

- 2017 – 41 697 ezer euró

- 2018 – 35 116 ezer euró

- 2019 – 29 558 ezer euró

- 2020 – 34 421 ezer euró

OOH / Mozi¹

- 2016 – 18 665 ezer euró

- 2017 – 18 367 ezer euró

- 2018 – 19 614 ezer euró

- 2019 – 19 313 ezer euró

OOH¹

- 2020 – 17 024 ezer euró

Mozi¹

- 2020 – 483 ezer euró

Reklámok²

- 2020 – 2 006 ezer euró

Negatív kamatok közel 400 banknál

Negatív kamatláb – Kép: M. Schuppich|Shutterstock.com

Frissítés – 2021. október 24.: A harmadik negyedév végén összesen 392 hitelintézet számít fel negatív kamatot magánügyfeleitől. Közülük több mint 200 bank és takarékpénztár vezetett be negatív kamatot a folyó évben. Emellett egyre több pénzintézet szigorítja a meglévő negatív kamatszabályozást a kedvezmények csökkentésével vagy a kamatlábak további mínuszba tolásával. Ezt mutatja a Verivox mintegy 1300 bank értékelése.

Egyre több németországi banknál válik gyakorlattá a büntetés-kamat a csekkszámla nagyobb összegére. A Verivox összehasonlító portál tanulmánya szerint 349 körül mozog a negatív kamatot felszámító pénzintézetek száma, ami 171-gyel több az előző évhez képest. Körülbelül 1300 bank és takarékpénztár interneten közzétett árinformációinak elemzése azt mutatja, hogy mintegy 102 banknál a mentességi összeg nem éri el az 50 000 eurót – néhány banknál még csak 25 000 euró a limit. A banki ügyfelek számára is bosszantó: mintegy 30 esetben az általában ingyenes napi pénzszámlát terhelik a díjak, ahogy a Statista grafikája is mutatja.

A helyzet valószínűleg a jövőben tovább romlik. Ennek a fejleménynek a kiváltó oka az Európai Központi Bank (EKB) monetáris politikája. Mivel a kereskedelmi bankoknak jelenleg 0,5 százalékos kamatot kell fizetniük az EKB-nál elhelyezett többletforrás után, az ebből eredő költségeket a tágabb értelemben vett banki ügyfelekre hárítják.

Bővebben itt:

Hány milliárdos valóban „saját alkotta”?

Soros György, a saját magát alakító milliárdos – Kép: Alexandros Michailidis|Shutterstock.com

A Forbes 400 a leggazdagabb amerikaiak rangsora. Ahhoz, hogy helyet kapjon a listán, most körülbelül 2,9 milliárd dollár nettó vagyonnal kell rendelkeznie – tavaly még 2,1 milliárd dollárral. Az idei rangsor 44 új nevet tartalmaz, és búcsút vett néhány ismert névtől, például Donald Trumptól. E 400 ember együttes vagyona 40 százalékkal nőtt tavaly. Ami azonban nem nőtt, az a jótékonykodás. Tízről nyolcra csökkent azon listatagok száma, akik vagyonuk több mint 20 százalékát jótékony célra fordítják – ez az összes 400 milliárdos két százaléka.

A világ elitjei közül sok ember büszkén „önálló milliárdosnak” nevezi magát. De vajon hányan mondhatják ezt joggal magukról? A Forbes elemezte a listán szereplő mind a 400 bejegyzés karrierjét, és tíz kategória egyikébe osztotta őket.

Az első hat kategóriába azok az emberek tartoznak, akik vagyonuk egy részét vagy egészét örökölték. Különbséget tesznek abban is, hogy ezek az emberek továbbra is dolgoznak-e, vagy milyen mértékben járultak hozzá vagyonuk gyarapításához. A lista mintegy 29,5 százaléka tartozik ebbe a kategóriába. Példa erre a Walmart örököse, Jim Walton és a Dolby örökösnője, Dagmar Dolby.

A hatodik kategória azoknak a milliárdosoknak a 3,3 százalékának van fenntartva, akik egy nagy cég alkalmazottjaként gazdagodtak meg, mint például a Microsoft korábbi vezérigazgatója és a Los Angeles Clippers tulajdonosa, Steve Ballmer.

Az utolsó négy kategória a saját készítésű milliárdosoké, és valószínűleg a legérdekesebbek. Összességében a Forbes 400 körülbelül 67,3 százaléka tartozik ebbe a kategóriába. De a saját készítésű nem ugyanaz, mint a saját készítésű. Ennek a 269 embernek körülbelül egytizede gazdag szülőknél nőtt fel, további 59,5 százalékuk pedig a középosztályból származik – beleértve az USA jelenleg négy leggazdagabb emberét is; Bezos, Musk, Zuckerberg és Gates. A munkásosztály a saját készítésű szupergazdagok mintegy 18,6 százalékát termelte ki. A Forbes 400-ban mindössze 28 ember (10,4 százalék) éli meg a közmondásos amerikai álmot. Ilyen például a fedezeti alapok iparmágnása, George Soros és a talkshow ikonja, Oprah Winfrey.

Bővebben itt:

Xpert.Digital Biberach, Memmingen, Kempten és Krumbach számára. Támogatás független pénzügyi tervezési tanácsadáshoz, vagyonkezelési tanácsadáshoz és befektetési tanácsadáshoz

Konrad Wolfenstein

Szívesen válaszolok minden további kérdésére, vagy segítek.

Felveheti velem a kapcsolatot az alábbi kapcsolatfelvételi űrlap kitöltésével, vagy egyszerűen hívjon a 0731 550 40 117 .

Nagyon várom a közös projektünket.

Írj nekem

Xpert.Digital – Konrad Wolfenstein

Az Xpert.Digital egy ipari központ, amely a digitalizációra, a gépészetre, a logisztikára/intralogisztikára és a fotovoltaikára összpontosít.

360°-os üzletfejlesztési megoldásunkkal jól ismert cégeket támogatunk az új üzletektől az értékesítés utáni értékesítésig.

Digitális eszközeink részét képezik a piaci intelligencia, a marketing, a marketingautomatizálás, a tartalomfejlesztés, a PR, a levelezési kampányok, a személyre szabott közösségi média és a lead-gondozás.

További információ: www.xpert.digital – www.xpert.solar – www.xpert.plus

Maradj kapcsolatban