Háború: Katasztrófa a logisztika és az ellátási lánc számára – Kép: Ivan Marc|Shutterstock.com

Azoknak, akik nem ismerik: A Háború és béke egy realista stílusban írt történelmi regény Lev Tolsztoj orosz szerzőtől. A világirodalom egyik legfontosabb művének tartják. A történelmi fikció és a katonai-politikai narratíva keveréke.

A gazdasági háború egyben az ellátási láncok elleni háború is

Ahogy azt már számtalanszor leírtuk, a globalizáció súlyosan megterhelte az ellátási láncok struktúráit, sebezhetővé téve azokat az ellenőrzésükön kívül álló válságokkal és váratlan eseményekkel szemben. Ugyanakkor nem sikerült stratégiailag felhívnia a figyelmet ezekre a kihívásokra viszonylag rövid idő alatt.

Ez azt jelenti, hogy még ha a koronavírus-járvány a jövőben alábbhagy is, a logisztika és az intralogisztika ellátási láncában a helyzet enyhülése nem várható.

Miközben a média újra és újra az orosz nacionalizmusra hivatkozik az Oroszország és Ukrajna közötti állítólagosan egyoldalú vita magyarázataként, a kulisszák mögé pillantás segít megérteni a további lépéseket és új logisztikai stratégiák tervezését az ellátási lánc tekintetében.

Végső soron mindig gazdasági érdekekről és a meglévő, valamint új piacok biztosításáról van szó. Ebben az esetben nemcsak magáról Ukrajnáról van szó, hanem arról is, hogy egyenlő versenyfeltételeket teremtsünk a potenciális versenytársakkal, akik hatással vannak a nemzeti bevételekre és a munkahelyekre.

A Gazprom, Oroszország vezető vállalata, csak a hetedik helyen áll a nemzetközi iparági összehasonlításokban. Megelőzi az olyan amerikai vállalatok, mint az ExxonMobil és a Chevron. Nagy-Britannia és Franciaország is képviselteti magát. Kína pedig a PetroChinával az ötödik helyen áll. Lehetséges, hogy ez magyarázza, hogy Kína miért nem képviseli a várt egyértelmű álláspontot Oroszország támogatásában az ukrajnai kérdésben?

Németország azon kísérlete, hogy megújuló energiák segítségével szabaduljon meg az energiafüggőségtől, ismét a jövőbe tolódik e helyzet eszkalációja miatt, hacsak a német politika nem folytatja következetesen a megkezdett utat.

Egy cinikus talán valami baljóslatúat lát ebben – felmerül a kérdés, hogy miért kellene Németországnak gázhiánnyal szembesülnie, amikor a Gazprom piaci kapitalizációja a globális piacnak mindössze 8%-a? Gázhiány csak akkor fordulna elő, ha az USA, Franciaország és az Egyesült Királyság, amelyek mind NATO-tagok, megtagadnák az ellátást, és nem lennének hajlandóak üzletelni velünk.

Az energiapiacot tartják a legfontosabb ágazatnak. Akik nem állnak az élvonalban, elveszítik befolyásukat és irányításukat az ettől függő piacok felett. Ez nem egyszerűen a politikai szereplők jóságáról vagy rosszáról szól, hanem a piaci dominanciáról és az azzal járó jólétről. Objektíven nézve mindannyian egyszerre haszonélvezők és gyalogok vagyunk egy olyan rendszerben, amely önmagát fenntartóvá vált.

Akár Oroszország nacionalista indítékai provokálták ki a háborút, akár más országok gazdasági érdekei vezérelték, amelyek tudatosan vagy tudattalanul profitálni próbáltak ebből az állítólagosan egyoldalú Oroszország és Ukrajna közötti konfliktusból, a logisztika és az intralogisztika globalizációval összefüggő kihívásai a COVID-19 világjárvány alatt és után nem fognak csökkenni. Összetettebbé és igényesebbé válnak, megzavarva a legtöbb ellátási lánc stratégiát.

Ehhez kapcsolódóan:

Vezető olaj- és gáztermelők piaci kapitalizáció szerint, 2021. október

Vezető olaj- és gáztermelők – Kép: Xpert.Digital

Az Exxon Mobil rendelkezik a legmagasabb piaci kapitalizációval a világon az összes olaj- és gázipari vállalat közül. 2021. október 4-én az amerikai székhelyű vállalat piaci kapitalizációja 257,95 milliárd USD volt. A tíz legnagyobb vállalat közül ötöt nagy olajtársaságnak minősítettek. Az indiai Reliance Industries konglomerátum, amely a világ legnagyobb olajfinomító komplexumát üzemelteti, és a kiskereskedelemben és a telekommunikációban is aktív, a második helyen állt, több mint 226 milliárd USD piaci kapitalizációval.

Vezető olaj- és gázipari vállalatok KPI-jai

Míg az iparágukban a legnagyobbak közé tartozó vállalatok száma nagyrészt változatlan maradt, rangsorolásuk a használt mérőszámtól függően változik. Bár az ExxonMobil gyakran az első helyen áll a piaci kapitalizáció tekintetében, a kínai Sinopecet a 2020/2021-es pénzügyi év bevétele alapján a világ vezető olaj- és gázipari vállalataként azonosították, az ExxonMobil pedig a harmadik helyen végzett. Ugyanakkor az olyan állami tulajdonú vállalatok, mint a Gazprom és a PetroChina, a világ vezető olaj- és gázipari vállalatai a foglalkoztatás tekintetében, mindegyikük több mint 430 000 embert foglalkoztatott 2021-ben.

A legértékesebb olajipari berendezéseket és szolgáltatásokat nyújtó cégek

Az Enbridge, egy kanadai vállalat, piaci kapitalizáció szerint a világ legnagyobb olaj- és gázipari berendezés-beszállítója és szolgáltatója, amelynek forgalomban lévő részvényeinek értéke 2021. október 4-én 80,97 milliárd USD volt. Az olajmező-szolgáltatók jellemzően nem foglalkoznak olajtermeléssel, hanem szolgáltatásokat nyújtanak a feltárással és termeléssel foglalkozó vállalatoknak, például fúrótornyok bérbeadását vagy olaj és gáz finomítókba és fogyasztói piacokra történő szállítását.

A világ vezető olaj- és gázipari vállalatai piaci kapitalizáció alapján 2021 októberében

- ExxonMobil, USA – 257,95 milliárd dollár

- Reliance Industries, India – 226,5 milliárd USD

- Chevron, Egyesült Államok – 201,77 milliárd USD

- Royal Dutch Shell, Nagy-Britannia – 173,36 milliárd USD

- PetroChina, Kína – 161,02 milliárd USD

- TotalEnergies, Franciaország – 126,24 milliárd amerikai dollár

- Gazprom, Oroszország – 117,56 milliárd amerikai dollár

- ConocoPhillips, USA – 93,87 milliárd dollár

- BP, Nagy-Britannia – 91,19 milliárd USD

- Rosneft, Oroszország – 89,95 milliárd amerikai dollár

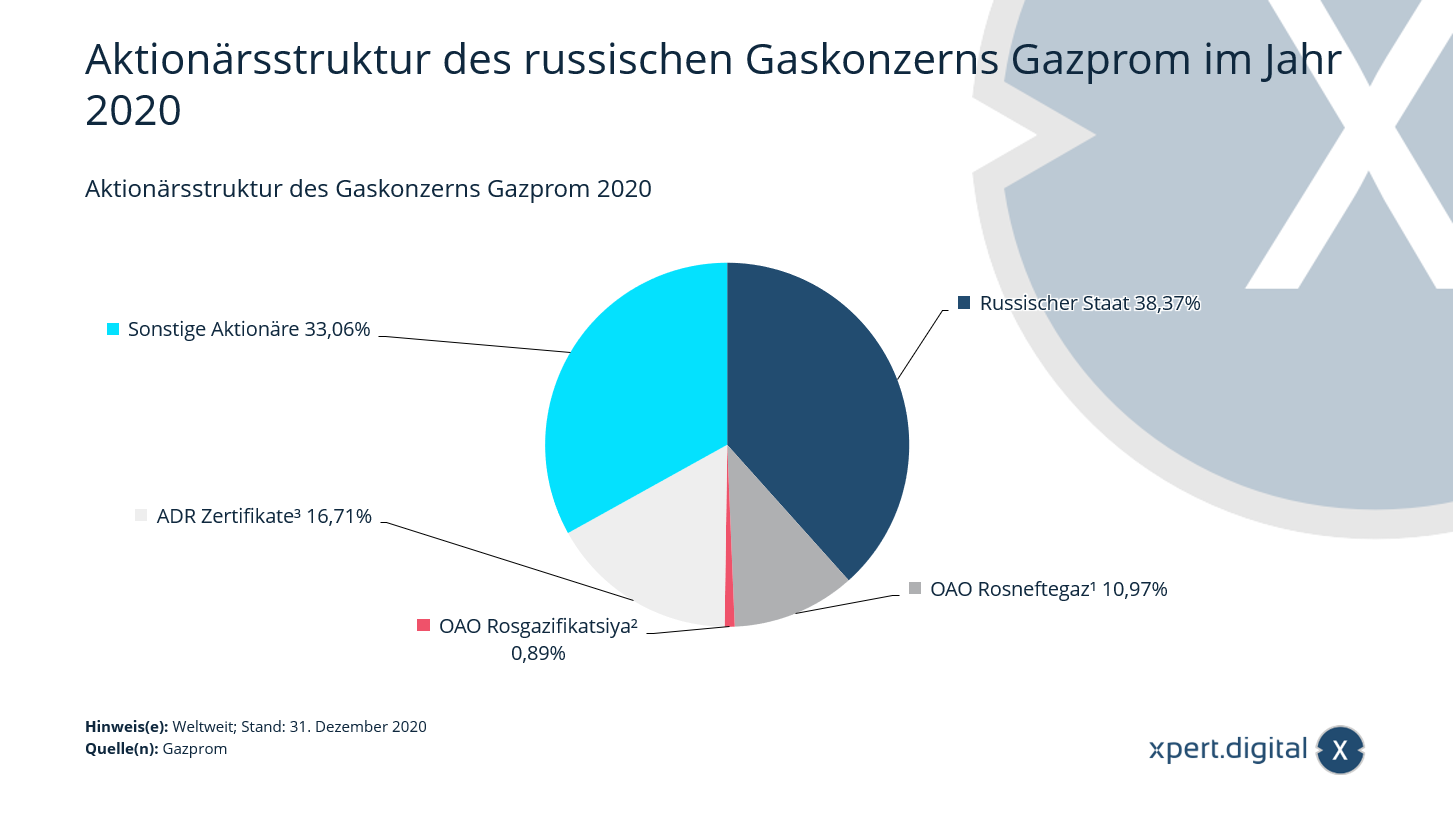

A Gazprom gázipari vállalat részvényesi szerkezete

A Gazprom gázipari vállalat részvényesi szerkezete – Kép: Xpert.Digital

Ez a statisztika a Gazprom gázipari vállalat részvényesi szerkezetét mutatja 2020-ban. Abban az évben a Bank of New York Mellon a Gazprom, a világ legnagyobb földgáztermelőjének részvényeinek körülbelül 17 százalékát birtokolta. A Gazprom 1992-ben részvénytársasággá alakult, és korábban orosz állami tulajdonú vállalat volt. 2020-ban az orosz állam összesített részesedése a Gazpromban valamivel több mint 50 százalékot tett ki.

¹ 2020. december 31-én az orosz állam a Rosneftgaz részvényeinek 100%-át birtokolta.

² 2020. december 31-én az OAO Rosneftgaz az OAO Rosgazifikatsiya részvényeinek összesen 74,55%-át birtokolta.

³ Amerikai letéti jegy (ADR), amerikai letéti bankok által kibocsátott részvényigazolások vagy letéti jegyek. 2020. december 31-én a Bank of New York Mellon a meghatározott összegben kereskedett Gazprom részvényekre vonatkozó ADR-ekkel.

Az orosz gázipari vállalat, a Gazprom részvényesi szerkezete 2020-ban

- Orosz állam – 38,37%

- OAO Rosneftegaz¹ – 10,97%

- OAO Rosgazifikatsiya² – 0,89%

- ADR-engedélyek³ – 16,71%

- Egyéb részvényesek – 33,06%

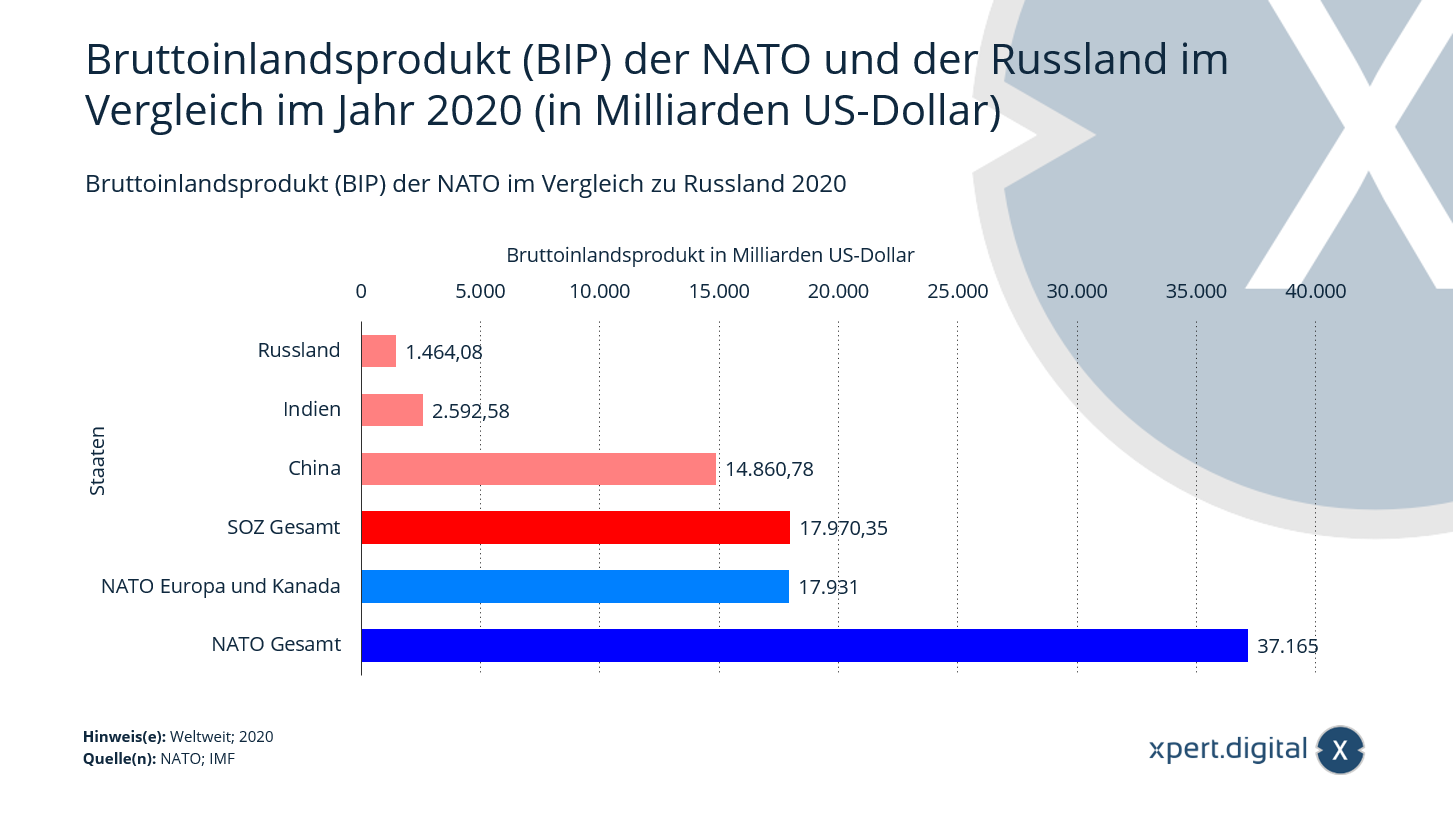

A NATO bruttó hazai terméke (GDP) Oroszországhoz képest

Egy újabb kísérlet annak gazdasági hátterének magyarázatára, hogy Oroszország miért akarja megakadályozni a NATO Ukrajnára gyakorolt bármilyen befolyását, amíg még van idő: a NATO keleti terjeszkedésének van egy gazdasági, és nem csak pusztán biztonságpolitikai vonatkozása is.

A bruttó hazai termék (GDP) egy ország gazdasági teljesítményét tükrözi. Egy adott időszak alatt az ország határain belül előállított összes áru és szolgáltatás összegéből számítják ki. Összehasonlításképpen, Oroszország, amely egykor jelentős politikai hatalom volt, törpe, bár stratégiailag továbbra is képes pozicionálni magát és befolyást fenntartani az energiaszektorban. Vajon ez a háború most azt bizonyítja, hogy Oroszország a végső eszközhöz folyamodik, és kimerítette az összes lehetőségét?

A NATO bruttó hazai terméke (GDP) Oroszországhoz képest – Kép: Xpert.Digital

2020-ban a NATO-tagállamok együttes bruttó hazai termékét (GDP) becsült értéke körülbelül 37,17 billió USD volt. Ez a globális GDP nagyjából 45 százalékát teszi ki. A Sanghaji Együttműködési Szervezet (SCO) tagállamai, amelyek GDP-je körülbelül 17,93 billió USD, lényegesen kisebb gazdasági teljesítményt produkálnak.

Mi a NATO – Észak-atlanti Szerződés Szervezete?

A NATO egy katonai szövetség, amely jelenleg 30 európai és észak-amerikai államból áll. A NATO fő feladatai a biztonság- és védelempolitika, a konfliktusmegelőzés és a válságkezelés, valamint a leszerelés és a fegyverzetellenőrzés területei. 2014-ben a NATO célul tűzte ki, hogy minden tagállam 2025-re bruttó hazai termékének (GDP) legalább két százalékát védelemre fordítsa. Eddig csak az Egyesült Államok, Görögország, Észtország, Lettország és az Egyesült Királyság érte el ezt a célt. Lásd még a NATO-országok GDP-hez viszonyított katonai kiadásainak statisztikáit is.

Sanghaji Együttműködési Szervezet (SCO)

A Sanghaji Együttműködési Szervezetet (SCO) 2002-ben alapították azzal a céllal, hogy megerősítse a bizalmat és az együttműködést nyolc tagállama között különböző területeken, beleértve a kereskedelem- és biztonságpolitikát is. Az SCO a világ népességének körülbelül 40%-át képviseli, és egyes megfigyelők a NATO nemzetközi ellensúlyának tekintik. A következő államok tagjai a szervezetnek:

- Kína

- Kazahsztán

- Kirgizisztán

- Oroszország

- Tádzsikisztán

- Üzbegisztán

- India (2017 óta)

- Pakisztán (2017 óta)

A NATO és Oroszország bruttó hazai termékének (GDP) összehasonlítása 2020-ban

- NATO összesen – 37,165 milliárd amerikai dollár

- NATO Európa és Kanada – 17,931 milliárd amerikai dollár

- SOC összesen – 17 970,35 milliárd USD

- Kína – 14 860,78 milliárd amerikai dollár

- India – 2592,58 milliárd USD

- Oroszország – 1 464,08 milliárd amerikai dollár

Oroszország 20 legnagyobb vállalata bevétel szerint

Oroszország 20 legnagyobb vállalata bevétel szerint – Kép: Xpert.Digital

A 20 legnagyobb moszkvai vállalat bevétel szerint

Moszkva 20 legnagyobb vállalata bevétel szerint – Kép: Xpert.Digital

Oroszország 20 legnagyobb vállalata az alapítás éve szerint

Oroszország 20 legnagyobb vállalata az alapítás éve szerint

A 20 legnagyobb moszkvai vállalat az alapítás éve szerint

Moszkva 20 legnagyobb vállalata az alapítás éve szerint – Kép: Xpert.Digital

Tartsuk a kapcsolatot