A mai Amazon Web Services (AWS) szolgáltatáskiesés és a felhőcsapda: Amikor a digitális infrastruktúra geopolitikai fegyverré válik – Kép: Xpert.Digital

Az Amazonon kívül olyan nagyobb platformokat is súlyosan érintett az AWS időnkénti leállása, mint a Slack, a Zoom, a Signal, a Snapchat, a Canva, a Fortnite és a Roblox, valamint a kormányzati és banki szolgáltatásokat is

A probléma vázlata és relevanciája: A függőség egy új formájának felismerése

Ma, 2025. október 20-án, 12:11 UTC-kor (egyeztetett világidő) leállt a modern internet. Nem kibertámadás, nem természeti katasztrófa, hanem egyetlen észak-virginiai adatközpontban történt technikai hiba miatt. Az Amazon Web Services, a világ domináns felhőszolgáltatója, 30 százalékos piaci részesedéssel, megnövekedett hibaszázalékról számolt be az USA-Kelet-1 régiójában. Ezt követően a digitális szolgáltatások példátlan mértékű globális kiesése következett be.

A modern vállalkozások kommunikációs gerincét képező Signal és Slack elhallgatott. A Canva, a kreatív szakemberek millióinak tervezőeszköze lefagyott. A Snapchat, a Fortnite, a Roblox – egy egész generációnyi digitális felhasználó veszítette el a hozzáférést virtuális világához. Az olyan pénzügyi platformok, mint a Coinbase és a Venmo, kieséseket tapasztaltak, és az Egyesült Királyságban a bankok már nem tudták nyújtani szolgáltatásaikat. Még az Amazon saját termékei – a Prime Video, az Alexa, a Ring okosajtócsengői – is meghibásodtak, feltárva az összekapcsolódó ökoszisztéma sebezhetőségét.

A kiesés 28 AWS szolgáltatást érintett, és több órán át tartott, mire a teljes helyreállítást elérték. A kiesés forrása az Amazon DynamoDB volt, egy NoSQL adatbázis-platform, amely számtalan alkalmazás alapvető építőköveként szolgál. Ami technikailag egy helyi DNS-problémának tűnt, az a globalizált digitális gazdaság rendszerszintű sebezhetőségének bizonyult: a gazdaság strukturális függőségének egy maroknyi amerikai hiperskálázótól.

Ez az incidens sokkal több, mint egy technikai hiba. Egy mélyebb gazdasági és geopolitikai probléma tünete. Miközben Európa az elmúlt néhány évet azzal töltötte, hogy fáradságosan megvitassa az orosz gáztól való energiafüggőségét és diverzifikációs stratégiákat dolgozzon ki, egy sokkal veszélyesebb függőség gyökerezett meg: az USA digitális infrastruktúrájától való függőség. A Gazprommal való összehasonlítás nem túlzás – pontos. Mindkét esetben kritikus infrastruktúrával, mindkét esetben monopolisztikus struktúrákkal, mindkét esetben geopolitikai befolyással van dolgunk.

A döntő különbség: Míg a gázszállítás láthatóan áramlik a csővezetékeken keresztül, és politikailag ellenőrizhető, az adatmigráció láthatatlanul, valós időben és külföldi jogrendszerek joghatósága alatt történik. Az Egyesült Államok 2018-as felhőtörvénye extraterritoriális hozzáférést biztosít az amerikai vállalatok által kezelt összes adathoz – függetlenül attól, hogy a szerverek fizikailag hol találhatók. Azok az európai vállalatok, amelyek adataikat az AWS-en, a Microsoft Azure-on vagy a Google Cloudon tárolják, így gyakorlatilag az amerikai joghatóság alá tartoznak. Ez közvetlenül ütközik az európai általános adatvédelmi rendelettel (GDPR), és szisztematikusan aláássa a kontinens digitális szuverenitását.

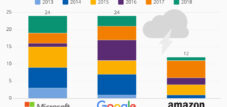

Ennek a függőségnek a mértéke számokban kézzelfoghatóvá válik: az AWS a globális felhőpiac 30 százalékát, a Microsoft Azure 20 százalékát, a Google Cloud pedig 12 százalékát ellenőrzi. Ez a három amerikai vállalat együttesen a világ felhőinfrastruktúrájának 62 százalékát ellenőrzi. A helyzet Európában még drámaibb. Míg a német szövetségi kormány hivatalosan a többfelhős stratégiát és a digitális szuverenitást támogatja, valójában 32 felhőszolgáltatást használ – túlnyomó többségüket a Microsofttól, az AWS-től, a Google-től és az Oracle-től. A szövetségi kormányzat számára tervezett szuverén felhő nem máson, mint a Microsoft Azure-on alapul.

Ez az elemzés e függőség gazdasági, geopolitikai és stratégiai dimenzióit vizsgálja. Nyomon követi történelmi fejlődését, elemzi a jelenlegi piaci mechanizmusokat, összehasonlítja a különböző nemzeti stratégiákat, és értékeli a kockázatokat, valamint a lehetséges fejlődési utakat. A központi tézis az, hogy Európa felhőfüggősége nagyobb stratégiai fenyegetést jelent, mint korábbi energiafüggősége, mivel hatással van a teljes digitális értékláncra, a nemzeti szuverenitásra és a társadalmi kommunikációra – és mivel Európának még nem sikerült meggyőző választ kidolgoznia.

A szolgáltatások széles körben érintettek

Az Amazon saját szolgáltatásai

- Amazon.com

- Prime Videó

- Alexa

- Amazon Music

- gyűrű

- IMDB

Kommunikációs és mesterséges intelligencia szolgáltatások

- jel

- Laza

- zoomolás

- Perplexity AI

- WhatsApp (alkalmanként)

Játékok és szórakozás

- Fortnite

- Roblox

- Epic Games Store

- PlayStation Network

- Gőz

- Duolingo

- Klánok összecsapása / Clash Royale

- Pokémon Go

- Rakétaliga

Közösségi média és életmód

- Snapchat

- Strava

- Peloton

- Tapló

Termelékenységi és felhőeszközök

- Canva

- Atlassian

- Jira

- Ászana

- Smartsheet

Pénzügyi és kriptoszolgáltatások

- Coinbase

- Venmo (PayPal)

- Lloyds Bank

- Halifax

- Négyzet

- Xero

Egyéb intézményrendszerek

- Brit Kormányzati Kapuszolgáltatások (gov.uk és HMRC)

- Felhőlobbanás

- BT, EE, Vodafone, Sky Mobile

A digitális birodalom felemelkedése: Hogyan hódította meg a Szilícium-völgy a globális gazdaság infrastruktúráját

Az amerikai felhőszolgáltatók dominanciája nem véletlen, hanem több mint másfél évtizedes stratégiai döntések, technológiai úttörő eredmények és célzott beruházási politikák eredménye. A történet 2006-ban kezdődik, amikor az Amazon Web Services megalakult az Amazon online kiskereskedő leányvállalataként. Ami eredetileg az e-kereskedelem csúcsterhelésének kezelésére szolgáló belső megoldásként fogant, forradalmi üzleti ötletté fejlődött: számítási kapacitást kínálni szolgáltatásként, skálázhatóan, használatalapú számlázással és előzetes beruházás nélkül.

Az Infrastructure-as-a-Service (IaaS) üzleti modell forradalmasította a hagyományos IT-gazdaságtant. A vállalatoknak már nem kellett milliókat befektetniük saját adatközpontjaikba, hardvereket beszerezniük vagy rendszergazdákat felvenniük. Percenként bérelhettek szervereket, szükség szerint skálázhattak, és globálisan terjeszkedhettek – mindezt tőkekockázat nélkül. A startupok számára ez forradalmi volt: egy hitelkártyával és egy ötlettel globálisan skálázható vállalkozást lehetett építeni. Dropbox, Netflix, Airbnb, Reddit – a 2010-es évek legsikeresebb digitális üzleti modelljei az AWS infrastruktúrájára épültek.

A Microsoft 2010-ben követte a példát az Azure-ral, kezdetben vonakodva, majd a vállalat teljes erejével. Az előny: mély integráció a meglévő Microsoft ökoszisztémába, amely magában foglalja a Windowst, az Office-t és az Active Directoryt. A Microsoft-termékeket már használó vállalatok számára az Azure felhőre való átállás gyakorlatilag zökkenőmentes volt. A Google Cloud Platform 2011-ben indult, kezdetben elsősorban fejlesztők és adatintenzív alkalmazások számára pozícionálva, később egyre nagyobb hangsúlyt fektetve a mesterséges intelligenciára.

Az amerikai hiperskálázódó vállalatok versenyelőnye több tényezőn alapult. Először is, az időzítésen. Évekkel európai vagy ázsiai versenytársaik előtt léptek piacra, és képesek voltak hálózati hatásokat, méretgazdaságosságot és ökoszisztémákat kiépíteni. Másodszor, hatalmas beruházásokon. Csak az AWS milliárdokat fektetett be adatközpontok, hálózati infrastruktúra és termékfejlesztés építésébe – mindezt az Amazon nyereséges e-kereskedelmi részlege finanszírozta. A Microsoft mozgósította gigantikus készpénztartalékait, a Google pedig a keresőmotor-piacon meglévő dominanciáját használta fel keresztfinanszírozásra.

Harmadszor: Széleskörű és mélyreható innováció. Az AWS ma már több mint 200 teljes funkcionalitású szolgáltatást kínál – az egyszerű virtuális gépektől a speciális adatbázisokig és gépi tanulási platformokig. Ez a termékportfólió agresszív termékfejlesztés, stratégiai felvásárlások és folyamatos bővítés révén jött létre. Egyetlen európai szolgáltató sem volt képes tartani ezt a tempót és szélességet.

Negyedszer: agresszív árazás. A hiperskálázódó vállalatok méretüknél fogva képesek voltak méretgazdaságosságot elérni, amely alákínálta a kisebb versenytársak árait. Ugyanakkor a használatalapú számlázási modell alacsony belépési korlátokat tett lehetővé. A vállalatok nagy előzetes kötelezettségvállalások nélkül kísérleteztek a felhőszolgáltatásokkal – majd olyan technológiai függőségek csapdájába estek, amelyek megfizethetetlenül drágává tették a váltást.

Európa szisztematikusan elmulasztotta ezt a váltást. Míg az Egyesült Államokban a felhőalapú számítástechnika nemzeti technológiai stratégiává vált, az európai kormányok és vállalatok továbbra is a hagyományos IT-struktúrákhoz ragaszkodtak. A telekommunikációs szolgáltatók, a felhőinfrastruktúra természetes jelöltjei, felvásárlásokkal, szabályozási kérdésekkel és a mobilhálózatok bővítésével voltak elfoglalva. Az olyan szoftverszolgáltatók, mint az SAP, klasszikus üzleti modelljeikre összpontosítottak. Mire a felhőinfrastruktúra stratégiai jelentősége nyilvánvalóvá vált, a piac már telített volt.

A felhőalapú dominancia áttörését a 2020-as COVID-19 világjárvány hozta meg. Néhány héten belül több millió vállalatnak kellett otthonról dolgoznia, digitális együttműködési eszközöket bevezetnie és növelnie az e-kereskedelmi kapacitását. A hiperskálázók voltak az egyetlenek, akik képesek voltak kielégíteni ezt a robbanásszerű keresletet. A vállalatok lélegzetelállító ütemben migráltak a felhőbe – gyakran sietve, stratégia nélkül és a függőség kockázatainak figyelembevétele nélkül.

Az eredmény a mai piaci struktúra: az AWS éves bevétele 124 milliárd dollár, és 17 százalékos növekedést mutat, a Microsoft Azure még gyorsabban, 21 százalékkal növekszik, és évi több mint 40 milliárd dollárt termel, a Google Cloud pedig 32 százalékkal bővül. Az európai alternatívák – az OVH, az IONOS és a Scaleway – teljesen más léptékben működnek. Az OVH, a legnagyobb európai felhőszolgáltató, körülbelül hárommilliárd eurós bevételt generál – az AWS kevesebb mint három százalékát.

Kína alapvetően más utat választott. A kormányzat már korán felismerte a felhőinfrastruktúra stratégiai fontosságát, és kifejezetten a hazai bajnokokat támogatta. Az Alibaba Cloud, amely az e-kereskedelmi óriásból, az Alibabából nőtte ki magát, 35,8 százalékos piaci részesedéssel uralja a kínai piacot. A Huawei Cloud, a Tencent Cloud és a Baidu Cloud további piaci részesedéseket oszt meg. Az amerikai hiperskálázók gyakorlatilag ki vannak zárva Kínából – részben technikai akadályok, részben szabályozási akadályok, részben pedig politikai nyomás miatt. Az eredmény egy nagyrészt önellátó digitális ökoszisztéma.

Az elmúlt 15 évben kijelölt irány olyan helyzetet teremtett, amelyben a globális digitális gazdaság néhány amerikai vállalat infrastruktúráján nyugszik. Ezek a vállalatok nemcsak a számítási teljesítményt és a tárhelyet ellenőrzik, hanem egyre inkább a mesterséges intelligencia, az adatelemzés és a felhőalapú alkalmazásfejlesztés platformjait is. Szabványokat határoznak meg, uralják az ökoszisztémákat, és bezáródási hatásokat hoznak létre. A következmény: Európa – önként, a tétlenség és a stratégiai vakság révén – elvesztette az irányítást digitális infrastruktúrája felett.

A függőség ökoszisztémája: a felhőkoncentráció szereplői, mechanizmusai és gazdasági mozgatórugói

Az amerikai hiperskálázódó vállalatok dominanciája számos megerősítő piaci mechanizmus eredménye, amelyek szisztematikusan akadályozzák a felzárkózási kísérleteket. Ennek középpontjában a szállítófüggőség jelensége áll – az ügyfelek technológiai és gazdasági bebörtönzése a zárt rendszerekbe.

A felhőszolgáltatások elsőre szabványosítottnak és felcserélhetőnek tűnhetnek. Az AWS, az Azure és a Google Cloud azonban valójában különböző API-kat, hálózati modelleket, biztonsági architektúrákat és szolgáltatási struktúrákat használ. Egy AWS-en fejlesztett alkalmazás nem migrálható egyszerűen az Azure-ba. Az adatbázisokat, a tárolórendszereket, a biztonsági szabályzatokat, a monitorozó eszközöket – mindent újra kell konfigurálni, tesztelni és optimalizálni. A migrálás költségei meghaladhatják az eredeti fejlesztési költségeket.

Ez a bezárkózás nem véletlen, hanem stratégiailag szándékos. A hiperskálázók jelentős összegeket fektetnek be saját fejlesztésű kiegészítő szolgáltatásokba, amelyek vonzóbbá teszik platformjaikat – és drágábbá teszik a váltást. Az AWS több mint 200 szolgáltatást kínál, a speciális adatbázisoktól és gépi tanulási eszközöktől kezdve az IoT platformokig. Minden egyes használt szolgáltatás növeli a függőséget. A Microsoft kihasználja az Office 365, a Teams és a Windows integrációját, hogy vonzóvá tegye az Azure-t – miközben egyidejűleg egy olyan ökoszisztémát hoz létre, amelyből nehéz elszakadni.

A költségstruktúra súlyosbítja ezeket a mechanizmusokat. A felhőalapú számítástechnika kezdetben költséghatékonynak tűnik: nincs hardverberuházás, nincsenek adminisztrátorok, használatalapú számlázás. Ez a számítás azonban rejtett költségeket rejt. A régiók közötti adatátvitel drága. A tárolási költségek felhalmozódnak. A több száz opciót kínáló komplex árképzési modellek lehetetlenné teszik a költségelőrejelzést. Azok a vállalatok, amelyek havi néhány ezer dollárral indultak, néhány év után milliókat fizetnek.

A GEICO biztosítótársaság ezt első kézből tapasztalta meg. Tíz évnyi felhőmigráció után az éves költségek több mint 300 millió dollárra emelkedtek – két és félszer magasabbra a tervezettnél. A következmény: a felhőbe való hazatelepülés, a saját adatközpontokba való visszatérés. A Dropbox két év alatt 74,6 millió dollárt is megtakarított az AWS-ről a saját infrastruktúrájára való migrációval. A 37signals szoftvercég 10 millió dolláros megtakarítást becsül öt év alatt az AWS elhagyása után.

Ezek a példák egy növekvő trendet illusztrálnak: a felhőalapú szolgáltatások visszatelepítését. A Barkley CIO magazin felmérése szerint a vállalatok 83 százaléka tervezi a munkaterhelések visszatelepítését a privát felhőkbe. Ennek okai sokrétűek: a költségek robbanásszerű növekedése, biztonsági aggályok, megfelelőségi követelmények és a késleltetés szempontjából kritikus alkalmazásokkal kapcsolatos teljesítményproblémák.

Ennek ellenére a vállalatok többsége továbbra is a nyilvános felhőben marad – nem meggyőződésből, hanem azért, mert nincs alternatívájuk. A saját infrastruktúrára való visszatérés hatalmas beruházásokat, műszaki szakértelmet és időt igényel. A kisebb vállalatok ezt nem engedhetik meg maguknak. Még a nagyvállalatok is haboznak a bonyolultság miatt.

Ennek a koncentrációnak a gazdasági mozgatórugói szintén a kínálati oldalon keresendők. A felhőalapú számítástechnika rendkívüli méretgazdaságosságú üzletág. Azok, akik több adatközpontot üzemeltetnek, olcsóbban vásárolhatnak hardvert, hatékonyabban használhatják fel az áramot, és több ügyfél között oszthatják el a szoftverfejlesztést. Az AWS évente több tízmilliárd dollárt fektet be infrastruktúrába – amelyet nyereséges e-kereskedelmi és reklámbevételekből finanszíroznak. A Microsoft és a Google hasonló készpénztartalékkal rendelkezik. Az európai versenytársak nem tudják tartani az ilyen szintű beruházásokat.

Egy másik tényező a fejlesztők, partnerek és harmadik féltől származó szállítók ökoszisztémája. Világszerte több millió fejlesztő szerzett szakértelmet AWS vagy Azure technológiákban. Több ezer szoftverszállító tanúsította termékeit ezeken a platformokon. A tanácsadó cégek üzleti modelleket építettek a hiperskálázó migrációk köré. Ez az ökoszisztéma olyan hálózati hatásokat generál, amelyeket a kisebb szállítók nem tudnak lemásolni.

A rendszer szereplői eltérő, néha egymásnak ellentmondó érdekeket követnek. A hiperskálázódók a bezárkózás, az ökoszisztémák és az agresszív terjeszkedés révén maximalizálják piaci erejüket. A vállalatok költséghatékonyságra, rugalmasságra és innovációra törekszenek – de függővé válnak. A kormányok a gazdasági hatékonyság és a stratégiai szuverenitás közötti dilemmával szembesülnek. Az EU szabályozási kereteket hozott létre a GDPR-ral és az adatvédelmi törvénnyel, de ezek semmit sem tesznek az amerikai szolgáltatók tényleges piaci erejének megváltoztatásáért.

A piaci szerkezet a további konszolidációnak kedvez. A kisebb felhőszolgáltatókat felvásárolják vagy kiszorítják. A specializált niche szolgáltatók fennmaradnak olyan szegmensekben, mint az állami felhő vagy az edge computing, de nem tudják lemásolni a hiperskálázók méretét. A következmény: három domináns szolgáltató oligopóliuma, amelyek a globális piac 62 százalékát ellenőrzik – és ez a szám növekszik.

Ez a koncentráció rendszerszintű kockázatokat hordoz magában. Egy AWS-kiesés, mint amilyen 2025. október 20-án volt, a globális internet jelentős részét megbénítja. A néhány szolgáltatótól való függőség egyetlen meghibásodási pontot hoz létre – technikailag, gazdaságilag és geopolitikailag is. A pénzügyi piaci szabályozók már azonosították a koncentrációs kockázatokat a bankszektorban, és diverzifikációt sürgetnek. De valódi alternatíva nem létezik.

EU-s és német szakértelmünk az üzletfejlesztés, az értékesítés és a marketing területén

EU-s és német szakértelmünk az üzletfejlesztés, az értékesítés és a marketing területén - Kép: Xpert.Digital

Iparági fókuszterületek: B2B, digitalizáció (AI-tól XR-ig), gépészet, logisztika, megújuló energiák és ipar

További információ itt:

Tematikus központ, amely betekintést és szakértelmet kínál:

- Tudásplatform, amely a globális és regionális gazdaságokat, az innovációt és az iparágspecifikus trendeket fedi le

- Elemzések, betekintések és háttérinformációk gyűjteménye a legfontosabb fókuszterületeinkről

- Szakértelem és információk helye az üzleti és technológiai fejleményekről

- Egy központ a piacokkal, a digitalizációval és az iparági innovációkkal kapcsolatos információkat kereső vállalatok számára

A felhő sötét oldala: Rendszerszintű kockázatok, amelyeket senki sem hagyhat figyelmen kívül

A jelenlegi helyzet: Egy kontinens digitális vészhelyzetben

A 2025. október 20-i zavar fordulópontot jelent a digitális függőségekkel kapcsolatos közfelfogásban. Amire a szakértők évek óta figyelmeztettek, az kézzelfogható valósággá vált több millió felhasználó számára: a modern társadalom törékeny digitális infrastruktúrán nyugszik, amelyet néhány vállalat irányít, és amely sebezhető a kimaradásokkal és a területen kívüli hozzáféréssel szemben.

A közvetlen gazdasági kár nehezen számszerűsíthető, de jelentős. A tanulmányok átlagos leállási költséget percenként 9000 dollárra becsülik. Magára az Amazonra ez a költség percenként 220 000 dollár. Több órás leállásra extrapolálva és a zavar globális kiterjedését figyelembe véve a teljes kár valószínűleg eléri a több százmillió dollárt.

De a gazdasági költségek csak egy aspektust jelentenek. Komolyabbak a stratégiai következmények. A kiesés kritikus infrastruktúrát sújtott: Olyan pénzügyi szolgáltatások, mint a Coinbase és a Venmo, nem tudták feldolgozni a tranzakciókat. A Signal és a Slack kommunikációs platformok meghibásodtak. Az olyan oktatási platformok, mint a Canvas és a Duolingo elérhetetlenné váltak. A szórakoztató szolgáltatások, mint a Netflix, a Prime Video, és több tucat játék is összeomlott.

A kiesés földrajzi eloszlása feltárja a probléma architektúráját. Bár a technikai hiba Észak-Virginiában történt, a szolgáltatások világszerte érintettek voltak. Ez a felhőszolgáltatások központosított architektúrájának köszönhető: Számos globális szolgáltatás az US-EAST-1 régiót használja elsődleges régióként, mivel itt koncentrálódik az AWS infrastruktúra nagy része. A redundancia gyakran csak papíron létezik.

Az ilyen kimaradások gyakorisága riasztó. Az AWS legalább hét nagyobb kiesést tapasztalt 2011 óta. A 2021. december 7-i kiesés több mint nyolc órán át tartott, és hasonló szolgáltatásokat bénított meg. 2017 februárjában egy operátori hiba négyórás kiesést okozott, amely becslések szerint 150-160 millió dolláros kárt okozott. Az ismétlődési arány azt mutatja, hogy ezek nem elszigetelt esetek, hanem inkább egy túlterhelt rendszer strukturális gyengeségei.

A technikai bizonytalanság mellett a jogi kérdések is egyre súlyosbodnak. Az Egyesült Államok 2018-as felhőtörvénye kötelezi az amerikai vállalatokat, hogy kérésre hozzáférést biztosítsanak az amerikai hatóságoknak az adatokhoz – függetlenül attól, hogy hol tárolják azokat. Ez közvetlenül ütközik az európai GDPR-ral, amely csak szigorú feltételek mellett engedélyezi az adattovábbítást harmadik országokba. A 2020-as Schrems II. ügyben az Európai Bíróság érvénytelennek nyilvánította az adatvédelmi pajzs megállapodást, mivel az Egyesült Államok megfigyelési törvényei összeegyeztethetetlenek az uniós alapvető jogokkal.

Ennek következtében jogilag szürke zóna alakul ki. Az AWS-t vagy az Azure-t használó európai vállalatok potenciálisan megsérthetik a GDPR-t – vagy kockáztathatják, hogy az amerikai hatóságok hozzáférnek adataikhoz. Ez a dilemma továbbra sem megoldott. A standard szerződéses záradékok és a technikai biztosítékok csak korlátozott védelmet nyújtanak. Az ipari kémkedés, a kormányzati megfigyelés és az adatokkal való visszaélés kockázata továbbra is valós.

Az európai politikai válasz a retorika és a valóság között ingadozik. Az Európai Bizottság stratégiai célként hirdeti ki a digitális szuverenitást. Németország hivatalosan 2025-ben indította el a német közigazgatási felhőt, amely nyílt szabványokon és többfelhős elveken alapul. Franciaország 1,8 milliárd eurót fektetett be a hazai felhőszolgáltatók, különösen az OVHcloud népszerűsítésébe.

A Németország és Franciaország által 2019-ben elindított Gaia-X kezdeményezés célja egy föderatív, szuverén európai adatinfrastruktúra létrehozása volt. Négy évvel később azonban a Gaia-X továbbra is papírtigris. A kezdeményezés szabványokat és tanúsítási keretrendszereket határoz meg, de nem kínál versenyképes infrastruktúrát. Ironikus módon az AWS és a Microsoft is társult tagjai a Gaia-X-nek – ami aláássa a projekt hitelességét.

A német és az európai közigazgatások valósága kiábrándító. A hivatalos szuverenitási stratégiája ellenére a német kormány 32 felhőszolgáltatást használ, elsősorban a Microsofttól, az AWS-től, a Google-től és az Oracle-től. A tervezett szuverén felhő a Microsoft Azure-on alapul – egy amerikai szolgáltatón. Az indoklás: csak így érhető el a szükséges skálázhatóság és funkcionalitás. Ez csak megerősíti a függőséget, ahelyett, hogy csökkentené.

Az európai felhőpiac mélyen széttagolt. Az OVHcloud, a legnagyobb európai szolgáltató, világszerte 43 adatközpontot üzemeltet, és éves szinten körülbelül hárommilliárd eurós bevételt termel. Az IONOS, a United Internet leányvállalata, a DACH régió (Németország, Ausztria és Svájc) üzleti ügyfeleire összpontosít. A francia Iliad Csoporthoz tartozó Scaleway innovatív, fenntarthatóság-orientált startup szolgáltatóként pozicionálja magát. Együttesen azonban ezek a szolgáltatók az európai piac alig öt százalékát érik el.

A mennyiségi különbség drámai. Az AWS évente több mint 30 milliárd dollárt fektet be infrastruktúrába és termékfejlesztésbe. A Microsoft és a Google hasonló befektetési szinteket tart fenn. Az OVHcloud nem tud ilyen összegeket összegyűjteni. Az európai szolgáltatók termékkínálata szűkebb, globális jelenlétük kisebb, ökoszisztémájuk pedig gyengébb. Az összetett, globális követelményekkel rendelkező vállalatok számára gyakran nem jelentenek életképes alternatívát.

Ugyanakkor egyre nagyobb a kockázatokkal kapcsolatos tudatosság. A piaci koncentráció, a szállítófüggőség, a robbanásszerű költségek és a jogi bizonytalanság veszélye arra készteti a vállalatokat, hogy alternatívákat keressenek. A többfelhős stratégiák, amelyekben a munkaterhelések több szolgáltató között oszlanak meg, megoldásnak számítanak. Az ilyen architektúrák összetettsége azonban óriási. A vállalatoknak szakértelemre van szükségük több felhőplatformon, össze kell hangolniuk az adatfolyamokat és össze kell hangolniuk a biztonsági szabályzatokat. A költségek gyakran emelkednek, ahelyett, hogy csökkennének.

Egy másik trend az edge computing, ahol az adatokat közelebb dolgozzák fel a származási helyükhöz, mintsem a központi adatközpontokban. Ez csökkenti a késleltetést, javítja az adatvédelmet és mérsékli a felhőalapú hiperskálázóktól való függőséget. Azonban itt is az amerikai szolgáltatók dominálnak a technológiai fejlesztésben. Az olyan európai kezdeményezések, mint az IPCEI-CIS program 8ra kezdeményezése, egy föderatív edge cloud kontinuumot próbálnak kiépíteni – 150 partnerrel és hárommilliárd eurós finanszírozással. Kérdéses, hogy ez elég lesz-e ahhoz, hogy versenyképesek legyenek a hiperskálázókkal szemben.

A jelenlegi helyzet a következőképpen foglalható össze: Európa digitálisan függő, jogilag sebezhető és stratégiailag cselekvésképtelen. Az AWS 2025. októberi leállása intő jel volt – de hatékony gyógyír hiányzik.

Németország, Franciaország és Kína: Három megközelítés a digitális szuverenitáshoz

A nemzeti stratégiák összehasonlítása rávilágít a különböző megközelítésekre és azok sikerre való kilátásaira a digitális szuverenitásért folytatott küzdelemben. Németország, Franciaország és Kína három alapvetően eltérő filozófiát képvisel – mindegyiknek megvannak a maga erősségei és gyengeségei.

Németország 2020 óta hivatalosan is stratégiát követ a közigazgatás digitális szuverenitásának megerősítésére. Ennek középpontjában a Német Közigazgatási Felhő áll, amelyet szimbolikusan 2025 márciusában indítottak el. A koncepció a nyílt szabványokon, az interoperabilitáson és a többfelhős elveken alapul. A közigazgatásoknak képesnek kell lenniük különböző szolgáltatók felhőszolgáltatásainak használatára anélkül, hogy egy adott szállítóhoz kötődnének.

Az elmélet meggyőzőnek hangzik. A gyakorlat alapvető ellentmondásokat tár fel. Az adminisztratív felhő kezdetben csak nyilvános IT-szolgáltatók szolgáltatásait kínálja – a kapacitások korlátozottak, a funkcionalitás korlátozott. A valós követelmények teljesítése érdekében a kormányzati szervek továbbra is kereskedelmi szolgáltatókra támaszkodnak. A jelenleg használatban lévő 32 felhőszolgáltatás közül a legtöbb a Microsofttól, az AWS-től, a Google-től és az Oracle-től származik. A szövetségi közigazgatás számára tervezett szuverén felhő a Microsoft Azure-on – egy amerikai szolgáltatón – alapul.

Ennek a törekvés és a valóság közötti eltérésnek strukturális okai vannak. Németországnak nincsenek saját, globális hatókörű hiperskálázódó vállalatai. A Deutsche Telekom, az SAP és a United Internet túl kicsi vagy túl specializált ahhoz, hogy versenyezzen az AWS-sel. A szövetségi felhő nem képes kielégíteni a közigazgatás igényeit. A nyílt forráskódú szoftvereket, amelyeket eredetileg alapnak szántak, csak korlátozott mértékben használják. Ehelyett az amerikai vállalatok saját fejlesztésű rendszerei dominálnak.

A következmények 2024 júliusában váltak drámaivá, amikor a CrowdStrike, egy amerikai kiberbiztonsági szolgáltató hibás frissítése világméretű informatikai leállásokat okozott. A kritikus infrastruktúra Németországban is érintett volt. Hasonló kockázat áll fenn a Microsoft Azure-tól való függőség tekintetében. A német stratégia a beruházások hiánya, a széttöredezett felelősségi körök és az elégtelen politikai akarat miatt kudarcot vall.

Franciaország ambiciózusabb megközelítést alkalmaz. 2021 novemberében a kormány 1,8 milliárd eurós programot jelentett be a francia felhőipar előmozdítására. A cél: olyan nemzeti bajnokok létrehozása, amelyek versenyképesek tudnak lenni az AWS-sel. A program középpontjában az OVHcloud áll, a legnagyobb európai felhőszolgáltató, amely 2021-ben tőzsdére ment.

A francia stratégia ötvözi az állami finanszírozást, az iparpolitikai tervezést és a stratégiai partnerségeket. Huszonhárom kutatási és fejlesztési projekt összesen 421 millió euró közfinanszírozásban részesült, amelynek 85 százaléka kkv-khoz, startupokhoz és nyílt forráskódú projektekhez jutott. További 444 millió euró uniós alapokból, 680 millió euró pedig magán társfinanszírozásból származott. Az Európai Beruházási Bank 200 millió eurós hitellel támogatta az OVHcloudot infrastruktúra-fejlesztésre.

A terv részben működött. Az OVHcloud a világ tíz legnagyobb felhőszolgáltatója közé nőtte ki magát, kilenc országban 43 adatközpontot üzemeltet és 1,6 millió ügyfelet szolgál ki. A francia kormány az OVHcloudot használja kritikus alkalmazásokhoz. Az Európai Bizottság is szerződést kötött a vállalattal.

Ennek ellenére továbbra is fennállnak a kétségek. Az OVH körülbelül hárommilliárd euró éves bevételt generál – az AWS kevesebb mint három százalékát. Termékkínálata szűkebb, globális elérhetősége kisebb. Egy 2021-es súlyos tűzeset egy adatközpontban és egy hálózati kiesés aláásta a bizalmat. Továbbá Franciaország kompromisszumokat köt: A Thales védelmi beszállító együttműködik a Google-lel, hogy államilag jóváhagyott felhőszolgáltatásokat kínáljon érzékeny adatokhoz. Ez aligha nevezhető valódi digitális szuverenitásnak.

A francia stratégia azt mutatja, hogy egy európai felhőbajnok válhat ki kormányzati támogatás, iparpolitikai tervezés és skálázás révén. A hiperskálázókhoz képest azonban továbbra is óriási a különbség. Európai koordináció, méretgazdaságosság és az amerikai dominanciával szembeni határozott fellépés nélkül az OVH továbbra is réspiaci szereplő marad.

Kína gyökeresen más utat követ: a digitális önellátást. A kínai kormány már korán felismerte a felhőinfrastruktúra stratégiai fontosságát, és kifejezetten a hazai szolgáltatók számára létrehozott keretrendszert. Az Alibaba e-kereskedelmi óriásból származó Alibaba Cloud 35,8 százalékkal uralja a kínai piacot. A Huawei Cloud 18 százalékkal, a Tencent Cloud tíz százalékkal, a Baidu Cloud pedig hat százalékkal követi.

Ez a dominancia nem véletlen. A kínai kormány technikai, szabályozási és politikai akadályokkal korlátozza a külföldi szolgáltatók piacra jutását. Az AWS, a Microsoft Azure és a Google Cloud marginalizálódott vagy teljesen ki van zárva Kínában. Ugyanakkor az állam nagymértékben támogatja a hazai technológiai fejlesztést. Az Alibaba Cloud milliárdokat fektetett be adatközpontokba, mesterséges intelligencia platformokba és globális terjeszkedésbe.

Az eredmény egy nagyrészt önellátó digitális ökoszisztéma. A kínai vállalatok kínai felhőszolgáltatókat vesznek igénybe. Az adatok az országban maradnak, a kínai kormány ellenőrzése alatt. Ugyanakkor az Alibaba Cloud, a Huawei Cloud és a Tencent Cloud nemzetközi terjeszkedésben van – különösen Délkelet-Ázsiában, a Közel-Keleten és Afrikában. Alacsonyabb árakat, jobb helyi alkalmazkodóképességet és az Egyesült Államoktól való politikai függetlenséget kínálnak.

Ennek a stratégiának ára van. A kínai piac kevésbé innovatív a globális szereplők versenyének hiánya miatt. Az államtól való függőség kockázatokat teremt a vállalatok számára. A kínai felhőszolgáltatók globális terjeszkedését gyanakvással fogadják, különösen a nyugati országokban. Mindazonáltal a stratégia sikeres: Kína digitális szuverenitást ért el – elszigeteltség, támogatások és stratégiai tervezés révén.

Az összehasonlítás rávilágít Európa nehéz helyzetére. Németország a retorika és a pragmatizmus között ingadozik anélkül, hogy valódi szuverenitást érne el. Franciaország stratégiailag fektet be, de messze elmarad a hiperskálázódó vállalatoktól. Kína bebizonyítja, hogy a digitális szuverenitás lehetséges – ha megvan a politikai akarat és hatalmas erőforrásokat mozgósítanak. Európának mindkettő hiányzik – és ennek árát a növekvő függőség formájában fizeti meg.

A felhő sötét oldala: rendszerszintű kockázatok és a célkitűzések megoldatlan konfliktusai

A globális felhőinfrastruktúra néhány amerikai vállalat kezében való koncentrációja olyan rendszerszintű kockázatokat teremt, amelyek messze túlmutatnak a technikai hibákon. A kritikai értékelésnek ki kell terjednie a gazdasági, biztonságpolitikai, jogi és társadalmi dimenziókra.

A technikai egyszeres meghibásodási pontok kockázata ismét brutálisan lelepleződött 2025. október 20-án. Egy AWS régióban DNS-probléma bénította meg több ezer szolgáltatás működését világszerte. Ez nem elszigetelt eset. Az AWS legalább hét nagyobb leállást tapasztalt 2011 óta, a Microsoft Azure és a Google Cloud is hasonló gyakorisággal. A további zavarok valószínűsége magas, és a következmények a növekvő függőséggel egyre súlyosabbak.

A pénzügyi piaci szabályozók a koncentráció kockázatát rendszerszintű kockázatként azonosították. Több bank egyidejű csődje egy felhőszolgáltató kiesése miatt megbéníthatja a fizetési rendszereket, likviditási válságokat válthat ki és megingathatja a bizalmat. A Nemzetközi Fizetések Bankja arra figyelmeztet, hogy a néhány felhőszolgáltatótól való függőség olyan kockázatokat teremt, amelyeket a hagyományos kockázati modellek nem képesek megragadni. A redundancia és a kilépési stratégiákra vonatkozó szabályozási követelmények továbbra sem egyértelműek.

A szállítói függőség gazdasági kockázata jelentős. Az AWS-sel vagy az Azure-ral mélyen integrált vállalatok nem tudnak váltani anélkül, hogy milliókat fektetnének be a migrációba, az újrafejlesztésbe és a tesztelésbe. Ez a függőség árazási hatalmat biztosít a hiperskálázóknak. A Broadcom VMware-felvásárlása és az azt követő két-ötszörös áremelések jól szemléltetik a kockázatot: a szállítók piaci erejüket használják fel a profit maximalizálására.

A költségrobbanás egyre inkább sújtja a vállalkozásokat. Az IDC 2023-as Cloud Pulse Survey felmérése szerint a felhőfelhasználók közel fele váratlan költségtúllépéseket tapasztalt, és 59 százalékuk hasonló túllépésekre számított 2024-ben. Az átláthatatlan árképzési struktúra, amely több száz opciót kínál, gyakorlatilag lehetetlenné teszi a költségek ellenőrzését. A vállalatok alacsony költségvetéssel kezdik, és évek múlva milliókat fizetnek – kiút nélkül.

Az extraterritoriális adathozzáférés jelentette biztonsági kockázat súlyos. Az amerikai felhőtörvény hozzáférést biztosít az amerikai hatóságoknak az amerikai vállalatok által kezelt összes adathoz – függetlenül a szerver helyétől. Ez az AWS-t vagy az Azure-t használó európai vállalatokra is vonatkozik. Az indoklás – a terrorizmus elleni küzdelem és a bűnüldözés – jogos lehet. A következmény azonban az, hogy az európai vállalati adatokhoz európai igazságügyi felügyelet nélkül is hozzá lehet férni.

Az ipari kémkedés kockázata valós. Érzékeny kutatási adatok, üzleti titkok, szabadalmak, stratégiai tervek – mindezek az Egyesült Államok joghatósága alá tartozó szervereken találhatók. A Snowden-szivárogtatásokhoz hasonló történelmi leleplezések azt mutatják, hogy az amerikai hírszerző ügynökségek hatalmas mennyiségű adatot gyűjtenek, többek között szövetségeseiktől is. A technikai biztosítékok – titkosítás, hozzáférés-vezérlés – csak korlátozott védelmet nyújtanak, ha a szolgáltató köteles együttműködni.

Az általános adatvédelmi rendelettel (GDPR) való ütközés továbbra sem megoldott. Az EU általános adatvédelmi rendelete tiltja az adatok harmadik országokba történő továbbítását megfelelő védelmi szint nélkül. A 2020-as Schrems II. ügyben hozott ítéletében az Európai Bíróság megállapította, hogy az Egyesült Államok adatvédelme nem felel meg ennek a szabványnak. Az általános szerződési záradékok és tanúsítványok csak korlátozott segítséget nyújtanak. Az európai vállalatok jogilag szürke zónában működnek – ez egy tarthatatlan helyzet.

A geopolitikai dimenzió egyre erősödik. Az USA, Kína és Európa között fokozódó geopolitikai feszültségek világában a digitális infrastruktúrát fegyverként használják. Konfliktus esetén az Egyesült Államok az európai adatokhoz való hozzáférést szankciókra, megfigyelésre és politikai nyomásgyakorlásra használhatná fel. Kína már most is ezt teszi: a vállalatoknak Kínában kell tárolniuk adataikat, kormányzati ellenőrzés alatt. Európa a blokkok közé szorult – saját infrastruktúra és cselekvési képesség nélkül.

A fenntarthatósági kockázatot alábecsülik. Az adatközpontok hatalmas mennyiségű energiát fogyasztanak – globálisan a villamosenergia-termelés körülbelül két százalékát, és ez a szám folyamatosan növekszik. A felhőszolgáltatók a klímasemlegességet hirdetik, de energiaigényük egyre nő a mesterséges intelligencia képzése, a big data elemzése és a növekvő használat miatt. A felhőalapú hiperskálázóktól való függőség megszilárdítja az energiaigényes üzleti modelleket. A decentralizált, peremhálózati architektúrák hatékonyabbak lennének – de ezeket akadályozza a hiperskálázók piaci ereje.

A társadalmi kockázatok közé tartozik a digitális kirekesztés. A fejlődő országokban a kisvállalkozások, startupok és szervezetek egyre kevésbé engedhetik meg maguknak a hiperskálázódó vállalatok költségeit. Ez súlyosbítja a digitális egyenlőtlenséget. Ugyanakkor az amerikai platformoktól való függőség kulturális homogenizációt eredményez. Az európai értékeket – az adatvédelmet, az átláthatóságot és a demokratikus kontrollt – aláássák az amerikai üzleti modellek.

A vita rendkívül ellentmondásos. A hiperskálázók támogatói azzal érvelnek, hogy a felhőalapú számítástechnika demokratizálta az innovációt, lehetővé tette a startupok létrejöttét és csökkentette a költségeket. Azt állítják, hogy a hiperskálázók méretgazdaságossága és műszaki szakértelme páratlan. A regionális alternatívák szerintük drágábbak, kevésbé hatékonyak és elfojtják az innovációt. Azt állítják, hogy a piac működik, a verseny létezik, és a vállalatoknak joguk van választani.

A kritikusok azzal érvelnek, hogy a választás szabadsága illúzió, amikor fennáll a szállítói függőség. A piaci hatalom inkább akadályozza, mintsem elősegíti az innovációt. A költségek átláthatatlanok és kicsúsznak az irányítás alól. A biztonsági és jogi kockázatok elfogadhatatlanok. A digitális szuverenitás nem ideológia, hanem stratégiai szükségszerűség.

A célok konfliktusa valós: hatékonyság kontra szuverenitás, innováció kontra kontroll, globalizáció kontra lokalizáció. Európának meg kell oldania ezt a konfliktust – vagy viselnie kell a következményeket.

🎯🎯🎯 Profitáljon az Xpert.Digital széleskörű, ötszörös szakértelméből egyetlen átfogó szolgáltatáscsomagban | BD, K+F, XR, PR és digitális láthatóság optimalizálása

Profitáljon az Xpert.Digital széleskörű, ötszörös szakértelméből egy átfogó szolgáltatáscsomagban | K+F, XR, PR és digitális láthatóság optimalizálása - Kép: Xpert.Digital

Az Xpert.Digital mélyreható ismeretekkel rendelkezik a különböző iparágakban. Ez lehetővé teszi számunkra, hogy személyre szabott stratégiákat dolgozzunk ki, amelyek pontosan illeszkednek az Ön konkrét piaci szegmensének követelményeihez és kihívásaihoz. A piaci trendek folyamatos elemzésével és az iparági fejlemények nyomon követésével proaktívan tudunk cselekedni és innovatív megoldásokat kínálni. A tapasztalat és a szakértelem kombinációja hozzáadott értéket teremt, és döntő versenyelőnyt biztosít ügyfeleink számára.

További információ itt:

Elérheti-e Európa a digitális szuverenitást a 8ra és a milliárdos beruházások segítségével? Három jövőbeli forgatókönyv a felhőalapú szolgáltatások számára – és mit jelentenek ezek a vállalkozások számára

A felhő jövője: Forgatókönyvek a szuperhatalmi dominancia és a digitális emancipáció között

A globális felhőinfrastruktúra fejlesztése válaszút előtt áll. Számos trend alapvető változásokra utal – de az irány bizonytalan. Milyen fejlődési utak valószínűek? Milyen zavarok változtathatják meg a piaci struktúrát?

Az alaptrend a további növekedés és konszolidáció. A globális felhőpiac 2025-ben 1,3 billió dollárról 2030-ra 2,3 billió dollárra fog növekedni – ez évi 12,5 százalékos növekedési ütemet jelent. Egyes előrejelzések még optimistábbak, 2030-ra 1,6 billió dollárt jósolnak. A mozgatórugók közé tartozik a mesterséges intelligencia, az IoT, a digitális átalakulás és a növekvő adatmennyiség.

A piaci részesedések átalakulnak, de a Nagy Hármas dominanciája megmarad. A Microsoft Azure gyorsabban növekszik, mint az AWS – ezt a mesterséges intelligencia partnerségek, különösen az OpenAI-val való együttműködések hajtják. 2023 második negyedévében az Azure rövid időre megelőzte az AWS-t az új ügyfelek számának növekedésében, de nem tudta megszerezni az összesített vezető pozíciót. A Google Cloud profitál a mesterséges intelligencia szakértelméből és az adatelemzési erősségéből. Az AWS azonban továbbra is az első helyen áll 30 százalékos piaci részesedéssel.

Potenciális zavar: A mesterséges intelligencia megváltoztathatja az erőviszonyokat. A MI betanításához és következtetéseihez speciális hardver, hatalmas számítási teljesítmény és új architektúrák szükségesek. Aki a legjobb MI-platformokat kínálja, az piaci részesedést szerez. A Microsoftnak előnye van az OpenAI-partnerségén, a Google-nek kutatási szakértelmén keresztül. Az AWS a közvélemény megítélésében lemarad, de jelentős összegeket fektet be.

A Neoclouds, a mesterséges intelligencia alapú számítási feladatokra specializálódott felhőszolgáltatók, réspiacokat hódíthatnak meg. A CoreWeave, a Databricks és a Lambda Labs versenyképes áron kínál GPU infrastruktúrát és mesterséges intelligencia platformokat. Bár nem érik el a hiperskálázók szélességét, a speciális alkalmazásokban kiemelkedően teljesítenek. Piaci részesedésük továbbra is korlátozott marad, de növelik a versenynyomást.

Egy másik trend a peremhálózati számítástechnika és a felhőalapú kontinuum. Az olyan alkalmazások, mint az önvezető rendszerek, az ipari automatizálás, az intelligens városok és az AR/VR, alacsony késleltetést igényelnek – az adatokat a származási helyük közelében kell feldolgozni. A peremhálózati infrastruktúra csökkenti a központi adatközpontoktól való függőséget, javítja az adatvédelmet, és új üzleti modelleket tesz lehetővé.

Az európai 8ra kezdeményezés célja egy föderatív peremhálózati felhőkontinuum kiépítése – 150 partner, hárommilliárd eurós finanszírozás és 10 000 peremhálózati csomópont kiépítése 2030-ra. Az OpenNebula koordinálja az integrációt, és a virt8ra az első kézzelfogható megvalósítás. A megközelítés ígéretes: föderatív, interoperábilis és szuverén. Skálázhatósága és versenyképessége a hiperskálázókkal szemben azonban továbbra is megkérdőjelezhető.

Az olyan telekommunikációs szolgáltatók, mint a Deutsche Telekom, az Orange és a Telefónica, szerepet játszhatnak. Földrajzilag elosztott infrastruktúrával, ügyfélközeliséggel és hálózati szakértelemmel rendelkeznek. A hiperskálázókkal való partnerségek gyakoriak: az Orange és a Capgemini üzemelteti a Bleu-t, egy Azure-alapú francia szuverenitású felhőt. De még itt is végső soron a hiperskálázó technológiák dominálnak.

Egy harmadik trend a felhőalapú szolgáltatások repatriálása és a hibrid felhőstratégiák. A vállalatok felismerik a nyilvános felhő kockázatait és költségeit, és a munkaterheléseket visszahelyezik saját adatközpontjaikba vagy privát felhőikbe. A Barkley CIO 2024-es felmérése szerint a vállalatok 83 százaléka tervez ilyen migrációt. Az okok között szerepelnek a költségek, a szállítófüggőség, a megfelelés és a teljesítmény.

A hibrid felhőmodellek, amelyek ötvözik a nyilvános felhőt, a privát felhőt és a helyszíni infrastruktúrát, a jövőt jelentik. 2030-ra a nagyvállalatok 90 százaléka és a kkv-k 60 százaléka hibrid informatikát fog használni. Ez növeli a komplexitást, vezénylési és menedzsment eszközöket igényel, de rugalmasságot és kockázatdiverzifikációt kínál.

A többfelhős stratégiák, ahol a vállalatok párhuzamosan több szolgáltatót használnak, csökkentik az egyetlen szolgáltatótól való függőséget. A bonyolultság azonban óriási: különböző API-k, biztonsági modellek és költségstruktúrák. Csak a megfelelő informatikai szakértelemmel rendelkező nagyvállalatok tudják hatékonyan megvalósítani a többfelhős megoldásokat.

További zavarokat okozhat a szabályozás. Az EU szigorúbb szabályokat fontolgat a koncentráció kockázatával, az interoperabilitással és az adathordozhatósággal kapcsolatban. A digitális piaci törvény a platformhatalmat célozza meg, míg az adatvédelmi törvény az adatokhoz való hozzáférésre összpontosít. A GDPR szigorúbb végrehajtása arra kényszerítheti a felhőszolgáltatókat, hogy ténylegesen az EU-n belül tárolják az adatokat – az Egyesült Államok hozzáférése nélkül.

Kína és más országok fokozzák az adatlokalizációt. Az adatokat az országon belül kell tárolni, és a külföldi szolgáltatókra a helyi törvények vonatkoznak. Ez széttöredezi a globális felhőpiacot, regionális ökoszisztémákat hoz létre, és csökkenti a hiperskálázók dominanciáját. Az ár: kevesebb méretgazdaságosság, magasabb költségek és kevesebb innováció.

A geopolitikai feszültségek eszkalálódhatnak. Az USA és az EU közötti kereskedelmi konfliktus hatással lehet a felhőszolgáltatásokra – vámokkal, szankciókkal és kényszerlokalizációval. Egy Kínával való biztonsági konfliktus kiszoríthatja a nyugati felhőszolgáltatókat az ázsiai piacokról. Az internet geopolitikai blokkokra – a Splinternetre – történő feldarabolódása egyre valószínűbb.

A technológiai újítások paradigmaváltásokat hozhatnak. A kvantumszámítástechnika elavulttá teheti a titkosítást – vagy új biztonsági modelleket tehet lehetővé. A decentralizált, blokklánc-alapú felhőinfrastruktúrák kihívást jelenthetnek a hiperskálázók dominanciája ellen. De évekbe telik, mire ezek a technológiák elérik a piaci érettséget, és a hiperskálázók is befektetnek beléjük.

Három forgatókönyv tűnik valószínűnek:

1. forgatókönyv: Hiperskálázó hegemónia. Az AWS, a Microsoft és a Google megszilárdítja dominanciáját, 70 százalékos piaci részesedést ér el, integrálja a mesterséges intelligencia platformokat és ellenőrzi a peremhálózati infrastruktúrát. Európa továbbra is függő helyzetben van, a Gaia-X kudarcot vall, és a szuverenitás puszta retorika marad. A szabályozás hatástalan, mert a gazdasági függőség megbénítja a politikai cselekvést. Az eredmény: Európa digitális gyarmatosítása.

2. forgatókönyv: Szabályozott multipolaritás. A szigorúbb uniós szabályozás, az adatlokalizáció és a geopolitikai fragmentáció regionális piacokat hoz létre. Az európai szolgáltatók piaci részesedést szereznek a szabályozott környezetben, az amerikai hiperskálázók továbbra is globálisan dominánsak, Kína pedig bővíti saját ökoszisztémáját. Az eredmény: egy fragmentált, de diverzifikált felhőalapú ökoszisztéma regionális bajnokokkal.

3. forgatókönyv: Technológiai paradigmaváltás. A peremhálózati számítástechnika, a decentralizált architektúrák és az új mesterséges intelligencia modellek csökkentik a központosított felhőalapú adatközpontoktól való függőséget. Fegszálított, interoperábilis infrastruktúrák jelennek meg, a telekommunikációs szolgáltatók nagyobb szerepet játszanak, és az olyan európai kezdeményezések, mint a 8ra, sikeresek. Az eredmény: egy széttagolt, de szuverén digitális infrastruktúra.

Az, hogy melyik forgatókönyv bontakozik ki, a politikai döntésektől, a beruházásoktól és a geopolitikai fejleményektől függ. Az 1. forgatókönyv valószínű, ha Európa továbbra is habozik. A 2. forgatókönyv határozott politikai fellépést és hatalmas beruházásokat igényel. A 3. forgatókönyv lehetséges, de nem garantált – a technológiai fejlődés kiszámíthatatlan.

A jóslat a következő: A következő öt év kulcsfontosságú. Vagy sikerül Európának a digitális emancipációban, vagy a függősége visszafordíthatatlanná válik.

Stratégiai birodalmak: Amit most kell megtenni

Az elemzés egyértelmű stratégiai szükségszerűségekhez vezet a politika, az üzleti élet és a társadalom számára. A digitális szuverenitás nem ideológiai projekt, hanem gazdaság- és biztonságpolitikai szükségszerűség. A következő intézkedésekre van szükség:

Először is, Európának összehangolt felhőstratégiára van szüksége, hatalmas beruházásokkal. A hazai bajnokok iparpolitikájának francia modellje mutatja az utat, de ez nem elég. Európai megoldásra van szükség: az európai szolgáltatók konszolidációjára, közös infrastruktúrára és harmonizált szabványokra. A hárommilliárd eurós finanszírozással rendelkező 8ra kezdeményezés kezdetnek számít, de túl kicsi. Tíz év alatt 50-100 milliárd eurós beruházásokra lenne szükség – összehasonlíthatóan az európai chipprogrammal.

Másodszor, a szabályozásnak hatékonynak kell lennie. A digitális piaci törvényt és az adatvédelmi törvényt szigorúan be kell tartani, a hangsúlyt az interoperabilitásra, az adathordozhatóságra és a „rögzítés elleni” mechanizmusokra kell helyezni. A felhőszolgáltatókat kötelezni kell a migrációk elősegítésére, az adatok szabványosított formátumban történő biztosítására és nyílt API-k kínálására. A piaci koncentráció kockázatát szabályozással kell kezelni, például a kritikus infrastruktúra piaci részesedésének korlátozásával.

Harmadszor: Az amerikai felhőtörvény elfogadhatatlan. Európának ragaszkodnia kell egy olyan transzatlanti adatmegállapodáshoz, amely tiszteletben tartja az uniós szabványokat, és kizárja az extraterritoriális amerikai hozzáférést. Ha ez nem sikerül, az európai vállalatokat és hatóságokat kötelezni kell arra, hogy az érzékeny adatokat európai szolgáltatóknál tárolják. A jogi szürkezónát be kell zárni.

Negyedszer: A közbeszerzéseknek az európai szolgáltatókat kell előnyben részesíteniük. A felhőinfrastruktúrára vonatkozó „Vásárolj európait” záradék, hasonlóan az Egyesült Államokban érvényes „Vásárolj amerikait” szabályokhoz, tervezési biztonságot és skálázhatóságot biztosítana a hazai szolgáltatóknak. Ez megfelel a WTO előírásainak, ha biztonsági érdekekre hivatkoznak. A német szövetségi kormányzatnak példát kell mutatnia, és véget kell vetnie az Azure-tól való függőségének.

Ötödik: Az oktatás és a készségfejlesztés kulcsfontosságú. Európának több felhőmérnökre, adattudósra és kiberbiztonsági szakértőre van szüksége. Az egyetemeknek és az alkalmazott tudományok egyetemeinek bővíteniük kell a vonatkozó képzési programjaikat. A vállalatoknak képzési programokra van szükségük a többfelhős rendszer kezeléséhez, a felhőbiztonsághoz és a szállítóváltási stratégiákhoz.

Hatodik: A vállalatoknak újra kell gondolniuk felhőstratégiáikat. A nyilvános felhőbe való vak migráció hiba volt. A hibrid felhőmodellek, amelyek a kritikus munkaterheléseket privát felhőkben vagy a helyszínen tartják, kevésbé kockázatosak. A többfelhős stratégiák csökkentik a függőséget, de szakértelmet és beruházást igényelnek. A felhőbe való visszatelepítés gazdaságilag életképes lehet, amint azt a Dropbox, a GEICO és a 37signals példája is mutatja.

Hetedik: Elő kell mozdítani a peremhálózati számítástechnikát és az összevont infrastruktúrákat. A 8ra kezdeményezés ígéretes, de több támogatásra szorul. A távközlési szolgáltatóknak nagyobb mértékben kellene befektetniük a felhő- és peremhálózati infrastruktúrába, ideális esetben az európai felhőszolgáltatókkal együttműködve. Ez regionális, alacsony késleltetésű, szuverén infrastruktúrát hoz létre.

Nyolcadik: Növelni kell az átláthatóságot és az elszámoltathatóságot. A felhőszolgáltatóknak kötelezővé kell tenni a szolgáltatáskiesések statisztikáinak, a biztonsági incidenseknek és a hatóságok adathozzáférésének közzétételét. Független auditoknak kell ellenőrizniük az uniós szabványoknak való megfelelést. A felhasználóknak joguk van tudni, hogyan dolgozzák fel adataikat, és ki férhet hozzájuk.

Az AWS 2025. október 20-i leállásának tanulságai egyértelműek: A digitális infrastruktúra kritikus infrastruktúra. A néhány szolgáltatótól való függőség rendszerszintű kockázatot jelent. Találó az összehasonlítás a Gazprommal: Mindkettő monopólium, mindkettő geopolitikai eszköz, és mindkettő kockázatot jelent az európai szuverenitásra.

Van azonban egy lényeges különbség: a gázfüggőség látható volt, politikailag vitatott és részben csökkent. A felhőfüggőség láthatatlan, technikailag összetett, politikailag elhanyagolt – és egyre növekvő. Európa tanult az energiaválságból, diverzifikációra törekedett és infrastruktúrát épített. Ezeket a tanulságokat a digitális infrastruktúrára is alkalmazni kell.

Ennek a kérdésnek a hosszú távú jelentőségét nem lehet eléggé hangsúlyozni. Aki a digitális infrastruktúrát ellenőrzi, az ellenőrzi a jövő gazdaságát is: az adatfolyamokat, a mesterséges intelligencia alkalmazásait, az ipari automatizálást és a társadalmi kommunikációt. Európa választás előtt áll: digitális emancipáció határozott fellépéssel – vagy digitális gyarmatosítás tétlenséggel. Fogy az idő.

Globális marketing- és üzletfejlesztési partnere

☑️ Üzleti nyelvünk az angol vagy a német

☑️ ÚJ: Levelezés az anyanyelveden!

Konrad Wolfenstein

Én és a csapatom örömmel állunk rendelkezésére személyes tanácsadóként.

Kapcsolatba léphetsz velem a kapcsolatfelvételi űrlap kitöltésével itt wolfenstein@xpert.digital:, vagy egyszerűen hívj a +49 7348 4088 965 telefonszámon. Az e-mail címem

Alig várom a közös projektünket.

☑️ KKV-támogatás a stratégiában, tanácsadásban, tervezésben és megvalósításban

☑️ Digitális stratégia létrehozása vagy átalakítása és digitalizáció

☑️ Nemzetközi értékesítési folyamatok bővítése és optimalizálása

☑️ Globális és digitális B2B kereskedési platformok

☑️ Pioneer Üzletfejlesztés / Marketing / PR / Vásárok

🎯🎯🎯 Profitáljon az Xpert.Digital széleskörű, ötszörös szakértelméből egyetlen átfogó szolgáltatáscsomagban | BD, K+F, XR, PR és digitális láthatóság optimalizálása

Profitáljon az Xpert.Digital széleskörű, ötszörös szakértelméből egy átfogó szolgáltatáscsomagban | K+F, XR, PR és digitális láthatóság optimalizálása - Kép: Xpert.Digital

Az Xpert.Digital mélyreható ismeretekkel rendelkezik a különböző iparágakban. Ez lehetővé teszi számunkra, hogy személyre szabott stratégiákat dolgozzunk ki, amelyek pontosan illeszkednek az Ön konkrét piaci szegmensének követelményeihez és kihívásaihoz. A piaci trendek folyamatos elemzésével és az iparági fejlemények nyomon követésével proaktívan tudunk cselekedni és innovatív megoldásokat kínálni. A tapasztalat és a szakértelem kombinációja hozzáadott értéket teremt, és döntő versenyelőnyt biztosít ügyfeleink számára.

További információ itt: