A tőke paradoxona: Miért bukott volna meg az OpenAI és a Tesla Európában – Nem félelem, hanem a „más” gondolkodásmód.

Xpert előzetes kiadás

Available in 27 languages 📢

Az Xpert.Digital előnyben részesítése a Google-benⓘMegjelent: 2025. december 5. / Frissítve: 2025. december 5. – Szerző: Konrad Wolfenstein

A tőke paradoxona: Miért bukott volna meg az OpenAI és a Tesla Európában – Nem félelem, hanem „más” gondolkodásmód – Kép: Xpert.Digital

Kiaknázás a feltárás helyett: Az európai befektetők szisztematikus optimalizálási gondolkodásmódja

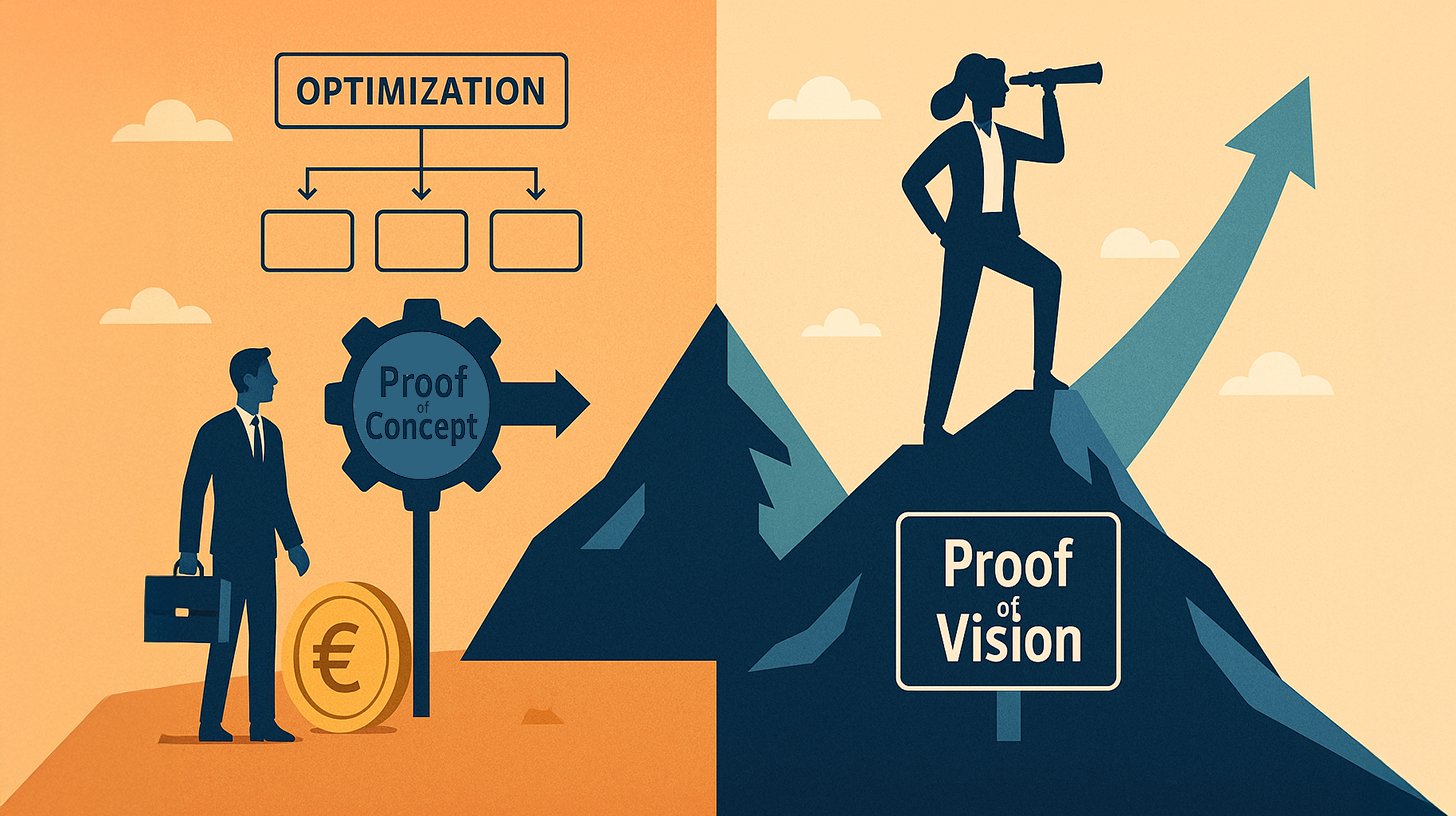

Koncepció igazolása vs. jövőkép igazolása: Európa technológiai lemaradásának valódi oka

Miért az USA-ból indulnak ki szinte kizárólag az USA-ban a mindennapi életünket formáló technológiai forradalmak – a keresőmotoroktól a mesterséges intelligenciáig, míg Európa a kiváló kutatások és a megfelelő tőke ellenére gyakran puszta szemlélője marad? A kérdésre adott válasz összetettebb annál, mint hogy egyszerűen a kockázatvállalási étvágyra vagy a bürokráciára hivatkozzunk.

A következő cikk mélyreható elemzést végez az amerikai és az európai befektetői DNS közötti alapvető különbségekről. Azt állítja, hogy a döntő szakadék nem pénzügyi, hanem ismeretelméleti jellegű. Míg Európa a „kizsákmányolás” paradigmájában rekedt, és a befektetéseket szigorúan a „koncepció igazolásához” – azaz a megvalósíthatóság múltbeli adatokon alapuló bemutatásához – köti, a Szilícium-völgy a „vízió igazolásának” elvén működik.

Ismerje meg, miért tekintették volna az olyan vállalatokat, mint a SpaceX vagy az OpenAI, európai mércével mérve felelőtlen tőkepazarlásnak, és hogyan teremt Amerika azon képessége, hogy előre tudja jelezni a mintákat, olyan gazdasági valóságot, amely szisztematikusan maga mögött hagyja az öreg kontinenst. Vizsgálat az információ értékéről, a döntéshozatal üteméről és a biztonságunkért fizetett árról.

Alkalmas:

Amit az amerikai kockázati tőkebefektetők láttak Elon Muskban, amit az európaiak elmulasztottak: A mintázatfelismerés művészete

Az európai és az amerikai befektetők közötti alapvető különbség nem a rendelkezésre álló tőke mennyiségében rejlik, hanem abban az episztemológiai keretben, amellyel ezt a tőkét elosztják. Ezt a tézist empirikusan alátámasztják az OpenAI, a Tesla, a SpaceX és más transzformatív vállalatok sikertörténetei, miközben az európai technológiai vállalatok a jelentős kezdeti lehetőségek és a rendelkezésre álló tehetségek ellenére továbbra is szisztematikusan kudarcot vallanak a főbb globális piacokon. Az ok elsősorban nem az innováció vagy az intelligencia hiányában rejlik, hanem abban, hogy fordítottan értelmezik, hogy mely információk relevánsak a befektetési döntések szempontjából, és mikor kell ezeket a döntéseket meghozni.

Az amerikai finanszírozás paradoxona és a mintafelismerés művészete

A Szilícium-völgy pénzáramlásának a racionális tőkeallokáció klasszikus kritériumai szerinti elemzése elsőre paradox képet tár fel. Sam Altman nemcsak milliókat, hanem dollármilliárdokat kapott az OpenAI-ért, annak ellenére, hogy a vállalatnak sem jelentős bevételei, sem állandó nyeresége nem volt a befektetések idején. Elon Musk Tesláját egy olyan értékeléssel finanszírozták, amely a hagyományos matematikai modellek alapján teljesen valószínűtlennek tűnt. A SpaceX, a rakétatechnológia forradalmasítására törekvő vállalat hatalmas mennyiségű tőkéhez jutott, annak ellenére, hogy a kialakult űripar ezt a megközelítést kudarcnak nyilvánította. Egy európai befektető szemszögéből ezek a döntések puszta spekulációnak, sőt felelőtlen tőkepusztításnak tűnnek.

Ez a megítélés azonban az, ahol a vélemények megoszlanak. Míg az európai befektetők irracionálisnak minősítenék ezeket a tranzakciókat, az amerikai kockázati tőkealapok valami mást ismertek fel: Olyan mintákat azonosítottak, amelyeket egyetlen hagyományos pénzügyi jelentés sem tudott megragadni. Látták az alapítókat, akik rendellenesen képesek voltak összpontosítani. Látták azokat a piacokat, amelyek még nem léteztek, de elkerülhetetlenül megvalósulnak. Látták azokat a technológiai útvonalakat, ahol az első lépés exponenciális előnyt hozna. Ez nem spekuláció; ez precíz mintafelismerés.

A módszertani vita: a koncepció bizonyítása kontra a látás bizonyítása

Az európai befektetők egy másik rétegű modell szerint működnek. A koncepció megvalósíthatóságát követelik meg. Ez azt jelenti, hogy mielőtt jelentős összeget fektetnének be, a megvalósíthatóságot már bizonyítani kell. A prototípusoknak létezniük kell, ideális esetben a kezdeti ügyfél-visszajelzésekkel. Az értékelés szorosan kapcsolódik a historikus benchmarkokhoz. A tárgyalások a szorzók és a profit-előrejelzések körül forognak. A nyereséges pénzügyi év nemcsak kívánatos, hanem sok esetben tényleges előfeltétele egy jelentős finanszírozási körnek.

Az amerikai mentalitás ezzel szemben a vízió bizonyítékának koncepcióján alapul. Ez az oksági viszony alapvető megfordítása. Itt a tőkét nem azért biztosítják, mert bizonyíték van a sikerre, hanem azért, mert bizonyítékot szolgáltattak arra, hogy az alapító vagy az alapító csapat képes egy adott jövőkép megteremtésére. Az OpenAI azért kapott finanszírozást, mert Sam Altman és csapata felismerte a mesterséges intelligencia fejlődésének irányát, és mert radikális egyértelműséggel demonstrálták, hogy képesek ezt az irányt követni. A bizonyíték nem egy működő, bevételt hozó termék volt, hanem a vízió és a stratégiai elszántság bizonyított képessége.

Alkalmas:

Kizsákmányolás kontra feltárás: Közgazdaságtan

Ez megfelel a szervezetkutatásból jól ismert koncepciónak, az úgynevezett szervezeti kettős képességnek. Ez a koncepció két alapvető cselekvési módot különböztet meg: a kiaknázást és a feltárást. A kiaknázás a már ismert folyamatok, piacok és technológiák optimalizálását jelenti. A meglévő struktúrákból a maximális érték kinyerését, a hatékonyságnövekedés megvalósítását és a meglévő pozíciók megszilárdítását jelenti. A feltárás ezzel szemben teljesen új utak, piacok és technológiák aktív keresését jelenti. Magas kudarcarányt tolerál, mivel a cél nem az azonnali jövedelmezőség, hanem a potenciálisan exponenciálisan skálázható területek felfedezése.

Az európai befektetői bázis történelmileg érthető módon erősen specializálódott a kizsákmányolásra. A főbb európai pénzügyi intézmények olyan időszakban jelentek meg, amikor a stabilitás és a kiszámíthatóság volt a kapitalizmus meghatározó jellemzője. A bank- és biztosítási rendszereket adminisztratív intézményekként tervezték. Még a modern európai magántőke-társaságok is végső soron e minta szerint működnek: felvásárolják a már bejáratott vállalatokat, optimalizálják a folyamatokat, csökkentik a költségeket, növelik a működési hatékonyságot, majd nyereséggel értékesítik azokat. Ez rendkívül jövedelmező a meglévő érték maximalizálása szempontjából.

Az amerikai befektetői osztály azonban a feltárásra specializálódott, nem utolsósorban az ország letelepedésének és alapításának története miatt. Hozzászoktak a bizonytalanságba való befektetéshez. Történelmileg azt látták, hogy az új piacok radikális innováció révén jelennek meg, nem pedig a meglévő struktúrák optimalizálása révén. Magukban hordozzák azt a hitet, hogy a legnagyobb profit nem a meglévő vállalkozások optimalizálásából, hanem teljesen új kategóriák létrehozásából származik.

Az európai kizsákmányolás dominanciája

1. Szervezetkutatásban: A „kompetenciacsapda”

Ez a legszakmailag legpontosabb kifejezés a kiaknázás és a feltárás kontextusában.

Magyarázat: Egy szervezet egyre jártasabbá válik abban, amit már csinál (kiaknázás). Mivel rövid távon sikeres és maximalizálja a profitot, még többet fektet be ebbe az optimalizálásba. Ez azonban oda vezet, hogy elveszíti az új utak felfedezésének képességét (feltárás).

Az alapvető gondolkodásmód a következő: "Amiben jók vagyunk, azt még hatékonyabban fogjuk csinálni."

2. Stratégiai: Inkrementalizmus (vagy fokozatos gondolkodás)

Magyarázat: A hangsúly a meglévő termékek vagy folyamatok fokozatos fejlesztésén van, nem pedig a radikális innovációkon (diszruptív innováció).

Az alapgondolat az, hogy a jövőt a múlt lineáris folytatásának tekintik, amelyet egyszerűen csak optimalizálni kell.

3. Közgazdasági/rendszerelméleti: Útfüggőség

Magyarázat: A döntéseket a múltbeli események és a meglévő struktúrák (beruházások, infrastruktúra, mentális modellek) korlátozzák. Az emberek a megszokott úton maradnak, mert a pálya megváltoztatása túl költségesnek vagy kockázatosnak tűnik.

Az alapgondolat a következő: „Racionalisabb a meglévő infrastruktúrát használni, mint újat építeni.”

4. Pszichológiai: Veszteségkerülés és status quo-elfogultság

Magyarázat: A pszichológiai hajlam, hogy a veszteségeket nagyobb súlyra becsüljük a potenciális nyereségnél. Kiaknázás esetén a nyereség biztos (bár korlátozott), míg felfedezés esetén a veszteség lehetséges.

Az alapgondolat a következő: „Egy madár a kézben többet ér, mint kettő a bozótosban.” (Biztonsági orientáció).

5. Kontextusban: Empirizmus / „koncepcióbizonyítás” mentalitás

Ez egy empirikus-adminisztratív megközelítés.

A magyarázat: Csak abban hiszünk, amit adatok (empirikus bizonyítékok) támasztanak alá. A döntések inkább visszatekintésen (jelentéstételen), mint előrelátáson (vízión) alapulnak.

Az alapgondolat: „Nincs befektetés validált adatok nélkül.”

Amikor valaki szisztematikusan a kizsákmányolást választja, ezt gyakran optimalizáló vagy konzerváló gondolkodásmódnak nevezik, ami a kompetencia csapdájába esés kockázatával jár.

🎯🎯🎯 Profitáljon az Xpert.Digital széleskörű, ötszörös szakértelméből egy átfogó szolgáltatáscsomagban | BD, K+F, XR, PR és digitális láthatóság optimalizálása

Profitáljon az Xpert.Digital széleskörű, ötszörös szakértelméből egy átfogó szolgáltatáscsomagban | K+F, XR, PR és digitális láthatóság optimalizálása - Kép: Xpert.Digital

Az Xpert.Digital mélyreható ismeretekkel rendelkezik a különböző iparágakról. Ez lehetővé teszi számunkra, hogy személyre szabott stratégiákat dolgozzunk ki, amelyek pontosan az Ön konkrét piaci szegmensének követelményeihez és kihívásaihoz igazodnak. A piaci trendek folyamatos elemzésével és az iparági fejlemények követésével előrelátóan tudunk cselekedni és innovatív megoldásokat kínálni. A tapasztalat és a tudás ötvözésével hozzáadott értéket generálunk, és ügyfeleink számára meghatározó versenyelőnyt biztosítunk.

Bővebben itt:

Miért maradt le Európa a felhőalapú számítástechnikában, a mesterséges intelligenciában és a SpaceX-ben – és hogyan változtatja meg ezt a Proof of Vision

A koncepció bizonyítása lelassítja Európát: Mit csinálnak másképp az amerikai befektetők az OpenAI-nál és a SpaceX-nél?

Technológiai lemaradás és a skálázás akadálya

Ez a szervezeti aszimmetria figyelemre méltó pontossággal magyarázza, hogy az elmúlt két évtized technológiai forradalmai miért indultak ki szinte kizárólag az USA-ban. A felhőforradalom nem Európából indult ki, pedig európai mérnökök minden bizonnyal képesek lettek volna elindítani. A mesterséges intelligenciát nem az európai laboratóriumok uralták, annak ellenére, hogy ott kiváló kutatási eredmények születtek. A közösségi média nem az európai startupokból fejlődött ki, pedig a szociológiai feltételek adottak voltak hozzá. Ez nem az intelligencia vagy a technológiai szakértelem kérdése, hanem inkább a tőkebefektetési hajlandóság kérdése egy bizonyos bizonytalanságba.

A két világ elválásának döntő pillanata a kritikus skálázási fázisban rejlik. Egy olyan vállalat, mint az OpenAI, soha nem kapta volna meg a szükséges tőkét egy európai befektetési környezetben ahhoz, hogy befektessen a nagy nyelvi modellek betanításához szükséges intenzív számítási infrastruktúrába. Az európai befektetők nyereséges, egypályás gazdaságokat követeltek volna. Piaci validációt követeltek volna. Organikus növekedést követeltek volna. Csupa olyan kérdés, amelyre akkoriban még nem lehetett biztosan válaszolni. Amerikában azonban a döntő kérdést másképp tették fel: Ha feltételezzük, hogy a jövőt a nagy nyelvi modellek uralják, mennyi tőkére van szükségünk ennek a jövőnek a megvalósításához? Ez egy teljesen más kérdés, és teljesen más válaszokhoz vezet.

Alkalmas:

A döntéshozatal ritmusa és az előrejelzés értéke

Ehhez az alapvető mentalitásbeli különbséghez egyfajta ritmushatás is társul. Az európai befektetők a hosszú távú tervezéshez és a stabilitásra való összpontosításhoz kapcsolódó ütemben működnek. A finanszírozás részletekben kerül kifizetésre. Mérföldköveket kell teljesíteni. A következő finanszírozási kör nagyon specifikus kritériumok teljesítésétől függ. Ez természetes késedelmet okoz a lehetőségek azonosítása és a tőke elosztása között. E késedelem alatt a lehetőségek eltűnnek.

Az amerikai befektetők ezzel szemben más ütemben működnek. A kritikus döntés viszonylag gyorsan születik meg, de ehhez hatalmas mennyiségű tőkére és erős elkötelezettségre van szükség. Az OpenAI-ba befektető kockázati tőkealap ezt nem tartalékolt teszttőkével, hanem jelentős saját portfóliójából származó forrásokkal tette. Ez egy másfajta összehangolást teremt. A befektető exponenciálisan függ a vállalat sikerétől.

Egy másik gyakran figyelmen kívül hagyott dimenzió az információ értékelésének kérdése. Egy európai befektető, aki a Profit of Concept (koncepció profitját) keresi, lényegében egy adott információs tézissel dolgozik. Ez a tézis kimondja, hogy a meglévő, megbízható információ a döntések kritériuma. Minél kevesebb a bizonytalanság, annál racionálisabb a döntés. Egy amerikai befektető, aki a Proof of Vision (vízió bizonyítékát) keresi, egy másik információs tézissel dolgozik. Azt állítja, hogy a jövőbeli információk előrejelzésének és az azokra épülő koherens cselekvésnek a képessége értékesebb, mint a jelenlegi információ. Egy olyan alapító, aki a világ előtt lát, alakítja a jövőt.

Ez nem pusztán pszichológiai különbség. Konkrét gazdasági következményekkel jár. Ahogy a világ exponenciálisan gyorsabban változik, az előrelátó döntések meghozatalának képessége értékesebbé válik, mint a megalapozott döntések meghozatalának képessége. Ez a központi tézis a Vízió Proofja mögött. Nem spekulatív, hanem pontosan a gazdasági elvekből levezetett.

Egy szemléltető példa: A SpaceX értékelése

Egy konkrét példa illusztrálja ezt: Egy európai befektető nem fektetett volna be Elon Musk űrprogramjába 2015-ben. A vállalatnak hiányoztak a nyereséges, szabványosított gazdaságai. A fejlesztési költségek hatalmasak és teljesen kiszámíthatatlanok voltak. A kialakult űripar kigúnyolta a vállalkozást. Európai értékelési szempontból ez kiszámíthatatlan kockázatot jelentett. Egy amerikai befektető azonban azt kérdezte: Ha a magán űripar a jövő, ha a rakétaindítási költségek sokszorosára csökkennek, ha ez a kereskedelmi űrgazdaság előfeltétele, akkor most kell befektetnünk, mielőtt valaki más teszi meg. A SpaceX ma a világ egyik legértékesebb magánvállalata. Ez a különbség nem véletlen.

Irányítási struktúrák: Ellenőrzés kontra delegált bizalom

A különbség az irányításban és az ellenőrzésben is megmutatkozik. Az európai befektetők általában ellenőrző pozícióból működnek. Igazgatótanácsi helyeket akarnak. Részletes jelentési struktúrákat akarnak. Meg akarják érteni, mi történik. Ez a klasszikus portfóliókezelési modell, amely a pénzügyi elméletből és a kockázatkezelésből származik. Az amerikai befektetők ezzel szemben gyakran egyfajta delegált ellenőrzéssel dolgoznak. Kiválasztják azokat az alapítókat, akikben megbíznak, majd jelentős szabadságot biztosítanak nekik. A jelentéstétel kevésbé részletes, de a tőkeösszegek nagyobbak, és a korlátozások kevesebbek.

Ez paradox helyzethez vezet. Az európai befektetők az ellenőrzés révén próbálják csökkenteni a kockázatot. Ez valójában magasabb kockázatokhoz vezet, mivel korlátozza az alapítók cselekvési képességét. Az amerikai befektetők szelektív tőkefelszabadítással és magas szintű bizalommal próbálják csökkenteni a kockázatot. Ez azért működik, mert felhatalmazza az alapítókat a gyors döntések meghozatalára.

Alkalmas:

Kulturális identitás, hálózati hatások és időhorizontok

Van egy, a kulturális önbizalommal kapcsolatos dimenzió is. Amerika egy olyan ország, amely a jövő alkotójának tekinti magát. Nagy vagyonok jönnek létre itt teljesen új kategóriák létrehozásával, nem pedig a meglévő struktúrák optimalizálásával. Ez mélyen beágyazódott a társadalmi mentalitásba. Európa, és különösen Németország, egy olyan ország, amelyben az ipari forradalmak sokkal régebbi sorozata zajlott. A nagy vagyonok gyakran nem új vállalkozások révén, hanem a meglévő struktúrák professzionalizálódásával és optimalizálásával születtek. Ez alapvető bizonytalanságot jelent azzal kapcsolatban, hogyan kezeljük a teljes bizonytalanságot.

Egy harmadik jelenség a tőkeallokáció hálózati hatása. Amerikában évtizedek alatt alakultak ki a befektetői hálózatok, amelyek hasonló kritériumok szerint működnek. Ez egyfajta csordamentalitáshoz vezet, ami ebben az esetben konstruktív: amikor egy kiemelkedő kockázati tőkealap befektet egy vízióba, más alapok gyakran követik. Ez exponenciálisan felerősíti a tőke áramlását. Európában ez a jelenség kevésbé hangsúlyos, mivel az alapul szolgáló befektetési filozófiák kevésbé koherensek.

Egy másik fontos szempont az időhorizontok kérdése. Az európai befektetők, különösen az intézményi befektetők, mint például a nyugdíjalapok, olyan időhorizontokkal dolgoznak, amelyek öt-hét éven belüli jövedelmezőséget várnak. Az amerikai kockázati tőkealapok gyakran tíz-tizenöt éves időhorizonttal dolgoznak. Ez egy alapvető különbség az intézményi befektetői csoportok struktúrájához kapcsolódóan. Egy európai nyugdíjalapnak rendszeresen be kell számolnia a hozamokról a tagjainak. Egy amerikai kockázati tőkealap a befektetői megállapodásában kikötheti, hogy a nem realizált nyereséget nem kell azonnal hozammá alakítani.

Globális dominancia, változás és strukturális realitások

Ezen mentalitásbeli különbségek következményei megfigyelhetők a globális technológiai ipar struktúrájában. A világ szinte összes legértékesebb vállalatát amerikai tőke, amerikai startup hálózatokon belül alapították. Ez nem azért van, mert az európaiak buták vagy kevésbé innovatívak. Hanem azért, mert az amerikai tőkeelosztási mechanizmusok képesek gyorsabban befektetni az exponenciális potenciálba.

Ugyanakkor vannak arra utaló jelek is, hogy ez a rendszer az elmúlt években változásban van. Az európai mega-alapok jelenléte, amelyek jelentősen nagyobb tőkével működnek, valamint a feltárásra helyezett nagyobb hangsúly szükségességének növekvő tudatossága arra utal, hogy egy tanulási folyamat van folyamatban. Az olyan európai cégek, mint a Balderton Capital és az Index Ventures, szándékosan az amerikai modell szerint működtek, és meglehetősen sikeresek voltak vele. Ez azt mutatja, hogy a gondolkodásmód nem genetikai vagy megváltoztathatatlan, hanem tanulható.

Mindazonáltal továbbra is jelentős strukturális akadályok állnak fenn. Az európai szabályozási környezet gyakran arra kényszeríti a pénzügyi intézményeket, hogy konzervatívabb tőkeallokációs stratégiát alkalmazzanak. Az európai kommunikációs iparág széttagoltabb, ami megnehezíti a befektetők számára a gyors döntések meghozatalát. A startup kultúra kevésbé hangsúlyos, ami azt jelenti, hogy kevesebb a potenciális unikornis alapító, akikbe befektethetnek.

Az európai befektetői mentalitás nem erkölcsileg alsóbbrendű vagy alapvetően irracionális. A történelmi és szabályozási környezet terméke. Bizonyos típusú vállalatok és piacok esetében kivételesen jól működik. De az elmúlt két évtizedben a technológiai ipart meghatározó exponenciális növekedésű gazdaságtan számára ez a mentalitás jelentős akadályt jelent. Egy olyan befektető, aki a koncepció bizonyítását követeli, mindig lemarad egy olyan befektetőtől, aki a jövőkép bizonyításába fektet be. Ez nem a szerencse kérdése, hanem matematikai tény.

Az Ön globális marketing- és üzletfejlesztési partnere

☑️ Üzleti nyelvünk angol vagy német

☑️ ÚJ: Levelezés az Ön nemzeti nyelvén!

Konrad Wolfenstein

Szívesen szolgálok Önt és csapatomat személyes tanácsadóként.

Felveheti velem a kapcsolatot az itt található kapcsolatfelvételi űrlap kitöltésével , vagy egyszerűen hívjon a +49 89 89 674 804 (München) . Az e-mail címem: wolfenstein ∂ xpert.digital

Nagyon várom a közös projektünket.

☑️ KKV-k támogatása stratégiában, tanácsadásban, tervezésben és megvalósításban

☑️ Digitális stratégia és digitalizáció megalkotása vagy átrendezése

☑️ Nemzetközi értékesítési folyamatok bővítése, optimalizálása

☑️ Globális és digitális B2B kereskedési platformok

☑️ Úttörő üzletfejlesztés / Marketing / PR / Szakkiállítások

Globális iparági és gazdasági szakértelmünk az üzletfejlesztés, az értékesítés és a marketing területén

Globális iparági és üzleti szakértelmünk az üzletfejlesztés, az értékesítés és a marketing területén - Kép: Xpert.Digital

Iparági fókusz: B2B, digitalizáció (AI-tól XR-ig), gépészet, logisztika, megújuló energiák és ipar

Bővebben itt:

Egy témaközpont betekintésekkel és szakértelemmel:

- Tudásplatform a globális és regionális gazdaságról, az innovációról és az iparágspecifikus trendekről

- Elemzések, impulzusok és háttérinformációk gyűjtése fókuszterületeinkről

- Szakértelem és információk helye az üzleti és technológiai fejleményekről

- Témaközpont olyan vállalatok számára, amelyek a piacokról, a digitalizációról és az iparági innovációkról szeretnének többet megtudni