A robo-tanácsadók pénzügyi tippjei nem ajánlottak – Kép: KPDMedia|Shutterstock.com

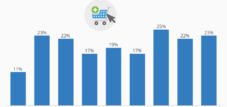

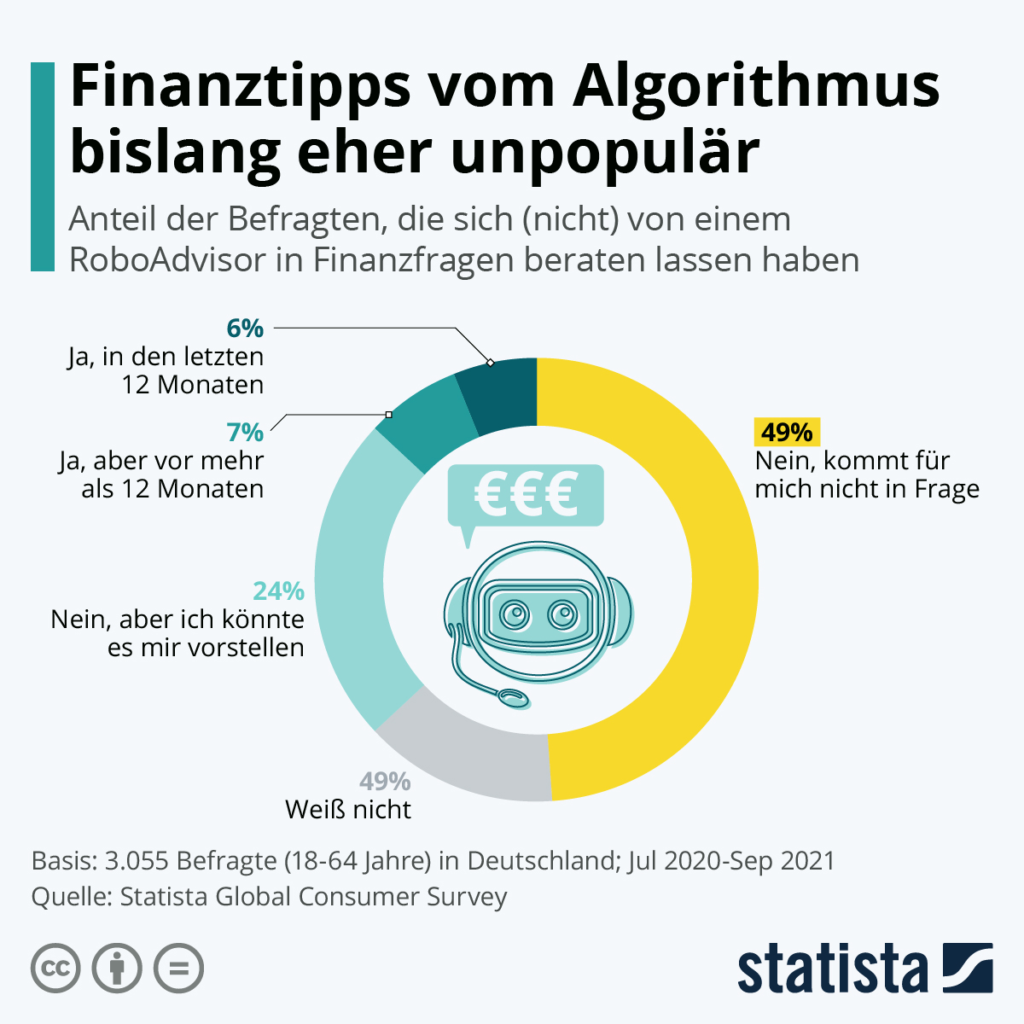

A Németországban megkérdezettek tizenhárom százaléka (3055, 18 és 64 év közötti válaszadó) vett igénybe pénzügyi robottanácsadó szolgáltatásait – azonban az elmúlt tizenkét hónapban csak valamivel kevesebb, mint a felük. Ez arra utal, hogy az algoritmusalapú digitális befektetési tanácsadás és portfóliókezelés meglehetősen népszerűtlen Németországban.

Ehhez kapcsolódóan:

Más a helyzet olyan országokban, mint India, Kína és Oroszország (mindegyikben több mint 30 százalékkal). De a német piacon is van még növekedési lehetőség, ahogy a grafika is mutatja: a válaszadók negyede el tudja képzelni, hogy a jövőben robottanácsadót vesz igénybe pénzügyi tanácsadáshoz. Az elemzők is pozitív fejleményekre számítanak. Arra számítanak, hogy az automatizált online portfóliók befektetési volumene 2025-re körülbelül 35 milliárd euróra emelkedik. A személyes kapcsolat azonban elengedhetetlen. A személyes tanácsadás és útmutatás algoritmusokkal való kombinációja kulcsfontosságú.

Pénzügyi tippek egy algoritmustól?

Az algoritmusoktól származó pénzügyi tanácsok eddig meglehetősen népszerűtlenek voltak – Kép: Statista

Digitális pénzügyi szolgáltatások robottanácsadóval

Fintech szoftver, modern digitális globális üzleti és piacelemzés, online részvénykereskedés és befektetési segítő alkalmazások, robo-tanácsadó koncepcióterv – Kép: Bagota József | Shutterstock.com

A robottanácsadók olyan digitális pénzügyi tanácsadók, amelyek mérsékelt vagy minimális emberi beavatkozással kínálnak pénzügyi tanácsadást vagy befektetéskezelést. Matematikai szabályokon vagy algoritmusokon alapuló digitális pénzügyi tanácsadást nyújtanak. Ezeket az algoritmusokat pénzügyi tanácsadók, befektetési menedzserek és adatkutatók fejlesztik, és programozók kódolják szoftverekbe. Ezeket az algoritmusokat a szoftver hajtja végre, és nem igényelnek emberi tanácsadót ahhoz, hogy pénzügyi tanácsot adjon az ügyfélnek.

A szoftver algoritmusai segítségével automatikusan allokálja, kezeli és optimalizálja az ügyfelek eszközeit, akár rövid, akár hosszú távú befektetések esetén. A robottanácsadókat a személyre szabás, a diszkréció, a bevonódás és az emberi interakció mértéke szerint kategorizálják.

Több mint 100 robottanácsadó szolgáltatás érhető el. A vagyonkezelésben a robottanácsadás áttörést jelent az egykor exkluzív vagyonkezelési szolgáltatásokhoz képest, mivel szélesebb közönségnek kínálják alacsonyabb költségek mellett, mint a hagyományos emberi tanácsadás. A robottanácsadók jellemzően a kockázati preferenciák és a kívánt célhozam alapján allokálják az ügyfél eszközeit. Bár a robottanácsadók képesek az ügyfelek eszközeit számos befektetési termékbe, például részvényekbe, kötvényekbe, határidős ügyletekbe, árucikkekbe és ingatlanokba fektetni, az alapokat leggyakrabban ETF-portfóliókba fektetik. Az ügyfelek választhatnak a passzív eszközallokációs technikákat alkalmazó vagy az aktív vagyonkezelési stílusokat alkalmazó ajánlatok között.

Míg a robot-tanácsadók az Egyesült Államokban a legelterjedtebbek, Európában, Ausztráliában, Indiában, Kanadában és Ázsiában is léteznek. Az első robot-tanácsadókat 2008-ban vezették be a pénzügyi válság idején. 2010-ben a 30 éves vállalkozó, Jon Stein elindította a Bettermentet, és a robot-tanácsadók népszerűségre tettek szert. Az első robot-tanácsadókat online felületként használták a pénzügyi vezetők számára az ügyfelek vagyonának kezelésére és kiegyensúlyozására. A robot-tanácsadói technológia nem volt új a területen, mivel ezt a típusú szoftvert a pénzügyi tanácsadók és vezetők a 2000-es évek eleje óta használták. 2008-ban azonban elérhetővé váltak a nagyközönség számára is, akiknek nagy szükségük volt vagyonuk önálló kezelésére. 2015 végére világszerte közel 100 vállalat robot-tanácsadói 60 milliárd dollár értékű ügyfélvagyont kezeltek, és a becslések szerint ez a szám 2020 végére eléri a 2 billió dollárt. 2016 júniusában a Wealthfront robot-tanácsadó bejelentette, hogy partnerségre lép a nevadai államkincstárral egy 529-es főiskolai megtakarítási terv kínálására.

2015-ben a hongkongi székhelyű 8 Securities elindította Ázsia egyik első robot-tanácsadóját Japánban, majd 2016-ban a Money Design Co. követte THEO és WealthNavi márkanevek alatt. 2017-ben a szingapúri StashAway tőkepiaci szolgáltatási engedélyt kapott a Szingapúri Monetáris Hatóságtól. 2020 májusában a Webull megkapta az SEC jóváhagyását egy robot-tanácsadó elindítására.

A robottanácsadó meghatározható úgy, mint „egy önmenedzselő vagyonkezelési szolgáltatás, amely automatizált befektetési tanácsadást kínál alacsony költségekkel és alacsony minimális befektetési összegekkel, portfóliókezelési algoritmusok használatával”. Egyes robottanácsadók bizonyos fokú emberi beavatkozást és felügyeletet is magukban foglalnak. A robottanácsadást digitális tanácsadásnak is nevezik.

Jogilag a „pénzügyi tanácsadó” kifejezés minden olyan intézményre vonatkozik, amely értékpapírokkal kapcsolatos tanácsadást nyújt. A legtöbb robottanácsadói szolgáltatás azonban a portfóliókezelésre (azaz a befektetések különböző eszközosztályok közötti elosztására) korlátozódik anélkül, hogy olyan témákat érintene, mint a hagyaték- és nyugdíjtervezés, valamint a cash flow-kezelés, amelyek szintén a pénzügyi tervezés alá tartoznak.

Ezen pénzügyi technológiai vállalatok egyéb elnevezései közé tartozik az „automatizált befektetési tanácsadó”, az „automatizált befektetéskezelés”, az „online befektetési tanácsadó” és a „digitális befektetési tanácsadó”.

Azok az eszközök, amelyeket a robot-tanácsadók az ügyfelek portfólióinak kezelésére használnak, alig különböznek az iparágban már széles körben használt portfóliókezelő szoftverektől. A fő különbség az értékesítési csatornában rejlik. A közelmúltig a portfóliókezelést szinte kizárólag emberi tanácsadók végezték, és más szolgáltatásokkal együtt csomag részeként értékesítették. Most a fogyasztók közvetlenül hozzáférhetnek a portfóliókezelő eszközökhöz, ahogyan az internet megjelenése hozzáférést biztosított számukra olyan brókercégekhez, mint a Charles Schwab, és a tőzsdei kereskedési szolgáltatásokhoz. A robot-tanácsadók újabb üzleti területekre merészkednek be, mint például a lakossági fogyasztói megtakarítási döntések, valamint a nyugdíj- és felhalmozási tervezés.

A robo-tanácsadók által kínált portfóliók általában tőzsdén kereskedett alapok (ETF-ek). Egyesek azonban tisztán részvényportfóliókat is kínálnak.

Az ügyfélszerzés költségei és a hagyományos tanácsadók időbeli korlátai miatt az Egyesült Államokban sok középosztálybeli befektető vagy alultanácsadásban részesül, vagy a minimális befektethető vagyonra vonatkozó követelmények miatt nem fér hozzá a portfóliókezelési szolgáltatásokhoz. Az átlagos pénzügyi tervező minimális befektetése 50 000 dollár, míg a robot-tanácsadók minimális befektetési összege az Egyesült Államokban 500 dollártól, az Egyesült Királyságban pedig 1 fonttól kezdődik. A hagyományos emberi tanácsadókhoz képest alacsonyabb minimális befektethető vagyonösszegek mellett a robot-tanácsadók a kezelt vagyon 0,2%-ától 1,0%-áig terjedő díjakat számítanak fel, míg a hagyományos pénzügyi tervezők átlagosan a kezelt vagyon 1,35%-át kitevő díjat számítanak fel az AdvisoryHQ News által végzett felmérés szerint.

A robottanácsadók költségei Németországban feloszthatók a vagyonkezelés, azaz maga a robotszolgáltatás költségeire, és – az alapalapú robottanácsadók esetében – az alapok folyamatos költségeire.

A Stiftung Warentest által 2018 augusztusában végzett tanulmány szerint egy modellbefektető teljes költsége a befektetési összeg körülbelül 0,6 százalékát teszi ki évente a legolcsóbb szolgáltatóknál. A tesztben szereplő legdrágább robot-tanácsadó évi 1,87 százalékba kerül. Összehasonlításképpen, a kiegyensúlyozott vegyes alapok átlagosan évi 1,92 százalékba kerülnek a Stiftung Warentest szerint. A robot-tanácsadói szolgáltatás önmagában a befektetési összeg évi 0,39 és 1,2 százaléka között mozog, és általában magában foglalja a letétkezelési és portfólió-újraegyensúlyozási díjakat is.

A folyamatos alapköltségek elsősorban attól függenek, hogy a robottanácsadók milyen típusú alapokat használnak befektetésre. Az ETF-ek lényegesen olcsóbbak, mint az aktívan kezelt alapok.

Az Egyesült Államokban a robottanácsadóknak regisztrált befektetési tanácsadóknak kell lenniük, akiket az Értékpapír- és Tőzsdefelügyelet (SEC) szabályoz; az Egyesült Királyságban a Pénzügyi Magatartási Hatóság (Financial Conduct Authority) szabályozza őket.

Ausztráliában a robo-tanácsadók az ügyfelek pénzeszközeit a Managed Discretionary Account (MDA) struktúrán keresztül kezelik.

Németországban különbséget tesznek a pénzügyi befektetési közvetítők és a vagyonkezelők között. A legtöbb robottanácsadó pénzügyi befektetési közvetítőként működik a német kereskedelmi szabályozási törvény (GewO) 34f. szakasza szerint. Az ügyfél beleegyezése nélkül nem jogosultak az ügyfelek portfólióinak újraegyensúlyozására. A német kereskedelmi szabályozási törvény (GewO) szigorúbb 34h. szakasza szabályozza a díjalapú pénzügyi befektetési tanácsadást. Az ilyen engedéllyel rendelkező robottanácsadók nem lehetnek egyes szolgáltatókhoz kötve, és nem fogadhatnak el jutalékokat vagy egyéb juttatásokat termékszolgáltatóktól vagy bankoktól. Egyes szolgáltatók szabályozott vagyonkezelők, és megfelelnek a német banktörvény (KWG) 32. szakaszának szigorúbb követelményeinek. Ezek közvetlenül végrehajthatják a befektetési döntéseket anélkül, hogy az ügyfél erre kérné őket, vagy előzetes jóváhagyást kellene kérniük.

Az első robottanácsadó elindítása a Bettermenttel

A Betterment egy amerikai pénzügyi tanácsadó cég, amely robot-tanácsadást és pénzkezelési szolgáltatásokat kínál.

A vállalat székhelye New Yorkban található, bejegyzett az Értékpapír- és Tőzsdefelügyeletnél (SEC), és tagja a Pénzügyi Iparági Szabályozó Hatóságnak (Financial Industry Regulatory Authority). Bejegyzett befektetési tanácsadó és bróker-kereskedő.

A vállalat fő szolgáltatása az automatizált célzott befektetés, amely passzív, indexkövető részvény- és kötvényalapok portfólióját kezeli. Adóköteles és adókedvezményes befektetési számlákat kínál, beleértve a hagyományos és Roth számlákat az egyéni nyugdíjalapok (IRA) számára. A Betterment a közelmúltban kiegészítő szolgáltatásként pénzügyi tanácsadókat, valamint folyó- és megtakarítási számlákat is kínál.

2021 áprilisában a Betterment 29 milliárd dollárnyi vagyont kezelt, és több mint 650 000 ügyféllel rendelkezett.

A Bettermentet 2008-ban alapította New Yorkban Jon Stein, a Columbia Business School MBA diplomája, és Eli Broverman, a NYU Jogi Karának ügyvédje. Stein és szobatársa, Sean Owen, a Google szoftvermérnöke 2008-ban kezdték el építeni a Betterment első online platformját. Egy Java alkalmazást és egy Apache Tomcat szervereken futó MySQL adatbázist használtak, Adobe Flash és Flex alapú front-end dizájnnal. A kezdeti prototípusterveket Stein akkori barátnője, Polina Khentov készítette. Felismerve a pénzügyi vállalat létrehozásával járó szabályozási terheket, Stein 2008-ban tárgyalásokat kezdett Eli Broverman, az értékpapír-jogász társalapítóként való bevonásáról, akivel rendszeres pókerjátékok során ismerkedett meg.

Broverman és Stein készen álltak arra, hogy online pénzügyi tanácsadást nyújtsanak az SEC által regisztrált befektetési tanácsadókként, és úgy döntöttek, hogy bróker-kereskedői szolgáltatásokat is kínálnak az ügyfelek tanácsadására. A Betterment Ryan O'Sullivant, egy sorozatvállalkozót bízta meg a Betterment bróker-kereskedői üzletágának felépítésével.

2008 és 2010 között az alapító csapat továbbfejlesztette a platformot a piaci bevezetésig. A Betterment megkapta a FINRA jóváhagyását a tagságra. 2009-ben Anthony Schrauth, Stein korábbi kollégája csatlakozott a Bettermenthez termékigazgatóként, Owent pedig Kiran Keshav váltotta a Columbia Egyetem Számítógépes Biológiai Központjából. O'Sullivan 2010-ben lemondott elnöki posztjáról.

A Betterment, LLC-t 2009. április 7-én jegyezték be Delaware államban. A Betterment LLC és a Betterment Securities anyavállalata, a Betterment Holdings, Inc. 2008. január 29-én került bejegyzésre Delaware államban.

A céget 2010 júniusában mutatták be a TechCrunch Disrupt New York konferencián, és elnyerte a „Legnagyobb New York-i diszruptor” díjat. 24 órán belül a Betterment közel 400 első ügyfelet szerzett, és megkezdte a tárgyalásokat első befektetőivel.

2010 decemberében a Betterment A sorozatú finanszírozási kört kapott a Bessemer Venture Partnerstől. 2012 októberében a Menlo Ventures a Bessemer Venture Partnersszel és az Anthemis Grouppal közösen B sorozatú finanszírozást nyújtott. 2012-re a vállalat olyan termékeket indított el, mint az IRA-k, az automatikus befizetések, az automatikus újraegyensúlyozás és a célzott befektetési tanácsadás.

A Betterment.com weboldal képernyőképe, 2010 – Kép: Betterment.com

Írj nekem

Xpert.Digital – Konrad Wolfenstein

Az Xpert.Digital egy iparági központ, amely a digitalizációra, a gépészetre, a logisztikára/intralogisztikára és a fotovoltaikus elemekre összpontosít.

360°-os üzletfejlesztési megoldásunkkal elismert vállalatokat támogatunk az új üzletektől az értékesítés utáni szolgáltatásokig.

Piackutatás, smarketing, marketingautomatizálás, tartalomfejlesztés, PR, levelezési kampányok, személyre szabott közösségi média és érdeklődőgondozás digitális eszközeink részét képezik.

További információkat a következő weboldalakon talál: www.xpert.digital – www.xpert.solar – www.xpert.plus

Tartsuk a kapcsolatot