A jelentés szerint új forradalom van folyamatban a pénzügyi szolgáltatási szektorban. A blokklánc azonban nem az új „forradalom”, hanem a mesterséges intelligencia, a big data és a dolgok internete.

Ki ne ismerné a PayPalt, az Alipay-t, a WeChat Pay-t, a Venmót és még sok mást? Ezért a blokklánc kriptovaluták mellett különös figyelmet fordítunk a fintech technológiára is.

+++ Fintech Németországban +++ A FinTech-ek egyre nagyobb jelentőségre tesznek szert +++ A FinTech Kínában nagy, Japánban nem +++ Mobilfizetés – ez valami új lesz +++ A német szkepticizmus visszafogja a mobilfizetéseket +++ A mobilfizetés még nem működik Németországban +++ Okosfizetés +++ Az okostelefonok készen állnak, a piacok kevésbé +++ Itt fizethet a Google Pay-jel +++ A fogyasztók egyre több pénzt mozgatnak digitálisan +++ A németek a legkevésbé bíznak az online banki szolgáltatásokban +++

A fintech, vagy pénzügyi technológia a pénzügyi szolgáltatási ágazathoz kapcsolódó technológiák gyűjtőneve. Itt a nem banki vagy bankszerű szolgáltatók által pénzügyi szolgáltatások nyújtására használt modern technológiákra összpontosítunk. Ezek gyakran fiatal vállalatok vagy startupok, amelyek banki engedély nélkül próbálnak működni, és piaci részesedést szerezni a már meglévő versenytársakkal szemben. Ez lehetővé teszi a fogyasztók számára, hogy pénzt fektessenek be, hiteleket vegyenek fel, fizetéseket teljesítsenek, vagy pénzügyi tanácsot kérjenek online, anélkül, hogy a hagyományos bankokra támaszkodnának.

Ezeket a technológiákat elsősorban az e-kereskedelemben és a mobilalkalmazásokban használják. A mobilfizetés magában foglalja a mobil készpénzmentes fizetés minden formáját.

Az elektronikai ipar fejlődése és az internetkapcsolattal rendelkező mobileszközök, például okostelefonok, laptopok és táblagépek egyre növekvő elterjedése a fintech piac növekedését hajtja. Ezek a technológiai fejlesztések – különösen a bankszektorban – átalakuláshoz vezettek a hagyományosról a modern online banki szolgáltatásokra. Csak Németországban 2013-ban körülbelül 54,3 millió online folyószámla volt. A felmérések az online banki szolgáltatások használatára irányuló növekvő hajlandóságot mutatják. Ezenkívül a mobilfizetési alkalmazások, mint például a PayPal és a Bitcoin, egyre népszerűbbek.

Fintech Németországban

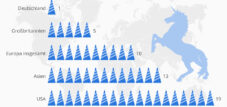

A Fintech kifejezés a „pénzügyi” és a „tech” szavakból származik. Magában foglalja az új technológiákra és a pénzügyi szolgáltatásokhoz kapcsolódó webes szolgáltatásokra szakosodott vállalatokat, mint például a mobilfizetési rendszerek, az online fizetési platformok és a közösségi finanszírozási weboldalak. 2015-ben az LSP Digital stratégiai tanácsadó cég 139 németországi székhelyű fintech vállalatot számlált, amelyek közül 49 Berlinben működött. A Fintech tehát már megérkezett a német üzleti világba. Egy Statista felmérés szerint azonban az átlagfogyasztók többsége nem ismeri a kifejezést.

A FinTech cégek egyre nagyobb jelentőségre tesznek szert

A „FinTech” egy gyakran használt divatos kifejezés a svájci pénzügyi szektorban – és jogosan, ahogy azt a PwC által a múlt héten közzétett 2017-es globális FinTech jelentés is mutatja. A jelentés szerint a már befutott svájci pénzügyi szolgáltatók egyre inkább a fiatal online vállalatokra összpontosítanak, és az együttműködést helyezik előtérbe a verseny helyett: a megkérdezett pénzügyi vállalatok 59 százaléka már együttműködik FinTech vállalatokkal, és 82 százalékuk célja, hogy a következő három-öt évben megerősítse az ilyen partnerségeket.

Azt is tervezik, hogy felhasználnak egy olyan technológiát, amelyet a pénzügyi folyamatok jövőjének tekintenek, és amelyen többek között a Bitcoin kriptovaluta is alapul: a blokkláncot. A pénzügyi szolgáltatók 75 százaléka tervezi, hogy a következő három évben bevezet ilyen alkalmazásokat. Ez jelentős változást jelent a svájci pénzügyi szektorban, ahogy azt Dr. Daniel Diemers, a PwC Strategy& Switzerland munkatársa is megerősíti: „Egyértelmű, hogy a következő öt-tíz év trendjei a pénzügyi szolgáltatási szektor minden területén felfordulást fognak okozni, beleértve a svájci privát banki és vagyonkezelési szolgáltatásokat is. A blokklánc a felhajtásból a valóságba csap át. A svájci vállalatok és a FinTech vállalatok közötti folyamatos együttműködés a jövőbeli siker kulcsa.”

A FinTech Kínában nagy, Japánban nem

Németországban a felnőtt online felhasználók 35 százaléka vesz igénybe FinTech szolgáltatásokat. Ez derül ki az EY nemrégiben közzétett 2017-es FinTech Adoption Indexéből . Ezek a szolgáltatások magukban foglalják a pénzátutalásokat és fizetéseket, a pénzügyi tervezést, a megtakarításokat és befektetéseket, a hiteleket és a biztosításokat. A FinTech jelentősen népszerűbb Kínában, 69 százalékos adaptációs aránnyal. Ezzel szemben Japán, a high-tech nemzet, visszafogottabb, a digitálisan aktív lakosságnak mindössze 13 százaléka használ FinTech szolgáltatásokat.

Mobilfizetés – ebből valami lesz!

A mobilfizetés készpénz nélküli fizetést jelent, például okostelefonnal vagy akár okosórával. Ez egy folyamatosan növekvő jelentőségű fizetési mód; 2021-re világszerte közel 664 millió felhasználóra számítanak. A Concardis- bemutatja a témát, és bemutatja, hogyan hódítja meg fokozatosan a globális piacot az Apple innovatív megoldásával, az "Apple Pay"-jel.

A német szkepticizmus lassítja a mobilfizetéseket

A németek ragaszkodnak a készpénzhez. Míg olyan országok, mint Svédország és Nagy-Britannia, gyorsan eltávolodnak a fizikai pénztől, az EHI tanulmánya szerint Németországban a kiskereskedelmi forgalom több mint 50 százalékát az érmék és bankjegyek teszik ki. Mindazonáltal a vállalkozások felkészülnek a jövőre: a nagyobb németországi kiskereskedők kétharmada – köztük az Aldi és a Lidl – az év végére érintésmentes fizetést tervez.

A fogyasztóknak most már csak fel kell venniük a kapcsolatot. Egy Statista felmérés szerint a többség még mindig szkeptikus. De Németországban a felnőttek legalább 46 százaléka nyitott a mobilfizetésre. A Statista elemzői azt jósolják, hogy a felhasználók száma a következő öt évben 6,1 millióra fog nőni.

Azonban még számos dolognak kell történnie. Jelenleg sem az Apple Pay, sem az Android Pay, sem a Samsung Pay nem érhető el ebben az országban. A pletykák szerint mindhárom elérhető lehet még idén. A mobilfizetés bevezetése nem fog meghiúsulni a szükséges hardverrel rendelkező fogyasztók hiánya miatt. Az IHS Markit piackutatói azt jósolják, hogy 2017 végére világszerte 3,4 milliárd kompatibilis okostelefon lesz.

Németországban még nem elérhető a mobilfizetés

A Statista digitális piaci kilátásai szerint Németországban idén körülbelül 2,2 millió ember fog mobilfizetést használni az értékesítési pontokon. Ez magában foglalja a mobiltárcákon keresztüli fizetéseket, az alkalmazásalapú tranzakciókat megfelelő kereskedői fizetési terminállal, valamint az NFC-n, QR-kódon vagy Bluetooth-on keresztüli fizetéseket. Azonban még azok is, akik ilyen szolgáltatásokat használnak, meglehetősen óvatosan teszik ezt, amint azt az alacsony, átlagos tranzakciós volumen is bizonyítja, amely felhasználónként alig több mint 80 euró. A helyzet egészen más olyan országokban, mint az Egyesült Államok (1838 euró felhasználónként) vagy az Egyesült Királyság (1683 euró felhasználónként).

Okos fizetés

A kiskereskedelmi üzletekben történő fizetés is egyre inkább digitálissá válik. Ezt mutatja a Deloitte könyvvizsgáló és tanácsadó cég nemrégiben készült tanulmánya a kiskereskedelmi szektor fizetési szokásairól. A tanulmány szerint, míg a svájci vásárlók többsége továbbra is a kártyás vagy készpénzes fizetést részesíti előnyben a fizikai üzletekben történő vásárlás során, 17 százalékuk már használta okostelefonját fizetésre, és a tanulmány szerint ez a szám a következő tizenkét hónapban csaknem megduplázódik. Sok digitális technológiához hasonlóan a 16 és 29 év közötti fiatalabb generáció ebben a tekintetben is jelentősen aktívabb (25 százalék), mint az idősebb generációk (11 százalék az 50 és 69 év közöttiek körében).

A svájci mobilfizetési felhasználók 27 százaléka csak az adott kereskedő alkalmazását használja vásárláskor, de a többségük harmadik féltől származó fizetési rendszereket is használ. Itt a hazai szolgáltató, a TWINT egyértelműen vezet a harmadik féltől származó felhasználók 40 százalékával, megelőzve az Apple (33 százalék) és a Samsung (17 százalék) alkalmazásait.

Az okostelefonok kevésbé készek átvenni az uralmat a piacok felett

Jelenleg sem az Apple Pay, sem a Samsung Pay, sem az Android Pay nem érhető el Németországban. Az IHS Markit elemzőinek elemzése szerint azonban a németek nincsenek egyedül a mobilfizetési lehetőségek hiányában . Az Apple mobilfizetési rendszere jelenleg csak 15 nemzetközi piacon érhető el – és a helyzet hasonló a versenytársaknál is. A fogyasztói oldalon az infrastruktúra már kiépült. 2017 végére világszerte várhatóan 3,4 milliárd okostelefon lesz kompatibilis a három fő fizetési szolgáltató valamelyikével.

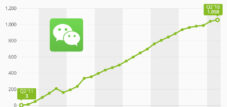

Itt fizethetsz a Google Pay-jel

A Google Pay már elérhető Németországban. A bevezetéskor részt vevő kiskereskedők között szerepel az Adidas, a Lidl Süd és a Media Markt. A fogyasztók a Google Pay-t , ahol a megfelelő szimbólum látható. A mobilfizetési szolgáltatás már 19 országban és régióban érhető el világszerte. Összehasonlításképpen, az Apple Pay jelenleg 27 országban és régióban érhető el – beleértve olyan kisebb területeket is, mint a Csatorna-szigetek és San Marino.

A fogyasztók egyre több pénzt mozgatnak digitálisan

A digitális fizetések globális tranzakciós volumene 2021-ben eléri a 4,6 billió USD-t a Statista 2017-es Fintech Jelentése szerint. Ez magában foglalja az összes fogyasztók által kezdeményezett online fizetést termékekért és szolgáltatásokért, az okostelefon-alkalmazásokon keresztül az értékesítés helyén végrehajtott mobilfizetéseket, valamint a magánfelhasználók közötti, határokon átnyúló peer-to-peer átutalásokat. Ennek a digitálisan mozgatott pénznek a nagy része Kínában (1,5 billió USD) és az Egyesült Államokban (1,2 billió USD) lesz. Az elemzők Németország esetében a tranzakciós volument 153 milliárd USD-re becsülik.

A németek a legkevésbé az online banki szolgáltatásokban bíznak

A németek nem túl bizalomgerjesztőek – legalábbis a digitális technológiák terén. Különösen tartanak az online banki szolgáltatásokkal járó kockázatoktól. A tns-Infratest által végzett tanulmányban úgy véli, hogy az online pénzügyi tranzakciók lebonyolítása veszélyes. Óvatosak az online vásárlás terén is: csak valamivel több mint 40 százalékuk gondolja úgy, hogy az interneten keresztüli árurendelés csekély vagy semmilyen kockázatot nem jelent.

Tartsuk a kapcsolatot