Az iráni háború, a globális gazdasági földrengés, és hogy miért veszít Kína, Japán, Dél-Korea és Szingapúr többet, mint a világ többi része

Szakértői megjelenés előtti

Available in 27 languages 📢

Az Xpert.Digital előnyben részesítése a Google-benⓘMegjelent: 2026. március 30. / Frissítve: 2026. március 30. – Szerző: Konrad Wolfenstein

Az iráni háború, a globális gazdasági felfordulás, és miért veszít Kína, Japán, Dél-Korea és Szingapúr többet, mint a világ többi része – Kép: Xpert.Digital

A globális gazdaság szűk keresztmetszete bezárult: Miért érint mindannyiunkat Ázsia exportválsága?

Amikor az olaj fegyverré válik – hogyan kényszeríti térdre a tengeri szűk keresztmetszet az egész globális gazdaságot

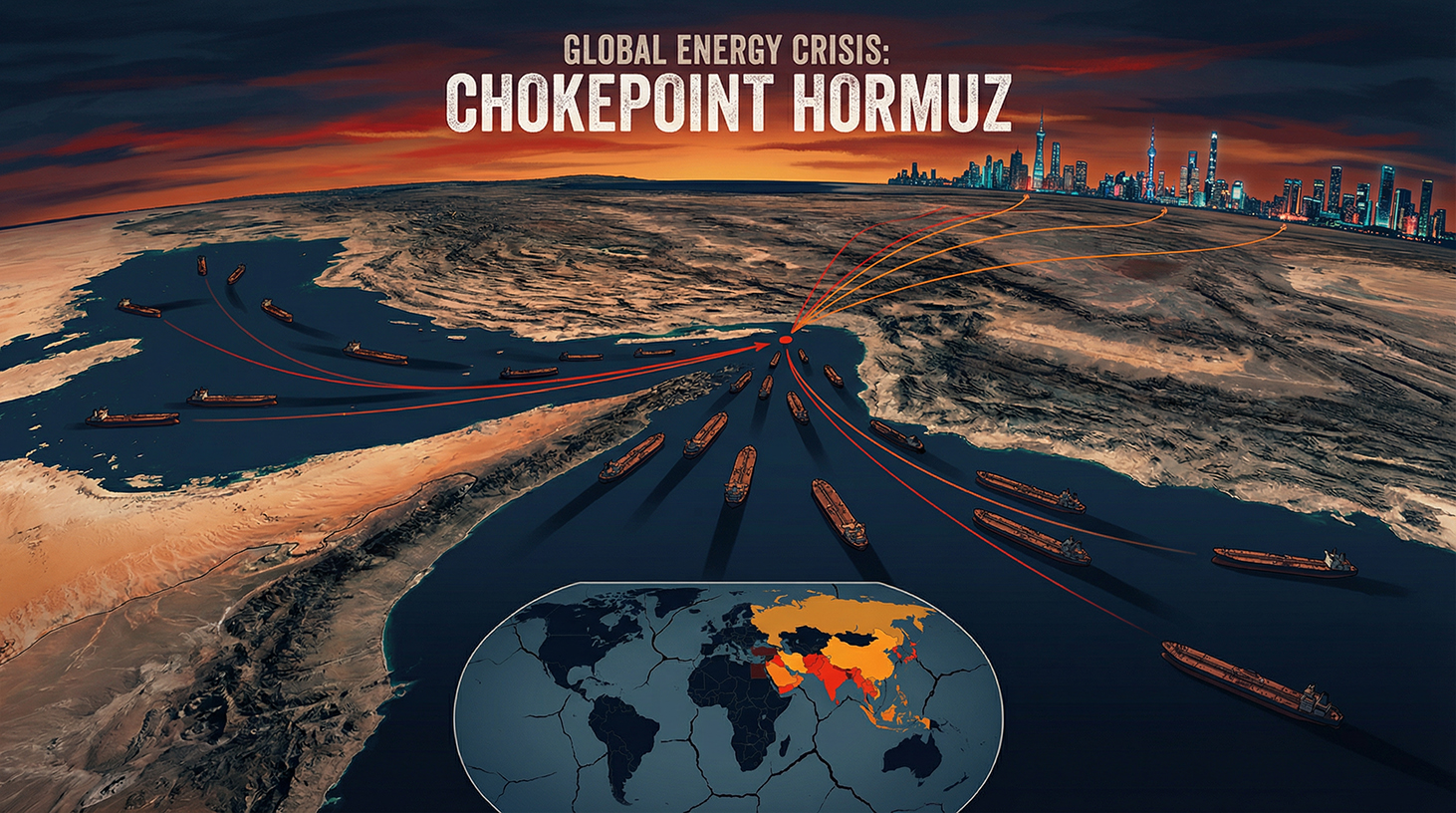

Az USA, Izrael és Irán közötti háború elvágta a globális energiaellátás mentőövét, és történelmi szükségállapotba taszította a világgazdaságot. A Hormuzi-szoros 2026. február végi de facto lezárásával példátlan ársokk tört ki a világpiacokon, messze meghaladva a már amúgy is robbanásszerűen emelkedő olaj- és gázárakat. Míg Európa és az Egyesült Államok a stagfláció fenyegető visszatérésével küzd, az ázsiai gazdasági óriások, mint Japán, Dél-Korea és Kína, egzisztenciális válsággal néznek szembe. A megszakadt ellátási láncok, a tiltó logisztikai költségek és a globális félvezetőiparban a termelés leállásának veszélye az akut héliumhiány miatt azt mutatja, hogy ez a konfliktus már nem pusztán a Közel-Kelet geopolitikai eszkalációja, hanem a világgazdaságot ért legnagyobb és legveszélyesebb sokk az elmúlt fél évszázadban.

És miért veszít Ázsia többet, mint a világ többi része együttvéve?

Az USA, Izrael és Irán közötti háború 2026 februárja óta lökéshullámot küldött a globális gazdaságba, amelynek intenzitását aligha lehet túlbecsülni. Ami a Hormuzi-szorosban kezdődött, néhány héten belül hármas válsággá eszkalálódott: energiaár-sokk, inflációs fenyegetés és növekedési visszaesés – egy különösen alkalmatlan pillanatban sújtva a kereskedelmi háború és az ukrajnai konfliktus által már amúgy is meggyengült globális gazdaságot. A részletes elemzésből kiderül, hogy míg Európa és az Egyesült Államok a nyilvános vita középpontjában áll, az ázsiai gazdaságok – mindenekelőtt Kína, Japán, Dél-Korea és Szingapúr – szenvedik el a legsúlyosabb strukturális károkat.

A világ energiaellátásának szűk keresztmetszete

A jelenlegi helyzet geopolitikai jelentőségének megértéséhez először is meg kell értenünk a Hormuzi-szoros kulcsfontosságú stratégiai szerepét a globális energiaellátásban. Ez a keskeny vízi út Irán és Omán között összeköti a Perzsa-öblöt az Ománi-öböllel és az Arab-tengerrel. Ez az egyetlen tengeri útvonal, amelyen keresztül Szaúd-Arábia, az Egyesült Arab Emírségek, Kuvait, Irak és Irán szállíthatja olajexportját.

A globális olaj- és LNG-kereskedelem körülbelül 20 százaléka halad át naponta ezen a szoroson. Az Egyesült Államok Energiainformációs Hivatala (EIA) szerint 2025-re várhatóan naponta körülbelül 13 millió hordó nyersolajat fognak áthaladni rajta – ez a mennyiség aligha pótolható alternatív útvonalakkal. Még jelentősebb azonban egy földrajzi tény, amely teljes mértékben megmagyarázza a jelenlegi válságot: a Hormuzi-szoroson keresztül szállított energia több mint 80 százaléka ázsiai fogyasztóknak – különösen Kínának, Indiának, Japánnak és Dél-Koreának – szánják. Ezért a szoros blokádja nem pusztán regionális kereskedelmi vita, hanem támadás az ázsiai kontinens energiaközpontja ellen.

Katar, a világ legnagyobb LNG-exportőre, a globális cseppfolyósított földgázpiac mintegy 20 százalékát látja el – és ezek a szállítmányok a Hormuzi-szoroson is áthaladnak. Továbbá, a Katar globálisan jelentős LNG-létesítménye elleni támadás a médiajelentések szerint a kapacitás 17 százalékát akár öt évre is működésképtelenné tette. Ázsia, ezen mennyiségek elsődleges fogyasztója számára ez egy katasztrófa, amelynek hosszú távú következményei vannak.

Támadástól blokádig – Az eszkalációs spirál

2026. február 28-án az Egyesült Államok és Izrael összehangolt támadást indított Irán ellen, médiaértesülések szerint megölve a rezsim vezetését. Irán válaszul évtizedek óta a legerősebb aszimmetrikus fegyverének tekintette: a Hormuzi-szoros de facto lezárását. A régióban több hajó is rádióüzenetet kapott az Iráni Forradalmi Gárdától, amelyben kijelentették, hogy egyetlen hajó sem haladhat át a szoroson. A háború második hetében egyetlen tankhajó sem haladt át a szoroson – körülbelül 500 olaj- és gázszállító tartályhajó rekedt a tengeren.

Az iráni ellentámadások a szomszédos arab államok olaj- és gázipari infrastruktúráját is károsították, beleértve egy jelentős szaúd-arábiai finomítót és gázlétesítményeket Katarban. A globális energiapiacokon ettől a pillanattól kezdve végigsöprő lökéshullámot az ázsiai importőrök azonnal megérezték: Japánban, Dél-Koreában és Kínában a gáz- és olajárak átlagosan meredekebben emelkedtek, mint a világ bármely más részén. A szegényebb ázsiai országok valóságos licitharcba keveredtek a szűkös olaj- és gázkészletekért, amelyet csak a gazdagabb nemzetek, mint Japán és Dél-Korea, tudtak megnyerni – legalábbis egyelőre – túlzott árak fizetésével.

Fatih Birol, az IEA vezetője kemény figyelmeztetést adott ki a modern globális gazdaság történetének legnagyobb energiabiztonsági fenyegetéséről, kijelentve, hogy a háború kezdete óta kilenc országban több mint 40 erőmű sérült meg súlyosan. Ez a szám egyértelművé teszi, hogy a kár korántsem korlátozódik egyetlen tengerszorosra, hanem a régió teljes energiainfrastruktúráját érintette.

Az olajár-sokk és piacai

A blokád gazdasági hatása azonnal éreztette hatását az energiapiacokon. A 2026. február végi katonai műveletek kitörése előtt a Brent nyersolaj hordónkénti ára körülbelül 73 dollár volt. A támadások kezdetét követő első kereskedési napokban a Brent ára közel 19 százalékkal, közel 110 dollárra emelkedett, míg az amerikai West Texas Intermediate (WTI) benchmark 2022 óta először átlépte a 100 dolláros határt. A csúcspontján a Brent átmenetileg elérte a hordónkénti 120 dollárt.

Az ázsiai finomítócégeket különösen súlyosan érintette ez az áremelkedés. Szingapúrban – Ázsia egyik legfontosabb finomítói és kereskedelmi központjában – a finomítói árrések hordónként közel 30 dollárra emelkedtek, ami a 2022 óta nem látott legmagasabb szint. A sugárhajtómű-üzemanyag árrése meghaladta a hordónkénti 52 dollárt is, mindössze néhány nap alatt megduplázódva. A japán, dél-koreai és indiai finomítók számára, amelyek technikailag Szaúd-Arábiából, Kuvaitból és Irakból származó nehéz nyersolaj feldolgozására vannak tervezve, ez gyakorlatilag leküzdhetetlen kettős terhet jelentett: egyrészt a blokád miatti nyersanyaghiányt, másrészt pedig azt, hogy technikailag lehetetlen volt gyorsan könnyebb amerikai vagy nyugat-afrikai olajjal helyettesíteni azt.

A stagfláció kísértete visszatér

A közgazdászok minden tekintetben egyetértenek egy pontban: az emelkedő energiaárak és a csökkenő növekedés kombinációja magában hordozza a stagfláció kockázatát – azt a rettegett gazdasági forgatókönyvet, amely az 1970-es években évekre megbénította az egész gazdaságokat. Kenneth Rogoff, a Harvard közgazdásza komor képet festett: Az iráni háború, a kereskedelmi háborút és az ukrajnai háborút követően, az elmúlt öt évtized legnagyobb növekedési és árszint-növekedési sokkját jelenti a globális gazdaságban. Az Európára és Ázsiára nehezedő nyomás lényegesen nagyobb, mint az Egyesült Államokra, és mind az infláció, mind a növekedés tekintetében fokozódik.

A japán üzleti szövetség, a Keidanren, arra figyelmeztetett, hogy Japán ipari szektora egyre növekvő stagflációs kockázatokkal néz szembe. Japán összetett beszerzésimenedzser-indexe (BMI) 53,9-ről 52,5-re esett – ez a három hónapos leggyengébb növekedés. Dél-Koreában a KOSPI index, az irányadó érték március 4-én több mint 12 százalékot zuhant, a kereskedést ideiglenesen felfüggesztették, és a koreai won is jelentősen leértékelődött. Ezek a piaci reakciók azt mutatják, hogy az ázsiai pénzügyi piacok milyen azonnal és brutálisan reagáltak a geopolitikai fejleményekre.

Kína – A világhatalom dilemmában

Kína mélyen ellentmondásos szerepet játszik ebben a válságban. A világ legnagyobb olajimportőreként és egyúttal Irán legközelebbi szövetségeseként Peking egyszerre a Hormuzi-blokád fő áldozata és burkolt haszonélvezője. Irak, Szaúd-Arábia, az Egyesült Arab Emírségek és Omán együttesen Kína nyersolaj-importjának mintegy 40 százalékát teszi ki. A kínai olajimport nagyjából fele a Hormuzi-szoroson halad át. Továbbá az iráni olaj Kína teljes olajimportjának mintegy 12-13 százalékát teszi ki – ez pótolható, de nem jelentős erőfeszítések nélkül és nem rövid távon.

Kína ennek ellenére szándékosan felkészült egy ilyen forgatókönyvre. Az elemzők becslései szerint a Kínai Népköztársaság körülbelül 1,2 milliárd hordónyi stratégiai olajkészlettel rendelkezik – ez elegendő három-négy hónapnyi kereslet fedezésére. Kína az egyetlen ország a világon, amely továbbra is iráni olajat kap a blokád alatt: a háború kezdete óta legalább 11,7-12 millió hordó iráni nyersolajat exportáltak, mindezt Kínába szánták, amint azt a TankerTrackers és a Kpler elemzőcégek műholdképei is dokumentálják. Irán azért tartja fenn ezt a különleges útvonalat Kína számára, mert Peking évek óta az összes iráni olajexport 80-90 százalékát vásárolja fel, így ez létfontosságú gazdasági mentőöv a mullah rezsim számára.

E kedvezményes elbánás ellenére Kína strukturális kihívásokkal néz szembe. A kínai finomítókat utasították a dízel- és benzinexport felfüggesztésére, hogy megakadályozzák a belföldi ellátási hiányt. A Kpler elemző cég szerint összesen körülbelül 46 millió hordó olajat szállító tartályhajók horgonyoznak Szingapúr és Kína partjainál – ez egy pufferkészlet, amely rövid távú enyhülést nyújthat, de hosszú távú megoldást nem kínál. Különösen figyelemre méltó az a tény, hogy médiaértesülések szerint Irán fontolgatta a Hormuzi-szoroson való áthaladás korlátozását azokra a hajókra, amelyek rakományát kínai jüanban rendezik. Ez a katonai blokádot monetáris politikai eszközzé alakítaná – támadást jelentene a petrodollár-rendszer ellen, amely 1974 óta a globális energiakereskedelem alapját képezi.

Kína stratégiai válasza a válságra kettős. Egyrészt Peking kétségbeesetten keres alternatívákat az Öböl-térséggel szemben: Oroszországot, amely már most is a legnagyobb nyersolaj-szállító, a kínai olajimport körülbelül 20 százalékát adja, tovább erősítik energiapartnerként, írja a brit Financial Times. Másrészt Kína az Iránnal fennálló pénzügyi kapcsolatainak elmélyítésére összpontosít, hogy a jüant nemzetközi tartalékvalutaként tegye elérhetővé az energiakereskedelemben. Az ehhez szükséges infrastruktúra – a Határokon Átnyúló Bankközi Fizetési Rendszer (CIPS) – már létezik, és a válság nyomán jelentős globális jelentőségre tehet szert.

A geopolitikai dimenziót nem szabad alábecsülni. Egyes elemzők az Irán elleni amerikai támadást stratégiailag motivált műveletnek tekintik, amelynek végső célja Kína energiaellátásának hosszú távú amerikai ellenőrzés alá vonása. Nehéz véglegesen megítélni, hogy ez a tézis helytálló-e vagy eltúlzott – de tagadhatatlan az a strukturális következmény, hogy egy amerikai ellenőrzés alatt álló vagy USA-barát Irán alapvetően veszélyeztetné Kína energiabiztonságát. Kína ezért olyan szintű stratégiai figyelemmel kíséri a helyzetet, amely messze túlmutat azon, amit gazdaságilag meg lehet magyarázni.

Japán – 93 százalékos függőség, mint egzisztenciális kockázat

Japán a jelenlegi válság egyik legélesebb ellentéte: alig rendelkezik saját energiaforrással, maximálisan függ az Öböl-térségtől. A japán Gazdasági, Kereskedelmi és Ipari Minisztérium szerint Japán nyersolajimportjának 93 százaléka négy közel-keleti országból származik: az Egyesült Arab Emírségekből, Szaúd-Arábiából, Kuvaitból és Katarból. Ezen szállítmányok túlnyomó többsége a Hormuzi-szoroson halad át. Japán számára ezért az útvonal blokádja nem elvont kereskedelempolitikai kihívás, hanem közvetlen fenyegetést jelent alapvető ipari ellátására.

Japán azonnali válasza a stratégiai olajtartalékok felszabadítása volt. 2025 végén az állami és magántartalékok együttesen 254 napra fedezték a belföldi keresletet. A háború második hetében a kormány elkezdte felszabadítani a tartalékok körülbelül 45 napra elegendő mennyiségét, hogy megakadályozza az áremelkedéseket és fenntartsa a stabilitást az olyan energiaigényes iparágakban, mint az autóipar, az acélipar és a gépgyártás. Az olyan vállalatok, mint a Toyota, a Mitsubishi és a Nippon Steel, stabil energiaellátásra támaszkodnak, és nem tudnak gyorsan alternatív energiaforrásokat kifejleszteni.

Takaichi miniszterelnök bejelentette, hogy fontolóra veszik a benzinárak korlátozására irányuló intézkedéseket, aláhúzva a kormány aggodalmát a tartós gazdasági károk egyre növekvő jelei miatt. A jen a háború kezdete óta 0,6 százalékkal gyengült, 156,95-re esett vissza, és megközelítette a pszichológiailag fontos 160-as szintet – ez a szint tovább növeli az importköltségeket, mivel Japán dollárban fizeti energiaszámláit, a gyenge jen pedig tovább csökkenti a vásárlóerőt.

A Japán Bank (BOJ) történelmi mértékű monetáris politikai dilemmával néz szembe. Már a válság előtt is óvatosan 0,75 százalékra emelte az alapkamatot. Most az emelkedő olajárak további kamatemeléseket kényszerítenek ki az infláció leküzdésére, miközben a túlzottan agresszív szigorítás azzal a kockázattal jár, hogy a már amúgy is feszült gazdaságot recesszióba taszítja. Seisaku Kameda, a BOJ korábbi vezető közgazdásza a Reutersnek elmondta, hogy a BOJ-nak kevés más lehetősége van a kamatemelésen kívül, mivel az olajválság súlyosbítja az inflációs nyomást a már amúgy is árnyomás alatt álló gazdaságra. Kazuo Momma, az igazgatótanács tagja a maga részéről arra figyelmeztetett, hogy nehéz megmondani, hogy az infláció vagy a recesszió kockázatai meghaladják-e a kockázatokat – aminek a gyakorlati következménye, hogy a BOJ-nek minden ülésen újra kell értékelnie a helyzetet.

A gazdasági számítások kijózanítóak. A Nomura Kutatóintézet becslése szerint egy elhúzódó konfliktus 0,18 százalékponttal csökkentené Japán reál GDP-jét, és 0,31 százalékkal növelné az inflációt. Takuya Hoshino, a Dai-ichi Életkutató Intézet vezető közgazdásza kiszámította, hogy 130 dolláros hordónkénti ár esetén Japán reál GDP-je 0,58 százalékkal csökkenne az első évben, és 0,96 százalékkal a második évben. A Morgan Stanley MUFG Securities becslései szerint az olajárak minden 10 százalékos emelkedése körülbelül 0,1 százalékponttal csökkenti Japán reál GDP-jét. Mivel az olajárak több mint 40 százalékkal emelkednek a háború előtti szinthez képest, Japán kumulatív növekedési veszteségei ezért jelentősek.

Dél-Korea – Exportnemzet a csőd szélén

Kevés ország függ annyira a világban a Közel-Keletről érkező energiaimporttól, mint Dél-Korea. Az ország nyersolajának mintegy 70 százalékát és cseppfolyósított földgázának 20 százalékát a Perzsa-öböl térségéből szerzi be – szinte kizárólag a Hormuzi-szoroson keresztül. A világ negyedik legnagyobb nyersolaj-importőreként Dél-Korea gyakorlatilag semmilyen hazai energiatermeléssel nem rendelkezik, ezért a blokád már az első naptól közvetlenül érintette.

A dél-koreai kormány válaszát figyelemre méltó elszántság jellemezte. Lee Jae-myung elnök közel három évtized után először rendelt el kormány által előírt üzemanyagár-plafont. Ezenkívül intenzív diplomáciai tárgyalások révén Szöul több mint hatmillió hordó nyersolaj sürgősségi szállítmányt biztosított az Egyesült Arab Emírségekből – két tartályhajóval, amelyek egy, a Hormuzi-szorost megkerülő útvonalon kötöttek ki az Egyesült Arab Emírségek kikötőjében. További kétmillió hordó származott az Egyesült Arab Emírségek közös tartalékából, amelyet Dél-Koreában tároltak. A teljes mennyiség több mint kétszerese Dél-Korea napi fogyasztásának – ez a mennyiség, bár ideiglenes stabilizációt biztosít, nem kínál megoldást egy elhúzódó blokádra.

Ezzel párhuzamosan a kormány radikális energiapolitikai fordulatról döntött: feloldották a széntüzelésű erőművek termelési korlátait, és az atomerőművek kihasználtságát akár 80 százalékra is növelni kívánják. A stratégiai olajtartalékokból összesen 22,46 millió hordó olajat szabadítanak fel fokozatosan három hónapon belül, és az állami tulajdonú Korea National Oil Corporationnek júniusig 3,35 millió hordó olajat kell importálnia saját tengerentúli projektjeiből. Ezek az intézkedések jól illusztrálják a vészhelyzet mértékét: Egy demokratikus piacgazdaság az állami erőforrás-gazdálkodás olyan eszközeihez folyamodik, amelyek normális időkben elképzelhetetlenek lennének.

A dél-koreai exportágazatra gyakorolt következmények különösen aggasztóak. A Hyundai Gazdaságkutató Intézet számításai szerint a 80 dolláros átlagos éves olajár 0,1 százalékponttal csökkenti a dél-koreai GDP növekedését; ha 100 dollárra emelkedik, a csökkenés 0,3 százalékpont lehet. A koreai jegybank a legutóbbi növekedési előrejelzését 64 dolláros olajár alapján számította ki – a magas árak mellett a közgazdászok becslése szerint a növekedés a felére is csökkenhet.

Ehhez jön még egy ágazatspecifikus fenyegetés, amelynek nagyságát aligha lehet túlbecsülni: a dél-koreai petrolkémiai és félvezetőipar. Dél-Korea a petrolkémiai ipar számára nélkülözhetetlen nyersanyagként szolgáló nafta mintegy 25 százalékát importálja a Közel-Keletről. A nafta ellátási zavarai és áringadozásai arra kényszeríthetik a petrolkémiai vállalatokat, hogy csökkentsék a termelést. Ezenkívül más kritikus nyersanyagok is érintettek: az alumínium, a kén és – ami a legsúlyosabb – a hélium.

Kínai szakértelmünk az üzletfejlesztés, az értékesítés és a marketing terén

Kínai szakértelmünk üzletfejlesztés, értékesítés és marketing terén - Kép: Xpert.Digital

Iparági fókuszterületek: B2B, digitalizáció (AI-tól XR-ig), gépészet, logisztika, megújuló energiák és ipar

További információ itt:

Tematikus központ, amely betekintést és szakértelmet kínál:

- Tudásplatform, amely a globális és regionális gazdaságokat, az innovációt és az iparágspecifikus trendeket fedi le

- Elemzések, betekintések és háttérinformációk gyűjteménye a legfontosabb fókuszterületeinkről

- Szakértelem és információk helye az üzleti és technológiai fejleményekről

- Egy központ a piacokkal, a digitalizációval és az iparági innovációkkal kapcsolatos információkat kereső vállalatok számára

Szingapúr a határán: Miért sújtja a Hormuz-blokád Ázsia kereskedelmi központját?

A csendes rendszer sokkja: hélium, chipek és a globális ellátási lánc

Az iráni háború egyik leginkább alábecsült dimenziója egy olyan nyersanyaggal kapcsolatos, amely szinte semmilyen szerepet nem játszik a közvéleményben, de stratégiai jelentőséggel bír a 21. század globális gazdasága szempontjából: a héliummal. Katar a világ egyik legfontosabb héliumszállítója, és ez a nyersanyag nélkülözhetetlen a félvezetőgyártáshoz – a nagy precíziós gyártóberendezések hűtésére használják, és semmilyen más anyaggal nem helyettesíthető.

Dél-Korea ad otthont a világ legnagyobb memóriachip-gyártóinak, a Samsungnak és az SK Hynixnek. Tajvanon található a TSMC, a világ vezető szerződéses fejlett félvezető gyártója. Mindkét helyszín a katari héliumra támaszkodik – és mindkettő most azzal a ténnyel szembesül, hogy a katari szállításokat jelentősen akadályozza a csökkenő termelés és a Hormuz-blokád kombinációja. Jochen Stanzl, a CMC Markets piaci szakértője tömören összefoglalta a veszélyt: Tajvannak és Dél-Koreának körülbelül három hónapra elegendő héliumkészlete van. Ezt követően le kellene állítaniuk a termelést, mert a héliumot nem lehet pótolni a gépek hűtésére. Egy ilyen zavar legrosszabb forgatókönyve a félvezető-ellátási lánc globális összeomlása lenne – katasztrofális következményekkel az egész világgazdaságra nézve.

A dél-koreai ipar képviselői a kormánytisztviselőkkel folytatott megbeszéléseket követően rámutattak, hogy a hélium és más nyersanyagok, például a neon – amelyek szintén elengedhetetlenek a chipgyártáshoz – ellátása zavarokba ütközhet. Az anyaghiány mellett az iparág attól tart, hogy egy elhúzódó konfliktus az energiaköltségek emelkedéséhez és a régió tervezett mesterséges intelligencia adatközpontjainak késedelméhez vezethet, ami visszafoghatja a chipek iránti keresletet. A Samsung Electronics és az SK Hynix részvényárfolyamai a háború kitörése után egyetlen kereskedési nap alatt körülbelül négy százalékkal estek. Ez azért van, mert a közel-keleti háború felhajtja a chipek árait, mivel a chipgyártók gyorsan áthárítják a meredeken megnövekedett energia-, anyag- és logisztikai költségeket az ügyfeleikre.

Szingapúr – A fenyegetett kapocs

Szingapúr egyedülálló helyet foglal el az ázsiai gazdaságföldrajzban: a városállam egyszerre Ázsia egyik legfontosabb finomítója, a világ legfontosabb üzemanyag-ellátási központja és mindenféle áru globális átrakodási központja. Pontosan ez a jelentőség teszi Szingapúrt a Hormuz-válság egyik legkiszolgáltatottabb áldozatává.

Február vége óta Szingapúrban több mint kétszeresére emelkedtek a tengeri üzemanyagok árai – az úgynevezett bunkerárak. A hajóknak a korábbinál tovább kell várniuk az üzemanyagukra, mivel a bunker üzemanyag, amely elsősorban a Perzsa-öböl menti finomítók termékeiből áll, a blokád miatt szűkössé vált. Lynn Loo, a szingapúri Globális Tengerészeti Dekarbonizációs Központ vezetője egy közelgő ázsiai bunker üzemanyag-ellátási válságra figyelmeztetett, amely alapjaiban rengetheti meg a globális kereskedelmet – potenciálisan rosszabbul, mint a koronavírus-járvány idején. Számos bunkerkereskedő visszatartja a nagy megrendeléseket, mivel a szélsőséges áringadozások gyakorlatilag lehetetlenné teszik a kockázatkezelést.

Lawrence Wong szingapúri miniszterelnök nyilvánosan kijelentette, hogy a kormány szorosan figyelemmel kíséri a helyzetet, és vizsgálja a gazdaságra és a fogyasztókra gyakorolt hatást. Kifejezetten figyelmeztetett, hogy ha a Hormuzi-szoros még sokáig zárva marad, a kár nem korlátozódik az energiaárak emelkedésére, hanem az egész gazdaságot érinti. Szingapúr a háború kitörése után azonnal felülvizsgálta GDP-előrejelzését – ami egyértelműen jelzi, hogy a kormány jelentős növekedési veszteségekre számít.

Szingapúr strukturális sebezhetősége különösen magas. Kis városállamként, saját energiatermelés nélkül, és a gazdasága teljes mértékben a nemzetközi kereskedelemtől és a tranzittól függ, Szingapúr aligha képes puffereket kiépíteni. Szingapúr ereje – nyitottsága és globális összekapcsoltsága – válság idején gyengeséggé válik. A hajózási mozgások minden késedelme, a bunkerolaj árának minden emelkedése és az alternatív útvonalakkal kapcsolatos minden bizonytalanság a városállam üzleti modelljének magját sújtja.

A tágabb dél- és délkelet-ázsiai kontextus

A négy fókuszban lévő gazdaságon túl a teljes délkelet-ázsiai gazdasági rendszer szenved. Thaiföldön a februári exportnövekedési adatok messze elmaradtak a várakozásoktól: az elemzők 15,8 százalékos növekedést jósoltak, de csak 9,9 százalékot értek el. A bangkoki kereskedelmi minisztérium további exportcsökkenésre figyelmeztetett a magasabb üzemanyagárak és szállítási költségek miatt. Vietnam áprilistól kezdődően heti 23 belföldi járatot törölt a kerozinhiány veszélye miatt. A Fülöp-szigeteken még a repülőgépek ideiglenes leszállását is fontolóra vették.

Indiában – a régió egy másik jelentős szereplőjében – a magánszektor három év óta a leggyengébb növekedést tapasztalta, mivel az ország nyersolajának mintegy 90 százalékát és földgázának csaknem felét importálja. Az indiai finomítók csökkentették kapacitásukat, ami tovább súlyosbította a szubkontinensen már amúgy is feszült üzemanyag-ellátást. A régió összképe elkeserítő: Ázsia nemcsak az érintett energiaáramok legnagyobb fogyasztója, hanem strukturálisan a legkevésbé képes rövid időn belül alternatív ellátási útvonalakra váltani. Az alternatív szolgáltatók – amerikai palaolaj, orosz sarkvidéki olaj, nyugat-afrikai olaj – ellátási útvonalai egyszerűen túl hosszúak és technikailag összeegyeztethetetlenek a régióban elterjedt finomítótípusokkal.

A geostratégiai átszervezés: Oroszország, a jüan és az új szövetségek

A válság felgyorsítja azokat a geopolitikai változásokat, amelyek már egy ideje fortyognak, de most hirtelen lendületet vesznek. Oroszország a csendes nyertes ebben a helyzetben: a magasabb olajárak közvetlenül magasabb exportbevételeket eredményeznek Moszkva számára, miközben az iráni válság egyidejűleg Kínát még jobban északi szomszédja karjaiba taszítja. Neil Beveridge, a hongkongi Bernstein kutatócég kínai energiakutatásért felelős vezetője már egyértelműen meghatározta a válságból levonható egyik legfontosabb következtetést: a kínai energiakapcsolatok elmélyülését Oroszországgal – mind a nyersolaj, mind a gáz tekintetében.

Ez stratégiailag előnyös helyzetet teremt Oroszország számára: az USA és Izrael által vívott háború közvetve erősíti Moszkva gazdasági ellenálló képességét, és egyidejűleg elmélyíti az eurázsiai tengelyt, amely központi szerepet játszik Oroszország hosszú távú geopolitikai stratégiájában. Kína és Oroszország, amelyeket már most is összeköt a nyugati renddel szembeni közös ellenállásuk, az iráni válság következtében még jobban összefonódik az energiapolitikában.

Továbbá a válság megnyitja az utat a petrodolár rendszer potenciális gyengülése előtt. Amennyiben Irán valóban realizálja a jüan iránti igényét a Hormuzi-szoroson való áthaladásért cserébe, és ha Kína stratégiailag kihasználja ezt, az iráni-iraki háború hosszú távon vízválasztó pillanatnak tekinthető, amely az első alkalmat jelöli az amerikai dollár globális energiakereskedelemben betöltött részesedésének strukturális csökkenésére. Ez a hatás rövid távon korlátozott, de hosszú távon jelentős jelentőséggel bír a globális pénzügyi rendszer architektúrája szempontjából.

Három válság, egy globális gazdaság

A jelenlegi helyzet különös sürgetővé tétele nemcsak az iráni háborúból, hanem számos, egyidejűleg ható stresszor felhalmozódásából is fakad. Már a háború kitörése előtt is jelentősen gyengítette a Trump-adminisztráció kereskedelmi háborúja a globális kereskedelmi dinamikát. Az Allianz Trade számításai szerint a globális kereskedelem növekedése a 2025-ös 2 százalékról 2026-ra mindössze 0,6 százalékra lassult. A globális bruttó hazai termék (GDP) várhatóan mindössze 2,5 százalékkal fog növekedni 2026-ban – ami jelentősen elmarad a történelmi átlagtól.

Ez a kereskedelmi visszaesés különösen súlyosan érinti Ázsia exportorientált gazdaságait. Japán, Dél-Korea, Tajvan és Szingapúr gazdasági szerkezete alapvetően a nyitott globális piacoktól függ. Az energiaárak emelkedése miatti növekvő inputköltségek, a kereskedelmi háború miatti csökkenő globális kereslet és a Hormuz-blokád okozta zavarok az ellátási láncokban a lehető legrosszabb környezetet teremtik az exportorientált ipari gazdaságok számára. A Kieli Világgazdasági Intézet már korán figyelmeztetett, hogy e sokkok egyidejűsége egy olyan dinamikát indíthat el, amely messze meghaladja az egyes hatások összegét.

Logisztikai válság: Amikor a világ gyárai kifogynak az üzemanyagból

Az Osztrák Ellátási Lánc Intelligencia Intézet (ASCII), a Complexity Science Hub (CSH) és a Delft Műszaki Egyetem által végzett tanulmány a Hormuz-blokád által a globális kereskedelemben okozott teljes gazdasági kárt évi 400 milliárd euróra becsüli – kizárólag az ellátási lánc zavarai miatt, az energiaárakra gyakorolt hatást nem számítva. Ázsia, a világ gyártási központja számára ez a logisztikai válság különös jelentőséggel bír: amikor a bunkerolaj ára az egekbe szökik Szingapúrban, amikor a hajózási társaságoknak át kell irányítaniuk szolgáltatásaikat, amikor a tartályhajók biztosítási költségei meredeken emelkednek –, akkor Ázsia exportja a világ többi részébe jelentősen megdrágul.

A logisztikai vállalatok, mint például a DHL, vészhelyzeti tervekkel reagáltak: teherfuvarozó vasútvonalakat építettek Abu-Dzabi és a szaúdi határ között, jelentősen bővítették a teherautó-flották számát, és légi szállítást vezettek be olyan kritikus alkatrészekhez, mint a mikrochipek. Ahol a hajók elakadnak, vonatok vagy repülőgépek veszik át a rakományt – a normál körülményekhez képest két-háromszor magasabb költségekkel. Ezek a többletköltségek végül világszerte a fogyasztóknál jelentkeznek a fogyasztási cikkek, az elektronikai cikkek és az ipari termékek magasabb árai formájában.

Strukturális változás a részletfizetésekben: Hosszú távú következmények Ázsiára nézve

Még a háború gyors befejezése sem állítaná vissza Ázsia energia- és ellátási lánc piacait a háború előtti állapotukba. A szakértők egyetértenek abban, hogy az Iránnal vívott háború véglegesen megváltoztatta az energiapiacokat, és alapvetően megkérdőjelezi az ázsiai gazdaságok stratégiai tervezési alapjait.

Japán, Dél-Korea és Tajvan újraértékeli majd függőségeit és felgyorsítja diverzifikációs stratégiáit. Dél-Korea számára a válság tapasztalata valószínűleg az atomenergia állandó újraértékeléséhez vezet a nemzeti energiapolitikában – a nukleáris és szénenergia pragmatikus visszatéréséhez, mivel a vészhelyzeti intézkedések visszaállítják az atomenergia-ágazat politikai súlyát. Japán számára a sokk valószínűleg felgyorsítja az energetikai átállást, és hatalmas beruházásokhoz vezet az energiatárolási technológiákba – kevésbé környezetvédelmi okokból, mint inkább megalapozott stratégiai megfontolásokból.

Kína viszont beépíti a válság tanulságait hosszú távú energiabiztonsági stratégiájába: az importforrások nagyobb diverzifikációját, mélyebb együttműködést Oroszországgal, alternatív szállítási útvonalak bővítését (vasúti összeköttetések Közép-Ázsiában, csővezeték-rendszerek, a Jask terminál a Perzsa-öbölben), és a jüan potenciálisan felgyorsult nemzetközivé válását az energiakereskedelemben. A válság mindössze néhány hét alatt elérte azt, amit az évekig tartó stratégiai tervezés nem tudott: könyörtelenül leleplezte Ázsia meglévő energiaellátási architektúrájának törékenységét.

A modern digitális gazdaság gerincét alkotó félvezetőipar számára a válság a nyersanyag-diverzifikáció hosszú távú felgyorsulását fogja előidézni. A Perzsa-öböl térségéből származó héliumot, neont és más kritikus gázokat egyre inkább alternatív forrásokkal kell majd helyettesíteni – különösen Oroszországból, az Egyesült Államokból és Ausztráliából. A kritikus nyersanyagok nemzeti tartalékainak felépítése, amelyeket eddig csak néhány forrásból, just-in-time módon szereztek be, nemzetbiztonsági prioritássá válik.

A geopolitikai bizonytalanság mint strukturális gazdasági probléma

Az azonnali árhatásokon túl az iráni háború egy másik, súlyosabb gazdasági kárt okozott: hatalmas bizonytalanságot. A beruházásokat elhalasztják, az ellátási láncokat újraértékelik, és a hosszú távú tervezést felfüggesztik. Ez a bizonytalansági prémium egy rejtett adóként hat a globális gazdasági tevékenységre – drágítja az energiát, bonyolítja a tervezést, és csökkenti a befektetők kockázatvállalási hajlandóságát. Ráadásul egy olyan időszakban, amikor a globális gazdaságnak kétségbeesetten szüksége van stabilitásra és megbízhatóságra a világjárvány, az infláció és a geopolitikai zűrzavar évei után.

Kenneth Rogoff találóan jellemezte Trump gazdaságpolitikáját a bevett intézmények és a bizalom alapjainak lerombolásaként – olyasminek, ami évek alatt épült fel, és nem lehetett gyorsan helyreállítani. Az iráni háború akut geopolitikai dimenziót ad ehhez a strukturális erózióhoz. Még ha a Hormuzi-szoros holnap újra megnyílna, a piac bizalma a régió stabilitásában tartósan megingatna. A hajózási társaságok, a biztosítók és az energiaipari vállalatok a következő évekre magasabb kockázati prémiumokat fognak beárazni – és ez a hatás arányosan Ázsiát, a Perzsa-öböl menti energia fő fogyasztóját fogja a legsúlyosabban sújtani.

Egy sokk, ami közeledett

Visszatekintve egy ilyen forgatókönyv kockázata ismert volt, és széles körben megvitatták. Irán az elmúlt években jelentős összegeket fektetett be aszimmetrikus hadviselési képességekbe – drónok, haditengerészeti fegyverek és tengeri aknák. Évtizedekig a Hormuzi-szorost a stratégiai tervezési gyakorlatokban a globális energiaellátás legsebezhetőbb pontjának tekintették. Az újdonság nem maga a fenyegetés, hanem annak megvalósulása – és más rendszerszintű sokkhatásokkal való egyidejű bekövetkezése.

A globális gazdaságnak, és különösen Ázsiának, most meg kell tanulnia megbirkózni egy új valósággal: az olcsó, biztonságos Perzsa-öbölből származó energia korszaka a végéhez közeledhet. Akik ezt átmeneti válságként tekintik, nem fogják fel a jelenleg zajló strukturális átalakulás nagyságrendjét. Ami történik, az nem csupán egy újabb konfliktus a Közel-Keleten. Ez egy történelmi szakadás – az elmúlt öt évtized legnagyobb gazdasági sokkja –, és Ázsia a legsúlyosabb törésvonalnál áll.

Globális marketing- és üzletfejlesztési partnere

☑️ Üzleti nyelvünk az angol vagy a német

☑️ ÚJ: Levelezés az anyanyelveden!

Konrad Wolfenstein

Én és a csapatom örömmel állunk rendelkezésére személyes tanácsadóként.

Kapcsolatba léphet velem a kapcsolatfelvételi űrlap kitöltésével itt , vagy egyszerűen hívjon a +49 89 89 674 804 ( München) . Az e-mail címem: [email protected]

Alig várom a közös projektünket.

☑️ KKV-támogatás a stratégiában, tanácsadásban, tervezésben és megvalósításban

☑️ Digitális stratégia létrehozása vagy átalakítása és digitalizáció

☑️ Nemzetközi értékesítési folyamatok bővítése és optimalizálása

☑️ Globális és digitális B2B kereskedési platformok

☑️ Pioneer Üzletfejlesztés / Marketing / PR / Vásárok

🎯🎯🎯 Adatvezérelt B2B iparági központ, mint kvázi házon belüli megoldás

A kvázi házon belüli megoldás: Hogyan hidalja át az Xpert.Digital a B2B marketing és értékesítés működési réseit – Okos, tartalomvezérelt üzlet - Kép: Xpert.Digital

Az Xpert.Digital egy adatvezérelt B2B iparági központ, amelyet Konrad Wolfenstein vezet. A vállalat külső, kvázi házon belüli megoldásként működik az ipari partnerek számára, áthidalva a marketing, a tartalom és az értékesítés működési hiányosságait – anélkül, hogy további erőforrásokat igényelne az ügyféloldalon.

További információ itt: