Európai Központi Bank (EKB) Frankfurt am Mainban – Kép: nitpicker|Shutterstock.com

Sok országban a fogyasztói árak jelentősen emelkednek

A jegybankok rendelkezésére állnak a monetáris politikai eszközök ennek ellensúlyozására: véget vethetnek a pénzáradatnak, emelhetik az irányadó kamatokat, és így csökkenthetik a hitelkeresletet és a pénzteremtést. Bloomberg alapuló grafikon is mutatja, nem minden jegybank van azon a véleményen, hogy időben ellenintézkedésekre van szükség. Emiatt az Európai Központi Bank (EKB) valószínűleg a jövő év végéig fenntartja alacsony kamatpolitikáját. Ez azt jelenti, hogy a jegybankárokat nem nyűgözi le a jelenlegi magas infláció. Az EKB monetáris politikájának célja, hogy az inflációt hosszú távon állandó és két százalékos szinten tartsa. Átmeneti időszakban az inflációs ráta e felett is lehet. Ez azt jelenti, hogy a fogyasztói árak közelmúltbeli kétszázalékos cél fölé emelkedése még nem ok az EKB beavatkozására. Christine Lagarde, az EKB elnöke úgy véli, hogy a koronavírus-járvány leküzdésére tett intézkedések „bizonyos ágazatokban kínálathiányhoz vezettek”. Amint ezek a hatások enyhülnek, az infláció ismét csökkenne.

Aggodalmak az euró miatt – Kép: Stefan Dinse|Shutterstock.com

A Bloomberg előrejelzése szerint a kamatszintnek Ausztráliában, Indiában, Japánban és Svájcban is stabilnak kell maradnia. Az amerikai jegybank a jelenlegi szinten tartja a szövetségi alapok kamatát is. A szövetségi alapkamat az a kamatláb, amelyen az amerikai pénzintézetek, például a bankok és a takarékszövetkezetek pénzt kölcsönöznek egymásnak, hogy kiegyenlítsék tartalékszükségleteiket a központi banknál. Más sajtóértesülések a Federal Reserve hamarosan csökkenteni akarja havi 120 milliárd dolláros eszközvásárlásait.

Más jegybankok azonban az emelkedő infláció miatt gyorsabban véget vethetnek a nagyon olcsó pénz korszakának. Ide tartozik Nagy-Britannia is. A Bloomberg szakértői arra számítanak, hogy a banki kamat a jelenlegi 0,1 százalékról 0,25 százalékra emelkedik 2022 végére. A banki kamat határozza meg azt a kamatot, amelyet a Bank of England a központi banknál pénzt tartó kereskedelmi bankoknak fizet. Befolyásolja a bankok ügyfeleik által felszámított hitelkamatokat.

Az előrejelzés szerint Argentínában, Törökországban és Kínában csökkennek a kamatok. Kína gazdasága nem néz szembe magas inflációval, de az előrejelzések szerint számos lefelé irányuló kockázattal kell szembenéznie, mint például az áramhiány, a vírusjárványok és a gyenge fogyasztás. A People's Bank of China ezért valószínűleg enyhíti a monetáris politikát és támogatja a gazdaságot azzal, hogy több likviditást pumpál a bankrendszerbe, és 2022 októberében vagy novemberében 50 bázisponttal csökkenti a kötelező tartalékráta mértékét a Bloomberg szerint. A rövidebb lejáratú kamatcsökkentés nem valószínű, mivel a lépés csak fokozná a pénzügyi egyensúlytalanságokat, amelyeket a hatóságok igyekeznek megfékezni. Erdogan török elnök monetáris politikáját bírálják a Bloomberg szakértői, és „unortodoxnak” minősítik. Törökországban a fogyasztói árak akár 19 százalékkal is emelkedtek, de a török jegybank a közelmúltban jelentősen csökkentette az irányadó kamatot, és ezt 2022 végéig ismét megteszi a Bloomberg előrejelzései szerint. Erdogan nyilvánvalóan azon a véleményen van, hogy a magas kamatok növelnék az inflációt és lassítanák a gazdasági növekedést. Alacsony kamatokkal akarja ösztönözni a hiteleket és a befektetéseket.

A monetáris politika az a gazdaságpolitikai intézkedés, amelyet a jegybank megtesz céljai elérése érdekében. A korlátozó monetáris politika célja lehet a valuta leértékelődése elleni küzdelem azáltal, hogy az illetékes központi bank csökkenti a forgalomban lévő pénz mennyiségét és emeli a kamatlábakat. Az expanzív monetáris politika ezzel szemben növeli a pénzkínálatot vagy a jegybanki pénzkínálatot, és csökkenő kamatlábak kísérik.

Az energiaárak emelkedése

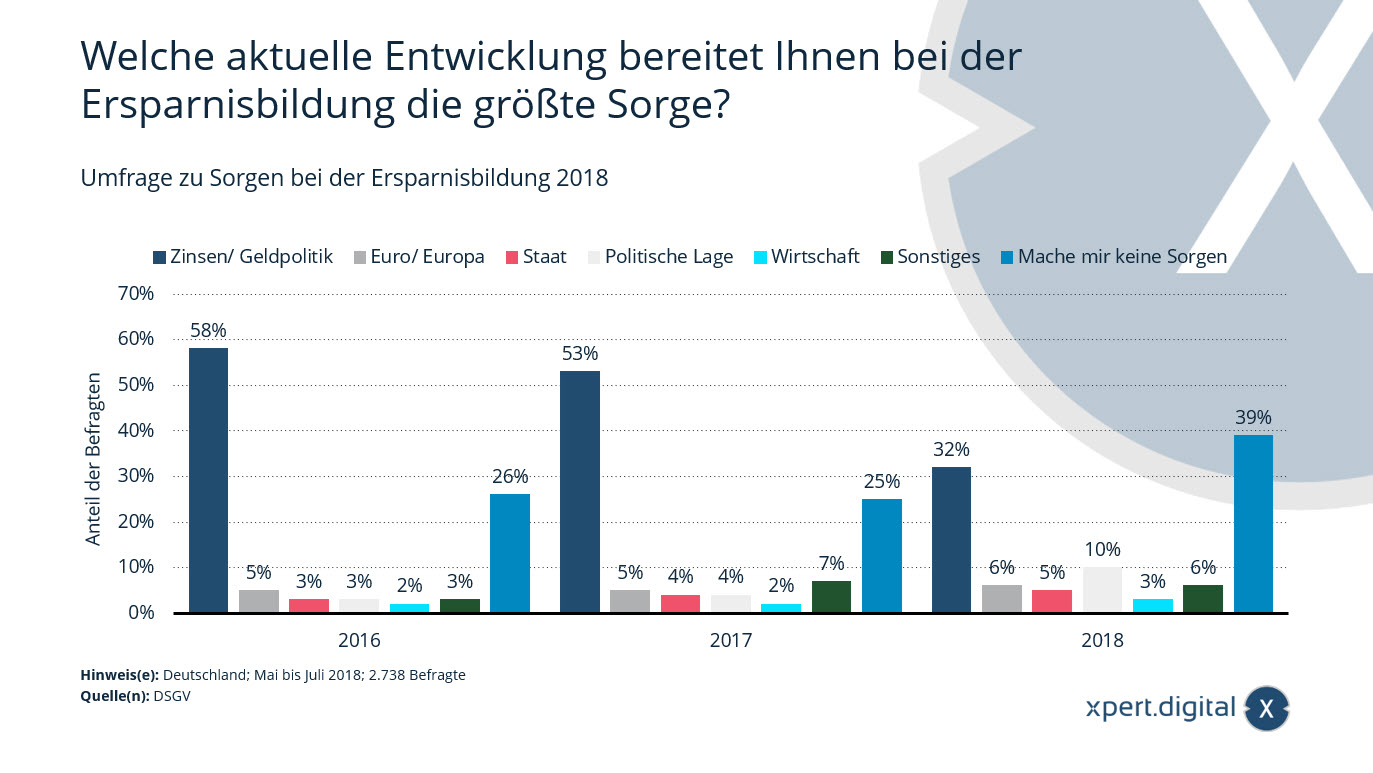

A központi bankok nem értenek egyet a kamatpolitikával kapcsolatban – Kép: Statista

Milyen jelenlegi fejlemények aggasztják leginkább a megtakarításokat?

Milyen jelenlegi fejlemények foglalkoztatják leginkább a megtakarításokat illetően? – Kép: Xpert.Digital

Ez a statisztika egy felmérés eredményeit mutatja, amely megmutatja a németek legnagyobb aggodalmát a megtakarítással kapcsolatban. A 2018-as felmérés idején az Európai Központi Bank kamatpolitikája okozta a legnagyobb gondot a megkérdezett németeknek, ha megtakarításról volt szó. Az összes említés körülbelül 32 százaléka erről a területről származott.

2018-as megtakarítási aggályok felmérése

Milyen jelenlegi fejlemények aggasztják leginkább a megtakarításokat?

Kamatlábak/monetáris politika

- 2016 – 58 %

- 2017 – 53 %

- 2018 – 32 %

Euro/Európa

- 2016 – 5 %

- 2017 – 5 %

- 2018 – 6 %

Ország

- 2016 – 3 %

- 2017 – 4 %

- 2018 – 5 %

Politikai helyzet

- 2016 – 3 %

- 2017 – 4 %

2018 – 10 %

Üzleti

- 2016 – 2 %

- 2017 – 2 %

- 2018 – 3 %

Vegyes

- 2016 – 3 %

- 2017 – 7 %

- 2018 – 6 %

Ne aggódj

- 2016 – 26 %

- 2017 – 25 %

- 2018 – 39 %

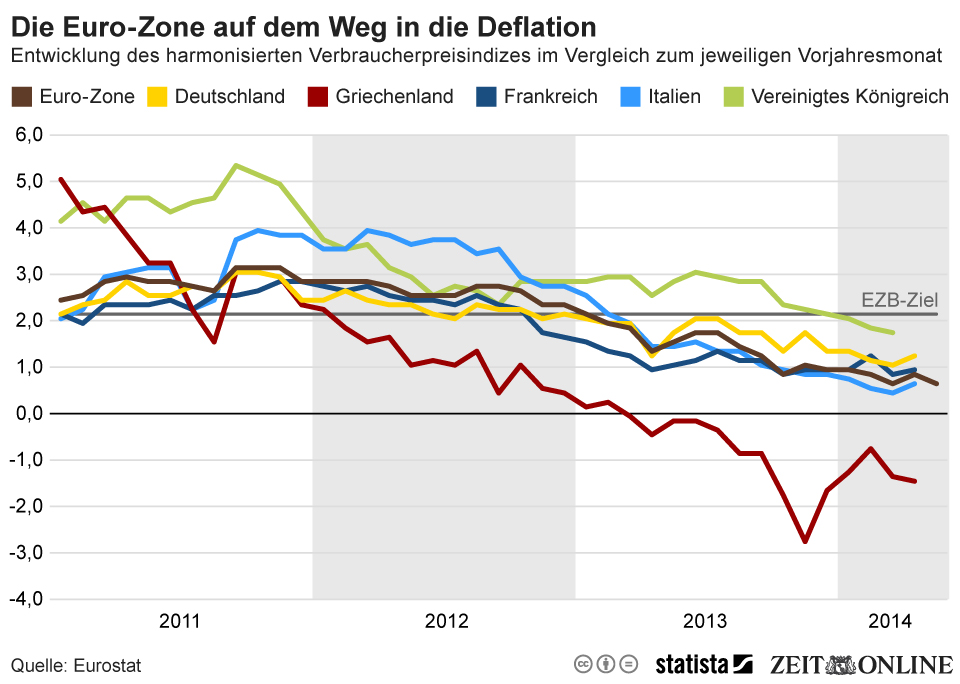

2014: Az eurózóna a defláció felé vezető úton

Az euróövezet deflációba esik. Ez azt jelentené, hogy az árak folyamatosan csökkennek ahelyett, hogy emelkednének. A közgazdászok tartanak ettől a hatástól, mert elriaszthatja a beruházásokat, és ezzel veszélyeztetheti a növekedést és a munkahelyeket. Emiatt az Európai Központi Bank (EKB) most ismét - 0,15 százalékra - csökkentette irányadó kamatát. A bankbetétek kamata még negatívra, -0,1 százalékra csökkent.

Az EKB azt reméli, hogy az euróövezetben ismét felpörgeti az inflációt. A cél 2,0 százalék körüli érték. Legutóbb 0,5-ös értéket jelentettek az eurózónára, amint azt grafikánk is mutatja. A probléma: Míg az olyan országok, mint Görögország, már a deflációs tartományban vannak, mások még mindig jóval a felett vannak. A magasabb infláció itt problémákat okozhat. A kamatpolitika továbbra is egyensúlyt teremt.

2014: Az eurózóna a defláció felé – Kép: Statista

Árfejlesztés Németországban - PDF letöltése

Infláció és fogyasztói árak – PDF letöltés

Megélhetési költségek – PDF letöltése

Megélhetési költségek – PDF letöltése

Írj nekem

Xpert.Digital – Konrad Wolfenstein

Az Xpert.Digital egy ipari központ, amely a digitalizációra, a gépészetre, a logisztikára/intralogisztikára és a fotovoltaikára összpontosít.

360°-os üzletfejlesztési megoldásunkkal jól ismert cégeket támogatunk az új üzletektől az értékesítés utáni értékesítésig.

Digitális eszközeink részét képezik a piaci intelligencia, a marketing, a marketingautomatizálás, a tartalomfejlesztés, a PR, a levelezési kampányok, a személyre szabott közösségi média és a lead-gondozás.

További információ: www.xpert.digital – www.xpert.solar – www.xpert.plus

Maradj kapcsolatban