A láthatatlan szűk keresztmetszet: Miért dől el a fegyvergyártás jövője az ellátási láncokban – Kép: Xpert.Digital

A védelmünk igazi Achilles-sarka: nem a tankok

Ha a szűk keresztmetszet nem felül, hanem az alapozásban van

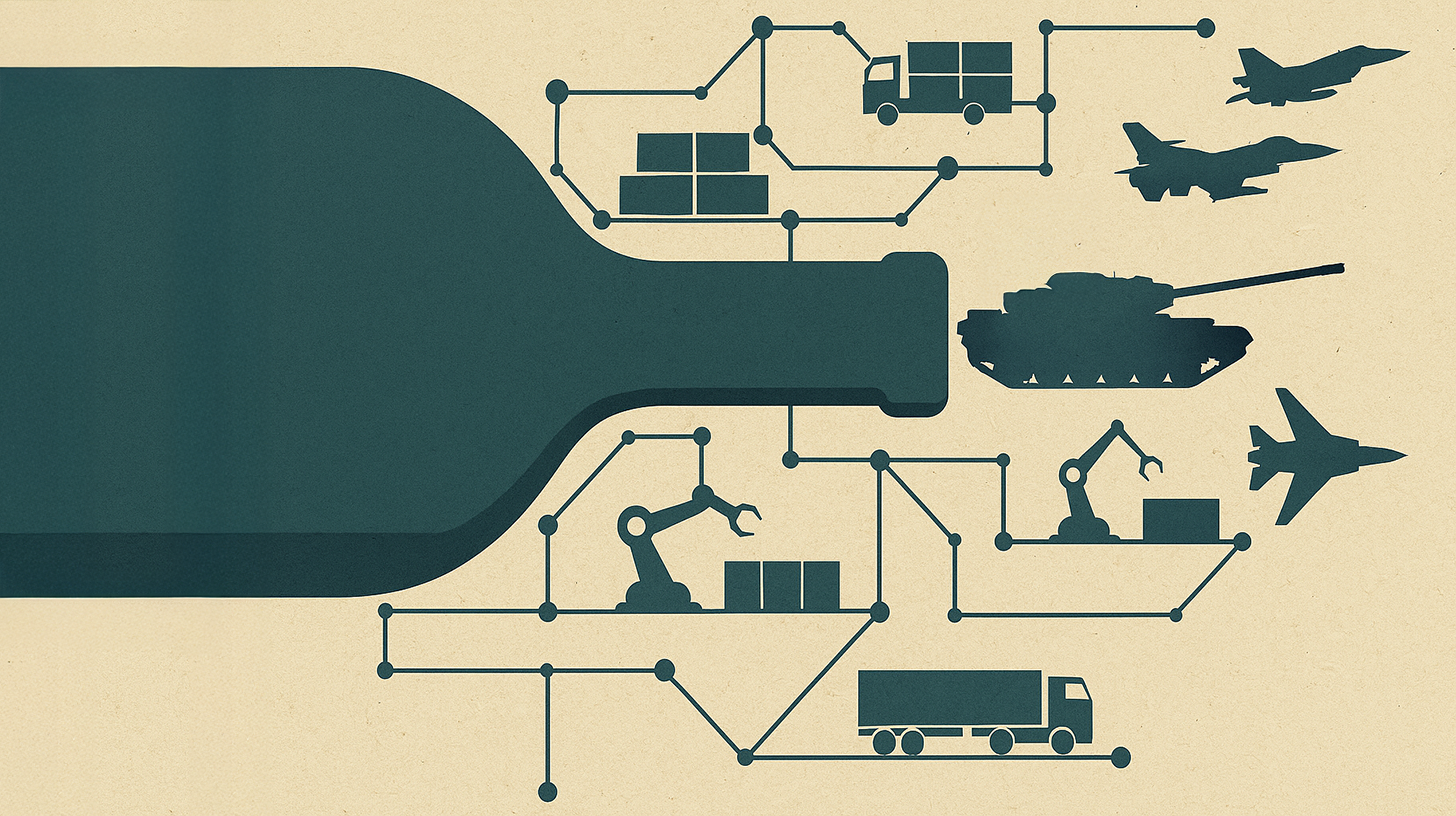

A német védelmi ipar történelmi fordulópont előtt áll. Miközben milliárdok áramlanak az új gyártósorokba, és a megrendelések túlcsordulnak, ennek a paradigmaváltásnak az igazi sikere nem a nagy rendszergyártók munkapadjain dől el. Inkább a kis, specializálódott vállalatoknál az alsóbb ellátási lánc szinteken – ahol precíziós alkatrészeket, tömítéseket és konzolokat gyártanak. Bárki, aki ma a termelés növeléséről beszél, meg kell értenie, hogy a sebességet nem a több gép, hanem a vállalatok teljes értéklánc mentén történő együttműködésének módja biztosítja.

A prototípustól a gyártásig: Hogyan éri el az iparág a strukturális korlátait?

A jelenlegi kihívás gyökerei messzire nyúlnak vissza. A német védelmi ipar évtizedekig a kis sorozatú gyártásra, prototípusokra és a magasan specializált, egyszeri megoldásokra összpontosított. A hidegháború vége után a védelmi költségvetések folyamatosan csökkentek, a gyártási kapacitások csökkentek, és a tömegtermelés ipari bázisa nélkülözhetőnek bizonyult. Ennek eredményeként az alacsony termelési volumenekre és a hosszú fejlesztési ciklusokra irányuló specializáció alakult ki.

A 2022-es fordulóponttal a helyzet alapvetően megváltozott. Oroszország Ukrajna elleni agresszív háborúja világossá tette, hogy Európának sürgősen meg kell erősítenie védelmi képességeit. Németország bejelentett egy 100 milliárd eurós különalapot, a NATO pedig a védelmi kiadások legalább a bruttó hazai termék két százalékára való emelését szorgalmazta. 2026-ra Németország több mint 108 milliárd eurós védelmi költségvetést tervez – ez a történelmi adat a GDP körülbelül 2,2-2,3 százalékának felel meg.

Ez a hirtelen keresletnövekedés egy olyan iparágat sújtott, amely strukturálisan felkészületlen volt rá. Míg a nagyvállalatok, mint a Rheinmetall, a KNDS vagy a Hensoldt, elegendő erőforrással, stabil folyamatokkal és a szükséges szakértelemmel rendelkeznek, az igazi szűk keresztmetszet az ellátási lánc lejjebb található. A magasan specializált 2. és 3. szintű beszállítóknál – ezeknél a gyakran családi vállalkozásként működő, középvállalkozásoknál, amelyek kiegészítő alkatrészeket, rögzítőelemeket vagy nagy pontosságú optikai alkatrészeket gyártanak – rejlik.

Ezek a vállalatok évtizedek alatt kifejlesztett speciális tudással és egyedi gyártási folyamatokkal rendelkeznek, amelyeket nem lehet gyorsan lemásolni. Egy második forrás, azaz egy alternatív beszállító létrehozása rövid távon gyakran sem technikailag, sem gazdaságilag nem megvalósítható. A függőség, a know-how monopólium és a skálázhatóság hiánya miatt ezek a vállalatok kritikus, mégis nehezen helyettesíthető láncszemek az ipari láncban. Ha ezek közül a vállalatok közül akár csak egy sem tudja bővíteni kapacitását, vagy eléri minőségi korlátait, a teljes termelési folyamat leáll.

Ezenkívül szerkezeti szűk keresztmetszetek is vannak az alapanyagok terén. A tartályacélt legalább egy évvel előre meg kell rendelni. A rozsdamentes acél és a speciális ötvözetek szállítási ideje az elmúlt években drámaian megnőtt, az árak pedig rekordmagasságokba emelkedtek. Kína szigorította a ritkaföldfémekre vonatkozó exportszabályozását is, ami további kihívások elé állítja a német védelmi ipart.

A modern védelmi ellátási láncok anatómiája: a komplexitás mint rendszerszintű kockázat

A modern védelmi ellátási láncok hierarchikus struktúrát követnek, amely több szintre oszlik. A csúcson az OEM-ek (eredeti berendezésgyártók) állnak – a nagy rendszerházak, mint például a Rheinmetall, a KNDS, a Thyssenkrupp Marine Systems vagy a Hensoldt. Ezek a vállalatok komplett fegyverrendszereket fejlesztenek és integrálnak, és közvetlenül a német fegyveres erőknek vagy más fegyveres erőknek szállítják azokat.

Közvetlenül alattuk helyezkednek el az 1. szintű beszállítók, akik komplex modulokat és rendszereket szállítanak az OEM-eknek – például hajtásrendszereket, elektronikus modulokat vagy fegyvervezérlő rendszereket. Ezek a vállalatok gyakran szoros fejlesztési és gyártási partnerséget ápolnak a rendszerintegrátorokkal.

A 2. szintű beszállítók olyan alkatrész-beszállítók, akik egyedi szerelvényeket szállítanak az 1. szintű beszállítóknak – például elektronikai alkatrészeket, hidraulikus alkatrészeket vagy acél alkatrészeket. A legalacsonyabb szinten a 3. szintű beszállítók olyan alkatrész-beszállítók, akik nyersanyagokat vagy szabványos alkatrészeket, például csavarokat, tömítéseket vagy rögzítőelemeket biztosítanak.

Ez a struktúra szorosan összefonódik és egymástól függ. A legalacsonyabb szinten bekövetkező hiba odús hatásokkal járhat az egész láncban. A bonyolultságot súlyosbítja az a tény, hogy sok 2. és 3. szintű beszállító nem kizárólag a védelmi iparnak dolgozik, hanem az autóiparnak, a gépészetnek vagy a repülőgépiparnak is. Ez korlátozott kapacitásért folytatott versenyhez vezet, különösen azokban az időszakokban, amikor több iparág is egyidejű növekedést tapasztal.

A védelmi iparnak a minőség, a dokumentáció és a nyomonkövethetőség tekintetében is speciális követelményei vannak, amelyek túlmutatnak a polgári szabványokon. Minden alkatrészt teljes mértékben dokumentálni kell, az ellátási láncoknak pedig átláthatóaknak kell lenniük, és biztonsági okokból NATO-tagállamokból kell származniuk. Ez jelentősen növeli a beszállítókkal szembeni követelményeket, és megnehezíti a kisebb vállalatok számára, hogy támogatás nélkül belépjenek a védelmi iparba.

Nyomás alatt álló fordulópont: A jelenlegi helyzet a fellendülés és a hiány között

A német fegyveripar jelenleg példátlan fellendülést tapasztal. A Rheinmetall bevétele tíz százalékkal nőtt 2023-ban, a vállalat részvényárfolyama pedig megsokszorozódott az Ukrajna elleni orosz támadás óta. Az ulmi radarspecialista Hensoldt azt tervezi, hogy 2027-re ötszörösére, évi körülbelül 1000 darabra növeli radarrendszerek gyártási kapacitását, amivel akár 200 új munkahelyet is teremthet.

Az európai műholdfelvételek hasonló képet festenek: az ukrajnai háború kezdete óta több mint hétmillió négyzetméternyi új ipari területet építettek fegyvergyártásra. Ezt a bővítést állami támogatások segítik elő, különösen az EU ASAP (Lőszergyártást Támogató Törvény) programján keresztül, amelynek finanszírozási összege 500 millió euró. Az új Európai Védelmi Ipari Program (EDIP) további 1,5 milliárd eurót biztosít 2027-ig.

Ezen lenyűgöző számok mögött azonban strukturális kihívások húzódnak meg. A termelési kapacitásokat nem lehet olyan gyorsan növelni, ahogyan azt a politikusok követelik. A Rheinmetall azt tervezi, hogy 2026-ra hússzorosára növeli tüzérségi lőszergyártását – a 2022-es 70 000 lövedékről 2027-re évi 1,1 millió lövedékre. De még ez a hatalmas növekedés sem fedezné Ukrajna becsült évi két-2,4 millió lövedékes igényének felét.

A probléma elsősorban nem a nagy rendszerintegrátorokkal, hanem a beszállítóikkal van. Sebastian Schaubeck, az ACS Armoured Car Systems ügyvezető igazgatója így magyarázza: „Ha a meglévő ellátási láncokra lehet támaszkodni és a műszakos munkamodelleket alkalmazni, a bővítés viszonylag gyorsan – kevesebb mint tizenkét hónap alatt – megvalósítható. Ha azonban új csarnokokat kell építeni, engedélyeket kell beszerezni és gépeket kell beszerezni, egy ilyen bővítés könnyen eltarthat több mint 24 hónapig.”.

Ehhez járul még a szakképzett munkaerő hiánya. A Rheinmetall több mint 3500 új alkalmazottat keres, a német fegyveres erők pedig az iparral versenyeznek a képzett személyzetért. Míg az autóiparban tapasztalható egyidejű válság lehetőségeket kínál a védelmi ágazat számára – Oliver Dörre, a Hensoldt vezérigazgatója beszámol a Continentallal és a Bosch-sal folytatott tárgyalásokról az alkalmazottak átvételéről –, a készségek átvihetősége korlátozott, és képzési intézkedéseket igényel.

Az ellátási lánc ellenálló képessége egy másik kritikus kérdés. Sok beszállító kínai alkatrészekre támaszkodik, ami jelentős kockázatot jelent a geopolitikai feszültségek miatt. Peter Wambsganß, az etatronix munkatársa hangsúlyozza a rugalmas ellátási láncok fontosságát: A közelmúltbeli válságok megmutatták, hogy milyen fontos az értéklánc lehető legzártabb tartása a NATO-tagállamokon belül. Cége teljes egészében Németországban fejleszt és gyárt katonai termékeket, és következetesen NATO-tagállamokból származó alkatrészeket használ.

Gyakorlatból: Sikermodellek és tanulási területek

A gyakorlati példák áttekintése azt mutatja, hogy már léteznek sikeres megközelítések, de még nem valósították meg őket széles körben. Az autóipar értékes tapasztalatokkal rendelkezik ezen a területen, különösen az elektromobilitásra való átállás tekintetében. Szisztematikus beszállítófejlesztési programokat hoztak létre ott, hogy felkészítsék a 2. és 3. szintű beszállítókat az új követelményekre. A műszaki képzés, az érettségi modellek, a közös beruházások és a hosszú távú fejlesztési megállapodások segítettek abban, hogy a magasan specializált mikrovállalkozások elérjék a szükséges minőségi és folyamatszintet.

A Rheinmetall bevezette a digitális beszerzési portált, amely leegyszerűsíti az együttműködést a beszállítókkal. A platform hozzáférést biztosít a beszállítóknak a releváns dokumentumokhoz, átláthatóságot teremt az üzleti folyamatokban, és közvetlen kommunikációs csatornát kínál. A betanulástól és a beszerzéstől a szerződéskezelésig minden folyamat egy helyen központosított, növelve a hatékonyságot és az eredményességet.

Vállalati stratégiájában a KNDS hangsúlyozza a stabil beszállítói hálózat fontosságát, amely neves alkatrész- és alrendszergyártókból áll. Az állandó kereslet garantálja a hosszú távú ellátást, és tervezési biztonságot nyújt a beszállítók számára. Ez kulcsfontosságú tényező, mivel sok vállalat habozik a kapacitásbővítésbe való befektetéssel, amíg nem világos, hogy a kereslet fenntartható lesz-e.

Egy másik példa a ZEBEL projekt (Central Bundeswehr Spare Parts Logistics), a német fegyveres erők egyik legsikeresebb köz-magán partnersége. Az ESG a DB Schenkerrel közösen egy 17 000 négyzetméteres központi raktárat kezel, ami pozitív példát mutat a közszféra és az ipar közötti hatékony együttműködésre a hatékonyság és a hatásfok növelése érdekében.

Azonban kihívásokkal is szembesülünk. Ukrajna példája azt mutatja, hogy még a hatalmas beruházások sem vezetnek automatikusan teljes kapacitáskihasználáshoz. Annak ellenére, hogy a termelési érték 2021 és 2024 között tízszeresére nőtt, és elérte a több mint tízmilliárd eurót, a kapacitáskihasználtság mindössze 40 százalék körüli. Ennek okai közé tartozik a termelési létesítmények nem megfelelő védelme, a finanszírozás hiánya, valamint a nyersanyagok, például a lőpor hiánya.

Biztonsági és Védelmi Központ – Tanácsadás és Információk

Biztonsági és Védelmi Központ - Kép: Xpert.Digital

A Biztonsági és Védelmi Központ szakértői tanácsokkal és naprakész információkkal támogatja a vállalatokat és szervezeteket az európai biztonság- és védelempolitikában betöltött szerepük megerősítésében. Szorosan együttműködve az SME Connect Defence munkacsoporttal, különösen azokat a kis- és középvállalkozásokat (kkv-kat) támogatja, amelyek tovább kívánják fejleszteni innovatív kapacitásukat és versenyképességüket a védelmi ágazatban. Központi kapcsolattartó pontként a Központ így kulcsfontosságú hidat teremt a kkv-k és az európai védelmi stratégia között.

Ehhez kapcsolódóan:

A láthatatlan gerinc: Miért döntenek a 2. és 3. szintűek a biztonságról?

Rendszerhiba vagy rendszerváltozás? Kritikus vizsgálat

A fellendülés és a politikai szándéknyilatkozatok ellenére jelentős kritikák érik a német fegyveripar ellátási lánc menedzsmentjét. Az egyik központi kritika, hogy a beszállítói menedzsmentet még mindig széles körben pusztán beszerzési fegyelemként értelmezik, és nem a vállalatvezetés stratégiai feladataként.

A Német Szövetségi Védelmi Minisztérium megbízásából készült tanulmány számos kockázatot tárt fel a központi beszerzési eljárásokban. A kritika elsősorban az átláthatóság hiányára, a túlzott bürokráciára és a nem megfelelő tervezési biztonságra összpontosul. Klaus-Heiner Röhl, a Német Gazdasági Intézet munkatársa hangsúlyozza: Az iparnak hosszú távú, megrendelésekkel alátámasztott perspektívákra van szüksége. A megnövekedett védelmi kiadásokról szóló viták nem sokat tesznek a gyártók javára.

Strukturális probléma a beszállítói struktúrák szisztematikus fejlesztésének hiánya, különösen az értéklánc alsóbb szintjein. Míg a nagy 1. szintű beszállítók általában jó helyzetben vannak, a kisebb 2. és 3. szintű vállalatok gyakran nem rendelkeznek a szükséges erőforrásokkal a minősítéshez, tanúsításhoz és kapacitásbővítéshez.

Az autóipar azt mutatja, hogy a 3. szintű beszállítók gyakran kisebbek és kevésbé diverzifikáltak – mind ügyfeleik, mind gyártóüzemeik tekintetében. Legnagyobb kihívásuk a gyorsan emelkedő energia- és anyagárak. Ezenkívül éves ármegállapodások kötik őket ügyfeleikkel, és nincs egyedi értékesítési ajánlatuk. Ez korlátozza a költségnövekedés rövid távú áthárításának képességét.

Egy másik kritikai pont az ellátási lánc átláthatóságának hiánya. A Forrester Consulting tanulmánya szerint a megkérdezett vállalatoknak mindössze 13 százaléka értékeli a beszállítói menedzsmentjét élvonalbelinek – olyan formális programokkal, amelyeket következetesen alkalmaznak a teljes beszállítói bázisukra vonatkozóan. Robusztus beszállítói menedzsment programok nélkül a vállalatok kockáztatják az ellátási láncok megszakadását, a megfelelési problémákat, valamint a költségmegtakarítási vagy innovációs lehetőségek elszalasztását.

A fegyveripar etikai kérdésekkel is szembesül. Az ipari kapacitás hirtelen átalakulása a polgári termelésről a katonai termelésre kérdéseket vet fel Németország hosszú távú gazdasági stratégiájával kapcsolatban. A kritikusok arra figyelmeztetnek, hogy a fegyvergyártásra való túlzott összpontosítás strukturális függőséghez vezethet a konfliktusok okozta kereslettől.

Végül aggodalmak merülnek fel az ütemtervvel kapcsolatban. Vezető tábornokok szerint legkésőbb 2027 és 2030 között további orosz eszkaláció következhet be. Addigra a német fegyveres erőknek harcra készen kellene állniuk. A kérdés az, hogy a védelmi ipar és ellátási láncai elég gyorsan fel tudnak-e épülni ahhoz, hogy ezt a határidőt be lehessen tartani. A tapasztalatok azt mutatják, hogy a beszállítók kapacitásának kiépítése legalább 12-24 hónapot vesz igénybe – feltételezve, hogy rendelkezésre állnak az engedélyek, a finanszírozás és a képzett személyzet.

Digitalizáció, mesterséges intelligencia és autonóm rendszerek: az evolúció következő szakasza

A fegyverellátási láncok jövőjét jelentősen alakítják majd a technológiai innovációk. A mesterséges intelligencia, a digitális platformok és az autonóm rendszerek hatalmas potenciált kínálnak a hatékonyság növelésére és a kockázatok minimalizálására. Kína az „intelligenciával” kapcsolatos stratégiájával vezető szerepet épített ki ezen a területen, ami arra kényszeríti Európát, hogy újragondolja megközelítését.

A mesterséges intelligencia integrálása a katonai műveletek minden aspektusába, beleértve a logisztikát is, a kínai modernizáció központi eleme. A mesterséges intelligenciát prediktív logisztikára, autonóm utánpótlás-ellátásra és optimalizált erőforrás-elosztásra használják dinamikus környezetekben. A tanulmányok 20 százalékos vagy annál nagyobb hatékonyságnövekedést mutatnak.

Európának és Németországnak fel kell zárkóznia ezen a téren. A Rheinmetall megtette az első lépést a hálózatba kapcsolt, digitalizált hadviselés felé a Battlesuite szoftvermegoldásával. A platform célja a katonai kommunikáció és adatelemzés javítása azáltal, hogy összekapcsolja az összes releváns információt és összekapcsolja a csatatéren releváns összes felhasználót.

A digitális platformok jelentős előnyöket kínálnak az ellátási lánc menedzsmentjében. A szállítási állapot, a kockázatok, a minőségi mutatók és a kapacitások rögzítésére és monitorozására szolgáló rendszerek létrehozása a teljes értéklánc mentén megteremti a hatékony ellenőrzéshez szükséges átláthatóságot. A felhőtechnológiák, az együttműködő platformok és az adatcsere közös szabványai elősegítik az átlátható, valós idejű kommunikációt.

A blokklánc-technológia decentralizált, átlátható és manipulációbiztos dokumentációt biztosíthat a tranzakciókról. Ez jelentős lehetőségeket kínál, különösen a védelmi szektorban, ahol a nyomon követhetőség és a megfelelés kiemelkedő fontosságú.

A mesterséges intelligencia bevezetése a prediktív karbantartáshoz egy másik fontos trend. Az alkatrészek meghibásodásának előrejelzésével csökkenthető a nem tervezett állásidő, költségmegtakarítás érhető el, és növelhető a működési megbízhatóság.

Az autonóm ellátórendszerek – a kritikus légi támogatást nyújtó pilóta nélküli repülőgépek (UAV-k), valamint a veszélyes környezetben történő raktározáshoz és szállításhoz használt robotok – már fejlesztés alatt állnak. A Rheinmetall portfóliójában már szerepelnek rendszerek ezen a területen, beleértve a HERO sorozatú csavargó lőszereket és a LUNA NG felderítő drónt.

A kihívás a megvalósításban rejlik. Európának elkötelezett, jól felszerelt stratégiára van szüksége az intelligens logisztikához, nem csak elszigetelt projektekre. Ehhez elsősorban szabványosított, hozzáférhető és biztonságos adatokra van szükség – ez alapvető előfeltétele a mesterséges intelligencia hatékony koalíciós szintű használatának.

Az Európai Védelmi Ügynökség és a NATO közös szabványokon és interoperabilitáson dolgozik. Az Európai Védelmi Ipari Program (EDIP) kifejezetten finanszírozást biztosít a digitális átalakuláshoz és a technológiai innovációhoz.

Vannak azonban kockázatok is. A szoftverek és a mesterséges intelligencia technológiák területén a néhány globális szolgáltatótól való túlzott függőség intő jel. A technológiai szuverenitás – a kulcsfontosságú technológiák európai fejlesztésének és gyártásának képessége – egyre inkább stratégiai szükségszerűséggé válik.

A digitális átalakulás nem öncél, hanem a globális piacon való versenyképesség megőrzésének szükségessége. Akik ma befektetnek a digitális ellátási lánc technológiáiba, azok a holnap alapjait rakják le – mind a védelemben, mind a polgári gazdaságban.

A rugalmasság alapjai: Miért határozzák meg az ellátási láncok a biztonságot?

Az elemzés egyértelműen azt mutatja, hogy a német és az európai védelmi ipar fordulóponton van. Ez a paradigmaváltás nem csupán politikai közhely, hanem ipari valóság. A kihívás kevésbé a technológiai szakértelemben vagy a pénzügyi erőforrásokban rejlik, mint inkább a beszállítói struktúrák szisztematikus fejlesztésében és irányításában.

A szűk keresztmetszet nem a nagy rendszerintegrátoroknál van, hanem az alsó ellátási láncokban működő, magasan specializált vállalatoknál. Ezek a 2. és 3. szintű beszállítók alkotják az iparág gerincét – pótolhatatlanok, de gyakran láthatatlanok. A méretezhetőségük határozza meg, hogy a politikai bejelentések valóban szállításokká válnak-e.

A megoldás egy alapvető paradigmaváltásban rejlik. A beszállítók menedzsmentjét többé nem szabad pusztán beszerzési diszciplínaként értelmezni, hanem a vállalati és kormányzati vezetés stratégiai feladataként kell megalapozni. Ez öt kulcsfontosságú cselekvési területet foglal magában:

Először is, a kapacitásépítés és a létszámleépítés. A további termelési kapacitás bővítését minden szakaszban a kulcsfontosságú beszállítókkal közösen kell végezni. Ugyanakkor létszámleépítéseket kell végrehajtani az egyes beszállítóktól való függőség csökkentése érdekében.

Másodszor, a képzési és fejlesztési programok. Az ellátási lánc alacsonyabb szintjei célzott támogatást igényelnek műszaki képzés, érettségi modellek, közös beruházások és hosszú távú fejlesztési megállapodások révén. Az autóipar jelentős sikereket ért el hasonló programokkal az elektromobilitásra való áttérés során.

Harmadszor, az átláthatóság és a valós idejű ellenőrzés. Alapvető fontosságú digitális platformok fejlesztése a szállítási állapotok, kockázatok, minőségi mutatók és kapacitások rögzítésére és monitorozására a teljes értéklánc mentén. Csak azok tudják hatékonyan kezelni a beszállítói környezetüket, akik adatokon keresztül megértik azt.

Negyedszer, a kooperatív értékteremtés és ösztönző rendszerek. A hosszú távú partnerségek kialakítása közös fejlesztési kezdeményezések, technológiai partnerségek és teljesítményalapú ösztönző rendszerek révén felváltja a rövid távú beszerzési gondolkodást.

Ötödször, az intézményesített irányítás. A beszállítók menedzsmentjének nemcsak a beszerzési stratégiába, hanem a stratégiai vállalatirányításba való beépítése is – egyértelmű szerepekkel, kompetenciákkal és felelősségi körökkel, rendszeres auditokkal és jelentéstételi kötelezettségekkel minden hierarchiában.

A legnagyobb potenciál nem az új technológiákban, hanem az új kapcsolatokban rejlik. Akik az együttműködést stratégiai képességként értelmezik, azok hosszú távon biztosítják a sebességet, a minőséget és a megbízhatóságot. A versenyképesség nem az ellátási lánc tetején, hanem annak alapjaiban dől el.

Az ellátási képesség nem véletlen. Az átláthatóság, a szisztematikus fejlesztés és a jövő alakítására irányuló közös elkötelezettség eredménye. Az európai védelmi ipar folytathatja az egyéni optimalizálás módját – vagy megragadhatja ezt a fordulópontot, hogy közösen átalakítsa ipari bázisát. A döntés ma születik meg. A következmények évtizedekre fogják alakítani Európa biztonságát.

Tanácsadás - Tervezés - Megvalósítás

Markus Becker

Örömmel lennék az Ön személyes tanácsadója.

Üzletfejlesztési vezető

Az SME Connect Védelmi Munkacsoport elnöke

Tanácsadás - Tervezés - Megvalósítás

Konrad Wolfenstein

Örömmel lennék az Ön személyes tanácsadója.

Elérhetsz a wolfenstein∂xpert.digital címen , vagy

Hívjon a +49 7348 4088 965 .

Kettős felhasználású logisztikai szakértők

Kettős felhasználású logisztikai szakértők - Kép: Xpert.Digital

A globális gazdaság jelenleg alapvető átalakuláson megy keresztül, egy olyan vízválasztó pillanaton, amely megrengeti a globális logisztika alapjait. A hiperglobalizáció korszaka, amelyet a maximális hatékonyság és a „just-in-time” elv szüntelen törekvése jellemez, egy új valóságnak ad utat. Ezt az új valóságot mélyreható strukturális törések, geopolitikai hatalmi átrendeződések és a gazdaságpolitika fokozódó széttöredezettsége jellemzi. A nemzetközi piacok és ellátási láncok egykor magától értetődőnek vett kiszámíthatósága szertefoszlik, és helyét a növekvő bizonytalanság időszaka veszi át.

Ehhez kapcsolódóan: