वित्तीय योजना और वित्तीय सलाह – चित्र: Xpert.Digital / Yuri Shevtsov|Shutterstock.com

वित्तीय विकास और वित्तीय योजना

2020 के अंत में जर्मन नागरिकों की वित्तीय संपत्ति लगभग 7 ट्रिलियन यूरो थी। इसमें निजी बीमा और प्रतिभूति निवेश के साथ-साथ बैंक जमा भी शामिल हैं। वर्तमान में कम ब्याज दर के बावजूद, जर्मन बैंकों में जमा कुल निजी संपत्ति में घरेलू बचत का एक महत्वपूर्ण हिस्सा है।.

जर्मनी में लगभग 42 प्रतिशत लोग अपनी वर्तमान वित्तीय स्थिति को अच्छा या बहुत अच्छा मानते हैं। हालांकि, वित्तीय मामलों और निवेशों के बारे में अपनी जानकारी के स्तर को केवल 22 प्रतिशत जर्मन ही अच्छा मानते हैं।.

क्या आप जानते हैं कि जर्मनी की जनता बचत और सुखमय जीवन जीने के बीच क्या अंतर देखती है? केवल 22% जर्मन ही अपने वित्तीय ज्ञान को अच्छा मानते हैं। ऑस्ट्रिया में यह आंकड़ा 36% है। इस विषय के महत्व को देखते हुए ऐसा क्यों है? क्या आप जानते हैं कि विश्व स्तर पर निजी परिवारों द्वारा कितनी संपत्ति का प्रबंधन किया जाता है? जनता अपनी वर्तमान वित्तीय स्थिति का आकलन कैसे करती है? जर्मनी में निजी परिवारों की वित्तीय संपत्तियों में क्या रुझान है?

आप यहां एक स्वतंत्र समीक्षा पा सकते हैं:

'निजी परिवारों के बचत व्यवहार' पर मुफ्त पीडीएफ डाउनलोड करें

महत्वपूर्ण नोट: यह पीडीएफ पासवर्ड से सुरक्षित है। कृपया मुझसे संपर्क करें। यह पीडीएफ नि:शुल्क उपलब्ध है

।

जर्मन संस्करण – पीडीएफ देखने के लिए, कृपया नीचे दी गई छवि पर क्लिक करें

।

निजी परिवारों का बचत व्यवहार – पीडीएफ डाउनलोड

👨🏻 👩🏻 👴🏻 👵🏻 निजी घरों के लिए

Xpert.Digital आपको अपना स्वतंत्र वित्तीय सेवा प्रदाता चुनने में मदद करता है। हमारी एआई-आधारित डिजिटल विशेषज्ञता के साथ, हम आपको नवीनतम डेटा और आंकड़े प्रदान करते हैं।.

आय और संपत्ति की परवाह किए बिना, वित्तीय नियोजन हर किसी के लिए फायदेमंद है। यह हमेशा एक विस्तृत और संपूर्ण वित्तीय योजना होना आवश्यक नहीं है। स्थिति के अनुसार, सेवानिवृत्ति नियोजन जैसे विशिष्ट विषयों के लिए बनाई गई योजनाएँ ही पर्याप्त हो सकती हैं।.

📣 संस्थापकों और स्टार्टअप्स जैसे उद्यमियों के लिए

वित्तीय योजना व्यवसाय योजना का आधार होती है। इसे नियमित रूप से अद्यतन किया जाना चाहिए। स्पष्ट रूप से परिभाषित कंपनी लक्ष्य इसमें सहायक होते हैं।.

1000 से अधिक लेख प्रकाशित होने के कारण, हम यहां सभी विषयों को प्रस्तुत नहीं कर सकते। इसलिए, यहां आपको हमारे काम का एक छोटा सा चयन मिलेगा, और हमें खुशी होगी यदि हमने आपके मन में हमारे बारे में और अधिक जानने की रुचि जगाई हो।

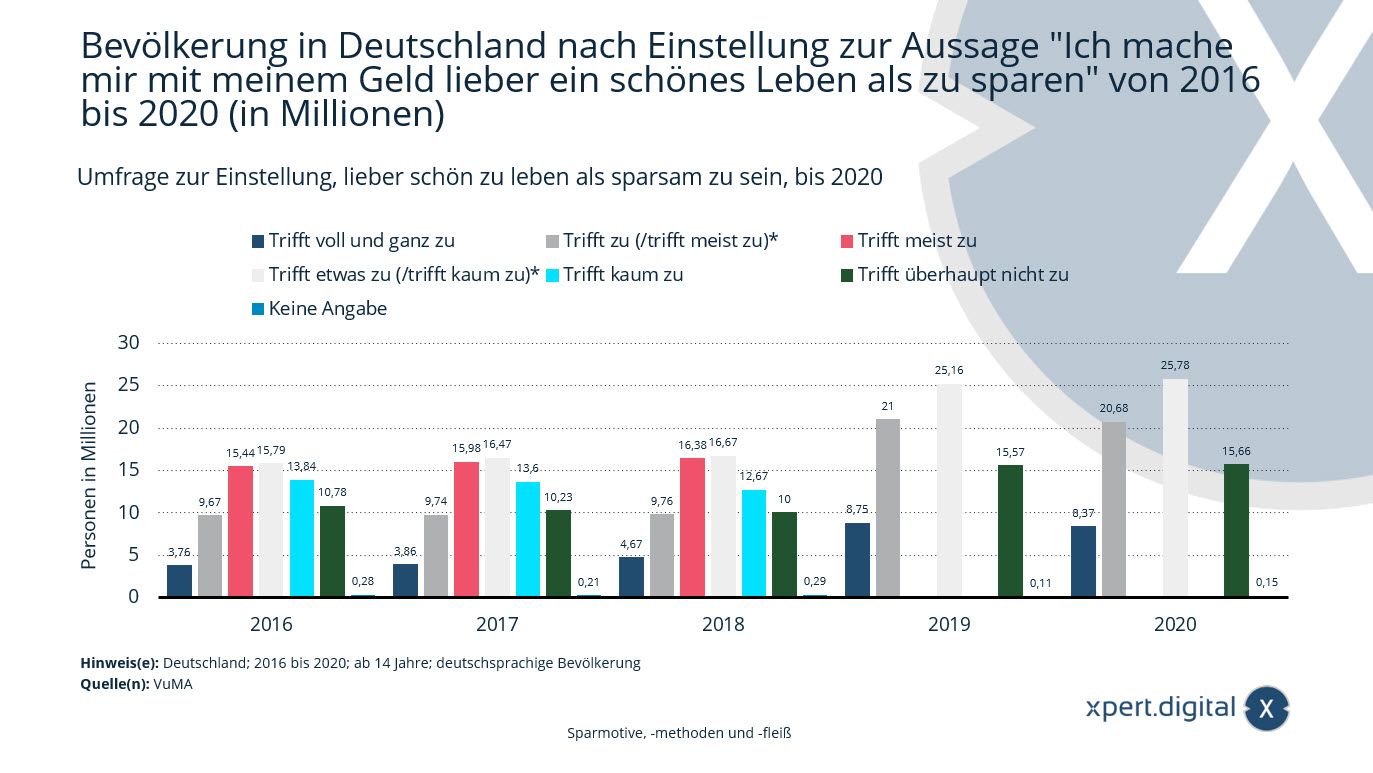

किफ़ायती जीवन जीने की बजाय सुखमय जीवन जीने को प्राथमिकता देने के प्रति दृष्टिकोण पर सर्वेक्षण

किफ़ायती जीवन जीने के बजाय बेहतर जीवन शैली अपनाने के प्रति दृष्टिकोण पर सर्वेक्षण – चित्र: Xpet.Digital

2020 में, जर्मन भाषी आबादी में 14 वर्ष और उससे अधिक आयु के लगभग 8.37 मिलियन लोग ऐसे थे जो इस कथन से पूरी तरह सहमत थे कि "मैं अपने पैसे को बचाने के बजाय एक अच्छे जीवन पर खर्च करना पसंद करूंगा"।.

जर्मनी में जनसंख्या का 2016 से 2020 तक इस कथन के प्रति दृष्टिकोण के अनुसार आंकड़ा (लाखों में) कि "मैं अपने पैसे को बचाने के बजाय एक अच्छे जीवन पर खर्च करना पसंद करूंगा"।

यह बिलकुल सच है।

- 2016 – 3.76 मिलियन

- 2017 – 3.86 मिलियन

- 2018 – 4.67 मिलियन

- 2019 – 8.75 मिलियन

- 2020 – 8.37 मिलियन

लागू होता है (/ज्यादातर लागू होता है)*

- 2016 – 9.67 मिलियन

- 2017 – 9.74 मिलियन

- 2018 – 9.76 मिलियन

- 2019 – 21 मिलियन

- 2020 – 20.68 मिलियन

यह आमतौर पर सच होता है।

- 2016 – 15.44 मिलियन

- 2017 – 15.98 मिलियन

- 2018 – 16.38 मिलियन

क्या यह लागू होता है (/शायद ही लागू होता है)*

- 2016 – 15.79 मिलियन

- 2017 – 16.47 मिलियन

- 2018 – 16.67 मिलियन

- 2019 – 25.16 मिलियन

- 2020 – 25.78 मिलियन

यह बात शायद ही लागू होती है

- 2016 – 13.84 मिलियन

- 2017 – 13.60 मिलियन

- 2018 – 12.67 मिलियन

यह बिल्कुल असत्य है।

- 2016 – 10.78 मिलियन

- 2017 – 10.23 मिलियन

- 2018 – 10 मिलियन

- 2019 – 15.57 मिलियन

- 2020 – 15.66 मिलियन

निर्दिष्ट नहीं है

- 2016 – 0.28 मिलियन

- 2017 – 0.21 मिलियन

- 2018 – 0.29 मिलियन

- 2019 – 0.11 मिलियन

- 2020 – 0.15 मिलियन

* क्वेरी में बदलाव: 2019 से, "लागू होता है" और "ज्यादातर लागू होता है" स्तरों को मिला दिया गया है, और "कुछ हद तक लागू होता है" और "शायद ही लागू होता है" को भी मिला दिया गया है।.

लक्षित जनसंख्या के बारे में जानकारी: आधार 14 वर्ष और उससे अधिक आयु की जर्मन भाषी जनसंख्या है। कुल नमूने के बारे में जानकारी:

2016: 23,102 उत्तरदाता, अनुमानित रूप से 69.56 मिलियन

उत्तरदाता, अनुमानित रूप से 70.09

मिलियन लोग; 2018: 23,086 उत्तरदाता, अनुमानित रूप से 70.45 मिलियन लोग;

2019: 23,120 उत्तरदाता, अनुमानित रूप से 70.60 मिलियन लोग;

2020: 23,138 उत्तरदाता, अनुमानित रूप से 70.63 मिलियन लोग।

दिखाए गए मान निम्नलिखित अध्ययनों को संदर्भित करते हैं: 2016: VuMA 2017; 2017: वुमा 2018; 2018: वुमा 2019; 2019: वुमा 2020; 2020: वीयूएमए 2021

आंकड़ों को बेहतर ढंग से समझने के लिए मानों को पूर्णांकित किया गया है।.

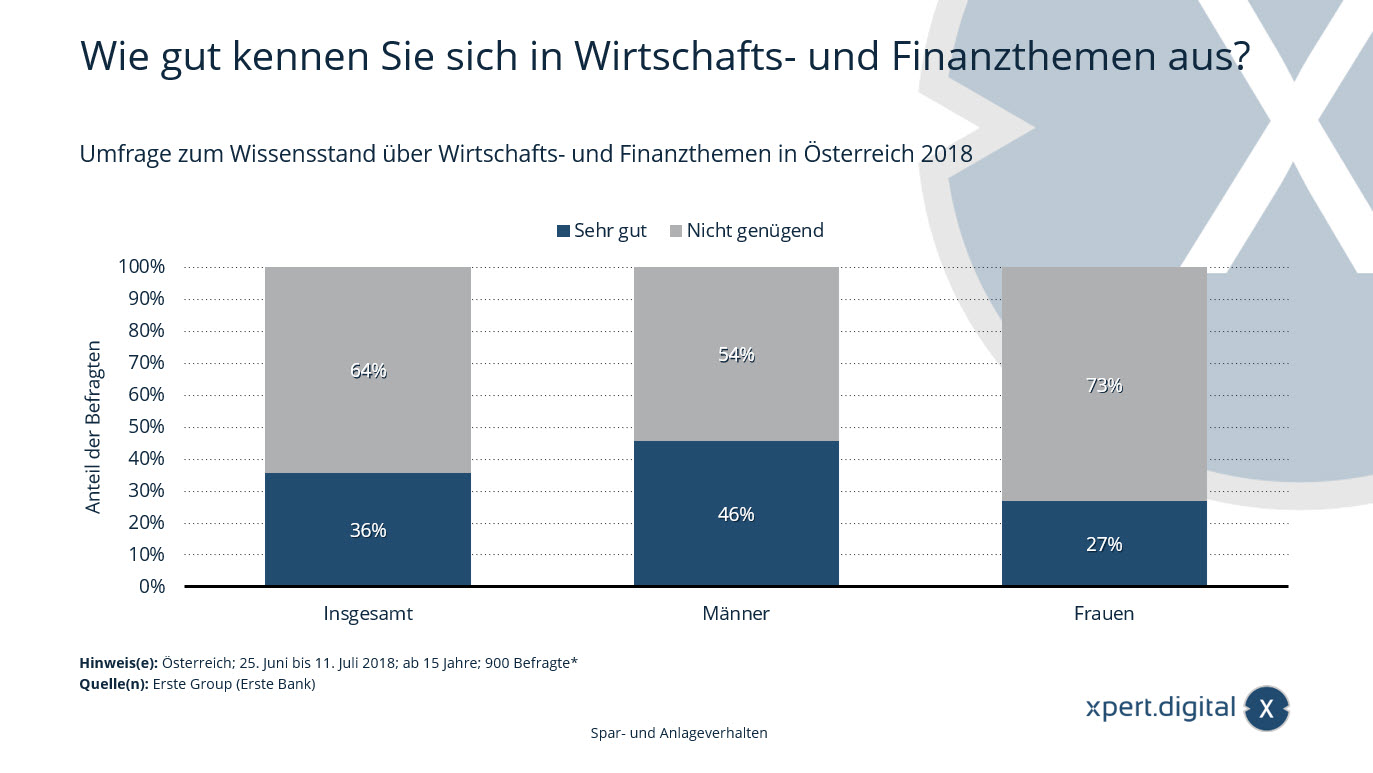

आर्थिक और वित्तीय विषयों के ज्ञान पर सर्वेक्षण

आर्थिक और वित्तीय विषयों के ज्ञान पर सर्वेक्षण

यह आंकड़ा 2018 में ऑस्ट्रिया में आर्थिक और वित्तीय विषयों के बारे में ज्ञान के स्तर पर किए गए एक सर्वेक्षण के परिणाम दर्शाता है। उत्तरदाताओं में से 36 प्रतिशत ने कहा कि वे आर्थिक और वित्तीय विषयों के बारे में बहुत जानकार हैं।.

आर्थिक और वित्तीय विषयों में आपकी कितनी अच्छी जानकारी है?

बहुत अच्छा

- कुल 36%

- पुरुषों का प्रतिशत 46%

- महिलाएं 27%

पर्याप्त नहीं

- कुल 64%

- पुरुषों का प्रतिशत 54%

- महिलाएं 73%

* प्रत्येक संघीय राज्य के लिए अलग-अलग विश्लेषण हेतु 100 साक्षात्कार आयोजित किए गए। समग्र विश्लेषण के लिए, संघीय राज्यों को उनके प्रतिनिधित्व स्तर के अनुसार भारित किया गया।.

स्रोत में प्रश्न के संबंध में सटीक विवरण नहीं दिया गया है। इसलिए, यहां प्रयुक्त शब्दावली वास्तविक सर्वेक्षण से थोड़ी भिन्न हो सकती है।.

सर्वेक्षण का प्रकार: कंप्यूटर-सहायता प्राप्त टेलीफोन साक्षात्कार (CATI)

उत्तरदाताओं की संख्या: 900 उत्तरदाता*

क्षेत्रवार प्रबंधित घरेलू संपत्तियाँ

क्षेत्रवार प्रबंधित घरेलू संपत्तियां – चित्र: Xpert.Digital

यह आँकड़ा 1999, 2009 और 2019 के वर्षों की तुलना में निजी परिवारों की वैश्विक स्तर पर प्रबंधित संपत्तियों को दर्शाता है, जिसे क्षेत्रवार विभाजित किया गया है।.

2019 में, लैटिन अमेरिका में निजी परिवारों की कुल संपत्ति लगभग 5.6 ट्रिलियन अमेरिकी डॉलर थी। बीस साल पहले, निजी संपत्ति केवल 0.6 ट्रिलियन अमेरिकी डॉलर थी।.

1999, 2009 और 2019 में क्षेत्रवार वैश्विक स्तर पर प्रबंधित घरेलू संपत्तियां (ट्रिलियन अमेरिकी डॉलर में)

क्षेत्रवार प्रबंधित घरेलू संपत्तियां 2019

- विश्व स्तर पर – 226.40 ट्रिलियन अमेरिकी डॉलर

- उत्तरी अमेरिका – 100 ट्रिलियन अमेरिकी डॉलर

- पश्चिमी यूरोप – 46.80 ट्रिलियन अमेरिकी डॉलर

- एशिया (जापान को छोड़कर) – 42.10 ट्रिलियन अमेरिकी डॉलर

- जापान – 17.60 ट्रिलियन अमेरिकी डॉलर

- लैटिन अमेरिका – 5.60 ट्रिलियन अमेरिकी डॉलर

- ओशिनिया – 4.70 ट्रिलियन अमेरिकी डॉलर

- मध्य पूर्व – 4.20 ट्रिलियन अमेरिकी डॉलर

- पूर्वी यूरोप और मध्य एशिया – 3.70 ट्रिलियन अमेरिकी डॉलर

- अफ्रीका – 1.60 ट्रिलियन अमेरिकी डॉलर

क्षेत्रवार प्रबंधित घरेलू संपत्तियां (2009)

- विश्व स्तर पर – 124.60 ट्रिलियन अमेरिकी डॉलर

- उत्तरी अमेरिका – 54.40 ट्रिलियन अमेरिकी डॉलर

- पश्चिमी यूरोप – 31.90 ट्रिलियन अमेरिकी डॉलर

- एशिया (जापान को छोड़कर) – 15.20 ट्रिलियन अमेरिकी डॉलर

- जापान – 14.40 ट्रिलियन अमेरिकी डॉलर

- लैटिन अमेरिका – 2 ट्रिलियन अमेरिकी डॉलर

- ओशिनिया – 2.40 ट्रिलियन अमेरिकी डॉलर

- मध्य पूर्व – 2.20 ट्रिलियन अमेरिकी डॉलर

- पूर्वी यूरोप और मध्य एशिया – 1.50 ट्रिलियन अमेरिकी डॉलर

- अफ्रीका – 0.70 ट्रिलियन अमेरिकी डॉलर

क्षेत्रवार प्रबंधित घरेलू संपत्तियां, 1999

- विश्व स्तर पर – 80.50 ट्रिलियन अमेरिकी डॉलर

- उत्तरी अमेरिका – 36.70 ट्रिलियन अमेरिकी डॉलर

- पश्चिमी यूरोप – 22.30 ट्रिलियन अमेरिकी डॉलर

- एशिया (जापान को छोड़कर) – 5.10 ट्रिलियन अमेरिकी डॉलर

- जापान – 13 ट्रिलियन अमेरिकी डॉलर

- लैटिन अमेरिका – 0.60 ट्रिलियन अमेरिकी डॉलर

- ओशिनिया – 1 ट्रिलियन अमेरिकी डॉलर

- मध्य पूर्व – 1 ट्रिलियन अमेरिकी डॉलर

- पूर्वी यूरोप और मध्य एशिया – 0.50 ट्रिलियन अमेरिकी डॉलर

- अफ्रीका – 0.30 ट्रिलियन अमेरिकी डॉलर

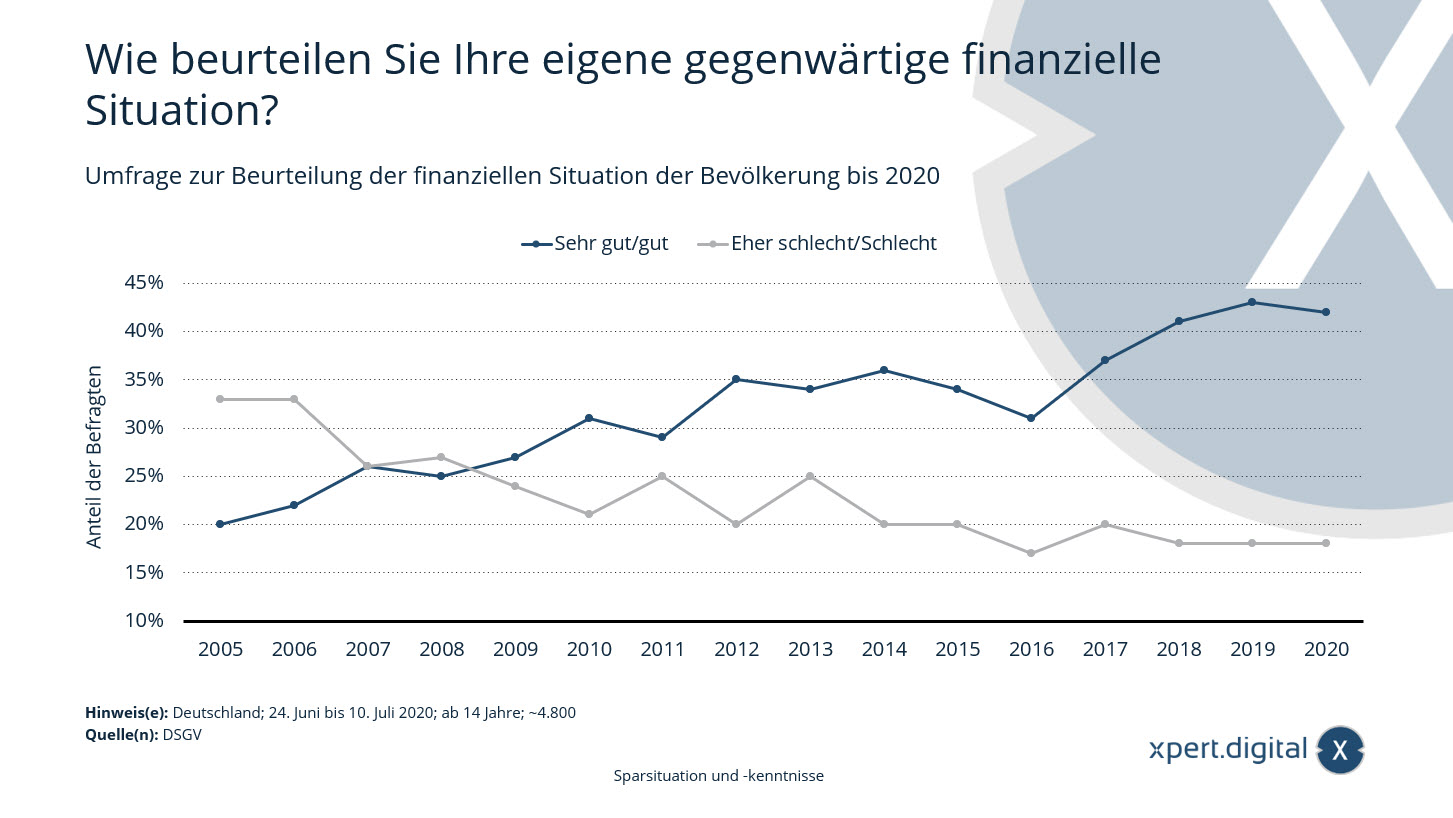

जर्मनी में जनसंख्या की वित्तीय स्थिति के आकलन पर सर्वेक्षण

जर्मनी में जनसंख्या की वित्तीय स्थिति का आकलन करने वाला सर्वेक्षण – चित्र: Xpert.Digital

जर्मन बचत बैंक संघ के 2020 वेल्थ बैरोमीटर के अनुसार, जर्मन नागरिकों की वित्तीय संतुष्टि में थोड़ी गिरावट आई है। लगभग 42 प्रतिशत जर्मन नागरिक अपनी वर्तमान वित्तीय स्थिति को बहुत अच्छी से अच्छी मानते हैं। पिछले वर्ष यह आंकड़ा 43 प्रतिशत था। हालांकि, कुल मिलाकर, पिछले 15 वर्षों में अपनी वित्तीय स्थिति से संतुष्ट लोगों का अनुपात दोगुने से अधिक हो गया है।.

2020 तक जनसंख्या की वित्तीय स्थिति के आकलन पर सर्वेक्षण:

आप अपनी वर्तमान वित्तीय स्थिति का आकलन कैसे करते हैं?

बहुत अच्छा/अच्छा

- 2005 – 20 %

- 2006 – 22 %

- 2007 – 26 %

- 2008 – 25 %

- 2009 – 27 %

- 2010 – 31 %

- 2011 – 29 %

- 2012 – 35 %

- 2013 – 34 %

- 2014 – 36 %

- 2015 – 34 %

- 2016 – 31 %

- 2017 – 37 %

- 2018 – 41 %

- 2019 – 43 %

- 2020 – 42 %

काफी बुरा/खराब

- 2005 – 33 %

- 2006 – 33 %

- 2007 – 26 %

- 2008 – 27 %

- 2009 – 24 %

- 2010 – 21 %

- 2011 – 25 %

- 2012 – 20 %

- 2013 – 25 %

- 2014 – 20 %

- 2015 – 20 %

- 2016 – 17 %

- 2017 – 20 %

- 2018 – 18 %

- 2019 – 18 %

- 2020 – 18 %

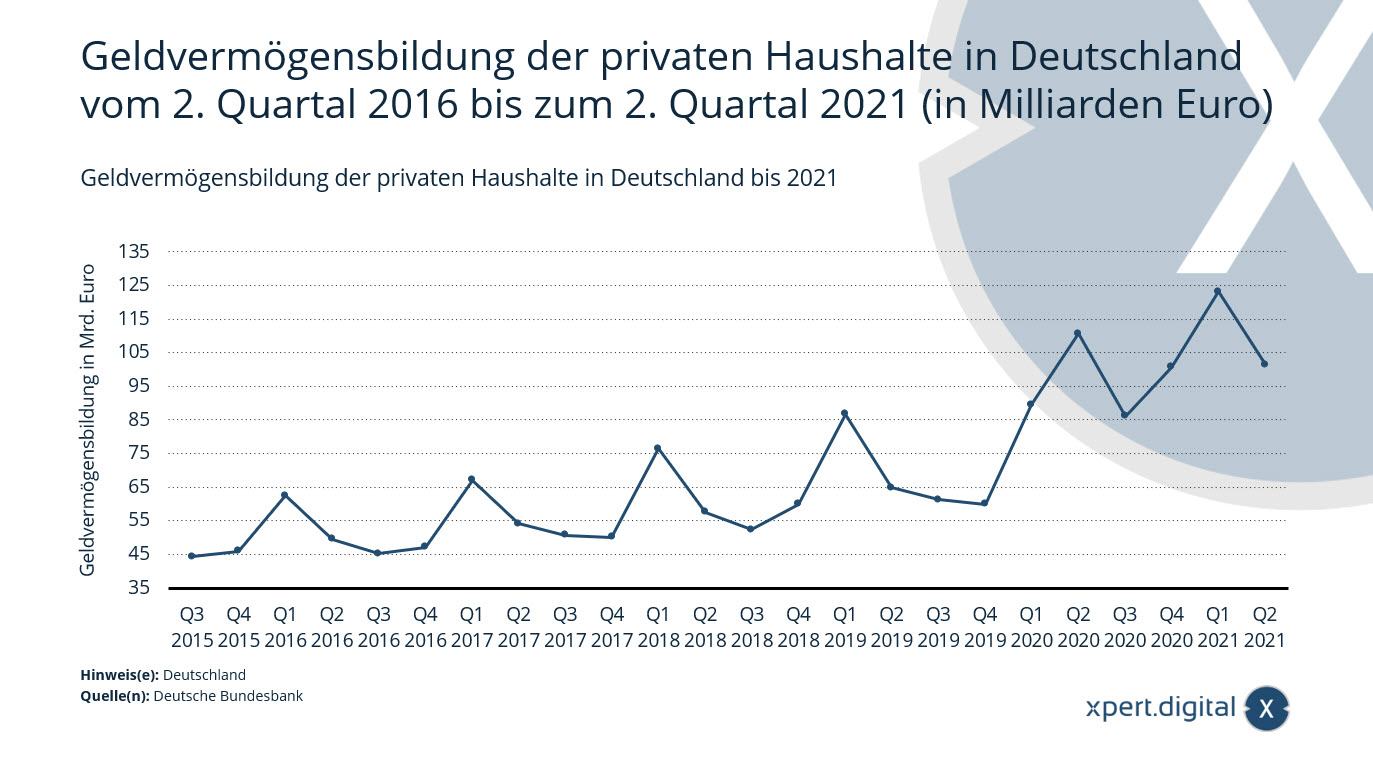

जर्मनी में निजी परिवारों द्वारा वित्तीय संपत्ति का संचय

जर्मनी में निजी परिवारों द्वारा वित्तीय संपत्ति का संचय – चित्र: Xpert.Digital

यह आँकड़ा जर्मनी में निजी परिवारों द्वारा 2016 की दूसरी तिमाही से 2021 की दूसरी तिमाही तक वित्तीय परिसंपत्तियों के संचय के विकास को दर्शाता है। 2021 की दूसरी तिमाही में निजी परिवारों द्वारा लेनदेन से संबंधित शुद्ध वित्तीय परिसंपत्ति संचय लगभग 101.4 बिलियन यूरो था।.

जर्मनी में निजी परिवारों द्वारा 2016 की दूसरी तिमाही से 2021 की दूसरी तिमाही तक अर्जित वित्तीय संपत्ति (अरब यूरो में)

- Q2 2021 - 101.4 बिलियन यूरो

- Q1 2021 - 123.2 बिलियन यूरो

- 2020 की चौथी तिमाही – 100.7 बिलियन यूरो

- Q3 2020 - 86.1 बिलियन यूरो

- Q2 2020 - 110.6 बिलियन यूरो

- Q1 2020 - 89.5 बिलियन यूरो

- 2019 की चौथी तिमाही – 59.9 बिलियन यूरो

- Q3 2019 - 61.3 बिलियन यूरो

- Q2 2019 - 64.9 बिलियन यूरो

- Q1 2019 - 86.7 बिलियन यूरो

- 2018 की चौथी तिमाही – 60 अरब यूरो

- Q3 2018 - 52.4 बिलियन यूरो

- Q2 2018 - 57.6 बिलियन यूरो

- Q1 2018 - 76.5 बिलियन यूरो

- 2017 की चौथी तिमाही – 50.1 बिलियन यूरो

- Q3 2017 - 50.7 बिलियन यूरो

- Q2 2017 - 54.1 बिलियन यूरो

- Q1 2017 - 67.1 बिलियन यूरो

- 2016 की चौथी तिमाही – 47.2 बिलियन यूरो

- Q3 2016 - 45.2 बिलियन यूरो

- Q2 2016 - 49.5 बिलियन यूरो

- Q1 2016 - 62.4 बिलियन यूरो

- 2015 की चौथी तिमाही – 46 अरब यूरो

- Q3 2015 - 44.3 बिलियन यूरो

- Q2 2015 - 47.1 बिलियन यूरो

- Q1 2015 - 54.2 बिलियन यूरो

- 2014 की चौथी तिमाही – 40.8 बिलियन यूरो

- Q3 2014 - 35.9 बिलियन यूरो

- Q2 2014 - 37.7 बिलियन यूरो

- Q1 2014 - 47.8 बिलियन यूरो

- 2013 की चौथी तिमाही – 34.3 अरब यूरो

- Q3 2013 - 30.1 बिलियन यूरो

- Q2 2013 - 35.6 बिलियन यूरो

- Q1 2013 - 41.5 बिलियन यूरो

- 2012 की चौथी तिमाही – 35.5 अरब यूरो

- Q3 2012 - 29.6 बिलियन यूरो

- Q2 2012 - 37.3 बिलियन यूरो

- Q1 2012 - 44.4 बिलियन यूरो

- 2011 की चौथी तिमाही – 34.6 बिलियन यूरो

- 2011 की तीसरी तिमाही – 29 अरब यूरो

- Q2 2011 - 31.7 बिलियन यूरो

- Q1 2011 - 43.5 बिलियन यूरो

निजी परिवारों की वित्तीय संपत्ति नए रिकॉर्ड उच्च स्तर पर

डॉयचे बुंडेसबैंक - प्रेस विज्ञप्ति - 16.07.2021 - छवि: bonoc|Shutterstock.com

2021 की पहली तिमाही में निजी परिवारों की वित्तीय संपत्ति 192 अरब यूरो बढ़कर 7,143 अरब यूरो हो गई। यह पहली बार था जब उनकी संपत्ति 7 ट्रिलियन यूरो के आंकड़े को पार कर गई। वित्तीय संपत्तियों की खरीद के अलावा, शेयरों और निवेश निधि इकाइयों के मूल्यांकन में हुई वृद्धि भी इस बढ़ोतरी का एक प्रमुख कारण थी।.

निजी परिवारों द्वारा वित्तीय परिसंपत्तियों का कुल संचय 129 अरब यूरो रहा, जो पिछली तिमाहियों की तुलना में काफी अधिक है। इसमें 27 अरब यूरो की उल्लेखनीय वृद्धि बीमा कंपनियों के दावों में भारी बढ़ोतरी के कारण हुई। 47 अरब यूरो नकद और मांग जमा में आए, जो पिछली तिमाही से कम है। कुल मिलाकर, निजी परिवार तरल या कम जोखिम वाले निवेशों को प्राथमिकता देना जारी रखे हुए हैं। साथ ही, पूंजी बाजार की गतिविधियों में निरंतर वृद्धि प्रतिफल पर बढ़ते ध्यान को दर्शाती है। निजी परिवारों ने 25 अरब यूरो मूल्य के निवेश फंड यूनिट खरीदे - जो पहले कभी नहीं हुआ था। उन्होंने कुल 3 अरब यूरो मूल्य के शेयर और अन्य इक्विटी प्रतिभूतियां भी खरीदीं, जिनमें मुख्य रूप से घरेलू कंपनियों में निवेश किया गया। इसके विपरीत, उनके ऋण प्रतिभूतियों में 3 अरब यूरो की शुद्ध कमी आई। 2021 की पहली तिमाही में वित्तीय परिसंपत्तियों में 63 अरब यूरो की मूल्य-संबंधी वृद्धि मुख्य रूप से शेयरों और निवेश फंड यूनिटों के मूल्य में वृद्धि के कारण हुई।.

लेन-देन संबंधी कारणों से घरेलू ऋण में 17 अरब यूरो की वृद्धि हुई, जो पहले की तुलना में कम है। पहली तिमाही के अंत में, उनकी देनदारियां 1,978 अरब यूरो थीं। घरेलू ऋण अनुपात 59.5 प्रतिशत था, जो 2010 के बाद से उच्चतम स्तर है। यह अनुपात देनदारियों के योग को नाममात्र सकल घरेलू उत्पाद (चार तिमाहियों का कुल योग) के सापेक्ष परिभाषित करता है। यह वृद्धि जारी है। इस विकास का कारण बढ़ते घरेलू ऋण और नाममात्र सकल घरेलू उत्पाद में लगातार हो रही वार्षिक गिरावट दोनों हैं।.

पहली तिमाही के अंत में निजी परिवारों की कुल वित्तीय संपत्ति 5,165 अरब यूरो थी।.

बाहरी वित्तपोषण में मजबूती के कारण कंपनियों के ऋण अनुपात में एक बार फिर काफी वृद्धि हो रही है।

गैर-वित्तीय निगमों के लिए बाहरी वित्तपोषण 2018 के बाद से अपने उच्चतम स्तर पर पहुँच गया, जो 90 अरब यूरो था। यह वृद्धि मुख्य रूप से अन्य देनदारियों, विशेष रूप से व्यापार देयताओं में वृद्धि के कारण हुई, जो 54 अरब यूरो तक बढ़ गईं। दो कमजोर तिमाहियों के बाद उधार लेने का महत्व भी फिर से बढ़ गया और यह 20 अरब यूरो तक पहुँच गया। 15 अरब यूरो मूल्य के शेयर और इक्विटी उपकरण जारी किए गए, जो पिछली चार तिमाहियों के औसत से थोड़ा अधिक है।.

बाहरी वित्तपोषण में हो रहे बदलावों और मूल्यांकन के महत्वपूर्ण प्रभावों के कारण गैर-वित्तीय निगमों की देनदारियों में काफी वृद्धि हुई। 2021 की पहली तिमाही के अंत में, यह राशि €7,734 बिलियन तक पहुंच गई। गैर-वित्तीय निगमों का ऋण-इक्विटी अनुपात 82.2 प्रतिशत था। यह अनुपात सकल घरेलू उत्पाद (चार तिमाहियों के कुल योग) के सापेक्ष ऋण, ऋण प्रतिभूतियों और पेंशन प्रावधानों के योग के रूप में परिकलित किया जाता है। 2020 की चौथी तिमाही में केवल 0.3 प्रतिशत अंकों की वृद्धि के बाद, इस तिमाही में वृद्धि काफी अधिक यानी 0.9 प्रतिशत अंक रही।.

सभी लेन-देन और मूल्यांकन प्रभावों को ध्यान में रखते हुए, गैर-वित्तीय निगमों की वित्तीय परिसंपत्तियों में 2021 की पहली तिमाही में €262 बिलियन की वृद्धि हुई – जो 2015 के बाद से सबसे अधिक वृद्धि है। इससे कुल परिसंपत्तियां €5,565 बिलियन तक पहुंच गईं। वित्तीय परिसंपत्तियों में लेन-देन संबंधी वृद्धि का महत्वपूर्ण योगदान €86 बिलियन रहा। लगातार चार तिमाहियों तक वित्तीय परिसंपत्तियों में कमी के बाद, गैर-वित्तीय निगमों ने वित्तीय डेरिवेटिव और कर्मचारी स्टॉक विकल्पों में अपनी हिस्सेदारी में €22 बिलियन की उल्लेखनीय वृद्धि की। व्यापार ऋण और अग्रिम भुगतान सहित अन्य प्राप्तियों ने भी वित्तीय परिसंपत्ति वृद्धि में समान रूप से महत्वपूर्ण योगदान दिया। नकद और जमा से प्राप्तियों में भी €20 बिलियन की तीव्र वृद्धि हुई। दूसरी ओर, मूल्यांकन लाभ मुख्य रूप से शेयरों और अन्य इक्विटी प्रतिभूतियों में देखा गया।.

हालांकि, वित्तीय परिसंपत्तियों की तुलना में देनदारियों में और भी अधिक तेजी से वृद्धि होने के कारण, शुद्ध वित्तीय परिसंपत्तियों में पिछली अवधि की तुलना में कहीं अधिक महत्वपूर्ण कमी आई, जो कि माइनस 2,169 बिलियन यूरो थी।.

राष्ट्रीय वित्तीय खातों और इस बीच किए गए राष्ट्रीय खातों में संशोधन के कारण, इस प्रेस विज्ञप्ति में दी गई जानकारी पिछली प्रेस विज्ञप्तियों में दी गई जानकारी से तुलनीय नहीं है।.

बेलेनबर्ग, वोह्रिंगेन, इलरिडेन और इलर्टिसन के लिए Xpert.Digital। आपकी स्वतंत्र वित्तीय योजना, धन प्रबंधन और निवेश सलाह के लिए सहायता।

Konrad Wolfenstein

मुझे आपके किसी भी प्रश्न का उत्तर देने या सहायता प्रदान करने में खुशी होगी।.

आप नीचे दिए गए संपर्क फ़ॉर्म को भरकर मुझसे संपर्क कर सकते हैं या सीधे मुझे 0731 550 40 117 ।

मैं हमारी संयुक्त परियोजना के लिए उत्सुक हूं।.

मुझे लिखें

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital एक ऐसा केंद्र है जो डिजिटलीकरण, मैकेनिकल इंजीनियरिंग, लॉजिस्टिक्स/इंट्रालॉजिस्टिक्स और फोटोवोल्टिक्स पर केंद्रित उद्योगों के लिए काम करता है।.

हमारे 360° बिजनेस डेवलपमेंट सॉल्यूशन के साथ, हम प्रतिष्ठित कंपनियों को नए कारोबार से लेकर बिक्री के बाद की सेवाओं तक में सहयोग प्रदान करते हैं।.

मार्केट इंटेलिजेंस, स्मार्ट मार्केटिंग, मार्केटिंग ऑटोमेशन, कंटेंट डेवलपमेंट, पीआर, मेल कैंपेन, पर्सनलाइज्ड सोशल मीडिया और लीड नर्चरिंग हमारे डिजिटल टूल्स का हिस्सा हैं।.

आप अधिक जानकारी इन वेबसाइटों पर पा सकते हैं: www.xpert.digital – www.xpert.solar – www.xpert.plus

संपर्क में रहें