बैंकों की नकारात्मक ब्याज दर रणनीति जारी है – चित्र: Xpert.Digital

अपडेट – 24 अक्टूबर, 2021: तीसरी तिमाही के अंत तक, कुल 392 क्रेडिट संस्थान अपने खुदरा ग्राहकों से नकारात्मक ब्याज दरें वसूल रहे हैं। इनमें से 200 से अधिक बैंकों और बचत बैंकों ने इस वर्ष नकारात्मक ब्याज दरें लागू की हैं। इसके अलावा, वित्तीय संस्थानों की बढ़ती संख्या कर-मुक्त भत्तों को कम करके या ब्याज दर को और भी नकारात्मक स्तर पर ले जाकर अपनी मौजूदा नकारात्मक ब्याज दर नीतियों को और सख्त कर रही है। यह लगभग 1,300 बैंकों के वेरिवॉक्स विश्लेषण से पता चलता है।

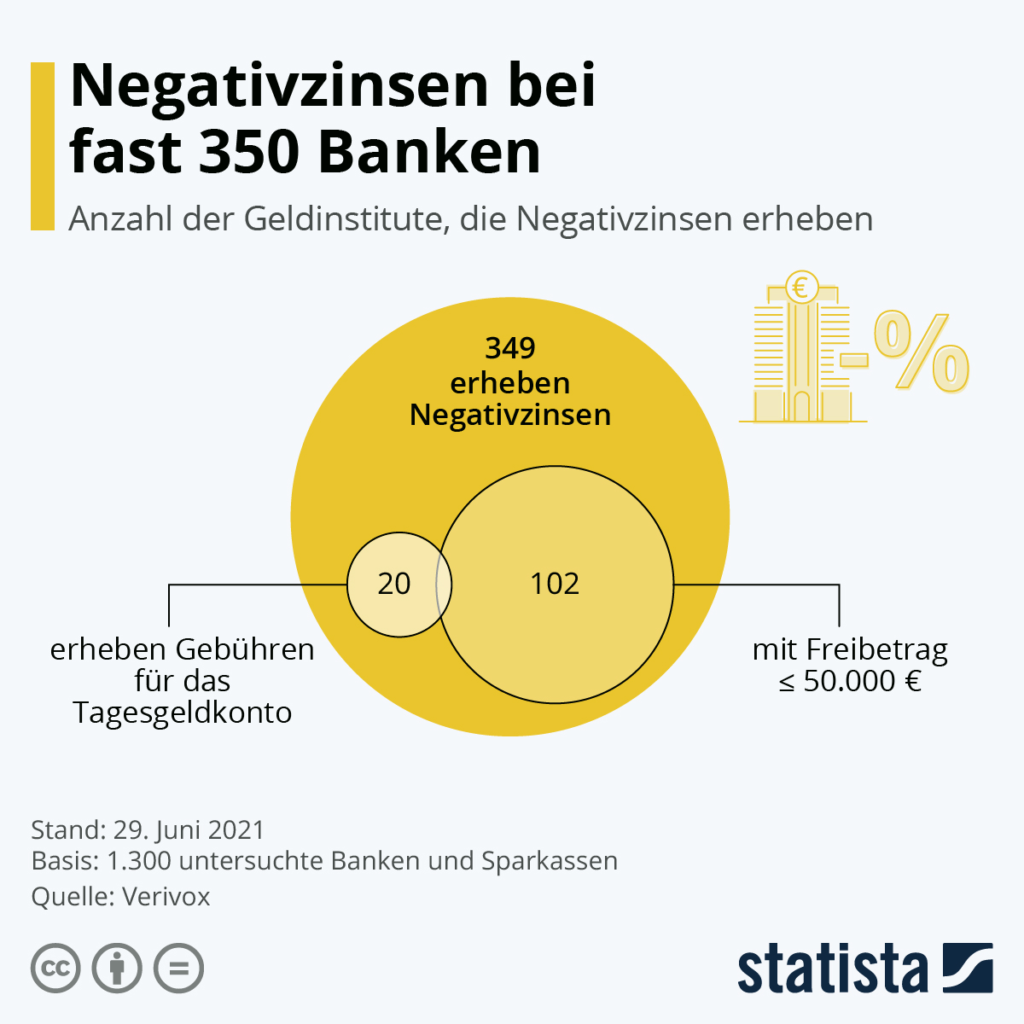

जर्मनी में बैंकों द्वारा चालू खातों में जमा बड़ी रकम पर दंडात्मक ब्याज दरें लगाना एक आम बात होती जा रही है। तुलनात्मक पोर्टल वेरिवॉक्स लगभग 349 है – जो पिछले वर्ष की तुलना में 171 अधिक है। लगभग 1,300 बैंकों और बचत बैंकों द्वारा ऑनलाइन प्रकाशित मूल्य सूचियों के विश्लेषण से पता चलता है कि लगभग 102 बैंकों में कर-मुक्त सीमा €50,000 से कम है – कुछ बैंकों में तो यह सीमा मात्र €25,000 है। बैंक ग्राहकों के लिए एक और परेशानी की बात यह है कि लगभग 30 मामलों में, आमतौर पर निःशुल्क बचत खाते पर भी शुल्क लगाया जाता है, जैसा कि चित्र में दिखाया गया है।

भविष्य में स्थिति और भी खराब होने की संभावना है। इस स्थिति का मुख्य कारण यूरोपीय केंद्रीय बैंक (ईसीबी) की मौद्रिक नीति है। चूंकि वाणिज्यिक बैंकों को वर्तमान में ईसीबी में जमा अतिरिक्त धनराशि पर 0.5 प्रतिशत ब्याज देना पड़ता है, इसलिए इसका व्यापक बोझ बैंक ग्राहकों पर ही पड़ता है।.

लगभग 350 बैंकों में नकारात्मक ब्याज दरें – चित्र: स्टेटिस्टा

लगभग 400 बैंकों में पहले से ही नकारात्मक ब्याज दरें लागू हैं - कई संस्थान ब्याज दरों और कर-मुक्त भत्तों को और भी कम करने की कोशिश कर रहे हैं।

नकारात्मक ब्याज दरें – चित्र: एम. शुप्पिच|Shutterstock.com

तीसरी तिमाही के अंत में, कुल 392 ऋण संस्थान अपने खुदरा ग्राहकों से नकारात्मक ब्याज दरें वसूल रहे थे। इनमें से 200 से अधिक बैंकों और बचत बैंकों ने इस वर्ष नकारात्मक ब्याज दरें लागू की हैं। इसके अलावा, वित्तीय संस्थानों की बढ़ती संख्या कर-मुक्त भत्तों को कम करके या ब्याज दर को और भी नकारात्मक स्तर पर ले जाकर अपनी मौजूदा नकारात्मक ब्याज दर नीतियों को और भी सख्त कर रही है। यह लगभग 1,300 बैंकों के वेरिवॉक्स विश्लेषण से पता चलता है।.

ब्याज दरों में नकारात्मक रुझान के खत्म होने की कोई संभावना नजर नहीं आ रही है।

विश्लेषण किए गए बैंकों में से 392 बैंक वर्तमान में निजी बचत, चालू या समीक्षित खातों में जमा राशि पर नकारात्मक ब्याज दर वसूलते हैं। यह संख्या वर्ष की शुरुआत की तुलना में 214 अधिक है। पिछले तीन महीनों में यह संख्या 43 बैंकों से बढ़ी है; जून के अंत तक, 349 वित्तीय संस्थान नकारात्मक ब्याज दर वसूल रहे थे।.

वेरिवॉक्स फाइनेंसवेरग्लिच जीएमबीएच के प्रबंध निदेशक ओलिवर मायर कहते हैं, “नकारात्मक ब्याज दरों में अभी भी काफी तेजी देखने को मिल रही है, लेकिन जहां साल की पहली छमाही में लगभग हर दिन नए बैंक कस्टडी फीस लागू कर रहे थे, वहीं फिलहाल इस गति में कुछ कमी आई है। हालांकि, नकारात्मक ब्याज दरों का यह चलन अभी खत्म होने की कोई उम्मीद नहीं दिख रही है।”

कई बैंक अपनी शर्तों और नियमों को सख्त कर रहे हैं।

इसके विपरीत: ज़्यादा से ज़्यादा बैंक अपनी मौजूदा नकारात्मक ब्याज दर की शर्तों को और सख्त कर रहे हैं। वे या तो ब्याज दर को और भी कम करके नकारात्मक स्तर पर ले जा रहे हैं या छूट की सीमा को घटा रहे हैं, ताकि नकारात्मक ब्याज दरें छोटी रकम पर भी लागू हो सकें। अकेले तीसरी तिमाही में ही 30 बैंकों ने अपनी मौजूदा नकारात्मक ब्याज दर के नियमों को और सख्त कर दिया है – इस साल अब तक 68 संस्थान ऐसा कर चुके हैं।.

अपने विश्लेषण के लिए, वेरिवॉक्स लगभग 1,300 बैंकों और बचत बैंकों की वेबसाइटों पर प्रदर्शित नियमों और शर्तों का लगातार मूल्यांकन करता है। ओलिवर मायर बताते हैं, "हालांकि, सभी बैंक अपनी वेबसाइटों पर नकारात्मक ब्याज दरों को पारदर्शी और स्पष्ट रूप से प्रकाशित नहीं करते हैं। इसलिए, बड़ी संख्या में ऐसे मामले हैं जिनकी रिपोर्ट नहीं की जाती है, और वास्तव में, 392 से कहीं अधिक बैंक नकारात्मक ब्याज दरें वसूल रहे होंगे।"

छोटे और मध्यम आकार के खाते भी प्रभावित होते हैं।

लंबे समय तक, केवल अत्यंत धनी बचतकर्ताओं को ही ऋणात्मक ब्याज दरें चुकानी पड़ती थीं। यदि बैंक अभिरक्षा शुल्क लेते भी थे, तो वे लगभग हमेशा €100,000 या उससे अधिक की उच्च छूट प्रदान करते थे। लेकिन यह सीमा अब कम हो गई है। अब, कम से कम 135 बैंक €50,000 या उससे कम की कुल खाता राशि पर ऋणात्मक ब्याज दरें वसूलते हैं। कुछ मामलों में, €5,000 या €10,000 जैसी कम राशि पर भी ऋणात्मक ब्याज दरें ली जाती हैं।.

माइनस 0.5 प्रतिशत – यह वह दंडात्मक ब्याज दर है जो बैंक स्वयं यूरोपीय केंद्रीय बैंक में जमा की गई अपनी अतिरिक्त जमा राशि के एक हिस्से पर चुकाते हैं। वेरिवॉक्स के विश्लेषण में शामिल अधिकांश संस्थान अपनी जमा राशि के लिए शुल्क इसी दर पर निर्धारित करते हैं। तेरह बैंक तो इससे भी आगे बढ़कर नकारात्मक ब्याज दरें अपनाते हैं, जो अपने ग्राहकों से 0.55 से 1 प्रतिशत तक का दंडात्मक ब्याज वसूलते हैं।.

रातोंरात जमा किए गए धन खातों के लिए शुल्क: अप्रत्यक्ष रूप से नकारात्मक ब्याज दरें

नकारात्मक ब्याज दरें हमेशा स्पष्ट रूप से नहीं बताई जातीं। कुल 21 बैंक और बचत बैंक अपने आम तौर पर निःशुल्क बचत खातों पर शुल्क लेते हैं। ग्राहक के दृष्टिकोण से, इसका परिणाम प्रभावी रूप से नकारात्मक ब्याज दर के रूप में होता है। खाते में जमा राशि कम हो जाती है, भले ही बैंक 0.00 या 0.01 प्रतिशत की ब्याज दर का विज्ञापन करे। इन 21 बैंकों में से ग्यारह बैंक केवल शुल्क तक ही सीमित नहीं हैं; वे नाममात्र का नकारात्मक ब्याज भी वसूलते हैं।.

नकारात्मक ब्याज दरें प्रकृति का नियम नहीं हैं।

बचतकर्ताओं के लिए महत्वपूर्ण: ऋणदाता मौजूदा अनुबंधों में मनमाने ढंग से नकारात्मक ब्याज दरें लागू नहीं कर सकते। इसलिए, मूल्य सूची में प्रकाशित होने पर, अभिरक्षा शुल्क प्रारंभ में केवल नए ग्राहकों पर लागू होता है। यदि कोई बैंक अपने मौजूदा ग्राहकों से भी नकारात्मक ब्याज दरें वसूलना चाहता है, तो उसे उनके साथ अलग से समझौता करना होगा।.

इस स्थिति में, उपभोक्ता या तो अपने पैसे को कई बैंकों में इस तरह बांट सकते हैं कि वे कर-मुक्त सीमा से नीचे रहें, या वे नकारात्मक ब्याज दरों के बिना निवेश के विकल्प तलाश सकते हैं। ओलिवर मायर कहते हैं, "लगातार जारी कम ब्याज दर नीति के कारण ऋण संस्थान मुश्किल स्थिति में हैं, लेकिन नकारात्मक ब्याज दरें अपरिहार्य नहीं हैं।" "बाजार के विश्लेषण से पता चलता है कि बिना कस्टडी शुल्क के भी काम चल सकता है।" अन्य यूरोपीय देशों के शीर्ष बैंक वर्तमान में जमाकर्ताओं को रातोंरात जमा पर 0.3 प्रतिशत तक ब्याज दे रहे हैं। जर्मन जमा सुरक्षा प्रदाता 0.11 प्रतिशत तक ब्याज दे रहे हैं। जो लोग दो साल की निश्चित अवधि के लिए निवेश करते हैं, वे 1 प्रतिशत से अधिक ब्याज कमा सकते हैं।.

मुझे लिखें

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital एक ऐसा केंद्र है जो डिजिटलीकरण, मैकेनिकल इंजीनियरिंग, लॉजिस्टिक्स/इंट्रालॉजिस्टिक्स और फोटोवोल्टिक्स पर केंद्रित उद्योगों के लिए काम करता है।.

हमारे 360° बिजनेस डेवलपमेंट सॉल्यूशन के साथ, हम प्रतिष्ठित कंपनियों को नए कारोबार से लेकर बिक्री के बाद की सेवाओं तक में सहयोग प्रदान करते हैं।.

मार्केट इंटेलिजेंस, स्मार्ट मार्केटिंग, मार्केटिंग ऑटोमेशन, कंटेंट डेवलपमेंट, पीआर, मेल कैंपेन, पर्सनलाइज्ड सोशल मीडिया और लीड नर्चरिंग हमारे डिजिटल टूल्स का हिस्सा हैं।.

आप अधिक जानकारी इन वेबसाइटों पर पा सकते हैं: www.xpert.digital – www.xpert.solar – www.xpert.plus

संपर्क में रहें