पूंजीगत विरोधाभास: यूरोप में ओपनएआई और टेस्ला क्यों असफल हो जाते – यह डर नहीं, बल्कि सोचने का "अलग" तरीका है – चित्र: Xpert.Digital

अन्वेषण के बजाय शोषण: यूरोपीय निवेशकों की व्यवस्थित अनुकूलन सोच

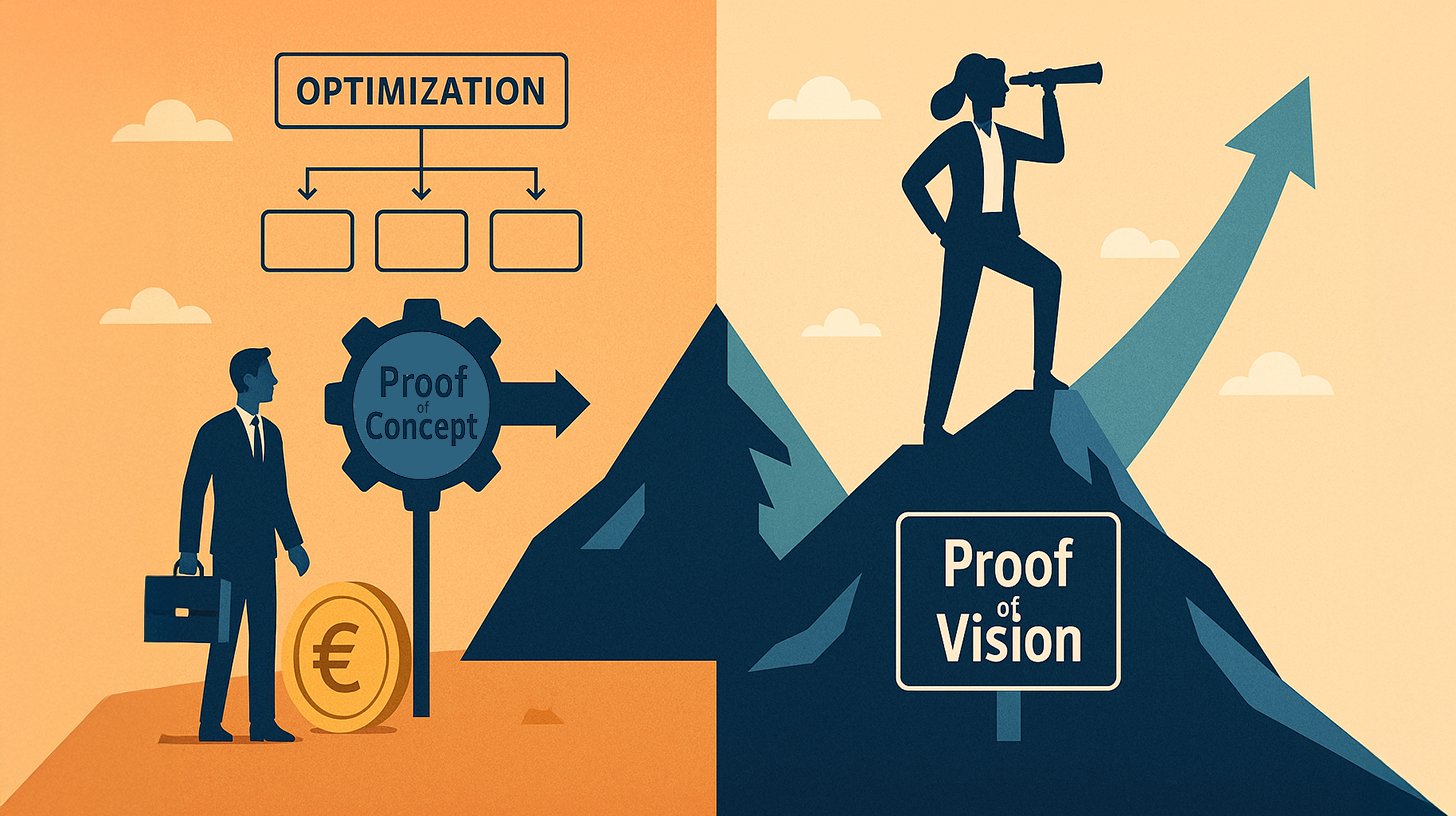

अवधारणा का प्रमाण बनाम दृष्टि का प्रमाण: यूरोप की तकनीकी पिछड़ापन का असली कारण

सर्च इंजन से लेकर आर्टिफिशियल इंटेलिजेंस तक, हमारे रोज़मर्रा के जीवन को आकार देने वाली तकनीकी क्रांतियाँ लगभग पूरी तरह से अमेरिका से ही क्यों आती हैं, जबकि यूरोप, उत्कृष्ट शोध और पर्याप्त पूँजी के बावजूद, अक्सर एक मूकदर्शक ही बना रहता है? इस प्रश्न का उत्तर केवल जोखिम उठाने की क्षमता या नौकरशाही की ओर इशारा करने से कहीं अधिक जटिल है।

निम्नलिखित लेख अमेरिकी और यूरोपीय निवेशकों के डीएनए के बीच मूलभूत अंतरों का गहन विश्लेषण करता है। यह तर्क देता है कि महत्वपूर्ण विभाजन वित्तीय नहीं, बल्कि ज्ञानमीमांसा संबंधी है। जहाँ यूरोप "शोषण" के प्रतिमान में फँसा हुआ है और निवेश को "अवधारणा के प्रमाण" से सख्ती से जोड़ता है—अर्थात, पिछले आँकड़ों के आधार पर व्यवहार्यता का प्रदर्शन—वहीं सिलिकॉन वैली "दृष्टि के प्रमाण" के सिद्धांत पर काम करती है।

जानें कि स्पेसएक्स या ओपनएआई जैसी कंपनियों को यूरोपीय मानकों के हिसाब से पूँजी की गैर-ज़िम्मेदाराना बर्बादी क्यों माना जाता था, और कैसे अमेरिका की पैटर्न का अनुमान लगाने की क्षमता एक ऐसी आर्थिक वास्तविकता का निर्माण कर रही है जो व्यवस्थित रूप से पुराने महाद्वीप को पीछे छोड़ रही है। सूचना के मूल्य, निर्णय लेने की गति और अपनी सुरक्षा के लिए हम जो कीमत चुकाते हैं, उसकी पड़ताल।

इससे संबंधित:

अमेरिकी वीसी ने एलन मस्क में वह देखा जो यूरोपीय लोगों ने नहीं देखा: पैटर्न पहचानने की कला

यूरोपीय और अमेरिकी निवेशकों के बीच मूलभूत अंतर उपलब्ध पूँजी की मात्रा में नहीं, बल्कि उस ज्ञानमीमांसीय ढाँचे में है जिसके तहत यह पूँजी आवंटित की जाती है। यह सिद्धांत ओपनएआई, टेस्ला, स्पेसएक्स और अन्य परिवर्तनकारी कंपनियों की सफलता की कहानियों द्वारा अनुभवजन्य रूप से समर्थित है, जबकि यूरोपीय प्रौद्योगिकी कंपनियाँ, महत्वपूर्ण प्रारंभिक अवसरों और उपलब्ध प्रतिभाओं के बावजूद, प्रमुख वैश्विक बाजारों पर अपना दबदबा बनाने में व्यवस्थित रूप से विफल रही हैं। इसका कारण मुख्यतः नवाचार या बुद्धिमत्ता का अभाव नहीं है, बल्कि इस बात की विपरीत समझ है कि निवेश निर्णयों के लिए कौन सी जानकारी प्रासंगिक है और ये निर्णय कब लिए जाने चाहिए।

अमेरिकी वित्तपोषण का विरोधाभास और पैटर्न पहचान की कला

तर्कसंगत पूँजी आवंटन के पारंपरिक मानदंडों के अनुसार सिलिकॉन वैली के धन प्रवाह का विश्लेषण करने पर शुरुआत में एक विरोधाभासी तस्वीर सामने आती है। सैम ऑल्टमैन को ओपनएआई के लिए न केवल लाखों, बल्कि अरबों डॉलर मिले, जबकि इन निवेशों के समय कंपनी का न तो कोई खास राजस्व था और न ही लगातार मुनाफा। एलोन मस्क की टेस्ला को एक ऐसे मूल्यांकन पर वित्तपोषित किया गया जो पारंपरिक गणितीय मॉडलों के आधार पर पूरी तरह से अविश्वसनीय लगता था। रॉकेट तकनीक में क्रांति लाने वाली कंपनी स्पेसएक्स को भारी मात्रा में पूँजी मिली, जबकि स्थापित अंतरिक्ष उद्योग ने इस दृष्टिकोण को ही विफल घोषित कर दिया था। एक यूरोपीय निवेशक के नज़रिए से, ये फैसले शुद्ध अटकलें, यहाँ तक कि बेतहाशा पूँजी विनाश प्रतीत होते हैं।

हालाँकि, यही वह निर्णय है जहाँ राय अलग-अलग होती है। जहाँ यूरोपीय निवेशक इन लेन-देनों को तर्कहीन मानते हैं, वहीं अमेरिकी वेंचर कैपिटल फंडों ने कुछ अलग पहचाना: उन्होंने ऐसे पैटर्न पहचाने जिन्हें किसी भी पारंपरिक वित्तीय रिपोर्ट में नहीं पकड़ा जा सकता था। उन्होंने ऐसे संस्थापकों को देखा जिनमें ध्यान केंद्रित करने की असामान्य क्षमता थी। उन्होंने ऐसे बाज़ार देखे जो अभी अस्तित्व में नहीं थे, लेकिन अनिवार्य रूप से साकार होंगे। उन्होंने ऐसे तकनीकी रास्ते देखे जहाँ पहला कदम ही घातीय लाभ लाएगा। यह अटकलबाज़ी नहीं है; यह सटीक पैटर्न पहचान है।

विधि विवाद: अवधारणा का प्रमाण बनाम दृष्टि का प्रमाण

यूरोपीय निवेशक एक अलग स्तरित मॉडल पर काम करते हैं। वे अवधारणा के प्रमाण की मांग करते हैं। इसका मतलब है कि बड़ी राशि का निवेश करने से पहले, व्यवहार्यता का प्रदर्शन पहले ही हो जाना चाहिए। प्रोटोटाइप मौजूद होने चाहिए, आदर्श रूप से शुरुआती ग्राहक प्रमाण के साथ। मूल्यांकन ऐतिहासिक मानदंडों से गहराई से जुड़ा होता है। बातचीत गुणकों और लाभ पूर्वानुमानों के इर्द-गिर्द घूमती है। एक लाभदायक वित्तीय वर्ष न केवल वांछनीय है, बल्कि कई मामलों में एक बड़े फंडिंग दौर के लिए एक वास्तविक शर्त भी है।

इसके विपरीत, अमेरिकी मानसिकता "दूरदर्शिता के प्रमाण" की अवधारणा पर काम करती है। यह कार्य-कारण संबंध का एक मौलिक उलटाव है। यहाँ, पूंजी इसलिए नहीं दी जाती क्योंकि सफलता का प्रमाण मौजूद है, बल्कि इसलिए दी जाती है क्योंकि यह प्रमाण दिया गया है कि संस्थापक या संस्थापक टीम में एक विशिष्ट भविष्य बनाने की क्षमता है। ओपनएआई को धन इसलिए मिला क्योंकि सैम ऑल्टमैन और उनकी टीम ने उस दिशा को पहचान लिया था जिसमें कृत्रिम बुद्धिमत्ता विकसित हो रही थी और क्योंकि उन्होंने उस दिशा में पूरी स्पष्टता के साथ आगे बढ़ने की क्षमता का प्रदर्शन किया था। यह प्रमाण राजस्व देने वाला कोई कार्यशील उत्पाद नहीं था, बल्कि दूरदर्शिता और रणनीतिक संकल्प की प्रदर्शित क्षमता थी।

इससे संबंधित:

शोषण बनाम अन्वेषण: आर्थिक सिद्धांत

यह संगठनात्मक अनुसंधान की एक प्रसिद्ध अवधारणा, जिसे संगठनात्मक उभयपक्षीयता कहा जाता है, से मेल खाता है। यह अवधारणा क्रिया के दो मूलभूत तरीकों के बीच अंतर करती है: शोषण और अन्वेषण। शोषण का अर्थ है पहले से ज्ञात प्रक्रियाओं, बाज़ारों और तकनीकों का अनुकूलन। इसका उद्देश्य मौजूदा संरचनाओं से अधिकतम मूल्य निकालना, दक्षता में वृद्धि प्राप्त करना और मौजूदा स्थिति को सुरक्षित रखना है। दूसरी ओर, अन्वेषण का अर्थ है पूरी तरह से नए रास्तों, बाज़ारों और तकनीकों की सक्रिय रूप से खोज करना। यह उच्च विफलता दर को सहन करता है क्योंकि इसका लक्ष्य तत्काल लाभ कमाना नहीं, बल्कि संभावित रूप से घातीय मापनीयता वाले क्षेत्रों की खोज करना है।

ऐतिहासिक रूप से, यूरोपीय निवेशक आधार शोषण में अत्यधिक विशेषज्ञता प्राप्त कर चुका है। प्रमुख यूरोपीय वित्तीय संस्थान ऐसे समय में उभरे जब स्थिरता और पूर्वानुमानशीलता पूंजीवाद की परिभाषित विशेषताएँ थीं। बैंकिंग और बीमा प्रणालियाँ प्रशासनिक संस्थाओं के रूप में डिज़ाइन की गई थीं। यूरोप में आधुनिक निजी इक्विटी फर्में भी अंततः इसी पैटर्न के अनुसार काम करती हैं: वे स्थापित कंपनियों का अधिग्रहण करती हैं, प्रक्रियाओं को अनुकूलित करती हैं, लागत कम करती हैं, परिचालन दक्षता बढ़ाती हैं, और फिर लाभ पर बेचती हैं। मौजूदा मूल्य को अधिकतम करने की दृष्टि से यह अत्यधिक लाभदायक है।

हालाँकि, अमेरिकी निवेशक वर्ग अन्वेषण में विशेषज्ञता रखता है, खासकर देश के बसने और स्थापना के इतिहास के कारण। वे अनिश्चितता में निवेश करने के आदी हैं। ऐतिहासिक रूप से, उन्होंने देखा है कि नए बाजार मौजूदा ढाँचों के अनुकूलन से नहीं, बल्कि आमूल-चूल नवाचार से उभरते हैं। उन्होंने इस विश्वास को आत्मसात कर लिया है कि सबसे बड़ा लाभ मौजूदा व्यवसायों के अनुकूलन से नहीं, बल्कि पूरी तरह से नई श्रेणियाँ बनाने से आता है।

शोषण का यूरोपीय प्रभुत्व

1. संगठनात्मक अनुसंधान में: “क्षमता जाल”

शोषण बनाम अन्वेषण के संदर्भ में यह सबसे तकनीकी रूप से सटीक शब्द है।

व्याख्या: एक संगठन अपने मौजूदा कार्यों में अधिकाधिक निपुण हो जाता है (शोषण)। अल्पकालिक सफलता और अधिकतम लाभ प्राप्त होने के कारण, वह इस अनुकूलन में और अधिक निवेश करता है। हालांकि, इससे नए रास्ते खोजने की उसकी क्षमता कम हो जाती है (अन्वेषण)।

मूल सोच यह है: "हम अपने मौजूदा कार्यों को और भी अधिक कुशलता से करेंगे।"

2. रणनीतिक: वृद्धिवाद (या वृद्धिशील सोच)

स्पष्टीकरण: इसमें मौलिक नवाचारों (विघटनकारी नवाचार) के बजाय मौजूदा उत्पादों या प्रक्रियाओं में क्रमिक सुधारों पर ध्यान केंद्रित किया जाता है।

इसके पीछे मूल विचार यह है कि भविष्य को अतीत की एक रैखिक निरंतरता के रूप में देखा जाता है, जिसे केवल अनुकूलित करने की आवश्यकता है।

3. आर्थिक/प्रणाली-सैद्धांतिक: पथ निर्भरता

स्पष्टीकरण: निर्णय अतीत की घटनाओं और मौजूदा संरचनाओं (निवेश, बुनियादी ढांचा, मानसिक मॉडल) से प्रभावित होते हैं। लोग परिचित मार्ग पर ही चलते रहते हैं क्योंकि मार्ग बदलना बहुत महंगा या जोखिम भरा लगता है।

इसके पीछे मूल सोच यह है: "नया बुनियादी ढांचा बनाने की बजाय मौजूदा बुनियादी ढांचे का उपयोग करना अधिक तर्कसंगत है।"

4. मनोवैज्ञानिक: हानि से बचने की प्रवृत्ति और यथास्थिति पूर्वाग्रह

स्पष्टीकरण: संभावित लाभों की तुलना में हानियों को अधिक महत्व देने की मनोवैज्ञानिक प्रवृत्ति। शोषण में लाभ निश्चित होता है (भले ही सीमित हो), जबकि अन्वेषण में हानि संभव है।

इसके पीछे मूल विचार यह है: "हाथ में आया एक पक्षी झाड़ी में बैठे दो पक्षियों से बेहतर है।" (सुरक्षा उन्मुखीकरण)।

5. संदर्भ में: अनुभववाद / "अवधारणा का प्रमाण" मानसिकता

यह एक अनुभववादी-प्रशासनिक दृष्टिकोण है।

इसका स्पष्टीकरण यह है कि व्यक्ति केवल उसी बात पर विश्वास करता है जो आंकड़ों (अनुभवजन्य प्रमाण) द्वारा समर्थित हो। निर्णय दूरदर्शिता (दृष्टि) के बजाय अतीत (रिपोर्टिंग) पर आधारित होते हैं।

इसके पीछे मूल विचार यह है: "प्रमाणित आंकड़ों के बिना कोई निवेश नहीं।"

जब कोई व्यक्ति व्यवस्थित रूप से शोषण का चयन करता है, तो इसे प्रायः अनुकूलन या संरक्षण की मानसिकता कहा जाता है, जिससे सक्षमता के जाल में फंसने का खतरा रहता है।

🎯🎯🎯 Xpert.Digital की व्यापक, पांच-स्तरीय विशेषज्ञता का लाभ उठाएं, जो एक ही विस्तृत सेवा पैकेज में उपलब्ध है | BD, R&D, XR, PR और डिजिटल विजिबिलिटी ऑप्टिमाइजेशन

Xpert.Digital की व्यापक, पांच-स्तरीय विशेषज्ञता से लाभ उठाएं | अनुसंधान एवं विकास, एक्सआर, जनसंपर्क और डिजिटल दृश्यता अनुकूलन - चित्र: Xpert.Digital

Xpert.Digital के पास विभिन्न उद्योगों का गहन ज्ञान है। इससे हमें आपकी विशिष्ट बाजार श्रेणी की आवश्यकताओं और चुनौतियों के अनुरूप सटीक रणनीतियाँ विकसित करने में मदद मिलती है। बाजार के रुझानों का निरंतर विश्लेषण और उद्योग के विकास पर नज़र रखकर, हम सक्रिय रूप से कार्य कर सकते हैं और नवीन समाधान प्रस्तुत कर सकते हैं। अनुभव और विशेषज्ञता का यह संयोजन अतिरिक्त मूल्य उत्पन्न करता है और हमारे ग्राहकों को निर्णायक प्रतिस्पर्धी लाभ प्रदान करता है।.

अधिक जानकारी यहाँ:

क्लाउड कंप्यूटिंग, एआई और स्पेसएक्स में यूरोप क्यों पिछड़ गया है - और प्रूफ ऑफ विज़न इसमें कैसे बदलाव ला रहा है

अवधारणा का प्रमाण यूरोप को धीमा कर देता है: अमेरिकी निवेशक ओपनएआई और स्पेसएक्स में क्या अलग कर रहे हैं

तकनीकी पिछड़ापन और स्केलिंग की बाधा

यह संगठनात्मक विषमता उल्लेखनीय सटीकता के साथ स्पष्ट करती है कि पिछले दो दशकों की तकनीकी क्रांतियाँ लगभग पूरी तरह से अमेरिका में ही क्यों उत्पन्न हुई हैं। क्लाउड क्रांति यूरोप में नहीं हुई, हालाँकि यूरोपीय इंजीनियर इसे शुरू करने में सक्षम थे। यूरोपीय प्रयोगशालाओं में कृत्रिम बुद्धिमत्ता का बोलबाला नहीं था, हालाँकि वहाँ अनुसंधान उत्कृष्टता मौजूद थी। सामाजिक परिस्थितियाँ मौजूद होने के बावजूद, सोशल मीडिया यूरोपीय स्टार्टअप्स से नहीं उभरा। यह बुद्धिमत्ता या तकनीकी ज्ञान का प्रश्न नहीं है, बल्कि अनिश्चितता के एक विशेष रूप में पूंजी निवेश करने की इच्छा का प्रश्न है।

इन दोनों दुनियाओं के अलग होने का निर्णायक क्षण महत्वपूर्ण स्केलिंग चरण में आता है। ओपनएआई जैसी कंपनी को यूरोपीय निवेश परिवेश में बड़े भाषा मॉडलों को प्रशिक्षित करने हेतु आवश्यक गहन कंप्यूटिंग अवसंरचना में निवेश करने हेतु आवश्यक पूंजी कभी नहीं मिलती। यूरोपीय निवेशक लाभदायक, एकल-मार्ग अर्थव्यवस्थाओं की मांग करते। वे बाजार सत्यापन की मांग करते। वे जैविक विकास की मांग करते। ये सभी प्रश्न ऐसे थे जिनका उस समय तक किसी भी निश्चितता के साथ उत्तर नहीं दिया जा सकता था। हालाँकि, अमेरिका में, महत्वपूर्ण प्रश्न अलग तरह से प्रस्तुत किया गया था: यदि हम मान लें कि भविष्य बड़े भाषा मॉडलों पर हावी है, तो इस भविष्य को साकार करने के लिए हमें कितनी पूंजी की आवश्यकता होगी? यह एक बिल्कुल अलग प्रश्न है और इसके बिल्कुल अलग उत्तर हैं।

इससे संबंधित:

निर्णय लेने की लय और प्रत्याशा का मूल्य

मानसिकता में इस मूलभूत अंतर के साथ एक लय प्रभाव भी जुड़ा है। यूरोपीय निवेशक दीर्घकालिक योजना और स्थिरता पर ध्यान केंद्रित करने वाली गति से काम करते हैं। धन किस्तों में जारी किया जाता है। लक्ष्य हासिल करना ज़रूरी है। अगला वित्तपोषण दौर बहुत विशिष्ट मानदंडों को पूरा करने पर निर्भर करता है। इससे अवसर की पहचान और पूंजी आवंटन के बीच स्वाभाविक रूप से देरी होती है। इस देरी के दौरान, अवसर गायब हो जाते हैं।

दूसरी ओर, अमेरिकी निवेशक एक अलग गति से काम करते हैं। महत्वपूर्ण निर्णय अपेक्षाकृत तेज़ी से लिए जाते हैं, लेकिन फिर भी भारी मात्रा में पूँजी और दृढ़ प्रतिबद्धता के साथ। ओपनएआई में निवेश करने वाले वेंचर कैपिटल फंड ने ऐसा आरक्षित परीक्षण पूँजी से नहीं, बल्कि अपने पोर्टफोलियो से पर्याप्त धनराशि से किया। इससे एक अलग तरह का संरेखण बनता है। निवेशक कंपनी की सफलता पर अत्यधिक निर्भर होता है।

एक और अक्सर अनदेखा किया जाने वाला पहलू यह है कि जानकारी का मूल्यांकन कैसे किया जाता है। अवधारणा के लाभ की तलाश करने वाला एक यूरोपीय निवेशक मूलतः जानकारी के बारे में एक विशिष्ट सिद्धांत पर काम कर रहा होता है। यह सिद्धांत कहता है कि मौजूदा, विश्वसनीय जानकारी ही निर्णयों का मानदंड है। जितनी कम अनिश्चितता, उतना ही अधिक तर्कसंगत निर्णय। दूरदर्शिता के प्रमाण की तलाश करने वाला एक अमेरिकी निवेशक जानकारी के बारे में एक अलग सिद्धांत पर काम करता है। यह कहता है कि भविष्य की जानकारी का अनुमान लगाने और उसके आधार पर सुसंगत रूप से कार्य करने की क्षमता वर्तमान जानकारी से अधिक मूल्यवान है। एक संस्थापक जो दुनिया से पहले देख सकता है, वह भविष्य को आकार देगा।

यह केवल एक मनोवैज्ञानिक अंतर नहीं है। इसके ठोस आर्थिक परिणाम हैं। जैसे-जैसे दुनिया तेज़ी से बदल रही है, पूर्वानुमानित निर्णय लेने की क्षमता, सूचित निर्णय लेने की क्षमता से ज़्यादा मूल्यवान होती जा रही है। यही "प्रूफ़ ऑफ़ विज़न" के पीछे का केंद्रीय सिद्धांत है। यह काल्पनिक नहीं है, बल्कि आर्थिक सिद्धांतों से सटीक रूप से व्युत्पन्न है।

एक उदाहरण: स्पेसएक्स का मूल्यांकन

एक ठोस उदाहरण इसे स्पष्ट करता है: एक यूरोपीय निवेशक 2015 में एलोन मस्क के अंतरिक्ष कार्यक्रम में निवेश नहीं करता। कंपनी में लाभदायक, मानकीकृत अर्थव्यवस्थाओं का अभाव था। विकास लागत बहुत अधिक और पूरी तरह से अप्रत्याशित थी। स्थापित अंतरिक्ष उद्योग ने इस उद्यम का मज़ाक उड़ाया। यूरोपीय मूल्यांकन के दृष्टिकोण से, यह एक अपरिमेय जोखिम था। हालाँकि, एक अमेरिकी निवेशक ने पूछा: यदि एक निजी अंतरिक्ष उद्योग भविष्य है, यदि रॉकेट प्रक्षेपण लागत कई गुना कम हो जाती है, यदि यह एक वाणिज्यिक अंतरिक्ष अर्थव्यवस्था के लिए पूर्वापेक्षा है, तो हमें अभी निवेश करना चाहिए इससे पहले कि कोई और निवेश करे। स्पेसएक्स अब दुनिया की सबसे मूल्यवान निजी कंपनियों में से एक है। यह अंतर आकस्मिक नहीं है।

शासन संरचनाएँ: नियंत्रण बनाम प्रत्यायोजित विश्वास

शासन और नियंत्रण में भी अंतर स्पष्ट है। यूरोपीय निवेशक नियंत्रण की स्थिति से काम करते हैं। वे बोर्ड में जगह चाहते हैं। वे विस्तृत रिपोर्टिंग संरचना चाहते हैं। वे समझना चाहते हैं कि क्या हो रहा है। यह पारंपरिक पोर्टफोलियो प्रबंधन मॉडल है, जो वित्तीय सिद्धांत और जोखिम प्रबंधन से लिया गया है। दूसरी ओर, अमेरिकी निवेशक अक्सर एक प्रकार के प्रत्यायोजित नियंत्रण के साथ काम करते हैं। वे उन संस्थापकों को चुनते हैं जिन पर वे भरोसा करते हैं और फिर उन्हें पर्याप्त स्वतंत्रता देते हैं। रिपोर्टिंग कम विस्तृत होती है, लेकिन पूँजी की मात्रा अधिक होती है और प्रतिबंध कम होते हैं।

इससे एक विरोधाभासी स्थिति पैदा होती है। यूरोपीय निवेशक नियंत्रण के ज़रिए जोखिम कम करने की कोशिश करते हैं। इससे जोखिम और बढ़ जाता है क्योंकि यह संस्थापक की कार्य करने की क्षमता को सीमित कर देता है। अमेरिकी निवेशक चुनिंदा पूँजी जारी करने और उच्च स्तर के विश्वास के ज़रिए जोखिम कम करने की कोशिश करते हैं। यह इसलिए कारगर होता है क्योंकि इससे संस्थापकों को तुरंत निर्णय लेने की शक्ति मिलती है।

इससे संबंधित:

सांस्कृतिक पहचान, नेटवर्क प्रभाव और समय क्षितिज

सांस्कृतिक आत्मविश्वास से जुड़ा एक आयाम भी है। अमेरिका एक ऐसा देश है जो खुद को भविष्य का निर्माता मानता है। यहाँ बड़ी संपत्तियाँ पूरी तरह से नई श्रेणियों की स्थापना के ज़रिए बनाई जाती हैं, न कि मौजूदा ढाँचों के अनुकूलन के ज़रिए। यह सामाजिक मानसिकता में गहराई से समाया हुआ है। यूरोप, और ख़ास तौर पर जर्मनी, औद्योगिक क्रांतियों के एक पुराने क्रम वाला देश है। बड़ी संपत्तियाँ अक्सर नए उद्यमों के ज़रिए नहीं, बल्कि मौजूदा ढाँचों के व्यवसायीकरण और अनुकूलन के ज़रिए बनाई गई हैं। यह इस बात को लेकर एक बुनियादी अनिश्चितता में तब्दील हो जाता है कि पूरी अनिश्चितता से कैसे निपटा जाए।

तीसरी घटना है पूँजी आवंटन में नेटवर्क प्रभाव। अमेरिका में, निवेशक नेटवर्क दशकों से बने हैं और समान मानदंडों के अनुसार काम करते हैं। इससे एक प्रकार की झुंड मानसिकता विकसित होती है, जो इस मामले में रचनात्मक है: जब कोई प्रमुख उद्यम पूँजी फंड किसी विज़न में निवेश करता है, तो अन्य फंड अक्सर उसका अनुसरण करते हैं। इससे पूँजी का प्रवाह तेज़ी से बढ़ता है। यूरोप में, यह घटना कम स्पष्ट है क्योंकि अंतर्निहित निवेश दर्शन कम सुसंगत हैं।

एक और महत्वपूर्ण बिंदु समय-सीमा का प्रश्न है। यूरोपीय निवेशक, विशेष रूप से पेंशन फंड जैसे संस्थागत निवेशक, पाँच से सात वर्षों के भीतर लाभप्रदता की अपेक्षा रखने वाली समय-सीमा के साथ काम करते हैं। अमेरिकी उद्यम पूंजी फंड अक्सर दस से पंद्रह वर्षों की समय-सीमा के साथ काम करते हैं। यह संस्थागत निवेशक समूहों की संरचना से संबंधित एक मूलभूत अंतर है। एक यूरोपीय पेंशन फंड को अपने सदस्यों को नियमित रूप से रिटर्न की रिपोर्ट करनी चाहिए। एक अमेरिकी उद्यम पूंजी फंड अपने निवेशक समझौते में यह शर्त रख सकता है कि अप्राप्त लाभ को तुरंत रिटर्न में परिवर्तित करने की आवश्यकता नहीं है।

वैश्विक प्रभुत्व, परिवर्तन और संरचनात्मक वास्तविकताएँ

मानसिकता में इन अंतरों के परिणाम वैश्विक प्रौद्योगिकी उद्योग की संरचना में स्पष्ट रूप से दिखाई देते हैं। दुनिया की लगभग सभी सबसे मूल्यवान कंपनियाँ अमेरिकी स्टार्टअप नेटवर्क के भीतर अमेरिकी पूँजी से स्थापित हुई हैं। ऐसा इसलिए नहीं है कि यूरोपीय लोग मूर्ख हैं या कम नवोन्मेषी हैं। ऐसा इसलिए है क्योंकि अमेरिका में पूँजी आवंटन की व्यवस्था में घातीय क्षमता में तेज़ी से निवेश करने की क्षमता है।

हालाँकि, इस बात के भी संकेत हैं कि हाल के वर्षों में यह व्यवस्था बदल रही है। यूरोपीय मेगा-फंड्स की बढ़ती उपस्थिति, जो काफ़ी बड़ी पूँजी के साथ काम कर रहे हैं, और अन्वेषण पर ज़्यादा ज़ोर देने की ज़रूरत के बारे में बढ़ती जागरूकता, इस बात का संकेत है कि सीखने की प्रक्रिया चल रही है। यूरोप में बाल्डर्टन कैपिटल और इंडेक्स वेंचर्स जैसी कंपनियाँ जानबूझकर अमेरिकी मॉडल के अनुसार काम कर रही हैं और इसमें काफ़ी सफल भी रही हैं। इससे पता चलता है कि यह मानसिकता आनुवंशिक या अपरिवर्तनीय नहीं है, बल्कि इसे सीखा जा सकता है।

फिर भी, महत्वपूर्ण संरचनात्मक बाधाएँ बनी हुई हैं। यूरोपीय नियामक परिवेश अक्सर वित्तीय संस्थानों को अधिक रूढ़िवादी पूँजी आवंटन रणनीति अपनाने के लिए मजबूर करता है। यूरोप में संचार उद्योग अधिक विखंडित है, जिससे निवेशकों के लिए त्वरित निर्णय लेना कठिन हो जाता है। स्टार्टअप संस्कृति कम स्पष्ट है, जिसका अर्थ है कि निवेश करने के लिए संभावित यूनिकॉर्न संस्थापक कम हैं।

यूरोपीय निवेशकों की मानसिकता नैतिक रूप से हीन या मूलतः तर्कहीन नहीं है। यह ऐतिहासिक और नियामक परिवेश की उपज है। यह कुछ प्रकार की कंपनियों और बाज़ारों के लिए असाधारण रूप से कारगर है। लेकिन पिछले दो दशकों से प्रौद्योगिकी उद्योग को परिभाषित करने वाली घातीय वृद्धि की अर्थव्यवस्था के लिए, यह मानसिकता एक बड़ी बाधा है। जो निवेशक अवधारणा के प्रमाण की माँग करता है, वह हमेशा उस निवेशक से पीछे रहेगा जो दूरदर्शिता के प्रमाण में निवेश करता है। यह भाग्य का मामला नहीं, बल्कि एक गणितीय तथ्य है।

आपका वैश्विक विपणन और व्यवसाय विकास भागीदार

☑️ हमारी व्यावसायिक भाषा अंग्रेजी या जर्मन है।

☑️ नया: अपनी मातृभाषा में पत्राचार करें!

Konrad Wolfenstein

मुझे और मेरी टीम को आपके व्यक्तिगत सलाहकार के रूप में आपकी सेवा करने में खुशी होगी।.

आप यहां दिए गए संपर्क फ़ॉर्म को भरकर मुझसे संपर्क कर सकते हैं wolfenstein@xpert.digital:या मुझे +49 7348 4088 965 पर कॉल कर सकते हैं । मेरा ईमेल पता है

मैं हमारी संयुक्त परियोजना के लिए उत्सुक हूं।.

☑️ रणनीति, परामर्श, योजना और कार्यान्वयन में लघु एवं मध्यम उद्यमों (एसएमई) को सहायता प्रदान करना

☑️ डिजिटल रणनीति और डिजिटलीकरण का निर्माण या पुनर्गठन

☑️ अंतर्राष्ट्रीय बिक्री प्रक्रियाओं का विस्तार और अनुकूलन

☑️ वैश्विक और डिजिटल बी2बी ट्रेडिंग प्लेटफॉर्म

☑️ अग्रणी व्यवसाय विकास / विपणन / जनसंपर्क / व्यापार मेले

व्यापार विकास, बिक्री और विपणन में हमारी वैश्विक उद्योग और आर्थिक विशेषज्ञता

व्यापार विकास, बिक्री और विपणन में हमारी वैश्विक उद्योग और आर्थिक विशेषज्ञता - चित्र: Xpert.Digital

उद्योग के प्रमुख क्षेत्र: बी2बी, डिजिटलीकरण (एआई से एक्सआर तक), मैकेनिकल इंजीनियरिंग, लॉजिस्टिक्स, नवीकरणीय ऊर्जा और उद्योग

अधिक जानकारी यहाँ:

एक विषयगत केंद्र जो अंतर्दृष्टि और विशेषज्ञता प्रदान करता है:

- वैश्विक और क्षेत्रीय अर्थव्यवस्थाओं, नवाचार और उद्योग-विशिष्ट रुझानों को कवर करने वाला ज्ञान मंच

- हमारे प्रमुख फोकस क्षेत्रों से संबंधित विश्लेषणों, जानकारियों और पृष्ठभूमि संबंधी सूचनाओं का एक संग्रह।

- व्यापार और प्रौद्योगिकी के क्षेत्र में वर्तमान घटनाक्रमों पर विशेषज्ञता और जानकारी प्राप्त करने का स्थान

- यह उन कंपनियों के लिए एक केंद्र है जो बाजारों, डिजिटलीकरण और उद्योग में नवाचारों से संबंधित जानकारी प्राप्त करना चाहती हैं।