वित्तीय योजना और वित्तीय सलाह – चित्र: Xpert.Digital / Rido|Shutterstock.com

आपको अपनी वित्तीय योजना के बारे में क्या जानना चाहिए

क्या आपको वास्तव में वित्तीय बाजार की स्थिति की जानकारी है? क्या आप जर्मनी में बचत दर और वहां की जनसंख्या की वित्तीय स्थिति से संतुष्टि से परिचित हैं? वित्तीय संपदा का वितरण कैसा है और पसंदीदा निवेश उत्पाद कौन से हैं?

आप यहां एक स्वतंत्र समीक्षा पा सकते हैं:

'निजी परिवारों के बचत व्यवहार' पर मुफ्त पीडीएफ डाउनलोड करें

महत्वपूर्ण नोट: यह पीडीएफ पासवर्ड से सुरक्षित है। कृपया मुझसे संपर्क करें। यह पीडीएफ नि:शुल्क उपलब्ध है

।

जर्मन संस्करण – पीडीएफ देखने के लिए, कृपया नीचे दी गई छवि पर क्लिक करें

।

निजी परिवारों का बचत व्यवहार – पीडीएफ डाउनलोड

👨🏻 👩🏻 👴🏻 👵🏻 निजी घरों के लिए

Xpert.Digital आपको अपना स्वतंत्र वित्तीय सेवा प्रदाता चुनने में मदद करता है। हमारी एआई-आधारित डिजिटल विशेषज्ञता के साथ, हम आपको नवीनतम डेटा और आंकड़े प्रदान करते हैं।.

आय और संपत्ति की परवाह किए बिना, वित्तीय नियोजन हर किसी के लिए फायदेमंद है। यह हमेशा एक विस्तृत और संपूर्ण वित्तीय योजना होना आवश्यक नहीं है। स्थिति के अनुसार, सेवानिवृत्ति नियोजन जैसे विशिष्ट विषयों के लिए बनाई गई योजनाएँ ही पर्याप्त हो सकती हैं।.

📣 संस्थापकों और स्टार्टअप्स जैसे उद्यमियों के लिए

वित्तीय योजना व्यवसाय योजना का आधार होती है। इसे नियमित रूप से अद्यतन किया जाना चाहिए। स्पष्ट रूप से परिभाषित कंपनी लक्ष्य इसमें सहायक होते हैं।.

1000 से अधिक लेख प्रकाशित होने के कारण, हम यहां सभी विषयों को प्रस्तुत नहीं कर सकते। इसलिए, यहां आपको हमारे काम का एक छोटा सा चयन मिलेगा, और हमें खुशी होगी यदि हमने आपके मन में हमारे बारे में और अधिक जानने की रुचि जगाई हो।

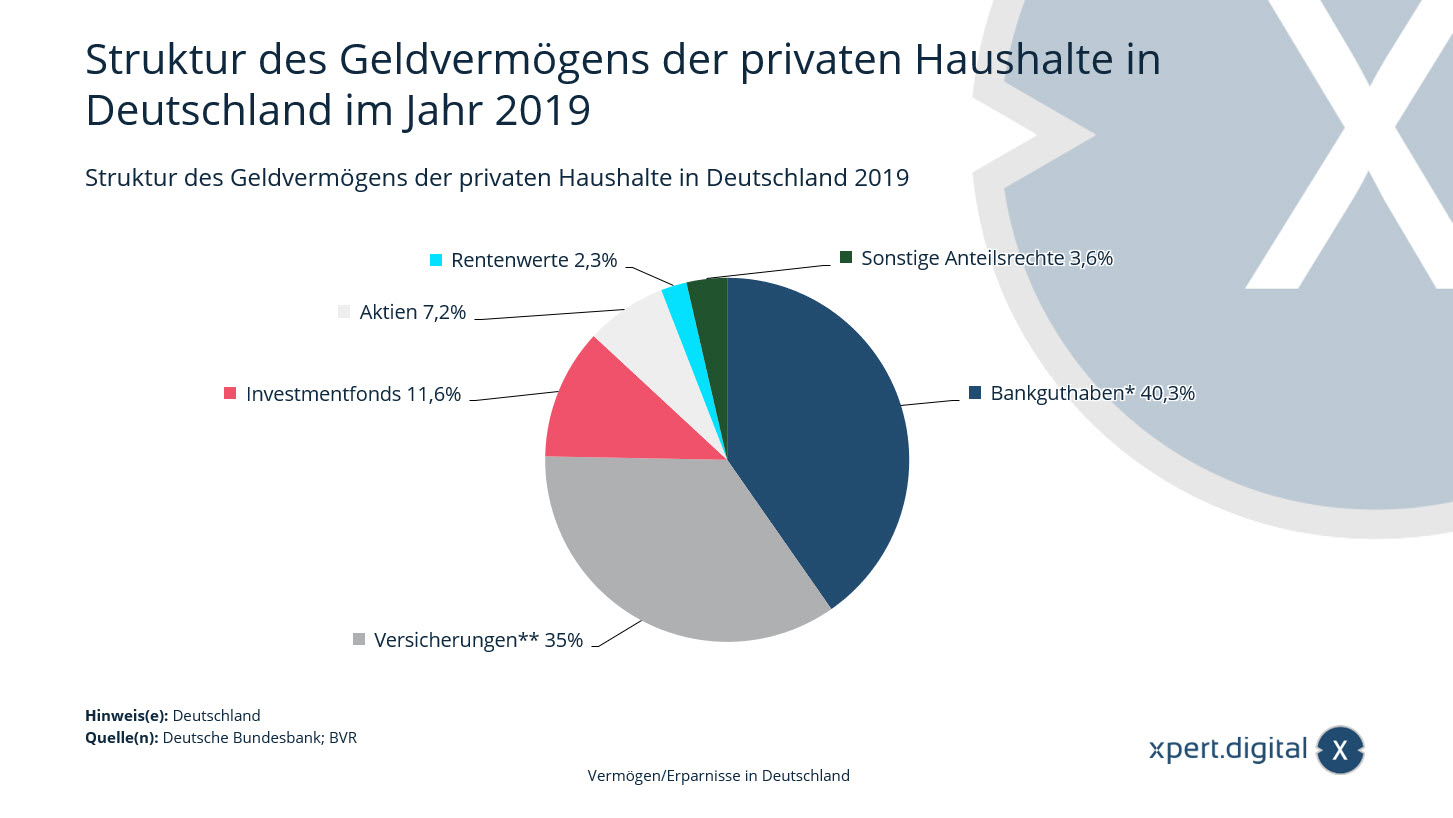

जर्मनी में निजी परिवारों की वित्तीय परिसंपत्तियों की संरचना

जर्मनी में निजी परिवारों की वित्तीय संपत्तियों की संरचना – चित्र: Xpert.Digital

यह आँकड़ा 2019 में जर्मनी में निजी परिवारों की वित्तीय परिसंपत्तियों की संरचना को दर्शाता है। ये आंकड़े वर्ष के अंत की स्थिति को प्रस्तुत करते हैं। 2019 के अंत में, जर्मन निजी परिवारों की वित्तीय परिसंपत्तियों का लगभग 11.6 प्रतिशत निवेश फंडों में निवेशित था।.

वर्ष 2019 में जर्मनी में निजी परिवारों की वित्तीय परिसंपत्तियों की संरचना

- बैंक बैलेंस* – 40.3%

- बीमा** – 35%

- निवेश फंड – 11.6%

- शेयरों में 7.2% की वृद्धि हुई।

- पेंशन मूल्य – 2.3%

- अन्य इक्विटी हिस्सेदारी – 3.6%

* नकद सहित।

** पेंशन निधि और ट्रस्ट, पेशेवर पेंशन योजनाएं और पूरक पेंशन संस्थान सहित।

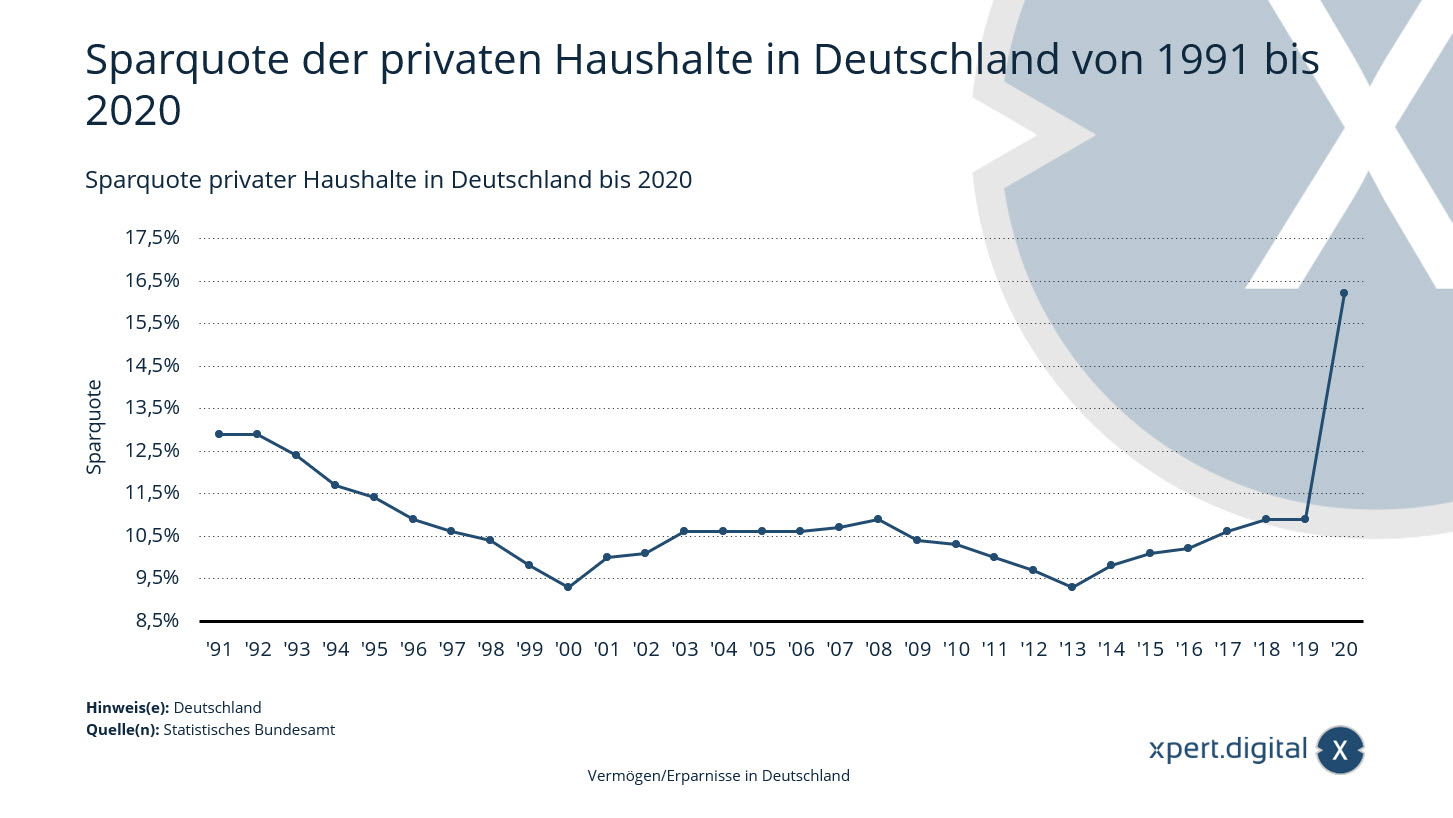

जर्मनी में निजी परिवारों की बचत दर

जर्मनी में निजी परिवारों की बचत दर – चित्र: Xpert.Digital

कोरोनावायरस लॉकडाउन के कारण एक रिकॉर्ड ऊंचाई पर पहुंच गया - 2020 में, जर्मनी में निजी परिवारों* की बचत दर लगभग 16.2 प्रतिशत थी। इसके परिणामस्वरूप लगभग 331 अरब यूरो की बचत हुई।.

* इसमें निजी गैर-लाभकारी संगठन भी शामिल हैं।.

निजी परिवारों की प्रयोज्य आय

निजी परिवारों की प्रयोज्य आय वह आय है जो प्रत्यक्ष करों और सामाजिक सुरक्षा अंशदानों को घटाने के बाद परिवारों के पास अंततः उपलब्ध होती है। इसका उपयोग उपभोग और बचत के लिए किया जा सकता है। 2020 के अंत में, जर्मनी में निजी परिवारों की प्रयोज्य आय लगभग €1.983 ट्रिलियन थी। प्रयोज्य आय का अधिकांश भाग उपभोग में उपयोग किया जाता है। जो भाग उपभोग नहीं किया जाता है, साथ ही व्यावसायिक पेंशन पात्रता में वृद्धि, निजी परिवारों की बचत को दर्शाती है। प्रयोज्य आय के बचाए गए भाग को बचत दर कहा जाता है।.

प्रयुक्त बचत उत्पाद

निजी परिवारों के पास अपनी बचत के लिए निवेश के कई विकल्प उपलब्ध हैं। फिर भी, कम ब्याज दरों के बावजूद, कई जर्मन नागरिक अभी भी बचत खातों या बही-खातों में निवेश करते हैं। जर्मन बचतकर्ता रूढ़िवादी निवेश विकल्पों को प्राथमिकता देते हैं, भले ही उनका रिटर्न वर्तमान में लगभग शून्य हो। शेयरों जैसे अधिक अस्थिर निवेशों से आम तौर पर बचा जाता है। यह जर्मनी में शेयरधारकों की संख्या में भी परिलक्षित होता है, जो अभी भी 2000 के डॉट-कॉम बूम के दौरान हासिल किए गए अपने उच्चतम स्तर से काफी दूर है। हालांकि, 2020 में कोविड-19 महामारी के कारण शेयर बाजार में भागीदारी में फिर से तेजी आई।.

जर्मनी में निजी परिवारों की बचत दर 1991 से 2020 तक

- 1991 – 12,9 %

- 1992 – 12,9 %

- 1993 – 12,4 %

- 1994 – 11,7 %

- 1995 – 11,4 %

- 1996 – 10,9 %

- 1997 – 10,6 %

- 1998 – 10,4 %

- 1999 – 9,8 %

- 2000 – 9,3 %

- 2001 – 10 %

- 2002 – 10,1 %

- 2003 – 10,6 %

- 2004 – 10,6 %

- 2005 – 10,6 %

- 2006 – 10,6 %

- 2007 – 10,7 %

- 2008 – 10,9 %

- 2009 – 10,4 %

- 2010 – 10,3 %

- 2011 – 10 %

- 2012 – 9,7 %

- 2013 – 9,3 %

- 2014 – 9,8 %

- 2015 – 10,1 %

- 2016 – 10,2 %

- 2017 – 10,6 %

- 2018 – 10,9 %

- 2019 – 10,9 %

- 2020 – 16,2 %

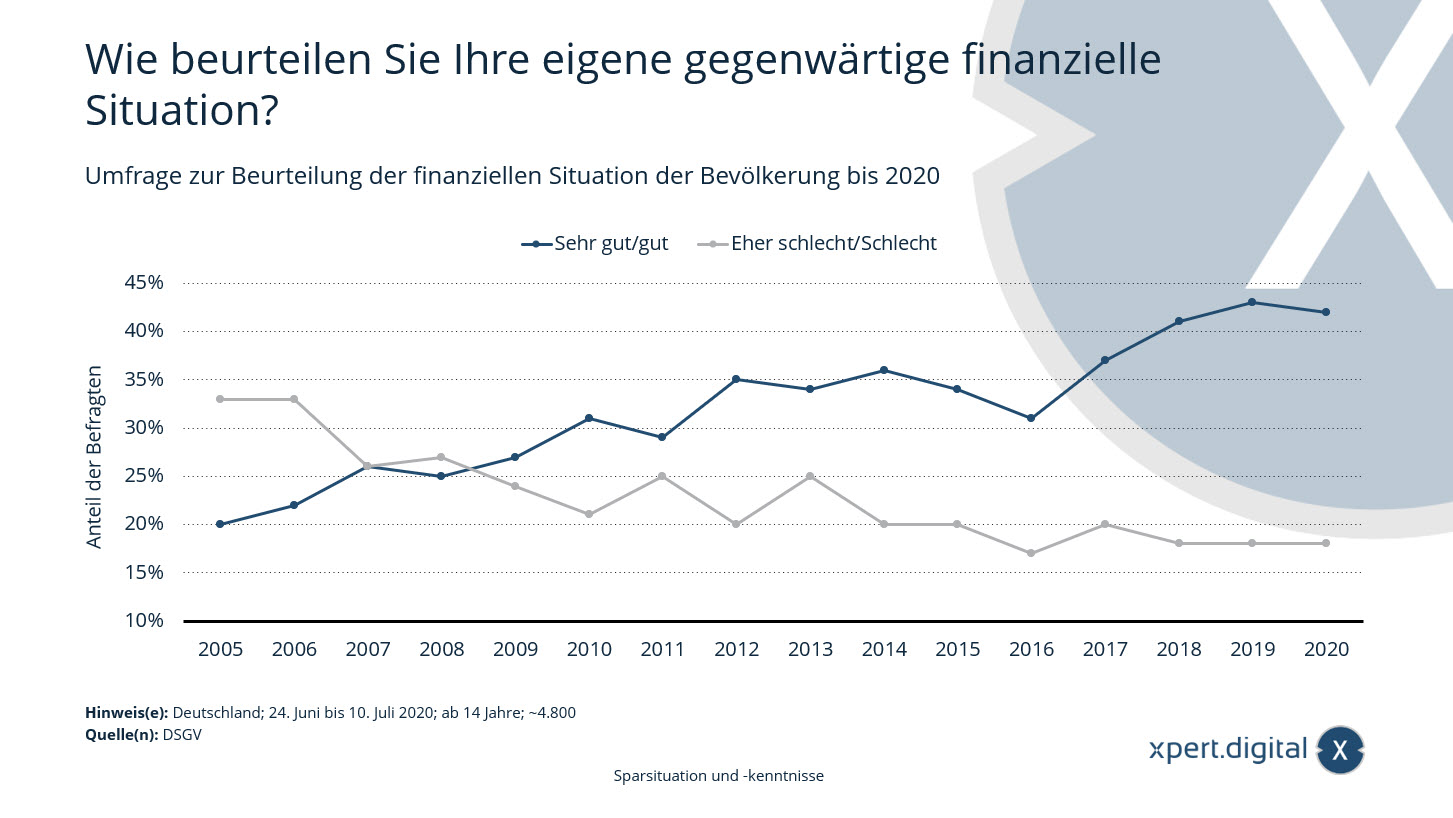

जर्मनी में जनसंख्या की वित्तीय स्थिति के आकलन पर सर्वेक्षण

जर्मनी में जनसंख्या की वित्तीय स्थिति का आकलन करने वाला सर्वेक्षण – चित्र: Xpert.Digital

जर्मन बचत बैंक संघ के 2020 वेल्थ बैरोमीटर के अनुसार, जर्मन नागरिकों की वित्तीय संतुष्टि में थोड़ी गिरावट आई है। लगभग 42 प्रतिशत जर्मन नागरिक अपनी वर्तमान वित्तीय स्थिति को बहुत अच्छी से अच्छी मानते हैं। पिछले वर्ष यह आंकड़ा 43 प्रतिशत था। हालांकि, कुल मिलाकर, पिछले 15 वर्षों में अपनी वित्तीय स्थिति से संतुष्ट लोगों का अनुपात दोगुने से अधिक हो गया है।.

2020 तक जनसंख्या की वित्तीय स्थिति के आकलन पर सर्वेक्षण:

आप अपनी वर्तमान वित्तीय स्थिति का आकलन कैसे करते हैं?

बहुत अच्छा/अच्छा

- 2005 – 20 %

- 2006 – 22 %

- 2007 – 26 %

- 2008 – 25 %

- 2009 – 27 %

- 2010 – 31 %

- 2011 – 29 %

- 2012 – 35 %

- 2013 – 34 %

- 2014 – 36 %

- 2015 – 34 %

- 2016 – 31 %

- 2017 – 37 %

- 2018 – 41 %

- 2019 – 43 %

- 2020 – 42 %

काफी बुरा/खराब

- 2005 – 33 %

- 2006 – 33 %

- 2007 – 26 %

- 2008 – 27 %

- 2009 – 24 %

- 2010 – 21 %

- 2011 – 25 %

- 2012 – 20 %

- 2013 – 25 %

- 2014 – 20 %

- 2015 – 20 %

- 2016 – 17 %

- 2017 – 20 %

- 2018 – 18 %

- 2019 – 18 %

- 2020 – 18 %

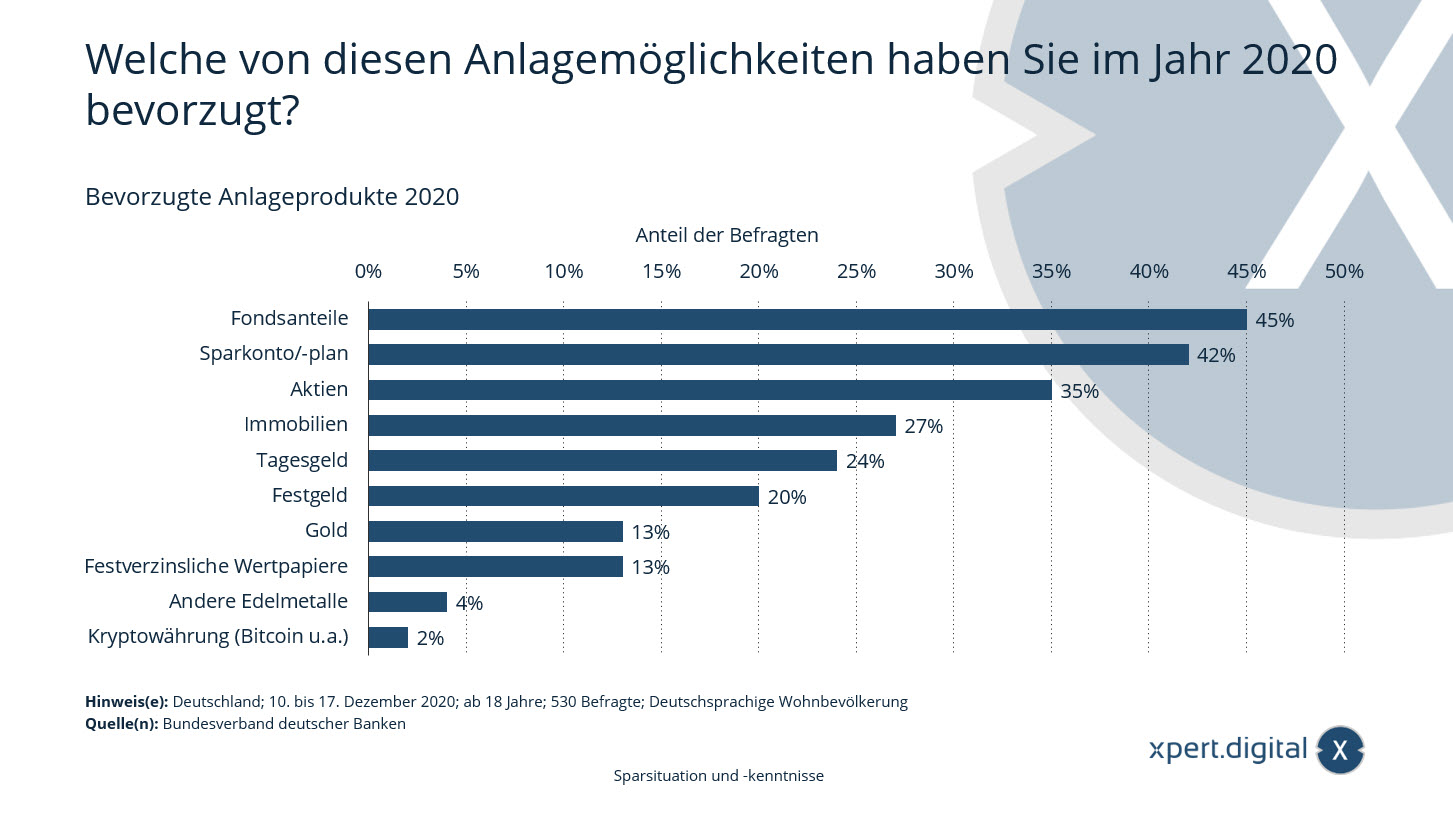

वित्तीय नियोजन: पसंदीदा निवेश उत्पाद

वित्तीय नियोजन: पसंदीदा निवेश उत्पाद – चित्र: Xpert.Digital

यह आँकड़ा 2020 में जर्मनी में पसंदीदा निवेश विकल्पों पर किए गए एक सर्वेक्षण के परिणामों को दर्शाता है। जर्मनी की निवासी आबादी का प्रतिनिधित्व करने वाले इस सर्वेक्षण के अनुसार, सर्वेक्षण में शामिल लगभग 27 प्रतिशत निवेशकों ने 2020 में अचल संपत्ति में निवेश को प्राथमिकता दी।.

2020 के पसंदीदा निवेश उत्पाद: 2020 में आपने इनमें से कौन सा निवेश विकल्प पसंद किया?

- फंड यूनिट – 45%

- बचत खाता/योजना – 42%

- शेयरों में 35% की वृद्धि हुई।

- अचल संपत्ति – 27%

- मनी मार्केट खाता – 24%

- सावधि जमा – 20%

- सोना – 13%

- स्थिर आय प्रतिभूतियाँ – 13%

- अन्य बहुमूल्य धातुएँ – 4%

- क्रिप्टोकरेंसी (बिटकॉइन आदि) – 2%

उल्म, न्यू-उल्म, डोर्नस्टैड और ब्लाउस्टीन के लिए Xpert.Digital। स्वतंत्र वित्तीय नियोजन, धन प्रबंधन और निवेश सलाह के लिए सहायता।

Konrad Wolfenstein

मुझे आपके किसी भी प्रश्न का उत्तर देने या सहायता प्रदान करने में खुशी होगी।.

आप नीचे दिए गए संपर्क फ़ॉर्म को भरकर मुझसे संपर्क कर सकते हैं या सीधे मुझे 0731 550 40 117 ।

मैं हमारी संयुक्त परियोजना के लिए उत्सुक हूं।.

मुझे लिखें

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital एक ऐसा केंद्र है जो डिजिटलीकरण, मैकेनिकल इंजीनियरिंग, लॉजिस्टिक्स/इंट्रालॉजिस्टिक्स और फोटोवोल्टिक्स पर केंद्रित उद्योगों के लिए काम करता है।.

हमारे 360° बिजनेस डेवलपमेंट सॉल्यूशन के साथ, हम प्रतिष्ठित कंपनियों को नए कारोबार से लेकर बिक्री के बाद की सेवाओं तक में सहयोग प्रदान करते हैं।.

मार्केट इंटेलिजेंस, स्मार्ट मार्केटिंग, मार्केटिंग ऑटोमेशन, कंटेंट डेवलपमेंट, पीआर, मेल कैंपेन, पर्सनलाइज्ड सोशल मीडिया और लीड नर्चरिंग हमारे डिजिटल टूल्स का हिस्सा हैं।.

आप अधिक जानकारी इन वेबसाइटों पर पा सकते हैं: www.xpert.digital – www.xpert.solar – www.xpert.plus

संपर्क में रहें