उपभोक्ता कीमतें बढ़ रही हैं, वर्तमान विकास: यूरोपीय सेंट्रल बैंक (ईसीबी) की ब्याज दर नीति

भाषा चयन 📢

प्रकाशित तिथि: 14 नवंबर, 2021 / अद्यतन तिथि: 14 नवंबर, 2021 – लेखक: Konrad Wolfenstein

फ्रैंकफर्ट एम मेन में यूरोपीय सेंट्रल बैंक (ईसीबी) - छवि: nitpicker|Shutterstock.com

कई देशों में, उपभोक्ता कीमतें काफी बढ़ रही हैं

केंद्रीय बैंकों के पास मौद्रिक नीति निधि है जो यहां मुकाबला करने के लिए हाथ में है: वे पैसे की बाढ़ को समाप्त कर सकते हैं, प्रमुख ब्याज दरों में वृद्धि कर सकते हैं और इस प्रकार क्रेडिट और धन की मांग को कम कर सकते हैं। ब्लूमबर्ग के केंद्रीय बैंक हित पर अंतिम पूर्वानुमान के आधार पर ग्राफिक शो , सभी केंद्रीय बैंकों का मानना है कि समय पर काउंटरमेशर आवश्यक हैं। नतीजतन, यूरोपीय सेंट्रल बैंक (ईसीबी) को संभवतः बनाए रखा जाएगा, उदाहरण के लिए, अगले साल के अंत तक कम ब्याज दरों का इसकी पाठ्यक्रम। इसका मतलब यह है कि केंद्रीय बैंकर वर्तमान में उच्च मुद्रास्फीति से प्रभावित नहीं हो सकते हैं। ईसीबी की मौद्रिक नीति का उद्देश्य मुद्रास्फीति की दर को स्थिर और लंबे समय तक दो प्रतिशत के निशान के साथ रखना है। एक संक्रमण अवधि के लिए, मुद्रास्फीति की दर भी इस ब्रांड से ऊपर हो सकती है। इसका मतलब यह है कि दो प्रतिशत के लक्ष्य ब्रांड से परे उपभोक्ता कीमतों में नवीनतम वृद्धि अभी तक ईसीबी के लिए कोई कारण नहीं है। ईसीबी के अध्यक्ष क्रिस्टीन लैगार्डे का मानना है कि कोरोना महामारी से निपटने के उपायों ने "कुछ क्षेत्रों में प्रस्ताव की कमी का नेतृत्व किया"। जैसे ही ये प्रभाव कवर करते हैं, मुद्रास्फीति फिर से गिर जाएगी।

यूरो के बारे में चिंताएँ - छवि: स्टीफ़न डिनसे|Shutterstock.com

ब्लूमबर्ग के पूर्वानुमान के मुताबिक, ऑस्ट्रेलिया, भारत, जापान और स्विट्जरलैंड में भी ब्याज दरें स्थिर रहनी चाहिए। अमेरिकी फेडरल रिजर्व फेडरल फंड रेट को भी मौजूदा स्तर पर बनाए रखेगा। संघीय निधि दर वह ब्याज दर है जिस पर अमेरिकी वित्तीय संस्थान, जैसे बैंक और बचत संघ, केंद्रीय बैंक में अपनी आरक्षित आवश्यकताओं को संतुलित करने के लिए एक दूसरे को धन उधार देते हैं। अन्य मीडिया रिपोर्टों , फेडरल रिजर्व जल्द ही प्रति माह $120 बिलियन की अपनी संपत्ति खरीद को कम करना चाहता है।

हालाँकि, अन्य केंद्रीय बैंक बढ़ती मुद्रास्फीति दरों को देखते हुए बहुत सस्ते पैसे के युग को जल्द ही समाप्त कर सकते हैं। इसमें ग्रेट ब्रिटेन भी शामिल है। ब्लूमबर्ग विशेषज्ञों को उम्मीद है कि 2022 के अंत में बैंक दर 0.1 प्रतिशत से बढ़कर 0.25 प्रतिशत हो जाएगी। बैंक दर उस ब्याज दर को निर्धारित करती है जो बैंक ऑफ इंग्लैंड उन वाणिज्यिक बैंकों को भुगतान करता है जो केंद्रीय बैंक के पास पैसा रखते हैं। यह उन ऋण ब्याज दरों को प्रभावित करता है जो बैंक अपने ग्राहकों से वसूलते हैं।

अर्जेंटीना, तुर्की और चीन में, पूर्वानुमान के अनुसार, ब्याज कम हो जाता है। चीन की अर्थव्यवस्था उच्च मुद्रास्फीति से जूझ रही नहीं है, लेकिन पूर्वानुमान के अनुसार कई जोखिमों के साथ सामना किया जाता है, जैसे कि बिजली की कमी, वायरस के प्रकोप और कमजोर खपत। ब्लूमबर्ग के अनुसार, पीपुल्स बैंक ऑफ चाइना संभवतः अपनी मौद्रिक नीति को ढीला कर देगा और बैंकिंग प्रणाली में अधिक तरलता को पंप करके अर्थव्यवस्था का समर्थन करेगा और अक्टूबर या नवंबर 2022 में न्यूनतम आरक्षित दर को 50 आधार से कम करने की उम्मीद है। एक छोटी -छोटी ब्याज दर में कमी की संभावना नहीं है, क्योंकि यह कदम केवल वित्तीय असंतुलन का कारण होगा जो अधिकारियों को शामिल करना चाहते हैं। तुर्की के राष्ट्रपति एर्दोगन की मौद्रिक नीति की आलोचना ब्लूमबर्ग विशेषज्ञों द्वारा की जाती है और उन्हें "अपरंपरागत" कहा जाता है। तुर्की में, उपभोक्ता की कीमतों में 19 प्रतिशत की वृद्धि हुई है, लेकिन सेंट्रल बैंक ऑफ टुर्केय ने हाल ही में प्रमुख ब्याज दर में काफी कमी आई है और ब्लूमबर्ग के पूर्वानुमान के अनुसार, 2022 के अंत तक फिर से ऐसा करेंगे। एर्दोगन का स्पष्ट रूप से माना जाता है कि उच्च प्रमुख ब्याज दरें मुद्रास्फीति को गर्म कर देंगी और आर्थिक विकास को धीमा कर देंगी। वह कम ब्याज दरों के माध्यम से ऋण और निवेश को बढ़ावा देना चाहता है।

मौद्रिक नीति वह आर्थिक नीति उपाय है जो एक केंद्रीय बैंक अपने लक्ष्यों को प्राप्त करने के लिए करता है। एक प्रतिबंधात्मक मौद्रिक नीति का उद्देश्य संबंधित केंद्रीय बैंक द्वारा प्रचलन में धन की मात्रा को कम करना और ब्याज दरों में वृद्धि करके मुद्रा अवमूल्यन का मुकाबला करना हो सकता है। दूसरी ओर, एक विस्तारवादी मौद्रिक नीति, धन आपूर्ति या केंद्रीय बैंक की धन आपूर्ति को बढ़ाती है और ब्याज दरों में गिरावट के साथ आती है।

ऊर्जा की कीमतों में वृद्धि

केंद्रीय बैंक ब्याज दर नीति पर असहमत हैं - छवि: स्टेटिस्टा

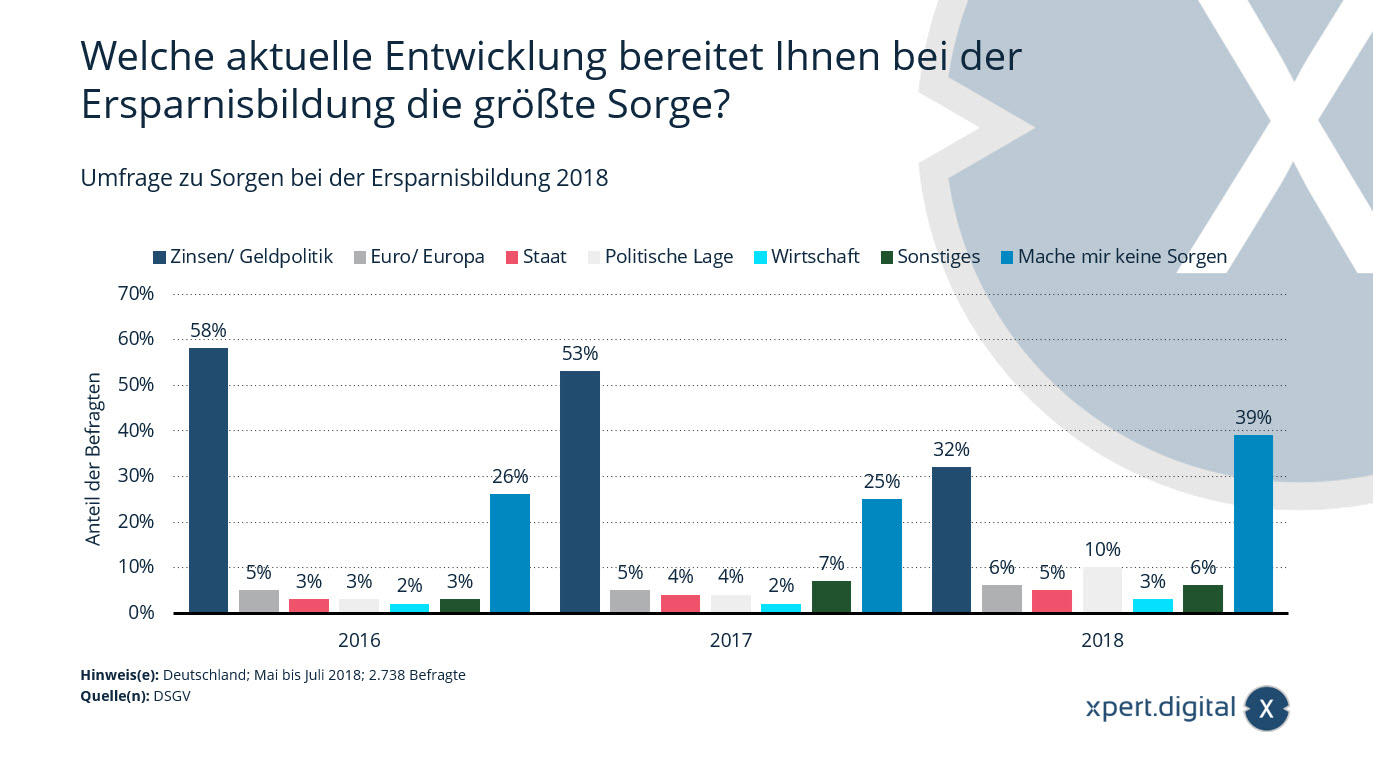

जब बचत की बात आती है तो आप किस वर्तमान विकास के बारे में सबसे अधिक चिंतित हैं?

जब बचत की बात आती है तो आप किस वर्तमान विकास के बारे में सबसे अधिक चिंतित हैं? - छवि: एक्सपर्ट.डिजिटल

यह आँकड़ा एक सर्वेक्षण के नतीजे दिखाता है जो बचत के मामले में जर्मनों की सबसे बड़ी चिंताओं को दर्शाता है। 2018 के सर्वेक्षण के समय, जब बचत की बात आई तो सर्वेक्षण में शामिल जर्मनों के लिए यूरोपीय सेंट्रल बैंक की ब्याज दर नीति सबसे बड़ी चिंता थी। सभी उल्लेखों में से लगभग 32 प्रतिशत इसी क्षेत्र से आये।

2018 बचत चिंता सर्वेक्षण

जब बचत की बात आती है तो आप किस वर्तमान विकास के बारे में सबसे अधिक चिंतित हैं?

ब्याज दरें/मौद्रिक नीति

- 2016 – 58 %

- 2017 – 53 %

- 2018 – 32 %

यूरो/यूरोप

- 2016 – 5 %

- 2017 – 5 %

- 2018 – 6 %

देश

- 2016 – 3 %

- 2017 – 4 %

- 2018 – 5 %

राजनीतिक स्थिति

- 2016 – 3 %

- 2017 – 4 %

2018 – 10 %

व्यापार

- 2016 – 2 %

- 2017 – 2 %

- 2018 – 3 %

मिश्रित

- 2016 – 3 %

- 2017 – 7 %

- 2018 – 6 %

मेरी चिंता मत करो

- 2016 – 26 %

- 2017 – 25 %

- 2018 – 39 %

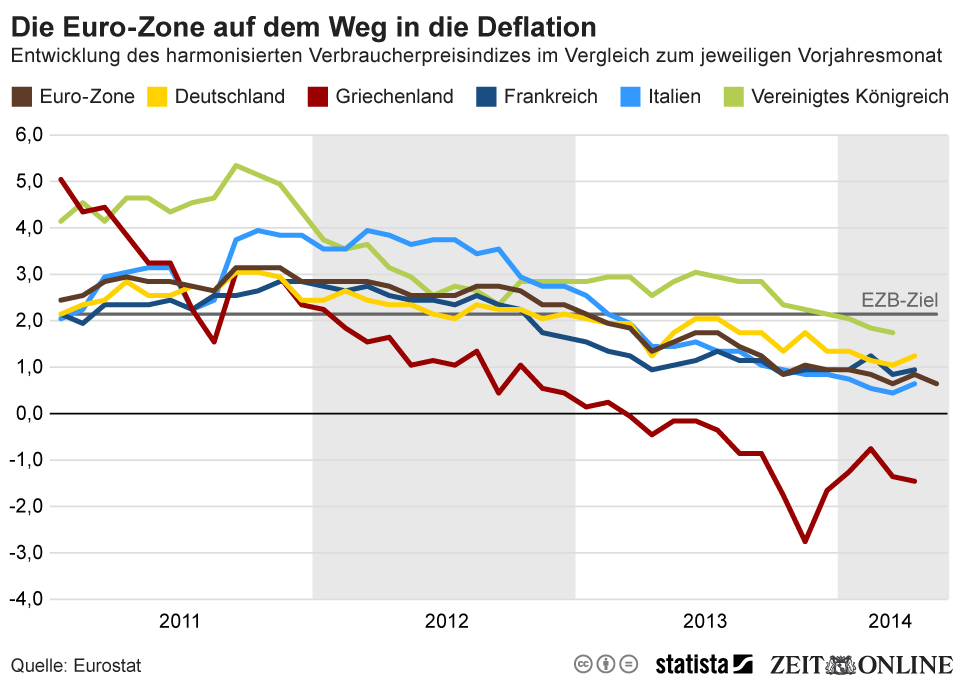

2014: यूरोज़ोन अपस्फीति की राह पर

यूरो क्षेत्र अपस्फीति की चपेट में आ रहा है। इसका मतलब यह होगा कि कीमतें बढ़ने के बजाय लगातार गिरती रहेंगी। अर्थशास्त्री इस प्रभाव से डरते हैं क्योंकि यह निवेश को हतोत्साहित कर सकता है, जिससे विकास और नौकरियां खतरे में पड़ सकती हैं। इस कारण से, यूरोपीय सेंट्रल बैंक (ईसीबी) ने अब अपनी प्रमुख ब्याज दर को फिर से घटाकर 0.15 प्रतिशत कर दिया है। बैंक जमा पर ब्याज दर को घटाकर -0.1 प्रतिशत कर दिया गया।

ईसीबी को यूरो क्षेत्र में मुद्रास्फीति फिर से बढ़ने की उम्मीद है। लक्ष्य का मान लगभग 2.0 प्रतिशत है। हाल ही में, यूरोज़ोन के लिए 0.5 का मान रिपोर्ट किया गया था, जैसा कि हमारे ग्राफिक से पता चलता है। समस्या: जबकि ग्रीस जैसे देश पहले से ही अपस्फीति क्षेत्र में हैं, अन्य अभी भी इससे काफी ऊपर हैं। ऊंची महंगाई यहां दिक्कत पैदा कर सकती है. ब्याज दर नीति एक संतुलनकारी कार्य बनी हुई है।

2014: यूरोज़ोन अपस्फीति की राह पर - छवि: स्टेटिस्टा

जर्मनी में मूल्य विकास - पीडीएफ डाउनलोड के लिए

मुद्रास्फीति और उपभोक्ता कीमतें - पीडीएफ डाउनलोड

जीवनयापन की लागत - पीडीएफ डाउनलोड के लिए

जीवनयापन की लागत - पीडीएफ डाउनलोड

मुझे लिखें

एक्सपर्ट.डिजिटल – Konrad Wolfenstein

एक्सपर्ट.डिजिटल डिजिटलाइजेशन, मैकेनिकल इंजीनियरिंग, लॉजिस्टिक्स/इंट्रालॉजिस्टिक्स और फोटोवोल्टिक्स पर फोकस के साथ उद्योग का केंद्र है।

अपने 360° व्यवसाय विकास समाधान के साथ, हम नए व्यवसाय से लेकर बिक्री के बाद तक प्रसिद्ध कंपनियों का समर्थन करते हैं।

मार्केट इंटेलिजेंस, स्मार्केटिंग, मार्केटिंग ऑटोमेशन, कंटेंट डेवलपमेंट, पीआर, मेल अभियान, वैयक्तिकृत सोशल मीडिया और लीड पोषण हमारे डिजिटल टूल का हिस्सा हैं।

आप यहां अधिक जानकारी प्राप्त कर सकते हैं: www.xpert.digital - www.xpert.solar - www.xpert.plus

संपर्क में रहना