आर्थिक दिग्गजों के बीच एआई की जंग के पीछे की कड़वी सच्चाई: जर्मनी का स्थिर मॉडल बनाम अमेरिका का जोखिम भरा तकनीकी दांव – चित्र: Xpert.Digital

तकनीकी दिग्गजों की सबसे बड़ी कमजोरी: सिलिकॉन वैली मॉडल आश्चर्यजनक रूप से नाजुक क्यों है?

डिजिटल प्रभुत्व बनाम औद्योगिक लचीलापन: एआई के युग में वैश्विक आर्थिक मॉडलों का तुलनात्मक विश्लेषण

व्याख्यात्मक अधिकार और बाजार में अपनी स्थिति मजबूत करने की लड़ाई

वैश्विक आर्थिक परिदृश्य एक ऐसे मोड़ पर खड़ा है, जहाँ वर्चस्व की लड़ाई अब केवल उत्पादन मात्रा या व्यापार संतुलन जैसे पारंपरिक संकेतकों से ही तय नहीं होती। इसके बजाय, एक अधिक सूक्ष्म, लेकिन कहीं अधिक महत्वपूर्ण प्रतिस्पर्धा उभर कर सामने आई है: व्याख्यात्मक प्रभुत्व की लड़ाई, 21वीं सदी की अर्थव्यवस्था में मूल्य सृजन करने वाले कारकों और टिकाऊ आर्थिक मॉडलों को परिभाषित करने की शक्ति। यह कथात्मक नियंत्रण और रणनीतिक बाजार स्थिति के लिए संघर्ष है, जिसका परिणाम अनिश्चित है। एक ओर सिलिकॉन वैली की कथा है, जो एक अजेय डिजिटल परिवर्तन का प्रचार करती है, जिसका नेतृत्व प्रौद्योगिकी दिग्गजों का एक छोटा समूह कर रहा है, जिनके नवाचारों को अपरिहार्य और अनिवार्य बताया जाता है। दूसरी ओर औद्योगिक देशों का अक्सर अनदेखा किया जाने वाला, लेकिन अटूट लचीलापन है, जिनकी ताकत भौतिक उत्पादन, इंजीनियरिंग और दीर्घकालिक मूल्य श्रृंखलाओं में निहित है।.

यह रिपोर्ट इस तनाव से उत्पन्न होने वाले केंद्रीय प्रश्नों का समाधान करती है। क्या अमेरिका द्वारा प्रचारित डिजिटल अर्थव्यवस्था एक आत्मनिर्भर शक्ति है, या यह भौतिक पदार्थ, ऊर्जा और वैश्विक आपूर्ति श्रृंखलाओं की नींव पर टिकी एक जटिल संरचना मात्र है? इस डिजिटल अवसंरचना की वास्तविक लागतें और निर्भरताएँ क्या हैं, जिसे अक्सर अमूर्त और "स्वच्छ" बताया जाता है? और कौन सा आर्थिक मॉडल अंततः दीर्घकालिक, स्थिर और टिकाऊ समृद्धि के लिए बेहतर है: अमेरिका का गति और जोखिम-उन्मुख, डिजिटल-केंद्रित दृष्टिकोण, या जर्मनी और यूरोप का स्थिरता और निरंतरता-उन्मुख, औद्योगिक रूप से संचालित मॉडल?

इन सवालों की पड़ताल करने पर पता चलता है कि प्रमुख आर्थिक गुटों—अमेरिका, यूरोपीय संघ और चीन—के बीच मौजूदा आर्थिक प्रतिस्पर्धा तेजी से एक व्यापक स्तर पर लड़ी जा रही है। यह अब केवल उत्पादों और सेवाओं की सीधी प्रतिस्पर्धा तक सीमित नहीं है, बल्कि "नवाचार" और "मूल्य" की परिभाषा को लेकर वैश्विक दृष्टिकोण को रणनीतिक रूप से आकार देने की होड़ में है। तथाकथित "शानदार सात" देशों का मीडिया पर दबदबा और "अपरिहार्य कृत्रिम बुद्धिमत्ता" का उनका निरंतर प्रचार आकस्मिक नहीं, बल्कि एक सोची-समझी रणनीति है, जिसका उद्देश्य अपने डिजिटल उत्पादों को प्रगति के समान स्थापित करना और किसी भी विकल्प को पिछड़ा हुआ दिखाना है। यह लड़ाई अपनी अपरिहार्यता की धारणा को कायम रखने के लिए लड़ी जा रही है। इस वैचारिक संघर्ष में जो आर्थिक मॉडल विजयी होगा, वह न केवल बाजार हिस्सेदारी हासिल करेगा, बल्कि वैश्विक पूंजी, सबसे प्रतिभाशाली कार्यबल और अनुकूल नियमों को भी आकर्षित करेगा। यह भविष्य की रूपरेखा तैयार करने का मामला है।.

इससे संबंधित:

दो आर्थिक मॉडलों का विश्लेषण: अमेरिका/कैलिफोर्निया बनाम यूरोपीय संघ/जर्मनी

सिलिकॉन वैली के गति और जोखिम-उन्मुख आर्थिक मॉडल की क्या विशेषताएँ हैं?

सिलिकॉन वैली में उत्पन्न और केंद्रित इस आर्थिक मॉडल को "तेज़ और जोखिम भरा" कहना बिल्कुल सही होगा। यह एक ऐसी संस्कृति पर आधारित है जो हर चीज़ से ऊपर घातीय वृद्धि और तीव्र विस्तार को प्राथमिकता देती है, और विफलता को दोष नहीं बल्कि सफलता के मार्ग में एक आवश्यक सीखने का कदम मानती है। इसका प्राथमिक लक्ष्य अक्सर आने वाली पीढ़ियों के लिए एक स्थिर कंपनी बनाना नहीं होता, बल्कि आईपीओ या बिक्री के माध्यम से एक त्वरित, लाभदायक "निकास" करना होता है, जिससे संस्थापकों और शुरुआती निवेशकों को भारी लाभ मिलता है।.

इस मॉडल का आधार एक बेहद विकसित और विशाल वेंचर कैपिटल (वीसी) इकोसिस्टम है। अमेरिकी वीसी बाजार यूरोपीय बाजार से कई गुना आगे है। 2022 में, यूरोप में वेंचर कैपिटल निवेश लगभग 77 बिलियन यूरो था, जबकि अमेरिका में यह 188 बिलियन यूरो था - लगभग ढाई गुना अधिक। प्रति व्यक्ति के हिसाब से यह अंतर और भी अधिक है। इस विशाल वित्तीय क्षमता के कारण जोखिम भरे, दूरदर्शी विचारों में निवेश करना और कंपनियों को इतनी तेजी से विकसित करना संभव हो पाता है, जो यूरोप की जोखिम से बचने वाली वित्तीय संस्कृति में लगभग असंभव है। जोखिम लेने की यह प्रवृत्ति निवेशकों और संस्थापकों से लेकर कर्मचारियों और नियामकों तक, पूरी व्यवस्था में व्याप्त है।.

इस मॉडल का सीधा परिणाम बाजार शक्ति का अत्यधिक केंद्रीकरण है। "मैग्निफिसेंट सेवन" के नाम से जानी जाने वाली प्रौद्योगिकी कंपनियां - एप्पल, माइक्रोसॉफ्ट, एनवीडिया, अमेज़ॅन, अल्फाबेट, मेटा और टेस्ला - अब एसएंडपी 500 सूचकांक के कुल मूल्य के एक तिहाई से अधिक हिस्से पर कब्जा रखती हैं। यह केंद्रीकरण एक तरफ मजबूती का स्रोत है, क्योंकि ये कुछ कंपनियां बाजार प्रतिफल को संचालित करती हैं, वहीं दूसरी तरफ कमजोरी का भी स्रोत है, क्योंकि यह पूरे बाजार को कुछ चुनिंदा खिलाड़ियों के प्रदर्शन के प्रति संवेदनशील बना देता है।.

श्रम बाजार भी इसी मॉडल को दर्शाता है। इसमें उच्च लचीलापन और बर्खास्तगी से सुरक्षा के लिए कम सख्त कानून हैं। इससे स्टार्टअप्स में आम तौर पर होने वाले तेजी से भर्ती और छंटनी चक्र आसान हो जाते हैं, लेकिन यह जर्मन मॉडल से बिल्कुल अलग है, जो नौकरी की सुरक्षा और स्थिरता पर जोर देता है।.

स्थिरता और दीर्घकालिक दृष्टिकोण के आधार पर जर्मन और यूरोपीय अर्थव्यवस्थाओं की ताकतें क्या हैं?

अमेरिकी मॉडल के विपरीत, जर्मन और काफी हद तक यूरोपीय अर्थव्यवस्था स्थिरता, दीर्घकालिक स्थायित्व और पर्याप्त मूल्य सृजन के सिद्धांतों पर आधारित है। इस आर्थिक संरचना की रीढ़ लघु एवं मध्यम आकार के उद्यम (मिटेलस्टैंड) हैं। जर्मनी में 99 प्रतिशत से अधिक कंपनियां लघु एवं मध्यम आकार के उद्यम हैं, जो लगभग 60 प्रतिशत कार्यबल को रोजगार प्रदान करती हैं और व्यावसायिक प्रशिक्षण के 82 प्रतिशत पदों के लिए जिम्मेदार हैं। ये कंपनियां अक्सर पीढ़ियों से परिवार के स्वामित्व में हैं, अल्पकालिक लाभ को अधिकतम करने की अपेक्षा दीर्घकालिक स्थिरता को प्राथमिकता देती हैं और अपने स्थानीय एवं क्षेत्रीय समुदायों से गहराई से जुड़ी हुई हैं।.

जर्मनी के मध्यम और मध्यम उद्यमों (मिट्टेलस्टैंड) की एक विशेष ताकत तथाकथित "छिपे हुए चैंपियन" में निहित है। ये अत्यधिक विशिष्ट कंपनियां हैं, जो अक्सर आम जनता के लिए अज्ञात होती हैं, लेकिन व्यापार-से-व्यावसायिक क्षेत्र में अपने-अपने विशिष्ट बाजारों में विश्व बाजार की अग्रणी कंपनियां हैं। अनुमान है कि अकेले जर्मनी में ऐसी लगभग 1,600 कंपनियां हैं। ये कंपनियां कीमत पर प्रतिस्पर्धा करने के बजाय गुणवत्ता, तकनीकी नेतृत्व और नवाचार पर ध्यान केंद्रित करके जर्मनी की विशाल निर्यात क्षमता में महत्वपूर्ण योगदान देती हैं।.

जर्मन नवाचार मॉडल सिलिकॉन वैली के मॉडल से मौलिक रूप से भिन्न है। यह गहन इंजीनियरिंग विशेषज्ञता और अनुसंधान, विकास और उत्पादन के घनिष्ठ एकीकरण पर आधारित निरंतर, क्रमिक सुधारों पर निर्भर करता है। यहाँ सफलता का एक महत्वपूर्ण कारक दोहरी व्यावसायिक प्रशिक्षण प्रणाली है, जो जटिल विनिर्माण प्रक्रियाओं को लागू करने के लिए आवश्यक उच्च योग्य कार्यबल तैयार करती है।.

प्रचलित कॉर्पोरेट संस्कृति में जोखिम से बचने की प्रवृत्ति और सुरक्षा की प्रबल आवश्यकता देखी जाती है। यह प्रवृत्ति वित्तपोषण के प्रति सतर्क दृष्टिकोण में प्रकट होती है – कई मध्यम आकार की कंपनियां बाहरी पूंजी से परहेज करती हैं – और निरंतरता पर केंद्रित व्यावसायिक रणनीति में भी। हालांकि तेजी से बदलते डिजिटल बाजारों में यह रवैया कमजोरी साबित हो सकता है, लेकिन आर्थिक अनिश्चितता और वैश्विक संकटों के समय यह एक उल्लेखनीय शक्ति साबित होती है, जो स्थिरता और लचीलापन सुनिश्चित करती है।.

ये अंतर मूलभूत आर्थिक आंकड़ों में किस प्रकार प्रकट होते हैं?

कैलिफोर्निया और जर्मनी के आर्थिक मॉडलों के बीच मूलभूत अंतर व्यापक आर्थिक आंकड़ों में स्पष्ट रूप से परिलक्षित होते हैं। हालांकि कैलिफोर्निया, विश्व की पांचवीं सबसे बड़ी अर्थव्यवस्था होने के नाते, अक्सर जर्मनी से तुलना की जाती है, लेकिन उनके सकल घरेलू उत्पाद (जीडीपी) की क्षेत्रीय संरचना पर करीब से नज़र डालने पर एक गहरा अंतर सामने आता है।.

2024 में लगभग 4.1 ट्रिलियन डॉलर के सकल घरेलू उत्पाद (जीडीपी) के साथ कैलिफोर्निया की अर्थव्यवस्था में सेवा और प्रौद्योगिकी क्षेत्र का दबदबा है। जीडीपी में सबसे बड़ा योगदान "पेशेवर और व्यावसायिक सेवाएं" (548.9 बिलियन डॉलर), "सूचना" (475.7 बिलियन डॉलर) और "रियल एस्टेट" (446.3 बिलियन डॉलर) क्षेत्रों का है। विनिर्माण क्षेत्र का योगदान केवल लगभग 11 प्रतिशत है। इसके विपरीत, जर्मनी, जिसका जीडीपी 2025 में लगभग 4.7 ट्रिलियन डॉलर तक पहुंचने का अनुमान है, का औद्योगिक आधार काफी मजबूत है। वहां औद्योगिक क्षेत्र जीडीपी में लगभग 28.1 प्रतिशत का योगदान देता है, जिसमें शुद्ध विनिर्माण का हिस्सा लगभग 20 प्रतिशत है, जो कैलिफोर्निया की तुलना में लगभग दोगुना है।.

ये संरचनात्मक अंतर अनुसंधान एवं विकास (आर एंड डी) व्यय तक भी विस्तारित हैं। जर्मनी अपने सकल घरेलू उत्पाद का 3.1 प्रतिशत अनुसंधान एवं विकास में निवेश करता है, जो अंतरराष्ट्रीय स्तर पर अग्रणी आंकड़ा है। ये निवेश मुख्य रूप से प्रमुख उद्योगों में केंद्रित हैं: अकेले ऑटोमोटिव उद्योग ने 2022 में लगभग 30 अरब यूरो का निवेश किया, इसके बाद मैकेनिकल इंजीनियरिंग और इलेक्ट्रॉनिक्स उद्योग का स्थान आता है। दूसरी ओर, कैलिफोर्निया का अनुसंधान एवं विकास परिदृश्य प्रौद्योगिकी दिग्गजों के प्रभुत्व में है, जिनका व्यय मुख्य रूप से सॉफ्टवेयर, कृत्रिम बुद्धिमत्ता और डिजिटल सेवाओं पर केंद्रित है, जैसा कि एआई चिप्स और अनुसंधान एवं विकास में "मैग्निफिसेंट सेवन" के भारी निवेश से स्पष्ट होता है।.

श्रम बाजार भी इस अंतर को स्पष्ट रूप से दर्शाता है। जर्मनी में, लगभग 21.1 प्रतिशत कार्यबल विनिर्माण क्षेत्र में कार्यरत है, जो रोजगार में उद्योग की केंद्रीय भूमिका को रेखांकित करता है। दूसरी ओर, कैलिफोर्निया में, सबसे बड़े नियोक्ता स्वास्थ्य और सामाजिक सेवा क्षेत्र हैं, उसके बाद खुदरा और पेशेवर, वैज्ञानिक और तकनीकी सेवाएं आती हैं, जो स्थानीय अर्थव्यवस्था के सेवा- और ज्ञान-आधारित अभिविन्यास को दर्शाती हैं। तुलना के लिए मुख्य आंकड़ों का सारांश नीचे दी गई तालिका में प्रस्तुत किया गया है।.

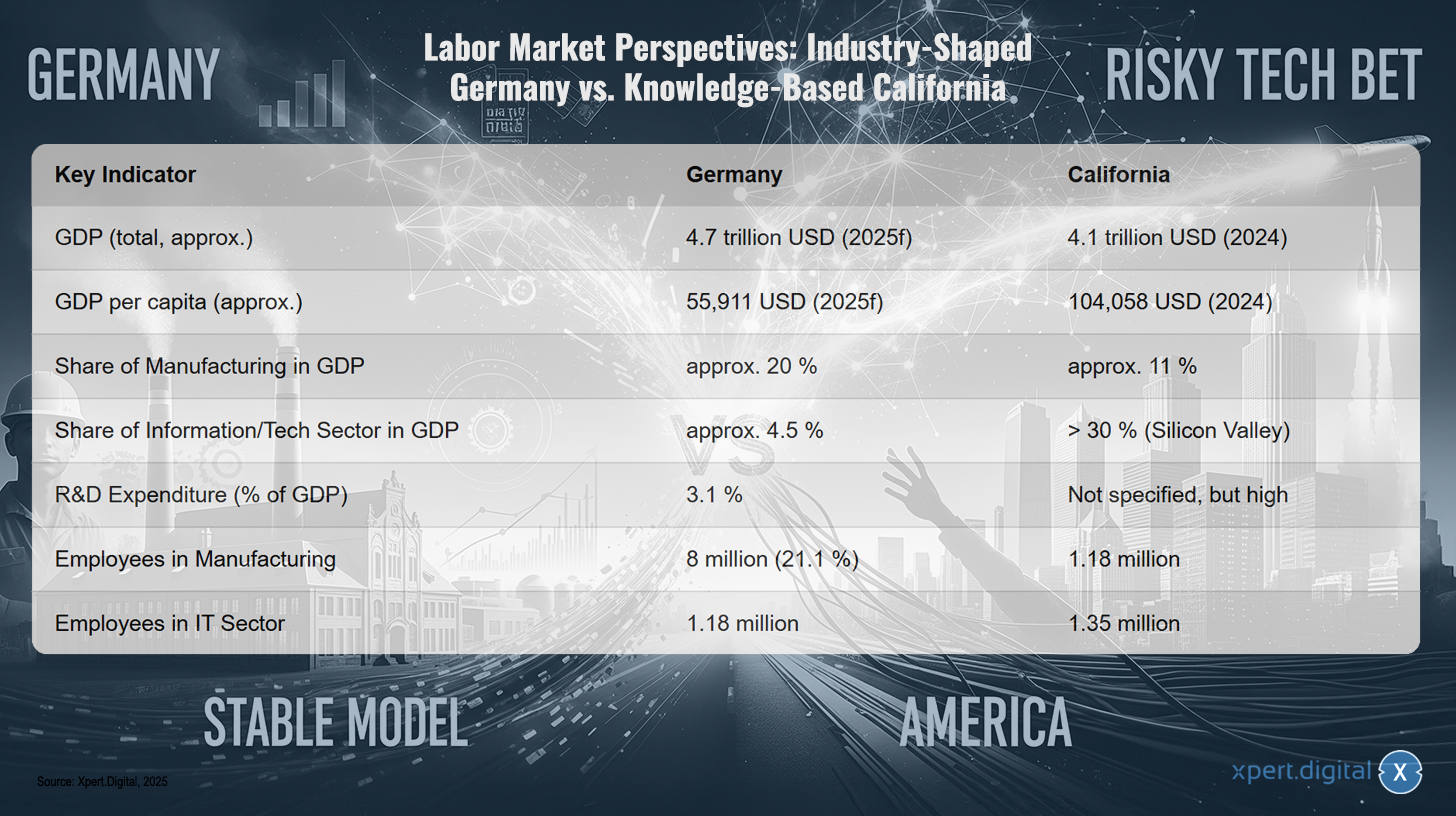

श्रम बाजार की संभावनाएं: उद्योग-प्रधान जर्मनी बनाम ज्ञान-आधारित कैलिफोर्निया

श्रम बाजार का परिदृश्य: उद्योग-प्रधान जर्मनी बनाम ज्ञान-आधारित कैलिफोर्निया – चित्र: Xpert.Digital

श्रम बाजार के परिदृश्य से जर्मनी, जो उद्योग प्रधान देश है, और कैलिफोर्निया, जो ज्ञान-आधारित अर्थव्यवस्था है, के बीच स्पष्ट अंतर दिखाई देता है। जहां जर्मनी का सकल घरेलू उत्पाद (जीडीपी) 2025 में लगभग 4.7 ट्रिलियन डॉलर तक पहुंचने का अनुमान है, वहीं कैलिफोर्निया का जीडीपी 2024 में लगभग 4.1 ट्रिलियन डॉलर रहने का अनुमान है। प्रति व्यक्ति जीडीपी कैलिफोर्निया में काफी अधिक है, लगभग 104,058 डॉलर, जबकि जर्मनी में यह 55,911 डॉलर है। जर्मनी में विनिर्माण क्षेत्र जीडीपी का लगभग 20% हिस्सा है, जबकि कैलिफोर्निया में यह केवल 11% है। इसके विपरीत, सूचना और प्रौद्योगिकी क्षेत्र, जो मुख्य रूप से सिलिकॉन वैली द्वारा संचालित है, कैलिफोर्निया के जीडीपी में 30% से अधिक का योगदान देता है, जबकि जर्मनी में यह क्षेत्र काफी छोटा है, लगभग 4.5%। जर्मनी में अनुसंधान और विकास (आर एंड डी) पर व्यय जीडीपी का 3.1% है, जबकि कैलिफोर्निया में यह अधिक है, हालांकि इसका सटीक विवरण उपलब्ध नहीं है। रोजगार के आंकड़ों की बात करें तो, जर्मनी में विनिर्माण क्षेत्र में लगभग 80 लाख लोग कार्यरत हैं, जो कुल कार्यबल का 21.1% है, जबकि कैलिफोर्निया में इस क्षेत्र में लगभग 11.8 लाख लोग कार्यरत हैं। आईटी क्षेत्र में जर्मनी में लगभग 11.8 लाख और कैलिफोर्निया में लगभग 13.5 लाख लोग कार्यरत हैं।.

इन दो आर्थिक मॉडलों का विश्लेषण करने से उनकी संबंधित कमजोरियों की गहरी समझ मिलती है। गति और जोखिम पर केंद्रित अमेरिकी मॉडल और स्थिरता और दीर्घकालिक दृष्टिकोण पर जोर देने वाला जर्मन मॉडल न केवल भिन्न हैं, बल्कि वे ऐसे पथ-निर्भर तरीकों से विकसित हो रहे हैं जो गंभीर, परस्पर विरोधी कमजोरियाँ पैदा करते हैं। सॉफ्टवेयर और डिजिटल सेवाओं पर अमेरिकी मॉडल का ध्यान इसे एक स्थिर दुनिया में अत्यधिक कुशल बनाता है, लेकिन भौतिक दुनिया में व्यवधानों, जैसे आपूर्ति श्रृंखला या ऊर्जा संसाधनों के प्रति अत्यंत संवेदनशील बनाता है। इसकी हार्डवेयर मूल्य श्रृंखला वैश्वीकृत और खुली हुई है; पूरा मॉडल एक स्थिर भौतिक दुनिया पर निर्भर करता है जिस पर उसका नियंत्रण नहीं है। दूसरी ओर, जर्मन मॉडल की ताकत उच्च-मूल्य वाले भौतिक उत्पादन पर उसके नियंत्रण में निहित है। इसकी कमजोरी उच्च जोखिम वाले, तीव्र डिजिटल नवाचार के प्रति सांस्कृतिक और संरचनात्मक अरुचि है जो अब विनिर्माण को ही नया आकार दे रहा है, जैसा कि उद्योग 4.0 की अवधारणा से स्पष्ट होता है। इससे एक उच्च-स्तरीय जोखिम उत्पन्न होता है: एक मॉडल की मूल शक्ति दूसरे की गंभीर कमजोरी है। अमेरिका में औद्योगिक लचीलेपन की कमी है; जर्मनी में डिजिटल चपलता की कमी है। भविष्य में भू-राजनीतिक अस्थिरता के कारण भौतिक आपूर्ति श्रृंखलाएं बाधित होंगी और तीव्र तकनीकी परिवर्तन से औद्योगिक प्रक्रियाओं में क्रांतिकारी बदलाव आएंगे। ऐसे में कोई भी मॉडल सर्वोत्तम स्थिति में नहीं है। विजेता वही अर्थव्यवस्था होगी जो इन दोनों दृष्टिकोणों का सर्वोत्तम समन्वय कर सकेगी – यही चुनौती जर्मनी की "उद्योग 4.0" पहल का मूल है।.

🎯🎯🎯 Xpert.Digital की व्यापक, पांच-स्तरीय विशेषज्ञता का लाभ उठाएं, जो एक ही विस्तृत सेवा पैकेज में उपलब्ध है | BD, R&D, XR, PR और डिजिटल विजिबिलिटी ऑप्टिमाइजेशन

Xpert.Digital की व्यापक, पांच-स्तरीय विशेषज्ञता से लाभ उठाएं | अनुसंधान एवं विकास, एक्सआर, जनसंपर्क और डिजिटल दृश्यता अनुकूलन - चित्र: Xpert.Digital

Xpert.Digital के पास विभिन्न उद्योगों का गहन ज्ञान है। इससे हमें आपकी विशिष्ट बाजार श्रेणी की आवश्यकताओं और चुनौतियों के अनुरूप सटीक रणनीतियाँ विकसित करने में मदद मिलती है। बाजार के रुझानों का निरंतर विश्लेषण और उद्योग के विकास पर नज़र रखकर, हम सक्रिय रूप से कार्य कर सकते हैं और नवीन समाधान प्रस्तुत कर सकते हैं। अनुभव और विशेषज्ञता का यह संयोजन अतिरिक्त मूल्य उत्पन्न करता है और हमारे ग्राहकों को निर्णायक प्रतिस्पर्धी लाभ प्रदान करता है।.

अधिक जानकारी यहाँ:

लॉबिंग और नैरेटिव – “शानदार सात” की शक्ति: कैसे बड़ी टेक कंपनियाँ जनमत और राजनीति को नियंत्रित करती हैं

प्रभाव का अदृश्य हाथ: कर्ता और उनके हित

“शानदार सात” लोगों की धारणा और राजनीतिक निर्णय लेने की प्रक्रिया पर क्या प्रभाव डालते हैं?

"शानदार सात" कंपनियों - एप्पल, माइक्रोसॉफ्ट, एनवीडिया, अमेज़न, अल्फाबेट, मेटा और टेस्ला - का प्रभाव उनकी आर्थिक बाज़ार शक्ति से कहीं अधिक व्यापक है। वे मीडिया पर प्रभुत्व, लक्षित पैरवी और प्रौद्योगिकी और प्रगति से संबंधित कथा पर रणनीतिक नियंत्रण के संयोजन के माध्यम से सार्वजनिक धारणा और राजनीतिक निर्णयों को सक्रिय रूप से प्रभावित करते हैं।.

वित्तीय और तकनीकी मीडिया में उनकी सर्वव्यापी उपस्थिति एक स्व-पुष्टिकारी प्रचार चक्र का निर्माण करती है। प्रत्येक उत्पाद घोषणा, प्रत्येक त्रैमासिक रिपोर्ट का गहन विश्लेषण और प्रसार किया जाता है, जिससे उनके तकनीकी नेतृत्व के संबंध में एक अपरिहार्यता का माहौल बनता है। यह धारणा कृत्रिम बुद्धिमत्ता को एक अजेय और अपरिहार्य शक्ति के रूप में प्रस्तुत करती है, और इसके विकासकर्ताओं को इस प्रगति का एकमात्र अग्रदूत मानती है। दिलचस्प बात यह है कि समग्र रूप से प्रौद्योगिकी क्षेत्र में जनता का विश्वास, 76 प्रतिशत पर, एआई प्रौद्योगिकी में स्वयं के विश्वास से काफी अधिक है, जिसे केवल 30 प्रतिशत लोग स्वीकार करते हैं और 35 प्रतिशत अस्वीकार करते हैं। कंपनियां अपनी स्थापित प्रतिष्ठा के आधार पर अपने नए एआई उत्पादों के लिए स्वीकृति प्राप्त करने के लिए इस विश्वास के अंतर का फायदा उठाती हैं।.

पर्दे के पीछे, वे राजनीतिक क्षेत्र में अपनी अपार वित्तीय शक्ति का इस्तेमाल करके इस प्रभाव को और मजबूत करते हैं। प्रौद्योगिकी क्षेत्र अब यूरोपीय संघ में सबसे अधिक लॉबिंग खर्च करने वाला क्षेत्र है, जो सालाना 97 मिलियन यूरो से अधिक खर्च करता है। इस राशि का एक तिहाई हिस्सा, लगभग 32 मिलियन यूरो, केवल दस कंपनियों द्वारा खर्च किया जाता है, जिनमें गूगल, अमेज़ॅन, एप्पल, माइक्रोसॉफ्ट और मेटा शामिल हैं। यह अपार वित्तीय शक्ति उन्हें राजनीतिक निर्णयकर्ताओं तक विशेष पहुंच प्रदान करती है। उदाहरण के लिए, यूरोपीय संघ के डिजिटल सेवा अधिनियम के मसौदा तैयार करने के दौरान, यूरोपीय आयोग की 75 प्रतिशत उच्च-स्तरीय बैठकें उद्योग के लॉबिस्टों के साथ हुईं।.

इस पैरवी का उद्देश्य न केवल नियमों को रोकना है, बल्कि उन्हें अपने हित में ढालना भी है। लीक हुए दस्तावेजों से पता चला है कि यूरोपीय आयोग के भीतर कलह पैदा करने और कानून को कमजोर करने के लिए रणनीतियाँ बनाई गई थीं। बड़ी तकनीकी कंपनियाँ सार्वजनिक रूप से उन "नरम नियमों" की वकालत करती हैं जिन्हें बनाने में वे स्वयं मदद करती हैं, जबकि सख्त नियमों को छोटे और मध्यम आकार के उद्यमों (एसएमई) और उपभोक्ताओं के लिए खतरा बताती हैं। यूरोपीय संघ के कृत्रिम बुद्धिमत्ता अधिनियम की आचार संहिता को कमजोर करना इस प्रभाव का एक उदाहरण है। अमेरिका में पैरवी पर होने वाला खर्च कहीं अधिक है; 2022 में कुल खर्च 4.1 अरब डॉलर से अधिक था, जबकि यूरोपीय संघ में यह लगभग 110 मिलियन डॉलर था, जो इस राजनीतिक प्रभाव के व्यापक दायरे को दर्शाता है।.

कार्यकुशलता पर प्रणालीगत अवरोधक के रूप में प्रबंधन सलाहकारों और नौकरशाही की क्या भूमिका होती है?

प्रौद्योगिकी कंपनियों के प्रत्यक्ष प्रभाव के अलावा, दो अन्य प्रणालीगत शक्तियां हैं जो दक्षता और नवाचार पर अंकुश का काम करती हैं, विशेष रूप से जर्मन और यूरोपीय संदर्भ में: प्रबंधन परामर्श उद्योग और गहराई से जड़ें जमा चुकी नौकरशाही।.

प्रबंधन परामर्श कंपनियों का व्यावसायिक मॉडल मूल रूप से ग्राहकों के लिए स्वयं को अपरिहार्य बनाने पर आधारित है। आलोचकों का तर्क है कि यह अक्सर समस्याओं के स्थायी समाधान के बजाय जटिलता के नए स्तर बनाकर हासिल किया जाता है, जिससे परामर्श सेवाओं की निरंतर मांग बनी रहती है। अक्सर, मानकीकृत उत्पाद और विधियाँ बेची जाती हैं जिनमें स्थानीय या उद्योग-विशिष्ट गहन ज्ञान का अभाव होता है, जिससे एक ऐसी निर्भरता पैदा होती है जो ग्राहक संगठन की आंतरिक क्षमताओं को कमजोर करती है और सरकारों को प्रभावी रूप से अपरिपक्व बना देती है।.

सलाहकारों को अक्सर नियुक्त किया जाता है, विशेष रूप से सार्वजनिक क्षेत्र में, ताकि कर्मचारियों की छंटनी या निजीकरण जैसे राजनीतिक रूप से अलोकप्रिय निर्णयों को बाहरी वैधता प्रदान की जा सके, या इन उपायों के विफल होने पर उन्हें बलि का बकरा बनाया जा सके। उनका पिछला रिकॉर्ड संदिग्ध है। ब्रिटिश राष्ट्रीय स्वास्थ्य सेवा (एनएचएस) के एक मात्रात्मक अध्ययन में परामर्श सेवाओं पर खर्च और संगठनात्मक अक्षमता के बीच एक महत्वपूर्ण सकारात्मक संबंध पाया गया। हालांकि जर्मन सार्वजनिक क्षेत्र में सलाहकारों का उपयोग राजस्व का 9 प्रतिशत है, जो ब्रिटेन के 22 प्रतिशत से कम है, लेकिन मूलभूत कारक वही हैं।.

साथ ही, जर्मन नौकरशाही विकास में एक महत्वपूर्ण बाधा है। जर्मन कंपनियों के भारी बहुमत (92 प्रतिशत) ने पिछले पांच वर्षों में नौकरशाही के बोझ में वृद्धि महसूस की है। इसके ठोस परिणाम हैं: 58 प्रतिशत कंपनियां नौकरशाही के कारण जर्मनी में भविष्य के निवेश से बचने की योजना बना रही हैं। यह बोझ कानूनों की विशाल संख्या (संघीय कानून का दायरा 15 वर्षों में 60 प्रतिशत बढ़ गया है) और लंबी अनुमोदन प्रक्रियाओं के कारण है, उदाहरण के लिए, नवीकरणीय ऊर्जा परियोजनाओं के लिए चार से पांच साल लग सकते हैं, और सार्वजनिक प्रशासन में डिजिटलीकरण में भारी कमी है। इससे जोखिम से बचने वाला माहौल बनता है जो नवाचार के लिए आवश्यक चपलता को बाधित करता है। हाल के सुधार, जैसे कि चौथा नौकरशाही राहत अधिनियम, अनुबंधों को डिजिटाइज़ करके और उनकी अवधि कम करके इस समस्या का समाधान करने के उद्देश्य से बनाए गए हैं। हालांकि, कंपनियां अभी भी संशय में हैं: केवल 10 प्रतिशत को ही किसी उल्लेखनीय राहत की उम्मीद है, जो दर्शाता है कि समस्या प्रशासनिक संस्कृति में गहराई से निहित है।.

सलाहकारों के व्यावसायिक मॉडल और नौकरशाही की प्रकृति - ये दो घटनाएं एक-दूसरे से बुरी तरह प्रभावित करती हैं। नौकरशाही अपनी जटिल प्रक्रियाओं और नियमों की पेचीदगियों के माध्यम से उन समस्याओं को जन्म देती है जिनके समाधान के लिए सलाहकारों को नियुक्त किया जाता है। निजी क्षेत्र नौकरशाही को समझने और सार्वजनिक क्षेत्र इसे "सुधारने" के लिए सलाहकारों को नियुक्त करता है। हालांकि, सलाहकारों द्वारा लागू किए गए "समाधान" अक्सर नए ढांचे, प्रमुख प्रदर्शन संकेतक और प्रक्रिया मॉडल होते हैं जो मूल कारण को संबोधित करने के बजाय जटिलता की एक अतिरिक्त परत जोड़ते हैं। इससे एक ऐसा चक्र बनता है जो खुद को मजबूत करता है: नौकरशाही सलाहकारों की मांग पैदा करती है, जिनके समाधान बदले में नौकरशाही तंत्र को और मजबूत करते हैं। इसका परिणाम यह होता है कि बिना किसी मूलभूत सरलीकरण के लगातार और खर्चीले "परिवर्तन" की स्थिति बनी रहती है। यह गतिशील प्रक्रिया "तेज़ और जोखिम भरे" नवाचार मॉडल का सक्रिय रूप से विरोध करती है और "धीमी और स्थिर" - या यहां तक कि गतिहीन - यथास्थिति को और मजबूत करती है।.

इससे संबंधित:

डिजिटल दुनिया की भौतिक वास्तविकता: निर्भरताएँ और लागतें

डिजिटल अर्थव्यवस्था मूल रूप से भौतिक उत्पादन पर क्यों निर्भर है?

एक अमूर्त, भारहीन डिजिटल अर्थव्यवस्था का विचार 21वीं सदी की सबसे शक्तिशाली कल्पनाओं में से एक है। वास्तविकता में, डिजिटल अर्थव्यवस्था भौतिक जगत से अटूट रूप से जुड़ी हुई है और मूल रूप से भौतिक उत्पादन पर निर्भर है। एक उत्पादक अर्थव्यवस्था के बिना, जिसके प्रक्रियाओं को वह अनुकूलित कर सके, एक डेटा सेंटर आर्थिक रूप से अर्थहीन है। इसका मूल्य केवल विनिर्माण, लॉजिस्टिक्स, व्यापार या सेवाओं में वास्तविक दुनिया की प्रक्रियाओं में इसकी कंप्यूटिंग शक्ति के अनुप्रयोग से ही उत्पन्न होता है। एक कारखाना क्लाउड कनेक्शन के बिना भी अस्तित्व में रह सकता है और सैद्धांतिक रूप से रह भी सकता है; हालांकि, एक डेटा सेंटर किसी कारखाने, लॉजिस्टिक्स कंपनी या खुदरा विक्रेता को सेवा प्रदान किए बिना अपने मूल्य का मुद्रीकरण नहीं कर सकता। इसलिए डिजिटलीकरण भौतिक मूल्य सृजन का प्रतिस्थापन नहीं है, बल्कि इसे कई गुना बढ़ाने वाला कारक है।.

यह निर्भरता सबसे स्पष्ट रूप से उस भौतिक बुनियादी ढांचे में दिखाई देती है जिस पर संपूर्ण डिजिटल दुनिया टिकी है। हर ईमेल, हर स्ट्रीम, हर एआई एल्गोरिदम भौतिक हार्डवेयर पर संसाधित होता है: डेटा केंद्रों में स्थित सर्वर, राउटर और स्विच पर, और स्मार्टफोन और लैपटॉप जैसे अंतिम उपकरणों पर। विशेष रूप से कृत्रिम बुद्धिमत्ता का उदय इस भौतिक बुनियादी ढांचे के व्यापक विस्तार को बढ़ावा दे रहा है, क्योंकि एआई मॉडल को अत्यधिक कंप्यूटिंग शक्ति की आवश्यकता होती है।.

डिजिटल और भौतिक बुनियादी ढाँचों के निर्माण की गति में अंतर एक गंभीर समस्या पैदा करता है। एक मॉड्यूलर डेटा सेंटर को केवल दो से तीन महीनों में खड़ा किया जा सकता है, जबकि एक आधुनिक कारखाने के निर्माण में कई साल लग जाते हैं। यह असमानता गलत निवेश और बाज़ार में प्रतिस्पर्धा के जोखिम को जन्म देती है। यदि डिजिटल क्षमता भौतिक अर्थव्यवस्था की उस क्षमता का उपयोग करने और उसके लिए भुगतान करने की क्षमता से अधिक तेज़ी से बढ़ती है, तो अतिरिक्त क्षमता और लाभहीन डिजिटल बुनियादी ढाँचे उत्पन्न होंगे। एक स्थिर प्रणाली सुनिश्चित करने के लिए डिजिटल और भौतिक अर्थव्यवस्थाओं का साथ-साथ विकास होना आवश्यक है।.

डिजिटल अवसंरचना को कौन से भौतिक संसाधन और वैश्विक आपूर्ति श्रृंखलाएं आधार प्रदान करती हैं?

डिजिटल अवसंरचना का भौतिक आधार स्वयं जटिल, वैश्विक और संसाधन-गहन आपूर्ति श्रृंखलाओं का परिणाम है, जो महत्वपूर्ण भू-राजनीतिक जोखिमों से ग्रस्त हैं।.

प्रत्येक डिजिटल हार्डवेयर उपकरण का मूल घटक अर्धचालक होता है। इसका उत्पादन एक अत्यंत जटिल प्रक्रिया है जो कच्चे माल की वैश्विक आपूर्ति श्रृंखला पर निर्भर करती है, जिसमें गैलियम, जर्मेनियम, नियोडिमियम और सेरियम जैसे विभिन्न दुर्लभ तत्व शामिल हैं। ये तत्व माइक्रोचिप्स के विशिष्ट विद्युत और चुंबकीय गुणों के लिए आवश्यक हैं।.

दुर्लभ खनिजों की आपूर्ति श्रृंखला भू-राजनीतिक दृष्टि से एक बड़ी बाधा है। इस बाजार में चीन का दबदबा है। वैश्विक उत्पादन में चीन की हिस्सेदारी लगभग 60 प्रतिशत है, साथ ही इन महत्वपूर्ण खनिजों के प्रसंस्करण में भी लगभग 90 प्रतिशत की हिस्सेदारी है। इस प्रभुत्व के कारण बीजिंग को भू-राजनीतिक रूप से काफी लाभ मिलता है, जैसा कि गैलियम और जर्मेनियम के निर्यात पर प्रतिबंध लगाने से स्पष्ट होता है। अमेरिका और उसके सहयोगी देश, जैसे ऑस्ट्रेलिया और ब्राजील, वैकल्पिक आपूर्ति श्रृंखला बनाने के लिए गहन प्रयास कर रहे हैं, लेकिन यह एक लंबी और पूंजी-गहन प्रक्रिया है जिसमें वर्षों, बल्कि दशकों भी लग सकते हैं।.

इन आपूर्ति श्रृंखलाओं के अंतिम उत्पाद, जैसे कि स्मार्टफोन, वैश्विक लॉजिस्टिक्स की उत्कृष्ट कृतियाँ हैं। उदाहरण के लिए, एक आईफोन में दुनिया भर से प्राप्त घटक होते हैं: दक्षिण कोरिया से डिस्प्ले, जापान से मेमोरी चिप्स, अमेरिका में डिज़ाइन किए गए लेकिन ताइवान में निर्मित प्रोसेसर, और अंतिम असेंबली अक्सर चीन या वियतनाम में होती है। यह अत्यधिक कुशल, लेकिन बेहद नाजुक प्रणाली भू-राजनीतिक तनाव, प्राकृतिक आपदाओं या व्यापारिक संघर्षों के कारण होने वाली बाधाओं के प्रति संवेदनशील है, जैसा कि हाल के वर्षों में स्पष्ट रूप से देखा गया है। इस प्रकार डिजिटल दुनिया भौतिक वस्तुओं के प्रवाह के एक स्थिर नेटवर्क पर निर्भर करती है, जो किसी भी समय टूट सकता है।.

डिजिटलीकरण की पर्यावरणीय लागतें क्या हैं?

डिजिटल अर्थव्यवस्था को "स्वच्छ" बताने की धारणा इसके भौतिक बुनियादी ढांचे से जुड़ी भारी और लगातार बढ़ती पर्यावरणीय लागतों को छिपा देती है। डिजिटलीकरण का भौतिक प्रभाव बहुत व्यापक है और यह इसके पूरे जीवन चक्र में फैला हुआ है - कच्चे माल के निष्कर्षण से लेकर उत्पादन, संचालन और निपटान तक।.

डेटा सेंटर, जिन्हें अक्सर "क्लाउड" कहा जाता है, दुनिया की सबसे अधिक ऊर्जा खपत करने वाली इमारतों में से हैं, जो एक सामान्य कार्यालय भवन की तुलना में 10 से 50 गुना अधिक ऊर्जा की खपत करते हैं। 2023 में, अमेरिका में कुल बिजली खपत में इनका हिस्सा 4.4 प्रतिशत था। कृत्रिम बुद्धिमत्ता (AI) अनुप्रयोगों की असीमित ऊर्जा मांग के कारण, यह हिस्सा 2030 तक बढ़कर 9 से 12 प्रतिशत होने का अनुमान है। साथ ही, ये पानी की भी भारी खपत करते हैं। एक बड़ा डेटा सेंटर अपने शीतलन तंत्र के लिए प्रतिदिन 50 लाख गैलन (लगभग 190 लाख लीटर) तक पानी की आवश्यकता कर सकता है, जिससे पहले से ही शुष्क क्षेत्रों में जल संसाधनों पर गंभीर दबाव पड़ता है।.

सेमीकंडक्टर निर्माण एक पर्यावरण के लिए भी समस्याग्रस्त प्रक्रिया है। चिप निर्माण में अत्यधिक संसाधनों की खपत होती है और यह इलेक्ट्रॉनिक्स उद्योग के ग्रीनहाउस गैस उत्सर्जन के एक महत्वपूर्ण हिस्से के लिए जिम्मेदार है। एक संयंत्र प्रतिदिन लगभग 1 करोड़ गैलन (3 करोड़ लीटर) अत्यधिक शुद्ध जल की खपत कर सकता है, और इस प्रक्रिया में कई खतरनाक रसायनों का उपयोग करता है। इनमें उच्च ग्लोबल वार्मिंग क्षमता वाली फ्लोरीनयुक्त गैसें और तथाकथित "स्थायी रसायन" (पीएफएएस) शामिल हैं, जो जल स्रोतों को स्थायी रूप से दूषित कर सकते हैं। सिलिकॉन वैली स्वयं अब कई "सुपरफंड साइट्स" का घर है - सेमीकंडक्टर उद्योग की विरासत के परिणामस्वरूप अत्यधिक प्रदूषित क्षेत्र।.

अपने जीवन चक्र के अंत में, डिजिटल हार्डवेयर इलेक्ट्रॉनिक कचरा (ई-कचरा) बन जाता है, जो दुनिया में सबसे तेजी से बढ़ने वाला ठोस कचरा है। 2022 में, वैश्विक स्तर पर 62 मिलियन टन ई-कचरा उत्पन्न हुआ। इसमें से एक चौथाई से भी कम का उचित पुनर्चक्रण हो पाता है। बाकी कचरा लैंडफिल में चला जाता है, जला दिया जाता है, या अवैध रूप से विकासशील देशों को निर्यात कर दिया जाता है। वहां, कीमती धातुओं को अक्सर सबसे आदिम परिस्थितियों में निकाला जाता है, जैसे कि केबलों को खुले में जलाना या एसिड बाथ का उपयोग करना। इससे सीसा, पारा और डाइऑक्सिन जैसे अत्यधिक विषैले पदार्थ निकलते हैं, जो मानव स्वास्थ्य और पर्यावरण को गंभीर और दीर्घकालिक नुकसान पहुंचाते हैं।.

डिजिटलीकरण की पारिस्थितिक लागतें

डिजिटलीकरण की पर्यावरणीय लागतें – चित्र: Xpert.Digital

डिजिटलीकरण की पर्यावरणीय लागतें अनेक हैं। अमेरिका में, 2023 में कुल बिजली खपत का 4.4% डेटा केंद्रों द्वारा उपयोग किया गया था, जिसके 2030 तक बढ़कर 9 से 12% होने का अनुमान है। एक बड़ा डेटा केंद्र प्रतिदिन 19 मिलियन लीटर तक पानी की खपत कर सकता है। सेमीकंडक्टर निर्माण में प्रति कारखाना प्रतिदिन 38 मिलियन लीटर तक पानी का उपयोग होता है। इसके अलावा, ये कारखाने परफ्लोरोकार्बन (पीएफसी), एसएफ6 और एनएफ3 जैसी ग्रीनहाउस गैसों के साथ-साथ पीएफएएस, आर्सेनिक और एसिड जैसे जहरीले रसायनों का उत्पादन करते हैं। स्मार्टफोन उत्पादन का कार्बन फुटप्रिंट लगभग 57 किलोग्राम CO2 के बराबर है। 2022 में, विश्व स्तर पर 62 मिलियन टन इलेक्ट्रॉनिक कचरा उत्पन्न हुआ, जिसमें से केवल 22.3% का पुनर्चक्रण दर्ज किया गया।.

डिजिटल अर्थव्यवस्था को "स्वच्छ" या "भौतिकता-मुक्त" बताने वाली प्रचलित धारणा, गहन विश्लेषण करने पर, एक खतरनाक गलतफहमी साबित होती है। डिजिटल जगत का भौतिक और पारिस्थितिक प्रभाव बहुत बड़ा और तेजी से बढ़ता जा रहा है। हालांकि, यह प्रभाव काफी हद तक बाहरी क्षेत्रों पर ही केंद्रित है—भौगोलिक रूप से, क्योंकि प्रदूषण फैलाने वाली उत्पादन और निपटान प्रक्रियाओं को दुनिया के अन्य हिस्सों में स्थानांतरित कर दिया गया है, और समय के साथ, क्योंकि अपशिष्ट निपटान और जलवायु परिवर्तन को कम करने की लागत आने वाली पीढ़ियों पर डाल दी गई है। "क्लाउड" शब्द स्वयं एक विपणन हथकंडा है जो ऊर्जा और पानी की अत्यधिक खपत करने वाली विशाल औद्योगिक इकाइयों की वास्तविकता को छिपाता है। डिजिटल क्रांति की वास्तविक लागत तकनीकी कंपनियों के लेखा-जोखा में पूरी तरह से प्रतिबिंबित नहीं होती है। यह "पारिस्थितिक ऋण" डिजिटल अर्थव्यवस्था के लिए एक छिपी हुई सब्सिडी है, जिसका भुगतान खानों, कारखानों और ई-कचरा डंप के पास रहने वाले समुदायों के साथ-साथ वैश्विक जलवायु द्वारा किया जाता है।.

🔄📈 बी2बी ट्रेडिंग प्लेटफॉर्म सपोर्ट – Xpert.Digital के साथ निर्यात और वैश्विक अर्थव्यवस्था के लिए रणनीतिक योजना और सहायता 💡

बी2बी ट्रेडिंग प्लेटफॉर्म - एक्सपर्ट.डिजिटल के साथ रणनीतिक योजना और सहायता - चित्र: एक्सपर्ट.डिजिटल

बिजनेस-टू-बिजनेस (बी2बी) ट्रेडिंग प्लेटफॉर्म वैश्विक व्यापार की गतिशीलता का एक महत्वपूर्ण घटक बन गए हैं और इस प्रकार निर्यात और वैश्विक आर्थिक विकास के लिए प्रेरक शक्ति हैं। ये प्लेटफॉर्म सभी आकार की कंपनियों, विशेष रूप से लघु एवं मध्यम आकार के उद्यमों (एसएमई) को महत्वपूर्ण लाभ प्रदान करते हैं, जिन्हें अक्सर जर्मन अर्थव्यवस्था की रीढ़ माना जाता है। ऐसी दुनिया में जहां डिजिटल प्रौद्योगिकियां तेजी से प्रमुख होती जा रही हैं, वैश्विक प्रतिस्पर्धा में सफलता के लिए अनुकूलन और एकीकरण की क्षमता अत्यंत महत्वपूर्ण है।.

अधिक जानकारी यहाँ:

सिलिकॉन वैली और लघु एवं मध्यम उद्यमों के बीच: तकनीकी-औद्योगिकवाद में यूरोप के अवसर

मूल्य सृजन का भविष्य

क्या सिलिकॉन वैली मॉडल को जरूरत से ज्यादा महत्व दिया गया है और यूरोप की औद्योगिक शक्ति को कम करके आंका गया है?

उपरोक्त विश्लेषण से पता चलता है कि प्रचलित धारणा ने सिलिकॉन वैली मॉडल की खूबियों को बढ़ा-चढ़ाकर पेश किया है और यूरोपीय, विशेषकर जर्मन, औद्योगीकरण की खूबियों को कम करके आंका है। अमेरिकी मॉडल की निर्विवाद ताकत तीव्र, क्रांतिकारी नवाचार और तेजी से विस्तार करने की क्षमता में निहित है। हालांकि, इस ताकत की कीमत कुछ महत्वपूर्ण, अक्सर अनदेखी की जाने वाली कमजोरियों के रूप में चुकानी पड़ती है: भौतिक हार्डवेयर के लिए नाजुक वैश्विक आपूर्ति श्रृंखलाओं पर मूलभूत निर्भरता, एक विशाल और बढ़ता हुआ पर्यावरणीय प्रभाव, और अत्यधिक बाजार एकाग्रता का निर्माण, जिससे प्रणालीगत जोखिम उत्पन्न होते हैं।.

इसके विपरीत, यूरोप का औद्योगिक आधार उल्लेखनीय रूप से लचीला है। अनुसंधान, विकास और उच्च गुणवत्ता वाले उत्पादन के बीच घनिष्ठ संबंध, उत्कृष्ट रूप से प्रशिक्षित कुशल कार्यबल और दीर्घकालिक स्थिरता की ओर उन्मुख कॉर्पोरेट संस्कृति, तेजी से अनिश्चित और अस्थिर होते जा रहे विश्व में बहुमूल्य संपत्तियां हैं। इसके अलावा, जर्मनी के लघु एवं मध्यम आकार के उद्यमों (एसएमई) की विकेंद्रीकृत संरचना धन के व्यापक क्षेत्रीय वितरण को बढ़ावा देती है और सिलिकॉन वैली की विशेषता वाले धन के अत्यधिक भौगोलिक संकेंद्रण को रोकती है।.

हालांकि, यह फैसला अंतिम नहीं है, और कोई भी मॉडल दूसरे से श्रेष्ठ नहीं है। महत्वपूर्ण बात यह है कि यह बहस लंबे समय से विशुद्ध रूप से डिजिटल के प्रति एकतरफा आकर्षण से प्रभावित रही है, जबकि भौतिक मूल्य सृजन के महत्व को नजरअंदाज किया गया है। भविष्य संभवतः न तो किसी एक चरम की ओर जाएगा और न ही दूसरे की ओर, बल्कि एक ऐसे हाइब्रिड मॉडल की ओर जाएगा जो डिजिटल प्रौद्योगिकी द्वारा प्रदान की जाने वाली नवाचार की गति को उन्नत विनिर्माण की मजबूती, गुणवत्ता और स्थिरता के साथ जोड़ सके।.

इससे संबंधित:

कृत्रिम बुद्धिमत्ता और यांत्रिक अभियांत्रिकी के संयोजन से जर्मनी को एक औद्योगिक केंद्र (उद्योग 4.0) के रूप में कौन से अवसर प्राप्त होते हैं?

डिजिटलीकरण की चुनौतियों के प्रति जर्मनी की रणनीतिक प्रतिक्रिया "उद्योग 4.0" की अवधारणा है। यह एक बुद्धिमान कारखाने ("स्मार्ट फैक्ट्री") की परिकल्पना प्रस्तुत करती है, जिसमें मशीनें, उत्पाद और आईटी सिस्टम वास्तविक समय में नेटवर्क से जुड़े होते हैं। इससे बड़े पैमाने पर उत्पादन की लागत पर अत्यधिक व्यक्तिगत उत्पादन, खराबी को रोकने के लिए पूर्वानुमानित रखरखाव और संसाधन-कुशल, लचीली लॉजिस्टिक्स संभव हो पाती है।.

यह सपना अब दूर का कौतूहल नहीं रहा। जर्मनी की अग्रणी औद्योगिक कंपनियाँ पहले से ही अपनी विनिर्माण प्रक्रियाओं में AI समाधान लागू कर रही हैं। उदाहरण के लिए, सीमेंस अपनी आपूर्ति श्रृंखलाओं को अनुकूलित करने, गुणवत्ता नियंत्रण और उपकरणों के पूर्वानुमानित रखरखाव के लिए AI का उपयोग करती है, जिससे दक्षता में उल्लेखनीय वृद्धि और डाउनटाइम में कमी आई है। बीएमडब्ल्यू वाहनों के डिज़ाइन में और असेंबली लाइन पर रोबोटों को नियंत्रित करने के लिए AI का उपयोग करती है, जिससे सटीकता और दक्षता में वृद्धि होती है।.

जर्मनी के लिए एक प्रमुख लाभ उद्योग और फ्रौनहोफर सोसाइटी जैसे उत्कृष्ट अनुसंधान संस्थानों के बीच घनिष्ठ सहयोग है। ये सहयोग बुनियादी एआई अनुसंधान को उत्पादन के लिए व्यावहारिक अनुप्रयोगों में तेजी से स्थानांतरित करने में मदद करते हैं। फ्रौनहोफर इंस्टीट्यूट के अध्ययनों से पता चलता है कि जर्मन उद्योग में एआई को अपनाने की प्रक्रिया प्रगति कर रही है - लगभग 16 प्रतिशत औद्योगिक कंपनियां पहले से ही एआई का उपयोग कर रही हैं - लेकिन वर्तमान में यह बड़े निगमों और ऑटोमोटिव उद्योग जैसे विशिष्ट क्षेत्रों तक ही सीमित है।.

जर्मनी के लघु एवं मध्यम उद्यमों में उद्योग 4.0 का व्यापक कार्यान्वयन सबसे बड़ी चुनौती और साथ ही सबसे बड़ा अवसर भी है। इन कंपनियों को अक्सर कई बाधाओं का सामना करना पड़ता है, जिनमें विशेषज्ञता की कमी, मौजूदा प्रणालियों में नई तकनीकों को एकीकृत करने में कठिनाई, डेटा सुरक्षा संबंधी चिंताएं, उच्च निवेश लागत और एक स्पष्ट डिजिटलीकरण रणनीति का अभाव शामिल हैं। यदि इन बाधाओं को दूर किया जा सके, तो जर्मनी एक अद्वितीय आर्थिक मॉडल का निर्माण कर सकता है जो उसके औद्योगिक आधार की ताकत को डिजिटल परिवर्तन के लाभों के साथ जोड़ता है।.

इससे संबंधित:

एक सतत और स्थिर बाजार अर्थव्यवस्था के लिए कौन से रणनीतिक निर्णय लेने की आवश्यकता है?

एक टिकाऊ और स्थिर बाजार अर्थव्यवस्था बनाने के लिए, दोनों आर्थिक मॉडलों को अपनी-अपनी प्रणालीगत कमजोरियों को दूर करना होगा और रणनीतिक निर्णय लेने होंगे।.

जर्मनी और यूरोपीय संघ के लिए, प्राथमिक चुनौती संरचनात्मक जड़ता को दूर करना है। इसके लिए नौकरशाही को कम करने के लिए ठोस प्रयास आवश्यक हैं ताकि अनुमोदन प्रक्रियाओं में तेजी लाई जा सके और निवेश को सुगम बनाया जा सके। इसके लिए जोखिम सहने वाली नवाचार संस्कृति को बढ़ावा देना और विकास पूंजी तक पहुंच में सुधार करना जरूरी है ताकि अमेरिकी वेंचर कैपिटल बाजार के साथ अंतर को कम किया जा सके। सबसे महत्वपूर्ण बात यह है कि लक्षित वित्तपोषण कार्यक्रमों, डिजिटल बुनियादी ढांचे के विस्तार और डिजिटल कौशल को मजबूत करके लघु एवं मध्यम उद्यमों (एसएमई) के डिजिटलीकरण में तेजी लाई जानी चाहिए। लक्ष्य सिलिकॉन वैली की नकल करना नहीं होना चाहिए, बल्कि एक स्वतंत्र "मेड इन डिजिटल जर्मनी" मॉडल बनाना होना चाहिए जो मौजूदा औद्योगिक शक्तियों को आधार बनाए।.

अमेरिका और सिलिकॉन वैली के लिए चुनौती अपने मॉडल की अंतर्निहित कमज़ोरी और बाहरी लागतों को पहचानना और उनका समाधान करना है। विशेष रूप से, इसका अर्थ है महत्वपूर्ण हार्डवेयर निर्माण को वापस देश में या निकट देश में लाकर आपूर्ति श्रृंखलाओं की मज़बूती बढ़ाना। इसके लिए इलेक्ट्रॉनिक्स के लिए चक्रीय अर्थव्यवस्था में बड़े पैमाने पर निवेश की आवश्यकता है ताकि बढ़ते ई-कचरे के संकट से निपटा जा सके और मूल्यवान कच्चे माल को पुनः प्राप्त किया जा सके। साथ ही, तकनीकी दिग्गजों को अपने डिजिटल बुनियादी ढांचे के भारी ऊर्जा और पर्यावरणीय प्रभाव के लिए अधिक ज़िम्मेदारी लेनी होगी और इन लागतों को समाज पर अप्रत्यक्ष खर्च के रूप में थोपना बंद करना होगा।.

वैश्विक स्तर पर, डिजिटल और भौतिक जगत के बीच अपरिहार्य सहजीवन को पहचानना अनिवार्य है। एक सतत भविष्य के लिए संतुलित दृष्टिकोण की आवश्यकता है जो बिट्स और एटम्स, नवाचार और लचीलापन, तीव्र विकास और दीर्घकालिक स्थिरता को समान रूप से महत्व देता हो। भविष्य का निर्णायक प्रतिस्पर्धात्मक लाभ किसी एक को दूसरे पर प्राथमिकता देने में नहीं, बल्कि उनके बुद्धिमानीपूर्ण और जिम्मेदार एकीकरण में निहित होगा।.

भू-राजनीतिक अस्थिरता, जलवायु परिवर्तन और तकनीकी व्यवधान के एक साथ उत्पन्न संकटों के कारण विशुद्ध रूप से डिजिटल और पारंपरिक औद्योगिक मॉडल दोनों ही अपने वर्तमान स्वरूप में अप्रचलित हो रहे हैं। भू-राजनीतिक तनाव, विशेष रूप से चीन के साथ, अमेरिकी मॉडल की वैश्वीकृत हार्डवेयर आपूर्ति श्रृंखलाओं की कमज़ोरी को उजागर कर रहे हैं। जलवायु संकट और संसाधनों की कमी, विशेषकर जल और ऊर्जा की, डिजिटल अर्थव्यवस्था के विशाल, अस्थिर प्रभाव को प्रकट कर रही है और इसकी "स्वच्छ" छवि को चुनौती दे रही है। साथ ही, कृत्रिम बुद्धिमत्ता की तीव्र प्रगति जर्मन औद्योगिक मॉडल को अप्रतिस्पर्धी बना सकती है यदि वह सांस्कृतिक और नौकरशाही जड़ता के कारण समय रहते अनुकूलन नहीं करता है। मौजूदा मॉडलों में से कोई भी इन सभी दबावों का एक साथ सामना करने के लिए पर्याप्त मजबूत नहीं है। विशुद्ध रूप से डिजिटल अर्थव्यवस्था न तो लचीली है और न ही टिकाऊ। एक विशुद्ध औद्योगिक अर्थव्यवस्था जो डिजिटलीकरण नहीं करती है, प्रतिस्पर्धी नहीं है। संकटों का यह संगम एक नए आर्थिक प्रतिमान की ओर विकास को बाध्य कर रहा है: एक "लचीला, टिकाऊ तकनीकी-औद्योगिकवाद"। इस नए मॉडल को विविध, अधिक स्थानीयकृत आपूर्ति श्रृंखलाओं के माध्यम से लचीलेपन को प्राथमिकता देनी होगी; चक्रीय अर्थव्यवस्था और डिजिटल एवं भौतिक उत्पादन के लिए कम कार्बन वाली ऊर्जा के माध्यम से स्थिरता; और उद्योग 4.0 द्वारा परिकल्पित उन्नत विनिर्माण में एआई और डिजिटल उपकरणों को सीधे एकीकृत करके गहन तकनीकी-औद्योगिक एकीकरण। यह वह रणनीतिक लक्ष्य है जिसकी ओर संपूर्ण विश्लेषण इंगित करता है।.

आपका वैश्विक विपणन और व्यवसाय विकास भागीदार

☑️ हमारी व्यावसायिक भाषा अंग्रेजी या जर्मन है।

☑️ नया: अपनी मातृभाषा में पत्राचार करें!

Konrad Wolfenstein

मुझे और मेरी टीम को आपके व्यक्तिगत सलाहकार के रूप में आपकी सेवा करने में खुशी होगी।.

आप यहां दिए गए संपर्क फ़ॉर्म को भरकर मुझसे संपर्क कर सकते हैं wolfenstein@xpert.digital:या मुझे +49 7348 4088 965 पर कॉल कर सकते हैं । मेरा ईमेल पता है

मैं हमारी संयुक्त परियोजना के लिए उत्सुक हूं।.