चीन की हमारे बिजली ग्रिड तक गुपचुप पहुँच: यूरोपीय संघ अब इस पहुँच को क्यों खत्म कर रहा है?

एक्सपर्ट प्री-रिलीज़

27 भाषाओं में उपलब्ध है 📢

Google पर Xpert.Digital को प्राथमिकता देंⓘप्रकाशित तिथि: 7 जुलाई, 2026 / अद्यतन तिथि: 7 जुलाई, 2026 – लेखक: Konrad Wolfenstein

चीन की हमारे बिजली ग्रिड तक गुपचुप पहुंच: यूरोपीय संघ अब इस पर रोक क्यों लगा रहा है – चित्र: Xpert.Digital

चीन के जाल से बाहर निकलना: यूरोप का विद्युत ग्रिड अंततः कैसे आत्मनिर्भर बन सकता है

चीन यूरोप के बिजली ग्रिड को दूर से कैसे नियंत्रित कर सकता है – और यूरोप इससे खुद को कैसे मुक्त कर सकता है?

यूरोप में नवीकरणीय ऊर्जा का विस्तार रिकॉर्ड तोड़ रहा है – लेकिन इन शानदार सफलताओं के पीछे, हमारे महत्वपूर्ण बुनियादी ढांचे की मजबूती को लेकर चिंताएं बढ़ रही हैं। लाखों परिवार और व्यवसाय सौर पैनलों से अपनी बिजली का उत्पादन करते हैं, लेकिन ये प्रणालियां अक्सर चीन से आने वाले एक इलेक्ट्रॉनिक उपकरण, इन्वर्टर पर निर्भर करती हैं। विदेशी ताकतों द्वारा यूरोपीय बिजली ग्रिड को दूरस्थ रूप से अस्थिर करने के खतरे ने नीति निर्माताओं को उनकी उदासीनता से जगा दिया है और इसके परिणामस्वरूप भारी मात्रा में धन की कटौती हुई है। लेकिन तकनीकी स्वतंत्रता ऊर्जा परिवर्तन की पहेली का केवल एक हिस्सा है। पवन और सौर ऊर्जा की पूरी आर्थिक और पारिस्थितिक क्षमता को उजागर करने के लिए, विशाल भंडारण क्षमता की कमी है। बैटरी भंडारण के धीमे विस्तार से अर्थव्यवस्था को सालाना अरबों का नुकसान हो रहा है, वहीं शोधकर्ता पहले से ही अगली क्रांति पर काम कर रहे हैं: मौसमी दीर्घकालिक भंडारण समाधान के रूप में लौह पाउडर। यह एक परस्पर जुड़ी प्रणाली का गहन विश्लेषण है जहां भू-राजनीति, अरबों की बचत और अभूतपूर्व नवाचार एक साथ आते हैं – और जहां निष्क्रियता की लागत कार्रवाई की लागत से कहीं अधिक है।.

यूरोप का ऊर्जा परिवर्तन: निर्भरता, बचत क्षमता और नई भंडारण प्रौद्योगिकियों के बीच

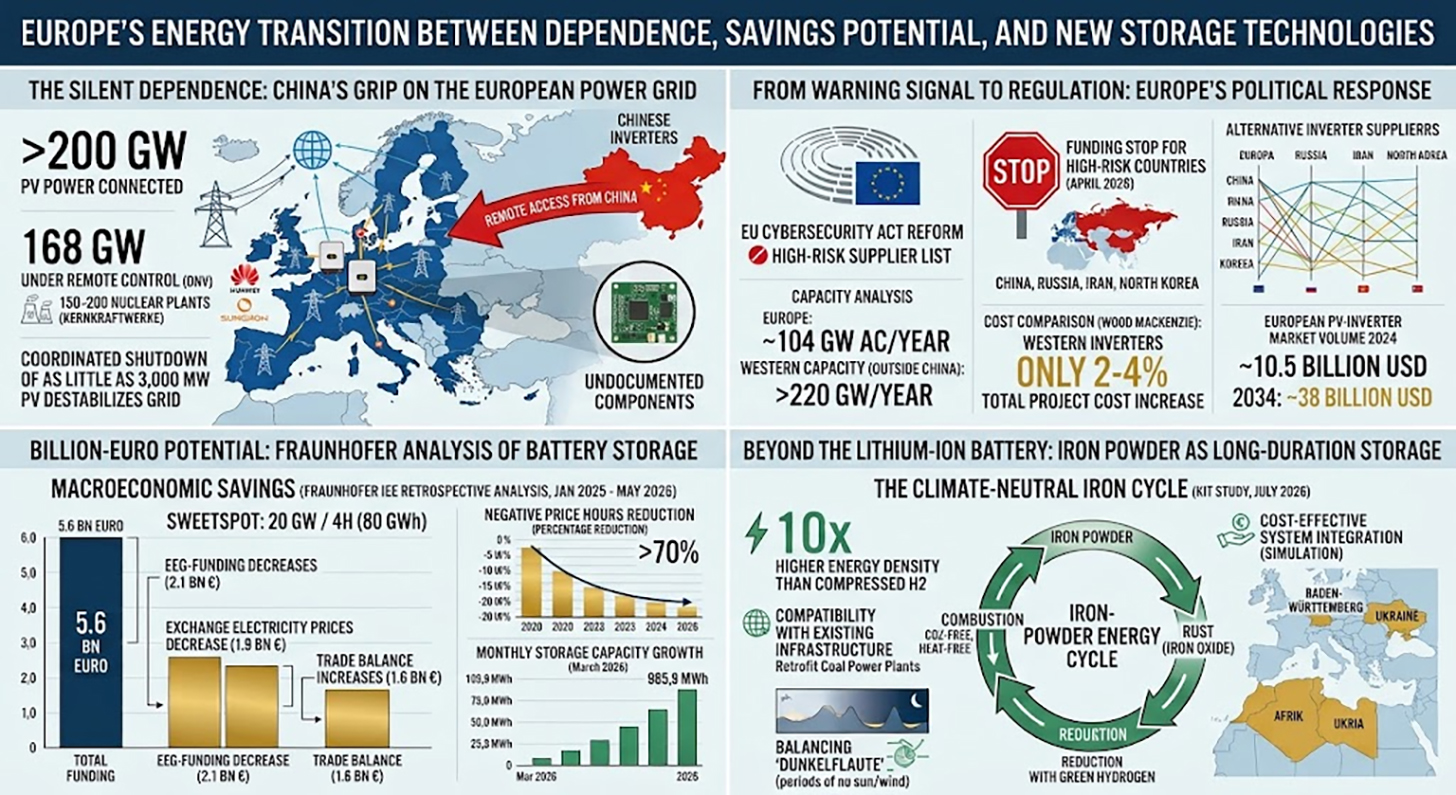

आज जर्मनी, पोलैंड या स्पेन में सौर ऊर्जा प्रणाली चलाने वाला कोई भी व्यक्ति संभवतः चीन में निर्मित इन्वर्टर का उपयोग कर रहा है। ये उपकरण—जिन पर आम जनता का ध्यान कम ही जाता है—हर सौर ऊर्जा प्रणाली का इलेक्ट्रॉनिक आधार हैं। ये मॉड्यूल द्वारा उत्पन्न प्रत्यक्ष धारा को ग्रिड के अनुकूल प्रत्यावर्ती धारा में परिवर्तित करते हैं और आमतौर पर परिचालन डेटा भेजने, फर्मवेयर अपडेट प्राप्त करने और ग्रिड सेवाएं प्रदान करने के लिए इंटरनेट से स्थायी रूप से जुड़े रहते हैं। यही इंटरनेट कनेक्शन पिछले कई वर्षों से सुरक्षा विशेषज्ञों के लिए चिंता का विषय बना हुआ है।.

ये आंकड़े चौंकाने वाले और चिंताजनक दोनों हैं: यूरोप में वर्तमान में 200 गीगावाट से अधिक फोटोवोल्टिक क्षमता चीनी इनवर्टर से जुड़ी हुई है। नॉर्वे के परीक्षण और गुणवत्ता संस्थान डीएनवी की एक रिपोर्ट के अनुसार, दो प्रमुख प्रदाता, हुआवेई और सनग्रो, महाद्वीप पर 168 गीगावाट सौर ऊर्जा क्षमता को पहले से ही दूरस्थ रूप से नियंत्रित कर रहे हैं। डीएनवी का अनुमान है कि यह आंकड़ा 2030 तक 400 गीगावाट से अधिक हो सकता है - जो 150 से 200 परमाणु ऊर्जा संयंत्रों के संयुक्त उत्पादन के बराबर है। ऐसे परिदृश्य में, यूरोप प्रभावी रूप से अपनी बिजली उत्पादन अवसंरचना के एक महत्वपूर्ण और बढ़ते हुए हिस्से का दूरस्थ नियंत्रण विदेशी निर्माताओं को सौंप देगा।.

सैद्धांतिक रूप से भले ही यह एक अमूर्त जोखिम लगे, लेकिन इसके शुरुआती व्यावहारिक प्रमाण मिल चुके हैं। मीडिया रिपोर्टों के अनुसार, अमेरिकी जांचकर्ताओं ने आयातित इनवर्टरों में ऐसे रेडियो मॉड्यूल पाए हैं जिनका आधिकारिक तकनीकी विनिर्देशों से कोई लेना-देना नहीं है। डेनमार्क में, उद्योग संघ ग्रीन पावर डेनमार्क ने आयातित सर्किट बोर्डों के निरीक्षण के दौरान कुछ ऐसे इलेक्ट्रॉनिक घटक पाए जिनकी व्याख्या नहीं की जा सकी। DNV की रिपोर्ट में सिमुलेशन के माध्यम से दिखाया गया है कि केवल 3,000 मेगावाट की सौर ऊर्जा क्षमता (स्थापित क्षमता का एक छोटा सा हिस्सा) को एक साथ बंद करने से यूरोपीय बिजली ग्रिड पर महत्वपूर्ण और अस्थिर प्रभाव पड़ सकते हैं। चूंकि बाजार में दबदबा रखने वाले प्रत्येक निर्माता के पास 10,000 मेगावाट से अधिक की स्थापित इनवर्टर क्षमता है, इसलिए हमले की संभावना संरचनात्मक रूप से काफी अधिक है।.

चेतावनी संकेत से विनियमन तक: यूरोप की राजनीतिक प्रतिक्रिया

इस स्थिति पर यूरोप की राजनीतिक प्रतिक्रिया लंबे समय तक झिझकती रही, लेकिन 2026 की शुरुआत से इसमें काफी तेजी आई है। जनवरी 2026 में, यूरोपीय आयोग की तकनीकी संप्रभुता, सुरक्षा और लोकतंत्र की कार्यकारी उपाध्यक्ष हेन्ना विर्ककुनेन ने यूरोपीय संसद में स्पष्ट किया कि बहुत सीमित संख्या में इन्वर्टर निर्माताओं पर निर्भरता एक महत्वपूर्ण सुरक्षा जोखिम पैदा करती है। यूरोपीय साइबर सुरक्षा कानून के चल रहे सुधार में 5G टूलबॉक्स के मॉडल पर आधारित तथाकथित उच्च जोखिम वाले निर्माता सूची को शामिल करने की परिकल्पना की गई है।.

अप्रैल 2026 में, यूरोपीय संघ ने अपने उपायों को काफी कड़ा कर दिया: यूरोपीय आयोग ने चार तथाकथित उच्च जोखिम वाले देशों (चीन, रूस, ईरान और उत्तर कोरिया) से आने वाले इनवर्टर का उपयोग करने वाली सभी ऊर्जा परियोजनाओं के लिए वित्तपोषण रोक दिया। व्यवहार में, यह उपाय हुआवेई और सनग्रो उपकरणों के लिए सब्सिडी पर प्रतिबंध के समान है। वित्तपोषण पर रोक नए प्रोजेक्ट्स पर तुरंत लागू होती है और इसका व्यापक प्रभाव है: 2025 में, यूरोपीय निवेश बैंक ने यूरोपीय संघ में सभी सौर परियोजनाओं के लगभग पांचवें हिस्से को वित्तपोषित किया था, और इनमें से अधिकांश परियोजनाओं में पहले चीनी इनवर्टर का उपयोग किया गया था। यह नियम उत्तरी अफ्रीका और बाल्कन जैसे पड़ोसी यूरोपीय संघ क्षेत्रों में परियोजनाओं को भी प्रभावित करता है, बशर्ते वे यूरोपीय ग्रिड से जुड़े हों।.

लिथुआनिया ने यूरोपीय आयोग से पहले ही कार्रवाई कर ली है: 1 मई, 2025 से, लिथुआनियाई कानून चीनी निर्माताओं को सॉफ्टवेयर के माध्यम से देश के सौर, पवन और बैटरी भंडारण प्रणालियों तक दूरस्थ रूप से पहुँचने से प्रतिबंधित करता है। यह कानून नई स्थापनाओं पर लागू होता है और मई 2026 तक संक्रमणकालीन अवधि के दौरान 100 किलोवाट या उससे अधिक क्षमता वाली मौजूदा स्थापनाओं के लिए तकनीकी उन्नयन अनिवार्य करता है। ESMC इस दृष्टिकोण को एक आदर्श योजना मानता है और सभी यूरोपीय संघ के सदस्य देशों से इसे अपनाने का आह्वान कर रहा है। इसके समानांतर, संशोधित यूरोपीय संघ रेडियो उपकरण निर्देश अगस्त 2025 में लागू हुआ, जिसमें यह निर्धारित किया गया है कि केवल इंटरनेट से जुड़े उपकरण जो बुनियादी साइबर सुरक्षा आवश्यकताओं को पूरा करते हैं और जिनमें अनधिकृत दूरस्थ पहुँच कार्य शामिल नहीं हैं, उन्हें ही आंतरिक बाजार में बेचा जा सकता है।.

चीन को छोड़कर इनवर्टर: क्षमता विश्लेषण वास्तव में क्या दर्शाते हैं

चीनी इनवर्टरों के लगातार विस्थापन पर सबसे स्पष्ट आपत्ति यह है: मांग को कौन पूरा करेगा? क्या यूरोपीय और अन्य पश्चिमी निर्माता सौर ऊर्जा के विस्तार को रोके बिना या लागत में अत्यधिक वृद्धि किए बिना इस अंतर को भर सकते हैं?

फरवरी 2026 में पश्चिमी निर्माताओं के बीच किए गए एक सर्वेक्षण में, एस एंड पी ग्लोबल कमोडिटी इनसाइट्स के आंकड़ों के आधार पर, ईएसएमसी ने पहला व्यापक क्षमता विश्लेषण प्रस्तुत किया, जिसके परिणामों ने इन चिंताओं को काफी हद तक कम कर दिया। विश्लेषण के अनुसार, यूरोपीय इनवर्टर उत्पादन क्षमता लगभग 104 गीगावाट एसी पावर प्रति वर्ष है। इसके अतिरिक्त, उत्तरी और दक्षिणी अमेरिका के निर्माताओं के साथ-साथ चीन के बाहर एशिया-प्रशांत क्षेत्र में 120 गीगावाट से अधिक उत्पादन क्षमता उपलब्ध है। विशेष रूप से यूरोपीय बाजार के लिए, एस एंड पी ग्लोबल के अनुसार, 53 गीगावाट से अधिक उत्पादन क्षमता उपलब्ध है - यह आंकड़ा 2025 में यूरोपीय संघ में स्थापित कुल नई फोटोवोल्टिक क्षमता के लगभग बराबर है।.

ESMC के सर्वेक्षण में विशेष रूप से छह पश्चिमी निर्माताओं से पूर्वी यूरोप में उनकी उपस्थिति के बारे में प्रश्न पूछे गए और इसका स्पष्ट परिणाम सामने आया: पूर्वी यूरोपीय संघ के आठ बाजारों में लगभग 14 गीगावाट की संयुक्त स्थापित क्षमता पाई गई, जिनकी बाजार में उपस्थिति लगभग 2010 से है और लगभग 330 बिक्री और सेवा कर्मचारी साइट पर या दूरस्थ रूप से कार्यरत हैं। निर्माताओं ने लगभग छह महीनों के भीतर बिक्री और समर्थन को महत्वपूर्ण रूप से विस्तारित करने की अपनी क्षमता भी बताई। पोलैंड विशेष रूप से उल्लेखनीय है: सर्वेक्षण में शामिल सभी छह कंपनियां वहां सक्रिय हैं, जिनकी कुल स्थापित क्षमता 4,430 मेगावाट है और लगभग 74 स्थायी रूप से नियुक्त कर्मचारी हैं।.

ये आंकड़े बताते हैं कि इनवर्टर के लिए चीन पर निर्भर आपूर्ति श्रृंखला की निर्भरता, जिसका अक्सर उल्लेख किया जाता है, मौजूदा बाजार हिस्सेदारी की तुलना में संरचनात्मक रूप से उतनी मजबूत नहीं है। यूरोप में 2023 में स्थापित सभी नए इनवर्टर में से 70 प्रतिशत चीनी आपूर्तिकर्ताओं से आए थे - और चीन की उच्च बाजार हिस्सेदारी मुख्य रूप से भारी लागत लाभ और प्रतिस्पर्धी मूल्य निर्धारण के कारण है, न कि वैकल्पिक निर्माताओं के बीच उत्पादन क्षमता की कमी के कारण।.

लागत का प्रश्न: आपूर्ति की सुरक्षा कितनी अधिक महंगी है?

आपूर्ति की सुरक्षा और तकनीकी संप्रभुता की एक कीमत होती है – लेकिन वास्तव में यह कितनी अधिक है? बाजार अनुसंधान कंपनी वुड मैकेंज़ी के एक विश्लेषण से चौंकाने वाले आंकड़े सामने आए हैं: किसी वाणिज्यिक या जमीनी परियोजना में चीनी इन्वर्टर के स्थान पर पश्चिमी इन्वर्टर का उपयोग करने से कुल लागत में केवल लगभग दो प्रतिशत की वृद्धि होती है। आवासीय भवनों में स्ट्रिंग इन्वर्टर के मामले में, यह मूल्य वृद्धि लगभग तीन से चार प्रतिशत होती है।.

सौर ऊर्जा संयंत्र की कुल निवेश लागत की तुलना में, जहां मॉड्यूल की कीमतें, स्थापना लागत, ग्रिड कनेक्शन और नियोजन लागत प्रमुख कारक हैं, इन्वर्टर की लागत संयंत्र की कुल लागत का लगभग दस से पंद्रह प्रतिशत है, जो इसे मध्यम श्रेणी का लागत खंड बनाती है। परियोजना स्तर पर दो प्रतिशत अतिरिक्त लागत आर्थिक रूप से प्रबंधनीय है, खासकर महत्वपूर्ण बुनियादी ढांचे तक अनियंत्रित दूरस्थ पहुंच से उत्पन्न जोखिमों की तुलना में। ESMC का कहना है कि इन्वर्टरों के समन्वित हेरफेर से महत्वपूर्ण उत्पादन क्षमता के ठप होने पर लागत बचत से कहीं अधिक आर्थिक नुकसान होगा।.

हाल के वर्षों में तीव्र प्रतिस्पर्धा के बावजूद, कैसल स्थित एसएमए सोलर जैसी यूरोपीय निर्माताओं ने अपनी तकनीकी क्षमताओं को बनाए रखा है और उनका आधुनिकीकरण किया है। 2025 में, एसएमए ने अपने बड़े पैमाने के प्रोजेक्ट कारोबार में 1.27 बिलियन यूरो का कारोबार हासिल किया, जिसमें 16.6 प्रतिशत का ईबीआईटी मार्जिन था, और 2026 में आय में उल्लेखनीय सुधार की उम्मीद है - यूरोपीय संघ द्वारा सब्सिडी पर रोक से भी लाभ मिल रहा है। यूरोपीय पीवी इन्वर्टर बाजार का आकार 2024 में लगभग 10.5 बिलियन अमेरिकी डॉलर था और ग्लोबल मार्केट इनसाइट्स के अनुसार, 2034 तक इसके बढ़कर लगभग 38 बिलियन अमेरिकी डॉलर होने का अनुमान है। इस प्रकार, सब्सिडी पर रोक न केवल एक सुरक्षा नीति उपाय के रूप में कार्य करती है, बल्कि एक औद्योगिक नीति के रूप में भी कार्य करती है जो संरचनात्मक रूप से यूरोपीय निर्माताओं को लाभ पहुंचाती है।.

बैटरी स्टोरेज की अरबों डॉलर की क्षमता: फ्राउनहोफर का विस्तृत विश्लेषण

इनवर्टर से संबंधित बहस मुख्य रूप से आपूर्ति की सुरक्षा और निर्भरता के जोखिमों के इर्द-गिर्द घूमती है, लेकिन फ्रौनहोफर इंस्टीट्यूट फॉर एनर्जी इकोनॉमिक्स एंड एनर्जी सिस्टम टेक्नोलॉजी द्वारा किए गए एक नए विश्लेषण से विद्युत प्रणाली का एक पूरक आयाम सामने आया है: बैटरी भंडारण के त्वरित विस्तार के माध्यम से व्यापक आर्थिक बचत की महत्वपूर्ण क्षमता। यह अध्ययन जर्मन रिन्यूएबल एनर्जी फेडरेशन (बीईई), जर्मन सोलर एसोसिएशन (बीएसडब्ल्यू) और जर्मन विंड एनर्जी एसोसिएशन (बीडब्ल्यूई) द्वारा प्रायोजित किया गया था और जुलाई 2026 में बर्लिन में प्रस्तुत किया गया था।.

एक पूर्वव्यापी विश्लेषण में, शोधकर्ताओं ने जर्मन विद्युत प्रणाली में बैटरी भंडारण की काल्पनिक रूप से पहले तैनाती के लागत प्रभावों का अनुकरण किया। विशेष रूप से, उन्होंने जनवरी 2025 से मई 2026 के अंत तक की अवधि के लिए सिस्टम मॉडल में 10 से 40 गीगावाट की बैटरी भंडारण क्षमता और दो से आठ घंटे की भंडारण अवधि को पूर्वव्यापी रूप से जोड़ा। इसका परिणाम एक महत्वपूर्ण आंकड़े पर आधारित है: यदि इस 17 महीने की अवधि के दौरान चार घंटे प्रति घंटे की भंडारण क्षमता के साथ 20 गीगावाट की अतिरिक्त भंडारण क्षमता - कुल 80 गीगावाट-घंटे - उपलब्ध होती, तो इससे €5.6 बिलियन की आर्थिक बचत होती। वार्षिक आंकड़े में अनुमानित करने पर, यह लगभग €3.9 बिलियन के बराबर है।.

इस अध्ययन में इन बचतों के स्रोतों की सटीक पहचान की गई है: पहला, फीड-इन टैरिफ की लागत कम हो जाती है क्योंकि भंडारण द्वारा अतिरिक्त आपूर्ति की स्थिति को संतुलित करने से उत्पादित बिजली का बाजार मूल्य बढ़ जाता है - समीक्षाधीन अवधि के दौरान यह लाभ €2.1 बिलियन तक पहुंच जाता है। दूसरा, अंतिम उपभोक्ताओं को थोक बिजली की कम कीमतों का लाभ मिलता है: इस अवधि के दौरान लगभग €1.9 बिलियन का राहत प्रभाव। तीसरा, अन्य देशों के साथ व्यापार संतुलन में लगभग €1.6 बिलियन का सुधार होता है क्योंकि पर्याप्त भंडारण क्षमता होने पर जर्मनी को नकारात्मक कीमतों पर अत्यधिक अधिशेष बिजली का निर्यात कम करना पड़ेगा।.

एक्सचेंज पर तथाकथित नकारात्मक बिजली कीमतों पर इसका प्रभाव विशेष रूप से उल्लेखनीय है; ये वे घंटे होते हैं जब बिजली की आपूर्ति मांग से इतनी अधिक हो जाती है कि उत्पादकों को अपनी बिजली से छुटकारा पाने के लिए प्रभावी रूप से भुगतान करना पड़ता है। अतिरिक्त भंडारण के बिना आधारभूत परिदृश्य में, नकारात्मक कीमतों वाले 845 घंटे पहचाने गए। 20 गीगावाट भंडारण क्षमता के साथ, यह संख्या घटकर 276 घंटे हो जाएगी - 70 प्रतिशत से अधिक की कमी। साथ ही, नवीकरणीय ऊर्जा के बाजार-संचालित कटौती को लगभग 3.3 टेरावाट-घंटे, या लगभग 55 प्रतिशत तक कम किया जा सकता है। शोधकर्ताओं ने चार घंटे की भंडारण अवधि के साथ 20 गीगावाट के स्तर को आदर्श स्थिति बताया है और मॉडल को व्यावहारिक रूप से जारी रखने के लिए चार घंटे की भंडारण अवधि के साथ लगभग 8,000 मेगावाट भंडारण क्षमता को प्रतिवर्ष जोड़ने की सिफारिश की है।.

वास्तविकता बनाम संभावना: भंडारण विस्तार की वर्तमान स्थिति

फ्रौनहोफर अध्ययन में अनुमानित संभावित क्षमता और जर्मनी में बैटरी भंडारण विस्तार की वास्तविक स्थिति के बीच का अंतर चिंताजनक है। जर्मनी में वर्तमान में लगभग छह गीगावाट की बड़े पैमाने पर भंडारण क्षमता है, जिसकी औसत भंडारण अवधि एक से दो घंटे है। यह फ्रौनहोफर विश्लेषण द्वारा वर्णित 20 गीगावाट (चार घंटे की क्षमता) के आदर्श स्तर से बहुत दूर है। मार्च 2026 के अंत तक जर्मनी में सभी स्थिर बैटरी भंडारण प्रणालियों (आवासीय और वाणिज्यिक भंडारण सहित) की कुल क्षमता लगभग 27.23 गीगावाट-घंटे थी, जो 24 लाख से अधिक प्रतिष्ठानों में वितरित है।.

हालांकि, विकास गतिशील है। 2026 की पहली तिमाही में, जर्मनी में 2.2 गीगावाट-घंटे से अधिक की नई बैटरी भंडारण क्षमता चालू की गई - जो पिछले वर्ष की इसी अवधि की तुलना में लगभग 38 प्रतिशत की वृद्धि है। यह वृद्धि लगभग पूरी तरह से बड़े पैमाने पर भंडारण प्रणालियों द्वारा संचालित थी, जिनके सेगमेंट में साल-दर-साल लगभग 120 प्रतिशत की वृद्धि हुई, जिससे क्षमता वृद्धि के मामले में पहली बार आवासीय भंडारण सेगमेंट के बराबर पहुंच गया। अकेले मार्च 2026 में, 985.9 मेगावाट-घंटे की नई क्षमता चालू की गई - जो रिकॉर्ड शुरू होने के बाद से उच्चतम मासिक दर है।.

2026 के अंत तक 5.7 गीगावाट तक बिजली उत्पादन का अनुमान है, जिसमें ग्रिड कनेक्शन में देरी एक बड़ी बाधा मानी जा रही है। ग्रिड से जुड़ने के लिए आवेदनों की संख्या बहुत अधिक है: बैटरी स्टोरेज के लिए 7 लाख मेगावाट से अधिक के आवेदन जमा किए जा चुके हैं। असल अड़चन परमिट देने की प्रक्रिया है, न कि निवेशकों की रुचि या तकनीक। साथ ही, संघीय आर्थिक मामलों और ऊर्जा मंत्रालय ने अपने प्रस्तावित फ्लेक्सिबिलिटी एक्सेलरेशन एक्ट के तहत मुख्य रूप से प्राकृतिक गैस बिजली संयंत्रों के लिए त्वरित परमिट जारी करने पर ध्यान केंद्रित किया है, जिसकी विशेषज्ञों द्वारा व्यवस्थित रूप से गलत प्राथमिकता के रूप में आलोचना की जा रही है।.

लागत में 30% तक की कमी और समय की 40% तक की बचत के लिए अभिनव फोटोवोल्टिक समाधान।

लागत कम करने और समय बचाने के लिए अभिनव फोटोवोल्टाइक समाधान - चित्र: Xpert.Digital

अधिक जानकारी यहाँ:

ऊर्जा परिवर्तन में लचीलापन ही असली कुंजी क्यों है?

विद्युत का अर्थशास्त्र: घटक अनुकूलन के बजाय प्रणालीगत सोच

फ्रौनहोफर के अध्ययन में ऊर्जा नीति पर होने वाली बहस में मौजूद संरचनात्मक असंतुलन की ओर ध्यान दिलाया गया है, जो तकनीकी बारीकियों से कहीं अधिक व्यापक है। बिजली का उत्पादन, भंडारण, परिवहन या उपभोग करने वाले सभी लोग एक ऐसे परस्पर जुड़े तंत्र में काम करते हैं जहाँ हर निर्णय अन्य सभी प्रतिभागियों के लिए प्रतिकूल प्रभाव उत्पन्न करता है। पर्याप्त भंडारण क्षमता के बिना नवीकरणीय ऊर्जा स्रोतों का विस्तार करने से वही प्रणालीगत समस्याएं उत्पन्न होती हैं जिन्हें विस्तार को कम करके टाला जा सकता था – फर्क सिर्फ इतना है कि लचीलेपन की कमी का रास्ता पूरी अर्थव्यवस्था के लिए अधिक महंगा साबित होता है।.

विशेष रूप से, अध्ययन से पता चलता है कि यदि 2025 की शुरुआत से लगभग 30 प्रतिशत कम फोटोवोल्टिक और 20 प्रतिशत कम पवन ऊर्जा क्षमता स्थापित की गई होती, तो फीड-इन टैरिफ का बोझ वास्तव में कम हो जाता। हालांकि, थोक बिजली की कीमतें बढ़ जातीं क्योंकि जीवाश्म ईंधन से प्राप्त अधिक महंगी बिजली को अधिक बार शामिल किया जाता। कुल मिलाकर, सभी प्रभावों को ध्यान में रखते हुए, नवीकरणीय ऊर्जा का वास्तविक विस्तार अर्थव्यवस्था के लिए लगभग €300 मिलियन अधिक लागत प्रभावी था - इस परिणाम में एक भी भंडारण प्रणाली का योगदान नहीं था। भंडारण के सर्वोत्तम उपयोग से यह प्रभाव कई गुना अधिक होता। इसलिए, लचीलेपन में निवेश ऊर्जा परिवर्तन का लागत बढ़ाने वाला कारक नहीं है, बल्कि इसके लिए एक पूर्वापेक्षा है और साथ ही, लागत बचाने का एक उपाय भी है।.

लिथियम-आयन बैटरी से परे: दीर्घकालिक भंडारण अपने आप में एक अलग अध्याय क्यों है?

फ्रौनहोफर का अध्ययन दो से आठ घंटे की क्षमता वाले अल्पकालिक भंडारण प्रणालियों पर केंद्रित है, यानी ऐसी बैटरी प्रणालियाँ जो आमतौर पर दैनिक आधार पर संचालित होती हैं। यह तकनीक व्यावसायिक रूप से परिपक्व है, और लिथियम आयरन फॉस्फेट प्रणालियों की लागत में वर्षों से तेजी से गिरावट आ रही है। हालांकि, यह अध्ययन ऊर्जा परिवर्तन की एक मूलभूत चुनौती को संरचनात्मक रूप से अनसुलझा छोड़ देता है: नवीकरणीय बिजली उत्पादन में मौसमी उतार-चढ़ाव।.

जर्मनी में, पवन और सौर ऊर्जा से गर्मियों में सर्दियों की तुलना में कहीं अधिक ऊर्जा प्राप्त होती है, और प्रत्येक मौसम में कई दिनों तक पवन और सौर ऊर्जा उत्पादन में कमी के दौर आते हैं - जिन्हें "अंधेरा काल" कहा जाता है - इस दौरान न तो सूर्य और न ही पवन पर्याप्त बिजली उत्पन्न कर पाते हैं। एक लिथियम-आयन बैटरी चार घंटे तक उतार-चढ़ाव को नियंत्रित कर सकती है, लेकिन चार सप्ताह तक नहीं। इतने बड़े पैमाने पर भंडारण के लिए अन्य तकनीकों की आवश्यकता होती है: हाइड्रोजन, अमोनिया या मेथनॉल जैसे रासायनिक ऊर्जा वाहक; पंप-स्टोरेज जलविद्युत संयंत्रों जैसी भौतिक भंडारण प्रणालियाँ; या कुछ ऐसा जो पहली नज़र में आश्चर्यजनक लग सकता है: लोहा।.

एक नया लौह युग: KIT और धातु पाउडर के साथ ऊर्जा भंडारण

जुलाई 2026 में, कार्लज़ूहे इंस्टीट्यूट ऑफ टेक्नोलॉजी (केआईटी) के शोधकर्ताओं ने केम सर्कुलैरिटी नामक पत्रिका में एक अध्ययन प्रकाशित किया, जिसमें जलवायु-तटस्थ यूरोपीय ऊर्जा प्रणाली के लिए दीर्घकालिक ऊर्जा भंडारण माध्यम के रूप में लौह पाउडर की क्षमता का व्यवस्थित रूप से अध्ययन किया गया। मूल विचार सरल और भौतिक रूप से आकर्षक है: लौह पाउडर को जलाया जा सकता है, अर्थात् ऑक्सीकृत किया जा सकता है। इससे कार्बन डाइऑक्साइड उत्पन्न किए बिना ऊष्मा निकलती है, क्योंकि लोहे में कार्बन नहीं होता है। जो बचता है वह लौह ऑक्साइड, यानी सामान्य जंग होता है। इसे फिर हरित हाइड्रोजन का उपयोग करके धात्विक लोहे में परिवर्तित किया जा सकता है, जो अगले दहन के लिए उपलब्ध होता है। यह चक्र पूरी तरह से बंद, कार्बन डाइऑक्साइड-तटस्थ और सैद्धांतिक रूप से अनिश्चित काल तक दोहराया जा सकता है।.

औद्योगिक उत्पादन और प्रबंधन संस्थान की जूलिया शूलर के नेतृत्व में KIT टीम ने PERSEUS-PtX ऊर्जा प्रणाली मॉडल का उपयोग करके इस सिद्धांत की ऊर्जा-आर्थिक क्षमता का व्यापक मूल्यांकन किया है। लोहे का आयतनिक ऊर्जा घनत्व संपीड़ित हाइड्रोजन की तुलना में लगभग दस गुना अधिक है। यह विश्व भर में प्रचुर मात्रा में उपलब्ध है, विषैला नहीं है और कमरे के तापमान पर ठोस रूप में स्थिर रहता है - इसके लिए किसी उच्च दाब टैंक, डीप-फ्रीज़ प्रणाली या जटिल बुनियादी ढांचे की आवश्यकता नहीं होती है। इस पदार्थ को मौजूदा जहाजरानी, रेल और सड़क मार्गों से ले जाया जा सकता है, जिससे लौह पाउडर तटीय और रेगिस्तानी क्षेत्रों से नवीकरणीय ऊर्जा आयात करने के लिए विशेष रूप से आकर्षक बन जाता है।.

KIT के अध्ययन में सीमाओं को भी स्पष्ट रूप से उजागर किया गया है: ऊर्जा प्रणाली में लोहा हाइड्रोजन का स्थान नहीं ले सकता, लेकिन कुछ विशिष्ट अनुप्रयोगों में यह हाइड्रोजन का प्रभावी पूरक हो सकता है। सीमित जलविद्युत क्षमता या भूमिगत हाइड्रोजन भंडारण सुविधाओं वाले देशों या क्षेत्रों में दीर्घकालिक भंडारण माध्यम के रूप में लोहा विशेष रूप से आकर्षक है। जलवायु-तटस्थ यूरोपीय ऊर्जा प्रणाली के विभिन्न परिदृश्यों के अनुकरण में, लौह पाउडर से चलने वाले विद्युत संयंत्र सभी परिदृश्यों में लागत-न्यूनतम प्रणाली का एक घटक साबित हुए – शोधकर्ताओं के दृष्टिकोण से यह एक उत्साहजनक संकेत है।.

पुराने विद्युत संयंत्र, नया कार्य: लौह भंडारण का औद्योगिक नीतिगत आयाम

लौह प्रौद्योगिकी का एक विशेष रूप से महत्वपूर्ण पहलू मौजूदा बुनियादी ढांचे के साथ इसकी अनुकूलता है। कोयले से चलने वाले विद्युत संयंत्र जिन्हें बंद कर दिया गया है या ऊर्जा परिवर्तन के तहत बंद किए जाने की योजना है, सैद्धांतिक रूप से लौह पाउडर पर चलने के लिए परिवर्तित किए जा सकते हैं। टरबाइन, जनरेटर, शीतलन प्रणाली और ग्रिड कनेक्शन काफी हद तक पुन: उपयोग योग्य होंगे; केवल दहन कक्ष और सामग्री आपूर्ति को अनुकूलित करने की आवश्यकता होगी - जिससे यह रूपांतरण एक नया संयंत्र बनाने की तुलना में काफी अधिक लागत प्रभावी हो जाता है।.

कोयला खनन और कोयला आधारित बिजली उत्पादन की संरचनात्मक विशेषता वाले क्षेत्रों के लिए इस पहलू का क्षेत्रीय आर्थिक दृष्टि से काफी महत्व है। क्लीन सर्कल्स अनुसंधान परियोजना, जिसमें केआईटी, टीयू डार्मस्टैड, डार्मस्टैड यूनिवर्सिटी ऑफ एप्लाइड साइंसेज, डीएलआर और मेंज विश्वविद्यालय ने भाग लिया, ने एक प्रदर्शन विद्युत संयंत्र स्थल पर तकनीकी व्यवहार्यता प्रदर्शित की है। डीएलआर की समानांतर परियोजना आयरनसर्कल इस तकनीक को बड़े संयंत्रों में लागू करने के लिए तैयार करने पर काम कर रही है। वर्तमान केआईटी अध्ययन को बाडेन-वुर्टेमबर्ग ऊर्जा अनुसंधान फाउंडेशन द्वारा वित्त पोषित किया गया था, जो क्षेत्रीय औद्योगिक नीति के आयाम को रेखांकित करता है।.

सिस्टम एकीकरण: इन्वर्टर, बैटरी स्टोरेज और दीर्घकालिक स्टोरेज एक साथ कैसे काम करते हैं

इन तीनों विषयों – इन्वर्टर सुरक्षा, अल्पकालिक भंडारण और दीर्घकालिक भंडारण – को अलग-अलग मुद्दे नहीं माना जा सकता। ये एक ही प्रणाली के तीन पहलुओं का वर्णन करते हैं: यूरोपीय ऊर्जा आपूर्ति का केंद्रीकृत, जीवाश्म ईंधन-आधारित संरचना से विकेंद्रीकृत, अस्थिर और डिजिटल नेटवर्क वाली अवसंरचना में परिवर्तन।.

इनवर्टर इस नई ऊर्जा अवसंरचना के डिजिटल इंटरफेस हैं। ये भौतिक ऊर्जा प्रवाह को विपणन योग्य लेन-देन में परिवर्तित करते हैं और ग्रिड ऑपरेटरों, ऊर्जा प्रबंधन प्रणालियों और ट्रेडिंग प्लेटफॉर्मों के साथ संवाद स्थापित करते हैं। जो भी इनवर्टर को नियंत्रित करता है, वह एक हद तक ग्रिड की गति को नियंत्रित करता है। अल्पकालिक बैटरी भंडारण एक आर्थिक बफर के रूप में कार्य करता है, जो समय के साथ अस्थिर उत्पादन और मांग को संतुलित करता है, जिससे कीमतों में अचानक वृद्धि को कम किया जा सकता है, ग्रिड की लागत को घटाया जा सकता है और सब्सिडी की बचत की जा सकती है। अंत में, हाइड्रोजन या लौह पाउडर जैसे दीर्घकालिक भंडारण समाधान मौसमी भंडार प्रदान करते हैं, जिससे अल्पकालिक भंडारण समाप्त होने और कई दिनों तक हवा न चलने की स्थिति में भी आपूर्ति की सुरक्षा सुनिश्चित होती है।.

जलवायु-तटस्थ ऊर्जा प्रणाली के लिए तीनों स्तरों की आवश्यकता होती है। और इन तीनों स्तरों पर, संरचनात्मक निर्णय लंबित हैं जो मुख्य रूप से तकनीकी नहीं, बल्कि आर्थिक नीति से संबंधित हैं: किन निर्माताओं को महत्वपूर्ण बुनियादी ढांचे में भाग लेने की अनुमति दी जानी चाहिए? कौन से बाजार डिजाइन भंडारण निवेश के लिए पर्याप्त प्रोत्साहन प्रदान करते हैं? भविष्य की तकनीकी संप्रभुता को सुनिश्चित करने के लिए अनुसंधान निधि क्या होगी?

विद्युत का भूराजनीतिक अर्थशास्त्र: दांव पर क्या है?

इनवर्टर विवाद को केवल तकनीकी सुरक्षा मुद्दे के रूप में देखना विश्लेषणात्मक दृष्टि से अपर्याप्त होगा। यह भू-राजनीतिक अर्थशास्त्र में व्यापक बदलाव का हिस्सा है, जिसने यूक्रेन पर रूसी हमले के बाद से यूरोपीय ऊर्जा नीति में काफी महत्व प्राप्त कर लिया है। रूस की गैस पर निर्भरता ने यूरोप को सस्ते आयात में अत्यधिक विशेषज्ञता की कीमत का कड़वा सबक सिखाया है, खासकर तब जब आपूर्तिकर्ता एक विश्वसनीय व्यापारिक भागीदार नहीं रह जाता। चीनी इनवर्टर प्रौद्योगिकी पर निर्भरता के साथ इसकी संरचनात्मक समानता स्पष्ट है।.

इसका उद्देश्य चीन के साथ द्विपक्षीय व्यापार पर मौलिक रूप से सवाल उठाना या तकनीकी राष्ट्रवाद का समर्थन करना नहीं है। "डीकपलिंग" के बजाय "डीरिस्किंग" शब्द का प्रयोग करके, यूरोपीय संघ आयोग एक अलग नीति अपनाने का संकेत दे रहा है: व्यापार विविधीकरण को छोड़े बिना महत्वपूर्ण बुनियादी ढांचे के जोखिमों को कम करना। ग्रिड से सीधे संचार करने वाले और सैद्धांतिक रूप से दूर से बंद किए जा सकने वाले इनवर्टर महत्वपूर्ण बुनियादी ढांचे की किसी भी उचित परिभाषा के अंतर्गत आते हैं। दूसरी ओर, मॉड्यूल, केबल या माउंटिंग रेल इस श्रेणी में नहीं आते। सब्सिडी को निलंबित करने से बीजिंग पर राजनयिक दबाव पड़ेगा, लेकिन साथ ही, इससे एसएमए और फ्रोनियस जैसे यूरोपीय निर्माताओं को संरचनात्मक प्रतिस्पर्धात्मक लाभ मिलेगा, जिससे उत्पादन क्षमता में नए निवेश संभव हो सकेंगे।.

नियामकीय कमियां और अनसुलझे मुद्दे

वर्णित प्रगति के बावजूद, नियामक व्यवस्था में महत्वपूर्ण कमियां बनी हुई हैं। यूरोपीय संघ आयोग द्वारा उच्च जोखिम वाले निवेशकों के लिए सब्सिडी पर लगाए गए प्रतिबंध के साथ अभी तक कोई आधिकारिक कानूनी अधिनियम प्रकाशित नहीं हुआ है - यूरोपीय संघ के मानकों के अनुसार यह एक असामान्य रूप से अनौपचारिक दृष्टिकोण है, जिससे निवेशकों और परियोजना विकासकर्ताओं के लिए कानूनी अनिश्चितता पैदा हो रही है। इस उपाय के लागू होने के महीनों बाद भी कोई आधिकारिक प्रेस विज्ञप्ति या विधायी पाठ उपलब्ध नहीं था।.

बैटरी स्टोरेज से संबंधित नियामक स्थिति भी कम जटिल नहीं है। स्टोरेज परियोजनाओं के लिए ग्रिड कनेक्शन को उनके विस्तार में सबसे बड़ी बाधा माना जाता है, और इसके लिए त्वरित, मानकीकृत प्रक्रियाओं का अभाव है। आर्थिक मामलों और ऊर्जा मंत्रालय के प्रस्तावित फ्लेक्सिबिलिटी एक्सेलरेशन एक्ट में अब तक इस क्षेत्र को नजरअंदाज किया गया है, और इसके बजाय नए गैस-आधारित बिजली संयंत्रों के लिए परमिट प्रक्रियाओं को सरल बनाने पर ध्यान केंद्रित किया गया है। स्टोरेज उद्योग के दृष्टिकोण से, यह नियामक संसाधनों का एक व्यवस्थित दुरुपयोग है: गैस-आधारित बिजली संयंत्र चरम मामलों में प्रणालीगत लचीलापन प्रदान कर सकते हैं, लेकिन लंबे समय में, वे आयात पर निर्भरता को और बढ़ा देते हैं।.

लौह प्रौद्योगिकी के क्षेत्र में, आशाजनक शोध परिणामों के बावजूद, प्रदर्शन से वाणिज्यिक स्तर पर विस्तार तक का मार्ग अभी भी लंबा है। क्लीन सर्कल्स परियोजना मार्च 2025 में औपचारिक रूप से समाप्त हो गई, और हाल ही में प्रकाशित केआईटी अध्ययन एक विश्लेषणात्मक अनुवर्ती अध्ययन है, जो दर्शाता है कि प्रौद्योगिकी को समग्र प्रणाली में सार्थक रूप से कहाँ एकीकृत किया जा सकता है। ठोस निवेश रूपरेखा, औद्योगिक स्तर पर पायलट परियोजनाएं, और ऊर्जा कानून के तहत लौह पाउडर के साथ कैसा व्यवहार किया जाए, इसके संबंध में नियामक परिभाषाएँ अभी भी लंबित हैं।.

संकोच के परिणाम: प्रतीक्षा की कीमत

जांचे गए तीन विषयगत पहलू - इन्वर्टर संप्रभुता, बैटरी भंडारण बचत क्षमता और लौह भंडारण अनुसंधान - एक सामान्य संदेश पर केंद्रित हैं: यूरोप का ऊर्जा परिवर्तन एक ऐसे बिंदु पर पहुंच गया है जहां हिचकिचाहट की लागत कार्रवाई की लागत से कहीं अधिक है।.

जोखिम भरे चीनी इनवर्टरों पर सब्सिडी का निलंबन देर से हुआ है, लेकिन यह बहुत पहले हो जाना चाहिए था। ESMC के क्षमता विश्लेषण से पता चलता है कि वैकल्पिक स्रोतों से ऊर्जा की आपूर्ति दो से चार प्रतिशत की स्वीकार्य अतिरिक्त लागत के साथ संभव है। फ्राउनहोफर आईईई का अनुमान है कि अपर्याप्त भंडारण निवेश से होने वाला आर्थिक नुकसान लगभग चार अरब यूरो प्रति वर्ष है - यह वह राशि है जो संघीय बजट, उपभोक्ताओं और नवीकरणीय ऊर्जा क्षेत्र को सामूहिक रूप से नुकसान पहुंचाती है। और KIT यह दर्शाता है कि भविष्य के लिए अनुसंधान - लौह पाउडर का उपयोग करके मौसमी दीर्घकालिक भंडारण - को कोरी कल्पना नहीं माना जाना चाहिए, बल्कि एक व्यवहार्य प्रौद्योगिकी विकल्प के रूप में देखा जाना चाहिए जो जलवायु-तटस्थ ऊर्जा प्रणालियों के सिमुलेशन मॉडल में पहले से ही लागत-कुशल प्रतीत होता है।.

बेहतर ज्ञान की कमी नहीं है। कमी है उपलब्ध निष्कर्षों को तुरंत ठोस निर्णयों में बदलने के राजनीतिक संकल्प की: अनौपचारिक वित्त पोषण पर रोक के बजाय स्पष्ट कानून, नौकरशाही की लंबी प्रतीक्षा सूचियों के बजाय भंडारण सुविधाओं के लिए त्वरित ग्रिड कनेक्शन, और दीर्घकालिक भंडारण प्रौद्योगिकियों के लिए पर्याप्त अनुसंधान निधि, जो अभी व्यावसायिक रूप से व्यवहार्य नहीं हैं लेकिन प्रणालीगत रूप से पहले से ही महत्वपूर्ण हैं। ऊर्जा परिवर्तन तकनीकी रूप से संभव और आर्थिक रूप से सुदृढ़ है - विशेष रूप से यदि हम लगातार यूरोपीय घटकों पर निर्भर रहें। प्रश्न अब यह नहीं है कि क्या कार्रवाई की जाएगी, बल्कि यह है कि क्या कार्रवाई पर्याप्त तेजी से की जाएगी।.

🎯🎯🎯 डेटा-संचालित बी2बी उद्योग हब, एक तरह से इन-हाउस समाधान के रूप में

लगभग आंतरिक समाधान: Xpert.Digital किस प्रकार B2B मार्केटिंग और बिक्री में परिचालन संबंधी कमियों को दूर करता है – स्मार्ट कंटेंट-ड्रिवन बिजनेस - चित्र: Xpert.Digital

Xpert.Digital एक डेटा-आधारित B2B उद्योग केंद्र है जिसका नेतृत्व Konrad Wolfenstein करते हैं। यह कंपनी औद्योगिक भागीदारों के लिए एक बाहरी, लगभग आंतरिक समाधान के रूप में कार्य करती है, जो ग्राहकों की ओर से अतिरिक्त संसाधनों की आवश्यकता के बिना मार्केटिंग, कंटेंट और बिक्री में परिचालन संबंधी कमियों को दूर करती है।.

अधिक जानकारी यहाँ:

आपका वैश्विक विपणन और व्यवसाय विकास भागीदार

☑️ हमारी व्यावसायिक भाषा अंग्रेजी या जर्मन है।

☑️ नया: अपनी मातृभाषा में पत्राचार करें!

Konrad Wolfenstein

मुझे और मेरी टीम को आपके व्यक्तिगत सलाहकार के रूप में आपकी सेवा करने में खुशी होगी।.

आप यहां दिए गए संपर्क फ़ॉर्म को भरकर मुझसे संपर्क कर सकते हैं [email protected]:या मुझे +49 7348 4088 965 पर कॉल कर सकते हैं । मेरा ईमेल पता है

मैं हमारी संयुक्त परियोजना के लिए उत्सुक हूं।.