התרעה אדומה! בלאקרוק מושכת בבלם החירום: האם שוק האשראי הפרטי על סף קריסה? כאשר ענקיות וול סטריט סוגרות את ברז הכסף – תמונה: Xpert.Digital

פשיטות רגל, הונאה ועצירה קבועה: האם אפקט הדומינו הפיננסי הגדול הראשון עומד להתמוטט?

תהליך ניקוי כואב: מדוע בלאקרוק, בלקסטון ושות' פתאום מתקשות

מיליארדי דולרים בפדיון הלוואות נעצרו: הסיכון הנסתר בשוק האשראי הפרטי

במשך שנים, שוק האשראי הפרטי נחשב למכרה זהב משתלם ובטוח לכאורה מחוץ למערכת הבנקאות הרגילה. אך באביב 2026, גוברים סימני האזהרה לכך שהמערכת האקולוגית, שצמחה ליותר משני טריליון דולר, עומדת בפני מבחן קריטי. כאשר ענקיות כמו BlackRock, Blackstone ו-Blue Owl נאלצות לפתע להגביל באופן דרסטי או לעצור לחלוטין מיליארדי דולרים בתשלומים למשקיעיהן, זה כבר לא רק רעש שוק רגיל. בעקבות פשיטות רגל מתוקשרות והאשמות הונאה נגד לווים גדולים, נחשפת בעיית נזילות מבנית. ככל שמחירי המניות של מנהלי הנכסים הגדולים צונחים והזיכרונות מערב המשבר הפיננסי של 2008 צפים מחדש, וול סטריט ומשקיעים ברחבי העולם ניצבים בפני השאלה הדחופה: האם אנו עדים רק לתיקון כואב של שוק מחומם יתר על המידה - או לתחילתה של תגובת שרשרת חדשה ובלתי נשלטת במערכת הפיננסית?

אשראי פרטי על סף השקעה? מבחן הלחץ של 2 טריליון דולר

כאשר מנהל הנכסים הגדול בעולם סוגר את ברז הכסף, זה לא צירוף מקרים

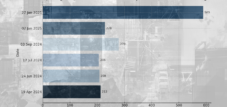

בתחילת מרץ 2026, קרה משהו שזוהה מיד כסימן אזהרה על ידי השווקים הפיננסיים: בלקרוק, מנהלת הנכסים הגדולה בעולם, עם כעשרה טריליון דולר בנכסים תחת ניהולה, הודיעה למשקיעים בקרן ההלוואות התאגידית HPS שלה כי תעבד רק מחצית מבקשות הפדיון שלהם. אלו שרצו את כספם בחזרה קיבלו רק 620 מיליון דולר במקום 1.2 מיליארד דולר המבוקשים - עם ההסבר שהופעל סעיף חוזי שהגביל את הפדיונות הרבעוניים לחמישה אחוזים מהמניות המונפקות. מניית בלקרוק ירדה לאחר מכן ביותר משמונה אחוזים. זו הייתה הפעם הראשונה בתולדות הקרן שסעיף זה היה צריך להיות מופעל. וזו לא הייתה תחילת הסיפור, אלא נקודת מפנה במשבר שכבר מתמשך.

האנטומיה של שוק האשראי הפרטי

כדי להבין מדוע רגע זה הפעיל כל כך הרבה פעמוני אזהרה, יש להבין את מבנה שוק האשראי הפרטי. בעקבות המשבר הפיננסי העולמי של 2008, רפורמות רגולטוריות אילצו את הבנקים להפחית משמעותית את חשיפתם להלוואות תאגידיות מסוכנות. מלווים חוץ-בנקאיים - קרנות הלוואות ישירות, חברות פיתוח עסקי ופלטפורמות הלוואות ייעודיות - נהרו כדי למלא את הפער שנוצר. היקף ההלוואות המצטברות של כלי רכב אלה עלה מכ-100 מיליארד דולר בשנת 2010 ליותר מ-1.2 טריליון דולר עד אמצע 2024, כפי שתועד על ידי הבנק להסדרי סליקה בינלאומיים. כל המערכת האקולוגית של האשראי הפרטי, כולל הלוואות מבוססות נכסים והלוואות מובנות, מוערכת בניתוחים שונים בשווי של בין 1.8 ל-2.5 טריליון דולר.

המודל הבסיסי של קרנות אלו נראה איתן: הן העניקו הלוואות לחברות פרטיות בינוניות וגדולות יותר בריביות גבוהות יותר מאשר אג"ח בדירוג השקעה, עם רכיבי ריבית משתנים שהניבו תשואות אטרקטיביות במהלך שלב הריבית הגבוהה החל משנת 2022, ועם בטחונות והתניות שהציעו מידה מסוימת של הגנה. הבעיה המבנית, עם זאת, טמונה בחוסר התאמה בנזילות הטמון במערכת: הקרנות מנפיקות הלוואות לתקופות פירעון של חמש עד שבע שנים, אך לעתים קרובות מאפשרות למשקיעים שלהן למשוך את כספם מדי רבעון. זה עובד ללא בעיות כל עוד אמון המשקיעים גבוה והזרימה היוצאת נותרת נמוכה. זה מפסיק לעבוד כאשר - מכל סיבה שהיא - משקיעים רבים דורשים בו זמנית את כספם בחזרה.

הניצוץ הראשוני: טריקולור ופירסט ברנדס

הדרך למשבר הנוכחי החלה בסתיו 2025 עם שתי פשיטות רגל שנראו במבט ראשון כאירועים בודדים, אך התבררו כמבשרות לבעיה מבנית עמוקה יותר. טריקולור הולדינגס, חברת הלוואות רכב סאבפריים שבסיסה בטקסס, הגישה בקשה להגנה מפני פשיטת רגל לפי פרק 7 ב-10 בספטמבר 2025 - הצורה החמורה ביותר של פירוק תאגידי על פי החוק האמריקאי. מאוחר יותר, התובעים האמריקאים הגישו כתבי אישום נגד המייסד והמנכ"ל דניאל צ'ו ומנהל התפעול הראשי דיוויד גודגיים: המנהלים מואשמים בניפחו באופן שיטתי את ערך בטוחות ההלוואות שלהם מאז 2018 לפחות, ובכך גייסו מיליארדים ממלווים ומשקיעים. תרמית פונזי קלאסית, ארוזה בארכיטקטורה פיננסית מודרנית.

רק כמה שבועות לאחר מכן, ב-28 בספטמבר 2025, קבוצת First Brands, ספקית רכב אמריקאית הנתמכת על ידי Apollo Global Management, הגישה בקשה להגנה מפני פשיטת רגל לפי פרק 11, וחשפה הר של חובות שנע בין עשרה לחמישים מיליארד דולר כנגד נכסים של מיליארד עד עשרה מיליארד דולר בלבד. גם כאן, החקירה חשפה רשת של כלי רכב ייעודיים, הסדרי פקטורינג ומבנים מגובי נכסים מחוץ למאזן הרגיל - חובות שנושים רבים הכירו בהם רק מאוחר מאוד. המייסדים פטריק ג'יימס ואחיו אדוארד הואשמו בניו יורק בינואר 2026 באשמת הונאת הלוואות בשווי מיליארדי דולרים. מוסדות פיננסיים בולטים כמו UBS O'Connor ו-Jefferies Financial Group הזרימו מאות מיליוני דולרים לשתי החברות.

באוקטובר 2025, מנכ"ל ג'יי.פי מורגן, ג'יימי דיימון, מצא מטאפורה הולמת למה שהפך לברור: אם רואים ג'וק אחד, כנראה שיש יותר. האזהרה תתגלה כנבואית.

אפקט הדומינו מתחיל לרדת: הינשוף הכחול והעצירה הקבועה

ההסלמה המכרעת הבאה הגיעה בפברואר 2026. בלו אוול קפיטל, אחת השחקניות הבולטות ביותר ביקום האשראי הפרטי, עצרה לצמיתות את הפדיונות מקרן OBDC-II שלה, בשווי 1.6 מיליארד דולר - לא צעד זמני, אלא הפסקה קבועה. במקביל, החברה הודיעה על פירוק נכסים בשווי 1.4 מיליארד דולר משלוש קרנות הלוואות כדי לעמוד בבקשות הפדיון שנותרו ב-30 אחוז משווי ההשקעה הנוכחי. מניית בלו אוול צנחה לאחר מכן עד 10 אחוזים. האות לשוק היה ברור: כאשר אפילו ספקי אשראי פרטיים גדולים ובעלי הון עצמי טוב סוגרים את שעריהם, זה מצביע על בעיות נזילות מערכתיות.

שלושה שבועות בדיוק לאחר מכן הגיע הלם בלקרוק ב-6 במרץ 2026 - וזמן קצר לאחר מכן, נחשף כי גם חברת Blackstone, מובילת התעשייה, ניצבת בפני בקשות שיא לפדיון. משקיעים דרשו כ-3.8 מיליארד דולר מקרן הדגל שלה, BCRED - שווה ערך ל-7.9 אחוזים מנכסי הקרן, מעבר משמעותי למגבלה הרבעונית הרגילה של חמישה אחוזים. כדי למנוע פאניקה, Blackstone העלתה את המגבלה לשבעה אחוזים וסגרה את הפער שנותר עם תרומות פרטיות בסך 400 מיליון דולר מיותר מ-25 שותפים בכירים. אות לכוח סמלי יוצא דופן: הנהגת מנהלת הנכסים האלטרנטיביים הגדולה בעולם שקעה בכיסה כדי לשמור על אמון.

המומחיות שלנו בארה"ב בפיתוח עסקי, מכירות ושיווק

המומחיות שלנו בארה"ב בפיתוח עסקי, מכירות ושיווק - תמונה: Xpert.Digital

תחומי מיקוד בתעשייה: B2B, דיגיטציה (מבינה מלאכותית ל-XR), הנדסת מכונות, לוגיסטיקה, אנרגיות מתחדשות ותעשייה

מידע נוסף כאן:

מרכז נושאי המציע תובנות ומומחיות:

- פלטפורמת ידע המכסה כלכלות גלובליות ואזוריות, חדשנות ומגמות ספציפיות לתעשייה

- אוסף של ניתוחים, תובנות ומידע רקע מתחומי המיקוד המרכזיים שלנו

- מקום למומחיות ומידע על התפתחויות עדכניות בעסקים ובטכנולוגיה

- מרכז לחברות המחפשות מידע על שווקים, דיגיטציה וחדשנות בתעשייה

משבר פיננסי 2.0? מדוע וול סטריט רועדת כעת לפני 2008 חדשה

תגובת השוק: כאשר המשקלים הכבדים של וול סטריט נופלים

התגובה בשוקי המניות הייתה בולטת. בששת החודשים שלאחר תחילת המשבר, בלקסטון איבדה כשליש משווי השוק שלה, בלו אול מעל 42 אחוזים, KKR 32 אחוזים, ואפולו גלובל מנג'מנט כ-20 אחוזים. מניות אפולו כבר איבדו 30 אחוזים באותה שנה, כאשר מנכ"ל אפולו, מארק רואן, תיאר בגלוי את המצב בפורום ההשקעות של בלומברג בניו יורק ב-3 במרץ 2026: שוק האשראי הפרטי, בשווי 1.8 טריליון דולר, עבר תהליך קונסולידציה ממושך.

רואן זיהה שני גורמים מבניים מרכזיים. ראשית, חברות תוכנה היוו כ-30 אחוז משוק הרכישות הממונפות ולכן ייצגו נתח מקביל מכלל העסקים הממומנים באשראי - סיכון מרוכז מאוד שהתברר בצורה בולטת עקב חששות גוברים לגבי שיבוש מודלים עסקיים של תוכנה המונע על ידי בינה מלאכותית. ניתוחי UBS מזהירים כי 25 עד 35 אחוז מכלל תיקי האשראי הפרטי חשופים לסיכון משמעותי של שיבוש בינה מלאכותית. שנית, הנדידה המבנית של סיכוני אשראי ממערכת הבנקאות לשוק האשראי הפרטי - תוצאה מכוונת של הרפורמות הרגולטוריות לאחר 2008 - עיצבה את המערכת כפי שהיא מתפקדת כיום. זה יכול להיות כואב, אך זהו חלק מהותי מהתכנון.

שאלת המערכת: 2008 או משהו אחר?

האנלוגיה ההיסטורית המתבקשת היא, כמובן, המשבר הפיננסי של 2007 ו-2008. באוגוסט 2007, קרנות המנוהלות על ידי הבנק הצרפתי BNP Paribas הקפיאו את תשלומיהן - אירוע הנחשב כיום לאחד הגורמים המוקדמים למשבר הפיננסי העולמי. דימוי זה מרחף מעל הדיון הנוכחי, והכלכלן מוחמד אל-עריאן - לשעבר ראש חברת ניהול האג"ח הגדולה בעולם, PIMCO - דיבר במפורש על אפקט הדבקה קלאסי אפשרי: פלח שוק אחד נמצא תחת לחץ, האמון נשחק, המשקיעים הופכים זהירים ומושכים הון, מה שמפעיל לחץ על הפלח הבא.

ההבדלים ממשבר 2008, לעומת זאת, הם משמעותיים מבחינה מבנית. המשבר הפיננסי היה רשת צפופה של יחסי אשראי הדדיים בין בנקים, ניירות ערך שארזו סיכוני אשראי למוצרים אטומים, וחשיפות נגזרים שחיברו את המערכת כולה. כאשר חוט אחד נשבר, כל הרשת רעדה. כיום, סיכונים רבים טמונים במבני קרנות סגורים - קרנות הלוואות ישירות, BDCs, פלטפורמות אשראי ייעודיות - המופרדות במידה רבה ממערכת הבנקאות על ידי מסגרות רגולטוריות. זה מגביל את הסיכון להידבקות מערכתית, אך לא מבטל אותו לחלוטין. הממשק בין קרנות אשראי פרטיות למערכת הבנקאות הרגילה עדיין קיים - באמצעות קווי אשראי, הלוואות משותפות, והעובדה שג'יי.פי מורגן הגביל את ההלוואות לקרנות אשראי פרטיות בתחילת מרץ 2026.

במקביל, גולדמן זאקס אותתה על כוונתה להציע הימורים על ירידת ערך ההלוואות התאגידיות - הצעה שהבנק הציע בצורה דומה זמן קצר לפני פרוץ המשבר הפיננסי של 2008, ואשר נתפסת על ידי מקורבים כאות אזהרה. ייתכן שהקבלות מקריות. ואולי לא.

לדברי מנהלי קרנות לשעבר,

בתחילת מרץ 2026, טקסט מאת ג'ורג' נובל, מנהל קרנות פידליטי לשעבר ומייסד קרן הגידור, הפך ויראלי בפלטפורמת המדיה החברתית X. נובל תיאר כיצד אנו עדים למשבר פיננסי המתפתח בזמן אמת. הוא טען שכאשר מנהל הנכסים הגדול בעולם החל למנוע ממשקיעים לקבל את כספם בחזרה, זה לא היה רק רעש שוק, אלא סימן אזהרה. הצהרה חדה זו נגעה ללב ושותפה מיליוני פעמים - בין היתר משום שביטאה חשש שכבר רחשו למשקיעים רבים אך טרם הביעו בגלוי.

הניתוח של נובל אינו שטויות ואינו ודאי. משבר האשראי הפרטי הוא אמיתי ומשפיע על משקיעים אמיתיים הסובלים מהפסדים ממשיים. עם זאת, עדיין לא שנת 2008 - הגלישה המערכתית למערכת הבנקאות הרגילה ולכלכלה הריאלית הרחבה יותר טרם התממשה. מנכ"לית סיטיגרופ, ג'יין פרייזר, הדגישה בסוף פברואר 2026 כי אינה רואה סיכון מערכתי למערכת הפיננסית, למרות שהיו בעיות בתחומים בודדים. אנליסטים של UBS העריכו שיעורי חדלות פירעון פוטנציאליים של עד 15 אחוזים בתרחיש הגרוע ביותר - גבוה משמעותית מהרמות הנוכחיות, אך עדיין מתחת לתרחישים של אסון מערכתי.

תהליך ניקוי כואב

מה שסביר להניח שההתפתחויות הנוכחיות מבשרות אינו קריסה מערכתית, אלא טלטלה כואבת של פלח שוק שהפך, בתוך עשר שנים, מנישה למקור מימון מכריע עבור עסקים קטנים ובינוניים (SME) אמריקאים, ויותר ויותר אירופאים. שוק האשראי הפרטי חווה התרחבות חסרת תקדים מאז 2010, שהתאפשרה הודות לסביבה של ריביות נמוכות עם מעט לחץ תחרותי ופחות פיקוח רגולטורי.

כעת הסיכונים המבניים חוזרים: חברות שלא יכולות עוד לנהל את חובותיהן תחת ריביות גבוהות יותר יהפכו לחדלות פירעון. קרנות שבנו תיקי השקעות מסוכנים יצטרכו לממש הפסדים. משקיעים שחיפשו תשואות אטרקטיביות על ידי השקעה במוצרים לא נזילים נתקלים כעת במגבלות של מגבלות פדיון חוזיות. והרגולטורים, שבעבר הקדישו תשומת לב מועטה למגזר, יעקבו אחריו כעת מקרוב יותר.

השאלה האמיתית לחודשים הקרובים אינה האם זה יכאב - זה כבר כאב, וזה יכאב עוד יותר. השאלה היא האם המבנים המוסדיים של שוק האשראי הפרטי חזקים מספיק כדי לספוג את הטלטלה מבלי לפגוע באמון בשווקים הפיננסיים הרחבים יותר. פעמוני האזעקה מצלצלים בחדר המכונות של המערכת המוניטרית. האם הם מבשרים על שריפה או רק תחילתה של נורמליזציה שהייתה נחוצה מזמן, יתגלה בעונת הדוחות הרבעונית הבאה.

שותף השיווק והפיתוח העסקי הגלובלי שלך

☑️ שפת העסקים שלנו היא אנגלית או גרמנית

☑️ חדש: התכתבות בשפת האם שלך!

Konrad Wolfenstein

אני והצוות שלי שמחים לעמוד לרשותכם כיועצים האישיים שלכם.

ניתן ליצור איתי קשר על ידי מילוי טופס יצירת הקשר כאן wolfenstein@xpert.digital:או פשוט להתקשר אליי למספר 49 7348 4088 965+. כתובת הדוא"ל שלי היא

אני מצפה בקוצר רוח לפרויקט המשותף שלנו.

☑️ תמיכה לעסקים קטנים ובינוניים באסטרטגיה, ייעוץ, תכנון ויישום

☑️ יצירה או התאמה מחדש של האסטרטגיה הדיגיטלית והדיגיטציה

☑️ הרחבה ואופטימיזציה של תהליכי מכירה בינלאומיים

☑️ פלטפורמות מסחר B2B גלובליות ודיגיטליות

☑️ פיתוח עסקי חלוצי / שיווק / יחסי ציבור / ירידי סחר

🎯🎯🎯 תיהנו מהמומחיות הנרחבת והחמש-כפולה של Xpert.Digital בחבילת שירותים מקיפה אחת | BD, מחקר ופיתוח, XR, יחסי ציבור ואופטימיזציית נראות דיגיטלית

תהנו מהמומחיות הנרחבת והחד-פעמית של Xpert.Digital בחבילת שירותים מקיפה | מחקר ופיתוח, XR, יחסי ציבור ואופטימיזציה של נראות דיגיטלית - תמונה: Xpert.Digital

ל-Xpert.Digital ידע מעמיק במגוון תעשיות. זה מאפשר לנו לפתח אסטרטגיות מותאמות אישית, המותאמות בדיוק לדרישות ולאתגרים של פלח השוק הספציפי שלכם. על ידי ניתוח מתמיד של מגמות שוק וניטור התפתחויות בתעשייה, אנו יכולים לפעול באופן פרואקטיבי ולהציע פתרונות חדשניים. השילוב של ניסיון ומומחיות מייצר ערך מוסף ומספק ללקוחותינו יתרון תחרותי מכריע.

מידע נוסף כאן: