האמת המלוכלכת מאחורי קרב הבינה המלאכותית בין ענקיות הכלכלה: המודל היציב של גרמניה מול ההימור הטכנולוגי המסוכן של אמריקה – תמונה: Xpert.Digital

עקב אכילס של ענקיות הטכנולוגיה: מדוע מודל עמק הסיליקון שביר באופן מפתיע

דומיננטיות דיגיטלית לעומת חוסן תעשייתי: ניתוח השוואתי של מודלים כלכליים גלובליים בעידן הבינה המלאכותית

המאבק על סמכות פרשנית ומיצוב שוק

הנוף הכלכלי העולמי נמצא בצומת דרכים, שבו המאבק על העליונות אינו מוכרע עוד אך ורק על ידי אינדיקטורים מסורתיים כמו נפח ייצור או יתרות סחר. במקום זאת, צצה תחרות עדינה יותר, אך מכרעת עוד יותר: המאבק על הדומיננטיות הפרשנית, הכוח להגדיר מה יוצר ערך בכלכלת המאה ה-21 ואילו מודלים כלכליים הם בני קיימא. זהו מאבק על שליטה נרטיבית ומיצוב אסטרטגי בשוק, שתוצאותיו רחוקות מלהיות ודאיות. מצד אחד עומד הנרטיב של עמק הסיליקון, המטיף לטרנספורמציה דיגיטלית בלתי ניתנת לעצירה, בהובלת קבוצה קטנה של ענקיות טכנולוגיה שחידושיהן מוצגים כבלתי נמנעים והכרחיים. מצד שני עומד החוסן המתמשך של מדינות מתועשות, שלעתים קרובות מתעלמים ממנו אך מתמשך, שכוחן טמון בייצור פיזי, בהנדסה ובשרשראות ערך מבוססות ארוכות שנים.

דו"ח זה עוסק בשאלות המרכזיות העולות ממתח זה. האם הכלכלה הדיגיטלית, כפי שמקודמת על ידי ארה"ב, היא כוח בר-קיימא, או שמא היא מבנה-על מורכב הנשען על יסודות של חומר פיזי, אנרגיה ושרשראות אספקה גלובליות? מהן העלויות והתלות האמיתיות של תשתית דיגיטלית זו, המוצגת לעתים קרובות כבלתי מוחשית ו"נקייה"? ואיזה מודל כלכלי מצויד בסופו של דבר טוב יותר לשגשוג ארוך טווח, יציב ובר-קיימא: הגישה של ארה"ב, המתמקדת במהירות ובסיכון, המתמקדת בדיגיטל, או המודל של גרמניה ואירופה, המתמקד ביציבות ועקביות, המונע על ידי תעשייה?

בחינת שאלות אלו מגלה כי התחרות הכלכלית הנוכחית בין הגושים הכלכליים העיקריים - ארה"ב, האיחוד האירופי וסין - מתנהלת יותר ויותר ברמה מטא-על. היא אינה עוסקת עוד רק בתחרות ישירה של מוצרים ושירותים, אלא בעיצוב אסטרטגי של נרטיבים גלובליים לגבי מה שמהווה "חדשנות" ו"ערך". הדומיננטיות התקשורתית של מה שמכונה "שבעת המופלאים" וקידומם הבלתי פוסק של "בינה מלאכותית שאין לה תחליף" אינה מקרית, אלא אסטרטגיה מכוונת להשוות את המוצרים הדיגיטליים שלהם לקידמה עצמה ולגרום לכל אלטרנטיבה להיראות מפגרת. הקרב מתנהל על תפיסת ההכרחיות של האדם עצמו. המודל הכלכלי השולט במאבק נרטיבי זה לא רק יזכה בנתח שוק, אלא גם ימשוך הון עולמי, את כוח העבודה המוכשר ביותר ורגולציה נוחה. מדובר בהגדרת תוכנית אב לעתיד.

קשור לזה:

האנטומיה של שני מודלים כלכליים: ארה"ב/קליפורניה לעומת האיחוד האירופי/גרמניה

מה מאפיין את המודל הכלכלי המוכוון מהירות וסיכון של עמק הסיליקון?

את המודל הכלכלי, שמקורו ומרכזו בעמק הסיליקון, ניתן לתאר בצדק כ"מהיר ומסוכן". הוא מבוסס על תרבות שמעדיפה צמיחה אקספוננציאלית וצמיחה מהירה מעל לכל, ורואה בכישלון לא פגם אלא צעד למידה הכרחי בדרך להצלחה. המטרה העיקרית היא לעתים קרובות לא לבנות חברה יציבה לדורות הבאים, אלא "אקזיט" מהיר ורווחי באמצעות הנפקה ראשונית או מכירה, אשר מניבים תשואות עצומות למייסדים ולמשקיעים הראשונים.

הדלק למודל זה הוא מערכת אקולוגית מפותחת ועצומה של הון סיכון (VC). שוק הון הסיכון האמריקאי גדול בסדרי גודל מזה האירופי. בשנת 2022, השקעות הון סיכון באירופה הסתכמו בכ-77 מיליארד אירו, בעוד שבארה"ב הן הסתכמו ב-188 מיליארד אירו - בערך פי שניים וחצי. לנפש, פער זה גדול אף יותר. כוח האש הפיננסי העצום הזה מאפשר להשקיע ברעיונות בעלי חזון ובעלי סיכון גבוה ולהגדיל חברות בקצב שקשה לשחזר בתרבות הפיננסית הנרתעת מסיכון של אירופה. תרבות זו של תיאבון לסיכון גבוה מחלחלת לכל המערכת, החל ממשקיעים ומייסדים ועד לעובדים ולרגולטורים.

תוצאה ישירה של מודל זה היא ריכוז קיצוני של כוח שוק. חברות הטכנולוגיה המכונות "שבע המופלאות" - אפל, מיקרוסופט, אנבידיה, אמזון, אלפבית, מטה וטסלה - מהוות כיום למעלה משליש מהערך הכולל של מדד S&P 500. ריכוזיות זו היא גם מקור לחוזק, שכן חברות מעטות אלה מניעות את תשואות השוק, וגם מקור לשבריריות, שכן היא הופכת את השוק כולו לפגיע לביצועים של קומץ שחקנים.

גם שוק העבודה משקף מודל זה. הוא מאופיין בגמישות גבוהה ובחוקים פחות מחמירים להגנה מפני פיטורים. דבר זה מאפשר מחזורי גיוס ופיטורים מהירים האופייניים לחברות הזנק, אך עומד בניגוד חריף למודל הגרמני, אשר שם דגש על ביטחון תעסוקתי ויציבות.

מהן נקודות החוזק של הכלכלות הגרמניות והאירופיות בהתבסס על יציבות ופרספקטיבה ארוכת טווח?

בניגוד למודל האמריקאי, הכלכלה הגרמנית, ובמידה רבה גם האירופית, מבוססת על עקרונות של יציבות, קיימות ארוכת טווח ויצירת ערך משמעותית. עמוד השדרה של מבנה כלכלי זה הוא ה"מיטלשטנד" (עסקים קטנים ובינוניים). יותר מ-99 אחוזים מכלל החברות בגרמניה הן עסקים קטנים ובינוניים, המעסיקים כמעט 60 אחוזים מכוח העבודה ואחראים על 82 אחוזים ממשרות ההכשרה המקצועית. חברות אלו הן לרוב בבעלות משפחתית במשך דורות, נותנות עדיפות ליציבות ארוכת טווח על פני מקסום רווחים לטווח קצר, ומושרשת עמוק בקהילות המקומיות והאזוריות שלהן.

חוזק מסוים בתוך ה"מיטלשטנד" הגרמני (SMEs) טמון במה שמכונה "אלופים נסתרים". אלו הן חברות מתמחות מאוד, שלעתים קרובות אינן מוכרות לציבור הרחב, שהן מובילות שוק עולמיות בשווקי הנישה שלהן בתוך מגזר העסקים העסקיים. ההערכה היא שיש כ-1,600 חברות כאלה בגרמניה לבדה. הן תורמות משמעותית לחוזק הייצוא העצום של גרמניה על ידי התמקדות באיכות, מנהיגות טכנולוגית וחדשנות, במקום להתחרות על מחיר.

מודל החדשנות הגרמני שונה באופן מהותי מזה של עמק הסיליקון. הוא מסתמך על שיפורים מתמשכים ומצטברים המבוססים על מומחיות הנדסית מעמיקה ושילוב הדוק של מחקר, פיתוח וייצור. גורם הצלחה מכריע כאן הוא מערכת הכשרה מקצועית כפולה, המייצרת כוח אדם מוסמך ביותר החיוני ליישום תהליכי ייצור מורכבים.

התרבות התאגידית הרווחת מאופיינת בסלידה מסוימת מסיכונים ובצורך חזק בביטחון. דבר זה מתבטא בגישה זהירה למימון – חברות בינוניות רבות נרתעות מהון חיצוני – ובאסטרטגיה עסקית המתמקדת בהמשכיות. בעוד שגישה זו יכולה להיות חולשה בשווקים דיגיטליים מהירים, היא מוכיחה את עצמה ככוח יוצא דופן בתקופות של אי ודאות כלכלית ומשברים עולמיים, ומבטיחה יציבות וחוסן.

כיצד הבדלים אלה באים לידי ביטוי בנתונים הכלכליים הבסיסיים?

ההבדלים המהותיים בין המודלים הכלכליים של קליפורניה לגרמנית משתקפים בבירור בנתונים המקרו-כלכליים. בעוד שקליפורניה, ככלכלה החמישית בגודלה בעולם, מושוות לעתים קרובות לגרמניה, מבט מקרוב על הרכב התוצר המקומי הגולמי (תמ"ג) שלהן לפי ענפים מגלה פער עמוק.

כלכלת קליפורניה, עם תמ"ג של כ-4.1 טריליון דולר בשנת 2024, נשלטת על ידי מגזר השירותים והמגזר הטכנולוגי. התורמים הגדולים ביותר לתמ"ג הם מגזר "השירותים המקצועיים והעסקיים" (548.9 מיליארד דולר), "המידע" (475.7 מיליארד דולר) ו"הנדל"ן" (446.3 מיליארד דולר). מגזר הייצור מהווה רק כ-11 אחוזים. לעומת זאת, לגרמניה, שהתמ"ג שלה צפוי להגיע לכ-4.7 טריליון דולר בשנת 2025, יש בסיס תעשייתי חזק משמעותית. מגזר התעשייה שם תורם כ-28.1 אחוזים לתמ"ג, כאשר חלקו של הייצור הטהור עומד על כמעט 20 אחוזים, כמעט כפול מזה שבקליפורניה.

הבדלים מבניים אלה משתרעים על הוצאות מחקר ופיתוח (מו"פ). גרמניה משקיעה 3.1 אחוזים מהתמ"ג שלה במו"פ, נתון מוביל בעולם. השקעות אלה מרוכזות במידה רבה בתעשיות ליבה: תעשיית הרכב לבדה השקיעה כמעט 30 מיליארד אירו בשנת 2022, ואחריה הנדסת מכונות ותעשיית האלקטרוניקה. לעומת זאת, תחום המו"פ של קליפורניה נשלט על ידי ענקיות טכנולוגיה שהוצאותיהן מתמקדות בעיקר בתוכנה, בינה מלאכותית ושירותים דיגיטליים, כפי שמודגם בהשקעות העצומות של "שבעת המופלאים" בשבבי בינה מלאכותית ובמו"פ.

גם שוק העבודה מצייר תמונה ברורה של פער זה. בגרמניה, כ-21.1 אחוזים מכוח העבודה מועסק במגזר הייצור, דבר המדגיש את התפקיד המרכזי של התעשייה בתעסוקה. בקליפורניה, לעומת זאת, המעסיקים הגדולים ביותר הם מגזרי הבריאות והשירותים החברתיים, ואחריהם קמעונאות ושירותים מקצועיים, מדעיים וטכניים, המשקפים את האוריינטציה של הכלכלה המקומית המבוססת על שירותים וידע. הטבלה הבאה מסכמת את הנתונים המרכזיים להשוואה.

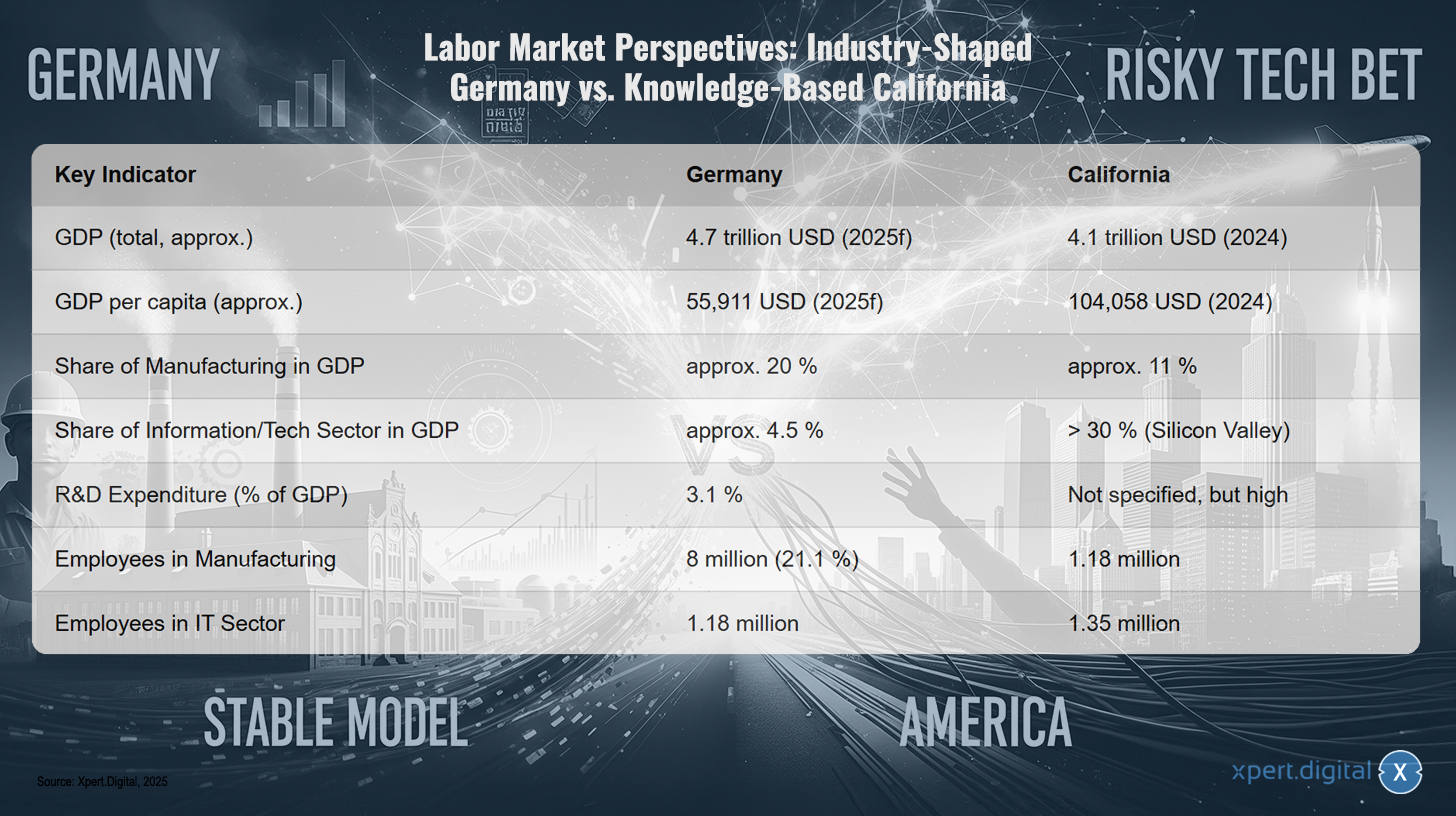

סיכויי שוק העבודה: גרמניה המונעת על ידי תעשייה לעומת קליפורניה מבוססת ידע

תחזית שוק העבודה: גרמניה המונעת על ידי תעשייה לעומת קליפורניה מבוססת ידע – תמונה: Xpert.Digital

תחזית שוק העבודה מגלה ניגוד חריף בין גרמניה, מדינה הנשלטת על ידי תעשייה, לבין קליפורניה, כלכלה מבוססת ידע. בעוד שהתוצר המקומי הגולמי (תמ"ג) של גרמניה צפוי להגיע לכ-4.7 טריליון דולר בשנת 2025, התמ"ג של קליפורניה מוערך בכ-4.1 טריליון דולר בשנת 2024. התמ"ג לנפש גבוה משמעותית בקליפורניה, כ-104,058 דולר, בהשוואה ל-55,911 דולר בגרמניה. מגזר הייצור מהווה כ-20% מהתמ"ג בגרמניה, אך רק כ-11% בקליפורניה. לעומת זאת, מגזר המידע והטכנולוגיה, המונע בעיקר על ידי עמק הסיליקון, תורם יותר מ-30% לתמ"ג של קליפורניה, בעוד שמגזר זה קטן משמעותית בגרמניה, כ-4.5%. הוצאות המחקר והפיתוח (מו"פ) בגרמניה הן 3.1% מהתמ"ג, בעוד שבקליפורניה הן גבוהות אך לא מוגדרות במדויק. מבחינת נתוני תעסוקה, כ-8 מיליון איש עובדים במגזר הייצור בגרמניה, המהווים 21.1% מכוח העבודה, בעוד שבקליפורניה עובדים כ-1.18 מיליון איש במגזר זה. מגזר ה-IT מעסיק כ-1.18 מיליון איש בגרמניה וכ-1.35 מיליון בקליפורניה.

ניתוח שני המודלים הכלכליים הללו מוביל להבנה מעמיקה יותר של נקודות התורפה שלהם. המודל האמריקאי, המכוון למהירות ולסיכון, והמודל הגרמני, המדגיש יציבות ופרספקטיבות ארוכות טווח, לא רק שונים, הם מתפתחים בדרכים תלויות נתיב היוצרות פגיעויות קריטיות, שאינן סותרות זו את זו. ההתמקדות של המודל האמריקאי בתוכנה ובשירותים דיגיטליים הופכת אותו ליעיל ביותר בעולם יציב, אך פגיע ביותר לשיבושים בעולם הפיזי, כגון שרשראות אספקה או משאבי אנרגיה. שרשרת הערך של החומרה שלו גלובלית וחשופה; המודל כולו מסתמך על עולם פיזי יציב שהוא אינו שולט בו. כוחו של המודל הגרמני, לעומת זאת, טמון בשליטתו על ייצור פיזי בעל ערך גבוה. חולשתו היא סלידה תרבותית ומבנית מהחדשנות הדיגיטלית המהירה והסיכון הגבוה, שמעצבת כעת מחדש את הייצור עצמו, כפי שמודגם על ידי מושג התעשייה 4.0. זה יוצר סיכון מסדר גבוה יותר: החוזק המרכזי של מודל אחד הוא החולשה הקריטית של השני. ארה"ב חסרה חוסן תעשייתי; גרמניה חסרה גמישות דיגיטלית. בעתיד המאופיין הן בחוסר יציבות גיאופוליטית שמשבשת את שרשראות האספקה הפיזיות והן בשינוי טכנולוגי מהיר שמשנה מהפכה בתהליכים תעשייתיים, אף אחד מהמודלים אינו ממוצב בצורה אופטימלית. המנצחת תהיה הכלכלה שתוכל לשלב בצורה הטובה ביותר את שתי הגישות - אתגר העומד בלב יוזמת "תעשייה 4.0" של גרמניה.

🎯🎯🎯 תיהנו מהמומחיות הנרחבת והחמש-כפולה של Xpert.Digital בחבילת שירותים מקיפה אחת | BD, מחקר ופיתוח, XR, יחסי ציבור ואופטימיזציית נראות דיגיטלית

תהנו מהמומחיות הנרחבת והחד-פעמית של Xpert.Digital בחבילת שירותים מקיפה | מחקר ופיתוח, XR, יחסי ציבור ואופטימיזציה של נראות דיגיטלית - תמונה: Xpert.Digital

ל-Xpert.Digital ידע מעמיק במגוון תעשיות. זה מאפשר לנו לפתח אסטרטגיות מותאמות אישית, המותאמות בדיוק לדרישות ולאתגרים של פלח השוק הספציפי שלכם. על ידי ניתוח מתמיד של מגמות שוק וניטור התפתחויות בתעשייה, אנו יכולים לפעול באופן פרואקטיבי ולהציע פתרונות חדשניים. השילוב של ניסיון ומומחיות מייצר ערך מוסף ומספק ללקוחותינו יתרון תחרותי מכריע.

מידע נוסף כאן:

לובי ונרטיבים – כוחם של "שבעת המופלאים": כיצד חברות הטכנולוגיה הגדולות שולטות בדעת הקהל ובפוליטיקה

היד הנעלמה של ההשפעה: שחקנים ותחומי העניין שלהם

איזו השפעה יש ל"שבעת המופלאים" על תפיסת הציבור וקבלת החלטות פוליטיות?

השפעתן של "שבעת המופלאים" - אפל, מיקרוסופט, אנבידיה, אמזון, אלפבית, מטה וטסלה - משתרעת הרבה מעבר לכוח השוק הכלכלי שלהן. הן מעצבות באופן פעיל את תפיסת הציבור ואת ההחלטות הפוליטיות באמצעות שילוב של דומיננטיות תקשורתית, שתדלנות ממוקדת ושליטה אסטרטגית בנרטיב סביב טכנולוגיה וקידמה.

נוכחותם בכל מקום בתקשורת הפיננסית והטכנולוגית יוצרת מעגל הייפ מחזק את עצמו. כל הכרזה על מוצר, כל דוח רבעוני מנותח ומופץ בקפידה, מה שמטפח אקלים של בלתי נמנעות בנוגע למנהיגות הטכנולוגית שלהם. נרטיב זה מציב את הבינה המלאכותית ככוח בלתי ניתן לעצירה והכרחי, ואת מפתחיה כחלוצים היחידים של התקדמות זו. מעניין לציין, שאמון הציבור במגזר הטכנולוגיה בכללותו, העומד על 76 אחוזים, גבוה משמעותית מהאמון בטכנולוגיית הבינה המלאכותית עצמה, אשר מתקבלת בברכה על ידי 30 אחוזים בלבד ונדחתה על ידי 35 אחוזים. חברות מנצלות את פער האמון הזה כדי לבנות קבלה למוצרי הבינה המלאכותית החדשים שלהן על סמך המוניטין המבוסס שלהן.

מאחורי הקלעים, הם מחזקים את ההשפעה הנרטיבית הזו עם כוח פיננסי עצום בזירה הפוליטית. מגזר הטכנולוגיה הוא כיום המגזר עם הוצאות הלובינג הגבוהות ביותר באיחוד האירופי, עם הוצאה של למעלה מ-97 מיליון אירו בשנה. שליש מסכום זה, כ-32 מיליון אירו, מיוחס לעשר חברות בלבד, ביניהן גוגל, אמזון, אפל, מיקרוסופט ומטא. כוח פיננסי עצום זה מעניק להן גישה מועדפת למקבלי החלטות פוליטיים. לדוגמה, במהלך ניסוח חוק השירותים הדיגיטליים של האיחוד האירופי, 75 אחוז מהפגישות הבכירות של הנציבות האירופית התקיימו עם לוביסטים בתעשייה.

מאמץ שתדלנות זה נועד לא רק למנוע רגולציה, אלא גם לעצב אותה באופן פעיל לטובתם האישית. מסמכים שדלפו חשפו אסטרטגיות שנועדו לזרוע סכסוכים בתוך הנציבות האירופית במטרה להחליש את החקיקה. חברות הטכנולוגיה הגדולות דוגלות בפומבי ב"כללים רכים" שהן עצמן מסייעות ליצור, תוך הצגת תקנות מחמירות יותר כאיום על עסקים קטנים ובינוניים (SME) ועל צרכנים. השפעה זו מודגמת על ידי היחלשות קוד ההתנהגות של חוק הבינה המלאכותית של האיחוד האירופי. בארה"ב, הוצאות הלובינג גדולות בהרבה; סך ההוצאות בשנת 2022 עלה על 4.1 מיליארד דולר, בהשוואה לכ-110 מיליון דולר באיחוד האירופי, דבר הממחיש את היקף ההשפעה הפוליטית הזו.

איזה תפקיד ממלאים יועצי ניהול ובירוקרטיה כמעצורים מערכתיים על יעילות?

מלבד ההשפעה הישירה של חברות טכנולוגיה, ישנם שני כוחות מערכתיים נוספים הפועלים כבלמים על יעילות וחדשנות, במיוחד בהקשר הגרמני והאירופי: תעשיית הייעוץ הניהולי והבירוקרטיה המושרשת עמוק.

מודל העסקים של חברות ייעוץ ניהולי מבוסס ביסודו על הפיכתן לחיוניות עבור לקוחותיהן. מבקרים טוענים כי הדבר מושג לעתים קרובות לא באמצעות פתרון בר-קיימא של בעיות, אלא על ידי יצירת רמות מורכבות חדשות המבטיחות ביקוש מתמשך לשירותי ייעוץ. לעתים קרובות, נמכרים מוצרים ושיטות סטנדרטיים חסרי ידע מקומי או ספציפי לתעשייה מעמיקה, מה שיוצר תלות שמחלישה את היכולות הפנימיות של ארגון הלקוח ולמעשה מקטינה את הממשלות.

יועצים מועסקים לעתים קרובות, במיוחד במגזר הציבורי, כדי להעניק לגיטימציה חיצונית להחלטות לא פופולריות מבחינה פוליטית, כגון צמצומי כוח אדם או הפרטות, או כדי לשמש כשעיר לעזאזל אם צעדים אלה ייכשלו. הרקורד שלהם מוטל בספק. מחקר כמותי של שירות הבריאות הלאומי הבריטי (NHS) מצא מתאם חיובי משמעותי בין הוצאות על שירותי ייעוץ לבין חוסר יעילות ארגונית. למרות שהשימוש ביועצים במגזר הציבורי הגרמני, העומד על 9 אחוזים מההכנסות, נמוך יותר מאשר בבריטניה העומד על 22 אחוזים, אותה דינמיקה בסיסית חלה.

במקביל, הבירוקרטיה הגרמנית משמשת כמכשול משמעותי לצמיחה. רוב מוחץ של 92 אחוזים מהחברות הגרמניות מדווחות על עלייה בנטל הבירוקרטי בחמש השנים האחרונות. לכך השלכות קונקרטיות: 58 אחוזים מהחברות מתכננות להימנע מהשקעות עתידיות בגרמניה עקב בירוקרטיה. נטל זה נובע מכמות החוקים העצומה - היקף החקיקה הפדרלית גדל ב-60 אחוזים ב-15 שנים - כמו גם מתהליכי אישור ארוכים, שיכולים, למשל, להימשך ארבע עד חמש שנים עבור פרויקטים של אנרגיה מתחדשת, ומפיגור משמעותי בדיגיטציה בתוך המנהל הציבורי. זה יוצר סביבה נרתעת מסיכונים שחונקת את הגמישות הדרושה לחדשנות. רפורמות אחרונות, כמו חוק הקלה הרביעי בביורוקרטיה, נועדו לתקן זאת על ידי דיגיטציה של חוזים וקיצור תקופות שמירה. עם זאת, חברות נותרות סקפטיות: רק 10 אחוזים מצפים להקלה ניכרת, דבר המצביע על כך שהבעיה מושרשת עמוק בתרבות המנהלית.

שתי תופעות אלו – מודל העסקים של יועצים ואופי הבירוקרטיה – נמצאות במשחק גומלין מזיק. הבירוקרטיה, באמצעות תהליכיה המורכבים ומבוכים רגולטוריים, יוצרת את אותן הבעיות שעבורן נשכרים יועצים. יועצים אלה מוזמנים הן על ידי המגזר הפרטי לנווט את הבירוקרטיה והן על ידי המגזר הציבורי כדי "לתקן" אותה. עם זאת, ה"פתרונות" המיושמים על ידי היועצים מורכבים לעתים קרובות ממסגרות חדשות, מדדי ביצוע מרכזיים ומודלים של תהליכים המוסיפים שכבה נוספת של מורכבות במקום לטפל בשורש הבעיה. זה יוצר מעגל מחזק עצמי: הבירוקרטיה מייצרת ביקוש ליועצים, שפתרונותיהם, בתורם, מזינים את המכונה הבירוקרטית. התוצאה היא מצב של "טרנספורמציה" קבועה ויקרה ללא כל פישוט מהותי. דינמיקה זו סותרת באופן פעיל את מודל החדשנות "המהירה והמסוכנת" ומבססת את הסטטוס קוו "האיטי והיציב" – או אפילו הקיפאון.

קשור לזה:

המציאות הפיזית של העולם הדיגיטלי: תלות ועלויות

מדוע הכלכלה הדיגיטלית תלויה באופן מהותי בייצור פיזי?

הרעיון של כלכלה דיגיטלית חסרת משקל ובלתי חומרית הוא אחת הבדיות החזקות ביותר של המאה ה-21. במציאות, הכלכלה הדיגיטלית קשורה באופן בלתי נפרד לעולם הפיזי ותלויה באופן מהותי בייצור חומרי. מרכז נתונים ללא כלכלה יצרנית שאת תהליכיה הוא יכול לייעל הוא חסר משמעות כלכלית. ערכו נובע רק מיישום כוח המחשוב שלו בתהליכים בעולם האמיתי בייצור, לוגיסטיקה, מסחר או שירותים. מפעל יכול, ותיאורטית יכול, להתקיים ללא חיבור לענן; עם זאת, מרכז נתונים אינו יכול להפיק רווחים מערכו ללא מפעל, חברת לוגיסטיקה או קמעונאי שישרתו אותו. לכן, דיגיטציה אינה תחליף ליצירת ערך פיזי, אלא מכפיל עבורה.

תלות זו באה לידי ביטוי בצורה הברורה ביותר בתשתית הפיזית עליה בנוי העולם הדיגיטלי כולו. כל דוא"ל, כל זרם, כל אלגוריתם של בינה מלאכותית מעובדים על חומרה פיזית: על שרתים, נתבים ומתגים הממוקמים במרכזי נתונים, ועל מכשירים קצה כמו סמארטפונים ומחשבים ניידים. עליית הבינה המלאכותית, בפרט, מניעה התרחבות מסיבית של תשתית פיזית זו, שכן מודלים של בינה מלאכותית דורשים כוח מחשוב עצום.

מתח קריטי נובע מהמהירויות השונות שבהן ניתן לבנות תשתיות דיגיטליות ופיזיות. מרכז נתונים מודולרי ניתן להקים תוך חודשיים-שלושה בלבד, בעוד שבניית מפעל מודרני אורכת מספר שנים. אסימטריה זו נושאת סיכון להשקעות שגויות ולקניבליזציה של השוק. אם הקיבולת הדיגיטלית תגדל מהר יותר מיכולתה של הכלכלה הפיזית לנצל ולשלם עבור קיבולת זו, ייווצר עודף קיבולת ותשתיות דיגיטליות לא רווחיות. הכלכלות הדיגיטליות והפיזיות חייבות לצמוח במקביל כדי להבטיח מערכת יציבה.

אילו משאבים חומריים ושרשראות אספקה גלובליות עומדות בבסיס התשתית הדיגיטלית?

הבסיס הפיזי של תשתית דיגיטלית הוא עצמו תוצאה של שרשראות אספקה מורכבות, גלובליות ועתירות משאבים, המאופיינות בסיכונים גיאופוליטיים משמעותיים.

המרכיב המרכזי של כל התקן חומרה דיגיטלי הוא המוליך למחצה. ייצורו הוא תהליך מורכב ביותר, המסתמך על שרשרת אספקה עולמית של חומרי גלם, כולל מגוון יסודות אדמה נדירים כגון גליום, גרמניום, ניאודימיום וצריום. יסודות אלה חיוניים לתכונות החשמליות והמגנטיות הספציפיות של שבבים.

שרשרת האספקה של אדמות נדירות, לעומת זאת, מהווה צוואר בקבוק גיאופוליטי. סין שולטת בשוק זה במידה מוחצת. המדינה אחראית לכ-60 אחוז מהייצור העולמי אך גם לכ-90 אחוז מעיבוד המינרלים החיוניים הללו. דומיננטיות זו מעניקה לבייג'ינג מינוף גיאופוליטי ניכר, כפי שמודגם בהטלת מגבלות יצוא על גליום וגרמניום. ארה"ב ובעלות בריתה, כמו אוסטרליה וברזיל, פועלות באינטנסיביות לבניית שרשראות אספקה חלופיות, אך זהו תהליך ארוך ועתיר הון שייקח שנים, אם לא עשרות שנים.

התוצרים הסופיים של שרשראות אספקה אלו, כמו סמארטפון, הם יצירות מופת של לוגיסטיקה עולמית. אייפון, לדוגמה, מורכב מרכיבים שמקורם בכל רחבי העולם: צגים מדרום קוריאה, שבבי זיכרון מיפן, מעבדים שתוכננו בארה"ב אך יוצרו בטייוואן, והרכבה סופית מתרחשת לעתים קרובות בסין או בווייטנאם. מערכת יעילה ביותר, אך שברירית ביותר, זו פגיעה לשיבושים הנגרמת על ידי מתחים גיאופוליטיים, אסונות טבע או סכסוכי סחר, כפי שהוכיחו השנים האחרונות בצורה חיה. לפיכך, העולם הדיגיטלי מסתמך על רשת יציבה של זרימת סחורות פיזיות, שיכולה להתקלקל בכל עת.

מהן העלויות הסביבתיות של הדיגיטציה?

הנרטיב של כלכלה דיגיטלית "נקייה" מטשטש את העלויות הסביבתיות העצומות והגדלות ללא הרף הקשורות לתשתית הפיזית שלה. לדיגיטציה טביעת רגל חומרית עצומה המשתרעת על פני כל מחזור החיים שלה - החל מייצור חומרי גלם דרך ייצור ותפעול ועד סילוק.

מרכזי נתונים, המכונים לעתים קרובות בלשון נקייה "הענן", הם בין הבניינים עתירי האנרגיה ביותר בעולם, וצורכים פי 10 עד 50 יותר אנרגיה מבניין משרדים טיפוסי. בשנת 2023, הם היוו 4.4 אחוזים מסך צריכת החשמל בארה"ב. עקב דרישות האנרגיה הבלתי נדלות של יישומי בינה מלאכותית, נתח זה צפוי לעלות ל-9 עד 12 אחוזים עד 2030. במקביל, הם צרכני מים עצומים. מרכז נתונים גדול אחד יכול לדרוש עד 5 מיליון גלונים (כ-19 מיליון ליטר) מים ביום עבור מערכות הקירור שלו, מה שמכביד קשות על משאבי המים באזורים צחיחים ממילא.

ייצור מוליכים למחצה הוא גם תהליך בעייתי מבחינה סביבתית. ייצור שבבים דורש משאבים רבים ואחראי לחלק משמעותי מפליטות גזי החממה של תעשיית האלקטרוניקה. מפעל בודד יכול לצרוך עד 10 מיליון גלונים (כ-38 מיליון ליטר) של מים מטוהרים ביותר מדי יום, תוך שימוש במגוון כימיקלים מסוכנים בתהליך. אלה כוללים גזים פלואוריים בעלי פוטנציאל התחממות כדור הארץ גבוה ו"כימיקלים תמידיים" (PFAS), אשר עלולים לזהם לצמיתות מקורות מים. עמק הסיליקון עצמו הוא כיום ביתם של "אתרי קרן-על" רבים - אזורים מזוהמים מאוד כתוצאה ממורשת תעשיית המוליכים למחצה.

בסוף מחזור חייה, חומרה דיגיטלית הופכת לפסולת אלקטרונית (e-waste), זרם הפסולת המוצקה הצומח ביותר בעולם. בשנת 2022 נוצרו ברחבי העולם 62 מיליון טון של פסולת אלקטרונית. פחות מרבע מזה ממוחזר כראוי. השאר מגיע למטמנות, נשרף או מיוצא באופן בלתי חוקי למדינות מתפתחות. שם, מתכות יקרות ערך ממוחזרות לעתים קרובות בתנאים הפרימיטיביים ביותר, כגון שריפת כבלים באוויר הפתוח או שימוש באמבטיות חומצה. זה משחרר חומרים רעילים ביותר כמו עופרת, כספית ודיאוקסינים, הגורמים נזק חמור ומתמשך לבריאות האדם ולסביבה.

עלויות אקולוגיות של דיגיטציה

עלויות אקולוגיות של דיגיטציה – תמונה: Xpert.Digital

העלויות הסביבתיות של הדיגיטציה הן רבות. בארה"ב, מרכזי נתונים היוו 4.4% מסך צריכת החשמל בשנת 2023, עם עלייה צפויה ל-9 עד 12% עד 2030. מרכז נתונים גדול יכול לצרוך עד 19 מיליון ליטר מים ביום. ייצור מוליכים למחצה משתמש בעד 38 מיליון ליטר מים למפעל מדי יום. יתר על כן, מפעלים אלה מייצרים גזי חממה כגון פחמימנים פרפלואוריים (PFCs), SF6 ו-NF3, כמו גם כימיקלים רעילים כמו PFAS, ארסן וחומצות. טביעת הרגל הפחמנית של ייצור סמארטפונים היא כ-57 קילוגרם של שווה ערך CO2. בשנת 2022, נוצרו ברחבי העולם 62 מיליון טון של פסולת אלקטרונית, מתוכם רק 22.3% תועדו כממוחזרים.

הנרטיב הרווח של כלכלה דיגיטלית "נקייה" או "לא-חומרית", בבחינה מדוקדקת יותר, מתגלה כחישוב מוטעה ומסוכן. לעולם הדיגיטלי יש טביעת רגל פיזית ואקולוגית עצומה וגדלה במהירות. עם זאת, טביעת רגל זו מושפעת במידה רבה - הן מבחינה גיאוגרפית, על ידי העברת תהליכי ייצור וסילוק מלוכלכים לחלקים אחרים של העולם, והן מבחינה זמנית, על ידי העברת עלויות פינוי הפסולת והפחתת שינויי האקלים לדורות הבאים. המונח "ענן" עצמו הוא תכסיס שיווקי שמטשטש את המציאות של מתקני תעשייה עצומים, זוללי אנרגיה ומים. העלויות האמיתיות של המהפכה הדיגיטלית אינן משתקפות במלואן במאזנים של חברות טכנולוגיה. "חוב אקולוגי" זה מייצג סובסידיה נסתרת לכלכלה הדיגיטלית, המשולמת על ידי קהילות הסמוכות למכרות, מפעלים ואתרי פסולת אלקטרונית, כמו גם על ידי האקלים העולמי.

🔄📈 תמיכה בפלטפורמות מסחר B2B – תכנון אסטרטגי ותמיכה לייצוא ולכלכלה העולמית עם Xpert.Digital 💡

פלטפורמות מסחר B2B - תכנון אסטרטגי ותמיכה עם Xpert.Digital - תמונה: Xpert.Digital

פלטפורמות מסחר בין עסקים (B2B) הפכו למרכיב קריטי בדינמיקת הסחר העולמי, ולכן לכוח מניע לייצוא ולפיתוח כלכלי עולמי. פלטפורמות אלו מציעות יתרונות משמעותיים לחברות מכל הגדלים, ובמיוחד לעסקים קטנים ובינוניים - אשר נחשבים לעתים קרובות לעמוד השדרה של הכלכלה הגרמנית. בעולם שבו טכנולוגיות דיגיטליות בולטות יותר ויותר, היכולת להסתגל ולהשתלב היא קריטית להצלחה בתחרות הגלובלית.

מידע נוסף כאן:

בין עמק הסיליקון לעסקים קטנים ובינוניים: ההזדמנויות של אירופה בתחום הטכנו-אינדוסטריאליזם

עתיד יצירת הערך

האם מודל עמק הסיליקון מוערך יתר על המידה וחוזקה התעשייתי של אירופה מוערך פחות מדי?

הניתוח הקודם מצביע על כך שהנרטיב הרווח הפריז בחשיבותו של מודל עמק הסיליקון והמעיט בחשיבותו של התיעוש האירופי, ובמיוחד הגרמני. כוחו הבלתי ניתן להכחשה של המודל האמריקאי טמון ביכולתו לחדשנות מהירה ומשבשת ולהתרחבות אקספוננציאלית. עם זאת, כוח זה מגיע במחיר של חולשות משמעותיות, שלעתים קרובות מתעלמים מהן: תלות מהותית בשרשראות אספקה גלובליות שבריריות עבור חומרה פיזית, טביעת רגל סביבתית עצומה וגוברת, ויצירת ריכוזיות שוק קיצונית, הנושאת סיכונים מערכתיים.

לעומת זאת, הבסיס התעשייתי של אירופה מציע חוסן יוצא דופן. הקשר ההדוק בין מחקר, פיתוח וייצור איכותי, כוח אדם מיומן ומאומן היטב ותרבות ארגונית המכוונת ליציבות ארוכת טווח הם נכסים יקרי ערך בעולם הולך וגובר לא ודאי ותנודתי. יתר על כן, המבנה המבוזר של עסקים קטנים ובינוניים (SME) בגרמניה מקדם פיזור אזורי רחב יותר של עושר ומונע את הריכוז הגיאוגרפי הקיצוני של עושר האופייני לעמק הסיליקון.

עם זאת, פסק הדין אינו סופי, ואף מודל אינו עדיף באופן מטבעו על אחר. התובנה המכרעת היא שהדיון נשלט זמן רב מדי על ידי התעניינות חד-צדדית בדיגיטל גרידא, תוך הזנחת החשיבות של יצירת ערך חומרי. העתיד כנראה אינו שייך לקיצוניות אחת או השנייה, אלא למודל היברידי שיכול לשלב את מהירות החדשנות שמציעה הטכנולוגיה הדיגיטלית עם החוסן, האיכות והקיימות של ייצור מתקדם.

קשור לזה:

אילו הזדמנויות מציעה הסינתזה של בינה מלאכותית והנדסת מכונות לגרמניה כמקום תעשייתי (תעשייה 4.0)?

התגובה האסטרטגית של גרמניה לאתגרי הדיגיטציה היא הקונספט "תעשייה 4.0". הוא מתאר את החזון של מפעל חכם ("מפעל חכם") שבו מכונות, מוצרים ומערכות IT מחוברים לרשת בזמן אמת. זה מאפשר ייצור מותאם אישית ביותר במחיר של ייצור המוני, תחזוקה ניבויית למניעת תקלות ולוגיסטיקה גמישה וחסכונית במשאבים.

חזון זה אינו עוד חלום רחוק. חברות תעשייתיות גרמניות מובילות כבר מיישמות פתרונות בינה מלאכותית בתהליכי הייצור שלהן. סימנס, לדוגמה, משתמשת בבינה מלאכותית כדי לייעל את שרשראות האספקה שלה, לבקרת איכות ולתחזוקה חזויה של הציוד שלה, ומדווחת על שיפורי יעילות משמעותיים והפחתת זמן השבתה. BMW משתמשת בבינה מלאכותית בתכנון רכבים ולשליטה ברובוטים בפס הייצור כדי להגביר את הדיוק והיעילות.

יתרון מרכזי עבור גרמניה הוא שיתוף הפעולה ההדוק בין התעשייה למוסדות מחקר מצוינים כמו אגודת פראונהופר. שיתופי פעולה אלה מבטיחים העברה מהירה של מחקר בסיסי בתחום הבינה המלאכותית ליישומים מעשיים בייצור. מחקרים של מכון פראונהופר מראים כי אימוץ הבינה המלאכותית בתעשייה הגרמנית מתקדם - כ-16 אחוזים מהחברות התעשייתיות כבר משתמשות בבינה מלאכותית - אך נכון לעכשיו, היא עדיין מרוכזת בתאגידים גדולים ובמגזרים ספציפיים כמו תעשיית הרכב.

האתגר הגדול ביותר, ובו זמנית גם ההזדמנות הגדולה ביותר, טמון ביישום נרחב של תחום התעשייה 4.0 בעסקים קטנים ובינוניים בגרמניה. חברות אלו מתמודדות לעיתים קרובות עם מכשולים משמעותיים, כולל חוסר מומחיות, קשיים בשילוב טכנולוגיות חדשות במערכות קיימות, חששות בנוגע להגנה על נתונים, עלויות השקעה גבוהות והיעדר אסטרטגיית דיגיטציה ברורה. אם ניתן יהיה להתגבר על מכשולים אלה, גרמניה תוכל ליצור מודל כלכלי ייחודי המשלב את נקודות החוזק של הבסיס התעשייתי שלה עם יתרונות הטרנספורמציה הדיגיטלית.

קשור לזה:

אילו החלטות אסטרטגיות יש לקבל על מנת להשיג כלכלת שוק יציבה ובת קיימא?

על מנת ליצור כלכלת שוק בת קיימא ויציבה, שני המודלים הכלכליים חייבים לטפל בחולשות המערכתיות שלהם ולקבל החלטות אסטרטגיות.

עבור גרמניה והאיחוד האירופי, האתגר העיקרי טמון בהתגברות על האינרציה המבנית. הדבר דורש מאמץ מרוכז לצמצום הבירוקרטיה על מנת להאיץ תהליכי אישור ולהקל על השקעות. הדבר מחייב טיפוח תרבות חדשנות סובלנית יותר לסיכון ושיפור הגישה להון צמיחה כדי לצמצם את הפער עם שוק הון הסיכון האמריקאי. מעל לכל, יש להאיץ את הדיגיטציה של עסקים קטנים ובינוניים (SMEs) באמצעות תוכניות מימון ממוקדות, הרחבת תשתית דיגיטלית וחיזוק מיומנויות דיגיטליות. המטרה לא צריכה להיות לחקות את עמק הסיליקון, אלא ליצור מודל עצמאי של "Made in Digital Germany" הממנף את החוזקות התעשייתיות הקיימות כבסיס.

עבור ארה"ב ועמק הסיליקון, האתגר טמון בהכרה ובטיפול בשבריריות הטבועה ובעלויות החיצוניות של המודל שלהן. באופן ספציפי, משמעות הדבר היא הגברת החוסן של שרשראות האספקה באמצעות העברת ייצור חומרה קריטית לשוק או העברתה קרובה. זה דורש השקעה מסיבית בכלכלה מעגלית עבור מוצרי אלקטרוניקה כדי להתמודד עם משבר הפסולת האלקטרונית הגובר ולהחזיר חומרי גלם יקרי ערך. וזה דורש מענקיות הטכנולוגיה לקחת אחריות גדולה יותר על ההשפעה העצומה של התשתית הדיגיטלית שלהן על האנרגיה והסביבה ולהפסיק לגלגל את העלויות הללו על החברה כהוצאות נסתרות.

ברמה הגלובלית, הכוונה היא להכיר בסימביוזה הבלתי נמנעת בין העולם הדיגיטלי לעולם הפיזי. עתיד בר-קיימא דורש גישה מאוזנת המעריכה באופן שווה ביטים ואטומים, חדשנות וחוסן, צמיחה מהירה ויציבות ארוכת טווח. היתרון התחרותי המכריע של העתיד לא יגיע לתעדוף אחד על פני השני, אלא בשליטה בשילוב החכם והאחראי שלהם.

משברים בו-זמניים של חוסר יציבות גיאופוליטית, שינויי אקלים ושיבוש טכנולוגי הופכים את המודלים התעשייתיים הדיגיטליים הטהורים והמסורתיים למיושנים בצורתם הנוכחית. מתחים גיאופוליטיים, במיוחד עם סין, חושפים את שבריריותן של שרשראות האספקה הגלובליות של החומרה של המודל האמריקאי. משבר האקלים ומחסור במשאבים, במיוחד מים ואנרגיה, חושפים את טביעת הרגל העצומה והבלתי בת קיימא של הכלכלה הדיגיטלית ומאתגרים את תדמיתה ה"נקייה". במקביל, ההתקדמות המהירה של הבינה המלאכותית מאיימת להפוך את המודל התעשייתי הגרמני ללא תחרותי אם לא יתאים את עצמו במהירות מספקת עקב אינרציה תרבותית ובירוקרטית. אף אחד מהמודלים הקיימים אינו חזק מספיק כדי לעמוד בכל הלחצים הללו בו זמנית. כלכלה דיגיטלית טהורה אינה עמידה ואינה בת קיימא. כלכלה תעשייתית טהורה שאינה עוברת דיגיטציה אינה תחרותית. התכנסות משברים זו כופה התפתחות לעבר פרדיגמה כלכלית חדשה: "טכנו-תעשייה גמישה ובר קיימא". מודל חדש זה חייב לתעדף חוסן באמצעות שרשראות אספקה מגוונות ומקומיות יותר; קיימות באמצעות כלכלה מעגלית ואנרגיה דלת פחמן לייצור דיגיטלי ופיזי; ואינטגרציה טכנו-תעשייתית עמוקה באמצעות הטמעת בינה מלאכותית וכלים דיגיטליים ישירות בייצור מתקדם, כפי שצופה על ידי Industry 4.0. זוהי נקודת הסיום האסטרטגית שאליה מצביע הניתוח כולו.

שותף השיווק והפיתוח העסקי הגלובלי שלך

☑️ שפת העסקים שלנו היא אנגלית או גרמנית

☑️ חדש: התכתבות בשפת האם שלך!

Konrad Wolfenstein

אני והצוות שלי שמחים לעמוד לרשותכם כיועצים האישיים שלכם.

ניתן ליצור איתי קשר על ידי מילוי טופס יצירת הקשר כאן wolfenstein@xpert.digital:או פשוט להתקשר אליי למספר 49 7348 4088 965+. כתובת הדוא"ל שלי היא

אני מצפה בקוצר רוח לפרויקט המשותף שלנו.