PV/סולארי | סיטונאות פוטו-וולטאי - תעשיית האנרגיה הסולארית של האיחוד האירופי על סף קאמבק? כיצד אירופה יכולה לשבור את הדומיננטיות של סין ברכיבי PV

שחרור מראש של Xpert

Available in 27 languages 📢

העדיפו את Xpert.Digital בגוגלⓘפורסם בתאריך: 22 במאי 2025 / עודכן בתאריך: 22 במאי 2025 – מחבר: Konrad Wolfenstein

PV/סולארי | סיטונאות פוטו-וולטאי - תעשיית האנרגיה הסולארית של האיחוד האירופי על סף קאמבק? כיצד אירופה יכולה לשבור את הדומיננטיות של סין ברכיבי PV - תמונה: Xpert.Digital

צמיחה פוטו-וולטאית וירידה במחירי רכיבי PV באירופה: הזדמנויות וסיכונים עבור סיטונאים

מסין לגרמניה: המניעים החדשים בשוק הפוטו-וולטאי האירופי

שוק הסיטונאות של אנרגיה סולארית באירופה עובר טרנספורמציה דינמית, המאופיינת בצמיחה חזקה בשנים 2023-2024, אך גם באתגרים חדשים ובמנועי שוק מתפתחים. קיבולת הפוטו-וולטאית המותקנת באיחוד האירופי גדלה ב-66 ג'יגה-וואט בשנת 2024, עלייה שנתית של 4%, והביאה את הקיבולת הכוללת ל-338 ג'יגה-וואט. למרות היותה משמעותית, עלייה זו מייצגת האטה ניכרת בהשוואה לשיעורי צמיחה של למעלה מ-40% בשנים קודמות ומסמנת את התבגרות השוק. שוק האנרגיה הסולארית באירופה הוערך ב-57.3 מיליארד דולר בשנת 2023 וב-63.1 מיליארד דולר בשנת 2024. היבט בולט הוא הירידה של 13% בהשקעות במתקנים סולאריים באיחוד האירופי בשנת 2024, ל-55 מיליארד אירו, בעיקר עקב ירידה במחירי הרכיבים.

מנועי הצמיחה העיקריים נותרו יעדים פוליטיים שאפתניים ברמה האיחוד האירופי והלאומית, התקדמות טכנולוגית עם מודולים יעילים וחסכוניים יותר, והביקוש הגובר לעצמאות אנרגטית ופיזור פחמן. במקביל, צווארי בקבוק ברשת החשמל, תהליכי היתר מורכבים, אי ודאות פוליטית ותלות גבוהה ביבוא, במיוחד מסין, מציבים מכשולים משמעותיים. התנודתיות של מחירי הרכיבים והצורך בניהול מלאי מתוחכם הם אתגרים תפעוליים מרכזיים עבור סיטונאים.

תחזיות לשנים 2025-2029 מצביעות על המשך צמיחה מוצקה, אם כי מתונה יותר. SolarPower Europe צופה שיעורי צמיחה שנתיים של 3-7% עבור האיחוד האירופי, בעוד ש-EUPD Research צופה צמיחה של כ-10% לשנת 2025. שילוב אחסון אנרגיה, מערכות ניהול אנרגיה חכמות ופתרונות טעינה לרכבים חשמליים הופך לנוהג סטנדרטי ומרחיב את הדרישות עבור סיטונאים.

גרמניה שומרת על תפקידה המוביל באירופה עם מעל 100 ג'יגה-וואט של כושר ייצור מותקן כולל עד סוף 2024 ועוד 16-17 ג'יגה-וואט מתוכננים לאותה שנה. השוק הגרמני מראה שינוי לכיוון צמיחה חזקה יותר במגזרים המסחריים והקרקעיים, בעוד שהפריחה במגזר המגורים של 2023 מתנרמלת. שווקים מרכזיים אחרים כמו ספרד, איטליה, הולנד, פולין וצרפת מציגים דינמיקה שונה, המושפעת במידה רבה מתוכניות תמיכה לאומיות, תקנות ואתגרים ספציפיים כמו יציבות הרשת (ספרד, פולין) או ביטול הדרגתי של סובסידיות (סופרבונוס באיטליה, מדידה נטו בהולנד).

תפקידם של סיטונאי מערכות פוטו-וולטאיות מתפתח מתפקיד לוגיסטי גרידא לתפקיד של ספק פתרונות מערכת משולבים ומומחיות טכנית. בהתחשב במורכבות השוק ובשינוי הטכנולוגי, שותפויות אסטרטגיות, שירותי ערך מוסף ורמה גבוהה של הסתגלות הם קריטיים להצלחה. תעשיית הפוטו-וולטאית האירופית ניצבת גם בפני אתגר חיזוק כושר הייצור המקומי שלה כדי להפחית את התלות ביבוא, הנתמך על ידי יוזמות כמו חוק אפס התעשייה. עבור סיטונאים, משמעות הדבר היא ניווט בסביבת שוק המציגה הזדמנויות משמעותיות וסיכונים מהותיים כאחד, הדורשת הסתגלות אסטרטגית מתמשכת.

שוק הפוטו-וולטאית האירופי: פרספקטיבה מאקרו

מצב השוק הנוכחי (2023-2024): כושר ייצור מותקן, שיעורי צמיחה, שווי שוק, אקלים השקעה

שוק האנרגיה הפוטו-וולטאית האירופי המשיך בהתפתחות חיובית בשנים 2023 ו-2024, אם כי עם שינוי בדינמיקת הצמיחה בהשוואה לשנים קודמות. בשנת 2024, האיחוד האירופי (EU) התקין 66 ג'יגה-וואט של קיבולת סולארית חדשה, המייצגת עלייה שנתית של 4%, מה שהביא את הקיבולת המותקנת המצטברת ל-338 ג'יגה-וואט. קצב צמיחה זה מייצג האטה משמעותית בהשוואה לעלייה של למעלה מ-40% בשנים קודמות, דבר המצביע על בגרות גוברת של השוק לאחר דעיכת התגובה המיידית למשבר האנרגיה. נראה כי שלב הצמיחה המתפרצת, המונע על ידי תגובות למשבר לטווח קצר, מפנה את מקומו לפיתוח בר-קיימא יותר, כזה המושפע חזק יותר מיעדי ד-קרבוניזציה ארוכי טווח ומהאטרקטיביות הכלכלית של אנרגיה סולארית.

ברחבי העולם, בשנת 2024 הותקנו 597 ג'יגה-וואט של קיבולת אנרגיה סולארית חדשה, עלייה של 33% בהשוואה לשנת 2023. כתוצאה מכך, סך הקיבולת העולמית עומד על 2.2 TW. "Snapshot 2025" של ה-IEA PVPS מאשר מגמה זו, וצופה התקנות חדשות של למעלה מ-600 ג'יגה-וואט בשנת 2024. הדומיננטיות של סין, עם 329 ג'יגה-וואט של התקנות חדשות בשנת 2024, מציבה את הצמיחה האירופית בפרופורציה ומדגישה את השפעתה המשמעותית של סין על דינמיקת ההיצע והמחירים העולמית, אשר משפיעה ישירות על סיטונאים אירופיים.

שווי השוק של מגזר האנרגיה הסולארית הפוטו-וולטאית באירופה עלה מ-57.3 מיליארד דולר בשנת 2023 ל-63.1 מיליארד דולר בשנת 2024. ממצא זה מראה שלמרות עלייה מתונה יותר בהתקנות, היקף השוק הפיננסי ממשיך לגדול. מעניין לציין, שההשקעות השנתיות במתקנים סולאריים באיחוד האירופי ירדו ב-13% ל-55 מיליארד אירו בשנת 2024. ירידה זו מיוחסת בעיקר לירידת מחירים של רכיבי פוטו-וולטאיים. התפתחות זו ממחישה תופעת שוק חשובה: בעוד שירידת מחירי הרכיבים יכולה לשפר את סבירות ההיצע של מתקנים סולאריים ולעודד ביקוש, היא גם אומרת שעלייה בקיבולת המותקנת אינה בהכרח מתורגמת לעלייה פרופורציונלית בערך ההשקעה. זוהי תצפית קריטית עבור שחקנים סיטונאיים ששולי הרווח שלהם קשורים קשר הדוק לעלויות המוצר ולהכנסות המכירות. EUPD Research דיווח על קיבולת מותקנת חדשה של 64-65 ג'יגה-וואט לשעה עבור האיחוד האירופי בשנת 2024, המייצגת עלייה של כ-5% בהשוואה לשנת 2023 ותומכת בנתונים של SolarPower Europe.

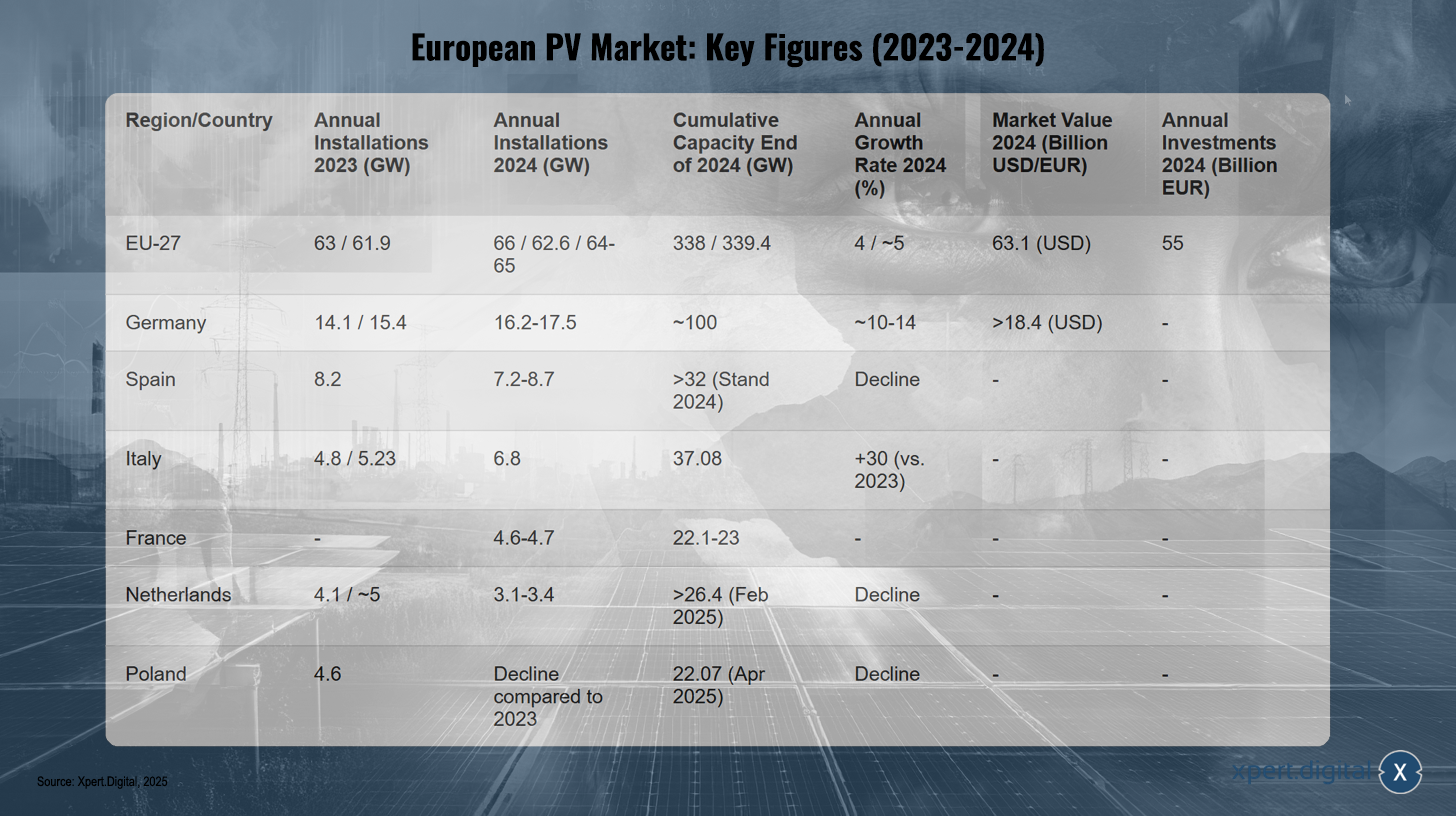

הטבלה הבאה מסכמת את הנתונים המרכזיים החשובים ביותר עבור שוק הפוטו-וולטאיים האירופי:

שוק הפוטו-וולטאית האירופי: נתונים מרכזיים (2023-2024)

שוק הפוטו-וולטאית האירופי: נתונים מרכזיים (2023-2024) – תמונה: Xpert.Digital

הערה: הנתונים עשויים להשתנות מעט בהתאם למקור ולמתודולוגיה.

שוק הפוטו-וולטאית האירופי ראה התקנות של 61.9 עד 63 ג'יגה-וואט בתוך 27 המדינות האיחוד האירופי בשנת 2023, ועלה ל-62.6 עד 66 ג'יגה-וואט בשנת 2024, וכתוצאה מכך קיבולת מצטברת של 338 עד 339.4 ג'יגה-וואט עד סוף 2024. קצב הצמיחה השנתי לשנת 2024 היה כ-4 עד 5%, עם שווי שוק של 63.1 מיליארד דולר והשקעות שנתיות שהגיעו ל-55 מיליארד אירו.

בגרמניה, ההתקנות השנתיות גדלו מ-14.1–15.4 ג'יגה-וואט בשנת 2023 לכ-16.2–17.5 ג'יגה-וואט בשנת 2024, מה שהביא לקיבולת מצטברת של כ-100 ג'יגה-וואט וקצב צמיחה שנתי של כ-10–14%. שווי השוק של מגזר הפוטו-וולטאיים הגרמני עלה על 18.4 מיליארד דולר. ספרד חוותה ירידה בהתקנות השנתיות מ-8.2 ג'יגה-וואט בשנת 2023 לכ-7.2–8.7 ג'יגה-וואט בשנת 2024, אך עדיין הייתה לה קיבולת מצטברת של מעל 32 ג'יגה-וואט עד סוף 2024.

איטליה, לעומת זאת, הצליחה להגדיל משמעותית את התקנותיה השנתיות: מ-4.8–5.23 ג'יגה-וואט בשנת 2023 ל-6.8 ג'יגה-וואט בשנת 2024, מה שהביא לקיבולת מצטברת של 37.08 ג'יגה-וואט וקצב צמיחה של 30% בהשוואה לשנת 2023. צרפת התקינה בין 4.6 ל-4.7 ג'יגה-וואט בשנת 2024, והגיעה לקיבולת מצטברת של 22.1–23 ג'יגה-וואט.

הולנד חוותה ירידה בהתקנות השנתיות מכ-4.1-5 ג'יגה-וואט בשנת 2023 ל-3.1-3.4 ג'יגה-וואט בשנת 2024, אך עדיין השיגה קיבולת מצטברת של מעל 26.4 ג'יגה-וואט עד פברואר 2025. גם פולין חוותה ירידה בהתקנות השנתיות בהשוואה לשנת 2023. הקיבולת המצטברת של שוק הפוטו-וולטאית הפולני עמדה על 22.07 ג'יגה-וואט באפריל 2025.

נתונים אלה ממחישים כי שוק האנרגיה הפוטו-וולטאית האירופי נותר עמוד תווך מרכזי במעבר האנרגיה, אך התפתחותו נקבעת יותר ויותר על ידי אינטראקציות מורכבות בין שרשראות אספקה גלובליות, מדיניות לאומית וקיבולת התשתית.

מניעים ואתגרים מרכזיים בשוק: תמריצים פוליטיים, גורמים כלכליים, התקדמות טכנולוגית, בעיות שילוב רשת החשמל, מכשולים רגולטוריים

שוק הפוטו-וולטאית האירופי מונע על ידי מגוון גורמים, אך גם עומד בפני אתגרים משמעותיים שישפיעו על צמיחתו העתידית.

מניעי שוק מרכזיים:

- תמיכה פוליטית ויעדי האיחוד האירופי: הנחיית האיחוד האירופי לאנרגיה מתחדשת, שמטרתה להגיע לנתח של 45% מאנרגיה מתחדשת בצריכה הכוללת עד 2030, ויעדי REPowerEU מספקים מסגרת פוליטית חזקה. תוכניות תמיכה לאומיות ותעריפי הזנה, כגון חוק מקורות האנרגיה המתחדשת הגרמני (EEG), ממשיכות לתמוך במתקנים, למרות שתכנוןם משתנה וכפוף להתאמות.

- ירידת מחירי הרכיבים: עלויות מודולים סולאריים ורכיבי מערכת אחרים ירדו משמעותית בשנים האחרונות, מה ששפר עוד יותר את התחרותיות של אנרגיה סולארית. זה הופך מערכות פוטו-וולטאיות לאטרקטיביות עבור מגוון רחב יותר של משקיעים ומשתמשי קצה.

- התקדמות טכנולוגית: חידושים במודולים (למשל, מודולים מסוג N, TOPCon, HJT, דו-פאציאליים), ממירים ומערכות הרכבה מובילים ליעילות גבוהה יותר ולהרחבת אפשרויות יישום. פיתוח תאי שמש פרובסקיט ופאנלים סולאריים גמישים מבטיח שיפורי יעילות נוספים ותחומי יישום חדשים.

- מטרות דה-קרבוניזציה ועצמאות אנרגטית: המודעות הגוברת לשינויי האקלים והחתירה לעצמאות אנרגטית גדולה יותר מדלקים מאובנים ומספקים לא ודאים מבחינה גיאופוליטית הן מניעים חזקים להתרחבות האנרגיה הסולארית.

- שילוב עם אחסון ואלקטרו-ניידות: השילוב של מערכות פוטו-וולטאיות עם אגירת אנרגיה הופך יותר ויותר לסטנדרט למקסום צריכה עצמית ולהגברת יציבות הרשת. השילוב עם תחנות טעינה לרכבים חשמליים ומשאבות חום מניע גם הוא את הביקוש לפתרונות מערכת משולבים. מערכות ניהול אנרגיה חכמות (EMS) ומכשירים התומכים ב-IoT ממטבים את יעילות הצימוד הזה למגזר.

אתגרים מרכזיים:

- שילוב וגמישות רשת החשמל: הקיבולת והגמישות של רשתות החשמל מייצגות את אחד המכשולים הגדולים ביותר ברחבי אירופה. צווארי בקבוק ברשת מובילים לעיכובים בחיבור ולצמצום אנרגיה סולארית בתקופות של ייצור גבוה וביקוש נמוך. ללא השקעות מסיביות בהרחבת הרשת, מודרניזציה וטכנולוגיות רשת חכמה, כולל פתרונות אחסון בקנה מידה גדול, היכולת להכיל מערכות פוטו-וולטאיות חדשות תישאר מוגבלת.

- הליכי היתר: הליכי היתר ארוכים ומורכבים נותרים צוואר בקבוק משמעותי לפיתוח פרויקטים במדינות אירופאיות רבות. מצב זה מעכב את ההתרחבות ומגדיל את עלויות הפרויקט.

- אי ודאות פוליטית ושינויים בתוכניות תמיכה: שינויים פתאומיים או פקיעת תוכניות תמיכה, כגון הפחתת מכסי הזנה בצרפת או סיום הסופרבונוס באיטליה, עלולים לערער את ביטחון ההשקעות ולהוביל לתנודות בשוק. "מכות שוט פוליטיות" אלו מקשות על תכנון לטווח ארוך עבור כל בעלי העניין, כולל סיטונאים, אשר חייבים להתאים את רמות המלאי ואת תחזיות הביקוש שלהם.

- תלות בשרשרת האספקה: תלות גבוהה ביבוא, במיוחד עבור מודולים סולאריים ורכיביהם מסין, מהווה סיכונים לביטחון האספקה ולתנודות מחירים. מאמצים לחיזוק הייצור האירופי, כגון חוק אפס פליטות נטו בתעשייה, נועדו להפחית תלות זו.

- תנאים כלכליים: עלויות אנרגיה גבוהות לייצור באירופה, לחץ אינפלציוני ומחסור בעובדים מיומנים יכולים להשפיע על התחרותיות של יצרנים אירופיים ועל העלויות עבור לקוחות הקצה.

המורכבות הטכנולוגית הגוברת הנובעת מפתרונות משולבים (PV + אחסון + EV + משאבות חום) ומערכות ניהול אנרגיה חכמות מציבה דרישות חדשות למומחיות הטכנית של המתקינים ודורשת מסיטונאים להציע תיק מוצרים רחב ומשולב וכן תמיכה טכנית משופרת. לפיכך, סיטונאים מתפתחים מספקי רכיבים בלבד לספקי פתרונות מערכת מורכבים.

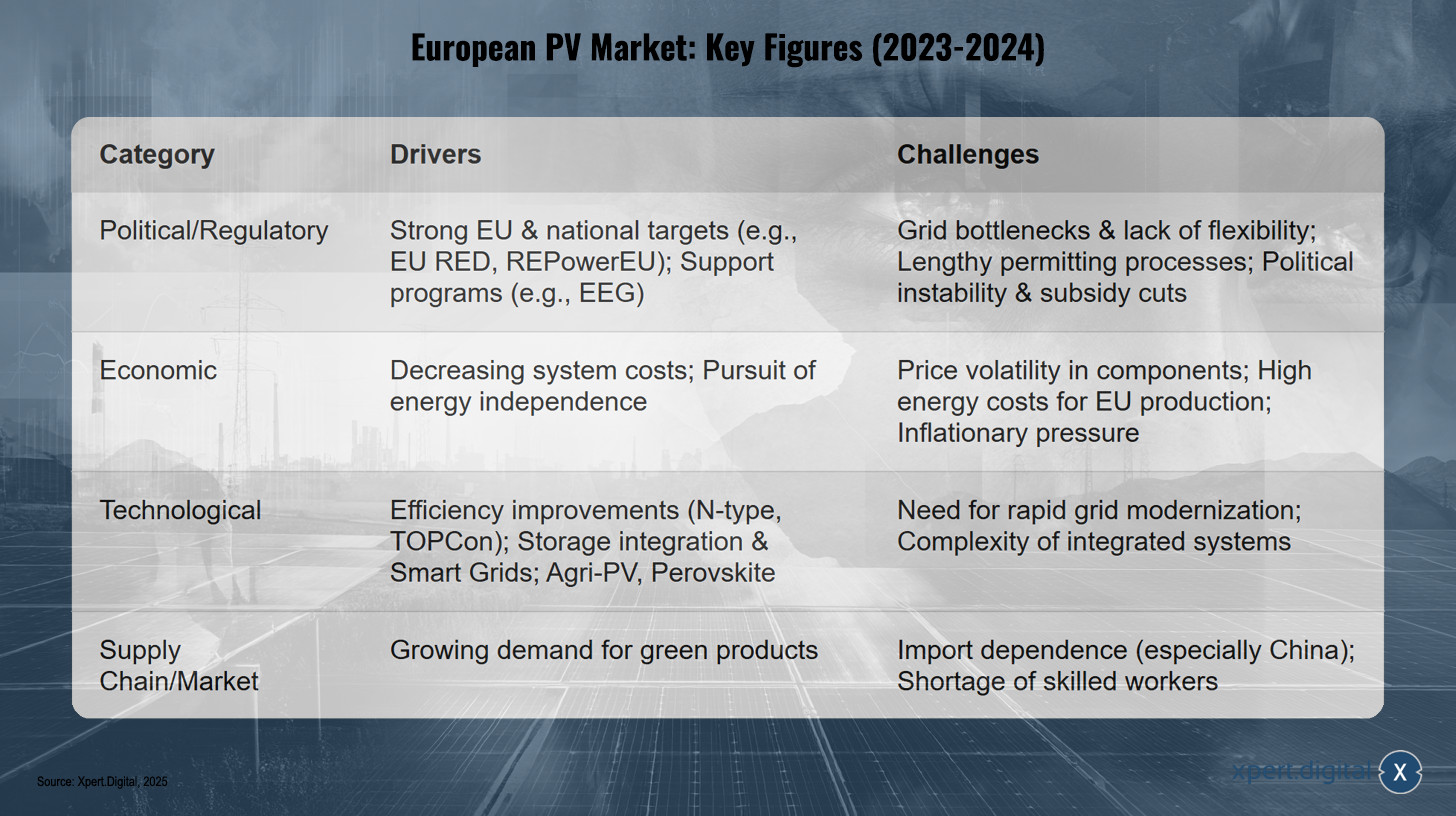

מניעים ואתגרים מרכזיים עבור שוק הפוטו-וולטאיים האירופי (2024-2025)

מניעים ואתגרים מרכזיים עבור שוק הפוטו-וולטאית האירופי (2024-2025) – תמונה: Xpert.Digital

את המניעים והאתגרים העיקריים עבור שוק הפוטו-וולטאי האירופי בשנים 2024 ו-2025 ניתן לחלק לארבע קטגוריות: מבחינה פוליטית ורגולטורית, יעדים שאפתניים של האיחוד האירופי והמדינות כמו EU RED ו-REPowerEU, כמו גם תוכניות תמיכה כמו חוק מקורות האנרגיה המתחדשת הגרמני (EEG), הם המניעים המרכזיים. עם זאת, צווארי בקבוק ברשת, חוסר גמישות, תהליכי היתר ארוכים, חוסר יציבות פוליטית וקיצוצים פוטנציאליים בסובסידיות מציבים אתגרים. מבחינה כלכלית, ירידה בעלויות המערכת והחתירה לעצמאות אנרגטית מקדמות את פיתוח השוק, בעוד שתנודתיות מחירים ברכיבים, עלויות אנרגיה גבוהות לייצור באיחוד האירופי ולחץ אינפלציוני מהווים מכשולים. מבחינה טכנולוגית, שיפורי יעילות באמצעות טכנולוגיות חדשות כמו N-type ו-TOPCon, שילוב של רשתות אחסון וחכמות, וחידושים כמו אנרגיה חקלאית-פוטו-וולטאית ופרובסקיט מניעים את התעשייה קדימה. במקביל, הצורך במודרניזציה מהירה של הרשת ומורכבותן של מערכות משולבות מציבים אתגר. בשרשרת האספקה ובשוק, הביקוש הגובר למוצרים ירוקים הוא מניע מרכזי, בעוד שתלות ביבוא - במיוחד בסין - ומחסור בעובדים מיומנים מעכבים את הפיתוח. גורמים אלה ממחישים את הסביבה המורכבת שבה פועל שוק האנרגיה הפוטו-וולטאית האירופי, ובמיוחד מגזר הסיטונאות. ניווט מוצלח דורש הבנה מעמיקה של דינמיקות אלה ורמה גבוהה של יכולת הסתגלות.

תחזיות שוק (2025-2029): תחזיות לגבי קיבולת, ערך ומגמות משפיעות

תחזיות לשוק הפוטו-וולטאי האירופי בין השנים 2025 ל-2029 מצביעות על המשך צמיחה איתנה, אם כי עם הבדלים אזוריים וחוסר ודאות מסוים עקב גורמים משפיעים שונים.

על פי "תחזית שוק האנרגיה הסולארית העולמית 2025-2029" של SolarPower Europe, התקנות פוטו-וולטאיות העולמיות צפויות להגיע ל-655 ג'יגה-וואט בשנת 2025 בתרחיש הבינוני ולגדול ל-930 ג'יגה-וואט בשנה עד 2029. אירופה צפויה להוות כ-13% מההתקנות החדשות בעולם בשנת 2025. "תחזית שוק האיחוד האירופי 2024-2028" של SolarPower Europe צופה שיעורי צמיחה שנתיים חד-ספרתיים נמוכים של 3-7% עבור האיחוד האירופי בין 2025 ל-2028. זה יאפשר לאיחוד האירופי להתקין 82 ג'יגה-וואט בשנה עד 2028 ולהגיע לקיבולת כוללת של 816 ג'יגה-וואט עד 2030 (תרחיש בינוני). עם זאת, האזהרה בתרחיש "הנמוך" מדאיגה: האיחוד האירופי עלול להחמיץ את יעד ה-REPowerEU שלו, העומד על 750 ג'יגה-וואט, וייתכן שיגיע רק ל-650 ג'יגה-וואט. אם ההאטה הנוכחית בקצב הצמיחה תימשך ובעיות מערכתיות לא ייפתרו במהירות, האיחוד האירופי מסתכן באי עמידה ביעדי הפחתת הפחמן וביטחון האנרגיה שלו, דבר שיהיו לו השלכות שליליות מדורגות על כל שרשרת הערך הסולארית, כולל סיטונאים.

חברת המחקר EUPD צופה חזרה לצמיחה דו-ספרתית של כ-10% עבור התקנות פוטו-וולטאיות באיחוד האירופי בשנת 2025, בהשוואה ל-2024. הערכה אופטימית מעט יותר זו בהשוואה ל-SolarPower Europe מדגישה את רגישות התחזיות להנחות הבסיסיות בנוגע ליישום מדיניות, הרחבת רשת החשמל והתנאים הכלכליים. עבור סיטונאים, משמעות הדבר היא הצורך לשקול תרחישים שונים בתכנון שלהם.

שווי השוק של מגזר האנרגיה הסולארית הפוטו-וולטאית באירופה צפוי לגדול בקצב צמיחה שנתי מצטבר (CAGR) של 7.1% בין השנים 2025 ל-2034, ולהגיע לכ-127.3 מיליארד דולר עד 2034. אם שווי השוק יגדל מהר יותר מהקיבולת המותקנת, הדבר עשוי להצביע על עלייה בערך לוואט מותקן. הדבר עשוי לנבוע מהגדלת השילוב של רכיבים יקרים יותר בעלי ערך מוסף, כגון אחסון אנרגיה, מערכות ניהול אנרגיה חכמות (EMS) או מודולים יעילים במיוחד, או פוטנציאלית מעליית מחירים אם יתעוררו אילוצי אספקה. סיטונאים המתמקדים במגזרים בעלי ערך גבוה יותר אלה עשויים להפיק תועלת.

מגמות משפיעות המעצבים את התחזיות כוללות את הצמיחה המתמשכת של שילוב אחסון, טכנולוגיות רשת חכמה, מודולים דו-פאציאליים, אנרגיה פוטו-וולטאית חקלאית, ותאים סולאריים פרובסקיטים פוטנציאליים. גם פלח האנרגיה מחוץ לרשת באירופה צפוי לגדול בקצב צמיחה שנתי ממוצע (CAGR) של מעל 9.5% בין 2025 ל-2034.

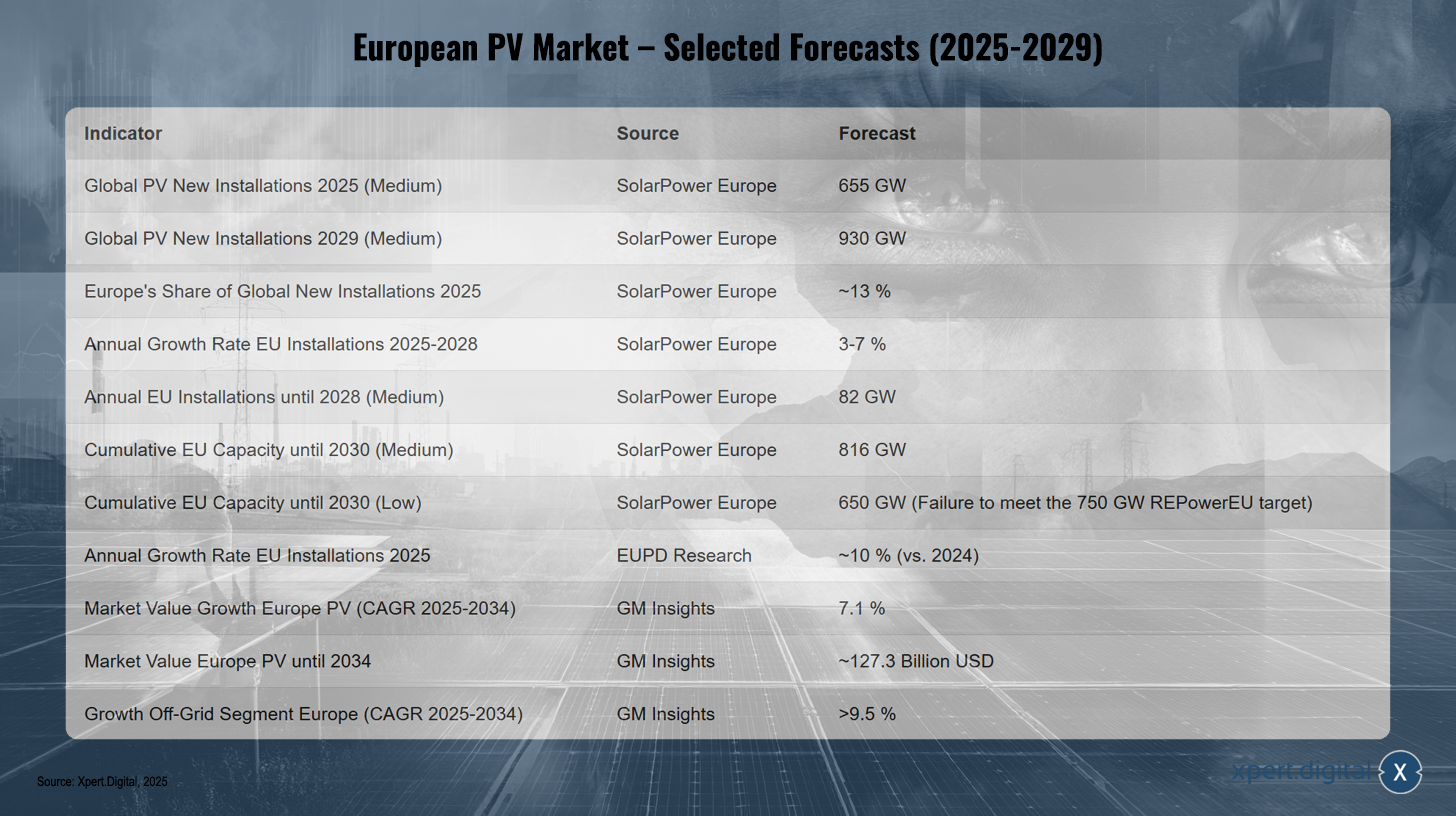

שוק הפוטו-וולטאית האירופי - תחזיות נבחרות (2025-2029)

שוק הפוטו-וולטאית האירופי - תחזיות נבחרות (2025-2029) - תמונה: Xpert.Digital

תחזיות לשוק הפוטו-וולטאי האירופי בין השנים 2025 ל-2029 מצביעות על צמיחה מתמשכת. ברחבי העולם, התקנות פוטו-וולטאי חדשות צפויות להגיע ל-655 ג'יגה-וואט בשנת 2025 ול-930 ג'יגה-וואט בשנת 2029, כאשר נתח השוק של אירופה עומד על כ-13% בשנת 2025. התקנות שנתיות באיחוד האירופי צפויות לגדול ב-3% עד 7% בין השנים 2025 ל-2028, עם פוטנציאל להגיע לקיבולת מותקנת שנתית של 82 ג'יגה-וואט עד 2028. הקיבולת המצטברת באיחוד האירופי צפויה להגיע ל-816 ג'יגה-וואט בשנת 2030 בתרחיש הבינוני, אך לא תעמוד ביעד של REPowerEU של 750 ג'יגה-וואט במחיר של 650 ג'יגה-וואט בתרחיש הנמוך. צפי לצמיחה שנתית של כ-10% בהתקנות בשנת 2025 בהשוואה לשנת 2024. שווי השוק של תעשיית האנרגיה הפוטו-וולטאית באירופה צפוי לגדול לכ-127.3 מיליארד דולר בין השנים 2025 ל-2034, עם קצב צמיחה שנתי מצטבר (CAGR) של 7.1%, בעוד שקטגוריית האנרגיה החוץ-וולטאית (OFF-grid) צפויה לגדול ביותר מ-9.5% בתקופה זו. התפתחויות אלו מדגישות את הפוטנציאל של שוק האנרגיה הפוטו-וולטאית האירופי, שהצלחתו תלויה, עם זאת, במסגרת הפוליטית ובהתגברות על אתגרים קיימים. סיטונאים חייבים להיערך לביקוש גובר לפתרונות מערכת מורכבים יותר ולסביבת שוק דינמית יותר.

מגזר הסיטונאות של אנרגיה פוטו-וולטאית באירופה: דינמיקה ותפעול

התפקיד החיוני של סיטונאים בשרשרת הערך של אנרגיה פוטו-וולטאית

סיטונאים ממלאים תפקיד מרכזי וחיוני בשרשרת הערך של אנרגיה פוטו-וולטאית באירופה. כקשר בין יצרני רכיבים פוטו-וולטאיים - כגון מודולים, ממירים, מערכות הרכבה ומערכות אחסון אנרגיה - לבין מתקינים ומפתחי פרויקטים, סיטונאים תורמים תרומה משמעותית לפונקציונליות וליעילות של השוק. תפקידיהם חורגים הרבה מעבר ללוגיסטיקה גרידא ומקיפים מגוון פעילויות בעלות ערך מוסף.

אחת המשימות העיקריות של סיטונאים היא להבטיח זמינות מוצרים וגישור על פערים באספקה. באמצעות רכש בכמויות גדולות וניהול מלאי פרואקטיבי, הם יכולים לספק למתקינים גישה מהירה לרכיבים הדרושים להם, דבר חיוני לעמידה בלוחות הזמנים של הפרויקט. בשוק המאופיין בביקוש משתנה, מחירים תנודתיים ומגוון רחב של מוצרים, לסיטונאים יש גם תפקיד חשוב בהפחתת סיכונים. הם שומרים על רמות מלאי, ובכך מעכבים תנודות מחירים ואי-ודאות באספקה, דבר המועיל הן ליצרנים (באמצעות נפחי רכישה צפויים יותר) והן למתקינים (באמצעות אספקה אמינה).

יתר על כן, סיטונאים משיגים יתרונות עלות באמצעות הנחות כמותיות וחוזי אספקה ארוכי טווח עם יצרנים, אותם הם יכולים להעביר, לפחות באופן חלקי, ללקוחותיהם. זה תורם לתחרותיות של מערכות פוטו-וולטאיות.

עם המורכבות הגוברת של מערכות פוטו-וולטאיות, הכוללות בתדירות גבוהה יותר ויותר אחסון אנרגיה, עמדות טעינה לרכבים חשמליים ומערכות ניהול אנרגיה חכמות (EMS), תפקידם של הסיטונאים משתנה. הם מתפתחים מ"מעבירי קופסאות" בלבד לספקי פתרונות ומתווכי ידע. מתן מומחיות טכנית, הדרכה, ייעוץ מותאם אישית ותמיכה בתכנון למתקינים הופך לחשוב יותר ויותר ליישום מוצלח של פרויקטים מורכבים ולשילוב יעיל של טכנולוגיות חדשות. התפתחות זו מדגישה כי ערכם של הסיטונאים טמון יותר ויותר בידע ובשירותים שלהם.

רשתות הפצה אירופאיות מסתמכות במידה רבה על יעילותם של סיטונאים כדי להבטיח אספקה אמינה ובזמן לשוק. הן משמשות כערוצי גישה חיוניים לשוק עבור יצרנים וכמקורות אספקה עיקריים עבור מתקינים.

מגמות דומיננטיות בסיטונאות אנרגיה פוטו-וולטאית: ביקוש לפתרונות משולבים, טכנולוגיות חכמות, שרשראות אספקה בנות-קיימא

שוק הסיטונאות של אנרגיה פוטו-וולטאית באירופה מאופיין במספר מגמות דומיננטיות אשר משנות באופן בר-קיימא הן את תיקי המוצרים והן את המודלים העסקיים של השחקנים.

- פתרונות משולבים: מגמה מרכזית היא הביקוש הגובר במהירות למערכות פוטו-וולטאיות בשילוב עם אגירת אנרגיה. סיטונאים מגיבים על ידי הכללה גוברת של סוללות ליתיום-יון ומערכות ניהול אנרגיה חכמות (EMS) במגוון המוצרים שלהם. התפתחות זו ניתנת לצפייה ברחבי אירופה והיא מונעת על ידי הרצון לצריכה עצמית גבוהה יותר ועצמאות ברשת החשמל. שילוב תחנות טעינה לרכבים חשמליים ומשאבות חום במערכת הסולארית הביתית מחזק מגמה זו לעבר פתרונות אנרגיה מקיפים.

- טכנולוגיות חכמות: מכשירים מבוססי IoT, כלי ניטור מתקדמים ובקרות מבוססות ענן צוברים חשיבות לאופטימיזציה של היעילות והביצועים של מערכות אנרגיה סולארית. סיטונאים מרחיבים את תיקי המוצרים שלהם כדי לכלול טכנולוגיות חכמות אלו, ומציעים ערך מוסף למתקינים וללקוחות קצה. זה דורש גם מסיטונאים לעסוק בשירותים מונחי נתונים, בין אם על ידי הבטחת תאימות רכיבים לצורך חילופי נתונים ובין אם על ידי הצעת פלטפורמות ותמיכה לניתוח נתונים.

- שרשראות אספקה בנות-קיימא ואיכות מוצר: לקוחות ומשקיעים בעלי מודעות סביבתית מקדישים תשומת לב גוברת למוצרים בעלי תו תקן (למשל, TÜV, CE, ISO), ניטרליים מפליטות CO₂ ומיוצרים בצורה אתית. לכן, סיטונאים מובילים מסתמכים על יצרנים שעומדים בתקני קיימות מחמירים ויכולים להפגין שרשראות אספקה שקופות. עובדה זו מציבה יותר ויותר סיטונאים כשומרי סף לאיכות וקיימות. הם ממלאים תפקיד פעיל בבדיקת יצרנים ובווידוא שהמוצרים שהם מפיצים עומדים בדרישות הגוברות לתקנים סביבתיים וחברתיים.

- תיקי מוצרים מגוונים: בנוסף לרכיבים מרכזיים כגון מודולים מונוקריסטליים וממירי מתח, סיטונאים מרחיבים ללא הרף את מגוון המוצרים שלהם. זה כולל מערכות הרכבה מיוחדות לסוגי גגות שונים וחללים פתוחים, כבלים ומחברים באיכות גבוהה, כמו גם רכיבים ליישומי נישה כגון מודולים חקלאיים-PV או דו-פאציאליים.

- דיגיטציה של שירותים: האינטראקציה עם מתקינים הופכת יותר ויותר דיגיטלית. פלטפורמות הזמנות מקוונות, כלי תכנון דיגיטליים ותוכניות הדרכה מבוססות אינטרנט הופכות לסטנדרט, מה שמשפר את היעילות והשירות.

מגמות אלו מראות כי מגזר הסיטונאות של מערכות פוטו-וולטאיות עובר טרנספורמציה דינמית החורגה הרבה מעבר להפצה גרידא של רכיבים ודורשת התמקדות חזקה יותר בפתרונות משולבים, חכמים וברי קיימא.

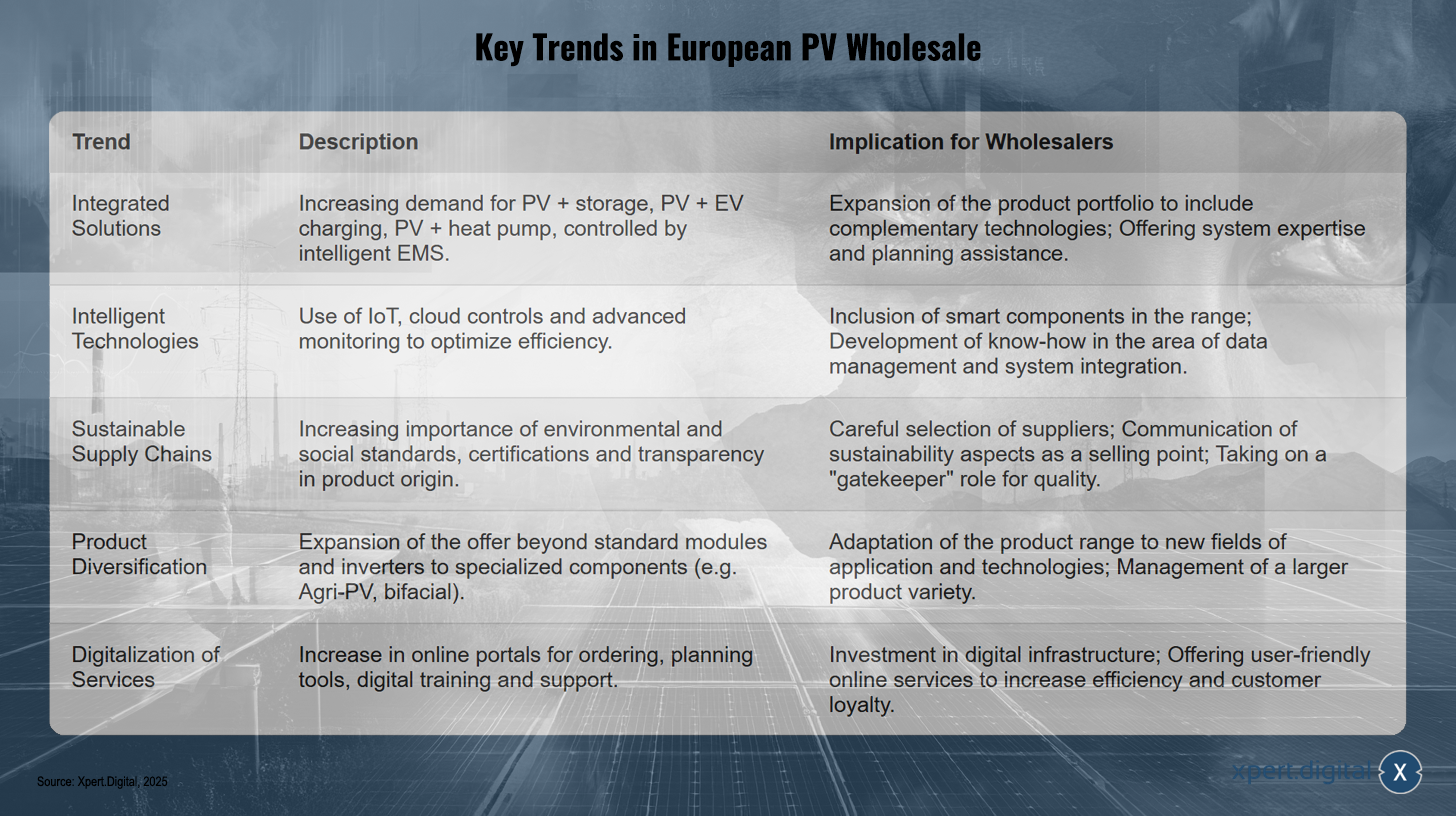

מגמות מרכזיות בסיטונאות PV באירופה

מגמות מרכזיות בשוק הסיטונאי של אנרגיה פוטו-וולטאית באירופה - תמונה: Xpert.Digital

מגמות מרכזיות בשוק הסיטונאי של מערכות פוטו-וולטאיות באירופה כוללות ביקוש גובר לפתרונות משולבים כגון מערכות פוטו-וולטאיות עם אחסון, עמדות טעינה לרכבים חשמליים ומשאבות חום הנשלטות על ידי מערכות ניהול אנרגיה חכמות. סיטונאים מרחיבים את תיקי המוצרים שלהם עם טכנולוגיות משלימות ומציעים תמיכה בתכנון מערכות ומומחיות. טכנולוגיות חכמות כגון IoT, בקרות מבוססות ענן וניטור מתקדם מייעלות את היעילות, מה שמניע סיטונאים לשלב רכיבים חכמים במגוון המוצרים שלהם ולפתח מומחיות בניהול נתונים ואינטגרציה של מערכות. שרשראות אספקה בנות-קיימא צוברות חשיבות עקב דרישות גוברות לתקנים סביבתיים וחברתיים, אישורים ושקיפות בנוגע למקור המוצר. סיטונאים בוחרים בקפידה ספקים, מתקשרים היבטי קיימות כנקודת מכירה ומשמשים כשומרי סף לאיכות. גיוון המוצרים חורג מעבר למודולים סטנדרטיים וכולל רכיבים מיוחדים כגון טכנולוגיות חקלאיות-פוטו-וולטאיות וביפאציאליות, כאשר מגוון המוצרים מסתגל לתחומי יישום חדשים והופך למגוון יותר ויותר. הדיגיטציה של שירותים, כולל פורטלים מקוונים להזמנות, כלי תכנון והדרכה דיגיטלית, מקדמת יעילות ונאמנות לקוחות, מה שדורש השקעה בתשתית דיגיטלית ומתמקד בשירותים מקוונים ידידותיים למשתמש.

מציאות תפעולית עבור סיטונאים: ניהול מלאי בתקופות של תנודתיות מחירים, מורכבות לוגיסטית וציפיות משתנות של לקוחות

המציאות התפעולית עבור סיטונאי אנרגיה פוטו-וולטאית באירופה מאופיינת במספר אתגרים מורכבים הדורשים רמה גבוהה של גמישות ותכנון אסטרטגי.

נושא מרכזי הוא ניהול מלאי על רקע תנודתיות משמעותית במחירים ועודף פוטנציאלי של מודולים פוטו-וולטאיים. מחירי מודולים סולאריים ירדו במידה ניכרת בשנים 2023 ו-2024. אסטרטגיות תמחור אגרסיביות מצד יצרנים סינים דחפו את מחירי המודולים בעלי יעילות גבוהה לכ-0.20 אירו/וואט ברבעון הרביעי של 2024, ירידה של 31.8% בהשוואה לרבעון המקביל בשנה הקודמת. התפתחות מחירים זו לא רק מפעילה לחץ על יצרנים אירופאים אלא גם משפיעה על אסטרטגיות הרכש ושולי הרווח של סיטונאים. מתקינים, מצידם, החלו לרכוש מודולים למלאי (ממוצע של 23% באירופה) כדי להפחית את אי הוודאות בשרשרת האספקה, מה שחושף אותם לסיכון של פחת במלאי. לפיכך, סיטונאים ניצבים בפני הדילמה של שמירה על מלאי מספיק כדי להבטיח זמינות תוך מזעור הסיכון להפסדי ערך משמעותיים אם המחירים ימשיכו לרדת. זה דורש שיטות חיזוי מתוחכמות ואסטרטגיות מלאי זריזות.

מורכבות לוגיסטית היא אתגר מתמשך נוסף. הבטחת זמני אספקה קצרים וניהול יעיל של מיקומי מחסנים אזוריים הם קריטיים למניעת עיכובים בפרויקטים עבור מתקינים. למרות שנראה כי בעיות בשרשרת האספקה הגלובלית נפתרו במידה רבה לאחר המגיפה, שיבושים חדשים יכולים להתרחש בכל עת ולהשפיע על ודאות התכנון.

גם ציפיות הלקוחות, ובמיוחד אלו של המתקינים, מתפתחות. הם דורשים יותר ויותר ממוצרים בלבד. תמיכה טכנית מקיפה, הכשרה בטכנולוגיות חדשות ושינויים רגולטוריים, סיוע בתכנון (למשל, באמצעות נתוני CAD, חישובי תפוקה) ושירות לאחר המכירה אמין הפכו לגורמים מבדילים מרכזיים.

יתר על כן, חוסר יציבות פיננסית וסגירות בקרב יצרני מערכות פוטו-וולטאיות מגבירות את הסיכון של צד נגדי עבור סיטונאים. דוגמאות לכך כוללות את סגירת מתקני הייצור של Solarwatt ו-Meyer Burger בגרמניה, Photowatt, Systovi ו-RECOM Silia בצרפת, ו-Innolane בהולנד. יצרנים סינים גדולים דיווחו גם הם על קשיים פיננסיים בתקופה שבין הרבעונים הראשון לשלישי של 2024. הדבר משפיע לא רק על כושר האספקה המיידית, אלא גם על תוקפן ארוך הטווח של האחריות והתמיכה הטכנית מצד היצרנים, מה שעלול לאלץ סיטונאים לגשר על פער זה עבור לקוחות המתקינים שלהם.

התחרות הקיצונית במחירים על מודולים עלולה להוביל סיטונאים לבדל את עצמם בצורה חזקה יותר באמצעות שירותי ערך מוסף (תמיכה טכנית, הדרכה, כלי תכנון, לוגיסטיקה אמינה) ולא רק באמצעות מחיר, שכן הרווחיות על רכיבים סטנדרטיים מצטמצמת.

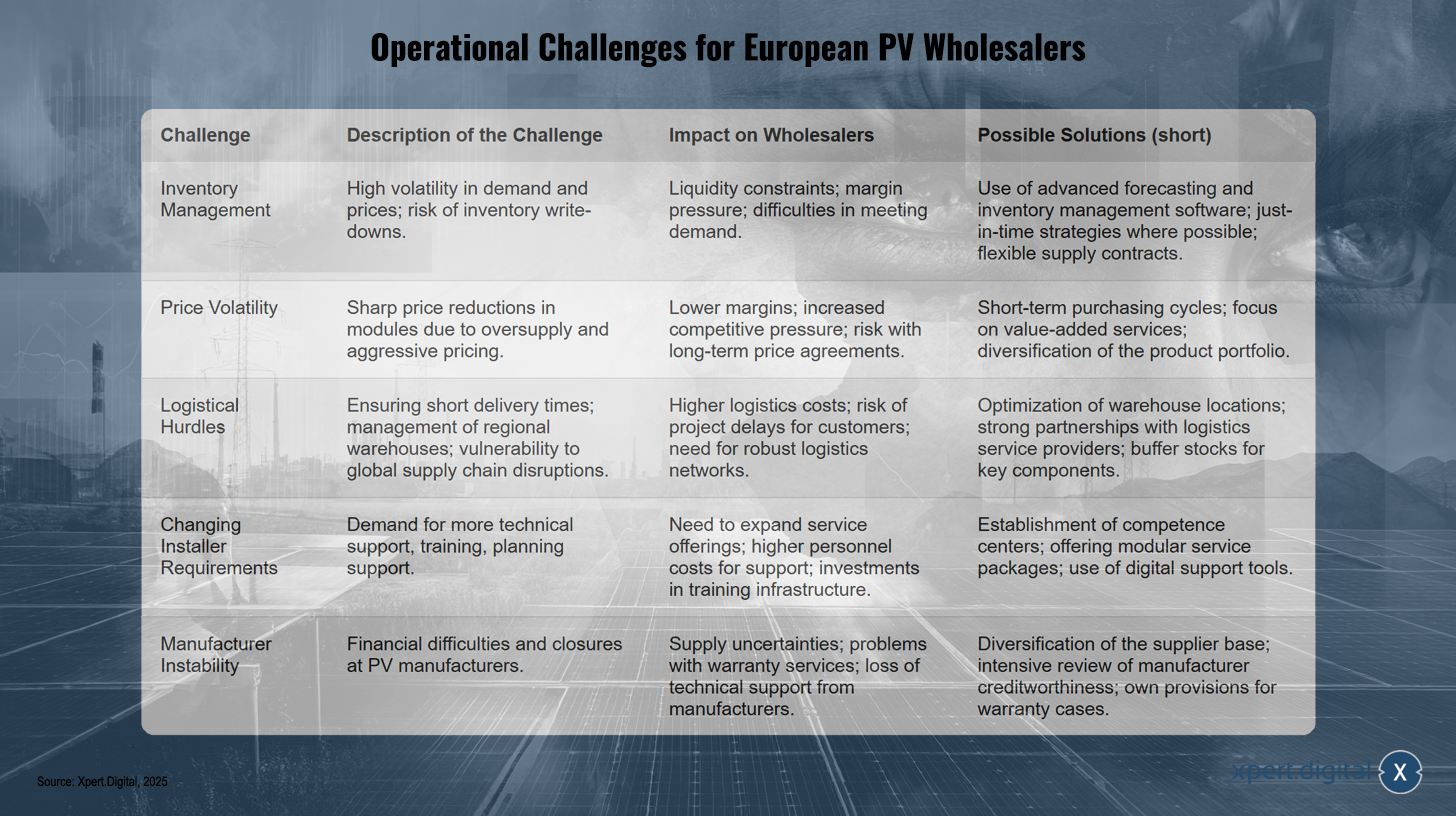

אתגרים תפעוליים עבור סיטונאי PV באירופה

אתגרים תפעוליים עבור סיטונאי אנרגיה פוטו-וולטאית באירופה - תמונה: Xpert.Digital

סיטונאי PV באירופה מתמודדים עם אתגרים תפעוליים משמעותיים. בתחום ניהול המלאי, תנודתיות גבוהה בביקוש ובמחירים מובילה לסיכונים כגון פחת במלאי, נזילות קשורה, לחץ על שולי הרווח וקשיים בעמידה בביקוש. פתרונות פוטנציאליים כוללים שימוש בתוכנות מתקדמות לחיזוי וניהול מלאי, אסטרטגיות Just-in-Time וחוזי אספקה גמישים. תנודתיות המחירים, הנגרמת מירידות מחירים חדות עקב היצע יתר ותמחור אגרסיבי, מייצרת שולי רווח נמוכים יותר, לחץ תחרותי מוגבר וסיכונים הקשורים להסכמי מחירים ארוכי טווח. כדי להתמודד עם זאת, מומלץ להתמקד במחזורי רכש לטווח קצר, שירותי ערך מוסף וגיוון תיק מוצרים. מכשולים לוגיסטיים נובעים מהצורך להבטיח זמני אספקה קצרים, לנהל מחסנים אזוריים ולהגן מפני שיבושים בשרשראות אספקה גלובליות. ההשלכות הן עלויות לוגיסטיקה גבוהות יותר, סיכון מוגבר לעיכובים בפרויקטים ותלות גדולה יותר ברשתות לוגיסטיקה חזקות. אופטימיזציה של מיקומי מחסנים, שיתוף פעולה עם ספקי לוגיסטיקה ותחזוקת מלאי חיץ של רכיבים מרכזיים יכולים לסייע בהפחתת אתגרים אלה. יתר על כן, דרישות מתקינים מתפתחות - במיוחד ביקוש מוגבר לתמיכה טכנית, הדרכה וסיוע בתכנון - מחייבות הרחבת היצע השירותים והשקעה בתשתיות הדרכה. מרכזי יכולות, חבילות שירות מודולריות וכלי תמיכה דיגיטליים מציעים פתרונות פוטנציאליים. לבסוף, חוסר יציבות של יצרנים, הנגרמת מקשיים כלכליים וסגירות, מובילה לחוסר ודאות באספקה, בעיות אחריות ואובדן תמיכה טכנית בצד היצרן. אמצעי נגד כוללים גיוון בסיס הספקים, הערכה יסודית של כושר האשראי של היצרן והפרשת עתודות פנימיות לתביעות אחריות.

קריטריונים להצלחה: שותפויות אסטרטגיות, שירותי ערך מוסף, התאמה טכנולוגית

כדי להצליח בשוק הסיטונאי האירופי הדינמי והתחרותי ביותר של אנרגיה פוטו-וולטאית, חברות חייבות לעמוד במספר קריטריונים אסטרטגיים. אלה חורגים מעבר להפצת מוצרים גרידא וכוללים בניית קשרים חזקים, מתן שירותים מקיפים והתאמה מתמדת להתפתחויות טכנולוגיות.

- שותפויות חזקות עם יצרנים: מערכות יחסים ארוכות טווח ואמינות עם יצרנים הן בסיסיות. הן לא רק מבטיחות גישה למוצרים באיכות גבוהה ואספקה אמינה, אלא גם מספקות מידע מוקדם על טכנולוגיות חדשות ופיתוחי מוצרים. שותפויות כאלה יכולות גם להוביל לתנאי רכישה טובים יותר ושירותי תמיכה מצד היצרנים.

- שירותי ערך מוסף: בידול מושג יותר ויותר באמצעות מגוון השירותים המוצעים. זה כולל תמיכה טכנית מקיפה משלב התכנון (אספקת נתוני CAD, חישובי תפוקה) דרך ההתקנה ועד לשירות לאחר המכירה. קורסי הדרכה, סמינרים מקוונים ותוכניות הסמכה למתקינים הם גם כלים חשובים לשימור לקוחות ולהבטחת איכות ההתקנה, במיוחד עבור מערכות מורכבות וטכנולוגיות חדשות.

- התאמה ואימוץ טכנולוגיים: סיטונאים חייבים להישאר מעודכנים מבחינה טכנולוגית. זה כולל שילוב פתרונות חכמים, רכיבי IoT ומערכות מבוססות ענן בתיק המוצרים שלהם ובתהליכים התפעוליים שלהם. השימוש בתוכנה מודרנית לניהול מלאי, מערכות CRM ופלטפורמות מסחר אלקטרוני הוא קריטי ליעילות ולשירות לקוחות.

- לוגיסטיקה ואחסנה יעילים: לוגיסטיקה אופטימלית עם זמני אספקה קצרים ומחסנים אזוריים הממוקמים אסטרטגית היא גורם הצלחה קריטי למזעור עיכובים בפרויקטים עבור מתקינים ולמיקסום שביעות רצון הלקוחות.

- איכות מוצר והסמכות: הצעת מוצרים איכותיים ובעלי תו תקן (למשל, TÜV, CE, ISO) עם אחריות אמינה וארוכת טווח (למשל, אחריות ביצועים ל-25 שנה למודולים) חיונית כדי לזכות ולשמר את אמון המתקינים ולקוחות הקצה.

- התמקדות בקיימות: עבודה עם יצרנים המשתמשים בשיטות ייצור בנות-קיימא ומבטיחים שרשראות אספקה שקופות הופכת יותר ויותר ליתרון תחרותי ככל שהביקוש למוצרים ידידותיים לסביבה עולה.

מערכת היחסים הסינרגטית עם המתקינים היא היבט מכריע נוסף. הצלחתם של סיטונאים קשורה באופן בלתי נפרד להצלחתם ולנאמנותם של לקוחות המתקינים שלהם. על ידי מתן תמיכה חזקה, הדרכה וגישה אמינה למוצרים, סיטונאים יכולים לטפח נאמנות זו ולעזור למתקינים לנווט במורכבות הגוברת של השוק.

טרנספורמציה דיגיטלית אינה עוד אופציה, אלא הכרח. סיטונאים המשתמשים ביעילות בכלים דיגיטליים לניהול מלאי, הזמנות מקוונות, ניהול קשרי לקוחות ואספקת כלי תכנון למתקינים ישיגו יעילות תפעולית משמעותית ויספקו חוויית לקוח מעולה. קיומן של חנויות מקוונות ואספקת נתוני תכנון כגון נתוני CAD וחישובי תפוקה כבר מצביעים על מגמה זו.

פתרון פוטו-וולטאי חדשני להפחתת עלויות (עד 30%) וחיסכון בזמן (עד 40%)

פתרון פוטו -וולטאי חדשני להפחתת עלויות וחיסכון זמן: xpert.digital

עוד על זה כאן:

ממערכות קרקעיות ועד תחנות כוח במרפסות: תובנות על שוק הפוטו-וולטאית הגרמני

ניתוח מפורט: שוק הסיטונאות הפוטו-וולטאית הגרמני

סקירת שוק: סטטיסטיקות התקנה, פילוח, תרומה לתמהיל האנרגיה

גרמניה ביססה עוד יותר את מעמדה כשוק הפוטו-וולטאי המוביל באירופה בשנים 2023-2024, והשיגה אבני דרך חשובות. עד סוף 2024, קיבולת הפוטו-וולטאי המצטברת המותקנת עברה את ה-100 ג'יגה-וואט. קיבולת הפוטו-וולטאי החדשה שהותקנה גדלה בכ-10-14% בשנת 2024 בהשוואה לשנה הקודמת, והגיעה בין 16.2 ג'יגה-וואט (סוכנות הרשת הפדרלית) ל-17.5 ג'יגה-וואט (BSW-Solar), בהתאם למקור. Fraunhofer ISE (דרך BSW-Solar) מדווחת על תוספת של 16.9 ג'יגה-וואט בשנת 2024, מה שהביא את סך הקיבולת המותקנת ל-100 ג'יגה-וואט. על פי Fraunhofer ISE, ייצור חשמל פוטו-וולטאי הגיע ל-72.6 טרה-וואט-שעה בשנת 2024, וכיסתה כמעט 14% מצריכת החשמל ברוטו של גרמניה. אנרגיות מתחדשות בכללותן תרמו 59.0% לייצור חשמל.

פילוח השוק בגרמניה הראה דינמיקה מעניינת בשנת 2024. על פי BSW-Solar, התקנות חדשות חולקו באופן הבא:

- פלח מגורים (משקי בית פרטיים): פלח זה היווה כ-38% מההתקנות החדשות, אך ראה ירידה בהשוואה לשנה החזקה במיוחד של 2023. בשנת 2023, פלח זה עדיין היווה כ-7 ג'יגה-וואט (כ-50% מהקיבולת שהותקנה לאחרונה), עלייה של 135% בהשוואה לשנת 2022. נורמליזציה זו לאחר שנת פריחה משפיעה ישירות על תכנון הביקוש של הסיטונאים.

- גגות מסחריים: אלו הגיעו לנתח של כ-29% בשנת 2024 והראו צמיחה. בשנת 2023, הקיבולת החדשה שהותקנה כאן הייתה כ-2.5 ג'יגה-וואט (18% מההתקנות החדשות), עלייה של 75% בהשוואה לשנת 2022.

- מתקנים סולאריים קרקעיים: תרמו משמעותית לצמיחה בשנת 2024, והיוו כ-32%, ורשמה צמיחה חזקה. כ-4.3 ג'יגה-וואט (31% מההתקנות החדשות) מומשו במגזר זה בשנת 2023, עלייה של 40% בהשוואה לשנת 2022.

- תחנות כוח מסוג מרפסת: בעוד שהן ייצגו רק כ-1% מהקיבולת המותקנת בשנת 2024, עם כ-435,000 מערכות רשומות חדשות (0.4 ג'יגה-וואט), הן הציגו צמיחה חזקה בהשוואה ל-0.2 ג'יגה-וואט בשנת 2023. פריחה כבר התרחשה בשנת 2023 עם 270,000 יחידות חדשות, עלייה פי ארבעה בהשוואה לשנת 2022, דבר המצביע על עניין ציבורי גבוה, למרות שנתח הקיבולת קטן. פלח זה, למרות שהוא קטן בסך הכל, מאותת על מעורבות רחבה וגישה סף נמוך לאנרגיה סולארית, מה שעשוי לחייב ערוצי הפצה חדשים וספציפיים וחבילות מוצרים עבור סיטונאים.

שילוב מערכות אגירת אנרגיה מתקדם מאוד בגרמניה. מערכות פוטו-וולטאיות משולבות לעתים קרובות עם אחסון, עם עלייה קלה בקיבולת ברוטו הממוצעת של מערכות אחסון שנצפתה בשנת 2024. על פי BSW-Solar, כ-2 מיליון מערכות אחסון בקיבולת כוללת של 20 ג'יגה-וואט-שעה פעלו עד מאי 2025. התפתחות זו מדגישה כי אגירת אנרגיה אינה עוד רק אביזר אופציונלי, אלא מרכיב בלתי נפרד ממערכות פוטו-וולטאיות מודרניות, במיוחד במגזר הפרטי ויותר ויותר גם במגזר המסחרי. לכן, סיטונאים חייבים לכלול מערכות אחסון כקו מוצרים מרכזי.

שוק האנרגיה הסולארית הגרמני הוערך ביותר מ-18.4 מיליארד דולר בשנת 2024. BSW-Solar מעריכה את הכנסות תעשיית האנרגיה הסולארית והאגירה הגרמנית לשנת 2024 ביותר מ-30 מיליארד אירו.

פילוח וצמיחה של שוק הפוטו-וולטאים הגרמני (2023-2024)

פילוח וצמיחה של שוק הפוטו-וולטאי הגרמני (2023-2024) – תמונה: Xpert.Digital

פילוח שוק הפוטו-וולטאית הגרמני וצמיחתו בין השנים 2023 ל-2024 מראים שינויים משמעותיים. מגזר האנרגיה הביתית חווה ירידה, כאשר הקיבולת המותקנת ירדה מכ-7.0 ג'יגה-וואט בשנת 2023 לכ-6.65 ג'יגה-וואט בשנת 2024, המהווים 50% מההתקנות החדשות בשנת 2023 ורק 38% בשנת 2024. לעומת זאת, התקנות מסחריות על גגות ראו עלייה בקיבולת המותקנת מ-2.5 ג'יגה-וואט (18% בשנת 2023) ל-5.08 ג'יגה-וואט (29% בשנת 2024). מערכות קרקעיות הראו גם הן צמיחה חזקה, וגדלו מ-4.3 ג'יגה-וואט (31%) ל-5.6 ג'יגה-וואט (32%) באותה תקופה. תחנות כוח סולאריות במרפסת הכפילו את גודלן מ-0.2 ג'יגה-וואט ל-0.4 ג'יגה-וואט, אך נותרו פלח קטן יחסית, המהווה רק 1% מההתקנות החדשות בשנת 2024. בסך הכל, סך ההתקנות החדשות גדל מכ-14 ג'יגה-וואט בשנת 2023 ל-17.5 ג'יגה-וואט בשנת 2024, המייצג קצב צמיחה שנתי של 14%. מעבר זה לכיוון עלייה במגזרי המסחר והחללים הפתוחים, בשילוב עם נורמליזציה במגזר המגורים, דורש מסיטונאים להתאים אסטרטגית את מיקוד המוצרים שלהם, את הלוגיסטיקה לפרויקטים גדולים ואת גישת הלקוח.

מסגרת רגולטורית ופוליטית: ניתוח של EEG, חבילת השמש הראשונה, "חוק שיא השמש", יעדים לאומיים ומנגנוני תמיכה

התפתחות שוק הפוטו-וולטאית הגרמני נקבעת במידה רבה על ידי רשת מורכבת של דרישות רגולטוריות וכלי תמיכה פוליטיים.

יעדים לאומיים וחוק מקורות אנרגיה מתחדשים (EEG):

גרמניה הציבה לעצמה יעדים שאפתניים: 215 ג'יגה-וואט של כושר ייצור פוטו-וולטאי יותקנו עד 2030 ו-400 ג'יגה-וואט עד 2040 (EEG 2023). התוספת השנתית נטו צפויה לעלות ל-22 ג'יגה-וואט עד 2026. חוק מקורות האנרגיה המתחדשים (EEG) היווה את הבסיס לתמיכה באנרגיה פוטו-וולטאית מאז הצגתו בשנת 2000. מודלי התגמול הנוכחיים כוללים תעריפי הזנה קבועים (FITs), פרמיות שוק לשיווק ישיר ומכירות פומביות להתקנות בקנה מידה גדול.

תעריף ההזנה לחשמל עודף (בתוקף מ-1 בפברואר עד 31 ביולי 2025) הוא, לדוגמה, 7.94 ct/kWh למערכות עד 10 קילוואט-וואט, 6.88 ct/kWh למערכות עד 40 קילוואט-וואט, ו-5.62 ct/kWh למערכות עד 100 קילוואט-וואט. התעריפים גבוהים יותר עבור הזנה מלאה (למשל, עד 10 קילוואט-וואט: 12.60 ct/kWh). תעריפים אלה יורדים ב-1% כל שישה חודשים.

חבילת אנרגיה סולארית א' (מאי 2024):

חבילת חקיקה זו הציגה מספר שינויים חשובים, כולל הגדלת גודל ההצעה המרבי במכרזים ל-50 מגה-וואט, הצגת קריטריונים חדשים להגנה על הסביבה עבור מערכות פוטו-וולטאיות קרקעיות, והגבלת הרחבת מערכות פוטו-וולטאיות קרקעיות על קרקע חקלאית המסובסת במסגרת חוק מקורות אנרגיה מתחדשים (EEG). במקביל, קרקעות חקלאיות באזורים מוחלשים נפתחו לסובסידיות EEG ברחבי הארץ בתנאים אחידים.

"חוק שיא האנרגיה הסולארית" (בתוקף מאז מרץ 2025):

חוק זה שואף לשיפור האינטגרציה והגמישות של הרשת ויש לו השלכות משמעותיות:

- אין תעריף הזנה במשך יותר מארבע שעות כאשר מחירי החשמל בשוק הספוט שליליים.

- מתקנים חדשים (החל מ-25 בפברואר 2025) יוכלו בתחילה להזין מקסימום של 60% מההספק הנומינלי שלהם עד להתקנת מה שנקרא "קופסת בקרה" (מערכת מדידה/יחידת בקרה חכמה).

- מתקנים קיימים אינם מושפעים מתקנות אלה.

- חוק זה צפוי להפחית את הכנסות מכסי ההזנה בעד 30%.

תקנות אלו, ובמיוחד מגבלות ההזנה וביטול הפיצוי בתקופות של מחירים שליליים, יוצרות תמריץ חזק לצריכה עצמית מוגברת ולהתקנת מערכות אגירת אנרגיה ומערכות ניהול אנרגיה חכמות. דבר זה מאיץ את המגמה לעבר מערכות פוטו-וולטאיות חכמות וידידותיות לרשת החשמל ומייצר ביקוש ספציפי לחומרה ותוכנה מתאימות, אותן סיטונאים חייבים לעמוד.

כלי מימון ותקנות נוספים:

- תוכנית מימון 270 של KfW: תוכנית זו תימשך בשנת 2025 ותציע הלוואות בריבית נמוכה עד 100% מעלויות מערכות פוטו-וולטאיות עבור אנשים פרטיים וחברות.

- הטבות מס: הכנסות ממערכות פוטו-וולטאיות פרטיות עד להספק של 30 קילוואט-וואט פטורות ממס הכנסה מאז 2022.

- חובת התקנת פאנלים סולאריים: החובה להתקין פאנלים סולאריים משתנה במידה ניכרת בין מדינות גרמניה. בחלק מהמדינות, כמו המבורג (לכל הבניינים החדשים מאז ינואר 2023) וברמן (לכל הבניינים החדשים החל מיולי 2025), יש תקנות מקיפות, בעוד שלאחרות יש דרישות ספציפיות עבור בניינים בבעלות המדינה או מגרשי חניה גדולים (למשל, הסן) או שאין חובת התקנת פאנלים סולאריים כלל.

הנוף הרגולטורי המתפתח ללא הרף מגביר את המורכבות עבור המתקינים. סיטונאים שיכולים להציע הדרכה ברורה, הדרכה ותצורות מערכת תואמות משיגים יתרון תחרותי ומחזקים את נאמנות הלקוחות. המדיניות הגרמנית נוקטת בגישה של "קידום ותביעה": מצד אחד, הרחבת הפוטו-וולטאית מונעת על ידי יעדים שאפתניים וסובסידיות; מצד שני, מיושמים צעדים לניהול עלויות שילוב ובקרה של הרשת. איזון זה יוצר סביבת צמיחה מורכבת אך פוטנציאלית בת קיימא יותר הדורשת הסתגלות מתמשכת מכל משתתפי השוק, כולל סיטונאים.

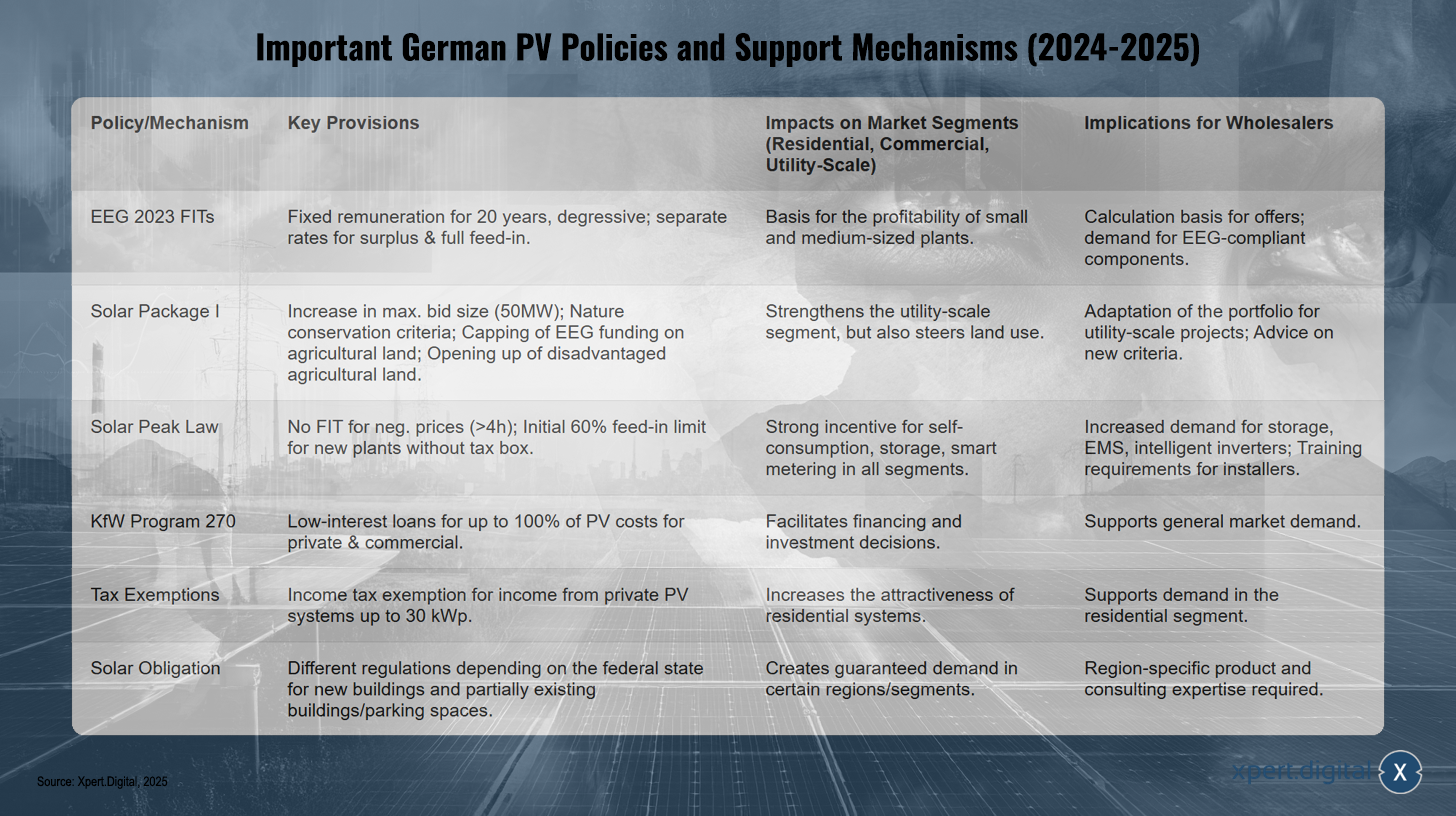

מדיניות מרכזית בגרמניה בתחום הפוטו-וולטאית ומנגנוני תמיכה (2024-2025)

מדיניות פוטו-וולטאית מרכזית בגרמניה ומנגנוני תמיכה (2024-2025) – Xpert.Digital

המדיניות הפוטו-וולטאית הגרמנית החשובה ביותר ומנגנוני התמיכה לשנים 2024 ו-2025 כוללות מספר תקנות מרכזיות המכוונות לפלחי שוק שונים. חוק מקורות האנרגיה המתחדשת (EEG 2023) קובע תעריפי הזנה קבועים ודגרסיביים למשך 20 שנה, עם תעריפים נפרדים להזנה עודפת והזנה מלאה. זה יוצר בסיס כלכלי איתן, במיוחד עבור מתקנים קטנים ובינוניים, ומקדם ביקוש לרכיבים התואמים ל-EEG. חבילת האנרגיה הסולארית הראשונה מגדילה את גודל ההצעה המרבי ל-50 מגה-וואט, מתחשבת בקריטריונים של שימור טבע, מגבילה את סובסידיות EEG לאדמות חקלאיות ופותחת אזורים חקלאיים מוחלשים. צעדים אלה מחזקים את פלח החשמל הקרקעי אך גם משפיעים על ניהול שימושי הקרקע. חוק שיא האנרגיה הסולארית קובע כי לא ישולם תעריף הזנה אם מחירי החשמל שליליים במשך יותר מארבע שעות. יתר על כן, ההזנה של מתקנים חדשים ללא קופסת בקרה מוגבלת בתחילה ל-60%. זה יוצר תמריץ חזק לצריכה עצמית, שימוש במערכות אחסון ויישום פתרונות מדידה חכמים. תוכנית 270 של KfW מציעה הלוואות בריבית נמוכה למימון עד 100% מעלויות מערכות פוטו-וולטאיות (PV) למטרות פרטיות ומסחריות, תוך הקלה על החלטות השקעה ותמיכת הביקוש הכולל. הטבות מס, כגון פטור ממס הכנסה על הכנסות ממערכות פוטו-וולטאיות פרטיות עד 30 קילוואט-וואט, הופכות את ההתקנות הפרטיות לאטרקטיביות עוד יותר. לכך משלימות חובות התקנות סולאריות, המשתנות בהתאם למדינה הפדרלית וחלות על מבנים חדשים, ובמקרים מסוימים, על מבנים או חניונים קיימים, ובכך מבטיחות ביקוש באזורים ובפלחי שוק ספציפיים.

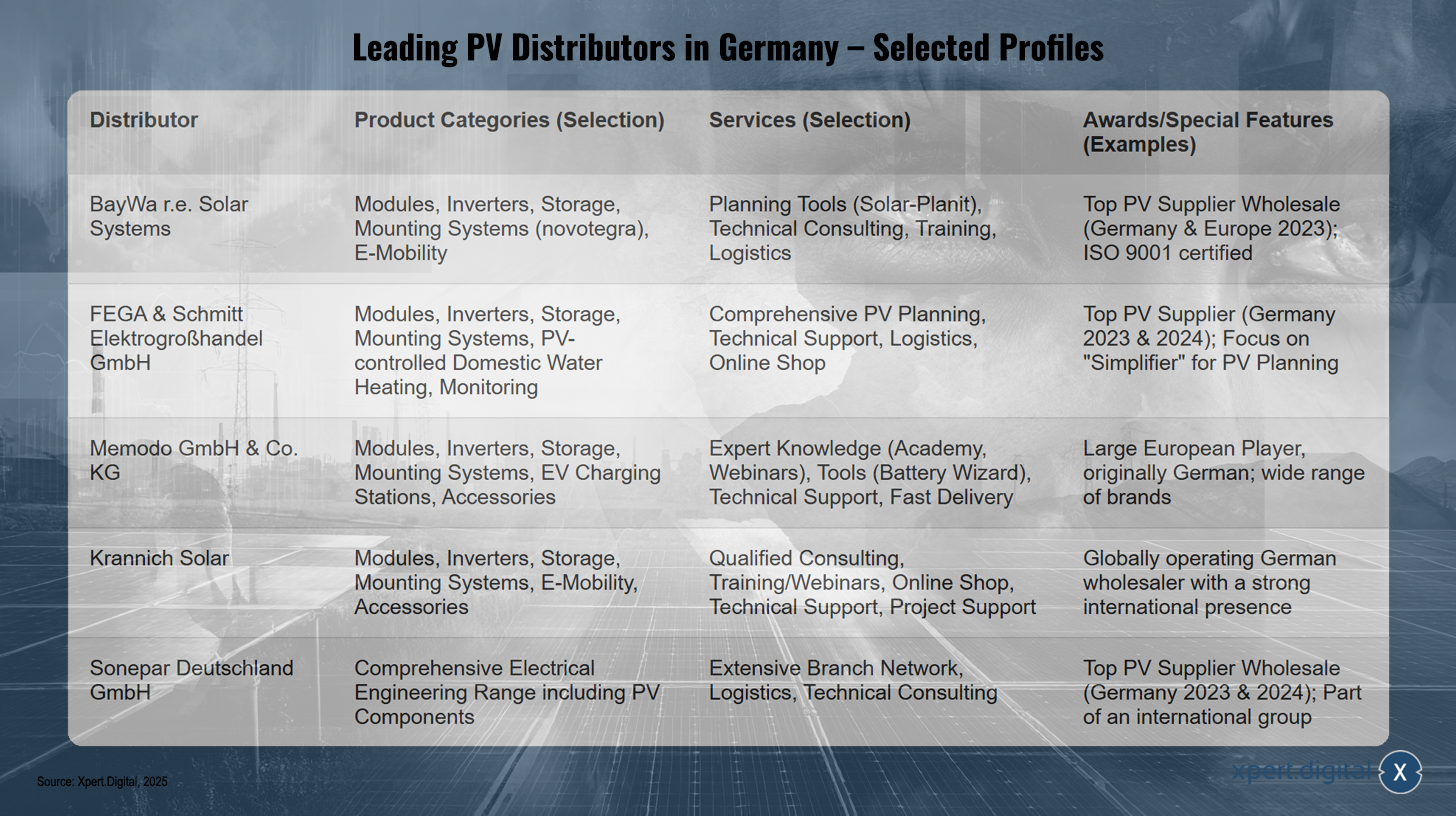

מערכת אקולוגית סיטונאית: פרופילים של סיטונאי PV מובילים בגרמניה, מגוון המוצרים שלהם ומודלי השירות שלהם

שוק הסיטונאות של אנרגיה פוטו-וולטאית בגרמניה מאופיין במספר שחקנים מבוססים, שלעתים קרובות מציעים תיק מוצרים ושירותים מקיף. חברות אלו ממלאות תפקיד מפתח באספקת שירותי התקנה למתקינים ומפתחי פרויקטים.

סיטונאי PV מובילים בגרמניה – פרופילים נבחרים – תמונה: Xpert.Digital

סיטונאי PV מובילים בגרמניה (דוגמאות)

- BayWa r Solar Systems / BayWa r AG: זכתה בתואר "ספקית PV סיטונאית מובילה" בגרמניה ובאירופה על ידי EUPD Research בשנת 2023. החברה מספקת למתקינים ברחבי העולם רכיבי PV ומציעה מגוון רחב של מוצרים ושירותים, כולל מודולים, ממירים, מערכות אחסון, מערכות הרכבה (כגון מערכת novotegra הקניינית), פתרונות ניידות חשמלית, כמו גם תמיכה בתכנון וייעוץ טכני.

- FEGA & Schmitt Elektrogroßhandel GmbH: גם זוכת פרסים מרובים כ"ספקית פוטו-וולטאית מובילה" בגרמניה (2023 ו-2024). מגוון המוצרים שלהם כולל מודולים פוטו-וולטאיים, ממירים, מערכות אחסון, מערכות הרכבה, חימום מים חמים ביתיים מבוקר פוטו-וולטאית, ניטור מערכות ואביזרים. הם שמים דגש מיוחד על שירותי תכנון פוטו-וולטאיים מקיפים למתקינים.

- Memodo GmbH & Co. KG: למרות שהקטעים מזכירים בעיקר את הנוכחות ההולנדית של החברה, Memodo היא חברה שנוסדה בגרמניה ואחת הסיטונאיות הגדולות באירופה. מגוון המוצרים שלה כולל מודולים סולאריים (למשל, AIKO, Jinko, Trina), ממירים (למשל, Fox ESS, Fronius, SMA), מערכות אחסון סוללות (למשל, BYD, Pylontech), מערכות הרכבה, עמדות טעינה לרכבים חשמליים ואביזרים של יצרנים ידועים רבים.

- Krannich Solar: סיטונאי גרמני הפועלת ברחבי העולם, הפעיל גם בשווקים אירופאיים רבים אחרים (כגון ספרד). תיק העבודות שלהם כולל מודולים, ממירים, מערכות הרכבה, פתרונות אחסון, פתרונות ניידות חשמלית ואביזרים. Krannich Solar שמה דגש על ייעוץ מקצועי, הדרכה, חנות מקוונת ותמיכה טכנית.

- IBC SOLAR AG: שחקנית ותיקה בשוק הגרמני, שכבר רשמה נפח מכירות משמעותי של מודולים בשנת 2013.

- Sonepar Deutschland GmbH: זכתה בתואר "ספק סיטונאי PV מוביל" בגרמניה על ידי EUPD Research לשנים 2023 ו-2024. כחלק מקבוצת סיטונאות חשמל בינלאומית, ל-Sonepar מגוון מוצרים רחב ורשת סניפים צפופה.

- סיטונאים נוספים בגרמניה שזכו בפרסים מטעם EUPD Research (2024): Segen, Granzow.

מגוון מוצרים טיפוסי של סיטונאי PV גרמנים

בהתבסס על פעילותן של החברות הנ"ל, מגוון המוצרים העיקרי כולל:

- מודולים פוטו-וולטאיים: מודולים חד-קריסטליים ופולי-קריסטליים, מודולים דו-פאציאליים, מודולים מזכוכית-זכוכית, מודולים ליישומים מיוחדים.

- ממירים: ממירי מחרוזת, ממירים היברידיים, מיקרו-ממירים, מייעלי הספק.

- מערכות אחסון אנרגיה: מערכות אחסון סוללות מבוססות ליתיום-יון בעיקר עבור יישומים ביתיים, ובאופן גובר גם עבור יישומים מסחריים.

- מערכות הרכבה: פתרונות לגגות משופעים ושטוחים, התקנות בשטח פתוח, מערכות בתוך הגג, סככות לרכב.

- מערכות ניהול אנרגיה (EMS): בקרות חכמות לאופטימיזציה של צריכה עצמית וצימוד מגזרים.

- עמדות טעינה לרכבים חשמליים (wallboxes): שילוב של ניידות חשמלית במערכת אנרגיה סולארית.

- אביזרים: כבלים, מחברים, מתגי ניתוק DC, הגנה מפני נחשולי מתח, רכיבי ניטור.

מודלים אופייניים של שירות של סיטונאי PV גרמנים

השירותים לרוב חורגים מעבר למכירת מוצרים בלבד:

- תמיכה וייעוץ טכניים: ייעוץ מקצועי בנוגע לבחירת מוצר ותכנון מערכת.

- קורסי הכשרה וסמינרים מקוונים: לימודים נוספים למתקינים בנושא מוצרים, טכנולוגיות ותקנות חדשים.

- תכנון מערכות פוטו-וולטאיות: תמיכה או השתלטות מלאה על תכנון המערכת, כולל תכנון ממירים ומערכות הרכבה, ניתוחי הצללה ותחזיות תפוקה.

- שירותי לוגיסטיקה: אחסנה אזורית, זמני אספקה מהירים, אספקה לאתרי בנייה.

- תמיכה שיווקית: תמיכה חלקית למתקינים בפעילויות השיווק שלהם.

- פורטלים וחנויות מקוונות: לפונקציות הזמנות, אחזור מידע ובמקרים מסוימים, תכנון.

נראה כי שוק הסיטונאות הגרמני נשלט על ידי ספקים גדולים ומבוססים, אשר שואפים לקונספט של "one-stop-shop" עם תיק מוצרים מקיף ושירותים נרחבים. דבר זה מצביע על שוק בוגר שבו יתרונות הגודל ועומק היצע השירותים מייצגים יתרונות תחרותיים משמעותיים. בפרט, ההיצע המפורש של שירותי תכנון מערכות פוטו-וולטאיות על ידי מספר סיטונאים גדולים ממחיש כי מתקינים מסתמכים יותר ויותר על התמיכה ההנדסית המסופקת על ידי סיטונאים. דבר זה מעביר עוד יותר את תפקידם של הסיטונאים לכיוון זה של ספקי פתרונות ומשלבי מערכות.

אתגרים, הזדמנויות ותחזיות ספציפיים לשוק הסיטונאי הגרמני

שוק הסיטונאות של מערכות פוטו-וולטאיות בגרמניה מתמודד עם אתגרים ספציפיים, אך מציע גם הזדמנויות צמיחה משמעותיות המושפעות מהתחזיות הנוכחיות ותנאי השוק.

אתגרים

- לחץ מחירים מיבוא: תחרות מצד מודולים מיובאים זולים, במיוחד מסין, מפעילה לחץ על הרווחיות. ירידת מחירי המודולים צוטטה במפורש כבעיה עבור חברות סולאריות.

- ניהול מלאי: תנודתיות הביקוש, במיוחד בפלח הלקוחות הפרטיים לאחר פריחת 2023, ותנודות המחירים ברכיבים מחייבות ניהול מלאי מפותח ביותר.

- מורכבות לוגיסטית: הבטחת אספקות בזמן וניהול רשת מחסנים יעילה נותרו מאתגרים.

- הפצת מידע: יש לעדכן ולהכשיר את המתקינים באופן רציף לגבי טכנולוגיות המתפתחות במהירות ושינויים רגולטוריים (למשל, חבילת השמש הראשונה, חוק שיא האנרגיה הסולארית).

- סיכון חדלות פירעון: לחץ מחירים עלול להוביל לחדלות פירעון בתעשיית האנרגיה הסולארית, דבר שעלול להשפיע גם על יציבות שרשראות האספקה והשותפויות עבור סיטונאים.

הזדמנויות

- ביקוש בסיסי חזק: יעדי ההתרחבות הלאומיים השאפתניים (215 ג'יגה-וואט עד 2030) יוצרים בסיס ביקוש איתן לטווח ארוך.

- צמיחה במגזרי הבנייה והאיסוף (C&I) והחללים הפתוחים: מגזרים אלה הציגו צמיחה חזקה בשנת 2024 ומציעים פוטנציאל לפרויקטים בקנה מידה גדול ומכירות בכמויות גדולות.

- פריחת אגירת אנרגיה: הביקוש לאחסון סוללות נותר חזק. BSW-Solar צופה עלייה פי חמישה בקיבולת אחסון סוללות בקנה מידה גדול ליותר מ-10 ג'יגה-וואט-שעה עד 2026.

- צימוד בין מגזרים: התרחבות לתחומים קשורים כגון תחנות טעינה לרכבים חשמליים ומשאבות חום פותחת הזדמנויות עסקיות חדשות ואת האפשרות להציע פתרונות מערכת משולבים. על פי BSW-Solar, כ-80% מהמתקינים בתחום הפוטו-וולטאיים למגורים מציעים גם מערכות אחסון, תיבות קיר או משאבות חום.

- שירותי ערך מוסף: מתן תמיכה בתכנון, הדרכה ותמיכה טכנית מורחבת יכולים לחזק את נאמנות הלקוחות ולהפחית את התלות בתחרות מחירים טהורה.

- יישומים חדשניים: אנרגיה PV חקלאית ויישומים חדשניים אחרים של אנרגיה פוטו-וולטאית פותחים שווקי נישה חדשים.

תחזיות

- BSW-Solar דיווחה על התקנת אנרגיה פוטו-וולטאית של כ-3.81 ג'יגה-וואט לשעה ברבעון הראשון של 2025, עלייה של 2% בהשוואה לשנה החזקה הקודמת.

- עם זאת, סקר שערכה BSW-Solar בקרב חברות התקנה (מרץ 2025) גילה ציפייה ממוצעת של -6% לקיבולת המותקנת או לקיבולת השימושית בגרמניה לכל שנת 2025 בהשוואה ל-2024. פער זה בין ההתפתחות הנוכחית ברבעון הראשון לבין הציפיות השנתיות של המתקינים יכול להצביע על אי-ודאויות לטווח קצר עקב שינויים חקיקתיים אחרונים (חוק שיא האנרגיה הסולארית) או על נורמליזציה לאחר הגאות במגזר הפרטי, ולא על ירידה מבנית לטווח ארוך.

- מומחים אחרים צופים צמיחה שנתית של 8-10% עבור כלל שוק האנרגיה הסולארית הגרמני עד 2030.

ההתכנסות של אנרגיה פוטו-וולטאית, אגירה, ניידות חשמלית ומשאבות חום מאלצת סיטונאים גרמנים למצב את עצמם יותר ויותר כספקים של פתרונות אנרגיה משולבים. זה דורש ידע רחב יותר על המוצר, מומחיות בתאימות רכיבים, ושיתופי פעולה פוטנציאליים חדשים עם ספקים.

בעוד שמודולים בעלות נמוכה מקדמים את הזמינות של המוצר, הם גם מהווים סיכונים בנוגע לשולי הרווח והאיכות (ראו ממצאי Fraunhofer ISE על ביצועי מודולים בעלי ערך מופרז). לכן, סיטונאים גרמנים מצליחים חייבים למצוא איזון בין תמחור תחרותי לבין התמקדות חזקה באיכות, אמינות והצעות שירות חזקות כדי לחזק את הצעת הערך שלהם.

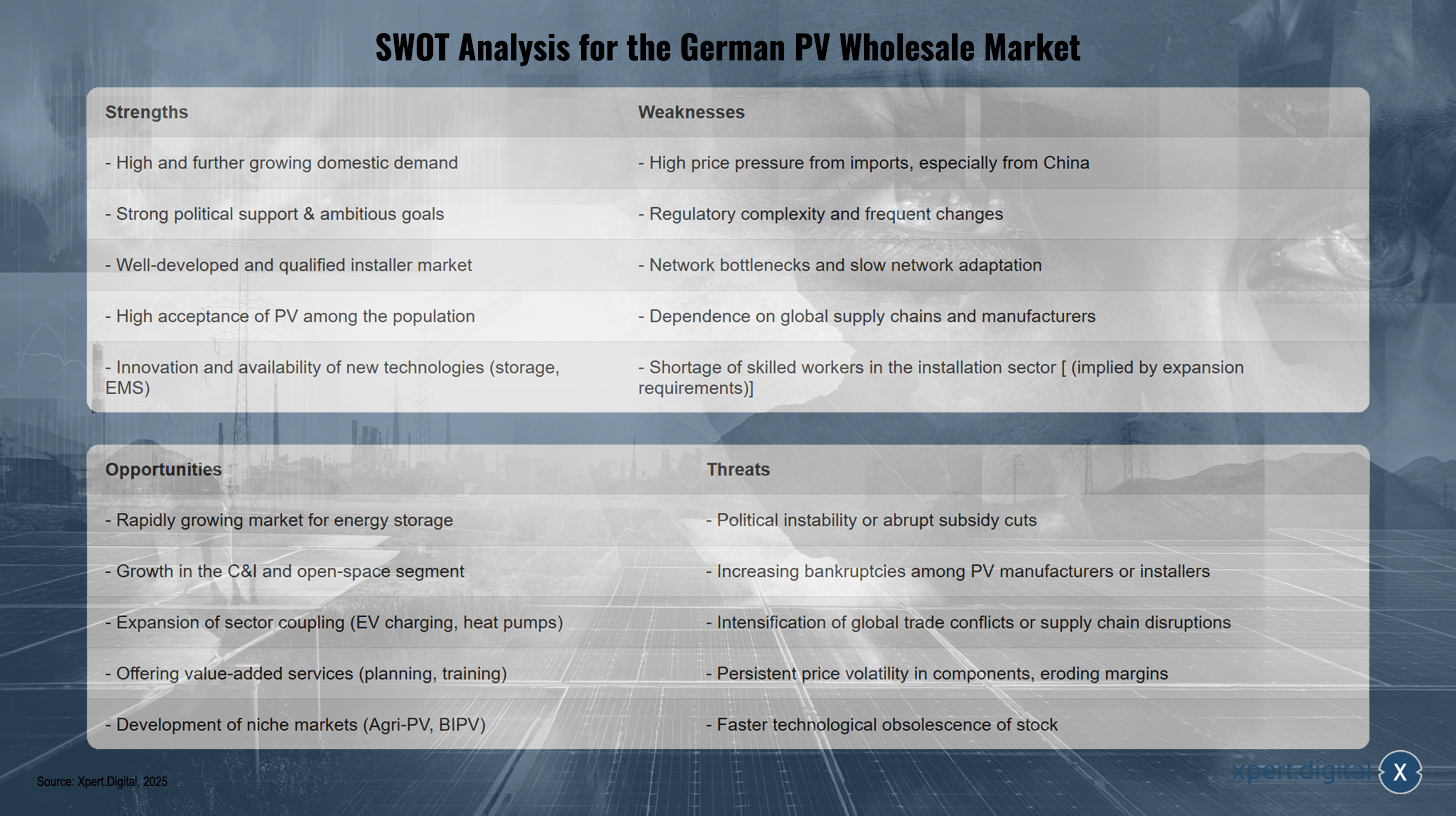

ניתוח SWOT עבור שוק הסיטונאות של אנרגיה פוטו-וולטאית בגרמניה

ניתוח SWOT עבור שוק הסיטונאות של אנרגיה פוטו-וולטאית בגרמניה – תמונה: Xpert.Digital

ניתוח SWOT של שוק הסיטונאות של אנרגיה פוטו-וולטאית בגרמניה מגלה מספר נקודות חוזק, כולל ביקוש מקומי גבוה וגדל, תמיכה פוליטית חזקה עם יעדים שאפתניים, ושוק מתקינים מפותח ומיומן. יתר על כן, אנרגיה פוטו-וולטאית נהנית מקבלה ציבורית גבוהה והיא חדשנית מאוד בתחום טכנולוגיות חדשות כגון מערכות אחסון וניהול אנרגיה. עם זאת, חולשות כוללות לחץ מחירים משמעותי, במיוחד מיבוא מסין, מורכבות רגולטורית ותלות בשרשראות אספקה ויצרנים גלובליים. אתגרים נוספים כוללים עומס ברשת, שדרוגים איטיים ברשת ומחסור במתקינים מיומנים, המחמירים עקב צורכי ההתרחבות המשמעותיים. הזדמנויות טמונות בשוק אחסון האנרגיה הצומח במהירות, צמיחה במגזרי בנייה ופיתוח ואנרגיה פוטו-וולטאית קרקעית, והרחבת צימוד המגזרים, למשל, באמצעות תשתית טעינה לרכבים חשמליים ומשאבות חום. אספקת שירותים בעלי ערך מוסף כגון תכנון והכשרה פותחת גם אפשרויות חדשות, כמו גם פיתוח שווקי נישה, כגון אנרגיה פוטו-וולטאית חקלאית ואנרגיה פוטו-וולטאית משולבת בבניינים (BIPV). עם זאת, איומים כוללים חוסר יציבות פוליטית או קיצוצים פתאומיים במימון, עלייה פוטנציאלית בפשיטות רגל בקרב יצרנים או מתקינים, סכסוכי סחר, שיבושים בשרשרת האספקה ותנודות מחירים ברכיבים שיכולים להפעיל לחץ על הרווחיות. לבסוף, קיים גם הסיכון של התיישנות טכנולוגית של מלאי קיים, מה שעלול להוביל להפסדים כספיים.

🎯🎯🎯 תיהנו מהמומחיות הנרחבת והחד-פעמית של Xpert.Digital בחבילת שירותים מקיפה | BD, מחקר ופיתוח, XR, יחסי ציבור ואופטימיזציית נראות דיגיטלית

תהנו מהמומחיות הנרחבת והחמש-כפולה של Xpert.Digital בחבילת שירותים מקיפה | מחקר ופיתוח, XR, יחסי ציבור ואופטימיזציה של נראות דיגיטלית - תמונה: Xpert.Digital

ל- xpert.digital ידע עמוק בענפים שונים. זה מאפשר לנו לפתח אסטרטגיות התאמה המותאמות לדרישות ולאתגרים של פלח השוק הספציפי שלך. על ידי ניתוח מתמיד של מגמות שוק ורדיפת פיתוחים בתעשייה, אנו יכולים לפעול עם ראיית הנולד ולהציע פתרונות חדשניים. עם שילוב של ניסיון וידע, אנו מייצרים ערך מוסף ומעניקים ללקוחותינו יתרון תחרותי מכריע.

עוד על זה כאן:

אסטרטגיות לסיטונאי PV: ביטחון עתידי למרות הדינמיקה בשוק

זרקור על שווקים מרכזיים באירופה

מלבד גרמניה, שווקים לאומיים מרכזיים אחרים מעצבים את התפתחות הפוטו-וולטאית באירופה. כל אחד מהם מציג מאפיינים ספציפיים מבחינת דינמיקת צמיחה, מסגרות פוליטיות ומבנה הסחר הסיטונאי.

סְפָרַד

גודל שוק וצמיחה

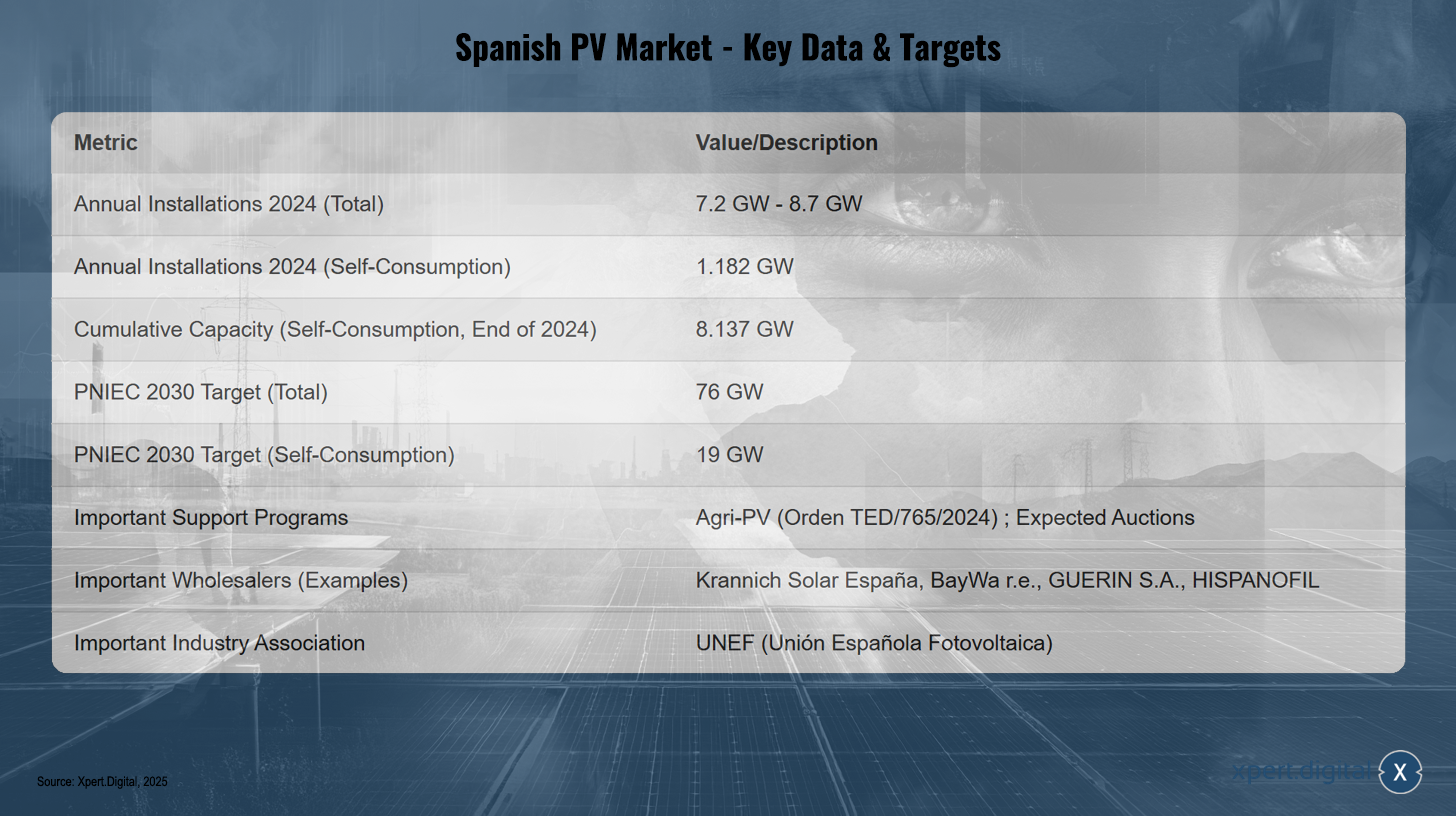

ספרד התקינה בין 7.2 ג'יגה-וואט (UNEF) ל-8.7 ג'יגה-וואט (SolarPower Europe) של קיבולת פוטו-וולטאית חדשה בשנת 2024. ה-IEA PVPS מדווח על 7.5 ג'יגה-וואט עבור ספרד בשנת 2024. מתוכם, 1.182 ג'יגה-וואט היו התקנות על גג או מערכות צריכה עצמית, המייצגות ירידה של 31% בהשוואה לשנת 2023 במגזר זה. הקיבולת המצטברת של התקנות על גג הגיעה ל-8.137 ג'יגה-וואט בסוף דצמבר 2024. בסך הכל, ספרד הייתה בין חמשת השווקים המובילים באיחוד האירופי בשנת 2024 שהתקינו פחות קיבולת סולארית מאשר בשנת 2023. ההאטה במגזר הצריכה העצמית מיוחסת לסיום מחירי האנרגיה הגבוהים ולפקיעת הסובסידיות של "הדור הבא" של האיחוד האירופי. ייצור החשמל מאנרגיה סולארית הסתכם ב-45.1 TWh בשנת 2023. על פי דו"ח של APPA Renovables (פברואר 2025), מתקני צריכה עצמית ייצרו 9,243 ג'יגה-וואט-שעה בשנת 2024, המכסים 3.7% מביקוש החשמל הארצי - עלייה של 27.3% בהשוואה לשנת 2023. עם זאת, מספר הפרויקטים החדשים של צריכה עצמית תעשייתית שהותקנו ירד ב-61.1% בהשוואה לשנת 2023. קיבולת האחסון המותקנת במגזר הצריכה העצמית הייתה 155 מגה-וואט-שעה בשנת 2024, 60% מתוכם היו במגזר התעשייתי. נתונים אלה מצביעים על האטה במגזר הצריכה העצמית, מה שמהווה אתגר להשגת יעדי PNIEC השאפתניים ומחייב ניטור קפדני מצד סיטונאים המשרתים מגזר זה.

סביבה רגולטורית ומדיניות

תוכנית האנרגיה והאקלים הלאומית של ספרד (PNIEC) צופה 76 ג'יגה-וואט של כושר ייצור פוטו-וולטאי עד שנת 2030, מתוכם 19 ג'יגה-וואט יהיו לצריכה עצמית. כדי להשיג זאת, יהיה צורך להתקין מדי שנה בממוצע 1.8 ג'יגה-וואט של צריכה עצמית ובסך הכל כ-7 ג'יגה-וואט של כושר ייצור פוטו-וולטאי. תקנה חדשה (צו TED/765/2024) מקדמת פרויקטים חקלאיים-פוטו-וולטאיים בתקציב של 250 מיליון אירו, המשלבים חקלאות, אנרגיה מתחדשת ואחסון. איגוד התעשייה UNEF קורא למכרזים דחופים, חשמול מואץ וצעדים לקידום אחסון על מנת לעמוד ביעדי PNIEC. קיימים אתגרים בתהליכי היתר וחיבור לרשת עבור מתקני צריכה עצמית; UNEF ממליץ על פטורים למתקנים קטנים והעלאת הספים להליכים פשוטים. בעוד שמחירי האנרגיה הנמוכים כיום בחצי האי האיברי עלולים למשוך השקעות, הם מאיימים על רווחיותם של פרויקטים סולאריים הממומנים באמצעות הסכמי רכישת חשמל (PPA). מחירי הסכמי רכישת חשמל (PPA) נמוכים ביותר (בסביבות 25-30 אירו/מגה-וואט שעה), מה שהופך פרויקטים חדשים ללא רווחיים ללא מכרזים ובכך יוצר אי ודאות באספקת רכיבים גדולים לסיטונאים. ב-22 במאי 2024, Red Eléctrica נאלצה להפחית את אספקת החשמל לתעשיות גדולות עקב חוסר איזון במערכת במהלך הירידה המהירה בייצור הסולארי, דבר המצביע על מצב רשת מתוח ממילא. אירוע זה מדגיש את הסיכון הגובר לחוסר יציבות ברשת, אשר עלול להוביל להגבלות נוספות או לדרישות חיבור לרשת מחמירות יותר אלא אם כן יבוצעו השקעות משמעותיות בגמישות הרשת ובאחסון.

סיטונאות נוף ומפיצים מרכזיים

שחקנים מרכזיים בשוק הסיטונאי של אנרגיה פוטו-וולטאית בספרד כוללים את Krannich Solar España, מפיצה גדולה עם מגוון מקיף של מודולים, ממירים, מערכות הרכבה, פתרונות אחסון, פתרונות ניידות חשמלית ואביזרים, כמו גם שירותי ייעוץ והדרכה. BayWa r.e. הוכרה כ"ספקית סיטונאית של אנרגיה פוטו-וולטאית מובילה" בספרד בשנת 2023. מפיצים אחרים הרשומים בפלטפורמת SueloSolar כוללים את GUERIN SA (חלק מקבוצת Sonepar), HISPANOFIL, EL ALMACEN SOLAR ו-DAMIA SOLAR. כמה יצרני וספקי מודולים עם נוכחות בספרד, שעשויים גם לטפל בהפצה, כוללים את Atersa, Zytech Solar, Tamesol, Sunwafe, Escelco ו-Exiom. Tamesol ממצבת את עצמה כיצרנית מודולים סולאריים מובילה באירופה עם נוכחות חזקה בספרד. Unión Española Fotovoltaica (UNEF) היא האיגוד החשוב ביותר בתעשייה עם למעלה מ-800 חברות.

תחזיות, אתגרים והזדמנויות

האתגר הגדול ביותר הוא השגת יעדי PNIEC, הדורשים האצת התקנות, במיוחד לצריכה עצמית. המצב הנוכחי עם מחירי PPA נמוכים הופך פרויקטים חדשים לקשה לרווחיים ללא מכרזים. יציבות הרשת, קיבולת הרשת ועיכובים בהיתרים נותרו סוגיות קריטיות. הזדמנויות טמונות בפוטנציאל המשמעותי של פתרונות אנרגיה חקלאית פוטו-וולטאית ופתרונות אחסון בקנה מידה גדול; פרויקטי האחסון התעשייתיים הגדולים הראשונים יושמו בשנת 2024. יתר על כן, הרחבת תשתית המימן הירוק (רשת צינורות H2) ממצבת את ספרד כשחקנית מפתח בשוק עתידי זה.

שוק הפוטו-וולטאית הספרדי - נתונים מרכזיים ומטרות

שוק הפוטו-וולטאיים הספרדי - נתונים מרכזיים ומטרות - תמונה: Xpert.Digital

שוק הפוטו-וולטאי הספרדי צפוי לראות כושר התקנה שנתי כולל של 7.2 עד 8.7 ג'יגה-וואט בשנת 2024, כאשר התקנות לצריכה עצמית צפויות להגיע ל-1,182 ג'יגה-וואט. כושר הצריכה העצמית המצטבר מוערך ב-8,137 ג'יגה-וואט עד סוף 2024. התוכנית הלאומית לאנרגיה ואקלים (PNIEC) קובעת יעד של 76 ג'יגה-וואט בסך הכל ו-19 ג'יגה-וואט לצריכה עצמית עד 2030. תוכניות תמיכה רלוונטיות כוללות Agri-PV (פקודה TED/765/2024) ומכירות פומביות צפויות. סיטונאים גדולים בשוק כוללים את Krannich Solar España, BayWa r.e., GUERIN SA ו-HISPANOFIL. איגוד הפוטו-וולטאי הספרדי (UNEF) ממלא תפקיד מפתח במגזר.

אִיטַלִיָה

גודל שוק וצמיחה

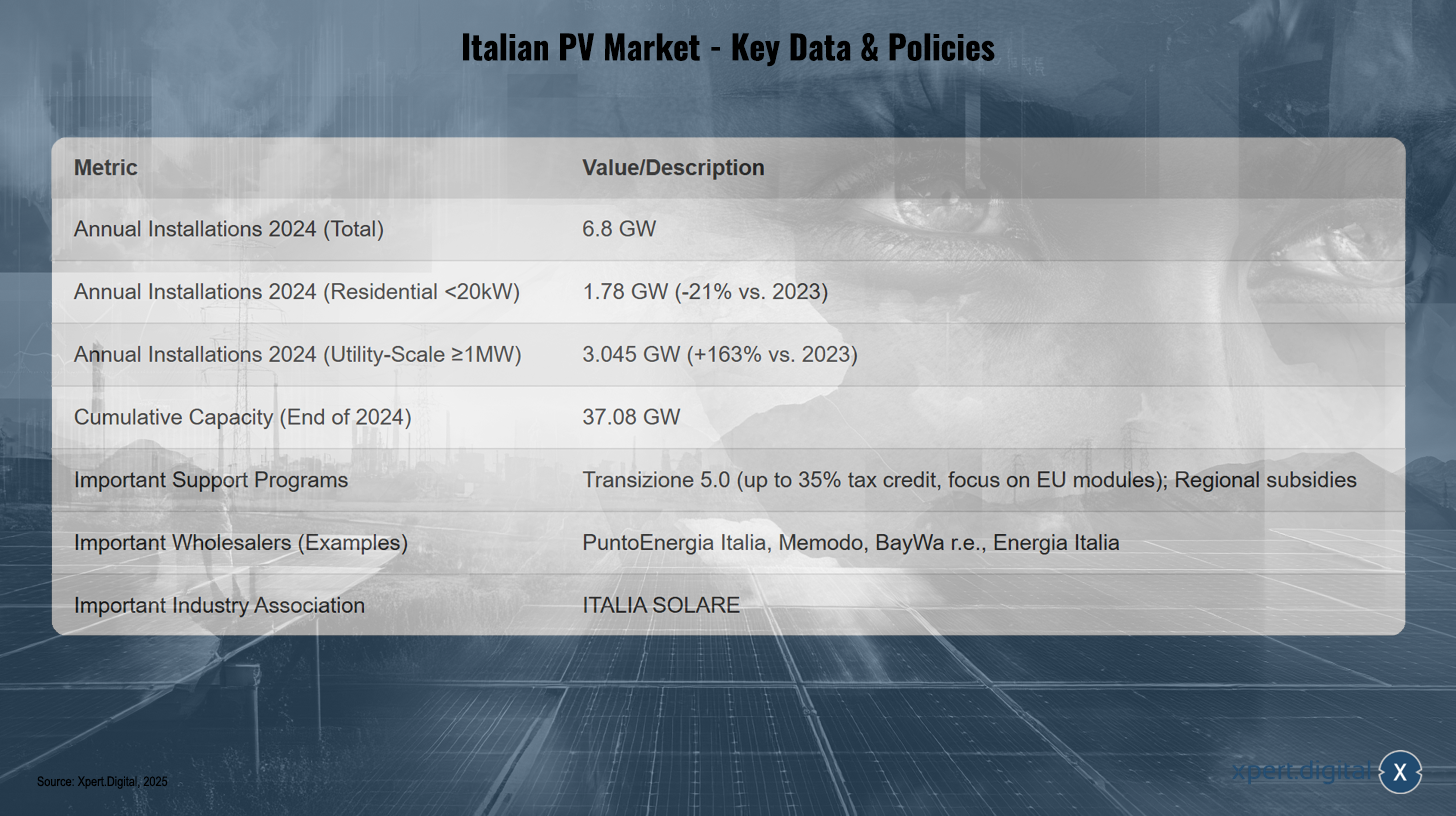

איטליה חוותה צמיחה חזקה בהתקנות PV בשנת 2024, והגיעה ל-6.8 ג'יגה-וואט. זהו גידול של 30% לעומת 5.23 ג'יגה-וואט בשנת 2023. ההספק המותקן המצטבר הגיע ל-37.08 ג'יגה-וואט בסוף 2024, המחולק על פני 1,878,780 התקנות. השוק הראה שינוי משמעותי: קטע המתקנים בקנה מידה גדול (התקנות בהספק של 1 מגה-וואט ומעלה) צמח בשיעור מרשים של 163%, ותרם 3.045 ג'יגה-וואט לסך הכל. קטע ה-C&I (20 קילוואט עד 1 מגה-וואט) צמח ב-8% (1.96 ג'יגה-וואט). לעומת זאת, קטע המתקנים למגורים (פחות מ-20 קילוואט) התכווץ ב-21% ל-1.78 ג'יגה-וואט, בעיקר עקב פקיעת תוכנית הסובסידיות הנדיבה "Superbonus". פיצול שוק זה - התקנות בקנה מידה גדול פורחות לעומת עסק של לקוחות פרטיים מתכווץ - דורש מהסיטונאים לאמץ אסטרטגיה כפולה. מבחינה אזורית, לומברדיה מובילה עם קיבולת מצטברת של 4.99 ג'יגה-וואט, בעוד שלאציו חוותה עלייה של 300% בהתקנות חדשות (1.28 ג'יגה-וואט) בשנת 2024 הודות לפרויקטים בקנה מידה גדול.

סביבה רגולטורית ומדיניות

לסיום תוכנית Superbonus הייתה השפעה שלילית משמעותית על מגזר האנרגיה למגורים. ככלי חדש, הוצגה תוכנית זיכוי המס Transizione 5.0, המכסה עד 35% מעלויות עבור פרויקטים פוטו-וולטאיים המשתמשים במודולים "תוצרת האיחוד האירופי", כאשר סכום הזיכוי תלוי ביעילות המודול. יש לבצע את ההשקעות בין ה-1 בינואר 2024 ל-31 בדצמבר 2025, וחייבות להיות קשורות לחיסכון באנרגיה הניתן לאימות. תמריץ זה יכול להשפיע על החלטות הרכישה של סיטונאים וליצור שוק פרימיום למודולים מהאיחוד האירופי. ישנם גם תמריצים ספציפיים לתוכניות חקלאיות פוטו-וולטאיות ואזוריות, למשל, בדרום טירול, קמפניה ואפוליה. עומס ברשת הוא בעיה ידועה, ויש קריאות לתהליכי היתר מהירים יותר. בהתחשב בבעיות הרשת הללו, אחסון אנרגיה ומודרניזציה של הרשת חיוניים לצמיחה נוספת של אנרגיה פוטו-וולטאית.

סיטונאות נוף ומפיצים מרכזיים

בין הסיטונאים הפעילים באיטליה נמצאת PuntoEnergia Italia, המציעה מגוון רחב של מודולים פוטו-וולטאיים (Victron, Eging, Peimar, Trinasolar, TW Solar, AIKO), סוללות, ממירים (ZCS Azzurro, Solis, Huawei, Fronius, SolarEdge וכו'), מערכות הרכבה, ערכות, מטענים לרכבים חשמליים ואספקה חשמלית, וכן מספקת הדרכה ושירותים טכניים. Memodo נוכחת גם באיטליה. BayWa r.e. ו-Energia Italia הוכרו כ"סיטונאי ספקי PV מובילים" באיטליה על ידי EUPD Research בשנת 2023 ו-2024, בהתאמה. ליצרנים כמו Sunpower ו-Aleo Solar יש נוכחות בשוק, אם כי חלקם, כמו Panasonic ו-LG Solar, הפסיקו את ייצור המודולים הישיר. Tamesol מכוונת גם לשוק האיטלקי. מתקינים/EPC גדולים כמו Albasolar, KSI Solar ו-Enerpoint עשויים להיות בעלי קשרים ישירים עם סיטונאים או יצרנים. איגוד התעשייה ITALIA SOLARE מייצג את כל שרשרת הערך של PV.

תחזיות, אתגרים והזדמנויות

חברת ITALIA SOLARE צופה צמיחה נוספת, במיוחד בהתקנות בקנה מידה גדול, אך קוראת לצעדים לתמיכה בפלח הלקוחות הפרטיים. מודרניזציה של רשת החשמל חיונית; מפעילת הרשת טרנה מתכננת השקעות של 18 מיליארד דולר. הסבסוד "Transizione 5.0" עבור מודולים של האיחוד האירופי מציג הזדמנות לגוון את מקורות האספקה. צמיחה חזקה במגזר השירותים מציעה הזדמנויות נפח לסיטונאים.

שוק הפוטו-וולטאים האיטלקי - נתונים ומדיניות מרכזיים

שוק הפוטו-וולטאית האיטלקי - נתונים מרכזיים ומדיניות - תמונה: Xpert.Digital

שוק הפוטו-וולטאי האיטלקי רשם בשנת 2024 כושר ייצור כולל מותקן של 6.8 ג'יגה-וואט. במגזר הביתי (מערכות קטנות מ-20 קילוואט) הותקנו 1.78 ג'יגה-וואט, ירידה של 21% בהשוואה לשנת 2023. במגזר בקנה מידה גדול (מערכות של 1 מגה-וואט ומעלה) נוספו 3.045 ג'יגה-וואט, עלייה של 163% בהשוואה לשנה הקודמת. כושר הייצור המצטבר של המדינה הגיע ל-37.08 ג'יגה-וואט עד סוף 2024. תוכניות תמיכה מרכזיות כוללות את Transizione 5.0, המציע זיכוי מס של עד 35% עם דגש על מודולים של האיחוד האירופי, וכן תמריצים אזוריים שונים. בין הסיטונאים הגדולים נמנים PuntoEnergia Italia, Memodo, BayWa r.e. ו-Energia Italia. האיגוד המרכזי בתעשייה הוא ITALIA SOLARE.

הוֹלַנד

גודל שוק וצמיחה

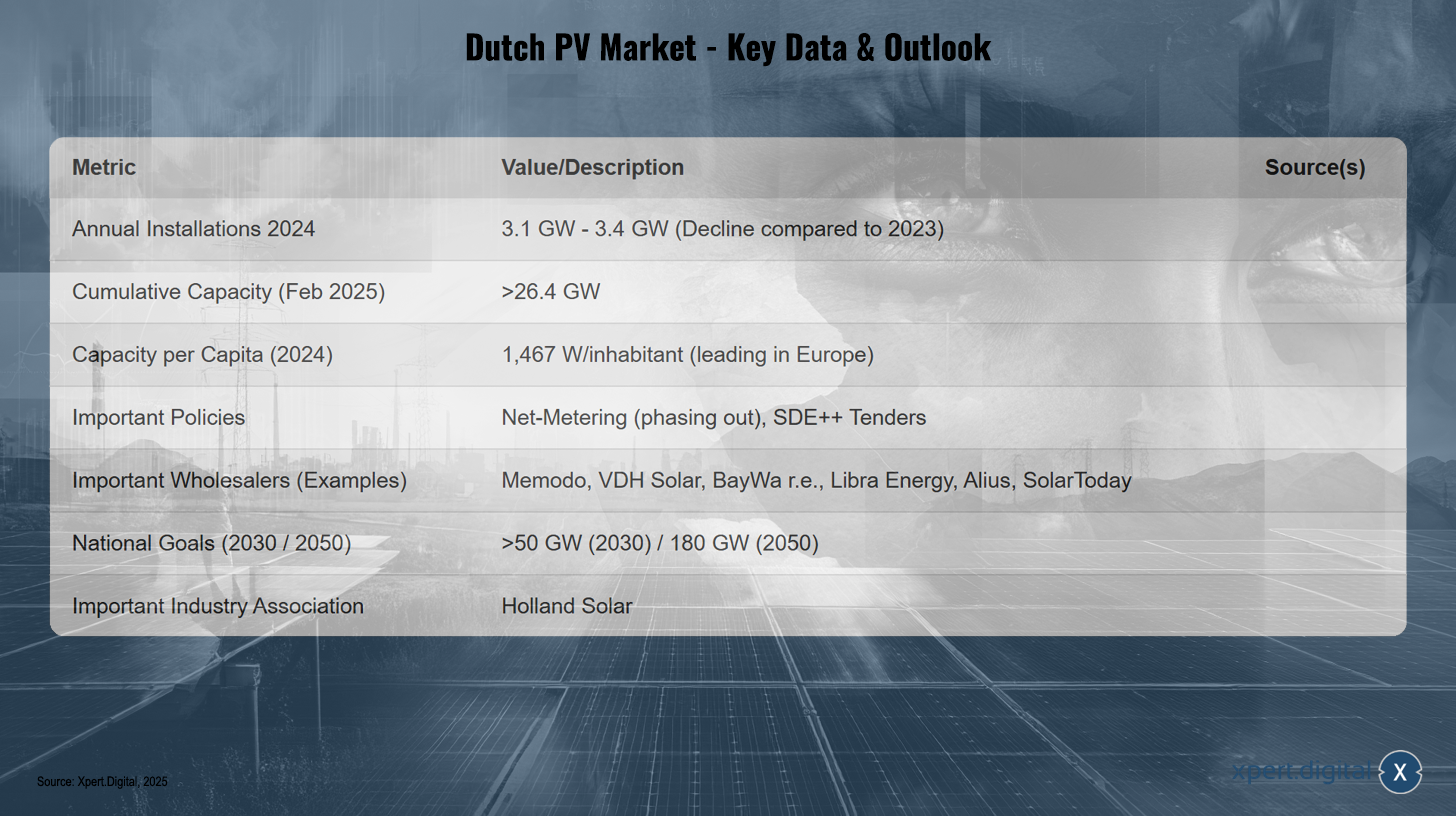

הולנד חוותה ירידה בהתקנות סולאריות חדשות בשנת 2024. Solarplaza מדווחת על עלייה של 3.1 ג'יגה-וואט, בהשוואה לכמעט 5 ג'יגה-וואט בשנת 2023. מגזין Solar מצטט 3.4 ג'יגה-וואט לשנת 2024. עובדה זו הציבה את הולנד בין מדינות האיחוד האירופי עם ירידה בהתקנות בשנת 2024. אף על פי כן, קיבולת האנרגיה הסולארית המותקנת המצטברת הגיעה ליותר מ-26.4 ג'יגה-וואט עד פברואר 2025 (כמעט 24 ג'יגה-וואט בסוף 2023). המדינה מובילה את אירופה בקיבולת סולארית מותקנת לנפש, עם 1,467 וואט/תושב בשנת 2024. ייצור אנרגיה סולארית בשנת 2023 הסתכם ב-21.2 טרה-וואט-שעה. ירידה זו בשנת 2024, למרות מספר ההתקנות הגבוה לנפש, נובעת בעיקר מצווארי בקבוק חמורים ברשת, דבר המדגים כי צמיחה מהירה ולא מתואמת של אנרגיה סולארית ללא הרחבת רשת מקבילה עלולה להוביל לרוויה והאטה בשוק.

סביבה רגולטורית ומדיניות

השוק מסתמך על מדידה נטו עבור מתקנים ביתיים ועל תוכנית המכרז SDE++ עבור מערכות גדולות יותר. התוכנית הלאומית לאנרגיה ואקלים (NECP) צופה כ-10 TWh של חשמל מתחנות אנרגיה מתחדשת בקנה מידה קטן עד 2030. אתגר מרכזי הוא עומס משמעותי ברשת, המוביל לבעיות חיבור עבור מתקנים בקנה מידה גדול. חוק אנרגיה חדש נועד להגדיר מחדש את זמני החיבור המרביים. הפסקת המדידה נטו היא אתגר מרכזי נוסף שישנה את הכדאיות הכלכלית של מתקנים ביתיים ויגדיל משמעותית את הביקוש לאחסון ואופטימיזציה של צריכה עצמית. יש דגש על פתרונות חדשניים כגון אנרגיה פוטו-וולטאית צפה, חניות סולאריות ויעד של 50% השתתפות מקומית בפרויקטים.

סיטונאות נוף ומפיצים מרכזיים

סיטונאים מרכזיים בהולנד כוללים את Memodo, עם מגוון רחב של מודולים סולאריים (AIKO, Jinko, Trina וכו'), ממירים (Fox ESS, Fronius, SMA וכו'), מערכות אחסון (BYD, Pylontech וכו'), EMS, מערכות הרכבה ומטעני רכב חשמלי. VDH Solar מציעה מערכות אחסון אנרגיה (Sigenergy, Huawei), מודולים סולאריים (DAS Solar, DMEGC, AIKO), ממירים (Sigenergy, Huawei, SolarEdge), מערכות הרכבה, מטעני רכב חשמלי ומשאבות חום, וזכתה בתואר "ספק PV מוביל" בשנים 2023 ו-2024. BayWa r.e. קיבלה גם היא פרס זה בשנת 2023. Libra Energy היא סיטונאית של מודולים סולאריים (JA Solar, Jinko, DMEGC, BISOL) ומערכות PV. Alius מפיצה מודולים סולאריים REC ו-DMEGC. היצרנית האירופית Tamesol פעילה גם היא בשוק ההולנדי. SolarToday, פעילה מאז 2011, מפעילה שישה סניפים בהולנד ומוכרת ב-20 מדינות, תוך התמקדות במותגים מובילים. איגוד התעשייה הוא Holland Solar.

תחזיות, אתגרים והזדמנויות

מפעילי הרשת מעריכים את הקיבולת הפוטנציאלית עד שנת 2030 ב-42-76 ג'יגה-וואט; תוכנית האנרגיה הלאומית צופה מעל 50 ג'יגה-וואט עד שנת 2030. יעד של 180 ג'יגה-וואט נקבע לשנת 2050. תרחיש אופטימי של מגזין Solar צופה התאוששות חזקה בשוק בשנת 2025 עם כמעט 6 ג'יגה-וואט של התקנות חדשות, ולאחר מכן 5.5-6 ג'יגה-וואט בשנה. מחקר EUPD זיהה התכווצות לשנת 2024. עומס ברשת הוא צוואר הבקבוק העיקרי. הפסקת המדידה נטו תשפיע על מגזר המגורים. הזדמנויות טמונות ביישומים חדשניים (PV צף, Agri-PV, BIPV) ופתרונות אחסון. לאור המחסור בקרקע זמינה, סיטונאים המציעים מוצרים מיוחדים ליישומים חדשניים ופיתוח מומחיות במגזרים נישה אלה ייהנו.

שוק הפוטו-וולטאים ההולנדי - נתונים עיקריים ותחזית

שוק הפוטו-וולטאית ההולנדי - נתונים מרכזיים ותחזית - תמונה: Xpert.Digital

שוק האנרגיה הפוטו-וולטאית ההולנדי ראה התקנות חדשות שנתיות של 3.1 עד 3.4 ג'יגה-וואט בשנת 2024, ירידה בהשוואה לשנת 2023. עד פברואר 2025, הקיבולת המצטברת הגיעה ליותר מ-26.4 ג'יגה-וואט, עם 1,467 וואט לנפש בשנת 2024, מה שמציב את הולנד במקום מוביל באירופה. צעדי מדיניות מרכזיים כוללים את הפסקת המדידה נטו ואת מכרזי SDE++. בין הסיטונאים הגדולים נמנים Memodo, VDH Solar, BayWa r.e., Libra Energy, Alius ו-SolarToday. יעדים לאומיים נקבעו ליותר מ-50 ג'יגה-וואט עד 2030 ו-180 ג'יגה-וואט עד 2050. איגוד משמעותי בתעשייה בתחום זה הוא Holland Solar.

פּוֹלִין

גודל שוק וצמיחה

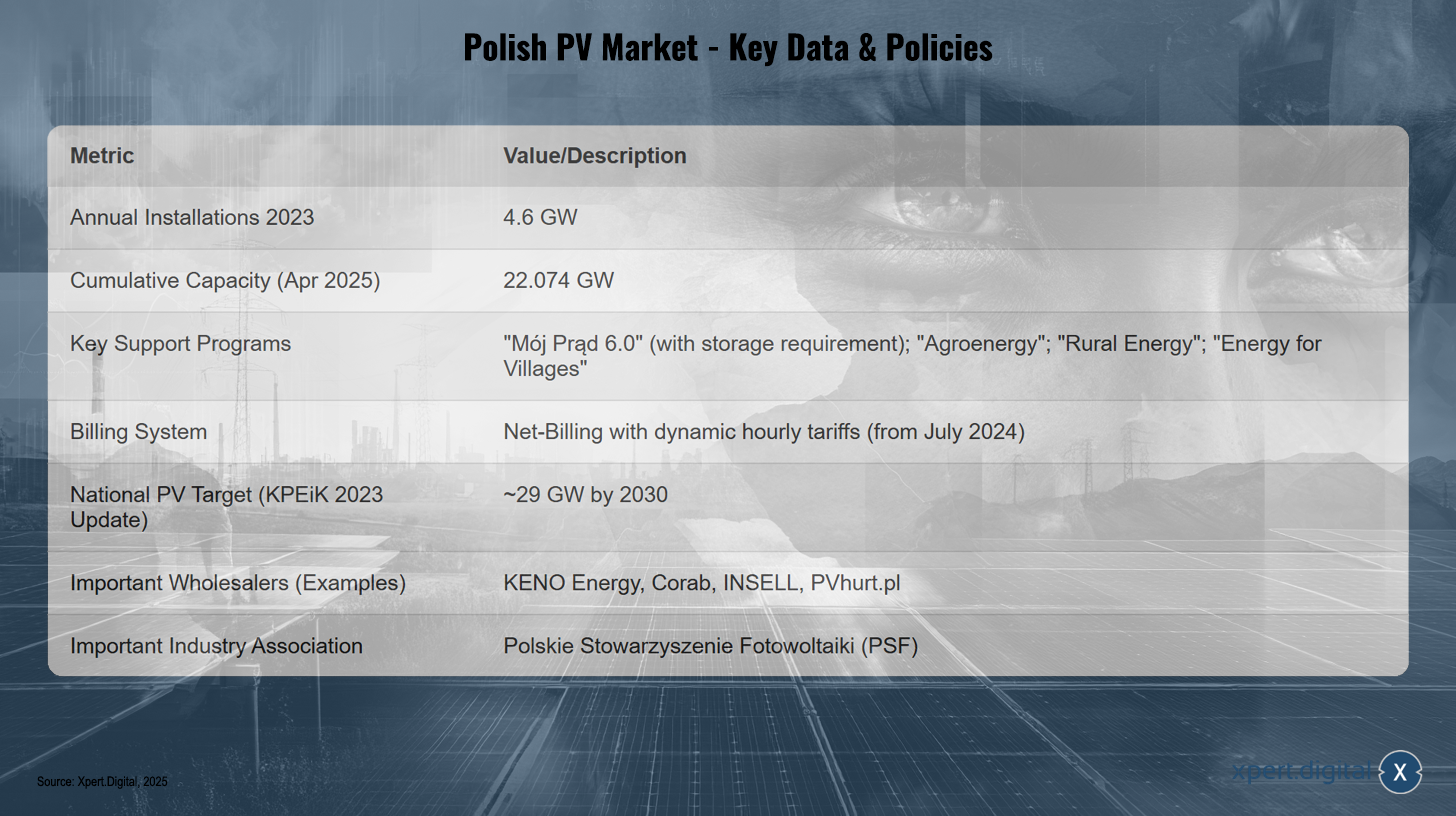

פולין התקינה 4.6 ג'יגה-וואט של קיבולת פוטו-וולטאית חדשה בשנת 2023, אך בשנת 2024 היא הייתה בין מדינות האיחוד האירופי עם מספר התקנות נמוך יותר מאשר בשנה הקודמת. הקיבולת המצטברת הגיעה ל-17.08 ג'יגה-וואט בסוף 2023 ול-17.73 ג'יגה-וואט בסוף הרבעון הראשון של 2024 (דו"ח IEO דרך). נתונים מ-Polskie Sieci Elektroenergetyczne (PSE) מראים קיבולת פוטו-וולטאית של 22,074 ג'יגה-וואט עד אפריל 2025, בעוד ש-Rynek Elektryczny מדווחת על 21.8 ג'יגה-וואט לסוף פברואר 2025. אנרגיה פוטו-וולטאית מהווה כ-60-64% מסך קיבולת האנרגיה המתחדשת. הגודל הממוצע של מערכת פוטו-וולטאית חדשה היה 27 קילוואט בפברואר 2025. עד פברואר 2025, היו 1.53 מיליון התקנות צרכנים עם קיבולת כוללת של 12.19 ג'יגה-וואט.

סביבה רגולטורית ומדיניות

תוכנית הסובסידיות הפופולרית "Mój Prąd" (שלי) למערכות פוטו-וולטאיות פרטיות הושקה מחדש בגרסה 6.0 ביולי 2024. היא מציעה סובסידיות של עד 6,500 אירו למערכות פוטו-וולטאיות עד 20 קילוואט-וואט (בעבר 10 קילוואט-וואט). מאז ה-1 באוגוסט 2024, שילוב המערכת עם מערכת אגירת אנרגיה או חום הוא חובה עבור יישומים. צפוי כי הדבר יגביר משמעותית את הביקוש הסיטונאי לאחסון. מערכת החיוב נטו, שהחליפה את המדידה נטו בשנת 2022, עברה לתעריפים שעתיים דינמיים המבוססים על מחירי שוק ב-1 ביולי 2024. קיימות סובסידיות נוספות לחקלאים ("אגרואנרגיה", "אנרגיה כפרית") ולאזורים כפריים ("אנרגיה לכפרים"), כמו גם תוכניות הלוואות ("אנרגיה פלוס", הלוואה אקולוגית של BGK). היעד הלאומי (עדכון KPEiK פברואר 2023) צופה כ-29 ג'יגה-וואט של קיבולת פוטו-וולטאית עד 2030. אתגר עיקרי הוא יציבות הרשת עקב ההתרחבות המהירה של אנרגיות מתחדשות. PSE מדווח על חוסר איזון שיטתי ועל היצע יתר בזמני שיא של ייצור אנרגיה פוטו-וולטאית. מצב זה עלול להוביל לחוקי חיבור מחמירים יותר לרשת או לעלייה בביקוש לממירים ומערכות אחסון המחוברים לרשת.

סיטונאות נוף ומפיצים מרכזיים

KENO Energy היא מפיצה ויצרנית מורשית של רכיבי PV, מערכות הרכבה וציוד מיתוג, הפועלת באופן בלעדי כסיטונאית ומציעה גם הדרכה (עם הסמכת UDT). KENO Energy זכתה בתואר "מותג PV מוביל" עבור מערכות סיטונאיות והרכבה בפולין בשנת 2024. Corab קיבלה גם פרס זה בשנת 2024. INSELL היא סיטונאית חשמל המתמחה בכבלים וחוטים, המציעה גם פתרונות PV למתקינים ומתגאה בקיבולת מחסן גדולה. PVhurt.pl היא סיטונאית של מודולים (Astronergy, Qnsolar), ממירים (Deye, Growatt) ומערכות אחסון (FelicityESS, Growatt, Solplanet). יצרנים בפולין, שחלקם עשויים לעסוק גם בהפצה, כוללים את Solar Bruk Bet, Selfa photovoltaics, JB GPV, X energy, ML SYSTEM, HANPLAST, AVRII, PZL SĘDZISZÓW, HEWALEX ו-ARGOMGROUP. שחקנים בינלאומיים גדולים כמו BayWa r.e. ו-Memodo פעילים גם הם בפולין. האיגוד הפוטו-וולטאי הפולני (PSF) הוא קול חשוב עבור התעשייה.

תחזיות, אתגרים והזדמנויות

דו"ח ה-IEO (דרך) צופה האטה בפלח הלקוחות הפרטיים בשנת 2024 עקב ההמתנה ל-"Mój Prąd 6.0", אך עניין גובר בתחנות כוח פוטו-וולטאיות ובמתקנים מסחריים. עלייה מהירה במתקני אגירת אנרגיה צפויה לשנים 2024-2025. המשך תוכניות התמיכה מתוכנן עם תקציבים גדולים יותר. עד סוף 2025 צפויה עלייה של 300% בקיבולת אגירת האנרגיה המותקנת ועלייה בחלק האנרגיה המתחדשת בתמהיל האנרגיה הפולני ל-35%. מחקר (מאי 2025) מאשר כי מגזר הפוטו-וולטאיות הוא הפלח הצומח ביותר בשוק האנרגיה המתחדשת הפולני, המונע בעיקר על ידי סובסידיות ממשלתיות, תמיכה במימון משותף של האיחוד האירופי ועליית מחירי האנרגיה. יציבות הרשת נותרה האתגר הגדול ביותר.

שוק הפוטו-וולטאית הפולני - נתונים ומדיניות מרכזיים

שוק הפוטו-וולטאית הפולני – נתונים מרכזיים ומדיניות – תמונה: Xpert.Digital

שוק הפוטו-וולטאית הפולני חווה צמיחה דינמית, עם התקנה שנתית של 4.6 ג'יגה-וואט בשנת 2023 וקיבולת מצטברת של 22,074 ג'יגה-וואט עד אפריל 2025. תוכניות תמיכה מרכזיות כגון "Mój Prąd 6.0" (עם אחסון חובה), "אגרו-אנרגיה", "אנרגיה כפרית" ו"אנרגיה לכפרים" מניעות את ההתרחבות הזו. מערכת חיוב נטו עם תעריפים דינמיים לפי שעה תיושם החל מיולי 2024. על פי האסטרטגיה המעודכנת של KPEiK לשנת 2023, היעד הלאומי לפוטו-וולטאית הוא כ-29 ג'יגה-וואט עד 2030. בין הסיטונאים העיקריים נמנים KENO Energy, Corab, INSELL ו-PVhurt.pl. איגוד התעשייה החשוב ביותר הוא איגוד התעשייה הפוטו-וולטאית הפולני (PSF).

צָרְפַת

גודל שוק וצמיחה

צרפת התקינה בין 4.6 ג'יגה-וואט ל-4.7 ג'יגה-וואט של קיבולת פוטו-וולטאית חדשה בשנת 2024, והגיעה לקיבולת מצטברת של בין 22.1 ג'יגה-וואט ל-23 ג'יגה-וואט. ברבעון הרביעי של 2024 הותקנו 1,586 מגה-וואט, עלייה מ-1,351 מגה-וואט ברבעון השלישי. במשך כל שנת 2024 הותקנו 4,914 מגה-וואט חדשים, המייצגים רמה שיא של כמעט 5 ג'יגה-וואט. הפילוח ברבעון הרביעי של 2024 הראה צמיחה קלה בהתקנות גגות למגורים (<36 קילוואט) ל-317 מגה-וואט, ירידה בגגות בינוניים (36-100 קילוואט) ל-61 מגה-וואט, עלייה חזקה בגגות גדולים (100-500 קילוואט) לשיא של 595 מגה-וואט, וירידה בגגות גדולים מאוד (500 קילוואט-1 מגה-וואט) ל-14 מגה-וואט. מתקנים סולאריים קרקעיים בקנה מידה גדול (מעל 500 קילוואט) גדלו ל-614 מגה-וואט. הממשלה שואפת להתקין כ-100 ג'יגה-וואט של אנרגיה סולארית פוטו-וולטאית עד שנת 2050.

סביבה רגולטורית ומדיניות

ממשלת צרפת מתכננת להפחית באופן דרסטי את תעריפי ההזנה עבור מתקני אנרגיה סולארית חדשים על גגות של עד 500 קילוואט, מה שעורר דאגה בתעשייה מקריסת שוק אפשרית בשנת 2025, וכינויה "מורטוריום נסתר". מצב זה עלול להשאיר חברות ללא שוק רווחי למשך תשעה חודשים. תוכנית האנרגיה הרב-שנתית (PPE) צופה 35.6 ג'יגה-וואט עד 44.5 ג'יגה-וואט של אנרגיה סולארית עד 2028. החל מהמחצית הראשונה של 2025, מתוכננים שני מכרזים שנתיים עבור מתקני קרקע (1 ג'יגה-וואט כל אחד) ושלושה עבור מתקני גג (כ-300 מגה-וואט כל אחד), יחד עם מכרז ניטרלי טכנולוגי אחד (500 מגה-וואט). תוכנית בת עשר נקודות שואפת לתמוך בהרחבה ליותר מ-3 ג'יגה-וואט בשנה עד סוף 2025. ההסתמכות הכבדה על אנרגיה גרעינית (63% מתמהיל החשמל בשנת 2022) נתפסת כמכשול פוטנציאלי עבור שוק האנרגיה הסולארית. התור לחיבורים לרשת הולך וגדל והגיע ל-25.35 ג'יגה-וואט.

סיטונאות נוף ומפיצים מרכזיים

בין הסיטונאים הפעילים בצרפת נמצאת Alliantz, מתמחה בציוד סולארי לאנשי מקצוע, המציעה מודולים פוטו-וולטאיים (Solutium, SunPower, DualSun, Trina Solar וכו'), מערכות הרכבה, ממירים (Enphase, APsystems, Huawei, SMA וכו'), מערכות אחסון ותחנות טעינה לרכבים חשמליים. Alliantz הוכרה כ"סיטונאי ספק פוטו-וולטאי מוביל" בצרפת בשנת 2023. BayWa r.e. קיבלה גם היא פרס זה בשנת 2023. DualSun, יצרנית צרפתית של מודולים היברידיים ופוטו-וולטאיים, עובדת עם רשת מפיצים בצרפת, כולל Alliantz, CCL, COVAP, Domos Green Energy, Eklor, Enecsol, Femat, Hydro-Solar, NED, Negosolar, Puybaret, Sonepar, Soprasolar ו-Téréva. Alma Solar היא קמעונאית מקוונת של מוצרי פוטו-וולטאיים (מודולים של Trina, SunPower, Jinko, I'M SOLAR; ממירים; מערכות אחסון) ומציעה גם שירותי התקנה באמצעות שותפים. מותגים וחברות נוספות הפעילות בשוק כוללות את VOLTEC Solar, Qcells, LONGi, Victron, Sharp ו-DMEGC. K2 Systems (מערכות הרכבה) ו-Monabee (פתרונות מחוץ לרשת החשמל) הן גם שותפות בשוק הצרפתי. איגוד התעשייה Syndicat des énergies renouvelables (SER) הוא מוסד חשוב.

תחזיות, אתגרים והזדמנויות

חברת SolarPower Europe צופה כי כושר הייצור הסולארי התפעולי של צרפת עשוי להגיע ל-52 ג'יגה-וואט עד שנת 2028, מה שידרוש 30 ג'יגה-וואט נוספים במשך ארבע שנים. עם זאת, טיוטת PPE3 מציעה להוריד את יעד האנרגיה הפוטו-וולטאית לשנת 2035 מ-75-100 ג'יגה-וואט ל-65-90 ג'יגה-וואט. האתגרים כוללים היתרים, זמינות קרקע ותנודתיות מחירים. ההפחתות המתוכננות בתעריפי ההזנה מייצגות אי ודאות משמעותית. ההזדמנויות טמונות במכרזים הרגילים ובמטרה לחזק את הייצור המקומי. הפחתת תעריפי ההזנה עבור התקנות על גג, אם תיושם, עשויה להשפיע באופן משמעותי על השוק עבור פלח זה בשנת 2025 ולהפחית את הביקוש לסיטונאים בתחום זה, ובמקביל להגביר את המיקוד בצריכה עצמית ובמתקנים קרקעיים גדולים יותר, פוטנציאלית.

שוק הפוטו-וולטאים הצרפתי - נתונים ומדיניות מרכזיים

שוק הפוטו-וולטאית הצרפתי – נתונים מרכזיים ומדיניות – תמונה: Xpert.Digital

שוק הפוטו-וולטאי הצרפתי צפוי לראות התקנות שנתיות של 4.6 עד 4.9 ג'יגה-וואט בשנת 2024, עם קיבולת מצטברת של 22.1 עד 23 ג'יגה-וואט עד סוף השנה. היעדים הלאומיים כוללים קיבולת מותקנת של 100 ג'יגה-וואט עד 2050 ו-54 ג'יגה-וואט עד 2030, על פי מדיניות PPE3 המתוקנת. מרכיב מרכזי בצעדי המדיניות הוא תהליך המכרזים הרגיל להתקנות קרקעיות ועל הגג, יחד עם הפחתות מתוכננות בתעריפי ההזנה עבור מערכות על הגג. סיטונאים ומפיצים עיקריים כוללים את Alliantz, BayWa r.e., CCL, COVAP, Domos Green Energy, Eklor, Sonepar (כמפיצי DualSun) ו-Alma Solar. האיגוד החשוב ביותר בתעשייה הוא Syndicat des énergies renouvelables (SER).

שרשרת האספקה של אנרגיה פוטו-וולטאית באירופה: ייצור, יבוא וחוסן

המבנה והפונקציונליות של שרשרת האספקה הפוטו-וולטאית האירופית הם גורם מכריע להשגת יעדי האנרגיה והאקלים של האיחוד האירופי. היא מאופיינת בתלות חזקה ביבוא, במיוחד מסין, אך גם במאמצים גוברים לחזק את הייצור המקומי ולהגביר את החוסן.

נוף ייצור פוטו-וולטאי אירופאי: יכולות, שחקנים מרכזיים וטכנולוגיות

למרות כמה נסיגות ואתגרים, נוף ייצור האנרגיה הפוטו-וולטאית באירופה מתגאה בבסיס איתן של חברות ומומחיות טכנולוגית. על פי SolarPower Europe (מרץ 2025), לפחות 38 חברות באירופה מעורבות בייצור ציוד ייצור עבור שרשרת האספקה של מודולי אנרגיה פוטו-וולטאית (תאים, מטילי חימום, פרוסות סיליקון, פוליסיליקון). רוב יצרני הציוד הללו (75%) פועלים בתחומי התאים והמודולים וממוקמים בתשע מדינות אירופאיות (גרמניה, צרפת, איטליה, הולנד, שוויץ, ספרד, הונגריה, פינלנד, נורבגיה).

כושר הייצור המשולב של מודולים פוטו-וולטאיים באירופה, אזור הים התיכון וטורקיה היה 21 ג'יגה-וואט במאי 2025, עם שאיפות לגדול לכ-70 ג'יגה-וואט עד 2030. חלק גדול מקיבולת זו ממוקם בטורקיה. כושר הייצור הנוכחי של תאים הוא 3.2 ג'יגה-וואט, כאשר המטרה היא להגדיל אותו ל-55 ג'יגה-וואט עד 2030. במקביל, ייצור מטילי חשמל צפוי לגדול מ-1.5 ג'יגה-וואט ל-24 ג'יגה-וואט, וייצור הסיליקון המתכתי (MGS) צפוי להגיע ל-126,700 טון. האיחוד האירופי קבע יעד להשגת כושר ייצור שנתי של 30 ג'יגה-וואט בכל שרשרת הערך של אנרגיה פוטו-וולטאית עד 2025.

עם זאת, ייצור המודולים באירופה מתמודד עם אתגרים. מספר חברות נאלצו להפסיק את הייצור או פשטו את הרגל, ביניהן Photowatt ו-Systovi בצרפת, RECOM Silia בצרפת, Innolane בהולנד, Solarwatt בגרמניה ו-Belinus בבלגיה/גאורגיה. EDF החליטה לסגור את Photowatt. למרות המכשולים הללו, ישנם גם פרויקטים חדשים, כמו Kivanc (טורקיה) עם יעדים של ייצור מודולים של 1.2 ג'יגה-וואט ו-5 ג'יגה-וואט של תאים, Elite Solar (מצרים) עם 8 ג'יגה-וואט ו-SC Heliomat (רומניה) עם 1.5 ג'יגה-וואט.

אירופה ממשיכה להוביל את פיתוח טכנולוגיות הדור הבא כגון תאים סולאריים פרובסקיט ותאי טנדם, וגרמניה היא ביתם של מובילי טכנולוגיה במתקני בדיקת תאים. תחנת Fraunhofer ISE ממלאת תפקיד מפתח במחקר ופיתוח, למשל בתאי טנדם פוטו-וולטאיים פרובסקיט-סיליקון ובייצור תאי שמש TOPCon.

דינמיקת יבוא: תלות האיחוד האירופי בספקים חיצוניים (התמקדות בסין)

האיחוד האירופי תלוי במידה רבה ביבוא של מודולים סולאריים ורכיביהם, כאשר סין היא הספקית הדומיננטית ביותר ללא ספק. על פי נתוני יורוסטאט, 98% מהמודולים הסולאריים שיובאו לאיחוד האירופי בשנת 2023 הגיעו מסין. שווי היבוא הסתכם ב-19.7 מיליארד אירו, ירידה מ-22.6 מיליארד אירו בשנת 2022, למרות עלייה של 5% במספר המודולים המיובאים. התפתחות זו מדגישה את הביקוש הגבוה המתמשך יחד עם ירידת מחירי המודולים.

נתוני InfoLink לשנת 2024 מראים כי אירופה ייבאה 94.4 ג'יגה-וואט של מודולים מסין בין ינואר לדצמבר, ירידה של 7% לעומת 101.48 ג'יגה-וואט בשנה הקודמת. הולנד הייתה מרכז השינוע הגדול ביותר עם נתח של 40%, ואחריה ספרד עם 11% (10.57 ג'יגה-וואט). התמחור האגרסיבי מצד יצרנים סינים, שלעיתים מציעים את המודולים שלהם מתחת לעלויות הייצור, הוביל למחירים נמוכים כל הזמנים באירופה ומפעיל לחץ עצום על יצרנים אירופאים. עלויות הייצור של מודולים פוטו-וולטאיים בסין נמוכות ב-35-65% מאשר באיחוד האירופי, בעיקר בשל עלויות השקעה ותפעול נמוכות יותר.

תלות כבדה זו מציבה סיכונים לביטחון האספקה ולאוטונומיה האסטרטגית של אירופה במגזר האנרגיה. האיחוד האירופי מייבא כמעט את כל הציוד הסולארי שלו מסין, בעוד שארה"ב גיוון את שרשראות האספקה שלה ומייבאת בעיקר מדרום מזרח אסיה, בין היתר כדי לעקוף את מדיניות הסחר כלפי סין. יצרנים סינים משתמשים במפעלים במדינות שכנות כדי לעקוף את מגבלות הסחר ולהמשיך לספק לאיחוד האירופי ולארה"ב.

יוזמות פוליטיות לחיזוק ייצור אנרגיה פוטו-וולטאית באירופה (למשל, חוק תעשיית אפס נטו, ברית התעשייה האירופית לאנרגיה סולארית פוטו-וולטאית)

לאור תלותו הגבוהה ביבוא ובתחרות העולמית, האיחוד האירופי השיק יוזמות שונות לחיזוק ייצור אנרגיה פוטו-וולטאית מקומי.

- ברית התעשייה הסולארית הפוטו-וולטאית האירופית (ESIA): נוסדה בדצמבר 2022, ומטרתה היא לבנות כושר ייצור שנתי של 30 ג'יגה-וואט בכל שרשרת הערך באירופה עד 2025. הברית, בהובלת InnoEnergy, עם SolarPower Europe והמועצה האירופית לייצור אנרגיה סולארית (ESMC) בוועדת ההיגוי שלה, נועדה להקל על השקעות, למזער סיכונים ולתמוך ביעדי הפחתת הפחמן של אירופה. באפריל 2024, בירכה ESIA על החתימה על אמנת האנרגיה הסולארית האירופית, המייצגת התחייבות להתאוששות תעשיית האנרגיה הפוטו-וולטאית האירופית.

- חוק התעשייה נטו-אפס (NZIA), שנכנס לתוקף ב-29 ביוני 2024, קובע מסגרת להבטחת אספקה בטוחה ובת קיימא של טכנולוגיות נטו-אפס לאיחוד האירופי. הוא כולל יעד לא מחייב של 30 ג'יגה-וואט של כושר ייצור פוטו-וולטאיים באיחוד האירופי עד שנת 2030. הצעדים כוללים ייעול תהליכי היתר, הכרה ב"פרויקטים אסטרטגיים נטו-אפס" עם הליכים מואצים ותמיכה ייעוצית, והכנסת קריטריונים שאינם קשורים למחיר במכרזים ציבוריים המתחשבים בחוסן שרשרת האספקה (במיוחד כאשר חלקה של מדינה שלישית עולה על 50%). חוק ה-NZIA שואף להבטיח שלפחות 40% מהביקוש השנתי של האיחוד האירופי לטכנולוגיות נטו-אפס יסופקו על ידי ייצור מקומי עד שנת 2030.

- הסכם התעשייה הנקייה: טיוטה של הסכם זה מתכננת להכניס דרישות תוכן מקומיות וקריטריונים של "חוסן" למכרזים ציבוריים לתעשייה סולארית. ה-ESMC תומך בכך אך קורא לסעיף מפורש "תוצרת אירופה" ב-NZIA ומציע להוריד בהדרגה את הסף לרכיבים ממדינות ספקיות דומיננטיות כדי להפחית את התלות בסין.

יוזמות אלו מאותות על רצון פוליטי להחיות את ייצור הפוטו-וולטאית באירופה ולהגדיל את האוטונומיה האסטרטגית. עם זאת, יעילותן תהיה תלויה בתכנון הספציפי שלהן, באספקת משאבים כספיים מספיקים וביכולת ליצור תנאי משחק שווים עם שחקנים גלובליים.

אתגרים עבור יצרנים אירופאים: תחרותיות בעלויות, מחירי אנרגיה, תחרות עולמית

יצרני אנרגיה פוטו-וולטאית אירופאים מתמודדים עם אתגרים משמעותיים המשפיעים על התחרותיות שלהם בשוק העולמי.

- תחרותיות בעלויות: כפי שצוין קודם לכן, עלויות הייצור בסין נמוכות משמעותית מאשר באיחוד האירופי. זאת בשל יתרונות גודל, עלויות עבודה נמוכות יותר, סובסידיות ממשלתיות ועלויות אנרגיה נמוכות יותר בסין. חברות אירופאיות לעיתים קרובות אינן יכולות להתחרות במחירים של מתחרות סיניות, שלעיתים מוכרות במחיר נמוך מעלויות הייצור שלהן (היצף).

- מחירי אנרגיה גבוהים באירופה: עלויות האנרגיה לייצור תעשייתי גבוהות יחסית באירופה, מה שמגדיל עוד יותר את עלות ייצור רכיבי פוטו-וולטאיים ומפחית את התחרותיות בהשוואה לאזורים עם מחירי אנרגיה נמוכים יותר.

- תחרות עולמית וייצור יתר: שוק האנרגיה הפוטו-וולטאית העולמי מאופיין בעודף כושר ייצור עצום, במיוחד בסין. עודף כושר ייצור זה מוביל ללחץ מחירים עצום בשוק העולמי, מה שמקשה על יצרנים אירופאים חדשים או קטנים יותר להתבסס או להתרחב. ארה"ב והודו גם מרחיבות את הייצור המקומי שלהן בתמיכה ממשלתית, מה שמגביר עוד יותר את הלחץ התחרותי.

- תלות בשרשרת האספקה: למרות שאירופה מובילה בטכנולוגיות או במתקני ייצור מסוימים, היא תלויה בחומרי גלם וברכיבי ביניים (למשל, מטילי גלם, פרוסות סיליקון), שלעתים קרובות יש לייבא מאסיה. בניית שרשרת ערך אירופאית משולבת במלואה היא עתירת הון וגוזלת זמן.

- מסגרת פוליטית: למרות שקיימות יוזמות כמו ה-NZIA, ישנה ביקורת על כך שייתכן שהן אינן מספיקות כדי לקזז את החסרונות. תמריצים כספיים ספציפיים או מכסות "תוצרת אירופה" שיעדיפו ישירות מוצרים אירופיים חסרים לעתים קרובות. ה-ESMC מזהיר מפני פרצות ב-NZIA שעלולות לפגוע ביעדיה.

בדוח ההתקדמות שלה לשנת 2025 על התחרותיות של טכנולוגיות אנרגיה נקייה, הודתה הנציבות האירופית כי למרות הובלתם ההיסטורית בפיתוח טכנולוגיות אפס פליטות נטו, יצרנים באיחוד האירופי מתמודדים עם אתגרים כגון מחירי אנרגיה גבוהים, תלות בשרשרת האספקה ומחסור בכוח אדם, המשפיעים על התחרותיות הגלובלית שלהם. התמודדות עם אתגרים אלה היא קריטית להצלחת מאמצי התיעוש מחדש במגזר הפוטו-וולטאי האירופי.

שיקולים אסטרטגיים עבור סיטונאי PV באירופה

בהתחשב בדינמיקת השוק המורכבת, בשינוי הטכנולוגי ובסביבה הפוליטית המשתנה, סיטונאי אנרגיה פוטו-וולטאית באירופה צריכים לקחת בחשבון מספר שיקולים אסטרטגיים על מנת להישאר תחרותיים ולהבטיח צמיחה בת קיימא.

ניווט בתנודתיות מחירים וניהול מלאי

תנודתיות המחירים המשמעותית של רכיבי PV, ובמיוחד מודולים, מציבה את אחד האתגרים הגדולים ביותר עבור סיטונאים. אסטרטגיות תמחור אגרסיביות, במיוחד מצד יצרנים סינים, הובילו למחירים נמוכים כלא בשנת 2024, מה שהפעיל לחץ על שולי הרווח. במקביל, אי הוודאות בשרשרת האספקה וציפיות המתקינים לזמינות גבוהה של מוצרים מאלצות סיטונאים לשמור על מלאי משמעותי. איזון זה בין רמות מלאי מספיקות לבין הסיכון לירידת ערך המלאי עקב ירידות מחירים נוספות דורש אסטרטגיות מתוחכמות.

ניהול מלאי פרואקטיבי, המבוסס על תחזיות ביקוש מדויקות, ניתוח שוק ופתרונות תוכנה מתקדמים פוטנציאליים, הוא חיוני. סיטונאים יכולים לשקול מודלים גמישים של רכש, מחזורי רכש קצרים יותר עבור מוצרים רגישים למחיר ופילוח גדול יותר של המלאי שלהם כדי למזער סיכונים. תיאום הדוק עם יצרנים בנוגע לתוכניות ייצור ועם מתקינים בנוגע לצינורות הפרויקטים שלהם יכול גם לסייע ביישור טוב יותר בין היצע לביקוש. ניטור מלאי ברמה האירופית, שנאמד בכ-150 ג'יגה-וואט בסוף 2023 ונשאר גבוה בשנת 2024, חשוב גם לזיהוי מצבי עודף היצע בשלב מוקדם.

גיוון תיק המוצרים ושירותי ערך מוסף

בהינתן לחץ המחירים על רכיבים סטנדרטיים, בידול באמצעות תיק מוצרים רחב יותר ושירותי ערך מוסף מקיפים הופך לחשוב יותר ויותר. המגמה היא בבירור לכיוון פתרונות מערכת משולבים המשלבים מערכות פוטו-וולטאיות עם אגירת אנרגיה, עמדות טעינה לרכבים חשמליים, משאבות חום ומערכות ניהול אנרגיה חכמות (EMS). סיטונאים חייבים להרחיב את מגוון המוצרים שלהם בהתאם ולפתח את המומחיות הטכנית לתמיכה במערכות מורכבות אלו.

שירותים בעלי ערך מוסף כגון תמיכה מפורטת בתכנון PV (כולל תחזיות תפוקה וניתוחי הצללה), הכשרה טכנית למתקינים על טכנולוגיות ותקנות חדשות, תמיכה בתכנון פרויקטים ושירות לאחר המכירה מעולה יכולים להגביר את נאמנות הלקוחות ולהפחית את התלות בתחרות מחירים טהורה. פיתוח ואספקה של כלים דיגיטליים, כגון קונפיגורטורים מקוונים או תוכנות תכנון, יכולים לתרום תרומה משמעותית בהקשר זה.

בניית שרשראות אספקה עמידות ושיתופי פעולה אסטרטגיים

תלות גבוהה ביבוא, במיוחד מסין, וחוסר היציבות הפיננסית של חלק מהיצרנים מגבירות את הסיכון עבור סיטונאים. לכן, בניית שרשראות אספקה עמידות היא בעלת חשיבות אסטרטגית. הדבר יכול לכלול גיוון בסיס הספקים על ידי יצירת קשרים עם יצרנים מאזורים שונים (כולל ייצור אירופי פוטנציאלי הולך וגדל). שיתוף פעולה מוגבר עם יצרנים שיכולים להפגין שקיפות גבוהה בשרשראות האספקה שלהם ותקני קיימות חזקים אף הם צוברים חשיבות. שותפויות אסטרטגיות עם יצרנים אמינים המציעים מוצרים באיכות גבוהה ותמיכה ארוכת טווח הן המפתח להפחתת סיכונים ולהבטחת יכולת אספקה. חשובים לא פחות הם קשרים חזקים ושיתופי פעולה עם מתקינים המבוססים על אמון, שירות מעולה ותועלת הדדית.

הסתגלות לשינויים רגולטוריים וקידום קיימות

המסגרת הרגולטורית באיחוד האירופי ובמדינות החברות בו מתפתחת כל הזמן. סיטונאים חייבים לעקוב באופן יזום אחר שינויים אלה וליידע ולהכשיר את לקוחותיהם (המתקינים) בהתאם. זה כולל תוכניות מימון חדשות, דרישות חיבור טכניות, תקנים ודרישות הסמכה. היכולת להגיב במהירות לתקנות חדשות ולהציע פתרונות תואמים תהפוך ליתרון תחרותי.

יתר על כן, הביקוש לרכיבי פוטו-וולטאיים המיוצרים באופן בר-קיימא ואתי הולך וגובר. סיטונאים יכולים למצב את עצמם על ידי הצעת מוצרים העומדים בתקנים סביבתיים וחברתיים מחמירים, בעלי שרשראות אספקה שקופות, ובאופן אידיאלי בעלי טביעת רגל פחמנית נמוכה. תקשורת היבטי קיימות אלה יכולה להיות נקודת מכירה מרכזית.

השקעות בטרנספורמציה דיגיטלית ובמיומנויות עובדים

טרנספורמציה דיגיטלית אינה עוד מותרות עבור סיטונאי PV, אלא הכרח. השקעות במערכות IT מודרניות לניהול מלאי, פלטפורמות מסחר אלקטרוני, מערכות CRM וכלי תכנון דיגיטליים יכולות להגביר את היעילות, להפחית עלויות ולשפר את חוויית הלקוח. מערכות הזמנות מקוונות, הצעות הדרכה דיגיטליות ותמיכה מרחוק הופכות יותר ויותר לסטנדרט.

במקביל, המעבר לעבר פתרונות מערכת מורכבים יותר וטכנולוגיות חדשות (אחסון, EMS, צימוד מגזרים) דורש הכשרה מתמשכת ופיתוח מיומנויות של העובדים. כוח אדם מאומן היטב המשלב מומחיות טכנית עם תושייה עסקית הוא גורם הצלחה מכריע.

סיטונאי אנרגיה פוטו-וולטאית באירופה: הזדמנויות חדשות באמצעות פתרונות מערכת משולבים

שוק הסיטונאות הפוטו-וולטאית האירופי עומד בפני עתיד מרגש אך מאתגר. צמיחת השוק הבסיסית צפויה להימשך, מונעת על ידי יעדי הפחתת פחמן, החתירה לעצמאות אנרגטית והתקדמות טכנולוגית. עם זאת, הצמיחה תהיה מתונה יותר מאשר בשנות הגאות של 2022-2023, והשוק יהפוך למורכב יותר.

סיטונאים חייבים להיערך לביקוש הגובר לפתרונות מערכת משולבים המשלבים אנרגיה פוטו-וולטאית, אחסון, ניידות חשמלית ובקרה חכמה. הדבר דורש הרחבת תיק המוצרים שלהם ובניית מומחיות טכנית מעמיקה. התנודתיות של מחירי הרכיבים והצורך בניהול מלאי מתוחכם נותרו אתגרים תפעוליים מרכזיים.

בידול יושג יותר ויותר באמצעות שירותים בעלי ערך מוסף כגון ייעוץ טכני, סיוע בתכנון, הדרכה ושירות לקוחות מעולה. שותפויות אסטרטגיות עם יצרנים אמינים ויחסים קרובים עם לקוחות המתקינים הן קריטיות. מאמצי האיחוד האירופי לחזק את ייצור הפוטו-וולטאית המקומי עשויים להוביל לגיוון שרשראות האספקה בטווח הארוך, אך דורשים ניטור קפדני מצד סיטונאים בטווח הקצר עד הבינוני.

היכולת להסתגל במהירות לשינויים טכנולוגיים ורגולטוריים, השקעות בטרנספורמציה דיגיטלית ופיתוח מתמיד של מיומנויות העובדים יאפיינו את השחקנים המצליחים בשוק הסיטונאי של אנרגיה פוטו-וולטאית באירופה של המחר. השוק מציע הזדמנויות משמעותיות עבור אלו שיכולים להתגבר על אתגרים אלה ולמצב את עצמם כספקי פתרונות מוכשרים ושותפים אמינים.

השותף שלך לפיתוח עסקי בתחום הפוטו -וולטאים והבנייה

החל מ- PV של גג תעשייתי לפארקים סולאריים ועד חניות סולאריות גדולות יותר

☑️ השפה העסקית שלנו היא אנגלית או גרמנית

☑️ חדש: התכתבויות בשפה הלאומית שלך!

Konrad Wolfenstein

אני שמח להיות זמין לך ולצוות שלי כיועץ אישי.

אתה יכול ליצור איתי קשר על ידי מילוי טופס יצירת הקשר או פשוט להתקשר אליי בטלפון +49 89 674 804 (מינכן) . כתובת הדוא"ל שלי היא: וולפנשטיין ∂ xpert.digital

אני מצפה לפרויקט המשותף שלנו.