מעצמת העל הלא מוערכת של גרמניה: מפעל חכם - מדוע המפעלים שלנו הם נקודת השיגור הטובה ביותר לעתיד הבינה המלאכותית

אקספרט טרום-השקה

Available in 27 languages 📢

העדיפו את Xpert.Digital בגוגלⓘפורסם בתאריך: 7 באוגוסט, 2025 / עודכן בתאריך: 7 באוגוסט, 2025 – מחבר: Konrad Wolfenstein

מעצמת העל הלא מוערכת של גרמניה: מפעל חכם – מדוע המפעלים שלנו הם נקודת השיגור הטובה ביותר לעתיד הבינה המלאכותית – תמונה: Xpert.Digital

קליפורניה - גרמניה: ענקית טכנולוגיה מול ענקית תעשייתית - מי באמת ינצח במרוץ לעתיד?

כיצד קרנות תעשייתיות קובעות דומיננטיות בעידן הדיגיטלי - ניתוח השוואתי של גרמניה וקליפורניה

### עקב אכילס של עמק הסיליקון: מדוע ענקיות הטכנולוגיה פתאום נתקלות בבעיה שגרמניה יכולה לפתור ### הלב התעשייתי של גרמניה כבית זיקוק נתונים: האסטרטגיה הנסתרת להישרדותנו במרוץ הטכנולוגיה ###

הכלכלה הדיגיטלית - טכנולוגיית מידע (IT), שירותי ענן ובינה מלאכותית (AI) - תלויה באופן מהותי בבסיס תעשייתי פיזי חזק ליצירת ערך ולמוניטיזציה שלה. אנו משווים את המודלים הכלכליים של גרמניה, המאופיינת במגזר תעשייתי חזק, לבין קליפורניה, שכלכלתה מונעת על ידי מגזר טכנולוגיה דומיננטי. המאמר שלנו מאשר את החשיבות האסטרטגית של הבסיס התעשייתי אך מדק את ההנחה הראשונית של תלות חד צדדית ובמקום זאת מפתח מודל של סימביוזה עמוקה שבה שני המגזרים מרוויחים ותלויים זה בזה.

המבנים הכלכליים הכמותיים של שני האזורים מאושרים: גרמניה מסתמכת על מגזר ייצור התורם כ-18.2% לערך המוסף הגולמי הנומינלי, בעוד שמגזר הטכנולוגיה של קליפורניה מהווה 17-19% מהתוצר המקומי הגולמי (תמ"ג), עם מגזר ייצור מסורתי קטן משמעותית של כ-11%. עם זאת, ממצא מכריע הוא הפירוק של "מגזר הטכנולוגיה" בקליפורניה, אשר מגלה כי חלק ניכר מהערך המוסף והתעסוקה שלו נובעים מייצור היי-טק, במיוחד בתחומי המוליכים למחצה, חומרת מחשב והנדסה ביו-רפואית. לכן, ההשוואה היא פחות של "תעשייה לעומת IT" ויותר של "תעשייה כבדה מסורתית לעומת תעשיית היי-טק מתקדמת".

מאמר זה מזהה חולשות אסטרטגיות בשני המודלים. עקב אכילס של גרמניה הוא מחסור חמור ומחמיר באנשי מקצוע מיומנים בתחום ה-IT, אשר צפוי לגדול ליותר מ-660,000 משרות פנויות עד 2040. מחסור זה בהון אנושי מהווה את המכשול הגדול ביותר להדבקה מהירה המוצהרת בתחום הדיגיטלי. לכך נוסף פיגור יחסי בהשקעות הון סיכון. קליפורניה, לעומת זאת, מתמודדת עם אתגרים עצומים בתשתית הפיזית שלה. דרישות האנרגיה והמים הגדלות באופן אקספוננציאלי של מרכזי נתונים בקנה מידה גדול ובינה מלאכותית מתנגשות ברשת אספקה מתוחה ממילא ובתקנות אקלים שאפתניות, ויוצרות סיכון לצווארי בקבוק ו"נכסים תקועים".

המסקנה האסטרטגית המרכזית היא שלגרמניה ולאיחוד האירופי (EU) יש יתרון ייחודי, אך לא מנוצל. הבסיס התעשייתי הצפוף והמיוחד שלהם אינו רק שוק לשירותים דיגיטליים, אלא נכס אסטרטגי - "בית זיקוק נתונים" ו"מעבדת בעיות" בעלי ערך שלא יסולא בפז. הוא מספק את הבסיס האידיאלי לפיתוח פתרונות בינה מלאכותית קנייניים וספציפיים לתחום, שיכולים להתעלות על יישומים גנריים ולייצג סחורת יצוא דיגיטלית חדשה ובעלת שולי רווח גבוהים.

כדי לממש פוטנציאל זה, נדרשת אסטרטגיה אגרסיבית, מאוחדת וממומנת היטב. ההמלצות מתמקדות בשלושה תחומים מרכזיים:

- השלמת השוק הדיגיטלי האחיד: פירוק רדיקלי של המחסומים הלאומיים שנותרו כדי לאפשר לחברות דיגיטליות אירופאיות להתרחב בשוק ביתי של 440 מיליון צרכנים.

- מתקפת הון אנושי: "ברית מיומנויות דיגיטליות" רחבת היקף ומתואמת ברחבי האיחוד האירופי להכשרה מחדש, חינוך נוסף וגיוס של אנשי IT כדי להתגבר על המכשול הקריטי ביותר לצמיחה.

- קידום מערכות אקולוגיות תעשייתיות-דיגיטליות: שימוש ממוקד בכלי מדיניות כגון חוק השבבים של האיחוד האירופי למימון אינטגרציה עמוקה בין ענקיות תעשייתיות וסטארט-אפים בתחום הבינה המלאכותית, ובכך להאיץ את פיתוחם של "אלופי תעשייה-דיגיטליים".

בסופו של דבר, השאלה האם מפעל יכול לשרוד ללא הענן לא תקבע את הדומיננטיות הכלכלית העתידית, אלא איזו כלכלה תנהל בצורה היעילה ביותר את הסימביוזה בין ייצור פיזי לבינה דיגיטלית. עבור אירופה, ההזדמנות טמונה בהבנת כוחה התעשייתי לא כשריד מהעבר, אלא כעוגן וכמשטח הזנקה לעתיד הדיגיטלי.

קשור לזה:

המכונה הסימביוטית: פירוק התלות ההדדית בין ייצור פיזי לכלכלה הדיגיטלית

ההנחה שהכלכלה הדיגיטלית תלויה באופן מהותי בייצור מושרשת בהבנה מסורתית של יצירת ערך. בעוד שמודל זה לוכד חלק חשוב מהמציאות הכלכלית, הוא אינו מתאר את מערכות היחסים המורכבות והדו-כיווניות המגדירות את המאה ה-21. ניתוח מעמיק יותר מגלה לא תלות חד-צדדית, אלא מכונה סימביוטית שבה העולם הפיזי והדיגיטלי שלובים זה בזה באופן בלתי נפרד ומחזקים זה את זה.

חשיבה מחדש על יצירת ערך: מייצור בצד ההיצע לרשתות בצד הביקוש

כלכלה קלאסית, ובמיוחד כלכלת צד ההיצע, טוענת כי ייצור סחורות ושירותים הוא המנוע העיקרי לצמיחה כלכלית. במודל זה, מפעל יוצר ערך על ידי ייצור סחורות מוחשיות. היצע הסחורות הללו הוא הפעילות הכלכלית הבסיסית שמייצרת ביקוש ויוצרת עושר. פרדיגמה זו מתארת את יצירת הערך בעידן התעשייתי ומהווה את הבסיס הרעיוני לטענה שמפעל הוא ישות כלכלית בסיסית יותר ממרכז נתונים.

הכלכלה הדיגיטלית, לעומת זאת, פועלת על פי היגיון שונה ומשלים, המושפע מאוד מעקרונות צד הביקוש, ובפרט מאפקטים של רשת. בניגוד לשרשרת הערך הליניארית של מפעל, ערכה של פלטפורמה או שירות דיגיטלי עולה באופן אקספוננציאלי עם מספר המשתמשים בה. רשת חברתית עם מיליארד משתמשים אינה רק בעלת ערך כפול מרשת עם 500 מיליון; ערכה גדול פי כמה, ככל שמספר הקשרים והאינטראקציות הפוטנציאליות עולה באופן דרמטי. תופעה זו יוצרת מעגל מחזק את עצמו: יותר משתמשים מושכים יותר משתמשים, מה שהופך את הפלטפורמה ליקרה יותר עבור כולם ויוצר יתרונות תחרותיים חזקים ביותר (מה שנקרא "חפירים"). פלטפורמות דיגיטליות כמו אמזון, גוגל או אובר יוצרות ערך לא בעיקר באמצעות בעלות על אמצעי ייצור פיזיים, אלא באמצעות תזמור של רשתות והקלת עסקאות בין קבוצות משתמשים שונות. כאן, בסיס המשתמשים עצמו - צד הביקוש - הופך לנכס היקר ביותר.

ההשוואה בין שני המודלים הללו חושפת דיכוטומיה כוזבת. המודלים הכלכליים המצליחים ביותר של זמננו הם היברידיים באופיים. שירותים דיגיטליים מייצרים את יצירת הערך העצומה שלהם באמצעות אפקטים של רשת צד הביקוש, אך בסופו של דבר הם דורשים כלכלה בצד ההיצע כדי לשגשג. ניתן לעקוב אחר ההיגיון צעד אחר צעד:

- התזה הראשונית מניחה את התלות של טכנולוגיית המידע בתעשייה.

- עם זאת, ניתוח כלכלת הפלטפורמות מראה שפלטפורמות דיגיטליות יוצרות ערך באמצעות אפקטים של רשת, לכאורה באופן עצמאי מייצור פיזי, דבר שסותר את התזה.

- השאלה המכרעת, עם זאת, היא: מה מספקות הפלטפורמות הללו? פלטפורמות מסחר אלקטרוני כמו אמזון זקוקות לסחורות פיזיות כדי למכור. שירותי ענן כמו AWS או Microsoft Azure דורשים מעסקים - כולל, ובמיוחד, חברות ייצור - לדרוש את כוח המחשוב וקיבולת האחסון שלהם כדי לייעל את התהליכים שלהם. יישומי בינה מלאכותית זקוקים לנתונים ובעיות מהעולם האמיתי מהתעשייה כדי להתאמן עליהם ולייצר ערך רלוונטי כלכלי.

מכאן נובע שהקשר אינו חד-סטרי, אלא מעגל סימביוטי. הכלכלה הפיזית מספקת את ה"מה" - הסחורות, השירותים, הנתונים, הבעיות. הכלכלה הדיגיטלית מספקת "איך" יעיל ביותר - את השווקים, אלגוריתמי האופטימיזציה, תשתית התקשורת. ערך נוצר משני הצדדים: התעשייה הופכת יעילה וחדשנית יותר, בעוד שהכלכלה הדיגיטלית מספקת את הפלטפורמות למונטיזציה של רווחי יעילות וחדשנות אלה.

הדיגיטציה של התעשייה: קשר סימביוטי, לא טפילי

דיגיטציה אינה עוד שירות חיצוני שהתעשייה רק צורכת; היא הפכה לחלק בלתי נפרד מתהליך הייצור עצמו. תחת דגל "תעשייה 4.0", ייצור פיזי ובינה דיגיטלית מתמזגים למערכת סייבר-פיזית שמשנה באופן מהותי את האופן שבו נוצר ערך.

שילוב טכנולוגיות דיגיטליות כמו בינה מלאכותית, האינטרנט של הדברים (IoT) ורובוטיקה מניע יעילות, חוסן וקיימות בייצור. חברות משתמשות בתחזוקה ניבויית המונעת על ידי בינה מלאכותית כדי לחזות כשלים במכונות ולהפחית את זמן ההשבתה ב-15-30%, ובכך להאריך באופן פוטנציאלי את תוחלת החיים של הציוד ב-20%. שירותים דיגיטליים מאפשרים ליצרנים ליצור הצעות ערך חדשות לחלוטין, כגון פורטלי לקוחות רספונסיביים עם מידע על תמחור ומלאי בזמן אמת, או חוויות קנייה מותאמות אישית המשתרעות הרבה מעבר למוצר הפיזי.

מחקרים מדעיים תומכים בקשר סימביוטי זה. מחקר מסין חושף התפתחות מורכבת בצורת U, שבה הדיגיטציה משבשת בתחילה מבנים קיימים אך בסופו של דבר מקדמת באופן משמעותי את האיחוד השיתופי של מגזרי הייצור והשירותים. דבר זה מצביע על תהליך אינטגרציה עמוק, ולא על קשר פשוט של לקוח-ספק. מחקרים נוספים מאשרים כי הכלכלה הדיגיטלית היא גורם מפתח לפיתוח ייצור איכותי ומאיצה את המודרניזציה של מבנים תעשייתיים.

ממצאים אלה מובילים להערכה אסטרטגית מחודשת של תפקידו של בסיס תעשייתי חזק. הוא אינו רק צרכן של שירותי ענן גנריים מחברות היפר-סקייל אמריקאיות. במקום זאת, הוא מייצג מאגר נתונים ייחודי ובעל ערך ובעיות מורכבות שיכולות לשמש בסיס לפיתוח פתרונות דיגיטליים וקנייניים ייעודיים המונעים על ידי בינה מלאכותית. פתרונות אלה ניתנים להגנה ותחרותיים ברמה עולמית. ההיגיון מאחורי זה משכנע:

- הנחת היסוד הראשונית רואה בתעשייה רק "לקוח" שמרוויח מהענן.

- עם זאת, מחקרים מראים שכלים דיגיטליים יוצרים ערך בתוך הייצור.

- שירותי הבינה המלאכותית והדיגיטלית החשובים ביותר הם לרוב אלו שאומנו על נתונים ספציפיים ואיכותיים כדי לפתור בעיות מורכבות וספציפיות לתחום.

- תעשיות הרכב, ההנדסה המכנית והכימיה המובילות בעולם בגרמניה מייצרות כמויות עצומות של נתונים תפעוליים ייחודיים ומציבות אתגרי אופטימיזציה מורכבים.

כתוצאה מכך, בסיס תעשייתי זה אינו רק שוק, אלא נכס אסטרטגי - "בית זיקוק נתונים" ו"מעבדה לפתרון בעיות". הוא מציע את התנאים המושלמים לפיתוח והכשרה של בינה מלאכותית תעשייתית שיכולה להתעלות על פתרונות גנריים. זה יוצר רמה חדשה של מוצרים דיגיטליים בעלי רווחיות גבוהה הניתנים לייצוא, המושרשים היטב במומחיות פיזית. פרספקטיבה זו הופכת את נרטיב התלות: העתיד היקר ביותר של המגזר הדיגיטלי עשוי להיות תלוי באינטגרציה עמוקה עם המגזר התעשייתי, לא רק בשירותו.

הדרישות הפיזיות של העולם הדיגיטלי

הרעיון של כלכלה "וירטואלית" או "בלתי מוחשית" הוא פשט יתר מטעה. העולם הדיגיטלי מושרש במציאות פיזית עמוקה, עם ביקוש עצום וגובר ללא הרף לאנרגיה, מים, קרקע וחומרי גלם קריטיים. מרכזי נתונים, המהווים את עמוד השדרה של מחשוב ענן ובינה מלאכותית, הם מתקנים תעשייתיים בקנה מידה עצום.

מרכזי נתונים בקנה מידה גדול דורשים קיבולת חיבור חשמלית של 20 עד יותר מ-100 מגה-וואט (MW) - מספיק כדי להפעיל עיירה קטנה. מתקנים ספציפיים לבינה מלאכותית, המסתמכים על יחידות עיבוד גרפיות (GPU) עתירות אנרגיה, מגבירים את הביקוש הזה עוד יותר. כמויות אדירות של מים נדרשות כדי לקרר את חוות השרתים העצומות הללו; מרכז נתונים גדול אחד יכול לצרוך מיליוני ליטרים מדי יום. הבנייה והתפעול של מתקנים אלה דורשים תשתית חזקה וזמינה ביותר: רשתות חשמל בעלות ביצועים גבוהים, תחנות משנה ייעודיות, רשתות סיבים אופטיים מיותרות וחיבורי תחבורה טובים. יתר על כן, הכלכלה הדיגיטלית עצמה תלויה בשרשרת אספקה פיזית לחומרה שלה, החל משרתים ורכיבי רשת ועד לאבני בניין מיקרואלקטרוניות קריטיות. אבטחת שרשראות האספקה הללו קשורה באופן בלתי נפרד ליציבות הבסיס התעשייתי הביטחוני הלאומי (DIB) ולגישה למחצבים קריטיים.

הטענה שניתן לבנות מרכזי נתונים "בכל מקום", בעוד שמתקני ייצור קשורים לגורמי מיקום מורכבים, מתגלה כטעות בבחינה מדוקדקת יותר. למעשה, דרישות המיקום לתשתיות דיגיטליות ותעשייתיות מתקדמות מתכנסות. השוואה שלב אחר שלב של הקריטריונים למרכזי נתונים בקנה מידה גדול ולמפעלי מוליכים למחצה מודרניים (fabs) מבהירה זאת:

- ההשערה הראשונית מציעה גמישות בסיסית בבניית מרכזי נתונים.

- עם זאת, ניתוח בחירות מיקום מרכזי הנתונים מגלה דגש רב על זמינות של אנרגיה מסיבית, יציבה וירוקה יותר ויותר, גישה למים וקישוריות סיבים אופטיים כקריטריונים מכריעים.

- ניתוח בחירת האתרים עבור מפעלי מוליכים למחצה מגלה רשימת עדיפויות כמעט זהה: שפע אנרגיה ומים, כוח אדם מיומן ביותר ותשתית יציבה.

התכנסות זו משמעותה שאזורים נכנסים לתחרות ישירה על אותם משאבים בסיסיים נדירים - הן להרחבת היכולות הדיגיטליות והן להרחבת היכולות התעשייתיות המתקדמות שלהם. יכולתו של אזור לספק תשתית זו בקנה מידה גדול הופכת לצוואר הבקבוק העיקרי בשני נתיבי הפיתוח. דבר זה מערער את התפיסה שמרכזי נתונים גמישים יותר מטבעם בבחירת מיקומם ומדגיש את החשיבות של תשתית משולבת ומדיניות תעשייתית.

🎯🎯🎯 תיהנו מהמומחיות הנרחבת והחמש-כפולה של Xpert.Digital בחבילת שירותים מקיפה אחת | BD, מחקר ופיתוח, XR, יחסי ציבור ואופטימיזציית נראות דיגיטלית

תהנו מהמומחיות הנרחבת והחד-פעמית של Xpert.Digital בחבילת שירותים מקיפה | מחקר ופיתוח, XR, יחסי ציבור ואופטימיזציה של נראות דיגיטלית - תמונה: Xpert.Digital

ל-Xpert.Digital ידע מעמיק במגוון תעשיות. זה מאפשר לנו לפתח אסטרטגיות מותאמות אישית, המותאמות בדיוק לדרישות ולאתגרים של פלח השוק הספציפי שלכם. על ידי ניתוח מתמיד של מגמות שוק וניטור התפתחויות בתעשייה, אנו יכולים לפעול באופן פרואקטיבי ולהציע פתרונות חדשניים. השילוב של ניסיון ומומחיות מייצר ערך מוסף ומספק ללקוחותינו יתרון תחרותי מכריע.

מידע נוסף כאן:

דיגיטציה פוגשת את התעשייה: מה מבדיל בין המודלים הגרמניים לקליפורניים

שני ענקים, שני מודלים: ניתוח כלכלי השוואתי של גרמניה וקליפורניה

ההשוואה בין המודלים הכלכליים של גרמניה וקליפורניה מהווה את הליבה האמפירית של התזה הראשונית. ניתוח מפורט, מבוסס נתונים, מאשר את ההבדלים המבניים, אך גם חושף ניואנסים מכריעים המאתגרים את הנרטיב הרווח של "תעשייה מול IT" ומובילים להערכה אסטרטגית מובחנת יותר.

סקירה מקרו-כלכלית: המצב ההתחלתי

במבט ראשון, נראה כי הנתונים המקרו-כלכליים תומכים בתזה של שני מבנים כלכליים שונים באופן מהותי. גרמניה, הכלכלה הגדולה ביותר באירופה, וקליפורניה, הכלכלה התת-לאומית הגדולה בעולם, הן בגודל דומה, אך מציגות פרופילי צמיחה ומוקדים מגזריים שונים.

גֶרמָנִיָה

התוצר המקומי הגולמי הנומינלי (תמ"ג) הסתכם בכ-4.12 טריליון אירו בשנת 2023. הכלכלה הגרמנית חוותה תקופה של קיפאון בשנים 2023 ו-2024, עם ירידות מותאמות מחירים של -0.3% ו--0.2% בהתאמה. התפתחות זו משקפת את האתגרים העומדים בפני מדינה מתועשת, המוכוונת מאוד לייצוא ועתירת אנרגיה, בסביבה גלובלית לא ודאית.

קליפורניה

התוצר המקומי הגולמי (GDP) של קליפורניה הגיע לכ-3.9 טריליון דולר בשנת 2023 וצפוי להגיע ל-4.1 טריליון דולר בשנת 2024. מצב זה היה מציב את קליפורניה, אילו הייתה מדינה עצמאית, ככלכלה הרביעית או החמישית בגודלה בעולם. כלכלת "מדינת הזהב" מונעת במידה רבה על ידי הדינמיות של מגזר הטכנולוגיה שלה.

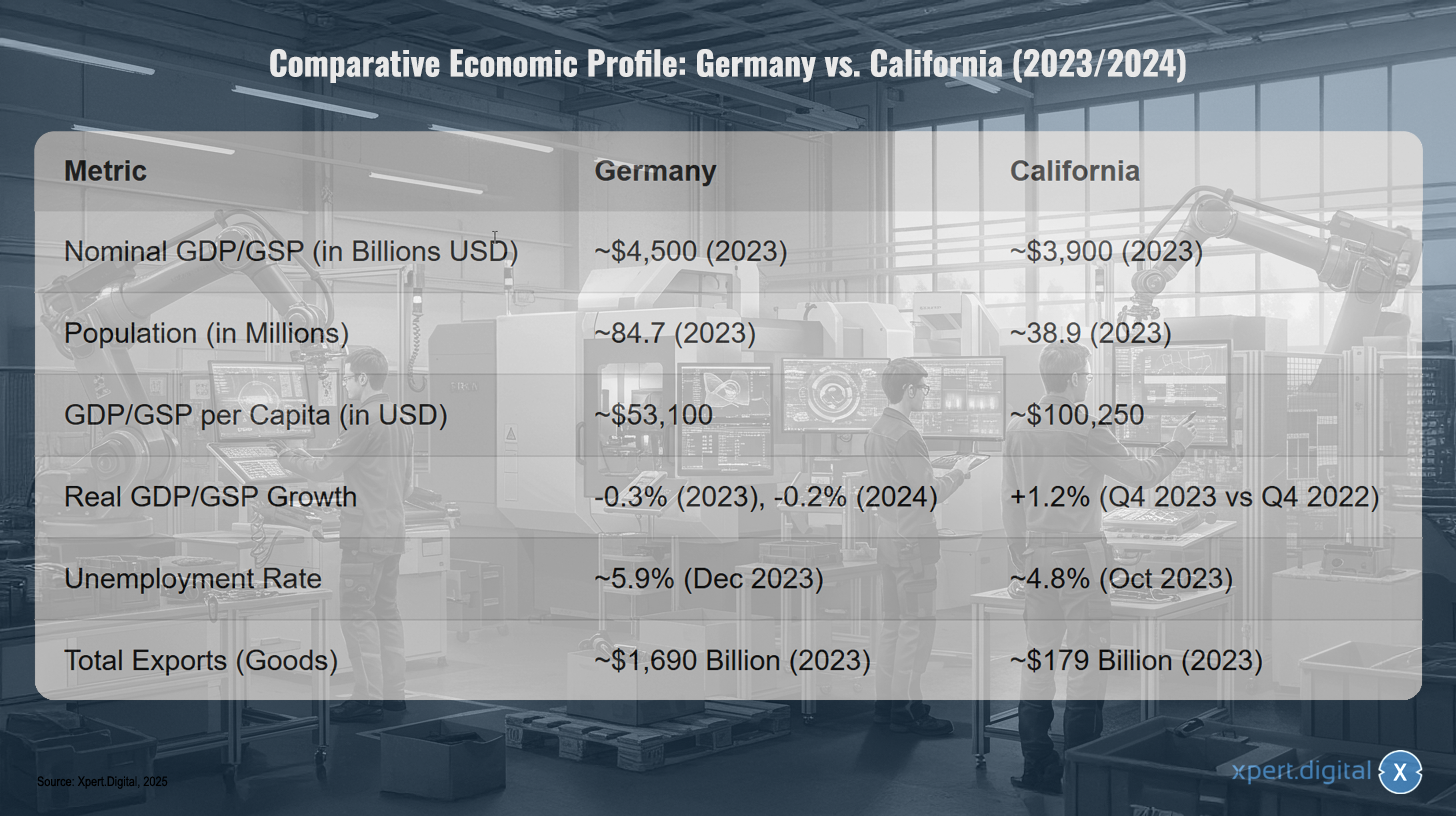

פרופיל כלכלי השוואתי: גרמניה לעומת קליפורניה (2023/2024)

פרופיל כלכלי השוואתי: גרמניה לעומת קליפורניה (2023/2024) – תמונה: Xpert.Digital

הערה: המרת המטבעות מבוססת על שערי חליפין ממוצעים לתקופה הרלוונטית. הנתונים משמשים להמחשת סדר הגודל.

הפרופיל הכלכלי ההשוואתי של גרמניה וקליפורניה לשנים 2023/2024 מראה כי התוצר המקומי הגולמי הנומינלי (תמ"ג) של גרמניה עומד על כ-4.5 טריליון דולר, בעוד שלקליפורניה עומד על כ-3.9 טריליון דולר. אוכלוסיית גרמניה מונה כ-84.7 מיליון תושבים, בהשוואה ל-38.9 מיליון בקליפורניה. התמ"ג לנפש בגרמניה, העומד על כ-53,100 דולר, נמוך משמעותית מזה של קליפורניה, שם הוא עומד על כ-100,250 דולר. צמיחת התמ"ג הריאלית בגרמניה שלילית, ועומדת על -0.3% בשנת 2023 וצפוי על -0.2% לשנת 2024, בעוד שקליפורניה רשמה צמיחה של 1.2% ברבעון הרביעי של 2023 בהשוואה לרבעון הרביעי של 2022. שיעור האבטלה בגרמניה עמד על כ-5.9% בדצמבר 2023, בעוד שבקליפורניה הוא עמד על כ-4.8% באוקטובר 2023. מבחינת סך יצוא הסחורות, גרמניה הגיעה לשווי של כ-1.69 טריליון דולר, גבוה משמעותית מ-179 מיליארד דולר של קליפורניה בשנת 2023.

מעצמת התעשייה של גרמניה: יסודות הערך

חוזקו של מגזר הייצור של גרמניה הוא ללא עוררין והוא מהווה את עמוד השדרה של הכלכלה הלאומית. הטענה שהוא מהווה כמעט 20% מהתמ"ג מאושרת במידה רבה על ידי הנתונים ומדגישה את העומק התעשייתי יוצא הדופן של המדינה בסטנדרטים עולמיים.

ניתוח מדויק של נתוני הלשכה הסטטיסטית הפדרלית לשנת 2023 מניב תמ"ג נומינלי של 4,121.15 מיליארד אירו. הערך המוסף הגולמי הנומינלי (GVA) של מגזר הייצור הסתכם ב-749.36 מיליארד אירו באותה שנה. תוצאה זו היא שנתח ה-GVA של מגזר הייצור בתמ"ג הכולל עומד על 18.2%. נתון זה קרוב מאוד למספר שצוין בחקירה והוא גבוה באופן יוצא דופן בהשוואה למדינות מתועשות אחרות כמו צרפת (כ-10.6%) או ארה"ב (כ-17.5%). מקורות אחרים מצביעים על נתח ה"תעשייה" של עד 24.2%, אשר, עם זאת, כולל בדרך כלל גם מגזרים כמו אספקת אנרגיה ובנייה.

הדומיננטיות של המגזר ניכרת גם במספרים מוחלטים: חברות ייצור ייצרו הכנסות של כ-2.9 טריליון אירו בשנת 2024. המבנה שלו נשלט על ידי ארבע תעשיות מפתח: מגזרי הרכב, הנדסת המכונות, הכימיה והנדסת החשמל. תאגידים הפועלים ברחבי העולם כמו פולקסווגן, BASF וסימנס הם ספינות הדגל של חוזק תעשייתי זה. במקביל, המגזר, ובמיוחד הנדסת המכונות, מורכב במידה רבה מעסקים קטנים ובינוניים (SMEs), מה שמבטיח בסיס תעשייתי רחב ועמיד. עם זאת, ההתפתחויות הכלכליות האחרונות חושפות גם את הפגיעות של מודל זה: הערך המוסף הגולמי המתואם למחירים במגזר הייצור ירד מעט ב-0.4% בשנת 2023, ובאופן משמעותי יותר ב-3.0% בשנת 2024, דבר המצביע על ביקוש עולמי חלש, מחירי אנרגיה גבוהים ואתגרים מבניים.

קשור לזה:

ענקית הטכנולוגיה הקליפורנית: פירוק הכלכלה הדיגיטלית

כלכלת קליפורניה נשלטת ללא ספק על ידי מגזר הטכנולוגיה. הנתונים של 17-19% מהתמ"ג שצוינו בחקירה נתמכים על ידי מספר מקורות. ניתוח של לשכת המסחר של קליפורניה מעריך את תרומתו הישירה של מגזר הטכנולוגיה ב-623.4 מיליארד דולר, או 19% מהתמ"ג, בשנת 2022; כולל אפקטים מכפילים, נתון זה עולה לכמעט טריליון דולר, או 30% מהתפוקה הכלכלית של המדינה. מקורות אחרים מציינים השפעה כלכלית ישירה של 542.5 מיליארד דולר, השווה ערך ל-16.7% מהכלכלה. כוח פיננסי עצום זה בא לידי ביטוי גם בשווי השוק של חברות הטכנולוגיה הגדולות ביותר בעמק הסיליקון, שהגיע לשיא של 14.3 טריליון דולר בפברואר 2024.

במקביל, חלקו של מגזר הייצור בכלכלת קליפורניה מוערך ב-11%, דבר שנראה כמאשר את התזה של כלכלה פחות מתועשת בהשוואה לגרמניה. עם זאת, השוואה פשוטה זו מטעה מבחינה אסטרטגית, שכן היא מתעלמת ממרכיב מכריע בכלכלת קליפורניה. ניתוח הרכב "מגזר הטכנולוגיה" הקליפורני מוביל להערכה מחדש מהותית:

התפיסה הרווחת קובעת הפרדה ברורה בין גרמניה (תעשייה) לקליפורניה (IT/תוכנה).

דו"ח מפורט של לשכת המסחר של קליפורניה, לעומת זאת, מחלק את "מגזר הטכנולוגיה" לשמונה תת-מגזרים. אלה כוללים, כצפוי, תוכנה, IT ובידור, אך גם "ייצור היי-טק" (מוליכים למחצה, חומרת מחשב ותקשורת, מכשירים ביו-רפואיים) ו"אווירונאוטיקה וחלל".

בתוך מגזר טכנולוגי רחב זה, ייצור היי-טק הוא תת-המגזר הגדול ביותר מבחינת תעסוקה, עם 426,500 משרות. תעשיות ייצור הסחורות בתוך מגזר הטכנולוגיה לבדן תורמות 201.4 מיליארד דולר למגזר הכללי של קליפורניה.

עובדות אלו מחייבות תיקון של ההשוואה המקורית. חלק משמעותי מהדומיננטיות הטכנולוגית של קליפורניה נובע מבסיס התעשייה המתקדם שלה. המדינה אינה דה-תעשייתית; יש לה סוג אחר של תעשייה. לכן, ההשוואה הרלוונטית אינה "תעשייה מול טכנולוגיית מידע", אלא "תעשייה כבדה גרמנית מסורתית מול תעשיית היי-טק קליפורנית מתקדמת". ניואנס זה חיוני להערכה אסטרטגית של הכדאיות העתידית של שני המודלים.

השוואה ישירה של מגזר ה-IT

השוואה ישירה של מגזרי ה-IT והתקשורת (ICT) הטהורים מאשרת את מעמדה המוביל של קליפורניה ומדגישה את היקף האתגר בפני גרמניה והאיחוד האירופי לצמצם פער זה.

גֶרמָנִיָה

חלקו של מגזר ה-ICT בתמ"ג מוערך בכ-4.5% עד 4.8%. שוק ה-ICT הכולל בגרמניה צפוי להגיע להיקף של 235.8 מיליארד אירו עד 2025. עובדה זו מדגישה את תפקידו הגדל, אך עדיין קטן יחסית, של מגזר ה-IT בהשוואה לכלכלה הכוללת.

קליפורניה

כפי שהוסבר קודם לכן, מגזר הטכנולוגיה הרחב הוא הדומיננטי, ומהווה 17-19%. אפילו כאשר מתמקדים בהגדרה מצומצמת יותר, כגון מגזר "המידע", הכולל בעיקר תוכנה, הוצאה לאור ועיבוד נתונים, מגזר זה לבדו תורם 14% למגזר הכלכלה הכלכלית של קליפורניה. יחסית לגדלים הכלכליים בהתאמה, מגזר ה-IT המרכזי בקליפורניה משמעותי פי שלושה מאשר בגרמניה.

נתונים אלה ממחישים כי "תהליך ההדבקה המהיר" של גרמניה בתחום ה-IT, כפי שנקבע בתזה הראשונית, ידרוש מאמץ אדיר כדי להתגבר על הפער הקיים מבחינת גודל, עוצמת חדשנות ושווי שוק.

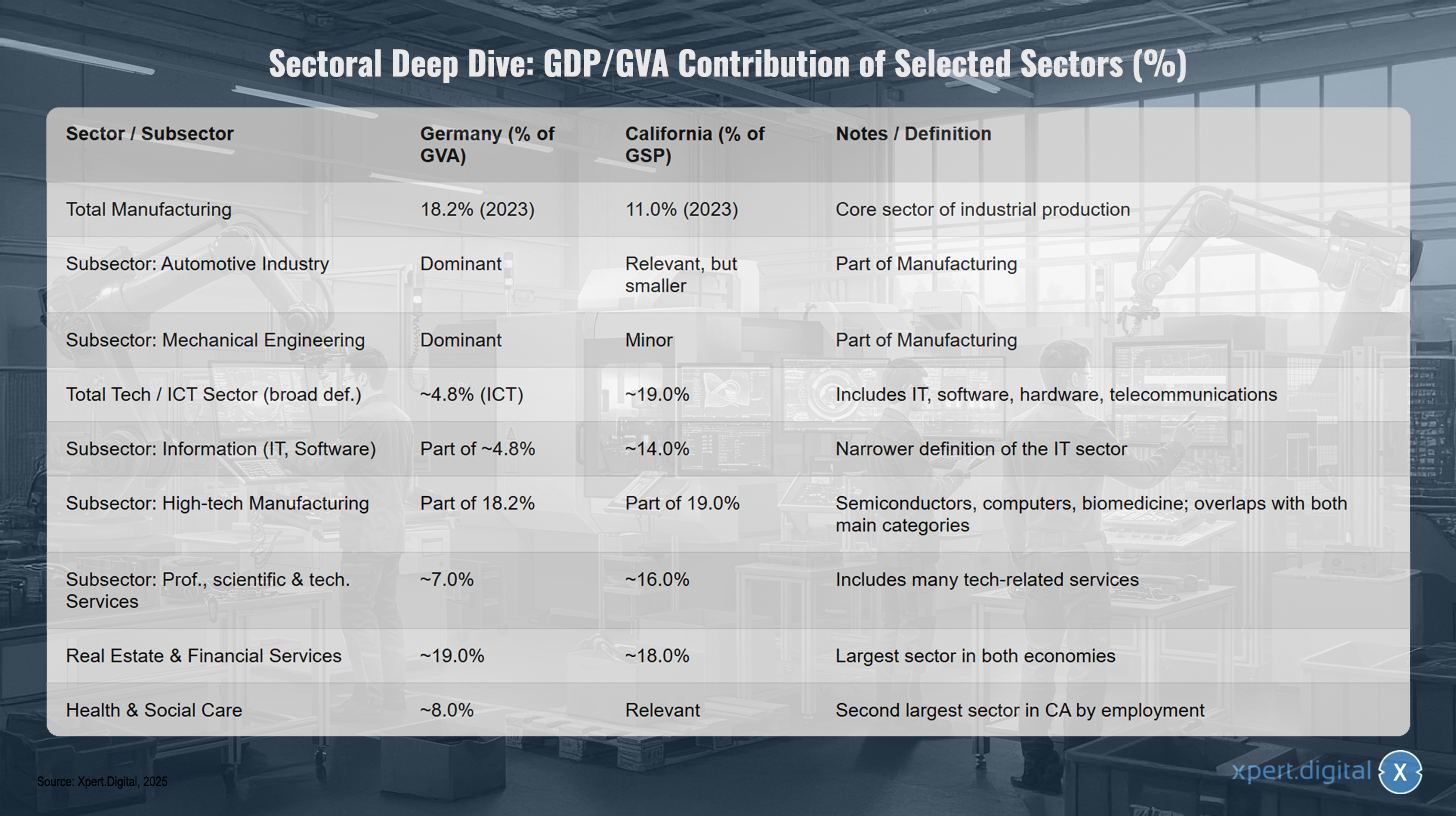

ניתוח מעמיק לפי מגזרים: תרומת התמ"ג/הכנסה כוללת של מגזרים נבחרים (%)

ניתוח מעמיק לפי מגזרים: תרומת התמ"ג/הערך הכללי של מגזרים נבחרים (%) – תמונה: Xpert.Digital

הניתוח המגזרי מראה את תרומתם של מגזרים נבחרים לתוצר המקומי הגולמי (GDP) ולערך המוסף הגולמי (GVA) בגרמניה ובקליפורניה. מגזר הייצור מהווה 18.2% (2023) בגרמניה ו-11.0% (2023) בקליפורניה, ובכך מייצג מגזר ליבה של הייצור התעשייתי. בתוך מגזר זה, תעשיית הרכב דומיננטית בגרמניה, בעוד שהיא רלוונטית אך קטנה יותר בקליפורניה. הנדסת מכונות דומיננטית גם בגרמניה אך פחות משמעותית בקליפורניה. כלל מגזר הטכנולוגיה וה-ICT מהווה כ-4.8% (ICT) בגרמניה וכ-19.0% בקליפורניה, וכולל IT, תוכנה, חומרה ותקשורת. מגזר המידע, הכולל IT ותוכנה, מהווה כ-14.0% בקליפורניה והוא חלק מכ-4.8% בגרמניה. ייצור היי-טק, הכולל מוליכים למחצה, מחשבים וביו-רפואה, הוא חלק ממגזר הייצור בשני האזורים. שירותים מקצועיים, מדעיים וטכניים תורמים כ-7.0% לכלכלה בגרמניה וכ-16.0% בקליפורניה, וכוללים שירותים רבים הקשורים לטכנולוגיה. שירותי נדל"ן ופיננסים הם המגזר הגדול ביותר בשתי הכלכלות, המהווים כ-19.0% בגרמניה וכ-18.0% בקליפורניה. שירותי בריאות ורווחה מייצגים כ-8.0% מהכלכלה בגרמניה והם מגזר משמעותי, השני בגודלו מבחינת תעסוקה בקליפורניה.

יסודות וביצורים: הערך האסטרטגי של בסיס תעשייתי בעידן הדיגיטלי

ניתוח שני המודלים הכלכליים חורג מהשוואות כמותיות גרידא ודורש הערכה של חוסנם האסטרטגי. יש לבחון באופן ביקורתי את ההנחות בנוגע לחוסן, גמישות בפיתוח תשתיות וחוזק המערכות האקולוגיות המתאימות. עובדה זו מגלה כי חוזקות תעשייתיות מסורתיות יכולות להציע יתרונות אסטרטגיים חדשים, לעתים קרובות בלתי צפויים, בעידן הדיגיטלי.

מהירות מול חומר: דילמת התשתית

הטענה שניתן להראות כי מרכזי נתונים יכולים להיבנות מהר יותר ממתקני ייצור נכונה לכאורה, אך היא מתעלמת מהאתגר האסטרטגי האמיתי. הבנייה הפיזית של המבנים אינה עוד הנתיב הקריטי בפיתוח תשתיות היפר-סקייל. במקום זאת, התהליכים הארוכים לאבטחת התשתיות הדרושות - אנרגיה ומים - הם שמכתיבים את לוח הזמנים והופכים לצוואר הבקבוק העיקרי לצמיחת הכלכלה הדיגיטלית.

ניתן להאיץ משמעותית את תהליך הבנייה הטהור באמצעות גישות מודולריות וטרומיות. מרכז נתונים מודולרי יכול להיות פעיל תוך 3-6 חודשים בלבד, בעוד שבנייה מסורתית באתר אורכת 12-24 חודשים. ממצא זה תומך בתחילה בהנחה של גמישות רבה יותר. עם זאת, כל מסגרת הזמן של הפרויקט, מבחירת האתר ועד להפעלת מרכז נתונים גדול, נמשכת בדרך כלל 3 עד 6 שנים. גורמי הזמן הקריטיים הם תהליכי ההיתרים והחיבור לתשתית השירות, שכל אחד מהם יכול להימשך 6 עד 18 חודשים או יותר. מרכז נתונים בקנה מידה גדול דורש אספקת חשמל עצומה ואמינה ביותר של מעל 100 מגה-וואט, לרוב תחנת משנה משלו, גישה לצינורות מים בעלי קיבולת גבוהה לקירור וחיבורי סיבים אופטיים יתירים. אספקת תשתית זו היא משימה מורכבת וגוזלת זמן, המשתרעת הרבה מעבר לבנייה עצמה.

כפי שכבר הוסבר בסעיף 2.3, דרישות אלו מתכנסות עם אלו של מפעלים תעשייתיים מודרניים. מפעל מתקדם לייצור מוליכים למחצה דורש אנרגיה יציבה ומים מטוהרים במיוחד, במידה רבה. דבר זה מוביל להערכה מחודשת של יתרונות המיקום. אזורי התעשייה הוותיקים של גרמניה יכולים לייצג יתרון משמעותי של "שטח חום". ההיגיון הוא כדלקמן:

התיאוריה מניחה שבניית מרכז נתונים היא משימה מבודדת.

הניתוח מראה כי המגבלה העיקרית היא תשתית האספקה.

לגרמניה היסטוריה של עשרות שנים של פיתוח ותחזוקה של אזורי תעשייה כבדה עם תשתית אנרגיה ומים מסיבית. אתרים אלה כבר מיועדים לשימוש תעשייתי ויש להם חיבורי רשת בעלי ביצועים גבוהים. זהו נכס שלעתים קרובות מתעלמים ממנו אך בעל ערך אסטרטגי.

קליפורניה, לעומת זאת, מיישמת חוקי הגנת אקלים מרחיקי לכת (למשל, SB 253, SB 261) המחייבים חברות להגיש דוחות פליטות מקיפים וליישם הפחתות. מרכזי נתונים הם צרכני אנרגיה עצומים, עם עצימות פחמן גבוהה בממוצע ב-50% מהממוצע הארצי עבור כל הפעילויות הכלכליות.

זה יוצר אסימטריה אסטרטגית: התשתית התעשייתית הקיימת בגרמניה עלולה להאיץ את בניית מרכזי הנתונים על ידי הקלה על צוואר הבקבוק הגדול ביותר - אספקת החשמל. במקביל, הסביבה הרגולטורית של קליפורניה, יחד עם אילוצי רשת החשמל, עלולה להפוך למכשול משמעותי להתרחבות מרכזי נתונים עתירי אנרגיה של בינה מלאכותית. זה מהווה סיכון ל"נכסים תקועים" אם הפחתת פחמן מרשת החשמל לא תוכל לעמוד בקצב הדרישות הגוברות לאנרגיה של תעשיית הבינה המלאכותית, ומציג הזדמנות אסטרטגית לאזורים עם תשתית אנרגיה חזקה וזמינה יותר.

תלות במערכות אקולוגיות: הון, כישרון ורגולציה

הצלחה הן במגזר הדיגיטלי והן במגזר התעשייתי תלויה במערכת אקולוגית מורכבת של הון, כישרונות ומסגרת רגולטורית תומכת. כאן מתגלים ההבדלים המשמעותיים ביותר והאתגרים הגדולים ביותר למאמצי גרמניה להדביק את הפער.

הון סיכון

קליפורניה, ובפרט אזור המפרץ, היא המרכז העולמי הבלתי מעורער להון סיכון (VC). כ-35% מכלל הון הסיכון האמריקאי מרוכז שם. קרנות הון סיכון אמריקאיות נוטות להיות פעילות ומתמחות יותר מעמיתיהן האירופיות, המפוצלות יותר מבחינה גיאוגרפית. מאגר הון עצום זה הוא גורם מכריע ביכולת להרחיב במהירות חדשנות טכנולוגית וליצור מובילי שוק עולמיים. לגרמניה ולאירופה יש חיסרון מבני משמעותי בהקשר זה.

הון אנושי (עקב אכילס של גרמניה)

בעוד שמערכת ההכשרה המקצועית הכפולה של גרמניה מספקת בסיס מצוין למומחים מוסמכים במגזר התעשייתי, המדינה סובלת ממחסור דרמטי ומחמיר באנשי מקצוע בתחום ה-IT. תחזיות של איגוד התעשייה ביטקום מצביעות על פער של למעלה מ-150,000 משרות IT פנויות עד שנת 2024. תחזיות לטווח ארוך מדאיגות אף יותר: עד שנת 2040, פער זה עשוי לגדול ל-663,000 מומחי IT. חוסר זה בהון אנושי הוא כנראה צוואר הבקבוק הקריטי ביותר ומערער באופן מהותי את התפיסה שגרמניה יכולה "במהירות" להדביק את הפער במגזר ה-IT. ללא מאמץ מאסיבי ומוצלח בחינוך, הסבה מקצועית והגירה, חסר הבסיס החיוני למערכת אקולוגית דיגיטלית משגשגת.

סביבה רגולטורית

כאן, התמונה הפוכה חלקית. חברות בקליפורניה מתמודדות עם עלויות תפעול גבוהות, שכר עולה וסביבה רגולטורית מורכבת הנתפסת לעתים קרובות כמעיקה. בפרט, תקנות אקלים מחמירות ועלויות אנרגיה גבוהות הופכות את המיקום לפחות תחרותי עבור חברות ייצור בהשוואה למדינות אחרות בארה"ב. בעוד שגרמניה והאיחוד האירופי מציעים גם סביבה מוסדרת מאוד, היציבות הפוליטית וכלכלת השוק החברתית המשולבת שלהם יכולות גם לספק יתרונות להשקעות ארוכות טווח עתירות הון.

לסיכום, לקליפורניה יש מערכת אקולוגית שאין שני לה להרחבה מהירה של חדשנות בתוכנה ובפלטפורמות, המבוססת על הון ומאגר כישרונות עמוק. לגרמניה מערכת אקולוגית תעשייתית חזקה, אך היעדר הון אנושי דיגיטלי מהווה איום קיומי על שאיפותיה הדיגיטליות.

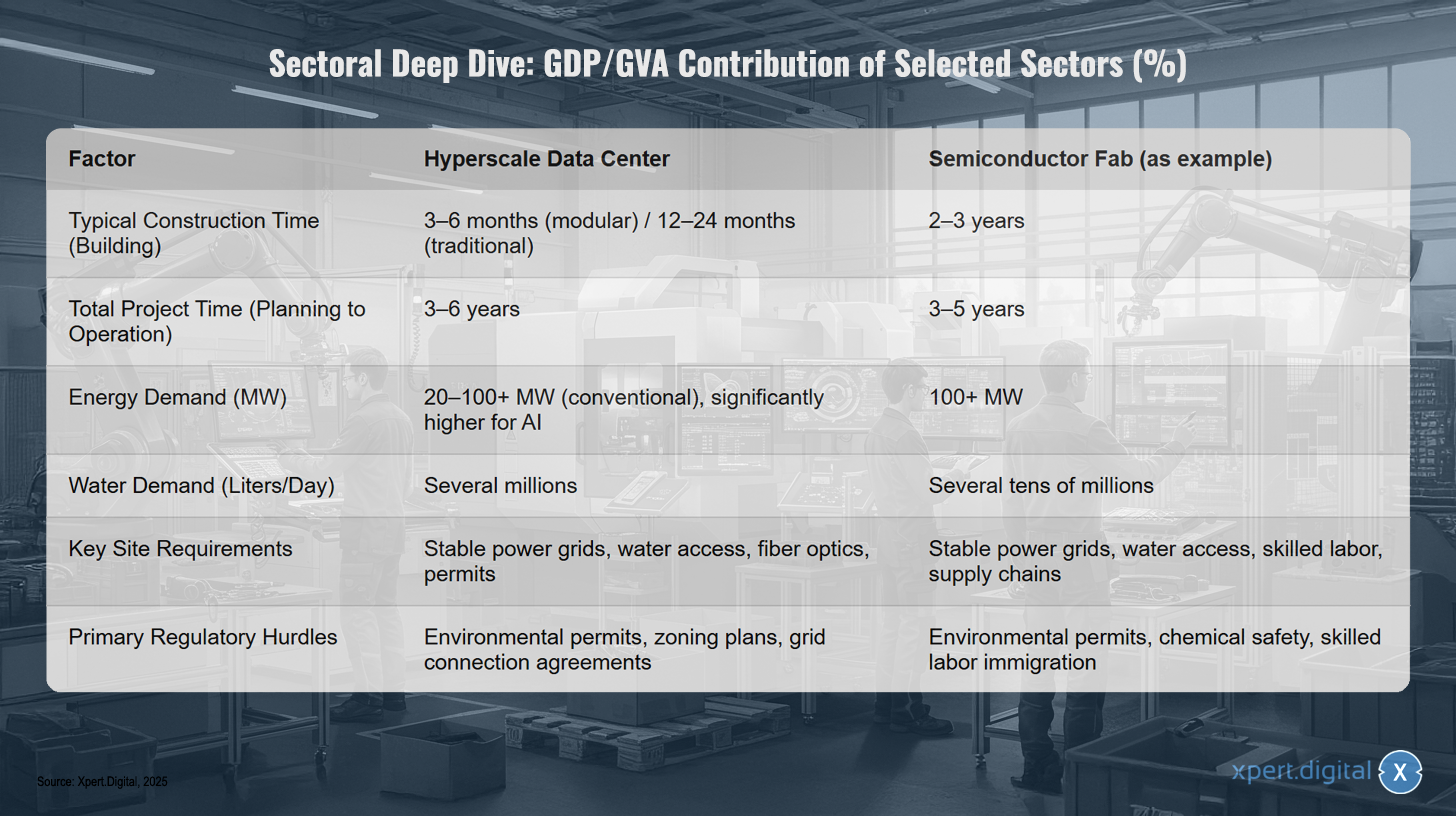

השוואה בין פיתוח תשתיות: מרכזי נתונים לעומת ייצור מתקדם

השוואה בין פיתוח תשתיות: מרכזי נתונים לעומת ייצור מתקדם – תמונה: Xpert.Digital

השוואה של פיתוח תשתיות מגלה הבדלים משמעותיים בין מרכזי נתונים בקנה מידה גדול למפעלי ייצור מוליכים למחצה מתקדמים. זמן הבנייה של מרכז נתונים בקנה מידה גדול המשתמש בבנייה מודולרית נע בדרך כלל בין שלושה לשישה חודשים, בעוד שמבנים מסורתיים יכולים להימשך עד 12 עד 24 חודשים. זמן הפרויקט הכולל משלב התכנון ועד לשלב ההפעלה הוא כשלוש עד שש שנים. לעומת זאת, בניית מפעל לייצור מוליכים למחצה אורכת בדרך כלל שנתיים עד שלוש שנים, כאשר זמן הפרויקט הכולל הוא שלוש עד חמש שנים. מבחינת צריכת אנרגיה, מרכזי נתונים קונבנציונליים דורשים 20 עד יותר מ-100 מגה-וואט; עבור יישומי בינה מלאכותית, הצריכה גבוהה משמעותית, בעוד שמפעלי ייצור מוליכים למחצה דורשים בדרך כלל יותר מ-100 מגה-וואט. צריכת המים עבור מרכזי נתונים היא כמה מיליוני ליטרים ביום, בהשוואה לעשרות מיליוני ליטרים מדי יום עבור מפעלי ייצור מוליכים למחצה. דרישות האתר המרכזיות עבור מרכזי נתונים כוללות רשתות חשמל יציבות, גישה למים, חיבורי סיבים אופטיים ואישורים רגולטוריים. עבור מפעלי ייצור מוליכים למחצה, בנוסף לאספקת חשמל ומים יציבה, כוח אדם מוסמך ושרשראות אספקה שלמות הן קריטיות. האתגרים הרגולטוריים העיקריים עבור מרכזי נתונים כוללים היתרים סביבתיים, תוכניות יעוד וחוזי חיבור לרשת, בעוד שמפעלי מוליכים למחצה חייבים לשקול גם בטיחות כימית והגירת עובדים מיומנים.

🔄📈 תמיכה בפלטפורמות מסחר B2B – תכנון אסטרטגי ותמיכה לייצוא ולכלכלה העולמית עם Xpert.Digital 💡

פלטפורמות מסחר B2B - תכנון אסטרטגי ותמיכה עם Xpert.Digital - תמונה: Xpert.Digital

פלטפורמות מסחר בין עסקים (B2B) הפכו למרכיב קריטי בדינמיקת הסחר העולמי, ולכן לכוח מניע לייצוא ולפיתוח כלכלי עולמי. פלטפורמות אלו מציעות יתרונות משמעותיים לחברות מכל הגדלים, ובמיוחד לעסקים קטנים ובינוניים - אשר נחשבים לעתים קרובות לעמוד השדרה של הכלכלה הגרמנית. בעולם שבו טכנולוגיות דיגיטליות בולטות יותר ויותר, היכולת להסתגל ולהשתלב היא קריטית להצלחה בתחרות הגלובלית.

מידע נוסף כאן:

אירופה בנתיב המהיר: אסטרטגיות לריבונות דיגיטלית ותעשייתית

הדרך קדימה: תוכנית אב אסטרטגית לריבונות הדיגיטלית והתעשייתית של אירופה

הניתוח ההשוואתי מדגיש את הצורך באסטרטגיה קוהרנטית ושאפתנית עבור גרמניה והאיחוד האירופי. עצם קיומו של בסיס תעשייתי חזק אינו ערובה לשגשוג עתידי. יש למנף אותו באופן פעיל כדי לעצב את הטרנספורמציה הדיגיטלית ולהשיג מעמד ריבוני בתחרות העולמית. הדבר דורש צעדי מדיניות ממוקדים המטפלים בחולשות שזוהו ומנצלים את נקודות החוזק הייחודיות של אירופה.

קשור לזה:

השאיפה הדיגיטלית של האיחוד האירופי: מציאות מקוטעת

עם הכרזת "העשור הדיגיטלי", גיבש האיחוד האירופי שאיפה אסטרטגית ברורה. המטרות כוללות חיזוק מיומנויות דיגיטליות, בניית תשתית דיגיטלית מאובטחת ובת קיימא, טרנספורמציה דיגיטלית של עסקים ודיגיטציה של שירותים ציבוריים. דו"ח ההתקדמות השנתי, "מצב העשור הדיגיטלי", משמש ככלי ניטור. עם זאת, דו"ח 2025 תואר כ"קריאת השכמה" עקב התקדמות לא מספקת ופערים משמעותיים בין המדינות החברות.

מניע מרכזי מאחורי מאמצים אלה הוא החתירה ל"ריבונות דיגיטלית". משמעות הדבר היא יכולתה של אירופה לפעול במרחב הדיגיטלי על פי כלליה וערכיה, מבלי להיות תלויה בגורמים חיצוניים. תלות זו היא מציאות כיום: האיחוד האירופי תלוי במידה רבה בספקים אמריקאים וסינים עבור טכנולוגיות אסטרטגיות כגון בינה מלאכותית, תשתיות ענן ומוליכים למחצה. תלות זו נתפסת יותר ויותר כסיכון לאוטונומיה האסטרטגית של אירופה, במיוחד ככל שתשתיות ושירותים דיגיטליים הופכים קריטיים יותר ויותר לתפקוד הכלכלה והחברה.

המכשול הגדול ביותר לריבונות דיגיטלית ולתחרותיות הוא הפיצול המתמשך של השוק היחיד. למרות שהשוק היחיד של האיחוד האירופי, עם למעלה מ-440 מיליון צרכנים, מציע תיאורטית פוטנציאל עצום, הבדלים לאומיים ברגולציה, בתקנים ובנהלים אדמיניסטרטיביים מונעים מחברות דיגיטליות להתפתח במהירות ובחלקות כמו מקבילותיהן בארה"ב או בסין. עלות הטרנספורמציה הדיגיטלית הלא שלמה הזו באירופה הוערכה ב-315 מיליארד אירו לשנת 2021, עם פוטנציאל לעלות ל-1.3 טריליון אירו עד 2033. לכן, השלמת השוק הדיגיטלי היחיד אינה ציווי טכני, אלא הכרח אסטרטגי מהמעלה הראשונה.

פוליטיקה בפעולה: הערכת כלי האיחוד האירופי (חוק השבבים, חוק הבינה המלאכותית)

בתגובה לאתגרים אלה, פיתח האיחוד האירופי בשנים האחרונות מערך מרשים של כלי רגולציה והשקעה. שתיים מהדוגמאות הבולטות ביותר הן חוק השבבים של האיחוד האירופי וחוק הבינה המלאכותית של האיחוד האירופי.

חוק השבבים של האיחוד האירופי

חוק זה הוא תגובה ישירה למחסור במוליכים למחצה ולתלות האסטרטגית של המגזר. המטרה שאפתנית: להכפיל את נתח השוק של האיחוד האירופי בשוק המוליכים למחצה העולמי ל-20% עד 2030. כדי להשיג זאת, יש לגייס למעלה מ-43 מיליארד אירו בהשקעות ציבוריות ופרטיות לקידום מחקר, תכנון, ומעל הכל, מתקני ייצור חדשים ("fabs") באירופה. עם זאת, מבקרים מציינים כי אפילו סכום זה צנוע בהשוואה לתוכניות השקעה בארה"ב ובאסיה, וכי יעד ה-20% נחשב בלתי סביר ביותר. אף על פי כן, החוק כבר עורר גל של הכרזות השקעה והציב את חשיבותו האסטרטגית של המגזר על סדר היום הפוליטי.

חוק הבינה המלאכותית של האיחוד האירופי

בעזרת חוק זה, יצר האיחוד האירופי את הרגולציה המקיפה הראשונה בעולם לבינה מלאכותית. הגישה מבוססת סיכונים ומטרתה לקדם בינה מלאכותית אמינה, בטוחה ובמרכזת אדם. בעוד שהאיחוד האירופי קובע סטנדרט עולמי ("אפקט בריסל"), חלק מבעלי העניין בתעשייה מודאגים מכך שהרגולציה עלולה להאט את החדשנות ולפגוע בתחרותיות האירופית במרוץ הבינה המלאכותית העולמי. האתגר טמון בפיוס בין ההגנה על זכויות יסוד לבין הצורך בזריזות וחדשנות.

אסטרטגיית הבינה המלאכותית של גרמניה

ברמה הלאומית, גרמניה משלימה את יוזמות האיחוד האירופי עם אסטרטגיית בינה מלאכותית משלה, שתקציבה 5 מיליארד אירו עד 2025 ומתמקדת בחיזוק המחקר, העברת טכנולוגיה לתעשייה ופיתוח כישרונות. עם זאת, דוחות אחרונים של ה-OECD ומוסדות אחרים חושפים פער בין שאיפה למציאות. גרמניה מפגרת מאחור באימוץ בינה מלאכותית במדינות השותפות האירופיות שלה, חסרה מודל מוביל משלה בתחום הבינה המלאכותית, והיא נותרה תלויה במידה רבה בספקים זרים.

המלצות אסטרטגיות: עיצוב עתיד תעשייתי-דיגיטלי מאוחד

כדי למנף ביעילות את עוצמתה התעשייתית של אירופה ולהשיג ריבונות דיגיטלית אמיתית, לא מספיק להסתמך אך ורק על רגולציה או לממן פרויקטים דגל בודדים. מה שנדרש הוא אסטרטגיה משולבת ונועזת שתטפל במנופים המרכזיים.

השלמת השוק הדיגיטלי היחיד לשירותים

זוהי המשימה הדחופה ביותר. על הנציבות האירופית והמדינות החברות לפרק באופן שיטתי את המחסומים הלאומיים שנותרו לשירותים דיגיטליים. זה כולל תחומים כמו הרמוניזציה של כללי הגנת הצרכן, הכרה חוצת גבולות בזהויות דיגיטליות והרמוניזציה של תקנות המס לעסקים דיגיטליים. רק שוק יחיד חלק באמת עם 440 מיליון צרכנים ייתן לחברות הזנק וחברות צמיחה אירופיות את ההזדמנות להשיג את הגודל והמהירות הדרושים לתחרות עולמית.

"ברית מיומנויות דיגיטליות" אירופית

המחסור במיומנויות טכנולוגיות מידע, הנראה כל כך בבירור בגרמניה, הוא בעיה כלל-אירופית והמכשול הגדול ביותר לצמיחה. זה דורש מאמץ עצום ומתואם - "ברית" בין האיחוד האירופי, המדינות החברות, העסקים ומוסדות החינוך. ברית זו חייבת לקבוע יעדים שאפתניים להכשרה מחדש והשכלה נוספת של כוח העבודה הקיים, מודרניזציה רדיקלית של חינוך טכנולוגיות מידע בבתי הספר, ולהפוך את אירופה ליעד אטרקטיבי לכישרונות טכנולוגיות מידע בינלאומיים, בין היתר באמצעות כללי הגירה פשוטים ותנאי מסגרת תחרותיים. ללא טיפול בבעיית כוח האדם, כל ההשקעות האחרות יישארו חסרות תועלת.

קידום מערכות אקולוגיות תעשייתיות-דיגיטליות

על קובעי המדיניות לא רק להתמקד בבניית תשתית דיגיטלית גנרית, אלא גם לקדם באופן פעיל אינטגרציה עמוקה בין הבסיס התעשייתי לנוף החדשנות הדיגיטלית. מכשירים כמו חוק השבבים או פרויקטים חשובים בעלי עניין אירופי משותף (IPCEI) צריכים לתעדף מימון לפרויקטים בצומת שבין תעשייה לבינה מלאכותית. המטרה חייבת להיות ליצור "אלופי תעשייה-דיגיטליים" הממנפים את מערכי הנתונים והאתגרים הייחודיים של התעשייה האירופית כדי לפתח פתרונות בינה מלאכותית מובילים עולמיים וספציפיים לתחום (ראה סעיף 2.2).

איגום ויישור הון השקעות

נוף הון הסיכון האירופי מקוטע וחסר הון בהשוואה לארה"ב. על האיחוד האירופי להשתמש בכלים הפיננסיים שלו (למשל, באמצעות הבנק האירופי להשקעות) כדי לקדם את הקמתן של קרנות גג כלל-אירופיות המנוהלות באופן פרטי. קרנות אלו חייבות להיות מסוגלות לגייס את סבבי הגיוס הגדולים הנדרשים להגדלת חברות טכנולוגיה בשלב הצמיחה שלהן. נדרשת אסטרטגיה מאוחדת יותר כדי לתעל הון ציבורי ופרטי בצורה יעילה יותר וליצור קרנות הון סיכון אירופאיות שיכולות להתחרות בעולם.

על ידי יישום עקבי של ארבעת עמודי התווך האסטרטגיים הללו, אירופה יכולה להפוך את כוחה התעשייתי משוק פסיבי עבור ספקים דיגיטליים חיצוניים למניע פעיל לעתיד דיגיטלי ריבוני ותחרותי.

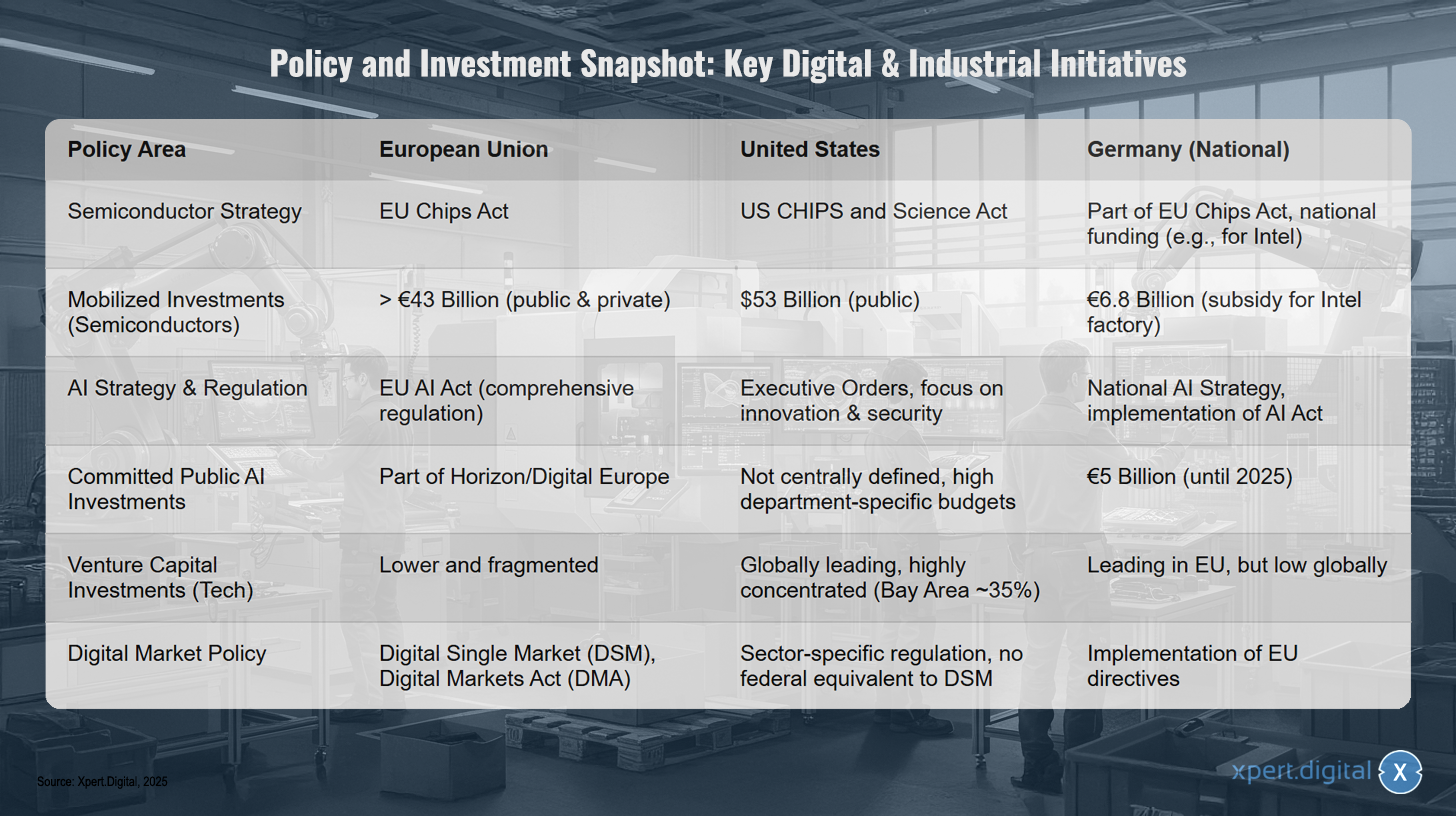

תמונת מצב של מדיניות והשקעות: יוזמות דיגיטליות ותעשייתיות מרכזיות

תמונת מצב של מדיניות והשקעות: יוזמות דיגיטליות ותעשייתיות מרכזיות – תמונה: Xpert.Digital

תמונת המצב של המדיניות וההשקעות מדגישה יוזמות דיגיטליות ותעשייתיות מרכזיות באיחוד האירופי, ארצות הברית וגרמניה. בתחום אסטרטגיית המוליכים למחצה, האיחוד האירופי הגיב עם חוק השבבים של האיחוד האירופי וגייס השקעות של למעלה מ-43 מיליארד אירו (ציבוריות ופרטיות), בעוד שארה"ב מיישמת את חוק השבבים והמדע של ארה"ב עם 53 מיליארד דולר במימון ציבורי. גרמניה חלק מחוק השבבים של האיחוד האירופי ומספקת מימון לאומי לחברות כמו אינטל עם 6.8 מיליארד אירו. בנוגע לאסטרטגיה ורגולציה של בינה מלאכותית, האיחוד האירופי שואף לרגולציה מקיפה עם חוק הבינה המלאכותית של האיחוד האירופי, ארה"ב מסתמכת על צווים נשיאותיים המתמקדים בחדשנות ובטיחות, וגרמניה עובדת על יישום חוק הבינה המלאכותית עם אסטרטגיה לאומית של בינה מלאכותית. השקעות ציבוריות בבינה מלאכותית באיחוד האירופי הן חלק מ-Horizon ו-Digital Europe, בעוד שבארה"ב הן אינן נקבעות באופן מרכזי אלא משמעותיות בהתאם למשרד הממשלתי הספציפי, כאשר גרמניה מתחייבת ל-5 מיליארד אירו עד 2025. מבחינת השקעות הון סיכון במגזר הטכנולוגיה, האיחוד האירופי, עם גרמניה, מוביל את הדרך בתוך אירופה, אך השתתפותו העולמית נמוכה. ארה"ב היא המובילה העולמית, עם ריכוז חזק באזור המפרץ, בעוד שהשתתפות האיחוד האירופי נמוכה ומקוטעת יותר. בכל הנוגע למדיניות השוק הדיגיטלי, האיחוד האירופי מקדם את השוק הדיגיטלי היחיד (DSM) ואת חוק השווקים הדיגיטליים (DMA), בעוד שלארה"ב יש תקנות ספציפיות למגזר אך אין מקבילה פדרלית ל-DSM, וגרמניה מיישמת הנחיות האיחוד האירופי.

שותף השיווק והפיתוח העסקי הגלובלי שלך

☑️ שפת העסקים שלנו היא אנגלית או גרמנית

☑️ חדש: התכתבות בשפת האם שלך!

Konrad Wolfenstein

אני והצוות שלי שמחים לעמוד לרשותכם כיועצים האישיים שלכם.

ניתן ליצור איתי קשר על ידי מילוי טופס יצירת הקשר כאן או פשוט להתקשר אליי למספר +49 89 89 674 804 ( מינכן) . כתובת הדוא"ל שלי היא: [email protected]

אני מצפה בקוצר רוח לפרויקט המשותף שלנו.