ייצור יתר מסוכן: סין מציפה את השוק ברובוטים – האם התרחיש הפוטו-וולטאי חוזר על עצמו? – תמונה: Xpert.Digital

גל היצוא הבא מסין עשוי כבר להיות בעיצומו

פריחת הרובוטים בסין: האם הקריסה הגדולה הבאה צפויה אחרי "נס השמש"?

ההתרחבות המהירה של תעשיית הרובוטיקה הסינית מראה הקבלות בולטות לפיתוח הפוטו-וולטאית בעשור האחרון. עם מיליארדי דולרים בסיוע ממשלתי, הרחבת קיבולת אגרסיבית ושאיפות יצוא גוברות, פרק חדש של דומיננטיות תעשייתית מהמזרח הרחוק מתחיל להתפתח. בעוד שחברות אירופאיות עדיין דנות באסטרטגיות, יצרנים סינים כבר יוצרים עובדות בשטח - עם השלכות מרחיקות לכת על הנוף התחרותי העולמי.

כבר בשנת 2017, משרד התעשייה הסיני הזהיר מפני עודף ייצור, ודיבר על "ייצור נמוך של מוצרים יוקרתיים" ו"עודף ייצור במוצרים זולים". עם למעלה מ-1,000 חברות רובוטיקה בסין, ישנן אינדיקציות חזקות למצב ייצור יתר דומה לזה שחווה תעשיית האנרגיה הסולארית.

נקודת ההתחלה של שינוי הכוח הטכנולוגי

בתוך שנים ספורות בלבד, סין הפכה את עצמה מיבואנית של טכנולוגיית אוטומציה תעשייתית לשחקנית הדומיננטית בתעשיית הרובוטיקה העולמית. שינוי זה מתרחש במהירות ובגישה שיטתית המזכירה את סיפור ההצלחה של מגזר הפוטו-וולטאי של סין. בשנת 2024, לראשונה, חברות סיניות התקינו יותר רובוטים תעשייתיים מקומיים מכל מתחרותיהן הזרות גם יחד - נקודת מפנה ששמה לב לתעשייה.

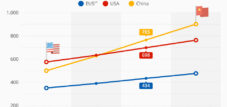

הנתונים מדברים בעד עצמם: עם 295,000 רובוטים תעשייתיים שהותקנו לאחרונה בשנת 2024, סין מהווה 54 אחוז מהשוק העולמי. מלאי התפעול של למעלה משני מיליון רובוטים מייצג שיא בינלאומי. במקביל, נתח השוק של יצרנים מקומיים גדל בהתמדה - מ-28 אחוז בשנת 2014 ל-57 אחוז בשנת 2024.

התפתחות זו אינה מקרית, אלא תוצאה של מדיניות תעשייתית שיטתית המגדירה את הרובוטיקה כטכנולוגיה מרכזית לעתידה הכלכלי של סין. קרן ההשקעות הריבונית בסך 128 מיליארד אירו לרובוטיקה, בינה מלאכותית וחדשנות פורצת דרך מדגישה את הרצון הפוליטי להשיג מעמד דומיננטי גם במגזר זה. ההקבלות להתרחבות בחסות המדינה של תעשיית האנרגיה הסולארית הן חד משמעיות.

ראוי לציון במיוחד ההתמקדות ברובוטים דמויי אדם, שייצורם ההמוני צפוי להתחיל כבר בשנת 2025. עם למעלה מ-1,000 חברות רובוטיקה וצמיחה שנתית צפויה של עשרה אחוזים עד 2028, סין ממצבת את עצמה כמובילת שוק עולמית בטכנולוגיה שרק מתחילה את יישומה המסחרי.

קשור לזה:

שורשי פריחת הרובוטיקה הסינית

עלייתה של סין למעצמת רובוטיקה לא התרחשה בן לילה, אלא באה בעקבות תוכנית אסטרטגית ארוכת טווח ששורשיה נטועים בתחילת שנות ה-2010. היסודות הונחו על ידי תוכנית "תוצרת סין 2025", שפורסמה בשנת 2015, שהגדירה את הרובוטיקה כאחת מעשר התעשיות המרכזיות שבהן חברות סיניות צריכות לשאוף להובלת שוק עולמית עד 2025.

באופן פרדוקסלי, תעשיית הרכב הייתה הניצוץ הראשוני לפריחה של הרובוטיקה. השקעות מסיביות בייצור כלי רכב מאז 2010 הגבירו משמעותית את הביקוש לרובוטים תעשייתיים. סין הפכה הן לשוק הרכב הגדול בעולם והן לבסיס הייצור הגדול ביותר של כלי רכב, כולל מכוניות חשמליות. תפקיד כפול זה כיצרנית וצרכנית יצר את המסה הקריטית לתעשיית רובוטיקה עצמאית.

נקודת מפנה מכרעת התרחשה בשנת 2016 כאשר תעשיית החשמל והאלקטרוניקה עקפה את תעשיית הרכב כלקוח העיקרי של רובוטים תעשייתיים. שינוי זה שיקף את חשיבותה הגוברת של סין כמרכז ייצור של מכשירים אלקטרוניים, סוללות, מוליכים למחצה ושבבים. הריכוז הגיאוגרפי של הייצור בסין יצר תנאים אופטימליים עבור יצרני רובוטים מקומיים, ואפשר להם לבדוק ולפתח את מוצריהם ישירות באתר.

השנים 2017 עד 2019 סימנו שלב קריטי. כבר בשנת 2017, משרד התעשייה הסיני הזהיר מפני עודף כושר ייצור במגזר הרובוטיקה ודיבר על סיכונים הנובעים מ"ייצור נמוך של מוצרים יוקרתיים". אף על פי כן, הצמיחה נמשכה, מונעת על ידי ההחלטה האסטרטגית להשתמש ברובוטיקה כמנוע צמיחה לשינוי תעשייתי.

מגפת הקורונה האיצה עוד יותר את המגמה לאוטומציה. בעוד שמדינות אחרות התמודדו עם הפסדי ייצור, סין הגדילה את השקעותיה במערכות ייצור בסיוע רובוטים. אסטרטגיית הרובוטיקה הלאומית שפורסמה בדצמבר 2021 הדגישה את הרצון הפוליטי לחזק באופן שיטתי את התחרותיות של הכלכלה באמצעות אוטומציה.

למעשה, סקירות תעשייה עדכניות, מחקרי שוק והצהרות של איגודי תעשייה בדרך כלל מעריכים את מספר חברות הרובוטיקה הסיניות ביותר מ-1,000, מה שהופך את סין לתעשיית הרובוטיקה הגדולה בעולם מבחינת מספר החברות ונפח הייצור.

סין היא שוק הרובוטיקה הגדול בעולם, כאשר תעשיית הרובוטיקה שלה מייצרת הכנסות של למעלה מ-240 מיליארד יואן (כ-33.4 מיליארד דולר). לא רק שמאות אלפי רובוטים חדשים מיוצרים ומותקנים מדי שנה בסין, אלא שמגזר עסקי רחב מאוד פועל גם בתחומי הרובוטיקה התעשייתית, רובוטיקה לשירות ורובוטים דמויי אדם.

מומחים ודוחות מאירועים בתעשייה כמו ועידת הרובוטים העולמית או ברית תעשיית הרובוטים של סין (CRIA) מדגישים שוב ושוב כי בסין יש כיום יותר מ-1,000 חברות רובוטיקה. אלה כוללות תאגידים גדולים כמו Siasun, Estun, Inovance ו-Geek+, כמו גם חברות בינוניות וקטנות רבות המתמקדות בפיתוח, אספקת רכיבים, אינטגרציה ותוכנה.

בשל אסטרטגיית חדשנות לאומית וביקוש גבוה מצד מגזרים תעשייתיים רבים, מספר חברות הרובוטיקה בסין ממשיך לעלות - הן ספקים סינים והן יצרנים בינלאומיים המפעילים מפעלים ומעבדות פיתוח בסין הם חלק מצמיחה זו.

קשור לזה:

אלמנטים מרכזיים של הדומיננטיות הסינית בתחום הרובוטיקה: המנגנונים המרכזיים ואבני הבניין

מתקפת הרובוטיקה של סין מבוססת על מספר מנגנונים מקושרים זה לזה, אשר יחד מייצרים כוח יוצא דופן. המרכיב החשוב ביותר הוא המערכת האקולוגית התעשייתית שהתפתחה בעשורים האחרונים וכיום נחשבת לייחודית. בתעשיית המכטרוניקה, אף מדינה אחרת לא יכולה להביא מוצרים חדשים לשוק כל כך מהר ולאחר מכן לייצר אותם באיכות גבוהה ובמחירים תחרותיים.

יתרון מרכזי טמון בשרשרת האספקה המקומית. בעוד שיצרנים אירופאים מסתמכים לעתים קרובות על רכיבים ממדינות שונות, חברות סיניות יכולות להסתמך על רשת צפופה של ספקים מיוחדים. מתן עדיפות זו לשרשרת האספקה המקומית הובילה למערכת אקולוגית חזקה שהפכה כעת לאטרקטיבית גם עבור יצרנים בינלאומיים. אפילו חלק משמעותי מהחומרה עבור טסלה אופטימוס צפוי להגיע מסין.

היתרון בכוח אדם מיומן מייצג גורם הצלחה קריטי נוסף. בסין יש הרבה יותר עובדים מיומנים זמינים מאשר באירופה, הן בפיתוח והן באינטגרציית מערכות. משאבי אנוש אלה מאפשרים מחזורי ייצור קצרים יותר והורדת עלויות באופן דרסטי עבור ראיית מכונה, רובוטים תעשייתיים ורובוטים שיתופיים.

תמיכה ממשלתית מתבטאת לא רק בסובסידיות ישירות אלא גם במדיניות תעשייתית אסטרטגית. בייג'ינג יוצרת יתרונות לחברות שלה באמצעות שווקים מקומיים מוגנים והלוואות זולות מבנקים בבעלות המדינה. חברות אלו אינן כבולות לחוק הרווחיות ויכולות לבנות כושר ייצור עצום, ללא קשר לרווחיות בטווח הקצר.

ראויה לציון במיוחד אסטרטגיית הקרוסאובר של רכיבים. יצרני רובוטים סיניים נהנים משרשרת האספקה הבוגרת בתחום הרכב החשמלי ומשתמשים ברכיבים מתעשיית הרכב עבור הרובוטים שלהם. סינרגיות אלו מפחיתות את עלויות הפיתוח ומאיצות את השקתם של מוצרים חדשים לשוק.

קשור לזה:

מצב השוק הנוכחי: משמעותו ויישומו בהקשר של ימינו

כיום, סין היא לא רק שוק הרובוטיקה הגדול בעולם, אלא גם השיגה מובילות טכנולוגית במספר מגזרים. יצרנים סינים כבר מחזיקים בנתח שוק של 90 אחוזים בתחום הרובוטים השיתופיים, ואף יותר מ-95 אחוזים בתחום הרובוטים הניידים. דומיננטיות זו במגזרים מוכווני עתיד משמעותית במיוחד, שכן היא סוללת את הדרך לדור הבא של טכנולוגיית אוטומציה.

צפיפות הרובוטים – מדד מרכזי לרמות האוטומציה – ממחישה את תהליך ההדבקה המהיר של סין. עם 470 רובוטים לכל 10,000 עובדים, סין עקפה את גרמניה (429 רובוטים לכל 10,000 עובדים) ומדורגת במקום השלישי בעולם. רק לפני חמש שנים, צפיפות הרובוטים בגרמניה הייתה גבוהה פי עשרה מאשר בסין.

ידע יישומי זורם כיום לעתים קרובות בכיוון ההפוך - מסין לאירופה. מגמה זו ניכרת במיוחד בתעשיית האלקטרוניקה, שם כמעט שני שלישים מכלל הרובוטים התעשייתיים ברחבי העולם מותקנים בסין בלבד. יצרנים סינים סיפקו 54 אחוזים מכלל היחידות עבור שוק מקומי עצום זה, ובכך כיסו כ-33 אחוזים מהביקוש העולמי בתעשיית האלקטרוניקה.

אסטרטגיית הייצוא מתחילה להשתנות. בעוד שבעבר פחות מחמישה אחוזים מהרובוטים הסיניים יוצאו, חברות כמו Inovance ו-Geekplus דוחפות יותר ויותר לשווקים בינלאומיים. Inovance, יצרנית הרובוטים המקומית השנייה בגודלה, מתרחבת לאירופה, בעוד Geekplus כבר מייצרת 70 אחוז מהכנסותיה מחוץ לסין.

יצרנים סינים מפגינים שאיפות גוברות, במיוחד בפלח הפרימיום. באופן מסורתי, ספקים אירופאים ויפנים שלטו בפלח שוק זה, אך הלקוחות פונים יותר ויותר לחלופות סיניות. האסטרטגיה היא להשיג 80 אחוז מהאיכות של המתחרים הזרים תוך מכירה ב-20 אחוז מהמחיר.

המומחיות שלנו בסין בפיתוח עסקי, מכירות ושיווק

המומחיות שלנו בסין בפיתוח עסקי, מכירות ושיווק - תמונה: Xpert.Digital

תחומי מיקוד בתעשייה: B2B, דיגיטציה (מבינה מלאכותית ל-XR), הנדסת מכונות, לוגיסטיקה, אנרגיות מתחדשות ותעשייה

מידע נוסף כאן:

מרכז נושאי המציע תובנות ומומחיות:

- פלטפורמת ידע המכסה כלכלות גלובליות ואזוריות, חדשנות ומגמות ספציפיות לתעשייה

- אוסף של ניתוחים, תובנות ומידע רקע מתחומי המיקוד המרכזיים שלנו

- מקום למומחיות ומידע על התפתחויות עדכניות בעסקים ובטכנולוגיה

- מרכז לחברות המחפשות מידע על שווקים, דיגיטציה וחדשנות בתעשייה

מפאנלים סולאריים ועד שטף רובוטים: האם אירופה עומדת בפני דז'ה וו?

דוגמאות מעשיות לכיבוש שוק: מקרי שימוש קונקרטיים ואיורים

סיפור ההצלחה של Geekplus מדגים כיצד חברות רובוטיקה סיניות כובשות שווקים גלובליים. חברה זו, המתמחה ברובוטיקה למחסנים, הונפקה בהונג קונג רק בקיץ 2024, אך כבר מייצרת 70 אחוז מהכנסותיה מחוץ לסין. בין לקוחותיה נמנים תאגידים בינלאומיים כמו יוניליוור, וולמארט ואדידס. סדרת רובוסאת'ל של החברה מציעה פתרונות ליקוט הכל-באחד המתאמים שלושה סוגי רובוטים שונים סביב תחנת עבודה מרכזית. פתרון זה ממטב את שטח האחסון האנכי ומבטל את הצורך באזורים מרובים.

Geekplus מדגימה גם את היערכותה האסטרטגית להגבלות סחר פוטנציאליות. החברה מייצרת כרבע מהכנסותיה בארה"ב, אך מייצרת ב-30 אחוזים זולים יותר ממתחרותיה. בנוסף, Geekplus מתכננת להעביר חלקים מההרכבה שלה ליפן כדי לעקוף חסמי סחר פוטנציאליים. גמישות זו באסטרטגיית הייצור מראה את יכולתן של חברות סיניות ללמוד מסכסוכי סחר קודמים.

הדוגמה השנייה היא Inovance, המכונה לעתים קרובות "מיני Huawei" משום שנוסדה בשנת 2003 על ידי מהנדסים לשעבר של Huawei. החברה הפכה ליצרנית המקומית השנייה בגודלה של רובוטים תעשייתיים בסין וכעת מתרחבת באופן שיטתי לאירופה. עם המטה הגרמני שלה בפליידלסהיים ליד היילברון, Inovance בונה נוכחות מקומית וממנפת את המומחיות הנרחבת שלה בתעשייה מסין. לחברה ניסיון במכירת רובוטים ליצרני סמארטפונים ומחשבים ניידים גדולים והיא יכולה ליהנות מכלכלות הגודל שמציע השוק הסיני.

אסטרטגיית ההתרחבות של Inovance משקפת את הגישה האופיינית לחברות סיניות: ראשית, בניית מבנה מכירות ושירות מקומי, ולאחר מכן הגדלה הדרגתית של יצירת ערך מקומית. באירופה, Inovance מציעה בתחילה רובוטים עם מטענים של עד 20 קילוגרם, בעוד שבסין זמינים דגמים עם מטענים של עד 300 קילוגרם. השקה מדורגת זו לשוק מאפשרת לחברה לצבור ניסיון ולהרחיב בהדרגה את תיק המוצרים שלה.

התפתחויות בעייתיות וסיכונים: ניתוח ביקורתי

ההתרחבות המהירה של תעשיית הרובוטיקה הסינית נושאת עמה סיכונים מבניים המזכירים את ההתפתחויות במגזר הפוטו-וולטאי. כבר בשנת 2017 הזהיר משרד התעשייה הסיני מפני עודף ייצור, ודיבר על "ייצור נמוך של מוצרים יוקרתיים" ו"עודף ייצור במוצרים זולים". עם למעלה מ-1,000 חברות רובוטיקה בסין, ישנן אינדיקציות חזקות למצב ייצור יתר דומה לזה שחווה תעשיית האנרגיה הסולארית.

ההקבלות לאנרגיה פוטו-וולטאית בולטות. בדיוק כמו עם פאנלים סולאריים אז, סין בונה כושר ייצור עצום שעולה בהרבה על הביקוש המקומי. הפתרון טמון ביצוא, מה שמוביל לתחרות עזה בשווקים הבינלאומיים. רובוטים סיניים כבר עכשיו זולים ב-20 עד 30 אחוז מהמתחרים האירופיים שלהם, יתרון מחיר שהתאפשר הודות לסובסידיות ממשלתיות וכלכלות גודל.

חברות אירופאיות נמצאות תחת לחץ גובר. איגוד התעשייה הגרמני VDMA Robotics and Automation חצה את תחזית הצמיחה שלו עקב תחרות גוברת מצד יריבים סיניים. יצרני רובוטים אירופאיים מסורתיים מאבדים נתח שוק, בעוד שחברות סיניות מרחיבות באופן שיטתי את נוכחותן באירופה. חברות כמו Dobot, Elite Robots ו-Jaka Robotics כבר הקימו מבני שירות ומכירות מקומיים בגרמניה.

העברת טכנולוגיה בעייתית במיוחד. חברות זרות מובילות כמו KUKA, ABB ו-Fanuc פתחו מתקני ייצור חדישים בסין. העברת ידע זו מאפשרת ליצרנים סינים להדביק במהירות את הפער ולפתח מוצרים משלהם. חברות סטארט-אפ גרמניות כבר רוכשות זרועות רובוטיות ורכיבים כגון מפרקים עם חיישני כוח משולבים מסין, מה שמגדיל עוד יותר את התלות הטכנולוגית.

הסכנה של "אינבולוציה" - תחרות הרסנית על נתח שוק על חשבון רווחיות - היא ממשית. משרד התעשייה הסיני כבר יזם צעדים נגד "תחרות בלתי מסודרת" ושיטות תמחור אגרסיביות. אזהרות דומות פורסמו בתעשיית האנרגיה הסולארית עוד לפני שהחל משבר ייצור היתר העולמי.

קשור לזה:

תרחישים עתידיים והתפתחות שוק: מגמות צפויות ושיבושים פוטנציאליים

השנים הקרובות יהיו מכריעות בקביעת האם התרחיש הפוטו-וולטאי יחזור על עצמו ברובוטיקה. מספר מגמות מצביעות על כך שסין תרחיב עוד יותר את הדומיננטיות שלה. שנת 2025 נחשבת ל"שנת אפס" עבור רובוטים דמויי אדם, כאשר חברות סיניות כבר נמצאות בייצור המוני בעוד שמתחרים בינלאומיים עדיין נמצאים בשלב הפיתוח.

התמיכה הממשלתית תימשך ותתעצם. קרן הרובוטיקה בסך 128 מיליארד אירו נועדה לפעול במשך 20 שנה, תוך הדגשת פרספקטיבה ארוכת טווח. עד שנת 2027, סין שואפת לפתח רובוטים דמויי אדם המסוגלים "לחשוב, ללמוד ולחדש". היקף השוק של רובוטים דמויי אדם בסין צפוי להגיע ל-44 מיליארד אירו עד שנת 2031.

שלושה תרחישים אפשריים להתפתחות עולמית. במקרה האופטימי ביותר, תתבסס תחרות יציבה בין ספקים סינים ובינלאומיים, המשרתים פלחי שוק שונים. יצרנים סינים יפעלו בעיקר בשוק ההמוני הרגיש לעלויות, בעוד שחברות אירופאיות ויפניות יתפסו פלחי פרימיום.

התרחיש הסביר יותר כרוך בעקירה הדרגתית של ספקים בינלאומיים, בדומה להתפתחויות בתעשיית האנרגיה הסולארית. חברות סיניות ימנפו את יתרונות העלות שלהן כדי בתחילה להשיג דריסת רגל ביישומים סטנדרטיים ולאחר מכן לחדור בהדרגה למגזרים בעלי ערך גבוה יותר. ההתרחבות שכבר החלה לאירופה ולשווקים אחרים תאיץ.

בתרחיש הגרוע ביותר, משבר ייצור יתר מוביל לקריסת מחירים עולמית, מה שיגרום לחברות רבות להיסגר. איחוד עסקים יועיל בעיקר ליצרנים סינים, שיש להם עתודות פיננסיות גדולות יותר וגישה לתמיכה ממשלתית. אירופה עלולה לאבד את ריבונותה הטכנולוגית במגזר מפתח נוסף.

הסבירות לתרחיש השני או השלישי עולה עקב אסטרטגיית היצוא המוצהרת של סין. הממשלה הגדירה את יצוא הרובוטים כיעד אסטרטגי ומתכוונת להשתמש בהם כמנוע צמיחה. מטרה פוליטית זו, בשילוב עם עודף כושר ייצור מקומי, תגביר את לחץ היצוא.

קשור לזה:

השלכות אסטרטגיות והערכה

מתקפת הרובוטיקה של סין מייצגת את אחד האתגרים הגדולים ביותר של מדיניות תעשייתית עבור אירופה מזה עשרות שנים. הדמיון לפיתוח הפוטו-וולטאית אינו מקרי, אלא תוצאה של אסטרטגיה שיטתית שמעבירה דפוסים מוכחים לתחומים טכנולוגיים חדשים. סין משתמשת בתמיכה ממשלתית, ביתרונות גודל ותמחור אגרסיבי כדי להשיג מנהיגות שוק בתעשיות בעלות חשיבות אסטרטגית.

מהירות הפיתוח מרשימה. בתוך עשור, סין הגדילה את נתח השוק שלה בתחום הרובוטים התעשייתיים מפחות מ-30 אחוז ליותר מ-50 אחוז. במגזרים מוכווני עתיד כמו רובוטים שיתופיים וניידים, יצרנים סינים כבר שולטים עם נתחי שוק של 90 עד 95 אחוז. דומיננטיות זו בטכנולוגיות מפתח תשפיע על תעשיות במורד הזרם ותאתגר באופן מהותי את התחרותיות של אירופה.

לחברות אירופאיות יש שלוש אפשרויות אסטרטגיות. ראשית, הן יכולות לנסות לכבוש שווקי נישה באמצעות חדשנות והתמחות, שבהם עליונות טכנולוגית חשובה יותר ממחיר. שנית, הן יכולות ליצור שותפויות אסטרטגיות עם חברות סיניות כדי לקבל גישה למבני העלויות שלהן. שלישית, הן יכולות להעביר חלקית את הייצור שלהן לסין כדי ליהנות מיתרונות הגודל שם.

אף אחת מהאפשרויות הללו אינה נטולת סיכונים. שווקי נישה יכולים להישחק במהירות עקב התקדמות טכנולוגית. שותפויות נושאות את הסיכון של העברת טכנולוגיה ותלות בטווח הבינוני. העברת הייצור מחריפה את הדעיכה התעשייתית של אירופה והופכת חברות לפגיעות מבחינה גיאופוליטית.

האתגר הוא מבני באופיו ודורש תגובה אירופית מתואמת. חברות או מדינות בודדות אינן יכולות להתמודד בהצלחה עם התחרות המערכתית הסינית. תוכניות מחקר משותפות, מדיניות תעשייתית מתואמת, וצעדים פוטנציאליים של פרוטקציוניסטים, נחוצים כדי לשמר את היכולות האירופיות המרכזיות.

הזמן הוא קריטי. בעוד שאירופה עדיין מפתחת קונספטים אסטרטגיים, חברות סיניות כבר יוצרות מציאות שוק. תעשיית הרובוטיקה עשויה להפוך לדוגמה הבאה לאופן שבו מדיניות תעשייתית שיטתית גוברת על מנגנוני שוק לטווח קצר. אירופה חייבת לפעול במהירות כדי להימנע מפיגור גם בשוק עתידי זה.

שותף השיווק והפיתוח העסקי הגלובלי שלך

☑️ שפת העסקים שלנו היא אנגלית או גרמנית

☑️ חדש: התכתבות בשפת האם שלך!

Konrad Wolfenstein

אני והצוות שלי שמחים לעמוד לרשותכם כיועצים האישיים שלכם.

ניתן ליצור איתי קשר על ידי מילוי טופס יצירת הקשר כאן wolfenstein@xpert.digital:או פשוט להתקשר אליי למספר 49 7348 4088 965+. כתובת הדוא"ל שלי היא

אני מצפה בקוצר רוח לפרויקט המשותף שלנו.

☑️ תמיכה לעסקים קטנים ובינוניים באסטרטגיה, ייעוץ, תכנון ויישום

☑️ יצירה או התאמה מחדש של האסטרטגיה הדיגיטלית והדיגיטציה

☑️ הרחבה ואופטימיזציה של תהליכי מכירה בינלאומיים

☑️ פלטפורמות מסחר B2B גלובליות ודיגיטליות

☑️ פיתוח עסקי חלוצי / שיווק / יחסי ציבור / ירידי סחר

ההמלצה שלנו: 🌍 טווח הגעה בלתי מוגבל 🔗 מחוברים 🌐 רב לשוני 💪 כוח מכירות: 💡 אותנטיות עם אסטרטגיה 🚀 חדשנות פוגשת 🧠 אינטואיציה

ממקומי לגלובלי: עסקים קטנים ובינוניים כובשים את השוק העולמי בעזרת אסטרטגיה חכמה - תמונה: Xpert.Digital

בעידן שבו הנוכחות הדיגיטלית של חברה קובעת את הצלחתה, האתגר טמון ביצירת נוכחות אותנטית, מותאמת אישית ורחבת היקף. Xpert.Digital מציעה פתרון חדשני הממצב את עצמו כנקודת חיבור בין מרכז תעשייה, בלוג ושגריר מותג. הוא משלב את היתרונות של ערוצי תקשורת ומכירה בפלטפורמה אחת ומאפשר פרסום ב-18 שפות שונות. שיתוף פעולה עם פורטלים של שותפים ויכולת לפרסם מאמרים בגוגל ניוז ורשימת תפוצה לעיתונות עם כ-8,000 עיתונאים וקוראים ממקסמים את טווח ההגעה והנראות של התוכן. זהו גורם מכריע במכירות ושיווק חיצוניים (SMarketing).

מידע נוסף כאן: