תכנון פיננסי וייעוץ פיננסי – תמונה: Xpert.Digital / יורי שבצוב|Shutterstock.com

פיתוח פיננסי ותכנון פיננסי

הנכסים הפיננסיים של אזרחים גרמנים הסתכמו בכמעט 7 טריליון אירו בסוף שנת 2020. זה כולל אחזקות ביטוח פרטיות וניירות ערך וכן פיקדונות בבנקים. למרות סביבת הריבית הנמוכה הנוכחית, חסכונות משקי הבית מהווים חלק משמעותי מכלל הנכסים הפרטיים המוחזקים בבנקים גרמניים.

בגרמניה, כ-42 אחוז מהאוכלוסייה מדרגים את מצבם הכלכלי הנוכחי כטוב או טוב מאוד. עם זאת, רק 22 אחוז מהגרמנים מדרגים את רמת המידע שלהם בנוגע לעניינים פיננסיים והשקעות כטובה.

האם אתה יודע מה דעתה של האוכלוסייה הגרמנית על חיסכון בכסף לעומת חיים טובים? רק 22% מהגרמנים מדרגים את הידע הפיננסי שלהם כטוב. באוסטריה, הנתון עומד על 36%. מדוע זה המצב, בהתחשב בחשיבותו של נושא כזה? האם אתה יודע כמה עושר מנוהל על ידי משקי בית פרטיים ברחבי העולם? כיצד האוכלוסייה מעריכה את מצבה הכלכלי הנוכחי? מהי המגמה בנכסים הפיננסיים של משקי בית פרטיים בגרמניה?

ניתן למצוא סקירה עצמאית כאן:

הורדת PDF בחינם בנושא 'התנהגות חיסכון של משקי בית פרטיים'

הערה חשובה: קובץ ה-PDF מוגן בסיסמה. אנא צרו איתי קשר. קובץ ה-PDF הוא כמובן ללא תשלום

.

גרסה גרמנית – לצפייה בקובץ PDF, אנא לחצו על התמונה למטה

.

דפוסי חיסכון של משקי בית פרטיים – הורדת PDF

👨🏻 👩🏻 👴🏻 👵🏻 למשקי בית פרטיים

Xpert.Digital עוזרת לכם לבחור את ספק השירותים הפיננסיים העצמאי שלכם. בעזרת המומחיות הדיגיטלית שלנו, המונעת על ידי בינה מלאכותית, אנו מספקים לכם נתונים ונתונים עדכניים.

תכנון פיננסי כדאי לכולם, ללא קשר להכנסה ולנכסים. זה לא תמיד חייב להיות תוכנית פיננסית מלאה ומורכבת. בהתאם למצב, תוכניות ספציפיות המתמקדות בנושאים מסוימים, כגון תכנון פרישה, עשויות להספיק.

📣 ליזמים כמו מייסדים וסטארט-אפים

התוכנית הפיננסית היא הבסיס לתוכנית העסקית. יש לעדכן אותה באופן קבוע. מטרות חברה מוגדרות בבירור מסייעות בכך.

עם למעלה מ-1,000 מאמרים שפורסמו, איננו יכולים להציג כאן את כל הנושאים. לכן תמצאו כאן מבחר קטן מעבודותינו, ונשמח אם עוררנו את ענייןכם ללמוד עוד עלינו:

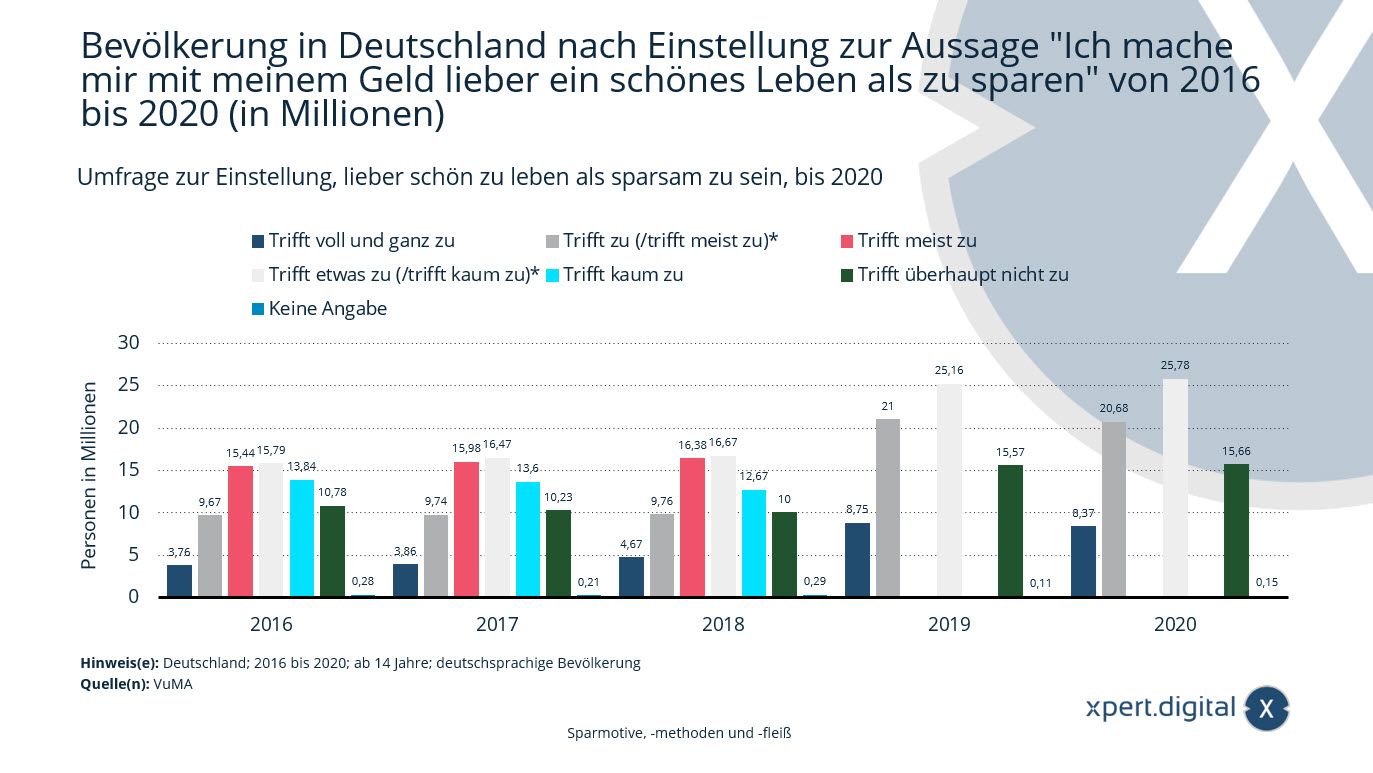

סקר על עמדות כלפי העדפה לחיות טוב על פני חסכנות

סקר על עמדות כלפי חיים טובים במקום חסכנות – תמונה: Xpet.Digital

בשנת 2020, היו כ-8.37 מיליון אנשים בגילאי 14 ומעלה באוכלוסייה דוברת הגרמנית שהסכימו לחלוטין עם האמירה "אני מעדיף להוציא את כספי על חיים טובים מאשר על חיסכון".

אוכלוסייה בגרמניה לפי גישה כלפי ההיגד "אני מעדיף להוציא את כספי על חיים טובים מאשר לחסוך אותו" בין השנים 2016 ל-2020 (במיליונים)

זה לגמרי נכון

- 2016 – 3.76 מיליון

- 2017 – 3.86 מיליון

- 2018 – 4.67 מיליון

- 2019 – 8.75 מיליון

- 2020 – 8.37 מיליון

חל (/חל בעיקר)*

- 2016 – 9.67 מיליון

- 2017 – 9.74 מיליון

- 2018 – 9.76 מיליון

- 2019 – 21 מיליון

- 2020 – 20.68 מיליון

זה בדרך כלל נכון

- 2016 – 15.44 מיליון

- 2017 – 15.98 מיליון

- 2018 – 16.38 מיליון

האם זה רלוונטי (/בקושי רלוונטי)*

- 2016 – 15.79 מיליון

- 2017 – 16.47 מיליון

- 2018 – 16.67 מיליון

- 2019 – 25.16 מיליון

- 2020 – 25.78 מיליון

זה בקושי רלוונטי

- 2016 – 13.84 מיליון

- 2017 – 13.60 מיליון

- 2018 – 12.67 מיליון

זה לגמרי לא נכון

- 2016 – 10.78 מיליון

- 2017 – 10.23 מיליון

- 2018 – 10 מיליון

- 2019 – 15.57 מיליון

- 2020 – 15.66 מיליון

לא צוין

- 2016 – 0.28 מיליון

- 2017 – 0.21 מיליון

- 2018 – 0.29 מיליון

- 2019 – 0.11 מיליון

- 2020 – 0.15 מיליון

* שינוי בשאילתה: משנת 2019 ואילך, אוחדו הרמות "רלוונטי" ו"רלוונטי ברובו", וגם "רלוונטי במידה מסוימת" ו"כמעט ולא רלוונטי".

מידע על אוכלוסיית היעד: הבסיס הוא האוכלוסייה דוברת הגרמנית בגילאי 14 ומעלה. מידע על המדגם הכולל:

2016: 23,102 משיבים, מחושב ל-69.56 מיליון

משיבים, מחושב ל-70.09

מיליון איש; 2018: 23,086 משיבים, מחושב ל-70.45 מיליון איש;

2019: 23,120 משיבים, מחושב ל-70.60 מיליון איש;

2020: 23,138 משיבים, מחושב ל-70.63 מיליון איש.

הערכים המוצגים מתייחסים למחקרים הבאים: 2016: VuMA 2017; 2017: VuMA 2018; 2018: VuMA 2019; 2019: VuMA 2020; 2020: VuMA 2021

הערכים עוגלו להבנה טובה יותר של הסטטיסטיקה.

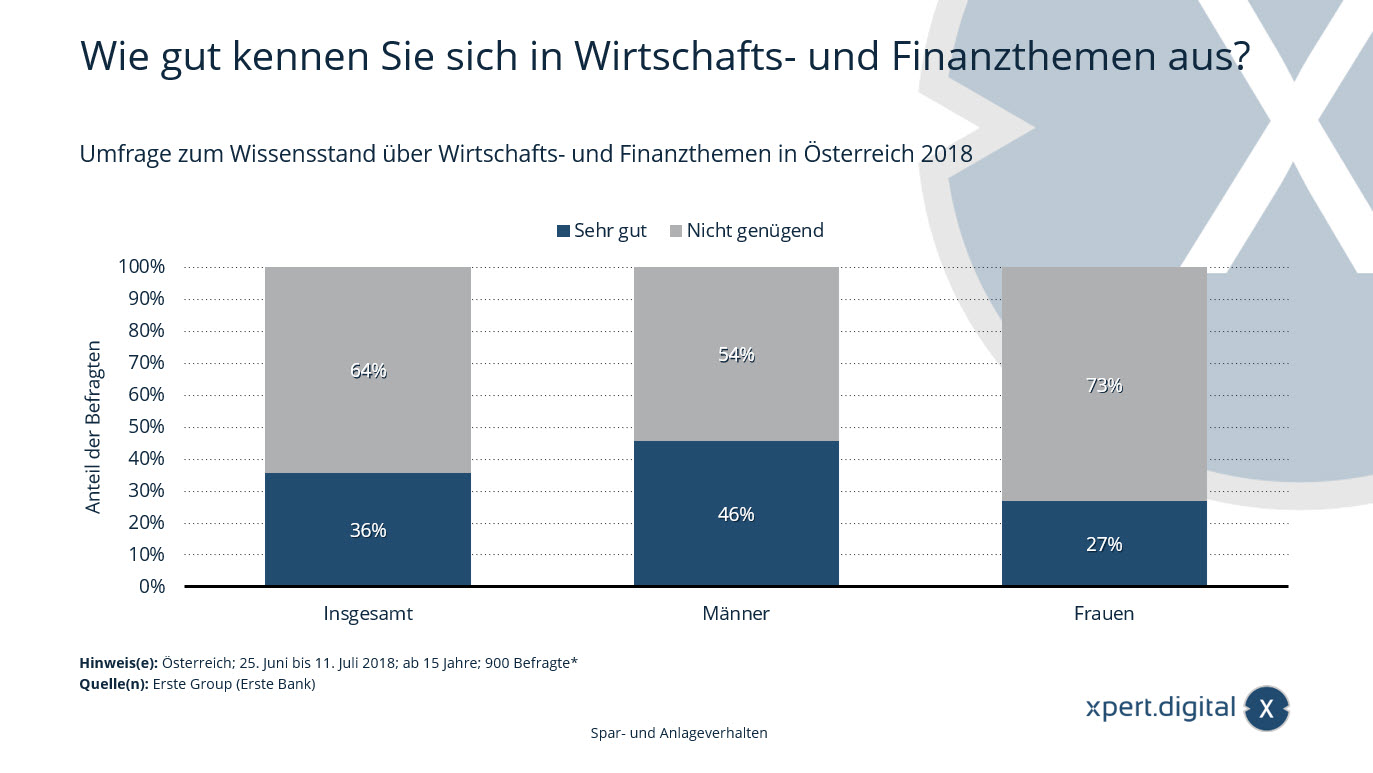

סקר ידע בנושאים כלכליים ופיננסיים

סקר ידע בנושאים כלכליים ופיננסיים

הסטטיסטיקה מציגה את תוצאות סקר על רמת הידע בנושאים כלכליים ופיננסיים באוסטריה בשנת 2018. 36 אחוז מהנשאלים הצהירו כי הם בעלי ידע רב בנושאים כלכליים ופיננסיים.

עד כמה אתה בקיא בנושאים כלכליים ופיננסיים?

טוב מאוד

- סך הכל 36%

- גברים 46%

- נשים 27%

לא מספיק

- סך הכל 64%

- גברים 54%

- נשים 73%

* נערכו 100 ראיונות לכל מדינה פדרלית כדי לאפשר ניתוח נפרד. עבור הניתוח הכולל, המדינות הפדרליות שוקללו לפי רמת הייצוג שלהן.

המקור אינו מספק פרטים מדויקים בנוגע לשאלה. לכן, הניסוח בו נעשה שימוש כאן עשוי להיות שונה במקצת מהסקר בפועל.

סוג הסקר: ראיונות טלפוניים בעזרת מחשב (CATI)

מספר משיבים: 900 משיבים*

נכסי משקי בית המנוהלים לפי אזור

נכסי משקי בית בניהול לפי אזור – תמונה: Xpert.Digital

נתון זה מציג את הנכסים המנוהלים בעולם של משקי בית פרטיים בהשוואה לשנים 1999, 2009 ו-2019, בחלוקה לפי אזור.

בשנת 2019, עושרם של משקי בית פרטיים באמריקה הלטינית הסתכם בכ-5.6 טריליון דולר. עשרים שנה קודם לכן, העושר הפרטי עמד על 0.6 טריליון דולר בלבד.

נכסי משקי בית המנוהלים בשנים 1999, 2009 ו-2019 לפי אזור ברחבי העולם (בטריליוני דולרים אמריקאים)

נכסי משקי בית בניהול לפי אזור 2019

- ברחבי העולם - 226.40 טריליון דולר אמריקאי

- צפון אמריקה - 100 טריליון דולר אמריקאי

- מערב אירופה – 46.80 טריליון דולר אמריקאי

- אסיה (לא כולל יפן) – 42.10 טריליון דולר

- יפן – 17.60 טריליון דולר אמריקאי

- אמריקה הלטינית – 5.60 טריליון דולר אמריקאי

- אוקיאניה – 4.70 טריליון דולר אמריקאי

- המזרח התיכון – 4.20 טריליון דולר אמריקאי

- מזרח אירופה ומרכז אסיה – 3.70 טריליון דולר אמריקאי

- אפריקה – 1.60 טריליון דולר אמריקאי

נכסי משקי בית תחת ניהול לפי אזור 2009

- ברחבי העולם - 124.60 טריליון דולר אמריקאי

- צפון אמריקה – 54.40 טריליון דולר אמריקאי

- מערב אירופה – 31.90 טריליון דולר אמריקאי

- אסיה (לא כולל יפן) – 15.20 טריליון דולר אמריקאי

- יפן – 14.40 טריליון דולר אמריקאי

- אמריקה הלטינית - 2 טריליון דולר אמריקאי

- אוקיאניה – 2.40 טריליון דולר אמריקאי

- המזרח התיכון – 2.20 טריליון דולר אמריקאי

- מזרח אירופה ומרכז אסיה – 1.50 טריליון דולר אמריקאי

- אפריקה – 0.70 טריליון דולר אמריקאי

נכסי משקי בית תחת ניהול לפי אזור, 1999

- ברחבי העולם - 80.50 טריליון דולר אמריקאי

- צפון אמריקה – 36.70 טריליון דולר אמריקאי

- מערב אירופה – 22.30 טריליון דולר אמריקאי

- אסיה (לא כולל יפן) – 5.10 טריליון דולר אמריקאי

- יפן - 13 טריליון דולר אמריקאי

- אמריקה הלטינית – 0.60 טריליון דולר אמריקאי

- אוקיאניה - טריליון דולר אמריקאי

- המזרח התיכון - טריליון דולר אמריקאי

- מזרח אירופה ומרכז אסיה – 0.50 טריליון דולר אמריקאי

- אפריקה – 0.30 טריליון דולר אמריקאי

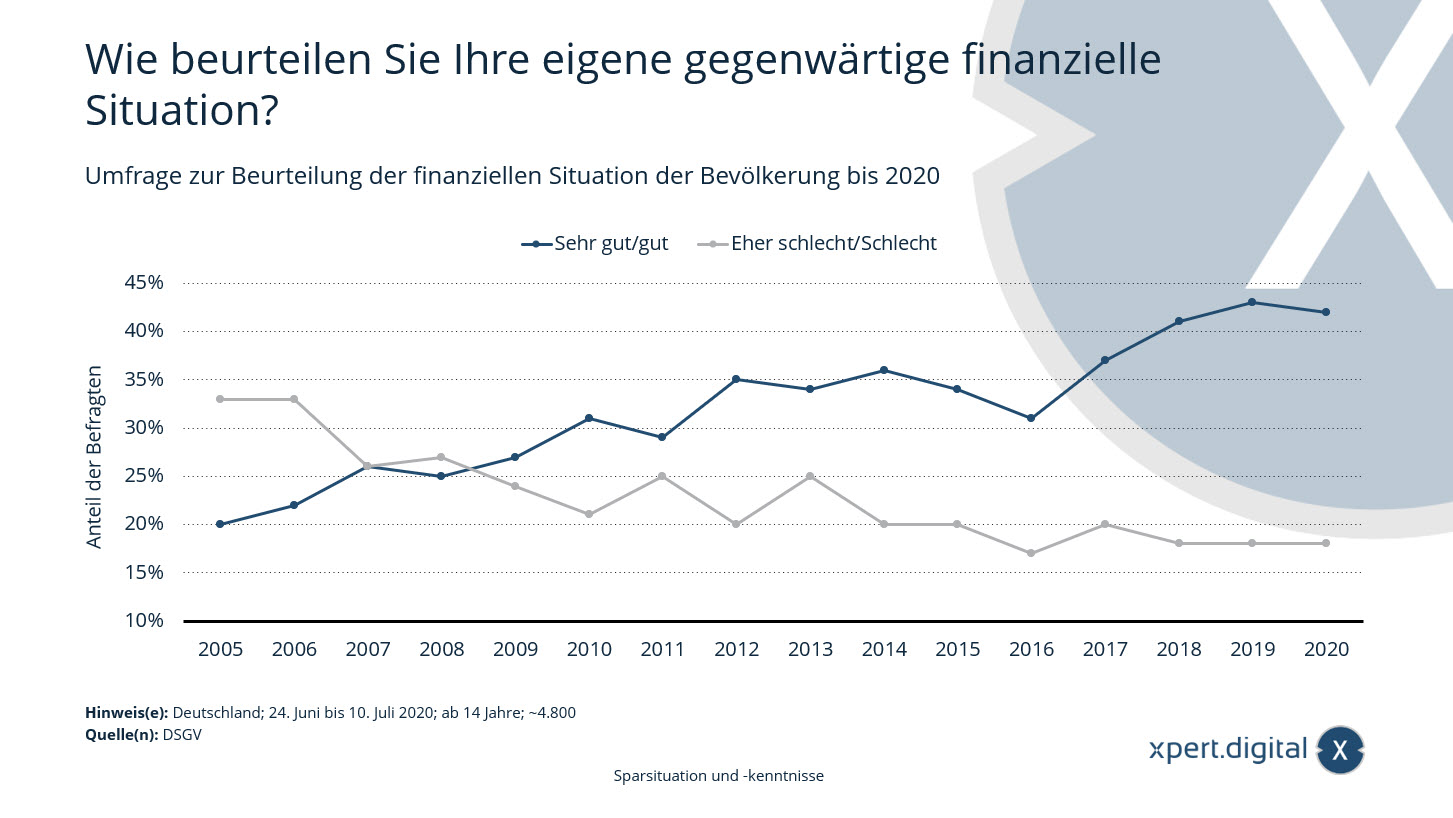

סקר על הערכת המצב הכלכלי של האוכלוסייה בגרמניה

סקר להערכת המצב הכלכלי של האוכלוסייה בגרמניה – תמונה: Xpert.Digital

שביעות הרצון של הגרמנים ממצבם הכלכלי יורדת מעט – על פי ברומטר העושר לשנת 2020 של איגוד בנקי החיסכון הגרמני, כ-42 אחוזים מאזרחי גרמניה מדרגים את מצבם הכלכלי הנוכחי כטוב מאוד עד טוב. בשנה שעברה, נתון זה עמד על 43 אחוזים. עם זאת, בסך הכל, שיעור האנשים המרוצים ממצבם הכלכלי הוכפל ביותר מפי שניים ב-15 השנים האחרונות.

סקר על הערכת מצבה הכלכלי של האוכלוסייה עד 2020:

כיצד אתה מעריך את מצבך הכלכלי הנוכחי?

טוב מאוד/טוב

- 2005 – 20 %

- 2006 – 22 %

- 2007 – 26 %

- 2008 – 25 %

- 2009 – 27 %

- 2010 – 31 %

- 2011 – 29 %

- 2012 – 35 %

- 2013 – 34 %

- 2014 – 36 %

- 2015 – 34 %

- 2016 – 31 %

- 2017 – 37 %

- 2018 – 41 %

- 2019 – 43 %

- 2020 – 42 %

די גרוע/רע

- 2005 – 33 %

- 2006 – 33 %

- 2007 – 26 %

- 2008 – 27 %

- 2009 – 24 %

- 2010 – 21 %

- 2011 – 25 %

- 2012 – 20 %

- 2013 – 25 %

- 2014 – 20 %

- 2015 – 20 %

- 2016 – 17 %

- 2017 – 20 %

- 2018 – 18 %

- 2019 – 18 %

- 2020 – 18 %

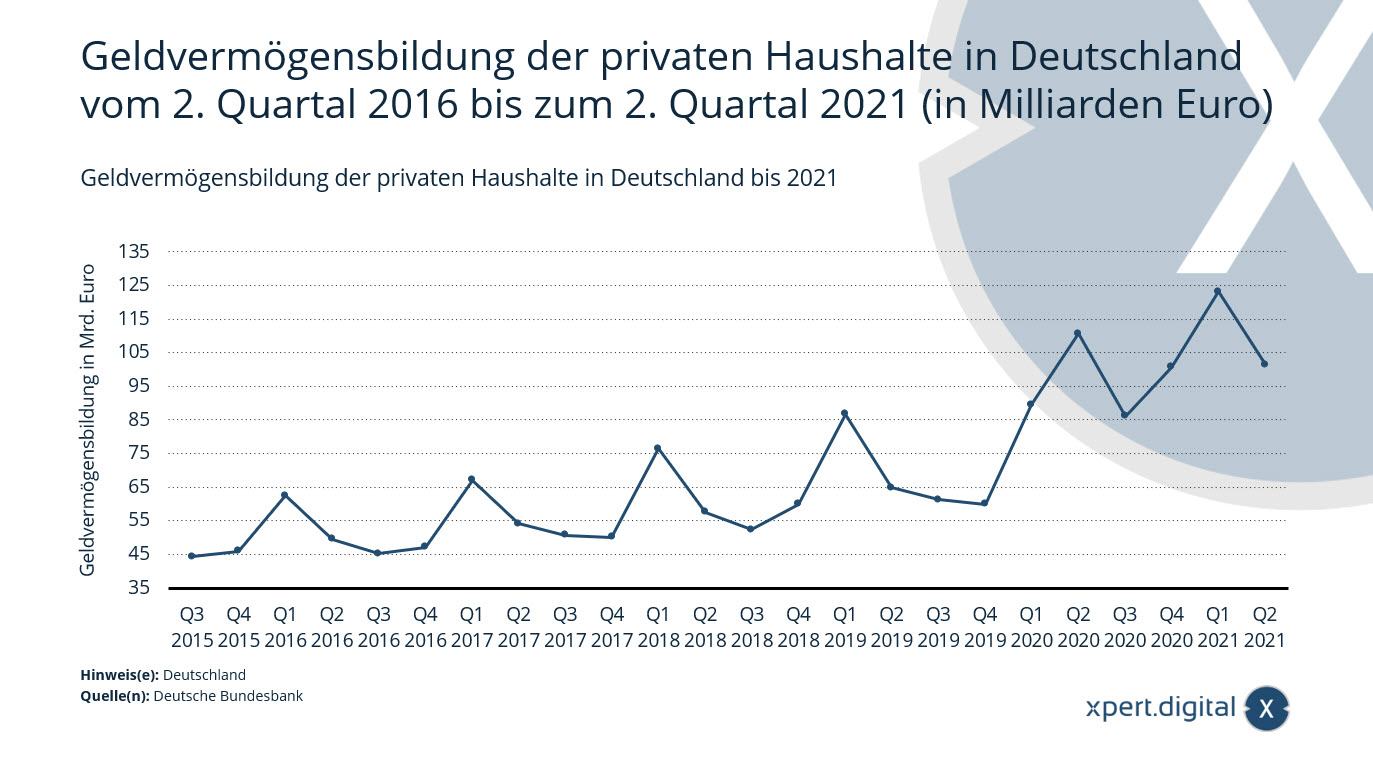

צבירת עושר פיננסי של משקי בית פרטיים בגרמניה

צבירת עושר פיננסי של משקי בית פרטיים בגרמניה – תמונה: Xpert.Digital

נתון זה מציג את התפתחות צבירת הנכסים הפיננסיים על ידי משקי בית פרטיים בגרמניה מהרבעון השני של 2016 ועד לרבעון השני של 2021. צבירת הנכסים הפיננסיים נטו הקשורה לעסקות של משקי בית פרטיים הסתכמה בכ-101.4 מיליארד אירו ברבעון השני של 2021.

צבירת עושר פיננסי של משקי בית פרטיים בגרמניה מהרבעון השני של 2016 ועד לרבעון השני של 2021 (במיליארדי יורו)

- רבעון שני 2021 - 101.4 מיליארד יורו

- רבעון ראשון 2021 - 123.2 מיליארד יורו

- רבעון רביעי 2020 – 100.7 מיליארד יורו

- רבעון שלישי 2020 - 86.1 מיליארד יורו

- רבעון שני 2020 - 110.6 מיליארד יורו

- רבעון ראשון 2020 - 89.5 מיליארד יורו

- רבעון רביעי 2019 – 59.9 מיליארד יורו

- רבעון שלישי 2019 - 61.3 מיליארד יורו

- רבעון שני 2019 - 64.9 מיליארד יורו

- רבעון ראשון 2019 - 86.7 מיליארד יורו

- רבעון רביעי 2018 – 60 מיליארד יורו

- רבעון שלישי 2018 - 52.4 מיליארד יורו

- רבעון שני 2018 - 57.6 מיליארד יורו

- רבעון ראשון 2018 - 76.5 מיליארד יורו

- רבעון רביעי 2017 – 50.1 מיליארד יורו

- רבעון שלישי 2017 - 50.7 מיליארד יורו

- רבעון שני 2017 - 54.1 מיליארד יורו

- רבעון ראשון 2017 - 67.1 מיליארד יורו

- רבעון רביעי 2016 – 47.2 מיליארד יורו

- רבעון שלישי 2016 - 45.2 מיליארד יורו

- רבעון שני 2016 - 49.5 מיליארד יורו

- רבעון ראשון 2016 - 62.4 מיליארד יורו

- רבעון רביעי 2015 – 46 מיליארד יורו

- רבעון שלישי 2015 - 44.3 מיליארד יורו

- רבעון שני 2015 - 47.1 מיליארד יורו

- רבעון ראשון 2015 - 54.2 מיליארד יורו

- רבעון רביעי 2014 – 40.8 מיליארד יורו

- רבעון שלישי 2014 - 35.9 מיליארד יורו

- רבעון שני 2014 - 37.7 מיליארד יורו

- רבעון ראשון 2014 - 47.8 מיליארד יורו

- רבעון רביעי 2013 – 34.3 מיליארד יורו

- רבעון שלישי 2013 - 30.1 מיליארד יורו

- רבעון שני 2013 - 35.6 מיליארד יורו

- רבעון ראשון 2013 - 41.5 מיליארד יורו

- רבעון רביעי 2012 – 35.5 מיליארד יורו

- רבעון שלישי 2012 - 29.6 מיליארד יורו

- רבעון שני 2012 - 37.3 מיליארד יורו

- רבעון ראשון 2012 - 44.4 מיליארד יורו

- רבעון רביעי 2011 – 34.6 מיליארד יורו

- רבעון שלישי של 2011 – 29 מיליארד יורו

- רבעון שני 2011 - 31.7 מיליארד יורו

- רבעון ראשון 2011 - 43.5 מיליארד יורו

הנכסים הפיננסיים של משקי בית פרטיים בשיא חדש

Deutsche Bundesbank – הודעה לעיתונות – 16.07.2021 – תמונה: bonoc|Shutterstock.com

הנכסים הפיננסיים של משקי בית פרטיים גדלו ב-192 מיליארד אירו ל-7,143 מיליארד אירו ברבעון הראשון של 2021. זו הייתה הפעם הראשונה שהם עברו את רף 7 טריליון האירו. בנוסף לרכישות של נכסים פיננסיים, עליות ערך של מניות ויחידות של קרנות השקעה היו גורם מרכזי שתרם לעלייה זו.

הצטברות הנכסים הפיננסיים נטו על ידי משקי בית פרטיים הסתכמה ב-129 מיליארד אירו, עלייה משמעותית בהשוואה לרבעונים קודמים. עלייה משמעותית של 27 מיליארד אירו נבעה מעלייה משמעותית בתביעות נגד חברות ביטוח. 47 מיליארד אירו זרמו למזומן ולפיקדונות לפי דרישה, פחות מאשר ברבעון הקודם. בסך הכל, משקי בית פרטיים ממשיכים להפגין העדפה חזקה להשקעות נזילות או בסיכון נמוך. במקביל, העלייה המתמשכת בפעילות שוק ההון מצביעה על התמקדות מוגברת בתשואות. משקי בית פרטיים רכשו יחידות של קרנות השקעה בשווי 25 מיליארד אירו - יותר מאי פעם. הם גם רכשו מניות וניירות ערך אחרים בשווי כולל של 3 מיליארד אירו, בעיקר כשהם משקיעים בחברות מקומיות. לעומת זאת, אחזקותיהם בניירות ערך חוב ירדו ב-3 מיליארד אירו נטו. העלייה בנכסים הפיננסיים הקשורה לשווי של 63 מיליארד אירו ברבעון הראשון של 2021 נבעה בעיקר מעליות מחירים במניות וביחידות של קרנות השקעה.

חוב משקי הבית עלה ב-17 מיליארד אירו עקב גורמים הקשורים לעסקאות, עלייה קטנה יותר מבעבר. בסוף הרבעון הראשון, התחייבויותיהם עמדו על 1,978 מיליארד אירו. יחס החוב של משקי הבית עמד על 59.5 אחוזים, הגבוה ביותר מאז 2010. יחס זה מוגדר כסכום ההתחייבויות ביחס לתוצר המקומי הגולמי הנומינלי (סכום מתגלגל של ארבעה רבעים). מגמת עלייה זו נמשכת. התפתחות זו ניתן לייחס הן לעלייה בחוב משקי הבית והן לירידה המתמשכת משנה לשנה בתוצר המקומי הגולמי הנומינלי.

הנכסים הפיננסיים נטו של משקי בית פרטיים הסתכמו ב-5,165 מיליארד יורו בסוף הרבעון הראשון.

מימון חיצוני חזק גורם ליחסי החוב של החברות לעלות שוב באופן משמעותי

מימון חיצוני לתאגידים לא פיננסיים הגיע לרמתו הגבוהה ביותר מאז 2018, ב-90 מיליארד אירו. עלייה זו נבעה בעיקר מהתחייבויות אחרות, בעיקר ספקים, שעלו ב-54 מיליארד אירו. גם הלוואות חזרו לחשיבותן לאחר שני רבעונים חלשים, והגיעו ל-20 מיליארד אירו. מניות ומכשירים הוניים בשווי 15 מיליארד אירו הונפקו, מעט מעל הממוצע של ארבעת הרבעונים הקודמים.

עקב מימון חיצוני דינמי והשפעות משמעותיות על הערכת שווי, התחייבויותיהם של תאגידים לא פיננסיים עלו במידה ניכרת. בסוף הרבעון הראשון של 2021 הן הסתכמו ב-7,734 מיליארד אירו. יחס החוב להון עצמי של תאגידים לא פיננסיים עמד על 82.2 אחוזים. יחס זה מחושב כסכום הלוואות, ניירות ערך חוב והפרשות לפנסיה ביחס לתוצר המקומי הגולמי הנומינלי (סך מתגלגל של ארבעה רבעים). לאחר עלייה של 0.3 נקודות אחוז בלבד ברבעון הרביעי של 2020, העלייה ברבעון המדווח הייתה גבוהה משמעותית, ועמדה על 0.9 נקודות אחוז.

הנכסים הפיננסיים של תאגידים לא-פיננסיים גדלו ב-262 מיליארד אירו ברבעון הראשון של 2021, תוך התחשבות בכל העסקאות והשפעות ההערכה - הצמיחה החזקה ביותר מאז 2015. סכום זה הגיע ל-5,565 מיליארד אירו. עליות בנכסים פיננסיים הקשורות לעסקאות תרמו תרומה משמעותית של 86 מיליארד אירו. לאחר ארבעה רבעונים של התרת מניות מתמשכת, תאגידים לא-פיננסיים הגדילו משמעותית את אחזקותיהם בנגזרים פיננסיים ובאופציות למניות לעובדים ב-22 מיליארד אירו. גם חובות אחרים, כולל אשראי מסחרי ותשלומים מקדמה, תרמו תרומה משמעותית דומה לצמיחת הנכסים הפיננסיים. חובות ממזומנים ופיקדונות עלו שוב בחדות, וגדלו ב-20 מיליארד אירו. לעומת זאת, עליות הערכה נצפו בעיקר במניות ובזכויות הון אחרות.

עם זאת, מאחר שההתחייבויות עלו בחדות רבה אף יותר מאשר הנכסים הפיננסיים, הנכסים הפיננסיים נטו ירדו באופן משמעותי יותר מאשר בתקופה הקודמת, והסתכמו במינוס 2,169 מיליארד יורו.

עקב תיקונים שבוצעו בינתיים בחשבונות הפיננסיים הלאומיים ובחשבונות הלאומיים, המידע בהודעה לעיתונות זו אינו ניתן להשוואה לזה שבהודעות לעיתונות קודמות.

Xpert.Digital עבור Bellenberg, Vöhringen, Illerrieden ו-Illertissen. תמיכה בתכנון פיננסי עצמאי, ניהול עושר וייעוץ השקעות

Konrad Wolfenstein

אשמח לענות על כל שאלה נוספת או לספק סיוע.

ניתן ליצור איתי קשר על ידי מילוי טופס יצירת הקשר למטה או פשוט להתקשר אליי למספר 0731 550 40 117 .

אני מצפה בקוצר רוח לפרויקט המשותף שלנו.

כתבו לי

אקספרט.דיגיטל – Konrad Wolfenstein

Xpert.Digital הוא מרכז לתעשייה המתמקד בדיגיטציה, הנדסת מכונות, לוגיסטיקה/תוך-לוגיסטיקה ופוטו-וולטאית.

עם פתרון פיתוח עסקי 360° שלנו, אנו תומכים בחברות ידועות, החל מעסקים חדשים ועד לשירותי לאחר המכירה.

מודיעין שוק, שיווק סמיילי, אוטומציה שיווקית, פיתוח תוכן, יחסי ציבור, קמפיינים בדואר, מדיה חברתית מותאמת אישית וטיפוח לידים הם חלק מהכלים הדיגיטליים שלנו.

ניתן למצוא מידע נוסף בכתובות הבאות: www.xpert.digital – www.xpert.solar – www.xpert.plus

שמור על קשר