טיפים פיננסיים מיועצים רובוטיים אינם מומלצים – תמונה: KPDMedia|Shutterstock.com

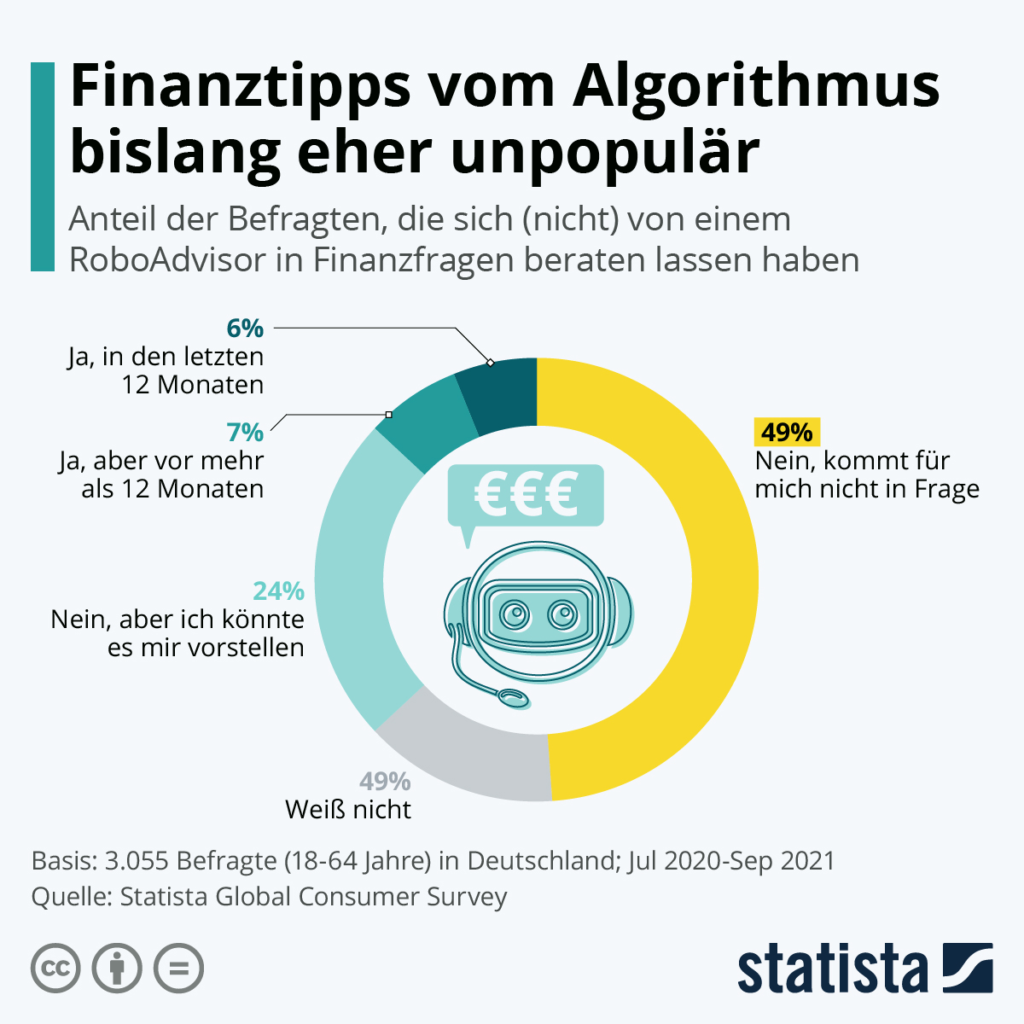

שלושה עשר אחוזים מהאנשים שנסקרו בגרמניה (3,055 משיבים בגילאי 18 עד 64) השתמשו ביועץ פיננסי רובוטי - עם זאת, רק קצת פחות ממחציתם במהלך שנים עשר החודשים האחרונים. ממצא זה מצביע על כך שייעוץ השקעות דיגיטלי וניהול תיקי השקעות מבוססי אלגוריתמים אינם פופולריים למדי בגרמניה.

מתאים לכך:

המצב שונה במדינות כמו הודו, סין ורוסיה (כל אחת עם מעל 30 אחוז). אבל עדיין יש מקום לצמיחה גם בשוק הגרמני, כפי שמראה הגרף: אחד מכל ארבעה משיבים יכול לדמיין שימוש ביועץ רובוטי לייעוץ פיננסי בעתיד. גם אנליסטים צופים התפתחויות חיוביות. הם צופים שהיקף ההשקעה של תיקי השקעות מקוונים אוטומטיים יעלה לכ-35 מיליארד יורו עד 2025. עם זאת, קשר אישי הוא חיוני. השילוב של ייעוץ אישי והכוונה עם אלגוריתמים הוא קריטי.

טיפים פיננסיים מאלגוריתם?

ייעוץ פיננסי מאלגוריתמים היה עד כה לא פופולרי למדי – תמונה: Statista

שירותים פיננסיים דיגיטליים עם רובו-יועץ

תוכנת פינטק, עסקים דיגיטליים מודרניים וניתוח שוק גלובלי, אפליקציות למסחר מקוון במניות וסיוע בהשקעות, עיצוב קונספט של רובו-יועץ - תמונה: יוז'ף בגוטה | Shutterstock.com

יועצים רובוטיים הם סוג של יועץ פיננסי דיגיטלי המציע ייעוץ פיננסי או ניהול השקעות עם התערבות אנושית בינונית עד מינימלית. הם מספקים ייעוץ פיננסי דיגיטלי המבוסס על כללים מתמטיים או אלגוריתמים. אלגוריתמים אלה מפותחים על ידי יועצים פיננסיים, מנהלי השקעות ומדעני נתונים, ומקודדים לתוכנה על ידי מתכנתים. אלגוריתמים אלה מבוצעים על ידי התוכנה ואינם דורשים יועץ אנושי כדי לספק ייעוץ פיננסי ללקוח.

התוכנה משתמשת באלגוריתמים שלה כדי להקצות, לנהל ולמטב באופן אוטומטי את נכסי הלקוחות, בין אם להשקעות לטווח קצר או ארוך. יועצים רובוטיים מסווגים לפי מידת ההתאמה האישית, הדיסקרטיות, המעורבות והאינטראקציה האנושית.

ישנם מעל 100 שירותי ייעוץ רובוטי. ייעוץ רובוטי בניהול עושר נחשב לפריצת דרך עבור מה שהיו בעבר שירותי ניהול עושר בלעדיים, מכיוון שהוא מוצע לקהל רחב יותר בעלות נמוכה יותר מאשר ייעוץ אנושי מסורתי. יועצים רובוטיים בדרך כלל מקצים את נכסי הלקוח על סמך העדפות סיכון ותשואה יעד רצויה. למרות שיועצים רובוטיים מסוגלים להשקיע את נכסי הלקוח במוצרי השקעה רבים כגון מניות, אג"ח, חוזים עתידיים, סחורות ונדל"ן, הכספים מושקעים לרוב בתיקי ETF. לקוחות יכולים לבחור בין הצעות עם טכניקות הקצאת נכסים פסיביות או סגנונות ניהול עושר אקטיביים.

בעוד שרובוטי יועצים נפוצים ביותר בארצות הברית, הם קיימים גם באירופה, אוסטרליה, הודו, קנדה ואסיה. הרובוטוטי יועצים הראשונים הוצגו בשנת 2008 במהלך המשבר הפיננסי. בשנת 2010, היזם בן ה-30 ג'ון שטיין השיק את Betterment, והרובוטי יועצים צברו פופולריות. הרובוטוטי יועצים הראשונים שימשו כממשק מקוון עבור מנהלים פיננסיים לניהול ואיזון נכסי לקוחות. טכנולוגיית הרובוטוטי יועצים לא הייתה חדשה בתחום, שכן סוג זה של תוכנה היה בשימוש על ידי יועצים ומנהלים פיננסיים מתחילת שנות ה-2000. עם זאת, 2008 סימנה את הפעם הראשונה שהם הועמדו לרשות הציבור הרחב, שהיה זקוק בדחיפות לנהל את עושרו. עד סוף 2015, יועצים רובוטיים מכמעט 100 חברות ברחבי העולם ניהלו נכסי לקוחות בשווי 60 מיליארד דולר, וההערכות צופו כי נתון זה יגיע ל-2 טריליון דולר עד סוף 2020. ביוני 2016, חברת היועצים הרובוטיים Wealthfront הודיעה על שותפות עם משרד האוצר של מדינת נבדה כדי להציע תוכנית חיסכון לקולג' 529.

בשנת 2015, חברת 8 Securities, שבסיסה בהונג קונג, השיקה ביפן את אחת מיועצי הרובוטיקה הראשונים באסיה, ולאחר מכן בשנת 2016 חברת Money Design Co. תחת שם המותג THEO ו-WealthNavi. בשנת 2017, חברת StashAway, שבסיסה בסינגפור, קיבלה רישיון לשירותי שוק הון מהרשות המוניטרית של סינגפור. במאי 2020, חברת Webull קיבלה אישור מה-SEC להשיק יועץ רובוטי.

ניתן להגדיר רובו-יועץ כ"שירות ניהול הון עצמי המציע ייעוץ השקעות אוטומטי בעלות נמוכה ועם סכומי השקעה מינימליים נמוכים, באמצעות אלגוריתמים לניהול תיקי השקעות". חלק מהרובו-יועצים משלבים מידה מסוימת של התערבות ופיקוח אנושיים. רובו-יועץ מכונה גם ייעוץ דיגיטלי.

מבחינה משפטית, המונח "יועץ פיננסי" חל על כל מוסד המספק ייעוץ בנוגע לניירות ערך. עם זאת, רוב שירותי הרובוט-יועץ מגבילים את עצמם לניהול תיקי השקעות (כלומר, הקצאת השקעות בין סוגי נכסים שונים) מבלי להתייחס לנושאים כגון תכנון עיזבון ופרישה וניהול תזרים מזומנים, הנכללים גם הם תחת תחום התכנון הפיננסי.

שמות נוספים לחברות טכנולוגיה פיננסית אלו הם "יועץ השקעות אוטומטי", "ניהול השקעות אוטומטי", "יועץ השקעות מקוון" ו"יועץ השקעות דיגיטלי".

הכלים שבהם משתמשים יועצים רובוטיים לניהול תיקי לקוחות שונים מעט מתוכנות ניהול תיקים שכבר נמצאות בשימוש נרחב בתעשייה. ההבדל העיקרי טמון בערוץ ההפצה. עד לאחרונה, ניהול תיקים בוצע כמעט אך ורק על ידי יועצים אנושיים ונמכר כחלק מחבילה עם שירותים אחרים. כעת, לצרכנים יש גישה ישירה לכלי ניהול תיקים, בדיוק כפי שהופעת האינטרנט העניקה להם גישה לחברות ברוקרים כמו צ'ארלס שוואב ולשירותי מסחר במניות. יועצים רובוטיים נכנסים לתחומי עסקים חדשים יותר, כגון החלטות חיסכון של צרכנים קמעונאיים ותכנון פרישה וצבירה.

תיקי ההשקעות המוצעים על ידי רובוטי יועצים הם בדרך כלל קרנות סל (ETF). עם זאת, חלקם מציעים גם תיקי השקעות נטו של מניות.

בשל עלויות רכישת הלקוחות ומגבלות הזמן העומדות בפני יועצים מסורתיים, משקיעים רבים מהמעמד הבינוני בארה"ב אינם מקבלים ייעוץ מספק או אינם מסוגלים לגשת לשירותי ניהול תיקים עקב דרישות הנכסים המינימליות הניתנות להשקעה. למתכנן פיננסי ממוצע יש השקעה מינימלית של 50,000 דולר, בעוד שסכומי ההשקעה המינימליים עבור יועצים רובוטיים בארצות הברית מתחילים ב-500 דולר ובבריטניה ב-1 פאונד. בנוסף לסכומי נכסים מינימליים נמוכים יותר הניתנים להשקעה בהשוואה ליועצים אנושיים מסורתיים, יועצים רובוטיים גובים עמלות הנעות בין 0.2% ל-1.0% מהנכסים המנוהלים, בעוד שמתכננים פיננסיים מסורתיים גובים עמלות ממוצעות של 1.35% מהנכסים המנוהלים, על פי סקר שנערך על ידי AdvisoryHQ News.

את העלויות עבור יועצים רובוטיים בגרמניה ניתן לחלק לעלויות עבור ניהול נכסים, כלומר שירות הרובוטיקה עצמו, ובמקרה של יועצים רובוטיים מבוססי קרנות - העלויות השוטפות של הקרנות.

על פי מחקר שערכה Stiftung Warentest באוגוסט 2018, העלויות הכוללות עבור משקיע מודל מסתכמות בכ-0.6 אחוזים מסכום ההשקעה השנתי אצל הספקים הזולים ביותר. הרובו-יועץ היקר ביותר במבחן אף עולה 1.87 אחוזים לשנה. לשם השוואה, קרנות מעורבות מאוזנות עולות בממוצע 1.92 אחוזים לשנה, על פי Stiftung Warentest. שירות הרובו-יועץ לבדו עולה בין 0.39 ל-1.2 אחוזים מסכום ההשקעה לשנה וכולל בדרך כלל גם עמלות משמורת ואיזון תיק.

עלויות הקרן השוטפות תלויות בעיקר בסוג הקרנות בהן משתמשים היועצים הרובוטיים להשקעה. קרנות סל זולות משמעותית מקרנות מנוהלות באופן אקטיבי.

בארצות הברית, יועצי רובוטיקה חייבים להיות יועצי השקעות רשומים המפוקחים על ידי רשות ניירות ערך האמריקאית (SEC); בבריטניה, הם מוסדרים על ידי רשות ההתנהלות הפיננסית (Financial Conduct Authority).

באוסטרליה, יועצים רובוטיים מנהלים את כספי הלקוחות באמצעות מבנה של חשבון דיסקרטיוני מנוהל (MDA).

בגרמניה, מבחינים בין מתווכי השקעות פיננסיות למנהלי נכסים. רוב היועצים הרובוטיים פועלים כמתווכים להשקעות פיננסיות בהתאם לסעיף 34f לחוק הסדרת הסחר הגרמני (GewO). הם אינם מורשים לאזן מחדש תיקי לקוחות ללא הסכמת הלקוח. סעיף 34h המחמיר יותר של חוק הסדרת הסחר הגרמני (GewO) מסדיר ייעוץ השקעות פיננסי מבוסס עמלות. יועצים רובוטיים בעלי אישור זה אינם מורשים להיות קשורים לספקים בודדים ואינם רשאים לקבל עמלות או הטבות אחרות מספקי מוצרים או בנקים. חלק מהספקים הם מנהלי נכסים מוסדרים ועומדים בדרישות המחמירות יותר של סעיף 32 לחוק הבנקאות הגרמני (KWG). אלה מורשים ליישם החלטות השקעה ישירות מבלי שיתבקשו לעשות זאת על ידי הלקוח או שיידרשו לקבל אישור מראש.

השקת היועץ הרובו הראשון עם Betterment

Betterment היא חברת ייעוץ פיננסי אמריקאית המציעה שירותי ייעוץ רובוטי וניהול מזומנים.

החברה ממוקמת בניו יורק, רשומה ברשות ניירות ערך האמריקאית (SEC) וחברה ברשות הרגולטורית של התעשייה הפיננסית. היא יועצת השקעות ותיווך ברוקר-דילר רשום.

השירות העיקרי של החברה הוא השקעות אוטומטיות וממוקדות, המנהלות תיק של קרנות מניות ואג"ח פסיביות, העוקבות אחר מדדים. היא מציעה חשבונות השקעה חייבים במס וחשבונות בעלי הטבות מס, כולל חשבונות מסורתיים וחשבונות רוט עבור תוכניות פרישה אישיות (IRAs). לאחרונה, Betterment הציעה גם יועצים פיננסיים, כמו גם חשבונות עובר ושב וחסכון, כשירותים נוספים.

באפריל 2021, ל-Betterment היו נכסים תחת ניהול בשווי 29 מיליארד דולר ויותר מ-650,000 חשבונות לקוחות.

חברת Betterment נוסדה בשנת 2008 בניו יורק על ידי ג'ון שטיין, בוגר תואר שני במנהל עסקים מבית הספר לעסקים של קולומביה, ואלי ברוברמן, עורך דין מבית הספר למשפטים של אוניברסיטת ניו יורק. שטיין ושותפו לחדר, שון אוון, מהנדס תוכנה בגוגל, החלו לבנות את הפלטפורמה המקוונת הראשונית של Betterment בשנת 2008. הם השתמשו ביישום Java ובמסד נתונים MySQL שרצו על שרתי Apache Tomcat עם עיצוב חזיתי מבוסס Adobe Flash ו-Flex. עיצובי אב טיפוס ראשוניים סופקו על ידי חברתו דאז של שטיין, פולינה קנטוב. מתוך הכרה בנטל הרגולטורי הכרוך בהקמת חברה פיננסית, שטיין החל במשא ומתן בשנת 2008 כדי לצרף את אלי ברוברמן, עורך דין לניירות ערך שפגש דרך משחקי פוקר קבועים, כשותף מייסד.

ברוברמן וסטיין היו מוכנים להציע ייעוץ פיננסי מקוון כיועצי השקעות רשומים ברשות ניירות ערך האמריקאית (SEC) והחליטו להציע גם שירותי ברוקרים-דילר כדי לייעץ ללקוחות. בטרמנט גייסה את ריאן או'סאליבן, יזם סדרתי, כדי לבנות את עסק הברוקרים-דילר של בטרמנט.

בין השנים 2008 ל-2010, צוות המייסדים פיתח את הפלטפורמה עוד יותר עד להשקתה לשוק. Betterment קיבלה את אישור FINRA לחברות. בשנת 2009, אנתוני שרות', עמית לשעבר של שטיין, הצטרף ל-Betterment כמנהל מוצר ראשי, ואוון הוחלף על ידי קיראן קשאב מהמרכז לביולוגיה חישובית באוניברסיטת קולומביה. או'סאליבן פרש מתפקידו כנשיא בשנת 2010.

Betterment, LLC נוסדה כחברה בדלאוור ב-7 באפריל 2009. חברת האם של Betterment LLC ו-Betterment Securities, Betterment Holdings, Inc., נוסדה בדלאוור ב-29 בינואר 2008.

החברה הוצגה בכנס TechCrunch Disrupt New York ביוני 2010 וזכתה בפרס "המשבש הגדול ביותר בניו יורק". תוך 24 שעות, Betterment רכשה כמעט 400 לקוחות ראשוניים והחלה בדיונים עם המשקיעים הראשונים שלה.

בדצמבר 2010, Betterment קיבלה סבב גיוס סדרה A מ-Bessemer Venture Partners. באוקטובר 2012, Menlo Ventures, יחד עם Bessemer Venture Partners ו-Anthemis Group, סיפקו מימון סדרה B. עד שנת 2012, החברה השיקה מוצרים כגון IRA, הפקדות אוטומטיות, איזון אוטומטי וייעוץ השקעות ממוקד.

צילום מסך של אתר Betterment.com 2010 – תמונה: Betterment.com

כתוב לי

אקספרט.דיגיטל – Konrad Wolfenstein

Xpert.Digital הוא מוקד לתעשייה עם מיקוד, דיגיטציה, הנדסת מכונות, לוגיסטיקה/אינטרלוגיסטיקה ופוטו -וולטאים.

עם פיתרון הפיתוח העסקי של 360 ° שלנו, אנו תומכים בחברות ידועות מעסקים חדשים למכירות.

מודיעין שוק, סמוקינג, אוטומציה שיווקית, פיתוח תוכן, יחסי ציבור, קמפיינים בדואר, מדיה חברתית בהתאמה אישית וטיפוח עופרת הם חלק מהכלים הדיגיטליים שלנו.

אתה יכול למצוא עוד בכתובת: www.xpert.digital - www.xpert.solar - www.xpert.plus

שמור על קשר