גרמניה בעידן של היות בצד: כאשר אומה כלכלית צופה בעולם חולף על פניה

אקספרט טרום-השקה

Available in 27 languages 📢

העדיפו את Xpert.Digital בגוגלⓘפורסם בתאריך: 2 ביולי 2026 / עודכן בתאריך: 2 ביולי 2026 – מחבר: Konrad Wolfenstein

גרמניה בעידן של הימנעות מהתמונה: כאשר מעצמה כלכלית צופה בעולם חולף על פניה – תמונה: Xpert.Digital

כשלון הבינה המלאכותית ומשבר הרכב: כיצד גרמניה מסכנת ביודעין את עתידה

עניים מדי כדי להיות בין הטובים בעולם? למה המדינה הענייה ביותר בארה"ב תעקוף אותנו בקרוב

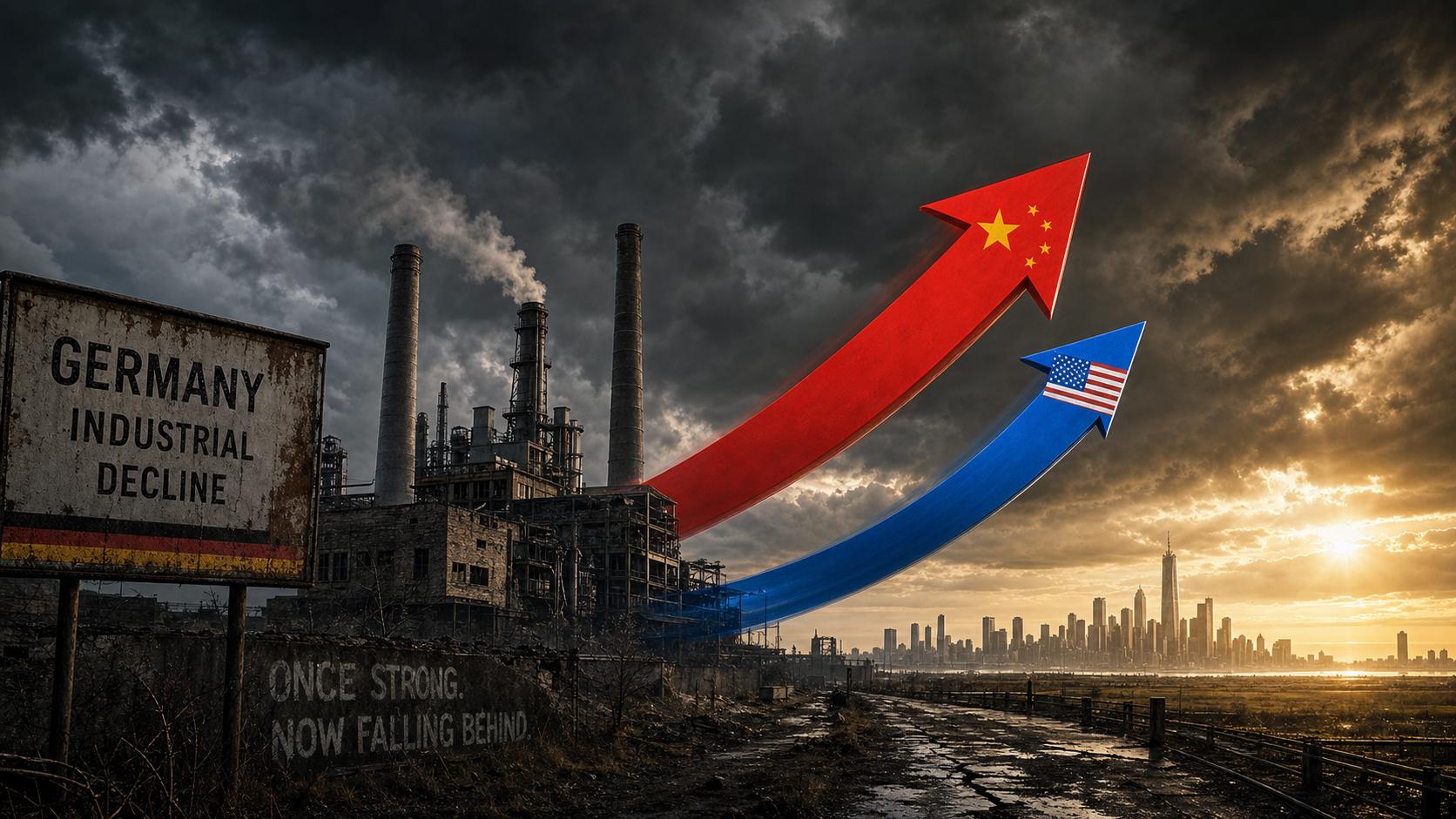

במשך זמן רב, הדבר נתפס כמובן מאליו: בכל הנוגע לדיוק תעשייתי, כוח ייצוא עולמי ויכולת הנדסית, גרמניה הייתה באופן טבעי בראש השולחן. אך תדמית זו דועכת במהירות. עד שנת 2026, ברור מתמיד שהכלכלה הגרמנית עוברת טרנספורמציה מבנית חסרת תקדים. במקום לשאת את מנהיגותה הטכנולוגית לעידן הדיגיטלי, גרמניה נדחקה מכוח מניע לצופה בלבד. בין אם במרוץ העולמי לבינה מלאכותית, שבו גרמניה פשוט כבר לא משחקת תפקיד, ובין אם בטלטלה הדרמטית של תעשיית הרכב, שהייתה פעם ספינת הדגל שלה: אותות האזהרה מהבהבים באדום בוהק.

הבעיה המרכזית אינה מיתון כלכלי זמני שניתן לתקן באמצעות תוכניות תמריצים רגילות, אלא תערובת רעילה של עשרות שנים של כישלון ניהולי, ביורוקרטיה מוחצת ועלויות אנרגיה מתפוצצות. עם זאת, התגובה הפוליטית הרת אסון אף יותר: במקום לטפל בירידה המשתוללת בפריון באמצעות השקעות אדירות ודה-רגולציה אמיתית, פוליטיקאים שקועים בוויכוחים מזויפים על שעות עבודה ארוכות יותר וגיל הפרישה. המסקנה מפוכחת וכואבת כאחד: כל מי שרוצה להבטיח את עתידה של אומה כלכלית אינו יכול עוד פשוט לנהל את נקודות החוזק של העבר, אלא חייב לפתח את הטכנולוגיות של המחר - לפני שהיא תישאר מאחור לחלוטין.

תפיסה מוטעית גדולה לגבי זמן עבודה: מדוע "לעבוד זמן רב יותר" לא תעצור את דעיכתה של גרמניה

בשלב מסוים, חוסר הנוחות מפסיק להיות תחושה מעורפלת והופך לתצפית מפוכחת: בכל מקום בו נקבע מסלול העתיד הכלכלי העולמי, גרמניה אינה שותפה. לא במרוץ לבינה מלאכותית, לא בעיצוב מחדש של שרשראות אספקה עולמיות, לא בהיערכות הגיאופוליטית לאחר סוף העולם החד-קוטבי. ואפילו במגזרים שגרמניה טענה שהם נחלתה במשך עשרות שנים - תעשיית הרכב, תשתיות האנרגיה, הייצור התעשייתי - אי אפשר עוד להתעלם מסימני האזהרה. הפרדוקס הוא שהאבחון עצמו אינו חדש. מה שחדש הוא הדחיפות. ומה שחדש הוא התגובה הפוליטית, אשר, בעקשנות מסוימת, מתייחסת לבעיה מהזווית הלא נכונה.

צמיחה כחריג: מאזן התמ"ג המדאיג

הנתונים מספרים סיפור ברור, גם אם השיח הפוליטי נוטה לטשטש אותו באופטימיות. הכלכלה הגרמנית התכווצה ב-0.3 אחוזים בשנת 2023 וב-0.2 אחוזים נוספים בשנת 2024 - שנתיים רצופות של מיתון שאין שני לו בהיסטוריה שלאחר המלחמה. בעוד ש-2025 הביאה התייצבות קלה עם צמיחה של 0.2 אחוזים, היא לא סימנה חזרה. התחזיות לשנת 2026 נעות בין 0.9 ל-1.2 אחוזים, תלוי במוסד - נתון שייחשב דל בנסיבות רגילות, אך משווק כהתאוששות לאחר שנים של קיפאון.

לשם השוואה: ארה"ב צמחה ב-2.8 אחוזים בשנת 2024, צרפת ב-1.2 אחוזים. הנתונים לנפש מדאיגים במיוחד: התמ"ג הנומינלי לנפש של גרמניה בשנת 2024 עמד על כ-56,000 דולר, בעוד שהנתון בארה"ב עמד על מעל 86,000 דולר - פער שאינו נסגר לחלוטין גם לאחר התאמת כוח הקנייה. ממצאי השוואת יורוניוז מתחילת 2025 המחישו בצורה בוטה את המצב: מיסיסיפי, המדינה הענייה ביותר בארה"ב, הייתה על סף עקיפה של התמ"ג לנפש של גרמניה. זו אינה אנומליה סטטיסטית, אלא סימפטום של פער מבני בפריון שנבנה במשך למעלה מעשור.

התאחדות התעשיות הגרמניות (BDI) מתארת את המצב במונחים דרסטיים דומים: הייצור התעשייתי בגרמניה יורד מאז 2022, קיפאון מאוים בשנת 2026, וללא רפורמות מבניות נועזות, המדינה לא תחזור לתחרותיות שלה. בתחילת 2026, שר האוצר פרידריך מרץ עצמו דיבר על פריון לא מספק ועלויות בירוקרטיות ומיסויים גבוהות מדי. לעיתים רחוקות הפער בין אבחון לפתרון היה גדול יותר.

פרודוקטיביות כמדד אמיתי לכישלון

את התחרותיות של כלכלה ניתן למדוד בסופו של דבר רק על ידי הפריון שלה - על ידי התפוקה הכלכלית לשעת עבודה. וכאן בדיוק טמונה הבעיה המרכזית. גרמניה כמעט ולא רשמה עלייה בפריון בשני העשורים האחרונים, בעוד שארה"ב, המונעת על ידי מהפכה דיגיטלית-טכנולוגית, חווה עלייה מפתיעה בפריון. מכון ifo מתאר ניגוד זה כסוגיה המרכזית של מדיניות התחרות של זמננו.

יהיה זה פשטני מדי לייחס זאת אך ורק לגורמים חיצוניים. התמהיל המבני של הכלכלה הגרמנית - התלויה במידה רבה בייצור תעשייתי מסורתי עם חלק קטן יחסית של שירותים מבוססי טכנולוגיה - הוא בעיה שנגרמה מעצמה. בארה"ב, עלייה גוברת בפריון מתרחשת כאשר נתונים, אלגוריתמים ומודלים של פלטפורמה שולטים ביצירת ערך. בגרמניה, לעומת זאת, מגזר הייצור שולט, וחברות רבות עדיין פועלות עם מערכות IT מיושנות ומבני קבלת החלטות איטיים. אפילו בנושאים פשוטים יחסית - כמו דיגיטציה של שירותים ציבוריים או יישום מערכות אדמיניסטרטיביות מבוססות ענן - גרמניה מדורגת רק באמצע החבורה באירופה.

בדו"ח הכלכלי של גרמניה לשנת 2025, אבחן ה-OECD בבירור את אותה חולשה: עומס בירוקרטי גבוה ומחסומים רגולטוריים לתחרות פגעו בדינמיות עסקית, בחדשנות ובצמיחת הפריון. פתרונות זוהו, ידועים ונידונו שוב ושוב - אך הם נותרו בעקשנות בלתי מיושמים.

דילמת הבינה המלאכותית: צופים במרוץ הטכנולוגי החשוב ביותר בהיסטוריה

שום מקום אינו מציג את הפיגור של גרמניה כה בולט ומשמעותי כמו בתחום הבינה המלאכותית. מכון ifo המחיש זאת באמצעות גרף אחד: בשנת 2024, ארה"ב ייצרה 40 מודלים משמעותיים של בינה מלאכותית, סין 15, אירופה שלושה - וגרמניה לא הגיעה לשלב העולמי. אפילו לא אחד. זה לא גירעון זמני שניתן לפצות עליו בעזרת קצת יותר מימון. זהו סימפטום של כשל מערכתי.

מחקר KPMG מינואר 2026 על "מדד יכולות בינה מלאכותית אסטרטגית" מציב את הממצאים בהקשר בינלאומי: ארה"ב מובילה בבירור את המירוץ העולמי לבינה מלאכותית עם 75.2 מתוך 100 נקודות, אחריה אירופה עם 48.8 נקודות - ואפילו בתוך אירופה, התוצאות משתנות במידה ניכרת. בריטניה ואירלנד משיגות 69.2 נקודות, ומתקרבות לרמה האמריקאית, בעוד שאזור DACH (גרמניה, אוסטריה ושוויץ) מדורג מעט מתחת למערב אירופה עם 54 נקודות. על פי המחקר, הסיבה לפיגור האירופי והגרמניה אינה מחסור במבני מחקר או מומחיות בממשל ורגולציה - בתחומים אלה, אירופה ממוקמת למעשה היטב. הבעיה טמונה בהרחבה: יישומי בינה מלאכותית רבים תקועים בשלב הפיילוט; מחירי אנרגיה גבוהים, כוח מחשוב מוגבל ושוקי הון מקוטעים מונעים את המעבר שלהם לשימוש תפעולי.

בעוד שארה"ב השקיעה למעלה מ-500 מיליארד דולר בבינה מלאכותית בין השנים 2020 ו-2025, גרמניה לא הצליחה לנצל במלואן אפילו את 5 מיליארד האירו שיועדו במקור למימון בינה מלאכותית באותה תקופה. עשרת מרכזי הנתונים הגדולים ביותר בארה"ב יחד חזקים כמו כל 2,000 מרכזי הנתונים הגרמניים. ובעוד שארה"ב מוסיפה פי ארבעה מדי שנה קיבולת מחשוב חדשה מזו שיש לגרמניה בסך הכל, חלקה של הבינה המלאכותית בקיבולת מרכזי הנתונים בגרמניה גדל מ-15 האחוזים הנוכחיים ל-40 האחוזים הצפויים עד 2030 - אך מבסיס קטן מאוד. מחקר של PwC ממאי 2026 מסכם כי בעוד שגרמניה מצטיינת בניהול בינה מלאכותית ואיכות נתונים, נקודות חוזק אלו אינן מתורגמות לצמיחת הכנסות - רק אחת מכל ארבע חברות גרמניות מיישרת את אסטרטגיית הבינה המלאכותית שלה לצמיחה.

ביוני 2026, שר הפנים הגרמני דוברינדט פרסם אזהרה חדה: גרמניה צריכה בדחיפות להדביק את הפער בתחום הבינה המלאכותית מסיבות ביטחוניות. כאשר חברת אנתרופיק האמריקאית חסמה את מודל הבינה המלאכותית המתקדם שלה ממשתמשים זרים לבקשת ממשלת גרמניה, לגרמניה לא הייתה גישה כלל – מה שהותיר אותה נעולה מבחינה טכנולוגית בתחום ביטחוני רלוונטי. אלו שאינם מייצרים בינה מלאכותית צורכים אותה בתנאים של אחרים – מצב שפוגע באופן מהותי בריבונות הטכנולוגית.

תקלת רכב בנתיב המהיר: תעשיית הדגל של גרמניה בקריסה מבנית

במשך דורות, תעשיית הרכב הייתה עמוד השדרה של הכלכלה הגרמנית, ספינת הדגל של אינטליגנציה תעשייתית שגילמה דיוק, יכולת הנדסית ועוצמה ייצואית. תדמית זו מתפוררת בעוצמה דרמטית שקשה להתעלם ממנה. פולקסווגן עומדת בפני ביטול של עד 100,000 משרות וסגירת מפעלים אפשרית בגרמניה. BMW פרסמה אזהרת רווח, מרצדס-בנץ נקטה בצעדי קיצוץ דרסטיים - והכל במסגרת טלטלה אחת כלל-תעשייתית שאינה זמנית, אלא מבנית.

בין השנים 2019 ו-2025, תעשיית הרכב הגרמנית איבדה כ-120,000 משרות, שני שלישים מהם אצל ספקים. סין מייצרת כיום פי שבעה יותר כלי רכב מגרמניה ושולטת בטכנולוגיות המרכזיות של ניידות חשמלית - סוללות, אלקטרוניקה להספק ותוכנה. יצרניות סיניות כמו BYD, Geely ו-Nio מציעות כלי רכב חשמליים במחירים נוחים המתחרים ישירות עם יצרניות גרמניות בפלחי המחירים הנמוכים והבינוניים, ולוקחות מהן עסקים. ההאשמה מצד מומחי התעשייה ברורה: גרמניה החמיצה את הסירה בטרנספורמציה הדיגיטלית של שרשרת האספקה שלה.

המקרה של Schlote Holding סימפטומטי במיוחד: חברה המתמחה במגדשי טורבו עם 1,600 עובדים, שנפגעה מתגובת שרשרת של ספקים חדלי פירעון, הזמנות גדולות שבוטלו ומחירי חשמל תעשייתיים מזנקים - והובאה לקיפאון בשנת 2024. לא מקרה בודד, אלא סמל לשבר מבני מערכתי המשפיע על עסקים בינוניים לפני שהיצרנים הגדולים התאחדו במלואם.

השאלה האם הפסקת השימוש במנועי בעירה תתבצע כמתוכנן עד 2035 פתוחה כעת מבחינה פוליטית. אך גם אם גרמניה תחליש את יעדי פליטות ה-CO₂ שלה או תדחה את לוח הזמנים, האתגר האמיתי טמון עמוק יותר: כיצד תעשיית הרכב, שהרוויחה רווחים עצומים מרכבים בעלי מנוע בעירה במשך עשרות שנים, ממקמת את עצמה בעולם שבו הרכב הופך יותר ויותר למערכת אקולוגית של מוצרי צריכה המונעת על ידי תוכנה וחשמלית? גרמניה טרם מצאה תשובה משכנעת למדיניות תעשייתית לשאלה זו.

מעבר אנרגטי: בין שאפתנות למלכודת עלויות

המעבר האנרגטי היה אולי הפרויקט השאפתני ביותר של המדיניות הכלכלית הגרמנית בשני העשורים האחרונים. הוא היה בו זמנית הכרחי, יקר, ולעתים קרובות פגום ביישומו. ההבטחה שהרחבת האנרגיות המתחדשות תוביל להורדת מחירי החשמל בטווח הארוך לא התממשה. כיום, גרמניה משלמת כמה מהמחירים הגבוהים ביותר עבור חשמל תעשייתי בעולם המערבי - חיסרון תחרותי מבני המשפיע ישירות על תעשיות עתירות אנרגיה כמו פלדה, כימיקלים, זכוכית ונייר, ותורם להעתקה הדרגתית של הייצור לחו"ל.

מחקר שהוזמן על ידי איגוד לשכות התעשייה והמסחר הגרמני (DIHK) מעריך את העלויות הכוללות של המעבר האנרגטי עד 2049 ביותר מחמישה טריליון יורו. במקביל, נשיא DIHK, פיטר אדריאן, הזהיר כי חברות עתירות אנרגיה כבר מעבירות יותר ויותר את הייצור שלהן, ולכן גם את מקומות העבודה שלהן, לחו"ל. שר-נשיא ברנדנבורג, ווידקה, ניסח זאת בתמציתיות: אם מחירי החשמל לתעשייה לא יירדו, השינוי בגרמניה כולה עלול להיכשל. זו אינה מתקפה אידיאולוגית על המעבר האנרגטי עצמו - זוהי הערכה מפוכחת של מומחה למדיניות כלכלית העוקב אחר מגמות הדה-אינדוסטריזציה באזורו.

בדו"ח השנתי שלה לשנת 2025/26, מועצת המומחים הכלכליים הגרמנית ממליצה על הקלות גדולות משמעותית לתעשיות עתירות אנרגיה, מחירי אנרגיה תחרותיים כתנאי מוקדם לשמירה על בסיס תעשייתי, ורפורמה בעלויות המערכת של שוק החשמל. חבילת התשתיות של ממשלת גרמניה בסך 500 מיליארד אירו כוללת גם צעדי הקלה באנרגיה - עם זאת, נותר לראות האם אלה יגיעו בזמן ויהיו מספיקים כדי לייצב את אקלים ההשקעות בגרמניה.

המומחיות שלנו באיחוד האירופי ובגרמניה בפיתוח עסקי, מכירות ושיווק

המומחיות שלנו באיחוד האירופי ובגרמניה בפיתוח עסקי, מכירות ושיווק - תמונה: Xpert.Digital

תחומי מיקוד בתעשייה: B2B, דיגיטציה (מבינה מלאכותית ל-XR), הנדסת מכונות, לוגיסטיקה, אנרגיות מתחדשות ותעשייה

מידע נוסף כאן:

מרכז נושאי המציע תובנות ומומחיות:

- פלטפורמת ידע המכסה כלכלות גלובליות ואזוריות, חדשנות ומגמות ספציפיות לתעשייה

- אוסף של ניתוחים, תובנות ומידע רקע מתחומי המיקוד המרכזיים שלנו

- מקום למומחיות ומידע על התפתחויות עדכניות בעסקים ובטכנולוגיה

- מרכז לחברות המחפשות מידע על שווקים, דיגיטציה וחדשנות בתעשייה

מפת דרכים לרפורמה 2030: שלושה מנופים שיכולים להציל את התחרותיות של גרמניה

אובדן חשיבות גיאופוליטית: גרמניה נדחקת לשוליים

הפיגור של גרמניה אינו רק כלכלי - יש לו ממד אסטרטגי וגיאופוליטי שהולך ומתברר. ביוני 2026, גרמניה הפסידה בבחירות למושב לא קבוע במועצת הביטחון של האו"ם לאוסטריה ופורטוגל - שתי מדינות קטנות משמעותית מבחינת משקל כלכלי והשפעה גיאופוליטית. התבוסה הוסברה באופן פנימי על ידי קמפיין פרסום מאוחר, אך במציאות, היא משקפת תפיסה עמוקה יותר בקהילה הבינלאומית: לגרמניה אולי יש משאבים כספיים, אך היא חסרה פרופיל אסטרטגי ברור. הקנצלר מרץ הגיב בהגשת הצעות באופן מיידי לשנים 2035/36 ו-2043/44 - סימן לכך שגרמניה אינה מתכוונת לזנוח את תביעתה. אך תביעה ללא תוכן משכנע נותרת בגדר רטוריקה דיפלומטית בלבד.

בין אם בהקשר של אירוח גביע העולם, תחרות על סטנדרטים טכנולוגיים, לקיחת תפקיד מוביל ביחסים הטרנס-אטלנטיים, או עיצוב מחדש של מדיניות התעשייה האירופית - בכל התחומים הללו, גרמניה פועלת לעתים קרובות באופן ריאקטיבי ולא באופן יזום. דו"ח דראגי על התחרותיות האירופית, עליו הכריז שר האוצר מרץ במפורש כבעל עדיפות עליונה, מזהה את הגירעונות המבניים של אירופה - וגרמניה נושאת בחלק לא פרופורציונלי מהאחריות להם.

כישלון ניהולי כתופעה מערכתית

יהיה נוח מדי לצמצם את המשבר לזעזועים חיצוניים - המגפה, המלחמה באוקראינה, מכסים אמריקאיים, זעזוע מחירי האנרגיה. גורמים אלה החמירו את המצב, אך לא יצרו אותו. שורש הבעיה טמון בכשל ניהולי מערכתי שהצטבר במשך עשרות שנים ומשפיע על שני הצדדים: ההנהגה התאגידית והפוליטית.

ברמת החברה, דפוס זה ניכר במיוחד בתעשיית הרכב: יצרנים גרמנים ייצרו רווחים יוצאי דופן במשך שנים עם כלי רכב בעלי מנוע בעירה בעלי שולי רווח גבוהים ולא השקיעו רווחים אלה מספיק בטרנספורמציה. במקום זאת, המנהיגות הטכנולוגית שלהם בתחום מנועי הבעירה נתפסה בצורה לא נכונה כיתרון תחרותי קבוע, בעוד שמתחרים סינים וחברות אמריקאיות חדשות כמו טסלה אימצו את הניידות החשמלית מוקדם הרבה יותר ובהחלטיות רבה יותר. מכון ifo מתאר דינמיקה זו במונח "מלכודת טכנולוגיית ביניים": חברות וכלכלות חזקות בטכנולוגיית ביניים נכשלות לעתים קרובות בשלב המעבר לדור הטכנולוגי הבא.

ברמה הפוליטית, הכישלון הוא מבני. הוא לא התחיל עם הממשלה הנוכחית והוא לא ייגמר איתה. שנים של תת-השקעה בתשתיות, חינוך וניהול דיגיטלי יצרו עומס של תיקונים הכרחיים, שחבילת התקציב של 500 מיליארד אירו נועדה כעת לטפל בהם - אך תהליכי תכנון ואישור אורכים שנים, לא חודשים, ועיכובים ביישום הם בלתי נמנעים מבחינה מבנית. ההצהרה המשותפת של איגודי העסקים הגרמניים ממרץ 2026 מסכמת את חוסר הסבלנות של הקהילה העסקית: פרויקטים רבים קיימים כיום רק כהכרזות על הנייר, ומצבה הכלכלי של גרמניה מתקרב לנקודת מפנה.

הכשל של ויכוח על שעות עבודה

לאור ממצאים מבניים אלה, ההתמקדות הפוליטית בשעות העבודה ובגיל הפרישה נראית כטקטיקה של הסחה - או גרוע מכך: אי הבנה אמיתית של הבעיה. המסר שגרמניה חייבת לעבוד זמן רב יותר ולפרוש מאוחר יותר כדי להבטיח את שגשוגה מתייחס לתסמינים, לא לסיבות. הוא מתייחס לבעיית פריון כבעיה של כמות.

הנתונים על שעות עבודה פחות חד משמעיים ממה שמרמז הדיון הציבורי. בשנת 2024, עובדים במשרה מלאה בגרמניה עבדו בממוצע 40.2 שעות בשבוע - כמעט זהה לממוצע באיחוד האירופי של 40.3 שעות. הממוצע הכללי הנמוך מוסבר על ידי שיעור העבודה במשרה חלקית הגבוה יחסית, במיוחד בקרב נשים. הבעיה, אם כן, אינה שגרמנים עובדים מעט מדי - הבעיה היא שהעבודה שנעשית מייצרת מעט מדי ערך מוסף משום שטכנולוגיה, תהליכים ותשתיות אינם מאפשרים פרודוקטיביות מספקת.

שעות עבודה רבות יותר עם אותו גירעון פריון אינן פותרות את הבעיה המרכזית. במקרה הטוב, הן מגדילות את התוצר המקומי הגולמי בטווח הקצר על חשבון העובדים, מבלי לטפל בגורמים המבניים לגירעון. זהו הפגם הבסיסי בגישת מדיניות זו. אם 100 שעות עבודה עם ציוד גרוע הן פחות פרודוקטיביות עבור חברה מאשר 80 שעות עם פרודוקטיביות גבוהה, אז התשובה אינה השעה ה-101, אלא ציוד טוב יותר.

ארגוני מעסיקים קוראים להעלאת גיל הפרישה ולביטול תמריצי פרישה מוקדמת – זה מובן מנקודת המבט של הכדאיות הפיננסית של מערכות הביטוח הלאומי ובלתי נמנע מבחינה דמוגרפית. אבל זו לא התשובה לשאלה מדוע גרמניה מפגרת במירוץ החדשנות והטכנולוגיה העולמי. שני דיונים אלה מעורבבים לעתים קרובות מדי.

בירוקרטיה כמכשול מבני לתחרות

מה שכלכלנים, יועצי ניהול ומוסדות בינלאומיים תיארו פה אחד במשך שנים כמכשול מרכזי, קשה להפריז בהשפעתו: הנטל הבירוקרטי בגרמניה חונק את פוטנציאל החדשנות, מאט החלטות השקעה ומוביל כישרונות והון למיקומים אטרקטיביים יותר. חברות צעירות בגרמניה מקדישות בממוצע כתשע שעות בשבוע על משימות אדמיניסטרטיביות המחייבות על פי חוק. יותר ממחציתן מדווחות כי הדבר מוביל לפחות זמן לעיבוד הזמנות ומפחית את התחרותיות שלהן.

לא התאגידים הגדולים סובלים הכי הרבה - יש להם מחלקות ציות ומשאבי לובינג. הנפגעים הכי קשה הם סטארט-אפים ועסקים קטנים ובינוניים מוכווני צמיחה. בסביבה שבה הון סיכון כבר קיים מחסור ותנאי המימון פחות נוחים משמעותית בהשוואה לארה"ב או בריטניה, כל שעה נוספת המושקעת בבירוקרטיה פירושה שעה שאובדת לחדשנות. חוקר ZEW מנסח זאת בכנות: דרישות תיעוד מוגזמות יהיו בעלות השלכות הרסניות על הצמיחה והתחרותיות של סטארט-אפים גרמניים.

לכך מתווספת בעיית מיסוי החברות. בהשוואה למדינות OECD אחרות, גרמניה היא מדינה עם מיסוי גבוה, מה שהופך אותה ללא אטרקטיבית יותר ויותר להשקעות. שיעור מס החברות האפקטיבי ירד מאז 2017 - מכמעט 28 אחוז לכ-23 אחוז - אך הוא נותר גבוה בסטנדרטים בינלאומיים. ההפחתה המתוכננת במס החברות משנת 2028 ואילך היא צעד בכיוון הנכון, אך היא מגיעה מאוחר מדי ואיטי מדי מכדי שתהיה לה השפעה בטווח הקצר.

מה אמורה להתקבל באמצעות מסלול רפורמה

בדו"ח הכלכלי השנתי שלה לשנת 2026, ממשלת גרמניה הציגה אג'נדה המצביעה בכיוון הנכון: צמצום הביורוקרטיה, יישום אג'נדה של טכנולוגיה עילית, הגברת ההשקעות לעסקים, הקלת עלויות האנרגיה, רפורמה בתשלומי הביטוח הלאומי והרחבת היצע העבודה באמצעות הגירה מקצועית. על הנייר, זה לא שגוי. הבעיה אינה האבחון, אלא המינון ומהירות היישום.

שלושה תחומים ראויים לעדיפות מיוחדת. ראשית: השקעות טכנולוגיות בקנה מידה התואם את חומרת פער הבינה המלאכותית. אם ארה"ב מזרימה מעל 500 מיליארד דולר לתשתיות בינה מלאכותית וסין שולטת בפטנטים ברחבי העולם, אז גרמניה זקוקה ליותר מקרנות מימון במיליארדים חד-ספרתיים. זה דורש שילוב של השקעות עוגן מצד הממשלה, הון פרטי מגויס ופילוסופיה רגולטורית שמבינה חדשנות כתנאי מוקדם לכל השאר. שנית: רפורמה מכרעת בתהליכי התכנון והאישור. פרויקטים של תשתית המושלמים תוך שלוש שנים במדינות אחרות לוקחים לעתים קרובות עשר עד חמש עשרה שנים בגרמניה - זה לא חוק טבע בלתי ניתן לשינוי, אלא משהו שניתן לעצב פוליטית. שלישית: דיון כן יותר על עלויות אנרגיה שאינו בוחר בין הגנת האקלים לשמירה על התעשייה כחלופה כוזבת, אלא מחפש פתרונות מערכתיים המאפשרים את שניהם.

בדו"ח השנתי שלה לשנת 2025/26, מצאה מועצת המומחים הכלכליים הגרמנית את הנוסחה המסכמת את הכל: הפריון חייב לעלות בעיקר באמצעות חדשנות והשקעות. זו אינה תובנה רדיקלית. זוהי הפשוטה ביותר מבין כל האמיתות במדיניות כלכלית - והזו שמתעלמים ממנה בתדירות הגבוהה ביותר.

בין דימוי עצמי למציאות: הערכה מחודשת הכרחית

מה שבולט בקרב צופים המתבוננים בגרמניה בשנת 2026 אינו בעיקר חולשתה הכלכלית – כלכלות עוברות מחזורים, ואף תקופה של קיפאון אינה בהכרח קבועה. מה שבולט הוא הפער המתמשך בין דימוי עצמי למציאות, בין הטענה להיות מדינה תעשייתית וטכנולוגית מובילה לבין ההבנה שהיא מפגרת בתחומים מרכזיים מוכווני עתיד.

גרמניה נותרה הכלכלה השלישית בגודלה בעולם, דמוקרטיה מתפקדת עם מוסדות יציבים, כוח עבודה מיומן ונוף מחקר בעל ביצועים גבוהים. פוטנציאל זה לא נעלם. עם זאת, הוא מנוצל באופן שיטתי, כבול על ידי בירוקרטיה, נותר ללא מימון עקב מחסור בהון סיכון, ומוגבל בפיתוחו על ידי תרבות חדשנות המענישה כישלון במקום לראות בו תהליך למידה.

הסיכון הגדול ביותר אינו גלישה למיתון – ניתן למתן זאת בטווח הקצר באמצעות תוכניות תמריצים כלכליות. הסיכון הגדול ביותר הוא התבססות קבועה של נתיב פיתוח שבו גרמניה מנהלת את נקודות החוזק שלה מהעבר במקום לפתח את נקודות החוזק של העתיד. מדינה שתהפוך ליבואנית נטו בתחומי טכנולוגיה מרכזיים ותשאר תלויה מבנית בבינה מלאכותית, תוכנה וכלכלת הפלטפורמות, בטווח הארוך, תאבד לא רק דינמיות כלכלית אלא גם מרחב תמרון פוליטי.

הלקח האמיתי מעשור הפיגור של גרמניה אינו, אם כן,: לעבוד יותר, לעבוד שעות ארוכות יותר, לייצר בזול יותר. הוא: לקבל החלטות חכמות יותר, להשקיע בצורה החלטית יותר, ליישם מהר יותר - ולפתח מנהיגות פוליטית שאינה מסתפקת בניהול העבר בלבד, אלא מעצבת את העתיד. זו אינה שאלה של אידיאולוגיה. זו שאלה של מדיניות כלכלית נבונה.