מתכות נדירות: הדומיננטיות של סין בחומרי גלם – האם מיחזור, מחקר ומכרות חדשים יכולים להשתחרר מתלות בחומרי גלם? – תמונה: Xpert.Digital

כדורי אדמה נדירים: דרכה של גרמניה לאוטונומיה אסטרטגית של חומרי גלם - אתגרים, מחקר ואפשרויות פוליטיות (זמן קריאה: 49 דקות / ללא פרסום / ללא חומת תשלום)

החשיבות האסטרטגית של יסודות אדמה נדירים עבור גרמניה

יסודות אדמה נדירים (REEs) הם קבוצה של יסודות כימיים הממלאים תפקיד מפתח בטכנולוגיות מודרניות רבות בשל תכונותיהם הפיזיקליות והכימיות הייחודיות. חשיבותם האסטרטגית עבור מדינות מתועשות כמו גרמניה גדלה באופן אקספוננציאלי בעשורים האחרונים, במיוחד בהקשר של דיגיטציה, מעבר האנרגיה ויישומים רלוונטיים לביטחון. עם זאת, הריכוז הגובר של שרשראות האספקה הגלובליות, ובמיוחד הדומיננטיות של סין, חשף סיכונים כלכליים וגיאופוליטיים משמעותיים. מאמר זה מנתח את הסוגיה המורכבת של יסודות אדמה נדירים מנקודת מבט גרמנית, מדגיש את התלות בסין, מעריך גישות מחקר ופיתוח עדכניות לפתרונות חדשים, ומתווה אפשרויות אסטרטגיות עבור גרמניה להשגת עצמאות ארוכת טווח גדולה יותר באספקת חומרי גלם קריטיים אלה.

הגדרה, תכונות וסיווג של יסודות אדמה נדירים (REEs)

יסודות אדמה נדירות כוללים 17 מתכות מהטבלה המחזורית: 15 הלנתנידים (לנתנום (La), צריום (Ce), פרסאודימיום (Pr), ניאודימיום (Nd), פרומתיום (Pm), סמריום (Sm), אירופיום (Eu), גדוליניום (Gd), טרביום (Tb), דיספרוסיום (Dy), הולמיום (Ho), ארביום (Er), תוליום (Tm), איטרביום (Yb), לוטציום (Lu)), וכן סקנדיום (Sc) ואיטריום (Y). מתכות אלו מופקות מעפרות. תכונותיהן הפיזיקליות והכימיות הייחודיות, כגון תגובתיות גבוהה (במיוחד עם חמצן), דליקות ותכונות מגנטיות וספקטרוסקופיות ספציפיות, הופכות אותן לחומרי גלם מבוקשים מאוד.

בדרך כלל מבחינים בין יסודות אדמה נדירים קלים (LSEE), הכוללים, למשל, לנתן, צריום, פרסאודימיום וניאודימיום, לבין יסודות אדמה נדירים כבדים (HSEE), כגון טרביום ודיספרוסיום. הבחנה זו רלוונטית משום ש-LSEE נמצאים בשפע משמעותית יותר מ-HSEE ברוב המרבצים.

המונח "יסודות אדמה נדירים" מטעה במקצת, שכן יסודות אלה אינם בהכרח נדירים מבחינה גיאולוגית. ניאודימיום, למשל, נפוץ יותר מעופרת, ותוליום נמצא בשפע רב יותר מזהב או פלטינה. האתגר האמיתי, ולכן ה"נדירות" במובן הכלכלי, טמון דווקא בריכוזים הנמוכים שבהם הם מופיעים במרבצים רבים, ומעל הכל בתהליך המורכב והיקר ביותר של הפרדתם ועיבודם. יסודות אדמה נדירים תמיד מופיעים בטבע בשילוב זה עם זה ועם מינרלים אחרים; בידודם דורש שלבים כימיים רבים ומומחיות ספציפית. מכשול טכנולוגי וכלכלי זה, ולא הזמינות הגיאולוגית כשלעצמה, הוא ליבת בעיית האספקה.

להלן טבלה המסכמת את יסודות האדמה הנדירים:

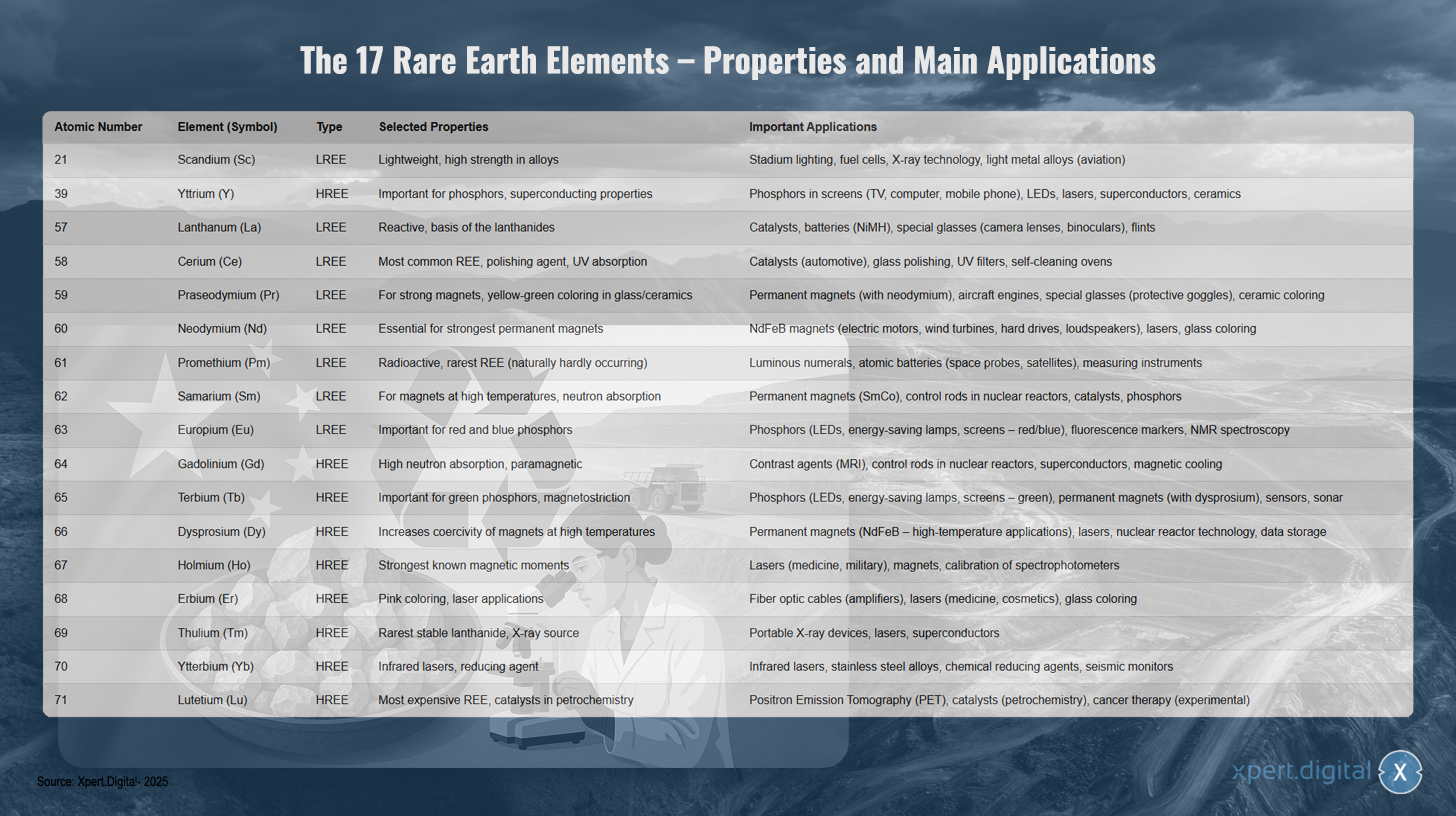

17 יסודות אדמה נדירים – תכונות ויישומים עיקריים

17 יסודות אדמה נדירים – תכונות ויישומים עיקריים – תמונה: Xpert.Digital

17 יסודות האדמה הנדירים כוללים מתכות אדמה נדירות קלות וכבדות, לכל אחת תכונות ייחודיות ויישומים מגוונים. סקנדיום (מספר אטומי 21) הוא יסוד קל בעל חוזק גבוה בסגסוגות והוא משמש בתאורת אצטדיונים, תאי דלק, טכנולוגיית קרני רנטגן וסגסוגות קלות משקל לתעשיית התעופה והחלל. איטריום (39) הוא אחד מיסודות האדמה הנדירים הכבדים והוא חשוב לתכונות זרחן ומוליכות-על, ולכן הוא משמש בזרחן עבור צגים, נוריות LED, לייזרים, מוליכי-על וקרמיקה.

לנתן (57) הוא בעל ריאקטיביות גבוהה ומהווה את הבסיס ללנתנידים. הוא משמש בזרזים, סוללות, זכוכית מיוחדת ואבני צור. צריום (58) הוא מתכת אדמה נדירה הנפוצה ביותר ומשמש כחומר ליטוש עם ספיגת UV בזרזים, ליטוש זכוכית, מסנני UV ותנורים בעלי ניקוי עצמי. פרסאודימיום (59) מאפשר מגנטים חזקים ומייצר צבע צהוב-ירוק בזכוכית ובקרמיקה, מה שהופך אותו מתאים לשימוש במגנטים קבועים, מנועי מטוסים וזכוכית מיוחדת.

ניאודימיום (60) חיוני למגנטים הקבועים החזקים ביותר ומשמש במגנטי NdFeB למנועים חשמליים, טורבינות רוח, כוננים קשיחים ורמקולים. פרומתיום (61) הוא רדיואקטיבי והמתכת הנדירה ביותר המופיעה באופן טבעי, המשמשת בצגים זוהרים, סוללות גרעיניות ומכשירי מדידה. סמריום (62) מתאים למגנטים בטמפרטורות גבוהות ולבליעת נויטרונים במגנטים קבועים, מוטות בקרה של כורים גרעיניים וזרזים.

אירופיום (63) חשוב לזרחן אדום וכחול בנוריות LED, מנורות חסכוניות באנרגיה וצגים. גדוליניום (64) מציג תכונות ספיגת נויטרונים ופאראמגנטיות גבוהות, ולכן הוא משמש כחומר ניגוד ב-MRI, במוטות בקרה ובמוליכי-על. טרביום (65) חשוב לזרחן ירוק ולמגנטיות בנוריות LED, מגנטים קבועים וחיישנים.

דיספרוסיום (66) מגביר את עוצמת השדה הכפוי של מגנטים בטמפרטורות גבוהות ומשמש במגנטים קבועים ולייזרים בטמפרטורה גבוהה. להולמיום (67) יש את המומנטים המגנטיים החזקים ביותר הידועים והוא משמש בלייזרים רפואיים וצבאיים. ארביום (68) מייצר צבע ורוד ומשמש בכבלי סיבים אופטיים, לייזרים רפואיים ולצביעת זכוכית.

תוליום (69) הוא הלנתניד היציב הנדיר ביותר ומשמש כמקור קרני רנטגן במכשירי רנטגן ניידים ובלייזרים. איטרביום (70) משמש ללייזרי אינפרא אדום וכחומר מחזר בסגסוגות פלדת אל-חלד. לוטציום (71) הוא מתכת אדמה נדירה היקרה ביותר ומשמש בטומוגרפיה של פליטת פוזיטרונים, זרזים פטרוכימיים, ובניסויים בטיפול בסרטן.

יישומים מרכזיים ורלוונטיות גוברת לטכנולוגיות עתידיות

יסודות אדמה נדירים הפכו הכרחיים במגוון רחב של יישומים טכנולוגיים מתקדמים הודות לתכונותיהם יוצאות הדופן, והם ממלאים תפקיד מרכזי בפיתוח הטכנולוגי ובתחרותיות של כלכלות מודרניות. חשיבותם עולה בהתמדה עם התקדמות הדיגיטציה והמעבר האנרגטי העולמי.

תחומי יישום עיקריים כוללים:

- מגנטים קבועים: מגנטים מסוג ניאודימיום-ברזל-בורון (NdFeB) הם המגנטים הקבועים החזקים ביותר הידועים וחיוניים למנועים חשמליים קומפקטיים ובעלי ביצועים גבוהים בכלי רכב חשמליים, מכוניות היברידיות, אופניים חשמליים, רובוטים וציוד תעשייתי. הם הכרחיים באותה מידה בגנרטורים של טורבינות רוח (במיוחד טורבינות ימיות ללא הילוכים), כונני דיסק קשיחים, רמקולים ואוזניות. דיספרוזיום וטרביום מתווספים לעתים קרובות כדי לשמור על ביצועי המגנטים הללו בטמפרטורות גבוהות.

- זרזים: צריום משמש בזרזים לרכב כדי להפחית פליטות מזיקות. לנתן ויסודות אדמה נדירים אחרים משמשים בזרזים לזיקוק נפט (פיצוח קטליטי נוזלי) ולתהליכים כימיים אחרים.

- סוללות: לנתן הוא מרכיב חשוב בסוללות ניקל-מטאל הידריד (NiMH), המשמשות בכלי רכב היברידיים ובמוצרי אלקטרוניקה ניידים.

- זרחנים: אירופיום (לאדום וכחול) וטרביום (לירוק) חיוניים לאיכות הצבע וליעילות של דיודות פולטות אור (LED), מנורות חסכוניות באנרגיה, צגים שטוחים (LCD, OLED) וטכנולוגיות תצוגה אחרות. איטריום משמש גם בזרחנים.

- אופטיקה ולייזרים: לנתן משפר את התכונות האופטיות של משקפיים מיוחדים עבור עדשות מצלמה, טלסקופים ומשקפות. ארביום משמש בכבלי סיבים אופטיים להגברת אותות. ניאודימיום, איטרביום, הולמיום וארביום הם רכיבים חשובים בסוגים שונים של לייזרים המשמשים ברפואה, בתעשייה ובתקשורת.

- יישומים נוספים בתחום הטכנולוגיה העילית כוללים חומרי ליטוש (תחמוצת צריום לאופטיקה מדויקת ומוליכים למחצה), קרמיקה מיוחדת (איטריום לשיפור עמידות בטמפרטורות גבוהות), הדמיה רפואית (גדוליניום כחומר ניגוד ב-MRI), חיישנים, מוליכי-על ויישומים בתעשיית הביטחון והחלל (אופטיקה מדויקת, מערכות ניווט, בקרת רחפנים ורקטות).

יסודות אדמה נדירים (REEs) הם בעלי חשיבות חיונית לתעשיות גרמניות מרכזיות כמו מגזר הרכב (במיוחד במהלך המעבר לניידות חשמלית), הנדסת מכונות וצמחים, אנרגיות מתחדשות (בעיקר אנרגיית רוח), ומגזרי האלקטרוניקה והטכנולוגיה הרפואית. דיגיטציה מתקדמת והמטרות השאפתניות של מעבר האנרגיה מובילות לעלייה משמעותית צפויה בביקוש העולמי ל-REEs בשנים ובעשורים הקרובים. לדוגמה, הביקוש ל-REEs עבור מגנטים קבועים עשוי לגדול פי עשרה עד 2050. קריטיותם של יסודות אדמה נדירים רבים נובעת לא רק מצווארי בקבוק פוטנציאליים באספקה או מהריכוז הגיאוגרפי של הייצור, אלא גם מהיעדר תחליפים ישירים ושווי ערך עבור רבים מהיישומים בעלי הביצועים הגבוהים שלהם. למרות שמחקרים על חומרי חלופה מתבצעים באופן אינטנסיבי, REEs קשים מבחינה טכנולוגית להחלפה בתחומים רבים בשל תכונותיהם האלקטרוניות והמגנטיות הייחודיות, או שניתן להחליף אותם רק במחיר של ביצועים מופחתים. מצב "נעילה" טכנולוגי זה מחריף את בעיית התלות ומדגיש את הדחיפות של הגברת ביטחון האספקה ופיתוח פתרונות טכנולוגיים חלופיים.

תלותה הקריטית של גרמניה בסין עבור חומרי אדמה נדירים: אסטרטגיות חדשות לריבונות טכנולוגית

בהינתן החשיבות האסטרטגית של יסודות אדמה נדירה והאתגרים המורכבים הכרוכים בהבטחת אספקתם, חיוני לבצע ניתוח מעמיק של המצב הנוכחי והאפשרויות העתידיות עבור גרמניה. מאמר זה שואף לבחון באופן מקיף את סוגיית אדמה נדירה, לנתח את התלות הספציפית של גרמניה בסין, להציג את מצב המחקר הנוכחי בנוגע לפתרונות חדשים, ובהתבסס על כך, לתאר הזדמנויות אסטרטגיות עבור גרמניה להבטיח אספקה ארוכת טווח ובת קיימא של חומרי גלם קריטיים אלה ולחזק את ריבונותה הטכנולוגית.

נוף האספקה העולמי ותלותה של גרמניה

ההיצע העולמי של יסודות אדמה נדירים מאופיין בריכוז גבוה במיוחד הן במרבצים והן בחילוץ, כמו גם, ואף יותר מכך, בעיבוד. ריכוז זה, ובמיוחד הדומיננטיות של סין, מהווה אתגר אסטרטגי משמעותי וסיכון פוטנציאלי למדינות מתועשות כמו גרמניה.

פיקדונות, הפקה ועיבוד גלובליים - תפקידה הדומיננטי של סין

למרות שיסודות אדמה נדירה, כפי שצוין קודם לכן, אינם נדירים ביותר מבחינה גיאולוגית, ריכוזים כלכליים ברי קיימא נמצאים במספר מצומצם יחסית של מקומות ברחבי העולם. העתודות הידועות הגדולות ביותר נמצאות בסין, אשר מוערכות בכ-44 מיליון טון של תחמוצות אדמה נדירה (SEO). עתודות משמעותיות אחרות ממוקמות בווייטנאם (כ-22 מיליון טון), ברזיל ורוסיה (כ-21 מיליון טון כל אחת), הודו (כ-6.9 מיליון טון), אוסטרליה (כ-4 מיליון טון) וארה"ב (כ-1.8 מיליון טון). גם בגרינלנד יש מרבצים משמעותיים.

סין מילאה תפקיד מוביל בייצור הכרייה העולמי במשך עשרות שנים. בשנת 2021, חלקה של סין בתפוקת הכרייה העולמית עמד על כ-61-64%, וההערכה היא שהוא יגיע לכ-70% בשנת 2023. ארה"ב, מיאנמר ואוסטרליה הן יצרניות חשובות נוספות, אך עם נתחי שוק קטנים משמעותית. מבחינה היסטורית, ארה"ב הייתה היצרנית הגדולה ביותר עד סוף שנות ה-80, לפני שסין הרחיבה את ייצורה באופן מסיבי מתחילת המילניום והחלה לשלוט בשוק.

הדומיננטיות של סין בולטת אף יותר בזיקוק ועיבוד של יסודות אדמה נדירים. כאן, סין שולטת בכ-90% מהקיבולת העולמית. משמעות הדבר היא שאפילו תרכיזי אדמה נדירים הנכרים במדינות אחרות (למשל, ארה"ב או אוסטרליה) לעתים קרובות צריכים להיות מועברים לסין לצורך הפרדה וזיקוק. שלב זה - הפרדת יסודות אדמה נדירים הדומים מאוד מבחינה כימית זה מזה ומיסודות נלווים - הוא תובעני מבחינה טכנולוגית ועתיר הון.

הדומיננטיות של סין אינה מיוחסת אך ורק למשאביה הגיאולוגיים העשירים, אלא היא תוצאה של אסטרטגיה תעשייתית ארוכת טווח. בעבר, הדבר כלל לעתים קרובות קבלת סטנדרטים סביבתיים נמוכים יותר ושימוש בסובסידיות ממשלתיות כדי להשיג ולשמור על מעמד דומיננטי בשוק. הדבר הוביל לעתים קרובות לכך שהייצור במדינות המערב הפך ללא רווחי, מה שהביא לסגירת מכרות ומפעלי עיבוד. בשנים האחרונות, סין ביססה את תעשיית אבני העדן הנדירות שלה, תוך שימוש במכסות יצוא ומכסים (היסטורית ופוטנציאלית בעתיד) כמנגנוני בקרה והתמקדה יותר ויותר בייצור מוצרים בעלי ערך גבוה יותר ויצירת ערך בגבולותיה. צעד משמעותי היה האיסור שהוטל בסוף 2023 על יצוא טכנולוגיות עיבוד אבני עדן נדירות עבור מגנטים, מה שחיזק עוד יותר את תלותה הטכנולוגית.

הבחנה חשובה נוספת נוגעת ליסודות אדמה נדירים קלים (LSEE) וכבדים (HSEE). בעוד ש-LSEE כגון לנתנום וצריום נמצאים בשפע יחסית ונכרים מחוץ לסין, אספקת יסודות אדמה נדירים מסוימים (HSEE), החיוניים ליישומים בעלי ביצועים גבוהים כמו מגנטים קבועים (למשל, דיספרוזיום, טרביום), תלויה כמעט לחלוטין בסין ובמיאנמר השכנה. תלות ספציפית זו ביסודות אדמה נדירים (HSEE), אשר נמצאים לעתים קרובות באבני ספיחת יונים שכרייתן בעייתית במיוחד מבחינה סביבתית, מייצגת נקודה קריטית בשרשרת האספקה העולמית.

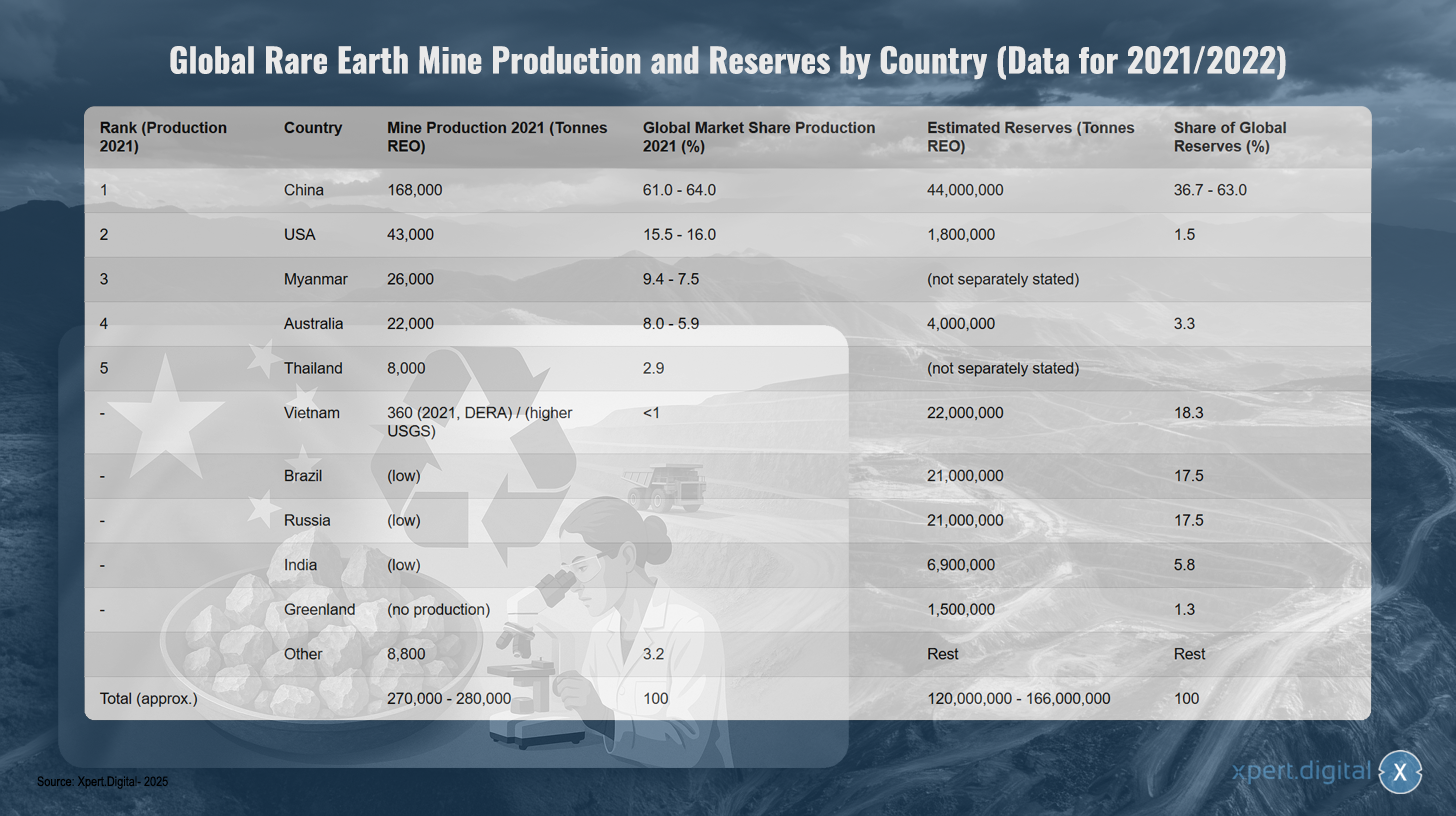

ייצור ועתודות של מכרות אדמה נדירות עולמיות לפי מדינה (מבוסס על נתונים לשנת 2021/2022)

ייצור ועתודות של מכרות אדמה נדירות עולמיות לפי מדינה (מבוסס על נתוני 2021/2022) – תמונה: Xpert.Digital

הערה: הנתונים עשויים להשתנות מעט בהתאם למקור ולשנת איסוף הנתונים. SEO = תחמוצות אדמה נדירות. נתוני הרזרבות עבור סין משתנים במידה ניכרת בין מקורות שונים.

ייצור מכרות מינרלים נדירים (SEM) העולמי נשלט על ידי סין, שהיוותה כ-61-64% מהייצור העולמי בשנת 2021, עם 168,000 טון. ארצות הברית דורגה במקום השני עם 43,000 טון (נתח שוק של 15.5-16%), אחריה מיאנמר עם 26,000 טון (9.4-7.5%) ואוסטרליה עם 22,000 טון (8.0-5.9%). תאילנד ייצרה 8,000 טון (נתח שוק של 2.9%). לווייטנאם הייתה ייצור נמוך של כ-360 טון בשנת 2021, על פי DERA, אם כי ה-USGS מדווח על נתונים גבוהים יותר. מדינות אחרות, כמו ברזיל, רוסיה והודו, בעלות כיום ייצור נמוך. סך הייצור העולמי הסתכם בכ-270,000-280,000 טון.

התמונה שונה כאשר בוחנים את העתודות: לסין יש כ-44 מיליון טון של SEO (36.7-63% מהעתודות העולמיות), לווייטנאם 22 מיליון טון (18.3%), לברזיל ולרוסיה 21 מיליון טון כל אחת (17.5% כל אחת). להודו 6.9 מיליון טון (5.8%), לאוסטרליה 4 מיליון טון (3.3%), ולארה"ב 1.8 מיליון טון (1.5%). לגרינלנד יש 1.5 מיליון טון של עתודות (1.3%), אך היא אינה מפיקה כרגע. סך העתודות העולמיות מוערך ב-120-166 מיליון טון של SEO.

ניתוח תלות היבוא של גרמניה והאיחוד האירופי בסין

הדומיננטיות של סין בשרשרת האספקה העולמית של יסודות אדמה נדירים (REE) מובילה לתלות משמעותית ביבוא עבור גרמניה והאיחוד האירופי כולו. נתונים עדכניים של הלשכה הסטטיסטית הפדרלית מראים כי בשנת 2024, גרמניה ייבאה כ-3,400 טון של יסודות אדמה נדירים ישירות מסין, המהווים 65.5% מכלל יבוא ה-REE שלה. עבור האיחוד האירופי בכללותו, חלקו של היבוא הישיר מסין בשנת 2024 עמד על 46.3% (6,000 טון), אחריה רוסיה עם 28.4% ומלזיה עם 19.9%.

התלות קריטית במיוחד עבור מתכות אדמה נדירות ספציפיות הנחוצות למגנטים בעלי ביצועים גבוהים, כגון ניאודימיום, פרסאודימיום וסמריום. אלה יובאו כמעט לחלוטין מסין בשנת 2024. המצב דומה לגבי מוצרים מעובדים. לדוגמה, 84% ממתכות האדמה הנדירות המיובאות לגרמניה וכ-85-94% ממגנטי NdFeB המיוצרים ברחבי העולם ומיובאים לגרמניה מקורם בסין.

לתלות זו השלכות מקרו-כלכליות משמעותיות. ההערכה היא שבשנת 2022, כ-22% מהערך המוסף הגולמי של מגזר הייצור בגרמניה (שווה ערך ל-161 מיליארד אירו) היה תלוי בזמינות של יסודות אדמה נדירים. מגזרים שנפגעו במיוחד כוללים ייצור כלי רכב אחרים (67% מהערך המוסף תלוי ביסודות אדמה נדירים), ייצור כלי רכב מנועים (65%) וייצור מוצרים אלקטרוניים ואופטיים (55%).

חשוב לציין כי רישום סטטיסטי של מקורם של יסודות אדמה נדירה עלול לזלזל בערך התלות האמיתית בסין. אם נרשמת רק מדינת המשלוח הסופית, אתרי עיבוד במדינות שלישיות עלולים לטשטש את המקור הסיני המקורי של יסודות אדמה נדירה גולמיים. לדוגמה, אוסטריה ואסטוניה משמשות כמעבדות עבור יבוא גרמני, ומלזיה היא ספקית מרכזית לאיחוד האירופי. עם זאת, מכיוון שסין שולטת בזיקוק העולמי, סביר מאוד שחלק גדול מחומרי הגלם המעובדים במדינות אלו מגיעים במקור מסין. לכן, סטטיסטיקות יבוא רשמיות עשויות שלא לשקף את מלוא היקף הקשר ההדדי עם מקורות סיניים.

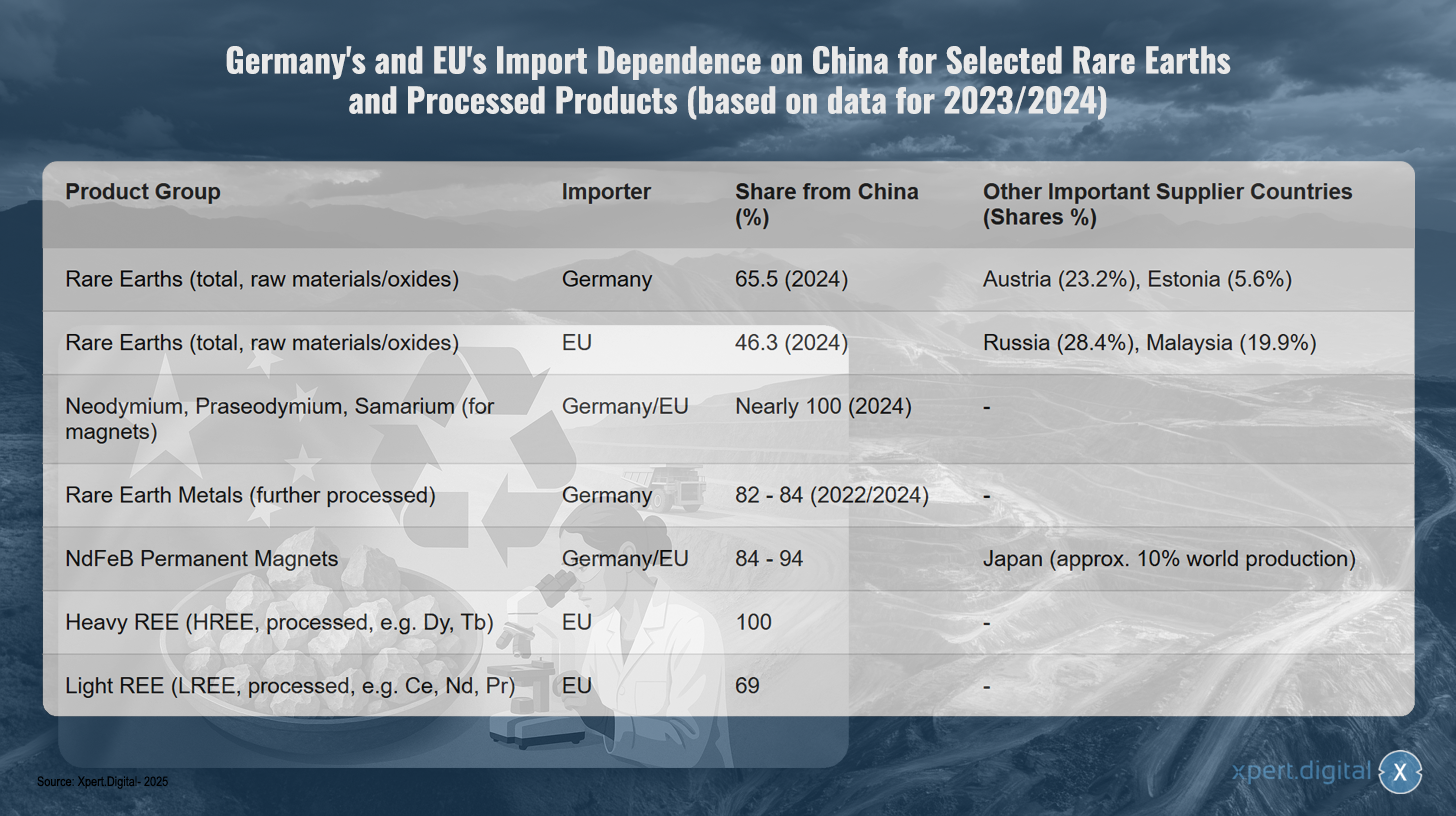

תלות היבוא של גרמניה והאיחוד האירופי מסין עבור מתכות נדירות ומוצרים מעובדים נבחרים (מבוסס על נתונים לשנים 2023/2024)

תלות היבוא של גרמניה והאיחוד האירופי מסין עבור מתכות נדירות ומוצרים מעובדים נבחרים (מבוסס על נתונים לשנים 2023/2024) – תמונה: Xpert.Digital

הערה: הנתונים מבוססים על הנתונים העדכניים ביותר הזמינים, בעיקר לשנים 2023/2024. האחוזים המדויקים עשויים להשתנות מעט בהתאם למקור הנתונים ולמתודולוגיית הסקר.

גרמניה והאיחוד האירופי תלויים באופן משמעותי בסין עבור יסודות אדמה נדירים ומוצרים מעובדים, כפי שמראים נתונים עדכניים משנת 2023 ו-2024. גרמניה מקבלת 65.5 אחוז מחומרי הגלם ותחמוצות של יסודות אדמה נדירים מסין, בעוד שהאיחוד האירופי תלוי מעט פחות, עם 46.3 אחוז. הספקיות העיקריות האחרות של גרמניה הן אוסטריה (23.2 אחוז) ואסטוניה (5.6 אחוז). האיחוד האירופי מגוון יותר, וגם הוא מקבל 28.4 אחוז מרוסיה ו-19.9 אחוז ממלזיה.

התלות קריטית במיוחד עבור מוצרים ייעודיים. ניאודימיום, פרסאודימיום וסמריום, החיוניים לייצור מגנטים, מגיעים כמעט לחלוטין מסין. עבור מתכות אדמה נדירות שעברו עיבוד נוסף, נתח היבוא של גרמניה מסין נע בין 82 ל-84 אחוזים. המצב דרמטי דומה עבור מגנטים קבועים מדגם NdFeB, כאשר גם גרמניה וגם האיחוד האירופי מקבלים 84 עד 94 אחוזים מהיבוא שלהם מסין. יפן ממלאת תפקיד משמעותי כחלופה היחידה, והיא מהווה כעשרה אחוזים מהייצור העולמי.

התלות מגיעה לשיאה עם יסודות אדמה נדירים כבדים, שכן האיחוד האירופי מייבא 100 אחוז מיסודות אדמה נדירים כבדים המעובדים שלו, כגון דיספרוסיום וטרביום, מסין. עבור יסודות אדמה נדירים קלים כמו צריום, ניאודימיום ופראזאודימיום, 69 אחוז מהיבוא לאיחוד האירופי מגיע גם הוא מסין.

סיכונים כלכליים וגיאופוליטיים של תלות

הריכוז הגבוה של שרשרת האספקה של המדינות המזרח-מזרחיות בסין מציב סיכונים כלכליים וגיאופוליטיים משמעותיים עבור גרמניה והאיחוד האירופי. בעבר, סין השתמשה שוב ושוב במעמדה הדומיננטי בשוק כדי להשפיע על מחירים ולהשתמש באספקה ככלי פוליטי.

דוגמה ידועה היא הגבלת יצוא מוצרי ים מזרח אוסטרליה (SEE) ליפן בשנת 2010 במהלך סכסוך טריטוריאלי. התפתחויות אחרונות יותר, כגון הטלת מגבלות יצוא על ידי סין על מתכות ומגנטים מסוימים מאזור ים אוסטרליה באפריל 2025, הדגישו שוב את פגיעותן של תעשיות מערביות. צעדים אלה הובילו לעליות מחירים משמעותיות בשוק העולמי מחוץ לסין - תחמוצת דיספרוזיום, למשל, עולה עד 300 דולר לקילוגרם - ואיימו לגרום להפסקות ייצור בתעשיית הרכב הגרמנית תוך ארבעה עד שישה שבועות, ככל שהמלאים הצטמצמו במהירות.

שיבושים כאלה באספקה או עליות מחירים דרסטיות מסכנות את התחרותיות של תעשיות גרמניות מפתח, במיוחד בתחומי התחבורה החשמלית, האנרגיות המתחדשות והטכנולוגיה העילית, ויכולות לפגוע קשות בהשגת יעדי מעבר שאפתניים לאנרגיה ותחבורה, כמו גם בדיגיטציה. תלות זו היא רב-ממדית: היא משפיעה לא רק על הפקת חומרי גלם, אלא, באופן קריטי אף יותר, על זיקוק וייצור מוצרים ביניים כמו מגנטים קבועים. גם אם SEE גולמי היה זמין ממקורות אחרים, קיבולות העיבוד הדרושות מחוץ לסין כדי להמיר אותן למתכות או סגסוגות בעלות טוהר גבוה הנדרשות חסרות לעתים קרובות. משמעות הדבר היא שגיוון ייצור המכרות לבדו לא יפתור את התלות המרכזית בחלק האמצעי של שרשרת הערך. לכן, פיתוח קיבולות זיקוק ועיבוד מקומיות באירופה הוא צוואר בקבוק קריטי לא פחות מפקעת חומרי הגלם עצמה.

השלכות אקולוגיות וחברתיות של הפקה ועיבוד של SEE גלובליים

הפקה ועיבוד של יסודות אדמה נדירים קשורים לבעיות סביבתיות וחברתיות משמעותיות, שלעתים קרובות מרוכזות במדינות הכרייה והייצור. כרייה מובילה לעתים קרובות להרס סביבתי מסיבי, כולל סחף קרקע, זיהום משאבי מים באמצעות שימוש בכימיקלים (למשל, חומצות, בסיסים) ומתכות כבדות, זיהום אוויר מאבק וגזים רעילים, והרס צורות חיים טבעיות ואובדן מגוון ביולוגי. צריכת המים והאנרגיה גבוהה מאוד גם בתהליכים אלה.

בעיה מיוחדת היא ההימצאות התכופה של יסודות קורט רדיואקטיביים כמו תוריום ואורניום ביסודות אדמה נדירים (REEs). עיבוד ה-REE מייצר כמויות ניכרות של שאריות - ההערכה היא שייצור טון אחד של REE מייצר כ-2,000 טון של סלע פסולת ושאריות עיבוד, כולל עד 1.4 טון של פסולת רדיואקטיבית. אחסון לא נכון של שאריות אלו, כמו במקרה של אגם הפסולת העצום במכרה באיאן אובו בסין, מוביל לזיהום ארוך טווח של הקרקע ומי התהום.

גם ההשפעות החברתיות באזורי הכרייה חמורות. אלה כוללות סיכונים בריאותיים משמעותיים לעובדים ולאוכלוסייה המקומית, למשל, מחשיפה לאבק (פנאומוקוניוזיס בבאוטו) או מגע עם חומרים רעילים. עקירת קהילות, סכסוכי קרקעות והפרות זכויות אדם שכיחים. שחיתות ואמצעי בטיחות לא מספקים נפוצים במיוחד במדינות עם סטנדרטים סביבתיים וחברתיים נמוכים.

בעבר, סין קיבלה סטנדרטים סביבתיים נמוכים יותר ולעתים קרובות סבלה את הבעיות הנלוות על מנת להשיג דומיננטיות בשוק. לאחרונה, ישנן אינדיקציות לכך שסין מנסה להוציא למיקור חוץ את החלקים המזיקים ביותר לסביבה בייצור למדינות שכנות כמו מיאנמר. בעוד שהסטת עלויות סביבתיות וחברתיות זו הפחיתה את עלויות הייצור עבור תעשיות מערביות בטווח הקצר, היא הובילה לדילמות אתיות ולהחצנה של העלויות האמיתיות של ייצור ים-מזרחי בטווח הארוך. אסטרטגיית אספקה בת קיימא עבור גרמניה ואירופה חייבת לשקול ולהפנים היבטים אלה, במקום פשוט להזיז את הבעיות גיאוגרפית. לפיכך, הפיתוח והיישום של יכולות הפקה ועיבוד מקומיות באירופה חייבים להתבצע בהתאם לסטנדרטים הסביבתיים והחברתיים הגבוהים ביותר, אשר בתורם משפיעים על הכדאיות הכלכלית של פרויקטים כאלה.

🎯🎯🎯 תיהנו מהמומחיות הנרחבת והחמש-כפולה של Xpert.Digital בחבילת שירותים מקיפה אחת | BD, מחקר ופיתוח, XR, יחסי ציבור ואופטימיזציית נראות דיגיטלית

תהנו מהמומחיות הנרחבת והחד-פעמית של Xpert.Digital בחבילת שירותים מקיפה | מחקר ופיתוח, XR, יחסי ציבור ואופטימיזציה של נראות דיגיטלית - תמונה: Xpert.Digital

ל-Xpert.Digital ידע מעמיק במגוון תעשיות. זה מאפשר לנו לפתח אסטרטגיות מותאמות אישית, המותאמות בדיוק לדרישות ולאתגרים של פלח השוק הספציפי שלכם. על ידי ניתוח מתמיד של מגמות שוק וניטור התפתחויות בתעשייה, אנו יכולים לפעול באופן פרואקטיבי ולהציע פתרונות חדשניים. השילוב של ניסיון ומומחיות מייצר ערך מוסף ומספק ללקוחותינו יתרון תחרותי מכריע.

מידע נוסף כאן:

דרכה של אירופה לצאת ממלכודת אדמה נדירה: כיצד מיחזור והחלפה שוברים את התלות בחומרי גלם

גישות מחקר ופיתוח להפחתת תלות

בהינתן התלות הקריטית ביסודות אדמה נדירים ובסיכונים הנלווים, מאמצי מחקר ופיתוח (מו"פ) אינטנסיביים חיוניים למציאת פתרונות חלופיים ולחיזוק ביטחון האספקה לטווח ארוך עבור גרמניה ואירופה. פעילויות מו"פ מתמקדות בעיקר בשלושה תחומים: שיפורי תחליף ויעילות, מיחזור וכלכלה מעגלית, ופיתוח והפקה בת קיימא של מקורות חדשים של חומרי גלם ראשוניים ומשניים.

תחליף ויעילות

החלפת יסודות אדמה נדירים (REEs) בחומרים אחרים או שימוש בטכנולוגיות שאינן דורשות REE כלל היא גישת מחקר מרכזית. במקביל, מכוונים מאמצים לשימוש יעיל יותר ב-REE על מנת להפחית את הדרישה הספציפית ליחידת יישום.

חומרי חילוף למגנטים

מגנטים קבועים, ובמיוחד מגנטים מסוג NdFeB, הם אחד היישומים העיקריים של SEE וצוואר בקבוק קריטי. המחקר כאן מתמקד במספר סוגי חומרים חלופיים:

- מגנטים מברזל ניטריד (FeN): אלה נחשבים לחלופה מבטיחה נטולת SEE. החברה האמריקאית Niron Magnetics מובילה את המסחור של מגנטי FeN ובונה מתקן ייצור במינסוטה, ארה"ב, הנתמך על ידי מימון ממשלתי. ARPA-E בארה"ב מממנת גם פרויקטים של מחקר על מגנטי FeN.

- מגנטים מבוססי מנגן: סגסוגות כגון מנגן-ביסמוט (MnBi) ומנגן-אלומיניום (MnAl) נחקרות באופן אינטנסיבי. מעבדת איימס בארה"ב פיתחה מגנטים מסוג MnBi המציגים תכונות טובות במיוחד בטמפרטורות גבוהות וכבר נבדקים במנועים בשיתוף פעולה עם שותפים תעשייתיים. פעילויות מחקר על MnBi מתקיימות גם באירופה, למשל במכונים אוסטריים וגרמניים, תוך התמקדות בתהליכי סינתזה אופטימליים כגון פיתול בלחץ גבוה (HPT) וחישול תרמומגנטי.

- סגסוגות בעלות אנטרופיה גבוהה (HEA): סוג חומרים זה נחקר גם הוא בשל הפוטנציאל שלו ליישומים מגנטיים, אך לעיתים קרובות הוא עדיין נמצא בשלבי מחקר מוקדמים יותר.

- "מגנטים מסוג Gap": המטרה היא לפתח מגנטים המגשרים על פער הביצועים והעלויות בין מגנטים זולים של פריט לבין מגנטים בעלי ביצועים גבוהים מסוג SEE. MnBi נחשב למועמד פוטנציאלי בהקשר זה.

פיתוח מגנטים נטולי SEE הוא מרוץ עולמי. בעוד שארה"ב כבר נוקטת צעדים קונקרטיים לקראת ייצור ומסחור פיילוט, במיוחד עם מגנטים מ-FeN ו-MnBi, אירופה חייבת להגביר את מאמציה כדי להימנע מפגרת מבחינה טכנולוגית ולמנוע תלות חדשה, הפעם בארה"ב, בטכנולוגיות מגנטים נטולי SEE.

חומרים חלופיים לזרזים

צריום, יסוד אדמה נדיר קל (REE), ממלא תפקיד חשוב בממירים קטליטיים תלת-כיווניים (TWC) לטיהור גזי פליטה של כלי רכב. המחקר בתחום זה מתמקד פחות בהחלפה מוחלטת של צריום, מכיוון שהוא אחד ה-REE הנפוצים והזולים יותר, ויותר בהפחתת השימוש במתכות קבוצת הפלטינה (PGMs) היקרות והקריטיות יותר, כגון פלטינה, פלדיום ורודיום.

- הגישות כוללות פיתוח של זרזים מבוססי נחושת שיכולים להפחית משמעותית את תכולת ה-PGM.

- מחקר לאופטימיזציה של ננו-חלקיקי תחמוצת צריום שואף להגביר את יעילותם בזרזים ובכך להפחית באופן פוטנציאלי את השימוש בחומרים.

- אוניברסיטת דרמשטט חוקרת את תלות החמצן של זרחנים מבוססי צריום, דבר שעשוי להיות רלוונטי גם להבנת הכימיה של צריום בזרזים.

בתחום הזרזים לרכב, המניע העיקרי למחקר החלפה הוא פחות זמינות הצריום ויותר עלותן וחשיבותן הקריטיות של משאבות פרוטון (PGM). החלפת הצריום עצמו נוטה להיות פחות במוקד תשומת לב מאשר, למשל, החלפת סיבים אופטיים כבדים במגנטים.

חומרי חילוף לזרחן

אירופיום, טרביום ואיטריום הם קריטיים לאיכות הצבע וליעילות של נורות LED וצגים. המחקר מחפש חלופות ללא SEE

- נקודות קוונטיות (QDs): ננו-גבישים של מוליכים למחצה (למשל, המבוססים על קדמיום, אינדיום, פרובסקיט או אינדיום גופרתי מנחושת) יכולים לפלוט אור ביעילות גבוהה בצבעים ספציפיים ונחקרים כחלופה מבטיחה לזרחן SEE בצגים ובתאורה. עם זאת, האתגרים כוללים את הרעילות של חלק מחומרי QD (במיוחד כאלה המכילים קדמיום), יציבותם ארוכת הטווח בתנאי הפעלה ועלות הייצור ההמוני.

- דיודות פולטות אור אורגניות (OLED): אלו כבר טכנולוגיה מבוססת ללא SEE עבור צגים, אך מתקיים מחקר חומרים מתמשך כדי לשפר את היעילות, תוחלת החיים והעלות.

- חומרי זרחן חדשים: מחקרים חדשים של זרחן אנאורגניים מתקיימים, אשר או מתעלמים לחלוטין מרכיבי יסודות אנרגיה קריטיים (CEEs) או מפחיתים את שיעור ה-CEEs הקריטיים. עם זאת, לעתים קרובות הדבר כרוך באופטימיזציה של מערכות קיימות (למשל, על ידי שימוש במרכיבים פחות קריטיים או שיפור יעילות הקוונטים) ולא בהחלפה מלאה.

למרות שנעשתה התקדמות עם חומרי זרחן חלופיים כגון QDs, ביטול מוחלט של זרחנים מבוססי SEE, במיוחד ביישומים הדורשים את איכות הצבע והיעילות הגבוהות ביותר, נותר אתגר משמעותי. המגמה נוטה לעתים קרובות לכיוון הגברת היעילות והפחתת תכולת ה-SEE במקום החלפה מוחלטת בחומרים חדשים לחלוטין.

צמצום דרישות SEE באמצעות יעילות חומרים ושינויי עיצוב

מלבד תחליף, הפחתת דרישת ה-SEE הספציפית לכל יישום היא מנוף חשוב.

- כחלק מפרויקט הדגל "קריטיות של מתכות נדירות", מכוני פראונהופר פיתחו טכנולוגיות להפחתה משמעותית של הצורך בניאודימיום ודיספרוסיום במגנטים קבועים באמצעות תהליכי ייצור אופטימליים (למשל, ייצור בצורת כמעט סופי כדי למנוע אובדן חומרים), חומרים מגנטיים חלופיים ותכנון ידידותי למחזור של מנועים חשמליים - פוטנציאלית עד חמישית מערכם כיום.

- אופטימיזציות קונסטרוקטיביות של כוננים חשמליים, כגון קירור משופר, יכולות להוריד את טמפרטורת ההפעלה ובכך להפחית את הצורך באלמנטים מייצבים בטמפרטורה גבוהה כמו דיספרוזיום.

- באופן כללי, פיתוח מוצרים הדורשים פחות חומרי גלם קריטיים מלכתחילה הוא היבט חשוב של יעילות משאבים.

יעילות חומרים וחידושים בתכנון מייצגים לעתים קרובות פתרונות פרגמטיים ובריאים כלכלית יותר בטווח הקצר עד הבינוני מאשר החלפה מוחלטת בחומרים חדשים לחלוטין, שפיתוחם ארוך, יקר ומסוכן. עם זאת, שיפורים הדרגתיים אלה יכולים, יחד, לתרום תרומה משמעותית להפחתת הקריטיות.

מיחזור וכלכלה מעגלית

מיחזור יסודות אדמה נדירים ממוצרים ישנים ומפסולת ייצור הוא עמוד תווך חיוני נוסף להפחתת התלות ביבוא ולשימור משאבים ראשוניים.

טכנולוגיות מיחזור עכשוויות והיתכנותן הכלכלית

למחזור של SEE, במיוחד ממגנטים קבועים (למשל NdFeB) וסוללות, קיימות גישות טכנולוגיות שונות:

- תהליכים הידרו-מטאלורגיים: בתהליך זה, מתכות מופקות באופן סלקטיבי מתמיסה, לעתים קרובות לאחר עיכול מוקדם של החומרים עם חומצות. זוהי שיטה מבוססת בעיבוד עפרות, והיא, באופן עקרוני, ישימה להרכבים מגנטיים רבים.

- תהליכים פירומטאלורגיים: בתהליכים אלה, חומרים מותכים בטמפרטורות גבוהות, מה שמאפשר ל-SEE להצטבר בסיגים. תהליכים אלה אינם מייצרים מי שפכים וייתכן שיש להם פחות שלבי תהליך מאשר מסלולים הידרומטאלורגיים.

- מיצוי פאזה גזית ותהליכים אלקטרוכימיים: אלו הן גישות נוספות להפרדה והפקה של SEE.

- שבירות מימן (עיבוד מימן של גרוטאות מגנט, HPMS): בתהליך זה, מגנטים מסוג NdFeB נחשפים למימן, מה שמוביל לשבירותם והתפרקותם לאבקה. לאחר מכן ניתן להשתמש באבקה זו ישירות לייצור מגנטים חדשים (מיחזור חומרים) או לעיבוד כימי נוסף.

עם זאת, הכדאיות הכלכלית של מיחזור SEE נותרת לעתים קרובות מכשול עיקרי. היא תלויה במידה רבה במחירים הנוכחיים של SEE ראשוני, בריכוז היסודות היקרים (במיוחד SEE כבד כמו דיספרוזיום) בזרם הפסולת, ובעלויות האיסוף, הפירוק והעיבוד. עבור מוצרים רבים בסוף חייהם, כגון סמארטפונים, כמות ה-SEE שבה נעשה שימוש כה קטנה עד שמיחזור לרוב אינו רווחי. כתוצאה מכך, שיעורי מיחזור SEE באירופה נמצאים כיום בטווח האחוזים החד-ספרתי הנמוך או אף נמוכים יותר.

הבעיות העיקריות הן:

- שיעורי איסוף נמוכים ולא יעילים: מוצרים רבים המכילים SEE אינם נכנסים לזרמי מיחזור רשמיים.

- פירוק מורכב: רכיבי SEE משולבים לעתים קרובות באופן קבוע במוצרים וקשה לגשת אליהם. פירוק ידני גוזל זמן ויקר.

- זרמי חומרים הטרוגניים: הרכב הפסולת האלקטרונית ושברי פסולת אחרים משתנה מאוד, מה שמקשה על פיתוח תהליכי מיחזור סטנדרטיים.

- דרישות טוהר גבוהות: לצורך שימוש חוזר ביישומים בעלי ביצועים גבוהים, ל-SEE הממוחזר נדרשות לעיתים קרובות רמות טוהר גבוהות מאוד, מה שמגדיל את עלות העיבוד.

הכדאיות הכלכלית של מיחזור פסולת ים-תכליתית (SEE) ניצבת בפני בעיית ביצה ותרנגולת: כמויות איסוף נמוכות ותהליכים מורכבים מבחינה טכנולוגית, שעדיין לא בשלים במלואם, הופכים את המיחזור ליקר, מה שבתורו מעכב השקעות במפעלים גדולים יותר ומחקר נוסף. ללא יתרונות לגודל, פריצות דרך טכנולוגיות באוטומציה של פירוק והפרדה, ומסגרות רגולטוריות תומכות (למשל, מכסות מיחזור מחייבות, דרישות לתכנון מוצרים הניתנים למחזור - "תכנון למיחזור"), הקמת תעשיית מיחזור SEE מקיפה ובת קיימא מבחינה כלכלית נותרה אתגר מרכזי.

התקדמות ואתגרים בבניית תשתית מיחזור אירופאית

למרות האתגרים, ישנה התקדמות נראית לעין בבניית תשתית מיחזור אירופאית עבור אנרגיה מתחדשת מרובדת (SEE). במסגרת חוק חומרי הגלם הקריטיים (CRMA), האיחוד האירופי קבע יעד שאפתני של עמידה בלפחות 25% מהביקוש השנתי שלו לחומרי גלם אסטרטגיים באמצעות מיחזור עד שנת 2030.

מספר מפעלי פיילוט ויוזמות מסחריות ראשוניות הוקמו או נמצאים בשלבי תכנון באירופה:

- Heraeus Remmoy (ביטרפלד, גרמניה): במאי 2024 היא הפעילה את מפעל המיחזור הגדול ביותר באירופה למגנטים נדירים. למפעל כושר עיבוד ראשוני של 600 טון של גרוטאות מגנטים בשנה, וניתן להגדילו לעד 1,200 טון בטווח הבינוני. הטכנולוגיה בה נעשה שימוש צפויה להפחית את פליטות ה-CO2 ב-80% בהשוואה לחילוץ ראשוני.

- Carester/Caremag (Lacq, צרפת): מתכננת לבנות מפעל בקנה מידה גדול לזיקוק ומיחזור של יסודות אדמה נדירים (REEs), שצפוי להתחיל לפעול בסוף 2026. המפעל מתוכנן לעבד 2,000 טון של גרוטאות מגנטים ו-5,000 טון של תרכיזים ראשוניים של REE בשנה, עם דגש על הפקת REE קלים וכבדים כגון ניאודימיום, פרסאודימיום, דיספרוזיום וטרביום. הפרויקט סווג כפרויקט אסטרטגי על ידי הנציבות האירופית.

- Mkango Resources / HyProMag: מפתחת מפעלי מיחזור בבריטניה (דרך HyProMag Ltd) ומתכננת מפעל בפולאווי, פולין (דרך Mkango Polska), שהוכר גם כפרויקט אסטרטגי של האיחוד האירופי. פרויקטים אלה משתמשים לעתים קרובות בתהליך HPMS.

- LIFE INSPIREE (איטליה): פרויקט במימון האיחוד האירופי שמטרתו להחזיר עד 700 טון של SEE (ניאודימיום, פלדיום, דיספרוזיום) מדי שנה מפסולת מגנטים אלקטרונית בקנה מידה תעשייתי. המטרה ארוכת הטווח (עד 2040) היא קיבולת של מעל 20,000 טון בשנה.

יוזמות אלה מדגימות כי נעשים מאמצים הן ברמת המחקר והן ברמת התעשייה כדי לבסס כלכלה מעגלית עבור פסולת אדמה נדירה ופסולת סולארית (REE) באירופה. עם זאת, בניית תשתית מיחזור אירופית מקיפה, מגוונת ובת קיימא כלכלית של REE היא תהליך ארוך. היא דורשת השקעה משמעותית ומתמשכת בפיתוח טכנולוגי, מערכות איסוף ולוגיסטיקה, והתגברות על אתגרי הרחבה ממפעלי פיילוט (לעתים קרובות TRL 6-7) ועד יישומים תעשייתיים בקנה מידה מלא. על רקע זה, יעדי המיחזור שקבע האיחוד האירופי חייבים להיחשב שאפתניים ביותר.

פרויקטים מחקריים גרמניים ואירופיים ותוצאותיהם/פוטנציאלם (נכון לשנת 2024/2025)

תחום המחקר בגרמניה ובאירופה פעיל מאוד בתחום מיחזור והחלפה של SEE, הנתמך על ידי מוסדות מחקר ועל ידי תוכניות מימון לאומיות ואירופאיות.

- אגודת פראונהופר: מוסדות שונים תורמים תרומות חשובות.

- מכון פראונהופר למחזור ואסטרטגיית משאבים (IWKS) מוביל בפיתוח טכנולוגיות מיחזור למגנטים מסוג NdFeB. פרויקטים כמו FUNMAG (מיחזור מגנטים לניידות חשמלית) ו-RecyPer (ייצור סוגי מגנטים מוגדרים מזרמי פסולת מעורבים) מנצלים וממטבים תהליכים כמו שבירות מימן (HPMS). מיחזור מגנטים מטורבינות רוח הוא גם מוקד מחקר מרכזי.

- מכון פראונהופר להנדסה בין-פאזית וביוטכנולוגיה (IGB) חוקר תהליכים ביוטכנולוגיים לשיקום SEE.

- פרויקט הדגל של פראונהופר שהושלם, "קריטיות של מתכות נדירות", הניח יסודות חשובים להחלפה, שיפור יעילות ומיחזור.

- אגודת הלמהולץ:

- מכון הלמהולץ פרייברג לטכנולוגיית משאבים (HIF) ב-HZDR פעיל גם הוא מאוד. פרויקט BioKollekt מפתח שיטות ביוטכנולוגיות (למשל, באמצעות פפטידים) לחילוץ סלקטיבי של מתכות, כולל SEE, מזרמי חומרים מורכבים כמו פסולת אלקטרונית. פרויקט Renare (חלק מפרויקט הדגל H2Giga) חוקר את מיחזור חומרי הגלם הקריטיים, כולל SEE, מאלקטרוליזרים באמצעות תהליכי ציפה חדשניים ומיצוי חלקיקים נוזל-נוזל.

- פרויקטים במימון האיחוד האירופי:

- SUSMAGPRO (הושלם בנובמבר 2023) היה פרויקט חלוצי להקמת שרשרת אספקה אירופאית למחזור מגנטים מדגם SEE. הוא הדגים בהצלחה את הייצור והשימוש במגנטים ממוחזרים ברמקולים ובמנועים חשמליים.

- פרויקט REEsilience (שיפעל עד 2026) מתבסס על תוצאות SUSMAGPRO ומטרתו ליצור שרשרת אספקה אירופאית גמישה למגנטים מסוג SEE, בין היתר באמצעות פיתוח כלי תוכנה לייעול השימוש בחומרים משניים ושיפור טכנולוגיות ייצור סגסוגות ועיבוד אבקה.

- GREENE ו-HARMONY הם פרויקטים חדשים יותר של האיחוד האירופי שהחלו בשנת 2024. GREENE מתמקדת בהפחתת תכולת ה-SEE במגנטים באמצעות עיצוב מחדש חדשני של המיקרו-מבנה. HARMONY שואפת להקים לולאת מיחזור פיילוטית עבור מגנטים קבועים מיישומים שונים (טורבינות רוח, מנועים חשמליים, פסולת אלקטרונית).

- פרויקטים רלוונטיים נוספים כוללים את REMANENCE (הושלם, שחזור מגנטים של NdFeB), SecREEts (מיצוי SEE מסלע פוספט בייצור דשנים) ופרויקט EURARE שהושלם, שהניח את היסודות לתעשיית SEE אירופית והעריך את המרבצים האירופיים.

- בעלי עניין נוספים: מכון אוקו מבצע באופן קבוע מחקרים ומפתח תוכניות אסטרטגיות לניהול משאבים בר-קיימא של אנרגיה ים-תיכונית, כאשר מיחזור ממלא תפקיד מרכזי.

נוף המחקר בגרמניה ובאירופה הוא דינמי ומתייחס לכל שרשרת הערך, החל מהחלפה ומיחזור ועד לשיטות מיצוי חלופיות. ניכרת התפתחות ברורה, המעבר ממחקר בסיסי לפרויקטים פיילוט מכווני יישום וגישות מסחריות ראשוניות. יצירת קשרים בין מוסדות מחקר מצוינים לתעשייה, כמו גם מימון ממוקד באמצעות תוכניות לאומיות ואירופאיות, הם מניעים מכריעים בתהליך זה. עם זאת, האתגר הגדול ביותר נותר העברה מוצלחת של תוצאות המחקר ליישומים תעשייתיים רחבים והרחבתן לתהליכים ברי קיימא כלכלית (התגברות על "עמק המוות" לחדשנות). הוכחת היתכנות טכנית ברמה רלוונטית (רמות מוכנות טכנולוגיות גבוהות) חשובה לא פחות מפיתוח מודלים עסקיים ברי קיימא.

פיתוח והפקה בת קיימא של משאבים חדשים

בנוסף להחלפה ולמיחזור, פיתוח מקורות חדשים של חומרי גלם ראשוניים ומשניים הוא אבן בניין חשובה לגיוון אספקת ה-SEE.

פוטנציאל של פיקדונות דרום-מזרח אירופה

אירופה מחזיקה במרבצי ים תיכוני בעלי משמעות גיאולוגית, אך עד כה במידה רבה לא מנוצלים.

- שבדיה: מרבץ פר גייר ליד קירונה, הנחקר על ידי חברת הכרייה הממשלתית LKAB, נחשב למרבץ הידוע הגדול ביותר באירופה, המכיל למעלה ממיליון טון של תחמוצות אדמה נדירות. LKAB מתכננת להתחיל בכרייה בשנת 2027, אם כי כושר הייצור המלא צפוי להגיע רק בעוד 10-15 שנים. העפרה בפר גייר מכילה כ-0.2% תחמוצות אדמה נדירות (REEs) בנוסף לברזל ופוספט. מרבץ שוודי חשוב נוסף הוא נורה קאר, העשיר במיוחד ב-REEs כבדים.

- נורבגיה: קומפלקס קרבונטיט הפן בדרום נורבגיה נחשב למרבץ הפוטנציאלי הגדול ביותר של יסודות נדירים (REE) באירופה. הערכות מצביעות על מרבץ REE כולל של 8.8 מיליון טון, מתוכם כ-1.5 מיליון טון בעלי רלוונטיות מגנטית. חברת Rare Earths Norway (REN) חוקרת את האזור ורואה בכרייה ריאלית משנת 2030 ואילך, דבר שעשוי לכסות 10% מהביקוש האירופי.

- פינלנד: מכרה הפוספט סוקלי בלפלנד טומן בחובו גם פוטנציאל להפקת SEE כתוצר לוואי.

- גרינלנד: מרבצים כמו קוואנפיילד, קרינגלרנה וסרפרטוק מחזיקים במשאבים משמעותיים של דרום-מזרח אירופה. עם זאת, הפיתוח טומן בחובו אתגרים משמעותיים, כולל עלויות תשתית גבוהות, תנאי אקלים קיצוניים, מחסור בעובדים מיומנים ותהליכי היתר מורכבים.

- מופעים נוספים: מופעים קטנים יותר או פחות נחקרים קיימים גם בגרמניה (למשל, סטורקוויץ בסקסוניה, הנחשבת ללא כלכלית, וחרסית בווארית עם ריכוזים נמוכים), יוון וספרד.

עם זאת, פיתוח מרבצים אירופיים אלה ניצב בפני מכשולים משמעותיים. אלה כוללים עלויות השקעה ותפעול גבוהות לעיתים קרובות בהשוואה ליצרנים מבוססים כמו סין, תהליכי היתר ארוכים ומורכבים (לעתים קרובות 10-15 שנים), תקנות סביבתיות מחמירות (במיוחד בנוגע לחומרים רדיואקטיביים כמו תוריום ואורניום), והצורך להשיג קבלה ציבורית לפרויקטים של כרייה. בעוד שמרבצים אלה יכולים לתרום לגיוון בטווח הארוך, הם אינם מציעים פתרון לטווח קצר לתלות הנוכחית. לכן, חיונית אסטרטגיית גישור המבוססת על מיחזור, החלפה וגיוון מקורות יבוא קיימים.

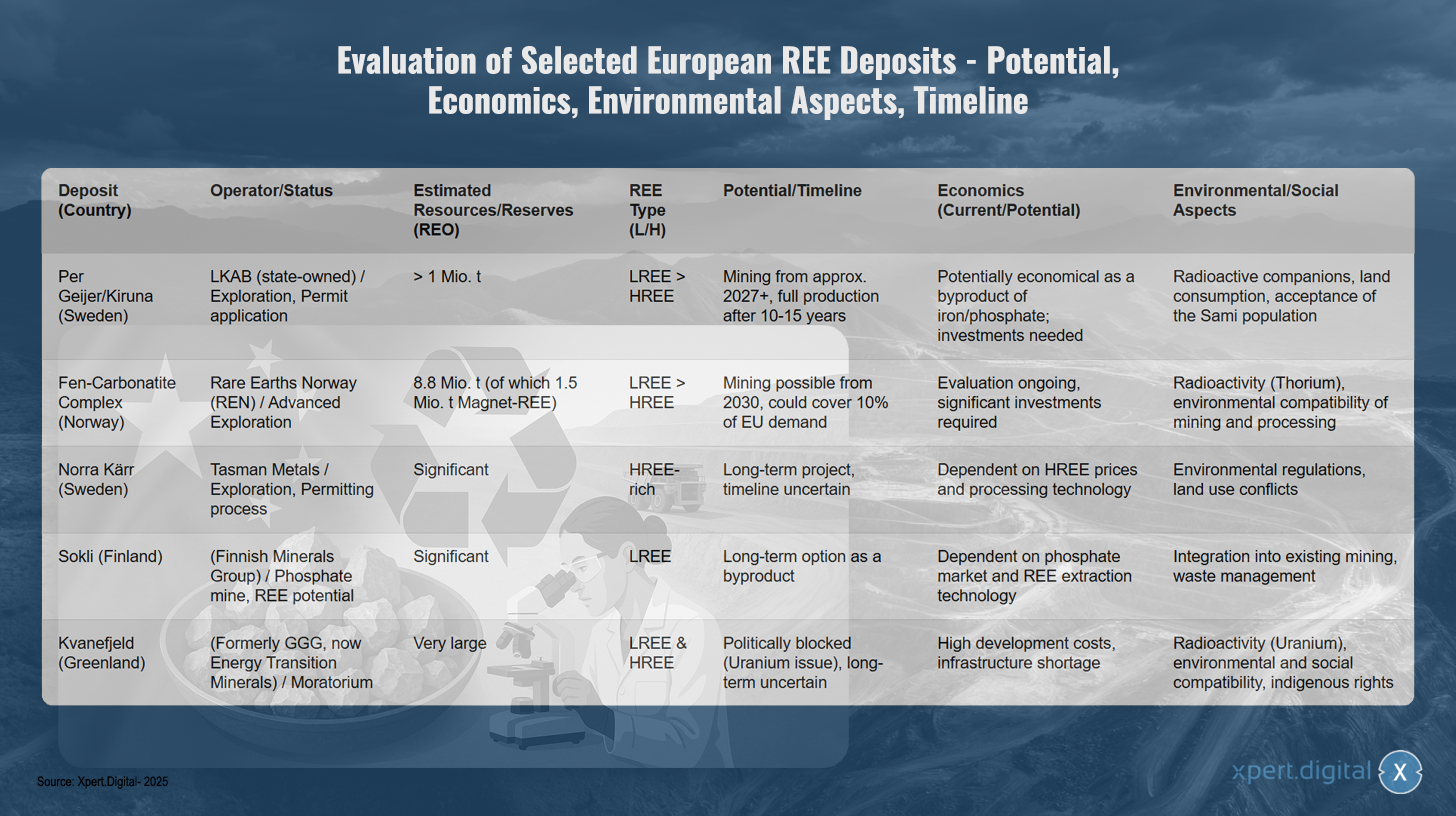

הערכת מרבצי ים דרום-מזרח אירופה נבחרים - פוטנציאל, כדאיות כלכלית, היבטים סביבתיים, ציר זמן

הערכת מרבצי ים ים-מזרחיים אירופיים נבחרים - פוטנציאל, כדאיות כלכלית, היבטים סביבתיים, ציר זמן - תמונה: Xpert.Digital

הערכת מרבצי אדמה נדירה אירופיים נבחרים חושפת שלבי פיתוח ופוטנציאל שונים. מרבץ פר גייר/קירונה השוודי מופעל על ידי LKAB בבעלות המדינה ונמצא כעת בשלבי חיפוש ובקשת היתר תלויה ועומדת. עם משאבים מוערכים העולים על מיליון טון של יסודות אדמה נדירים (SE) ושיעור גבוה יותר של אדמה נדירה קלה, הכרייה עשויה להתחיל כבר בשנת 2027, אם כי תפוקה מלאה לא תושג במשך 10-15 שנים נוספות. בעוד שהמרבץ פוטנציאלי בר-קיימא מבחינה כלכלית כתוצר לוואי של כריית ברזל ופוספט, הוא דורש השקעה משמעותית. האתגרים כוללים עקבות רדיואקטיביות, שימוש בקרקע והשגת קבלה מצד האוכלוסייה הסאמי.

קומפלקס קרבונטיט הפן הנורבגי מפותח על ידי Rare Earths Norway ונמצא בשלבי חיפוש מתקדמים. עם משאבים מוערכים של 8.8 מיליון טון, כולל 1.5 מיליון טון של עפרת ים-ים מגנטית, כרייה עשויה להיות אפשרית החל משנת 2030 ואילך, ובכך לכסות עשרה אחוזים מהביקוש באיחוד האירופי. ההערכה הכלכלית עדיין בעיצומה, ונדרשת השקעה משמעותית. חששות סביבתיים כוללים רדיואקטיביות מתוריום וההשפעה הסביבתית של כרייה ועיבוד.

פרויקט נורה קאר של חברת טסמן מטלס בשוודיה עשיר ביסודות אדמה כבדים ונדירים ונמצא כעת בתהליך של היתר. כפרויקט ארוך טווח עם ציר זמן לא ודאי, הכדאיות הכלכלית שלו תלויה במחירי HSEE ובטכנולוגיית עיבוד. תקנות סביבתיות וסכסוכי שימוש בקרקע מציבים אתגרים נוספים.

מרבץ סוקלי הפיני, בבעלות קבוצת המינרלים הפינית, מציע פוטנציאל משמעותי למיצוי פוספט מתחדש בעל פליטות נמוכות (LEE) עם מרבצים משמעותיים של גזי דלק מתחדשים בעלי פליטות נמוכות (LSEE). כאופציה ארוכת טווח לתוצרי לוואי, הכדאיות הכלכלית שלו תלויה בשוק הפוספט ובטכנולוגיית הפקת LEE. שילובו בפעילות כרייה קיימות וניהול פסולת הם שיקולים מרכזיים.

מרבץ קוואנפיילד בגרינלנד, שהיה בעבר בבעלות GGG וכיום בבעלות Energy Transition Minerals, מכיל עתודות גדולות מאוד של יסודות אדמה נדירים קלים וכבדים כאחד. עם זאת, הפרויקט נחסם פוליטית על ידי הקפאה עקב אופיו הבעייתי של אורניום. עלויות פיתוח גבוהות, חוסר בתשתיות, רדיואקטיביות מאורניום, כמו גם סוגיות משפטיות סביבתיות, חברתיות וסביבתיות, הופכות את הפיתוח לטווח ארוך לבלתי ודאי.

מחקר על שיטות מיצוי חלופיות

במקביל לחקירת מרבצים קונבנציונליים, נערך מחקר אינטנסיבי על דרכים חלופיות להפקת SEE ממקורות משניים ותוך שימוש בשיטות חדשניות.

- פסולת תעשייתית כמקור לחומרי גלם (כרייה עירונית/תעשייתית):

- אפר פחם (פחם מפוח): בארה"ב זוהו ריכוזים משמעותיים של חומרים חסכוניים באנרגיה (SEE) כבדים באפר פחם מאגן נהר פאודר. בבריטניה, פרויקט במימון Innovate UK (Mormair and Materials Processing Institute, אוקטובר 2024 - אוגוסט 2025) מתנהל במטרה להפיק ניאודימיום, פרסאודימיום וסקנדיום מאפר פחם מפוח באמצעות שילוב בקנה מידה פיילוט של כורים בלולאה כימית וקרבוכלורינציה. כמו כן נחקרת אפשרות להפקת אפר פחם מפוח באמצעות נוזלים יוניים.

- בוץ אדום (שאריות בוקסיט): כתוצר לוואי של ייצור אלומיניום, בוץ אדום נוצר בכמויות גדולות והוא מכיל גם SEE (במיוחד צריום, לנתנום, ניאודימיום וסקנדיום). פרויקט REDMUD של האיחוד האירופי שהושלם התמקד בניצול מלא של שאריות בוקסיט, כולל הפקת SEE. עם זאת, הריכוזים לרוב נמוכים, והפקת החומר מורכבת.

- גבס זרחן (ייצור דשן): פרויקט SecREEts של האיחוד האירופי הדגים בהצלחה תהליכים בקנה מידה פיילוט להפקת SEE (Nd, Pr, Dy) מזרמי התהליך של ייצור דשני פוספט. גישה זו נחשבת בת קיימא במיוחד משום שהיא מבוססת על חומר שכבר נכרה ואינה מייצרת פסולת כרייה חדשה.

- תהליכים ביוטכנולוגיים:

- ביולוגית שטיפה וביו-מינרליזציה: השימוש במיקרואורגניזמים ספציפיים (חיידקים, פטריות) או בתוצרים המטבוליים שלהם (למשל, חומצות אורגניות, אנזימים, פפטידים) לצורך המסה סלקטיבית (ביולוגית שטיפה) או קישור (ביוספורציה, ביולוגית מינרליזציה) של מתכות מעפרות או מזרמי פסולת הוא תחום מחקר מבטיח. מכון הלמהולץ פרייברג (HIF) ב-HZDR (פרויקט BioKollekt), לדוגמה, עובד על שימוש בפפטידים לקישור סלקטיבי של יסודות אדמה נדירים (REEs) מפסולת אלקטרונית. ב-LMU מינכן, נחקר השימוש בחיידקים תלויי לנתניד להפקת REEs מפסולת תעשייתית וממי כרייה, כאשר זן החיידקים SolV מראה תוצאות מבטיחות. גם שטיפה ביולוגית של פסולת מגנטית נחקרת.

- פיטומיינינג: תהליך זה כרוך בניצול צמחים הצוברים מתכות מהאדמה. לאחר מכן ניתן להפיק את המתכות על ידי קטיף ושריפת הביומסה הצמחית. עם זאת, תהליך זה עדיין נמצא בשלב מוקדם מאוד של המחקר, והיתכנותו הכלכלית עבור אנרגיה מתחדשת מבוססת אדמה (SEE) טרם הוכחה.

- רמת מוכנות טכנולוגית (TRL): רבות משיטות המיצוי האלטרנטיביות הללו עדיין נמצאות בשלבי מחקר או פיילוט מוקדמים (TRL 3-6). יכולת הרחבה לקנה מידה תעשייתי ותחרותיות כלכלית לרוב טרם מושגות ודורשות מחקר ופיתוח אינטנסיביים נוספים.

פיתוח מקורות אנרגיה חלופיים מזרמי פסולת ושימוש בתהליכים ביוטכנולוגיים מבטיחים מאוד מבחינת קיימות ופוטנציאל להשפעה סביבתית נמוכה יותר בהשוואה לכרייה ראשונית. גישות אלו יכולות לתרום תרומה משמעותית לכלכלה המעגלית ולהפחית את התלות בחומרי גלם חדשים המופקים. עם זאת, הדרך לבגרות תעשייתית ולכדאיות כלכלית עבור טכנולוגיות אלו עדיין ארוכה ודורשת השקעות משמעותיות וארוכות טווח במחקר, פיתוח והרחבה. לכן, הן מייצגות יותר אופציה לטווח בינוני עד ארוך.

פיתוח תהליכי הפרדה וזיקוק ידידותיים יותר לסביבה

הפרדה קונבנציונלית של SEE, לרוב באמצעות מיצוי ממסים, היא תהליך עתיר אנרגיה הדורש כמויות גדולות של כימיקלים (חומצות, ממסים אורגניים) ומייצר פסולת מזיקה לסביבה. לכן, מחקר על שיטות הפרדה ידידותיות ויעילות יותר לסביבה הוא בעל חשיבות רבה, לא רק עבור חומרי גלם ראשוניים אלא גם למחזור.

- נוזלים יוניים (ILs) וממסים אאוטקטיים עמוקים (DES): אלו נחקרים באופן אינטנסיבי כחלופות ממסים "ירוקות". הם מאופיינים בלחץ אדים נמוך, חוסר דליקות ולעתים קרובות סלקטיביות גבוהה עבור מתכות מסוימות. מחקר בתחום זה נערך, בין היתר, באוניברסיטת רוסטוק. גיליון מיוחד של כתב העת Minerals הוקדש לנושא זה בשנת 2023/2024, בהשתתפות אירופאית משמעותית.

- אתגרים ו-TRL: למרות תוצאות מעבדה מבטיחות, עלות ה-ILs/DES, יציבותם ארוכת הטווח בתנאי תהליך, יעילות השבת הממסים ויכולת ההרחבה של התהליך נותרו אתגרים מרכזיים. רבות מהגישות הללו עדיין נמצאות בקנה מידה מעבדתי או, במקרה הטוב, בקנה מידה פיילוט (TRL לרוב < 6). למרות שנערך מחקר אינטנסיבי במשך שנים, עד כה לא היו פריצות דרך מסחריות נרחבות בתעשיית ה-SEE.

פיתוח תהליכי הפרדה חדשים, ידידותיים יותר לסביבה וחסכוניים יותר הוא מפתח מכריע לשיפור משמעותי של טביעת הרגל הסביבתית של כל שרשרת הערך של מוצרי ים או ים (ממקורות ראשוניים ומשניים כאחד). זהו תחום ליבה לחדשנות טכנולוגית שתאפשר אספקה בת-קיימא באמת של מוצרי ים או ים אירופאיים. ללא התקדמות בטכנולוגיית ההפרדה, בניית שרשרת ערך אירופאית עצמאית תישאר קשה, גם אם חומרי גלם ראשוניים או משניים יהיו זמינים.

התקדמות ומצב TRL של טכנולוגיות מיחזור והחלפה נבחרות עבור SEE באירופה/גרמניה (נכון לשנת 2024/2025)

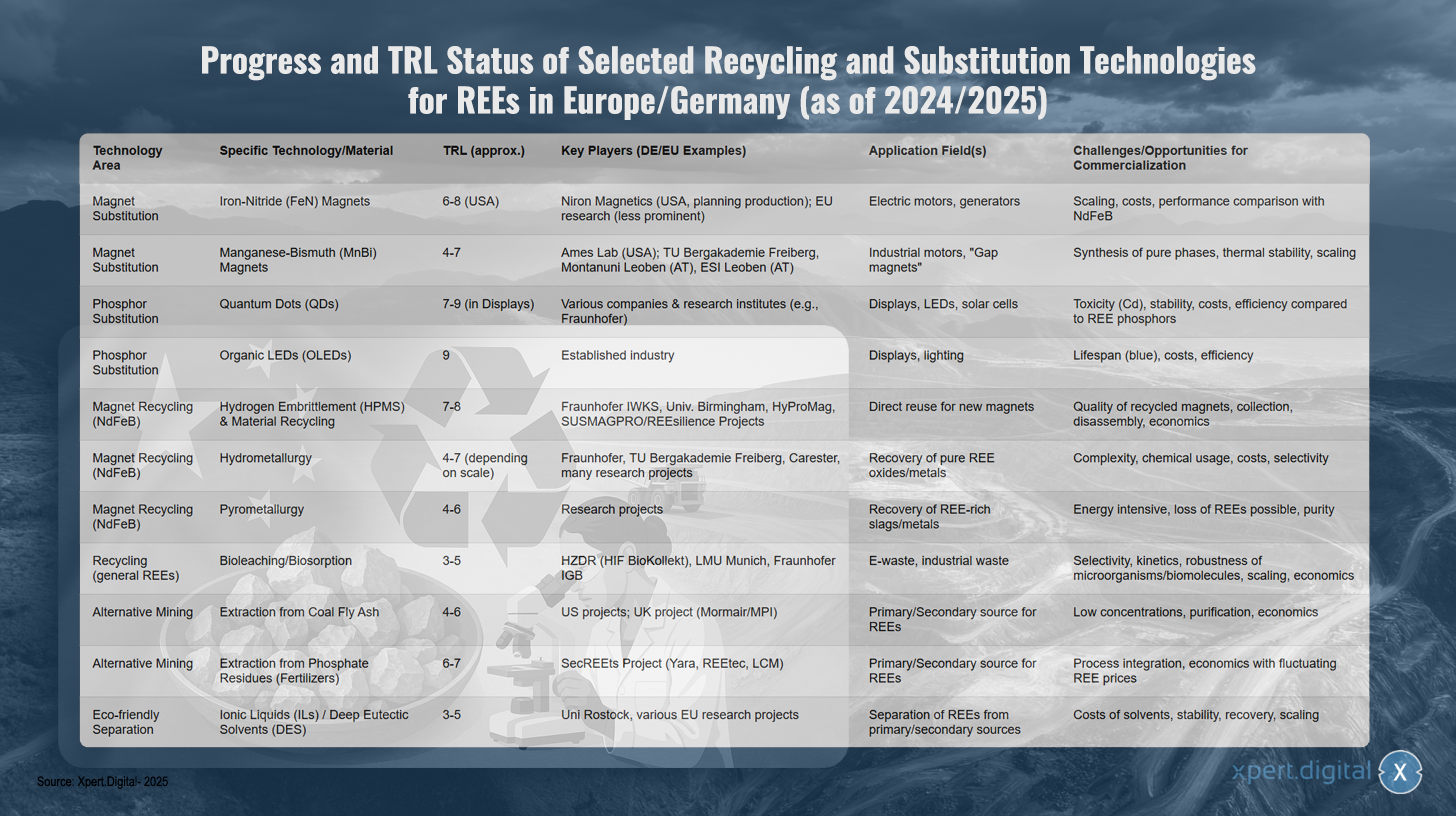

התקדמות ומצב TRL של טכנולוגיות מיחזור והחלפה נבחרות עבור SEE באירופה/גרמניה (נכון לשנת 2024/2025) – תמונה: Xpert.Digital

TRL (רמת מוכנות טכנולוגית): 1-3 מחקר בסיסי, 4-6 אימות/הדגמה במעבדה/סביבה רלוונטית, 7-9 הדגמת אב טיפוס/מערכת בסביבה תפעולית, יישום מסחרי.

עולם המחקר האירופי והגרמני מראה התקדמות משמעותית בטכנולוגיות מיחזור והחלפה של יסודות אדמה נדירים, כאשר גישות שונות מגיעות לרמות בגרות שונות. בתחום החלפת המגנטים, מגנטים מברזל-ניטריד מתפתחים עם רמת בגרות טכנולוגית של 6-8, במיוחד בארה"ב באמצעות Niron Magnetics, בעוד שמחקר באיחוד האירופי פחות בולט. טכנולוגיה זו מכוונת ליישומים במנועים חשמליים וגנרטורים אך מתמודדת עם אתגרים בהשוואה בין קנה מידה, עלות וביצועים למגנטים NdFeB קונבנציונליים.

מגנטים של מנגן-ביסמוט, עם TRL של 4-7, נמצאים בשלבי פיתוח מוקדמים. מלבד מעבדת איימס בארה"ב, מוסדות גרמניים ואוסטריים כמו TU Bergakademie Freiberg ו-Montanuniversität Leoben עורכים גם הם מחקר. תחומי היישום העיקריים הם מנועים תעשייתיים ומה שנקרא "מגנטי פער", בעוד שסינתזה של פאזות טהורות, יציבות תרמית וגמישות מייצגים את האתגרים המרכזיים.

בהחלפת זרחן, נקודות קוונטיות כבר הגיעו לרמת בגרות גבוהה של 7-9 ביישומי תצוגה, בהשתתפות חברות ומכוני מחקר שונים כמו Fraunhofer. למרות יישומים מבטיחים בצגים, נוריות LED ותאים סולאריים, נותרו אתגרים בנוגע לרעילות, יציבות ויעילות בהשוואה לזרחן SEE. נורות LED אורגניות, עם TRL של 9, כבר הגיעו לבגרות בשוק והן תעשייה מבוססת בתצוגות ותאורה, אך הן ממשיכות להיאבק בבעיות אורך חיים של נוריות LED כחולות, כמו גם בחששות של עלות ויעילות.

מיחזור מגנטים מסוג NdFeB מציג מספר גישות מבטיחות. שבירות מימן בשילוב עם מיחזור חומרים השיגה TRL של 7-8, כאשר מוסדות גרמניים כמו Fraunhofer IWKS, יחד עם שותפים בינלאומיים ופרויקטים של האיחוד האירופי כמו HyProMag ו-SUSMAGPRO/REESilience, מובילים את הדרך. טכנולוגיה זו מאפשרת שימוש חוזר ישיר במגנטי NdFeB עבור מגנטים חדשים, אך מתמודדת עם אתגרים בנוגע לאיכות המגנטים הממוחזרים, איסוף, פירוק וכדאיות כלכלית.

תהליכים הידרומטלורגיים עם TRL של 4-7 מפותחים על ידי Fraunhofer, TU Bergakademie Freiberg, וחברות כמו Carester, ומטרתם להפיק תחמוצות ומתכות טהורות של SEE. מורכבות התהליכים, השימוש בכימיקלים, העלויות ובעיות הסלקטיביות נותרו אתגרים מרכזיים. גישות פירומטלורגיות, עם TRL של 4-6, עדיין נמצאות בשלב המחקר ומתמודדות עם עוצמת אנרגיה, הפסדי SEE פוטנציאליים ובעיות טוהר.

תהליכים ביולוגיים חדשניים כמו ביולייקינג וביוספורציה נחקרים עבור פסולת אלקטרונית ופסולת תעשייתית על ידי מוסדות כמו HZDR, LMU מינכן ו-Fraunhofer IGB, עם TRL של 3-5. האתגרים טמונים בסלקטיביות, קינטיקה, חוסנם של המיקרואורגניזמים וניתנות להרחבה כלכלית.

שיטות מיצוי חלופיות גם הן מראות פוטנציאל. מיצוי מאפר פחם עם TRL של 4-6 נבדק בעיקר בפרויקטים בארה"ב ובבריטניה, בעוד שמיצוי משאריות פוספט מייצור דשנים בפרויקט SecREEts עם שותפים כמו יארה ו-REETec השיג TRL של 6-7. שתי הגישות מתמודדות עם ריכוזים נמוכים ובעיות כדאיות כלכלית.

טכנולוגיות הפרדה ידידותיות לסביבה המשתמשות בנוזלים יוניים ובממסים אאוטקטיים עמוקים עדיין נמצאות בשלבי מחקר מוקדמים, עם TRL של 3-5. אוניברסיטת רוסטוק ופרויקטים שונים של האיחוד האירופי מעורבים בתחום זה. האתגרים טמונים בעלות הממסים, יציבותם, שחזורם ויכולת ההרחבה שלהם עבור יישומים תעשייתיים.

ההמלצה שלנו: 🌍 טווח הגעה בלתי מוגבל 🔗 מחוברים 🌐 רב לשוני 💪 כוח מכירות: 💡 אותנטיות עם אסטרטגיה 🚀 חדשנות פוגשת 🧠 אינטואיציה

ממקומי לגלובלי: עסקים קטנים ובינוניים כובשים את השוק העולמי בעזרת אסטרטגיה חכמה - תמונה: Xpert.Digital

בעידן שבו הנוכחות הדיגיטלית של חברה קובעת את הצלחתה, האתגר טמון ביצירת נוכחות אותנטית, מותאמת אישית ורחבת היקף. Xpert.Digital מציעה פתרון חדשני הממצב את עצמו כנקודת חיבור בין מרכז תעשייה, בלוג ושגריר מותג. הוא משלב את היתרונות של ערוצי תקשורת ומכירה בפלטפורמה אחת ומאפשר פרסום ב-18 שפות שונות. שיתוף פעולה עם פורטלים של שותפים ויכולת לפרסם מאמרים בגוגל ניוז ורשימת תפוצה לעיתונות עם כ-8,000 עיתונאים וקוראים ממקסמים את טווח ההגעה והנראות של התוכן. זהו גורם מכריע במכירות ושיווק חיצוניים (SMarketing).

מידע נוסף כאן:

אדמות נדירות כעקב אכילס של גרמניה: מדוע גרמניה חייבת לפעול עכשיו כדי להבטיח את ריבונותה במשאבים

אפשרויות אסטרטגיות עבור גרמניה לקראת עצמאות ארוכת טווח

כדי להפחית את תלותה המשמעותית ביסודות אדמה נדירים, ובמיוחד בסין, ולהבטיח ביטחון אספקה לטווח ארוך, לגרמניה עומדות מספר אפשרויות אסטרטגיות ברמה הלאומית והאירופית. אלה כוללות החלטות מדיניות, פיתוח שרשראות ערך עמידות, הגברת שיתוף הפעולה הבינלאומי וחיזוק ממוקד של המנהיגות הטכנולוגית שלה.

קביעת מדיניות לאומית ואירופאית

המסגרת הפוליטית חיונית ליזום ולתמיכה בשינויים הנדרשים באספקת חומרי הגלם.

אסטרטגיית חומרי הגלם הגרמנית ואסטרטגיית הכלכלה המעגלית הלאומית (NKWS)

אסטרטגיית חומרי הגלם הגרמנית, שעודכנה לאחרונה בשנת 2020, שואפת לתמוך בחברות בהבטחת אספקה בטוחה ובת קיימא של חומרי גלם. עמודי התווך המרכזיים כוללים גיוון מקורות אספקה, קידום מיחזור ויעילות חומרים, חיזוק הפקת חומרי הגלם המקומיים (במידת האפשר והמעשי) ותמיכה בחברות גרמניות בתחרות בינלאומית. האסטרטגיה מדגישה במיוחד את חשיבות המחקר והפיתוח לתהליכי תחליף ומחזור יעילים יותר עבור חומרי גלם קריטיים כגון חומרי גלם נייחים ורשתיים (SRE).

האסטרטגיה הלאומית לכלכלה מעגלית (NKWS), שאומצה על ידי ממשלת גרמניה הפדרלית בדצמבר 2024, קובעת סדרי עדיפויות משלימים חשובים בתחום זה. בין היעדים המרכזיים שלה הרלוונטיים לכלכלת פיתוח בר-קיימא (SEE) נמנים:

- צמצום צריכת חומרי גלם ראשוניים: בטווח הארוך, צריכת חומרי גלם ראשוניים לנפש בגרמניה צריכה להיות מופחתת משמעותית.

- סגירת מחזורי חומרים: יש להגדיל משמעותית את חלקם של חומרי גלם משניים בשימוש בחומרים; האיחוד האירופי שואף להכפלה עד 2030, יעד שמאמץ המרכז הלאומי לחומרים ממוחזרים (NKWS).

- חיזוק עצמאות חומרי הגלם: המטרה המפורשת היא לכסות 25% מהביקוש לחומרי גלם אסטרטגיים כגון מתכתי נדירה או ליתיום באמצעות מיחזור עד שנת 2030, בהתאם לחוק חומרי הגלם הקריטיים של האיחוד האירופי.

יישום האסטרטגיות הללו עד כה נבחן בצורה ביקורתית. מומחים מצביעים על פער בין המטרות המוצהרות לבין יישומן בפועל, במיוחד בכל הנוגע למתן מימון מספיק, האצת תהליכי אישור לפרויקטים מקומיים, והיעדר השקעה מצד התעשייה כל עוד מחירי השוק העולמיים של אנרגיה מתחדשת שאינה ראויה לים (SEE) נותרים נמוכים יחסית. היעדר חשיבה אסטרטגית ואמצעים קונקרטיים ומחייבים סופגים ביקורת. אסטרטגיית האנרגיה המתחדשת הלאומית (NKWS) היא גישה חדשה יותר שיעילותה טרם הוכחה. קיים ניגוד ברור של מטרות בין הצורך ארוך הטווח בתכנון אסטרטגי לבין שיקולים כלכליים לטווח קצר, ניגוד שיש להתגבר עליו באמצעות היגוי פוליטי.

חוק חומרי הגלם הקריטיים של האיחוד האירופי (CRMA)

חוק חומרי הגלם הקריטיים של האיחוד האירופי (CRMA), שנכנס לתוקף במאי 2024, מהווה את המסגרת המשפטית המרכזית באירופה לחיזוק ביטחון האספקה של חומרי גלם קריטיים ואסטרטגיים. יעדיו המרכזיים לשנת 2030 הם שאפתניים:

- לפחות 10% מהביקוש השנתי של האיחוד האירופי לחומרי גלם אסטרטגיים צריך להגיע מייצור מקומי.

- לפחות 40% צריכים לעבור עיבוד נוסף באיחוד האירופי.

- לפחות 25% צריכים להיות מכוסים על ידי מיחזור בתוך האיחוד האירופי.

- יש להגביל את התלות במדינה שלישית אחת עבור חומר גלם אסטרטגי ל-65% לכל היותר.

מרכיב מרכזי ב-CRMA הוא זיהוי וקידום של מה שנקרא פרויקטים אסטרטגיים. אלה יכולים ליהנות מתהליכי היתר מואצים (מקסימום 27 חודשים לפרויקטים של כרייה, 15 חודשים לפרויקטים של עיבוד ומיחזור) ותמיכה כספית. במרץ 2025 פורסמה רשימה ראשונית של 47 פרויקטים כאלה, בעיקר בנוגע לחומרי גלם של סוללות, אך כולל גם פרויקטים של מתכות נדירות (למשל, פרויקט הכרייה קירונה בשוודיה ויוזמות מיחזור כמו פרויקט פולאווי בפולין). ליישום בגרמניה, יש למנות נקודות קשר לאומיות לפרויקטים אלה (מועד אחרון: פברואר 2025), כאשר המשרד הפדרלי לענייני כלכלה ופעילות אקלים (BMWK) והסוכנות הגרמנית למשאבי מינרלים (DERA) ממלאים תפקיד מתאם.

ה-CRMA זכה לביקורות מעורבות. מצד אחד, הוא נתפס כצעד חשוב והכרחי לקראת התמודדות עם תלות במשאבים. מצד שני, ישנם ספקות לגבי ההיתכנות הטכנית והסביבתית של היעדים השאפתניים, במיוחד עבור יסודות אדמה נדירים, במסגרת הזמן שנקבעה. תהליכי ההיתרים הארוכים מאוד לפרויקטים של כרייה (10-15 שנים) עומדים בניגוד מוחלט למועדים האחרונים שמטרתם ה-CRMA. יתר על כן, התנגדות הציבור לפרויקטים חדשים של כרייה או עיבוד באירופה עלולה להאט את היישום. הצלחת ה-CRMA תהיה תלויה במידה מכרעת ביישומו העקבי על ידי המדינות החברות, בגיוס השקעות פרטיות משמעותיות ובפתרון מטרות סותרות, כגון אלו שבין היתרים מהירים לסטנדרטים סביבתיים גבוהים.

תוכניות ויוזמות מימון

כדי לתמוך ביעדים האסטרטגיים, קיים מגוון רחב של תוכניות מימון ברמה הגרמנית והאירופית:

- גרמניה: המשרד הפדרלי לפעולה בנושא אקלים, סביבה, אנרגיה, ניידות, חדשנות וטכנולוגיה (BMK) ומשרד החינוך והמחקר הפדרלי (BMBF) מציעים תוכניות שונות העוסקות במחקר, פיתוח וחדשנות בתחומי חומרי גלם קריטיים, יעילות משאבים וכלכלה מעגלית. אלה כוללות את קרן חומרי הגלם שהושקה לאחרונה, תוכנית STARK (חיזוק הדינמיקה של טרנספורמציה וחדשנות באזורי הכרייה ובאתרי תחנות כוח פחמיות), והלוואות פיננסיות לא קשורות (ערבויות UFK) להבטחת פרויקטים בחו"ל.

- האיחוד האירופי: תוכניות כמו Horizon Europe, InvestEU ו-LIFE מציעות הזדמנויות מימון למחקר, חדשנות ויישום טכנולוגיות בתחומי החלפת גזים יבשתיים, מיחזור והפקה בת קיימא. קרן החדשנות יכולה לספק מימון ליכולות מיחזור.

- יוזמות: הברית האירופית לחומרי גלם (ERMA) ממלאת תפקיד מפתח בזיהוי וקידום פרויקטים של השקעה לאורך כל שרשרת הערך של חומרי גלם ים-מזרחיים באירופה. ERMA קבעה למטרה שעד שנת 2030, 20% מהביקוש האירופי למגנטים מחומרי גלם ים-מזרחיים יוכל להיות מסופק על ידי ייצור שגדל באיחוד האירופי, עבורו זוהו השקעות של כ-1.7 מיליארד אירו. תוכניות יעילות משאבים כמו ProgRess בגרמניה תורמות גם הן להעלאת המודעות וליזום צעדים.

למרות שקיימים כלי מימון רבים, התיאום היעיל שלהם, הנגישות שלהם, במיוחד עבור עסקים קטנים ובינוניים (SMEs), והמשאבים הפיננסיים המספיקים ביחס להיקף האתגר הם קריטיים ליעילותם. פיצול נוף המימון ומכשולים בירוקרטיים עלולים להפחית את ההשפעה המיועדת ולעכב את בניית היכולות המהירה והנדרשת בדחיפות.

סקירה כללית של אסטרטגיות פוליטיות ותוכניות מימון של האיחוד האירופי וגרמניה הרלוונטיות למכלי אדמה נדירים (מבחר)

סקירה כללית של אסטרטגיות פוליטיות ותוכניות מימון של האיחוד האירופי וגרמניה הרלוונטיות למכלי אדמה נדירים (מבחר) – תמונה: Xpert.Digital

האיחוד האירופי וגרמניה פיתחו אסטרטגיות מדיניות ותוכניות מימון שונות הרלוונטיות במיוחד ליסודות אדמה נדירים. חוק חומרי הגלם הקריטיים של האיחוד האירופי (CRMA) שואף להשיג ייצור מקומי של 10 אחוז מחומרי הגלם הנדרשים עד 2030, עיבוד של 40 אחוז באופן מקומי ומחזור של 25 אחוז, תוך הגבלת התלות במדינה שלישית אחת למקסימום של 65 אחוז. מימון ניתן לפרויקטים אסטרטגיים בתחומי הכרייה, העיבוד והמחזור, כמו גם למחקר וחדשנות.

אסטרטגיית חומרי הגלם של ממשלת גרמניה הפדרלית, בהובלת המשרד הפדרלי לפעולה אקלימית, סביבה, אנרגיה, ניידות, חדשנות וטכנולוגיה (BMK), מתמקדת בגיוון, מיחזור והפקה מקומית במידת האפשר, כמו גם במחקר ופיתוח להחלפה. אמצעים לגיוון, מחקר ופיתוח למיחזור והחלפה, והערכת הפוטנציאל המקומי נתמכים. אסטרטגיית הכלכלה המעגלית הלאומית של המשרד הפדרלי לאיכות הסביבה, שימור הטבע, בטיחות גרעינית והגנת הצרכן (BMUV) ושל BMWK שואפת לכסות 25 אחוז מהביקוש לחומרי גלם אסטרטגיים באמצעות מיחזור ולהפחית את צריכת חומרי הגלם העיקריים. מימון מסופק לפיתוח יכולות מיחזור, תכנון למיחזור ומחקר ופיתוח של טכנולוגיות מיחזור.

קרן חומרי הגלם הגרמנית, יוזמה משותפת של המשרד הפדרלי לכלכלה ואנרגיה (BMWi) והבנק הגרמני לפיתוח (KfW), שואפת לתרום לאבטחת אספקת חומרי הגלם ולהפחית תלות על ידי תמיכה בפרויקטים להפקה, עיבוד ומיחזור של חומרי גלם קריטיים ואסטרטגיים, הן בארץ והן בעולם. תוכנית המימון STARK של BMWi תומכת בשינוי אזורי כריית פחם ומקדמת ייצור והשבת חומרי גלם קריטיים עבור רכיבים מרכזיים.

ברמה האירופית, Horizon Europe מחזקת את היסודות המדעיים והטכנולוגיים ומקדמת חדשנות, ובמיוחד מחקר וחדשנות בתחום החלפה, מיחזור, הפקה בת קיימא וחומרים חדשים. ברית חומרי הגלם האירופית (ERMA), יוזמה משותפת של EIT RawMaterials והאיחוד האירופי, פועלת לבניית שרשראות ערך גמישות באיחוד האירופי לחומרי גלם ומזהה ותומכת בפרויקטים של השקעה בכרייה, עיבוד ומיחזור של יסודות אדמה נדירים. תוכנית "SME Innovative: Resource Efficiency and Circular Economy" של ה-BMBF הגרמני מחזקת את המחקר והפיתוח בעסקים קטנים ובינוניים ומקדמת אספקה ושימוש יעילים בחומרי גלם קריטיים, תהליכי מיחזור חדשניים ומוצרים מעגליים.

בניית שרשראות ערך עמידות בגרמניה ובאירופה

בניית שרשראות ערך של אדמה נדירה עמידה וממקור מקומי באירופה היא מרכיב מפתח בהפחתת התלות בסין. הדבר דורש מאמצים בכל השלבים, החל מיצוי ועיבוד חומרי גלם ועד לייצור מוצרים סופיים ומיחזור.

הזדמנויות ואתגרים בבניית יכולות עיבוד וזיקוק מקומיות

צוואר בקבוק קריטי בנוף האירופי הנוכחי של חומרי גלם ים-תכליתיים הוא היעדר יכולת משמעותית להפרדת חומרי גלם גולמיים לתחמוצות בודדות בעלות טוהר גבוה ולייצור מתכות לאחר מכן. גם אם אירופה תגדיל את ייצור חומרי הגלם העיקריים או המשניים שלה, לעתים קרובות יהיה צורך לייצא אותם לסין לעיבוד נוסף, מה שרק ישנה את התלות.

- הכרח: פיתוח מפעלי הפרדה ומטלורגיה אירופאים חיוני להשגת אינטגרציה אנכית אמיתית ואוטונומיה אסטרטגית.

- דוגמאות לגישות: באסטוניה, חברת Neo Performance Materials (Silmet) כבר מפעילה מפעל הפרדה, אשר, עם זאת, מסתמך על תרכיזים מיובאים. בצרפת, ישנן תוכניות למפעל בלה רושל, ופרויקט Caremag בלק שואף לעיבוד ומיחזור משולבים. ישנן גם יוזמות בפולין (פרויקט פולאווי).

- כדאיות כלכלית: בניית מפעלים כאלה דורשת הון רב. עלויות ההשקעה גבוהות, ויצרנים אירופאים יצטרכו להתחרות בחברות סיניות מבוססות, שלעתים קרובות מסובסדות על ידי המדינה. הסכמי רכישה ארוכי טווח ותמחור יציב יהיו נחוצים כדי לעודד השקעות.

- משוכות טכנולוגיות: נדרש ידע ספציפי לתהליכי ההפרדה המורכבים. יתר על כן, יש לפתח ולהרחיב תהליכים ידידותיים לסביבה וחסכוניים באנרגיה כדי לעמוד בסטנדרטים סביבתיים אירופיים גבוהים.

- LSEE לעומת HSEE: פיתוח יכולות עיבוד עבור SEE כבד (HSEE) דורש תשומת לב מיוחדת, שכן התלות בסין (כולל עיבוד חומרי גלם ממיאנמר) היא כמעט 100% ואלמנטים אלה קריטיים למגנטים בעלי ביצועים גבוהים.

בניית שרשרת ערך שלמה של תעשייה חוץ-ארצית אירופאית היא פרויקט דורי שכמעט ולא אפשרי ללא מימון ממשלתי מסיבי ליזמות, התחייבויות פוליטיות ארוכות טווח ושיתוף פעולה הדוק בין בעלי עניין ציבוריים ופרטיים. התמקדות אך ורק בכרייה מקומית, מבלי לפתח בו זמנית יכולות עיבוד, ייצור מתכות וייצור מגנטים, לא תפתור באופן מהותי את התלות האסטרטגית.

"עיצוב למיחזור" כאסטרטגיה ארוכת טווח

אסטרטגיה חשובה נוספת לטווח ארוך היא תכנון מוצרים המכילים יסודות אדמה נדירים, בהתאם לעקרונות של כלכלה מעגלית ("עיצוב למיחזור", DfR).

- מטרות: יש לתכנן מוצרים באופן שרכיבים המכילים יסודות אדמה נדירים (למשל, מגנטים במנועים חשמליים) ניתנים לזיהוי, פירוק ומחזור בקלות לפי סוג בסוף חיי המוצר. פעולה זו תגדיל משמעותית את היעילות והחסכוניות של המיחזור.

- כלים: הכנסת דרכוני מוצר דיגיטליים, המכילים מידע מפורט על הרכב החומרים והוראות פירוק, נתפסת ככלי חשוב ליצירת השקיפות הנדרשת למחזור יעיל. מאמצי סטנדרטיזציה רלוונטיים גם כאן.

- אתגרים: יישום עקרונות DfR הוא מורכב, במיוחד בשרשראות אספקה גלובליות עם יצרנים ועיצובי מוצרים מגוונים. פיתוח ואכיפה של סטנדרטים מחייבים הם אתגר מרכזי.

תכנון למיחזור (DfR) הוא אסטרטגיה חיונית, אך בעלת השפעה ארוכת טווח מאוד. השפעתה המלאה על זמינות חומרי גלם משניים תתממש רק כאשר מוצרים המתוכננים כיום לפי עקרונות DfR יגיעו לסוף מחזור חייהם תוך 10, 15 שנים או יותר. בטווח הקצר, DfR אינו יכול לפתור את בעיות האספקה הנוכחיות, אך הוא הכרחי לבניית כלכלה מעגלית בת קיימא ועמידה עבור חומרי גלם משניים בעתיד.

שיתוף פעולה בינלאומי וגיוון

מאחר שעצמאות מלאה של מתכות נדירות עבור גרמניה ואירופה אינה מציאותית בטווח הקצר עד הבינוני, שיתוף פעולה בינלאומי וגיוון מקורות האספקה ממלאים תפקיד מרכזי בכל אסטרטגיית חוסן.

הערכת פוטנציאל וקיימות של שותפויות חומרי גלם

גרמניה והאיחוד האירופי מגבירות את מאמציהן לבסס ולהרחיב שותפויות בתחום חומרי הגלם עם מדינות שונות ברחבי העולם.

- מדינות לדוגמה וחומרי גלם ממוקדים:

- צ'ילה: התמקדות בליתיום ונחושת, אך גם פוטנציאל למינרלים אחרים. הסכמי שיתוף פעולה אושררו מחדש בינואר 2023 וביוני 2024, תוך התמקדות בכרייה בת קיימא וחילופי מידע מדעיים.

- מונגוליה: שותפות מאז 2011, שותפות אסטרטגית מאז פברואר 2024. התמקדות בנחושת ויסודות אדמה נדירים (ניאודימיום, פרסאודימיום). תמיכה באוניברסיטה הגרמנית-מונגולית לחומרי גלם וטכנולוגיה.

- אוסטרליה: שיתוף פעולה בתחום האנרגיה וחומרי הגלם מאז 2017, עם דגש גובר על הגנת האקלים ומינרלים קריטיים. "מחקר שרשראות האספקה של מינרלים קריטיים בין אוסטרליה לגרמניה" שואף לזהות פוטנציאל ליצירת ערך.

- קנדה: שותפות אסטרטגית בתחום חומרי הגלם החיוניים.

- שותפות נוספות: קזחסטן, אוקראינה, גרינלנד, כמו גם מדינות אפריקאיות שונות (למשל נמיביה, זמביה, הרפובליקה הדמוקרטית של קונגו) ודרום אמריקה (למשל ארגנטינה) הן מוקד שותפויות של האיחוד האירופי בתחום חומרי הגלם.

- מטרות השותפויות: בנוסף לגיוון מקורות האספקה, המטרה היא גם לתמוך במדינות שותפות בהפקת חומרי גלם בת קיימא, לקדם יצירת ערך מקומי (למשל על ידי בניית יכולות עיבוד) ולקבוע סטנדרטים גבוהים של סביבה, חברה וממשל (ESG).

- אתגרים וסיכונים: יישום שותפויות כאלה הוא מורכב. יש להבטיח עמידה בתקני ESG, ויש להימנע מ"גרינוושינג". מדינות שותפות פוטנציאליות רבות אינן יציבות מבחינה פוליטית או מפגינות ליקויים בממשל. יתר על כן, קיימת תחרות עזה, במיוחד עם סין, על גישה לחומרי גלם והשפעה במדינות אלו. העברת התלות משחקן דומיננטי אחד (סין) למספר שחקנים שעשויים להיות לא יציבים או מושפעים מסין אינה פותרת במלואה את בעיית החוסן הבסיסית. בחירה קפדנית מאוד של שותפים והסכמים המתוכננים בצורה חכמה הם חיוניים, ויוצרים יתרונות אמיתיים של win-win במקום רק לרדוף אחר אינטרסים חד צדדיים.

השלכות גיאופוליטיות ויציבות לטווח ארוך

אספקת חומרי גלם קריטיים כמו מתכות נדירות הפכה מזמן לתחום מרכזי של סכסוך גיאופוליטי.

- אינסטרומנטליזציה של אספקת חומרי גלם: הסיכון שאספקת חומרי גלם תשמש ככלי פוליטי בסכסוכים בינלאומיים הוא ממשי וכבר הוביל לעיוותים משמעותיים בשוק בעבר.

- הצורך באסטרטגיה אירופית קוהרנטית: בהינתן ממד גיאופוליטי זה, מדיניות חומרי גלם המונעת אך ורק מבחינה כלכלית או טכנולוגית אינה מספיקה. נדרשת מדיניות סחר חוץ, ביטחון ופיתוח אירופית קוהרנטית המשלבת היבטי חומרי גלם. לכן, הבטחת אספקת משאבי אנרגיה מתחדשים בנפרד (SEE) קשורה באופן בלתי נפרד לחיזוק הריבונות האירופית ולעיצוב יחסים בינלאומיים חוסן. הדבר דורש תיאום הדוק בתוך האיחוד האירופי ועם שותפים בינלאומיים בעלי דעות דומות.

חיזוק המנהיגות הטכנולוגית

הפיתוח והיישום של טכנולוגיות מתקדמות משלה בתחום ההחלפה, המיחזור והפקה בת קיימא של מתכות נדירות מציעות לגרמניה הזדמנות להפחית את תלותה ובמקביל לשחרר פוטנציאל כלכלי חדש.

פוטנציאל החדשנות של גרמניה בתחום ההחלפה, המיחזור והפקה בת קיימא

לגרמניה נוף מחקר חזק ורחב בתחום מדעי החומרים, הכימיה והנדסת תהליכים, הן באוניברסיטאות והן במוסדות מחקר שאינם אוניברסיטאיים (למשל אגודת פראונהופר, אגודת הלמהולץ, אגודת לייבניץ) ובתעשייה.

- תחומי חוזק: כפי שפורט בסעיף ג', קיימות גישות מחקר מבטיחות בגרמניה ובאירופה לפיתוח מגנטים נטולי SEE, זרזים וזרחן יעילים יותר, תהליכי מיחזור חדשניים (למשל HPMS, גישות הידרומטלורגיות וביוטכנולוגיה) ולהפקת SEE ממקורות חלופיים.

- אתגר העברת הטכנולוגיה: אתגר מרכזי הוא לתרגם תוצאות מחקר מצוינות ליישומים תעשייתיים ולמוצרים שיווקיים בצורה מהירה ויעילה יותר (מחקר העברת טכנולוגיה). לעתים קרובות קיים פער בין מחקר בסיסי/פרויקטים פיילוט לבין קנה מידה מסחרי.

- תחרות עולמית: גרמניה ואירופה נמצאות בתחרות עולמית עזה על מנהיגות טכנולוגית, במיוחד מול ארה"ב וסין, אשר גם הן משקיעות רבות בתחומים אלה. כדי להצליח, תמיכה ממוקדת ומשמעותית בטכנולוגיות מפתח, פיתוח מפעלי פיילוט ויצירת שווקים מובילים למוצרים בני קיימא וחדשניים הם חיוניים.

ההשפעה הכלכלית של המעבר לטכנולוגיות ללא REE על תעשיות מפתח

למעבר לטכנולוגיות הדורשות פחות או ללא יסודות אדמה נדירים יש השלכות כלכליות מורכבות:

- ניתוח עלות-תועלת: בטווח הקצר, החלפת SEE עשויה להיות כרוכה בעלויות גבוהות יותר או בהפסדי ביצועים פוטנציאליים ביישומים מסוימים. עם זאת, בטווח הארוך, יתרונות כלכליים משמעותיים יכולים לנבוע מביטול SEE יקר ותנודתי במחיר, הפחתת סיכוני שרשרת האספקה ופתיחת שווקים חדשים למוצרים חדשניים.

- צורכי השקעה והתאמה: התעשייה הגרמנית, ובמיוחד במגזרי המפתח של ייצור רכב, אנרגיות מתחדשות ואלקטרוניקה, ניצבת בפני צורכי השקעה והתאמה משמעותיים כדי להמיר את תהליכי הייצור והמוצרים שלה לחלופות אנרגיה מתחדשות נמוכה או אפסית. הדבר משפיע לא רק על המוצרים הסופיים אלא גם על שרשראות אספקה שלמות.

- הזדמנויות ל"ראשונים": חברות גרמניות המאמצות טכנולוגיות חדשניות ובנות קיימא שאינן תלויות בחומרי גלם קריטיים בשלב מוקדם יכולות להשיג יתרונות תחרותיים כ"ראשונים" ולהתחבר לשווקים חדשים ומבטיחים. עם זאת, הדבר דורש נכונות לקחת סיכונים ומיקוד אסטרטגי ארוך טווח.

המעבר לטכנולוגיות נטולות דלקים רועים או יעילות יותר בהן אינו רק שאלה של ביטחון אספקה, אלא גם החלטה אסטרטגית לתחרותיות העתידית של התעשייה הגרמנית בשווקים עתידיים גלובליים.

סינתזה והמלצות לפעולה עבור גרמניה

ניתוח סוגיית אבני החן הנדירות הדגיש את התלות העמוקה של גרמניה ואירופה בשרשראות אספקה גלובליות, ובמיוחד סיניות, ואת הסיכונים הכלכליים והגיאופוליטיים הנלווים. במקביל, צצות גישות מחקר מבטיחות ואפשרויות אסטרטגיות להפחתת תלות זו ולהגברת ביטחון האספקה לטווח ארוך. עם זאת, השגת עצמאות גדולה יותר היא משימה מורכבת הדורשת אסטרטגיה קוהרנטית ופעולה עקבית הן מצד קובעי המדיניות והן מצד התעשייה.

הערכת סיכונים, הזדמנויות ויעדים סותרים

אספקת יסודות אדמה נדירים היא בעלת חשיבות אסטרטגית עליונה עבור גרמניה, שכן חומרי גלם אלה הכרחיים לטכנולוגיות מפתח במעבר האנרגיה, לדיגיטציה ולתעשיות חשובות כמו ייצור רכב. מבנה האספקה העולמי הנוכחי, הנשלט על ידי סין הן בהפקה והן בעיבוד, מציב סיכונים משמעותיים עקב תנודתיות מחירים, צווארי בקבוק באספקה ופוטנציאל לניצול אספקת חומרי גלם למטרות גיאופוליטיות. סיכונים אלה מחריפים עוד יותר עקב הביקוש העולמי הגובר.

הסיכויים לצמצם תלות זו טמונים בגישה רב-שלבית:

- תחליף ויעילות: מחקר על חומרים תחליפיים וטכנולוגיות נטולות SEE, במיוחד עבור מגנטים, כמו גם הגברת יעילות החומרים, מציעים פוטנציאל בטווח הבינוני עד הארוך להפחתת דרישות SEE ספציפיות.

- מיחזור וכלכלה מעגלית: פיתוח תשתית מיחזור אירופאית יכול לתרום תרומה משמעותית לאספקת חומרי גלם משניים, אך הוא עומד בפני אתגרים טכנולוגיים וכלכליים.

- גיוון ומקורות מקומיים: פיתוח מקורות אספקה בינלאומיים חדשים באמצעות שותפויות עם חומרי גלם ושימוש פוטנציאלי במרבצים אירופיים יכולים להרחיב את בסיס האספקה, אך הם כרוכים בסיכונים משלהם וזמני אספקה ארוכים.

רדיפה אחר הזדמנויות אלה מובילה בהכרח למטרות סותרות:

- יעילות כלכלית לעומת ביטחון אספקה: השקעות בטכנולוגיות מקומיות של מיצוי, עיבוד או מיחזור מתקדמות הן לרוב יקרות יותר מייבוא ממקורות מבוססים וחסכוניים, במיוחד כאשר מחירי השוק העולמי נמוכים. אופטימיזציה של עלויות לטווח קצר מתנגשת עם חוסן אסטרטגי לטווח ארוך.

- הגנת הסביבה לעומת הפקה/עיבוד מקומי: הפקה ועיבוד של מי ים הם עתירי ערך סביבתי. עמידה בסטנדרטים סביבתיים גבוהים באירופה מגדילה את עלות הפרויקטים ויכולה להוביל לבעיות קבלה ציבוריות, בעוד שהעברת הייצור למדינות עם סטנדרטים נמוכים יותר היא בספק מבחינה אתית.

- מהירות לעומת יסודיות: הצורך הדחוף באבטחת אספקה דורש פתרונות מהירים, בעוד שבניית שרשראות ערך בנות קיימא וידידותיות לסביבה ופיתוח טכנולוגיות חדשות דורשים זמן.

השגת עצמאות ביסודות אדמה נדירים אינה מטרה מבודדת, אלא יש לשקול אותה בהקשר הרחב יותר של ציוויים אסטרטגיים אחרים כגון ניטרליות אקלימית, שמירה על תחרותיות כלכלית ושמירה על אחריות עולמית לקיימות. זה דורש איזון זהיר של סדרי עדיפויות ונכונות לקבל עלויות לטווח קצר לטובת יתרונות אסטרטגיים לטווח ארוך.

המלצות קונקרטיות וסדרי עדיפויות לפעולה עבור קובעי מדיניות ותעשייה

כדי לשפר באופן בר-קיימא את ביטחון האספקה של יסודות אדמה נדירים בגרמניה ולהפחית את התלות בספקים בודדים, נדרשת גישה מתואמת בין קובעי מדיניות לתעשייה. ההמלצות לפעולה הבאות מתעדפות לפי קטגוריות זמן:

צעדים לטווח קצר (עד שנתיים)

הגברת ניטור חומרי הגלם וזיהוי מוקדם של סיכונים:

- חיזוק היכולות של הסוכנות הגרמנית למשאבי מינרלים (DERA) ושל BMWK לניתוח מתמשך של שוקי SEE העולמיים, סיכוני שרשרת האספקה (כולל זיקוק ומוצרי ביניים) והתפתחויות גיאופוליטיות.

- פיתוח מערכת התרעה מוקדמת על שיבושים אפשריים באספקה.

האצת תהליכי אישור לפרויקטים אסטרטגיים:

- שימוש עקבי בהליכי האישור המואצים הקבועים בהסכם CRMA של האיחוד האירופי עבור פרויקטים בעלי חשיבות אסטרטגית של מיחזור, עיבוד ואולי גם מיצוי בגרמניה ובאירופה.

- הקמה והצטיידות יעילה של נקודות קשר לאומיות ("one-stop shops") בהתאם ל-CRMA.

בניית בריתות אסטרטגיות וגיוון יבוא:

- קידום פעיל של שיתופי פעולה תאגידיים לרכש משותף של SEE שכבר מעודכן או מוצרי ביניים קריטיים (למשל מגנטים) ממקורות מגוונים, רצוי מבוססי ערך.

- סקירה, ובמידת הצורך, הקמה של מלאי אסטרטגי ומכוון יישום עבור SEE קריטי במיוחד או רכיבים המיוצרים ממנו.

מימון ממוקד של פרויקטים של פיילוט והדגמה:

- מתן הון סיכון ומימון להרחבת גישות מחקר גרמניות ואירופאיות מבטיחות בתחום מיחזור SEE (למשל, פירוק אוטומטי, טכנולוגיות הפרדה יעילות) והחלפה (למשל, מגנטים נטולי SEE) לקנה מידה דומה לתעשייה (TRL 6-8).

צעדים לטווח בינוני (2-7 שנים)

בניית מפעלי מיחזור ועיבוד מסחריים:

- יצירת תמריצים והסרת חסמי השקעה להקמת מפעלים מסחריים ראשונים למחזור מוצרים המכילים SEE (במיוחד מגנטים, סוללות, פסולת אלקטרונית) ולעיבוד תרכיזי SEE בגרמניה/אירופה.

- זה כולל הפרדה של LSEE ו-HSEE וכן ייצור מתכות.

יישום "עיצוב למחזור" ודרכוני מוצר דיגיטליים:

- פיתוח והכנסה הדרגתית של סטנדרטים מחייבים לעיצוב מוצרים ידידותי למחזור עבור קבוצות מוצרים רלוונטיות (למשל מנועים חשמליים, מכשירים אלקטרוניים) ברמת האיחוד האירופי.

- הקמת דרכוני מוצר דיגיטליים המספקים מידע על הרכב החומרים (כולל תוכן SEE) ופירוק.

הרחבה שיטתית והעמקה של שותפויות חומרי גלם:

- סיום ויישום של שותפויות חומרי גלם עם מדינות נבחרות המחזיקות במרבצי ים ים-מזרחיים. התמקדות בעמידה בתקני ESG גבוהים, קידום יצירת ערך מקומי וביסוס קשרי אספקה אמינים.

- תמיכה בחברות גרמניות בהשתתפות בפרויקטים בינלאומיים בני קיימא של כרייה ועיבוד באמצעות מכשירים לקידום סחר חוץ (למשל, ערבויות UFK).

בחינה, ובמידת הצורך, קידום של מקורות ראשוניים מקומיים/אירופאיים:

- ביצוע מחקרי היתכנות והשפעה סביבתית מפורטים עבור מרבצי הנפט הדרום-מזרחי האירופיים המבטיחים ביותר (למשל קירונה, פן).

- אם התוצאות חיוביות וכפופות לדרישות הסביבתיות והחברתיות המחמירות ביותר, וכן תוך הבטחת קבלה חברתית: מימון ממוקד של פרויקטים פיילוטיים לפיתוח ועיבוד.

השקעות בחינוך והכשרה:

- פיתוח וקידום תוכניות לימוד והכשרה המכשירות מומחים לכלל שרשרת הערך של התעשייה הדרום-מזרחית - ממדעי הגיאולוגיה ועד להנדסת תהליכים ומדעי החומרים ועד מומחי מיחזור.

צעדים ארוכי טווח (7+ שנים):

הקמת כלכלה מעגלית איתנה עבור דרום-מזרח אירופה:

- יצירת שוק מתפקד לאנרגיה מתחדשת משנית באמצעות תשתיות איסוף, מיון ועיבוד אופטימליות, מכסות חובה על תכולה ממוחזרת (במידת הצורך) וקידום ביקוש לחומרים ממוחזרים.

מימון מתמשך של מחקר ופיתוח לחדשנות פורצת דרך:

- תמיכה ארוכת טווח במחקר בסיסי ויישומי לפיתוח הדור הבא של חומרי חילוף וטכנולוגיות נטולות לחלוטין SEE עבור יישומים מרכזיים.

יצירת שווקים מובילים למוצרים בני קיימא:

- שימוש ברכש ציבורי ובכלים אחרים לקידום מוצרים המכילים אנרגיה מתחדשת ממקור בר-קיימא/ממוחזרת או המבוססים על חלופות ללא אנרגיה מתחדשת ומפגינים יעילות משאבים גבוהה.

אסטרטגיה מוצלחת להפחתת התלות במקורות אנרגיה מתחדשים (RES) דורשת תמהיל מדיניות חכם. זה חייב לשלב תמריצים מבוססי שוק (למשל, להשקעות במיחזור והחלפה, תמחור CO2, אשר מקדם בעקיפין יעילות חומרים), דרישות רגולטוריות ברורות ואמינות (למשל, מכסות מיחזור, דרישות עיצוב אקולוגי, חובות שקיפות), ותמיכה ממשלתית ישירה (במיוחד עבור מחקר ופיתוח, מפעלי פיילוט ופרויקטים אסטרטגיים בעלי סיכון גבוה או תקופות החזר ארוכות). השארת האחריות הבלעדית לחברות, כפי שהיה נהוג בעבר, לא תספיק כדי להביא את השינוי הנדרש, בהתחשב במבנה השוק הספציפי (אוליגופולים, גורמים מדינתיים), סיכוני ההשקעה הגבוהים והממד הגיאופוליטי של נושא האנרגיה המתחדשת.

חזון ארוך טווח לאספקה בת קיימא ועמידה של חומרי גלם חיוניים לגרמניה

החזון ארוך הטווח של גרמניה צריך לשאוף לא רק להפחית באופן משמעותי את תלותה במדינות ספקיות בודדות של מתכות נדירות, אלא גם למלא תפקיד חלוצי בפיתוח ויישום של טכנולוגיות חומרי גלם בנות קיימא ומודלים של כלכלה מעגלית. משמעות הדבר היא:

שרשראות אספקה מגוונות ועמידות

גרמניה מקבלת חומרי גלם קריטיים ממגוון מקורות, כאשר שותפויות חומרי גלם על בסיס שווה ותוך עמידה בתקני הקיימות הגבוהים ביותר ממלאות תפקיד מרכזי.

יצירת ערך אירופית חזקה

חלק ניכר מהביקוש ל-SEE ולמוצרים המיוצרים ממנו (במיוחד מגנטים) מופק, מעובד וממוחזר בתוך אירופה, הנתמך על ידי טכנולוגיות תחרותיות וידידותיות לסביבה.

מנהיגות חדשנית

חברות ומוסדות מחקר גרמניים מובילים בפיתוח ומסחור של טכנולוגיות החלפה, תהליכי מיחזור יעילים ביותר ועיצובי מוצרים חוסכי משאבים.

כלכלה מעגלית מבוססת

חומרי גלם נדירים וחומרי גלם קריטיים אחרים ממוחזרים באופן שיטתי בלולאות סגורות, ובכך ממזערים את הצורך בחומרי גלם ראשוניים ומפחיתים את ההשפעה הסביבתית.

ראיית הנולד אסטרטגית

לגרמניה יש מנגנונים לגילוי מוקדם של שינויים בצורכי חומרי גלם וסיכוני אספקה פוטנציאליים, והיא יכולה להתאים את האסטרטגיות שלה בגמישות.

עצמאות במגזר אבני החן הנדירות אינה מצב סופי סטטי, אלא תהליך מתמשך של מזעור סיכונים, הסתגלות טכנולוגית ומיצוב אסטרטגי בסביבה עולמית משתנה באופן דינמי. לכן, חוסן לטווח ארוך דורש לא רק מאמצים חד פעמיים, אלא גם קביעת סדרי עדיפויות פוליטיים מתמשכים, השקעות בנות קיימא ויכולת להגיב לאתגרים והזדמנויות חדשים כמערכת לומדת. הדרך למטרה זו תובענית, אך קריטית לכדאיותה העתידית של גרמניה כמקום תעשייתי ולהשגת יעדיה הסביבתיים והחברתיים.

אנחנו כאן בשבילכם - ייעוץ - תכנון - יישום - ניהול פרויקטים

☑️ תמיכה לעסקים קטנים ובינוניים באסטרטגיה, ייעוץ, תכנון ויישום

☑️ יצירה או התאמה מחדש של האסטרטגיה הדיגיטלית והדיגיטציה

☑️ הרחבה ואופטימיזציה של תהליכי מכירה בינלאומיים

☑️ פלטפורמות מסחר B2B גלובליות ודיגיטליות

☑️ פיתוח עסקי חלוצי

Konrad Wolfenstein

אשמח לשמש כיועץ האישי שלך.

ניתן ליצור איתי קשר על ידי מילוי טופס יצירת הקשר למטה או פשוט להתקשר אליי למספר 49 7348 4088 965+ .

אני מצפה בקוצר רוח לפרויקט המשותף שלנו.

כתבו לי

אקספרט.דיגיטל - Konrad Wolfenstein

Xpert.Digital הוא מרכז לתעשייה המתמקד בדיגיטציה, הנדסת מכונות, לוגיסטיקה/תוך-לוגיסטיקה ופוטו-וולטאית.

עם פתרון פיתוח עסקי 360° שלנו, אנו תומכים בחברות ידועות, החל מעסקים חדשים ועד לשירותי לאחר המכירה.

מודיעין שוק, שיווק סמיילי, אוטומציה שיווקית, פיתוח תוכן, יחסי ציבור, קמפיינים בדואר, מדיה חברתית מותאמת אישית וטיפוח לידים הם חלק מהכלים הדיגיטליים שלנו.

ניתן למצוא מידע נוסף בכתובות הבאות: www.xpert.digital - www.xpert.solar - www.xpert.plus

שמור על קשר