פרדוקס ההון: מדוע OpenAI וטסלה היו נכשלים באירופה – זה לא פחד, אלא דרך החשיבה "השונה" – תמונה: Xpert.Digital

ניצול במקום חיפוש: חשיבה אופטימלית שיטתית של משקיעים אירופאים

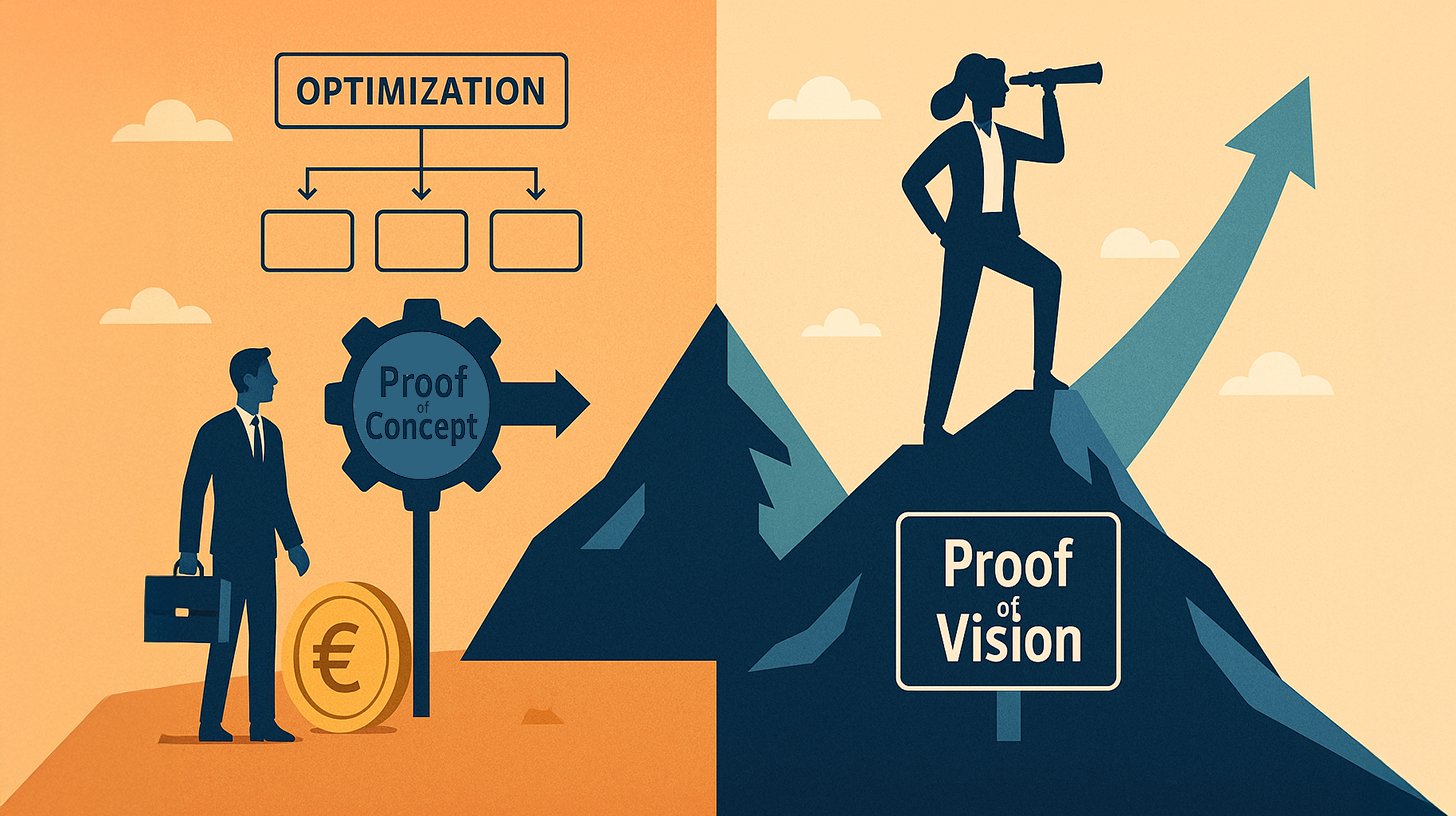

הוכחת היתכנות לעומת הוכחת חזון: הסיבה האמיתית לפיגור הטכנולוגי של אירופה

מדוע המהפכות הטכנולוגיות המעצבות את חיי היומיום שלנו - ממנועי חיפוש ועד בינה מלאכותית - מגיעות כמעט אך ורק מארה"ב, בעוד שאירופה, למרות מחקר מצוין והון מספק, נותרת לעתים קרובות בגדר צופה בלבד? התשובה לשאלה זו מורכבת יותר מאשר רק הצבעה על תיאבון לסיכון או בירוקרטיה.

המאמר הבא מבצע ניתוח מעמיק של ההבדלים המהותיים בין ה-DNA של המשקיעים האמריקאים והאירופאים. הוא טוען כי הפער המכריע אינו פיננסי, אלא אפיסטמולוגי. בעוד אירופה לכודה בפרדיגמת ה"ניצול" וקושרת השקעות אך ורק ל"הוכחת היתכנות" - כלומר, הוכחת היתכנות המבוססת על נתוני עבר - עמק הסיליקון פועל על פי עקרון "הוכחת החזון".

למדו מדוע חברות כמו SpaceX או OpenAI היו נחשבות לבזבוז הון חסר אחריות בסטנדרטים אירופיים, וכיצד יכולתה של אמריקה לצפות דפוסים יוצרת מציאות כלכלית שמשאירה מאחור באופן שיטתי את היבשת הישנה. חקירה של ערך המידע, קצב קבלת ההחלטות והמחיר שאנו משלמים עבור ביטחוננו.

קשור לזה:

מה שקרנות הון סיכון אמריקאיות ראו באלון מאסק שהאירופאים פספסו: אמנות זיהוי התבניות

ההבדל המהותי בין משקיעים אירופאים לאמריקאים אינו טמון בכמות ההון הזמין, אלא במסגרת האפיסטמולוגית שבאמצעותה מוקצה הון זה. זוהי תזה הנתמכת אמפירית על ידי סיפורי ההצלחה של OpenAI, Tesla, SpaceX וחברות טרנספורמטיביות אחרות, בעוד שחברות טכנולוגיה אירופאיות, למרות הזדמנויות ראשוניות משמעותיות וכישרונות זמינים, ממשיכות להיכשל באופן שיטתי בשליטה בשווקים גלובליים מרכזיים. הסיבה אינה טמונה בעיקר בחוסר חדשנות או אינטליגנציה, אלא בהבנה הפוכה של איזה מידע רלוונטי להחלטות השקעה ומתי בכלל יש לקבל החלטות אלו.

הפרדוקס של מימון אמריקאי ואומנות זיהוי התבניות

ניתוח זרימות הכסף של עמק הסיליקון לפי קריטריונים קלאסיים של הקצאת הון רציונלית חושף בתחילה תמונה פרדוקסלית. סם אלטמן קיבל לא רק מיליונים, אלא מיליארדי דולרים עבור OpenAI, למרות שלחברה לא היו הכנסות משמעותיות ולא רווחים עקביים בזמן ההשקעות הללו. טסלה של אילון מאסק מומנה בהערכה שנראתה בלתי סבירה לחלוטין על סמך מודלים מתמטיים מסורתיים. SpaceX, חברה שנועדה לחולל מהפכה בטכנולוגיית הרקטות, קיבלה כמויות אדירות של הון למרות שתעשיית החלל המבוססת הכריזה על גישה זו ככישלון. מנקודת מבטו של משקיע אירופאי, החלטות אלו נראות כספקולציה גרידא, אפילו הרס הון פזיז.

אולם, דווקא בשיקול דעת זה הדעות חלוקות. בעוד שמשקיעים אירופאים היו מסווגים את העסקאות הללו כלא רציונליות, קרנות הון סיכון אמריקאיות זיהו משהו שונה: הן זיהו דפוסים שלא ניתן היה ללכוד על ידי אף דוח פיננסי קונבנציונלי. הן ראו מייסדים עם יכולת ריכוז חריגה. הן ראו שווקים שעדיין לא היו קיימים אך יתממשו באופן בלתי נמנע. הן ראו מסלולים טכנולוגיים שבהם הצעד הראשון יביא יתרון אקספוננציאלי. זו לא ספקולציה; זוהי זיהוי דפוסים מדויק.

מחלוקת השיטה: הוכחת קונספט לעומת הוכחת חזון

משקיעים אירופאים פועלים על פי מודל רב-שכבתי שונה. הם דורשים הוכחת היתכנות. משמעות הדבר היא שלפני שמושקע סכום כסף משמעותי, יש להוכיח את היתכנות הפרויקט. אבות טיפוס חייבים להתקיים, באופן אידיאלי עם ראיות ראשוניות מלקוחות. הערכת השווי קשורה קשר הדוק למדדים היסטוריים. המשא ומתן סובב סביב מכפילים ותחזיות רווח. שנה כספית רווחית אינה רק רצויה, אלא במקרים רבים תנאי הכרחי דה פקטו לסבב גיוס משמעותי.

המנטליות האמריקאית, לעומת זאת, פועלת על פי מושג הוכחת החזון. זהו היפוך מהותי של הסיבתיות. כאן, הון לא מסופק משום שיש הוכחה להצלחה, אלא משום שסופקה הוכחה לכך שלמייסד או לצוות המייסדים יש את היכולת להביא עתיד מסוים. OpenAI קיבלה מימון משום שסם אלטמן וצוותו זיהו את הכיוון שאליו מתפתחת הבינה המלאכותית ומשום שהם הפגינו את היכולת להמשיך בכיוון זה בבהירות רדיקלית. ההוכחה לא הייתה מוצר מתפקד עם הכנסות, אלא יכולת מוכחת לחזון ולנחישות אסטרטגית.

קשור לזה:

ניצול לעומת חקירה: תיאוריה כלכלית

זה תואם מושג ידוע ממחקר ארגוני הנקרא אמבידקסטרליות ארגונית. מושג זה מבחין בין שני אופני פעולה בסיסיים: ניצול וחקירה. ניצול פירושו אופטימיזציה של תהליכים, שווקים וטכנולוגיות ידועים. מדובר בהפקת ערך מקסימלי ממבנים קיימים, מימוש יעילות ואבטחת מעמדות קיימים. חקירה, לעומת זאת, פירושה חיפוש פעיל אחר נתיבים, שווקים וטכנולוגיות חדשים לחלוטין. היא סובלת שיעור כישלון גבוה משום שהמטרה אינה רווחיות מיידית, אלא גילוי של אזורים בעלי פוטנציאל אקספוננציאלי להרחבה.

בסיס המשקיעים האירופי, באופן היסטורי מובן, התמחה מאוד בניצול. המוסדות הפיננסיים האירופיים הגדולים צצו בתקופה שבה יציבות ויכולת חיזוי היו המאפיינים המגדירים את הקפיטליזם. מערכות הבנקאות והביטוח תוכננו כמוסדות אדמיניסטרטיביים. אפילו חברות פרייבט אקוויטי מודרניות באירופה פועלות בסופו של דבר לפי דפוס זה: הן רוכשות חברות מבוססות, מייעלות תהליכים, מפחיתות עלויות, מגבירות את היעילות התפעולית ואז מוכרות ברווח. זה רווחי ביותר כשמדובר במקסום הערך הקיים.

אולם, מעמד המשקיעים האמריקאים התמחה בחיפושי נפט, לא מעט כתוצאה מהיסטוריית ההתיישבות והייסוד של המדינה. הם מורגלים להשקיע בחוסר ודאות. מבחינה היסטורית, הם ראו ששווקים חדשים צצים באמצעות חדשנות רדיקלית, לא באמצעות אופטימיזציה של מבנים קיימים. הם הפנימו את האמונה שהרווחים הגדולים ביותר אינם מגיעים אופטימיזציה של עסקים קיימים, אלא מיצירת קטגוריות חדשות לחלוטין.

הדומיננטיות האירופית של הניצול

1. במחקר ארגוני: "מלכודת הכשירות"

זהו המונח המדויק ביותר מבחינה טכנית בהקשר של ניצול לעומת חקירה.

הסבר: ארגון הופך מיומן יותר ויותר במה שהוא כבר עושה (ניצול). מכיוון שהוא מצליח בטווח הקצר וממקסם רווחים, הוא משקיע עוד יותר באופטימיזציה זו. עם זאת, זה מוביל אותו לאובדן היכולת לגלות נתיבים חדשים (חקירה).

החשיבה הבסיסית היא: "נעשה את מה שאנחנו טובים בו בצורה יעילה עוד יותר".

2. אסטרטגי: אינקרמנטליזם (או חשיבה אינקרמנטלית)

הסבר: המוקד הוא על שיפורים הדרגתיים במוצרים או תהליכים קיימים ולא על חדשנות רדיקלית (חדשנות משבשת).

החשיבה הבסיסית היא שהעתיד נתפס כהמשך ליניארי של העבר, שרק צריך להיות אופטימיזציה.

3. כלכלי/מערכתי-תיאורטי: תלות בנתיב

הסבר: החלטות מוגבלות על ידי אירועים מהעבר ומבנים קיימים (השקעות, תשתיות, מודלים מנטליים). אנשים נשארים בנתיב המוכר משום ששינוי כיוון נראה יקר או מסוכן מדי.

החשיבה הבסיסית היא: "יותר רציונלי להשתמש בתשתית הקיימת מאשר לבנות חדשה."

4. פסיכולוגי: סלידה מהפסד והטיה למצב של סטטוס קוו

הסבר: הנטייה הפסיכולוגית לשקול הפסדים יותר מרווחים פוטנציאליים. בניצול, הרווח ודאי (אם כי מוגבל), בעוד שבחקירה, הפסד אפשרי.

החשיבה הבסיסית היא: "ציפור ביד שווה שתיים בסבך" (אוריינטציה ביטחונית).

5. בהקשר: אמפיריציזם / מנטליות של "הוכחת היתכנות"

זוהי גישה אמפיריציסטית-מנהלית.

ההסבר: מאמינים רק במה שכבר נתמך על ידי נתונים (ראיות אמפיריות). החלטות מבוססות על רטרוספקטיבה (דיווח) ולא על ראיית הנולד (חזון).

החשיבה הבסיסית: "אין השקעה ללא נתונים מאומתים".

כאשר מישהו בוחר באופן שיטתי בניצול, זה נקרא לעתים קרובות חשיבה אופטימלית או שימורית, אשר מסתכנת בנפילה למלכודת הכשירות.

🎯🎯🎯 תיהנו מהמומחיות הנרחבת והחמש-כפולה של Xpert.Digital בחבילת שירותים מקיפה אחת | BD, מחקר ופיתוח, XR, יחסי ציבור ואופטימיזציית נראות דיגיטלית

תהנו מהמומחיות הנרחבת והחד-פעמית של Xpert.Digital בחבילת שירותים מקיפה | מחקר ופיתוח, XR, יחסי ציבור ואופטימיזציה של נראות דיגיטלית - תמונה: Xpert.Digital

ל-Xpert.Digital ידע מעמיק במגוון תעשיות. זה מאפשר לנו לפתח אסטרטגיות מותאמות אישית, המותאמות בדיוק לדרישות ולאתגרים של פלח השוק הספציפי שלכם. על ידי ניתוח מתמיד של מגמות שוק וניטור התפתחויות בתעשייה, אנו יכולים לפעול באופן פרואקטיבי ולהציע פתרונות חדשניים. השילוב של ניסיון ומומחיות מייצר ערך מוסף ומספק ללקוחותינו יתרון תחרותי מכריע.

מידע נוסף כאן:

מדוע אירופה נפלה מאחור במחשוב ענן, בינה מלאכותית ו-SpaceX - וכיצד Proof of Vision משנה זאת

הוכחת היתכנות מאטה את אירופה: מה משקיעים אמריקאים עושים אחרת ב-OpenAI וב-SpaceX

פיגור טכנולוגי ומכשול ההתרחבות

אסימטריה ארגונית זו מסבירה בדיוק יוצא דופן מדוע המהפכות הטכנולוגיות של שני העשורים האחרונים מקורן כמעט אך ורק בארה"ב. מהפכת הענן לא מקורה באירופה, למרות שמהנדסים אירופיים בוודאי היו מסוגלים ליזום אותה. בינה מלאכותית לא נשלטה על ידי מעבדות אירופיות, למרות קיומה של מצוינות מחקרית שם. מדיה חברתית לא צמחה מסטארט-אפים אירופיים, למרות שהתנאים הסוציולוגיים התקיימו. זו אינה שאלה של אינטליגנציה או ידע טכנולוגי, אלא שאלה של נכונות להשקיע הון בצורה מסוימת של אי ודאות.

הרגע המכריע שבו שני העולמות הללו מתפצלים טמון בשלב הקריטי של קנה המידה. חברה כמו OpenAI לעולם לא הייתה מקבלת את ההון הדרוש בסביבת השקעות אירופאית כדי להשקיע בתשתית המחשוב האינטנסיבית הנדרשת להכשרת מודלי שפה גדולים. משקיעים אירופאים היו דורשים כלכלות רווחיות וחד-מסלוליות. הם היו דורשים אימות שוק. הם היו דורשים צמיחה אורגנית. כל אלה שאלות שעדיין לא ניתן היה לענות עליהן בוודאות באותה נקודה. באמריקה, לעומת זאת, השאלה המכרעת הוצגה אחרת: אם נניח שהעתיד נשלט על ידי מודלי שפה גדולים, כמה הון אנו זקוקים כדי לממש עתיד זה? זוהי שאלה שונה לחלוטין ומובילה לתשובות שונות לחלוטין.

קשור לזה:

קצב קבלת ההחלטות וערך הציפייה

יש גם אפקט קצב הקשור להבדל המנטלי המהותי הזה. משקיעים אירופאים פועלים בקצב הקשור לתכנון ארוך טווח ומיקוד ביציבות. המימון משוחרר בתשלומים. יש לעמוד באבני דרך. סבב הגיוס הבא תלוי במילוי קריטריונים ספציפיים מאוד. זה יוצר עיכוב טבעי בין זיהוי הזדמנות להקצאת הון. במהלך עיכוב זה, הזדמנויות נעלמות.

משקיעים אמריקאים, לעומת זאת, פועלים בקצב שונה. ההחלטה הקריטית מתקבלת במהירות יחסית, אך אז עם כמויות אדירות של הון ומחויבות חזקה. קרן ההון סיכון שהשקיעה ב-OpenAI עשתה זאת לא עם הון ניסויים שמור, אלא עם כספים משמעותיים מתיק ההשקעות שלה. זה יוצר סוג אחר של יישור קו. המשקיע תלוי באופן אקספוננציאלי בהצלחת החברה.

מימד נוסף שלעתים קרובות מתעלמים ממנו הוא השאלה כיצד מידע מוערך. משקיע אירופאי המחפש "Profit of Concept" פועל למעשה עם תזה מסוימת לגבי מידע. תזה זו קובעת שמידע קיים ואמין הוא הקריטריון לקבלת החלטות. ככל שפחות אי ודאות, כך ההחלטה רציונלית יותר. משקיע אמריקאי המחפש "Proof of Vision" פועל עם תזה שונה לגבי מידע. היא קובעת שהיכולת לצפות מידע עתידי ולפעול באופן קוהרנטי על סמךו היא בעלת ערך רב יותר ממידע נוכחי. מייסד שיכול לראות לפני שהעולם רואה יעצב את העתיד.

זה לא רק הבדל פסיכולוגי. יש לו השלכות כלכליות קונקרטיות. ככל שהעולם משתנה מהר יותר באופן אקספוננציאלי, היכולת לקבל החלטות צפויות הופכת ליקרה יותר מהיכולת לקבל החלטות מושכלות. זוהי התזה המרכזית העומדת מאחורי "הוכחת החזון". היא אינה ספקולטיבית, אלא נגזרת במדויק מעקרונות כלכליים.

דוגמה להמחשה: הערכת שווי של SpaceX

דוגמה קונקרטית ממחישה זאת: משקיע אירופאי לא היה משקיע בתוכנית החלל של אילון מאסק בשנת 2015. לחברה היו חסרות כלכלות רווחיות וסטנדרטיות. עלויות הפיתוח היו עצומות ובלתי צפויות לחלוטין. תעשיית החלל המבוססת לעגה למיזם. מנקודת מבט של הערכה אירופית, הדבר היווה סיכון בלתי ניתן לחישוב. משקיע אמריקאי, לעומת זאת, שאל: אם תעשיית חלל פרטית היא העתיד, אם עלויות שיגור הרקטות יופחתו פי כמה, אם זהו התנאי המוקדם לכלכלת חלל מסחרית, אז עלינו להשקיע עכשיו לפני שמישהו אחר יעשה זאת. SpaceX היא כיום אחת החברות הפרטיות היקרות ביותר בעולם. הבדל זה אינו מקרי.

מבני ממשל: שליטה לעומת אמון שהוקצה

ההבדל ניכר גם בממשל ובשליטה. משקיעים אירופאים נוטים לפעול מעמדת שליטה. הם רוצים מושבים בדירקטוריון. הם רוצים מבני דיווח מפורטים. הם רוצים להבין מה קורה. זהו מודל ניהול תיקי השקעות קלאסי, הנגזר מתאוריה פיננסית וניהול סיכונים. משקיעים אמריקאים, לעומת זאת, עובדים לעתים קרובות עם סוג של שליטה שהוענקה להם. הם בוחרים מייסדים שהם סומכים עליהם ואז מעניקים להם חופש משמעותי. הדיווח פחות מפורט, אך סכומי ההון גדולים יותר והמגבלות פחותות.

זה מוביל למצב פרדוקסלי. משקיעים אירופאים מנסים להפחית סיכונים באמצעות שליטה. זה למעשה מוביל לסיכונים גבוהים יותר משום שזה מגביל את יכולתו של המייסד לפעול. משקיעים אמריקאים מנסים להפחית סיכונים באמצעות שחרור הון סלקטיבי ורמות גבוהות של אמון. זה עובד משום שזה מעצים את המייסדים לקבל החלטות מהירות.

קשור לזה:

זהות תרבותית, השפעות רשת ואופקי זמן

ישנו גם ממד שקשור לביטחון עצמי תרבותי. אמריקה היא מדינה הרואה את עצמה כיוצרת העתיד. הון גדול נוצר כאן באמצעות הקמת קטגוריות חדשות לחלוטין, לא באמצעות אופטימיזציה של מבנים קיימים. זה טבוע עמוק במנטליות החברתית. אירופה, וגרמניה בפרט, היא מדינה עם רצף קדום בהרבה של מהפכות תעשייתיות. הון גדול נוצר לעתים קרובות לא באמצעות מיזמים חדשים, אלא באמצעות התמקצעות ואופטימיזציה של מבנים קיימים. זה מתורגם לחוסר ודאות מהותי לגבי אופן ההתמודדות עם אי ודאות מוחלטת.

תופעה שלישית היא אפקט הרשת בהקצאת הון. באמריקה, רשתות משקיעים נוצרו במשך עשרות שנים, הפועלות לפי קריטריונים דומים. זה מוביל למעין מנטליות עדר, שבמקרה זה היא קונסטרוקטיבית: כאשר קרן הון סיכון בולטת משקיעה בחזון, קרנות אחרות עוקבות אחריהן לעתים קרובות. זה מגביר את זרימת ההון באופן אקספוננציאלי. באירופה, תופעה זו פחות בולטת משום שהפילוסופיות ההשקעה הבסיסיות פחות קוהרנטיות.

נקודה חשובה נוספת היא שאלת אופק הזמן. משקיעים אירופאים, במיוחד משקיעים מוסדיים כמו קרנות פנסיה, עובדים עם אופק זמן הצופה רווחיות תוך חמש עד שבע שנים. קרנות הון סיכון אמריקאיות עובדות לעתים קרובות עם אופק זמן של עשר עד חמש עשרה שנים. זהו הבדל מהותי הקשור למבנה של קבוצות משקיעים מוסדיים. קרן פנסיה אירופאית חייבת לדווח באופן קבוע על תשואות לחבריה. קרן הון סיכון אמריקאית יכולה לקבוע בהסכם המשקיעים שלה כי רווחים שלא מומשו אינם חייבים להיות מתורגמים באופן מיידי לתשואות.

דומיננטיות עולמית, שינוי ומציאות מבנית

ההשלכות של הבדלי המנטליות הללו נראות במבנה של תעשיית הטכנולוגיה העולמית. כמעט כל החברות היקרות ביותר בעולם נוסדו באמצעות הון אמריקאי בתוך רשתות סטארט-אפ אמריקאיות. זה לא בגלל שהאירופאים טיפשים או פחות חדשניים. זה בגלל שמנגנוני הקצאת ההון באמריקה מסוגלים להשקיע מהר יותר בפוטנציאל אקספוננציאלי.

עם זאת, ישנם גם סימנים לכך שמערכת זו משתנה בשנים האחרונות. הנוכחות הגוברת של קרנות ענק אירופאיות, הפועלות עם סכומי הון גדולים משמעותית, והמודעות הגוברת לצורך לשים דגש רב יותר על חיפושי הון, מצביעות על כך שמתנהל תהליך למידה. חברות כמו Balderton Capital ו-Index Ventures באירופה פעלו במכוון לפי המודל האמריקאי והצליחו איתו למדי. זה מראה שהלך הרוח אינו גנטי או בלתי משתנה, אלא ניתן ללמוד אותו.

אף על פי כן, נותרו מכשולים מבניים משמעותיים. הסביבה הרגולטורית האירופית מאלצת לעתים קרובות מוסדות פיננסיים לאמץ אסטרטגיית הקצאת הון שמרנית יותר. תעשיית התקשורת באירופה מקוטעת יותר, מה שמקשה על משקיעים לקבל החלטות מהירות. תרבות הסטארט-אפים פחות בולטת, כלומר יש פחות מייסדי יוניקורן פוטנציאליים להשקיע בהם.

המנטליות של המשקיעים האירופיים אינה נחותה מבחינה מוסרית או מיסודה לא רציונלית. היא תוצר של הסביבה ההיסטורית והרגולטורית. היא עובדת בצורה יוצאת דופן עבור סוגים מסוימים של חברות ושווקים. אבל עבור כלכלת הצמיחה האקספוננציאלית שהגדירה את תעשיית הטכנולוגיה בשני העשורים האחרונים, מנטליות זו מהווה מכשול מהותי. משקיע הדורש הוכחת היתכנות תמיד יפגר אחרי משקיע שמשקיע בהוכחת חזון. זו לא שאלה של מזל, אלא עובדה מתמטית.

שותף השיווק והפיתוח העסקי הגלובלי שלך

☑️ שפת העסקים שלנו היא אנגלית או גרמנית

☑️ חדש: התכתבות בשפת האם שלך!

Konrad Wolfenstein

אני והצוות שלי שמחים לעמוד לרשותכם כיועצים האישיים שלכם.

ניתן ליצור איתי קשר על ידי מילוי טופס יצירת הקשר כאן wolfenstein@xpert.digital:או פשוט להתקשר אליי למספר 49 7348 4088 965+. כתובת הדוא"ל שלי היא

אני מצפה בקוצר רוח לפרויקט המשותף שלנו.

☑️ תמיכה לעסקים קטנים ובינוניים באסטרטגיה, ייעוץ, תכנון ויישום

☑️ יצירה או התאמה מחדש של האסטרטגיה הדיגיטלית והדיגיטציה

☑️ הרחבה ואופטימיזציה של תהליכי מכירה בינלאומיים

☑️ פלטפורמות מסחר B2B גלובליות ודיגיטליות

☑️ פיתוח עסקי חלוצי / שיווק / יחסי ציבור / ירידי סחר

המומחיות הגלובלית שלנו בתעשייה ובכלכלה בפיתוח עסקי, מכירות ושיווק

המומחיות הגלובלית שלנו בתעשייה ובכלכלה בפיתוח עסקי, מכירות ושיווק - תמונה: Xpert.Digital

תחומי מיקוד בתעשייה: B2B, דיגיטציה (מבינה מלאכותית ל-XR), הנדסת מכונות, לוגיסטיקה, אנרגיות מתחדשות ותעשייה

מידע נוסף כאן:

מרכז נושאי המציע תובנות ומומחיות:

- פלטפורמת ידע המכסה כלכלות גלובליות ואזוריות, חדשנות ומגמות ספציפיות לתעשייה

- אוסף של ניתוחים, תובנות ומידע רקע מתחומי המיקוד המרכזיים שלנו

- מקום למומחיות ומידע על התפתחויות עדכניות בעסקים ובטכנולוגיה

- מרכז לחברות המחפשות מידע על שווקים, דיגיטציה וחדשנות בתעשייה