הפסקת פעילות שירותי האינטרנט של אמזון (AWS) היום ומלכודת הענן: כאשר תשתית דיגיטלית הופכת לנשק גיאופוליטי - תמונה: Xpert.Digital

מלבד אמזון עצמה, פלטפורמות גדולות כמו Slack, Zoom, Signal, Snapchat, Canva, Fortnite, Roblox, כמו גם שירותי ממשלה ובנקאות הושפעו קשות גם הן מההפסקה של AWS לעיתים

מתווה הבעיה ורלוונטיותה: זיהוי צורה חדשה של תלות

היום, 20 באוקטובר 2025, בשעה 12:11 UTC (שעון אוניברסלי מתואם), האינטרנט המודרני נתקע מלכת. לא בגלל מתקפת סייבר, לא בגלל אסון טבע, אלא בגלל כשל טכני במרכז נתונים יחיד בצפון וירג'יניה. אמזון ווב סרוויסס, ספקית הענן הדומיננטית בעולם עם נתח שוק של 30 אחוזים, דיווחה על עלייה בשיעורי השגיאות באזור US-EAST-1 שלה. מה שבא לאחר מכן היה הפסקה עולמית של שירותים דיגיטליים בהיקף חסר תקדים.

סיגנל וסלאק, עמוד השדרה של התקשורת של עסקים מודרניים, השתתקו. קנבה, כלי העיצוב של מיליוני יוצרים, קפא. סנאפצ'ט, פורטנייט, רובלוקס - דור שלם של משתמשים דיגיטליים איבדו גישה לעולמות הווירטואליים שלהם. פלטפורמות פיננסיות כמו קוינבייס ו-Venmo חוו הפסקות חשמל, ובנקים בבריטניה לא יכלו עוד לספק את שירותיהם. אפילו המוצרים של אמזון עצמה - פריים וידאו, אלקסה, פעמוני הדלת החכמים של רינג - כשלו, וחשפו את הפגיעות של מערכת אקולוגית מקושרת.

ההפסקה השפיעה על 28 שירותי AWS ונמשכה מספר שעות לפני שהושגה התאוששות מלאה. המקור היה Amazon DynamoDB, פלטפורמת מסד נתונים NoSQL המשמשת כאבן בניין בסיסית עבור אינספור יישומים. מה שנראה טכנית כבעיית DNS מקומית התברר כפגיעות מערכתית של הכלכלה הדיגיטלית הגלובלית: תלותה המבנית בקומץ של היפר-סקיילרים אמריקאים.

תקרית זו היא הרבה יותר מתקלה טכנית. זוהי תסמין של בעיה כלכלית וגיאופוליטית עמוקה יותר. בעוד שאירופה בילתה את השנים האחרונות בדיון מדוקדק על תלותה האנרגטית בגז רוסי ופיתוח אסטרטגיות גיוון, תלות מסוכנת הרבה יותר השתרשה: זו בתשתית דיגיטלית מארה"ב. ההשוואה לגזפרום אינה הגזמה - היא מדויקת. בשני המקרים, אנו עוסקים בתשתית קריטית, בשני המקרים עם מבנים מונופוליסטיים, בשני המקרים עם מינוף גיאופוליטי.

ההבדל המכריע: בעוד שאספקות גז זורמות באופן גלוי דרך צינורות וניתנות לשליטה פוליטית, העברת נתונים מתרחשת באופן בלתי נראה, בזמן אמת ותחת סמכות השיפוט של מערכות משפט זרות. חוק הענן האמריקאי משנת 2018 מעניק לרשויות האמריקאיות גישה אקס-טריטוריאלית לכל הנתונים המנוהלים על ידי חברות אמריקאיות - ללא קשר למיקום הפיזי של השרתים. חברות אירופאיות המאחסנות את הנתונים שלהן באמצעות AWS, Microsoft Azure או Google Cloud כפופות למעשה לסמכות השיפוט האמריקאית. זה מתנגש ישירות עם תקנת הגנת המידע הכללית האירופית (GDPR) ופוגע באופן שיטתי בריבונות הדיגיטלית של היבשת.

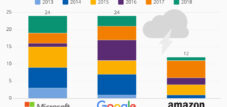

היקף התלות הזו הופך מוחשי דרך מספרים: AWS שולטת ב-30 אחוז משוק הענן העולמי, Microsoft Azure ב-20 אחוז ו-Google Cloud ב-12 אחוז. יחד, שלוש התאגידים האמריקאים הללו שולטים ב-62 אחוז מתשתית הענן העולמית. המצב דרמטי אף יותר באירופה. בעוד שהממשלה הפדרלית הגרמנית מקדמת רשמית אסטרטגיית ענן מרובת-עננים וריבונות דיגיטלית, היא למעשה משתמשת ב-32 שירותי ענן - הרוב המכריע של מיקרוסופט, AWS, גוגל ואורקל. הענן הריבוני המתוכנן עבור הממשל הפדרלי מבוסס על לא אחר מאשר Microsoft Azure.

ניתוח זה בוחן את הממדים הכלכליים, הגיאופוליטיים והאסטרטגיים של תלות זו. הוא עוקב אחר התפתחותה ההיסטורית, מנתח את מנגנוני השוק הנוכחיים, משווה אסטרטגיות לאומיות שונות ומעריך את הסיכונים וכן את נתיבי הפיתוח הפוטנציאליים. התזה המרכזית היא שתלותה של אירופה בענן מהווה איום אסטרטגי גדול יותר מתלותה הקודמת בתחום האנרגיה, משום שהיא משפיעה על כל שרשרת הערך הדיגיטלית, על הריבונות הלאומית ועל התקשורת החברתית - ומשום שאירופה טרם פיתחה תגובה משכנעת.

שירותים שנפגעו באופן נרחב

השירותים של אמזון עצמה

- אמזון.קום

- פריים וידאו

- אלכסה

- אמזון מיוזיק

- טַבַּעַת

- IMDB

שירותי תקשורת ובינה מלאכותית

- אוֹת

- רָפוּי

- זום

- בינה מלאכותית מבוכה

- וואטסאפ (מדי פעם)

משחקים ובידור

- פורטנייט

- רובלוקס

- חנות Epic Games

- רשת פלייסטיישן

- קִיטוֹר

- דולינגו

- קלאש אוף קלאנים / קלאש רויאל

- פוקימון גו

- ליגת הרוקט

מדיה חברתית וסגנון חיים

- סנאפצ'ט

- רדיט

- סטראווה

- פלוטון

- חומר דליק

כלי פרודוקטיביות וענן

- קנבה

- אטלסיאן

- ג'ירה

- אסאנה

- סמארטשיט

שירותים פיננסיים וקריפטו

- קוינבייס

- ונמו (פייפאל)

- בנק לוידס

- הליפקס

- מְרוּבָּע

- זירו

מערכות מוסדיות אחרות

- שירותי שער הממשל הבריטי (gov.uk ו-HMRC)

- קלאודפלאר

- BT, EE, וודאפון, סקיי מובייל

עלייתה של אימפריה דיגיטלית: כיצד עמק הסיליקון כבש את התשתית של הכלכלה הגלובלית

הדומיננטיות של ספקי ענן אמריקאים אינה מקרית, אלא תוצאה של החלטות אסטרטגיות, הישגים חלוציים טכנולוגיים ומדיניות השקעה ממוקדת במשך יותר מעשור וחצי. הסיפור מתחיל בשנת 2006, כאשר Amazon Web Services נוסדה כחברת בת של קמעונאית הרשת המקוונת אמזון. מה שנתפס בתחילה כפתרון פנימי לטיפול בעומסי שיא במסחר אלקטרוני התפתח לרעיון עסקי מהפכני: הצעת קיבולת מחשוב כשירות, ניתן להרחבה, מחויב על בסיס שימוש וללא השקעה מראש.

מודל העסקים של תשתית כשירות (IaaS) חולל מהפכה בכלכלת ה-IT המסורתית. חברות לא היו צריכות עוד להשקיע מיליונים במרכזי נתונים משלהן, לרכוש חומרה או לשכור מנהלים. הן יכלו לשכור שרתים לפי דקה, להרחיב לפי הצורך ולהתרחב ברחבי העולם - והכל ללא סיכון הון. עבור סטארט-אפים, זה היה מהפכני: בעזרת כרטיס אשראי ורעיון, אפשר היה לבנות עסק הניתן להרחבה ברחבי העולם. דרופבוקס, נטפליקס, Airbnb, רדיט - מודלי העסקים הדיגיטליים המצליחים ביותר של שנות ה-2010 נבנו על תשתית AWS.

מיקרוסופט הלכה בעקבותיה בשנת 2010 עם Azure, בתחילה בהיסוס, ולאחר מכן במלוא עוצמת התאגיד. היתרון: אינטגרציה עמוקה במערכת האקולוגית הקיימת של מיקרוסופט, הכוללת Windows, Office ו-Active Directory. עבור חברות שכבר משתמשות במוצרי מיקרוסופט, המעבר לענן Azure היה כמעט חלק. פלטפורמת הענן של גוגל הושקה בשנת 2011, כשהיא מכוונת בתחילה בעיקר למפתחים וליישומים עתירי נתונים, ובהמשך עם דגש גובר על בינה מלאכותית.

היתרון התחרותי של חברות ההיפר-סקייל האמריקאיות התבסס על מספר גורמים. ראשית, תזמון. הן נכנסו לשוק שנים לפני המתחרים האירופיים או האסייתים שלהן והצליחו לבנות אפקטים של רשת, יתרונות גודל ומערכות אקולוגיות. שנית, השקעות עצומות. AWS לבדה השקיעה מיליארדים בבניית מרכזי נתונים, תשתית רשת ופיתוח מוצרים - במימון חטיבת המסחר האלקטרוני הרווחית של אמזון. מיקרוסופט גייסה את עתודות המזומנים העצומות שלה, וגוגל ניצלה את הדומיננטיות שלה בשוק מנועי החיפוש למימון צולב.

שלישית: חדשנות ברוחב ובעומק. AWS מציעה כיום למעלה מ-200 שירותים מלאים - החל ממכונות וירטואליות פשוטות ועד למסדי נתונים ייעודיים ופלטפורמות למידת מכונה. תיק מוצרים זה נוצר באמצעות פיתוח מוצרים אגרסיבי, רכישות אסטרטגיות והתרחבות מתמשכת. אף ספק אירופאי לא הצליח להתאים לקצב ולרוחב הזה.

רביעית: תמחור אגרסיבי. חברות היפר-סקיילר, בשל גודלן, הצליחו להשיג יתרונות גודל שהיו פחות טובים ממתחרים קטנים יותר. במקביל, מודל החיוב המבוסס על שימוש אפשר חסמי כניסה נמוכים. חברות התנסו בשירותי ענן מבלי להתחייב מראש לגדולות - ואז נקלעו לתלות טכנולוגית שהפכו את המעבר ליקר באופן בלתי אפשרי.

אירופה החמיצה באופן שיטתי את השינוי הזה. בעוד שמחשוב ענן הפך לאסטרטגיה טכנולוגית לאומית בארה"ב, ממשלות וחברות אירופאיות נותרו מושרשים במבני IT מסורתיים. ספקי טלקומוניקציה, המועמדים הטבעיים לתשתיות ענן, היו עסוקים ברכישות, סוגיות רגולטוריות והרחבת רשתות סלולריות. ספקי תוכנה כמו SAP התמקדו במודלים העסקיים הקלאסיים שלהם. עד שהרלוונטיות האסטרטגית של תשתית הענן התבררה, השוק כבר היה רווי.

פריצת הדרך לדומיננטיות בענן הגיעה עם מגפת הקורונה בשנת 2020. תוך מספר שבועות, מיליוני חברות נאלצו לשלוח את עובדיהן לעבוד מהבית, ליישם כלי שיתוף פעולה דיגיטליים ולהגדיל את קיבולת המסחר האלקטרוני. חברות ההיפר-סקיילר היו היחידות שהצליחו לעמוד בביקוש הנפיץ הזה. חברות עברו לענן בקצב עוצר נשימה - לעתים קרובות בחיפזון, ללא אסטרטגיה וללא התחשבות בסיכוני התלות.

התוצאה היא מבנה השוק של היום: AWS מייצרת הכנסות שנתיות של 124 מיליארד דולר וצומחת בקצב של 17 אחוזים, Microsoft Azure צומחת עוד יותר מהר בקצב של 21 אחוזים ומייצרת מעל 40 מיליארד דולר בשנה, ו-Google Cloud מתרחבת בקצב של 32 אחוזים. האלטרנטיבות האירופיות - OVHcloud, IONOS ו-Scaleway - פועלות בקנה מידה שונה לחלוטין. OVHcloud, ספקית הענן הגדולה ביותר באירופה, מייצרת הכנסות של כשלושה מיליארד יורו - פחות משלושה אחוזים מהכנסות של AWS.

סין בחרה בדרך שונה במהותה. הממשלה הכירה בחשיבות האסטרטגית של תשתית הענן בשלב מוקדם וקידמה במיוחד אלופות מקומיות. Alibaba Cloud, שצמחה מענקית המסחר האלקטרוני Alibaba, שולטת בשוק הסיני עם 35.8 אחוזים. Huawei Cloud, Tencent Cloud ו-Baidu Cloud חולקות נתחי שוק נוספים. ספקי שירותי היפר-סקיילר אמריקאיים מודרים למעשה מסין - בין היתר עקב חסמים טכניים, בין היתר עקב משוכות רגולטוריות ובין היתר עקב לחץ פוליטי. התוצאה היא מערכת אקולוגית דיגיטלית עצמאית במידה רבה.

המסלול שנקבע ב-15 השנים האחרונות יצר מצב שבו הכלכלה הדיגיטלית העולמית נשענת על תשתית של מספר קטן של תאגידים אמריקאים. תאגידים אלה שולטים לא רק בכוח המחשוב ובשטח האחסון, אלא יותר ויותר גם בפלטפורמות לבינה מלאכותית, ניתוח נתונים ופיתוח יישומים בענן. הם מגדירים סטנדרטים, שולטים במערכות אקולוגיות ויוצרים אפקטים של נעילה. התוצאה: אירופה איבדה שליטה על התשתית הדיגיטלית שלה - מרצונה החופשי, באמצעות חוסר מעש ועיוורון אסטרטגי.

מערכת אקולוגית של תלות: גורמים, מנגנונים ומניעים כלכליים של ריכוז ענן

הדומיננטיות של חברות ההיפר-סקייל האמריקאיות היא תוצר של מספר מנגנוני שוק מחזקים אשר מעכבים באופן שיטתי כל ניסיון להדביק את הפער. בלב תופעה זו עומדת תופעת נעילת הספק - כליאה טכנולוגית וכלכלית של לקוחות במערכות קנייניות.

שירותי ענן עשויים להיראות סטנדרטיים וניתנים להחלפה על פני השטח. עם זאת, AWS, Azure ו-Google Cloud משתמשים למעשה בממשקי API, מודלי רשת, ארכיטקטורות אבטחה ומבני שירות שונים. יישום שפותח ב-AWS לא ניתן פשוט להעביר ל-Azure. מסדי נתונים, מערכות אחסון, מדיניות אבטחה, כלי ניטור - הכל חייב להיות מוגדר מחדש, נבדק ואופטימיזציה. עלויות ההעברה יכולות לעלות על עלויות הפיתוח המקוריות.

נעילה זו אינה מקרית, אלא מכוונת אסטרטגית. חברות היפר-סקייל משקיעות רבות בשירותי תוספות קנייניים שהופכים את הפלטפורמות שלהן לאטרקטיביות יותר - ואת המעבר ליקר יותר. AWS מציעה למעלה מ-200 שירותים, החל ממסדי נתונים ייעודיים וכלי למידת מכונה ועד פלטפורמות IoT. כל שירות בו נעשה שימוש מגביר את התלות. מיקרוסופט ממנפת אינטגרציה עם Office 365, Teams ו-Windows כדי להפוך את Azure לאטרקטיבית - ובמקביל יוצרת מערכת אקולוגית שקשה לעזוב.

מבנה העלויות מחריף את המנגנונים הללו. מחשוב ענן נראה בתחילה חסכוני: אין השקעה בחומרה, אין מנהלים, חיוב מבוסס שימוש. אך חישוב זה מסתיר עלויות נסתרות. העברת נתונים בין אזורים יקרה. עלויות אחסון מצטברות. מודלים מורכבים של תמחור עם מאות אפשרויות הופכים את חיזוי העלויות לבלתי אפשרי. חברות שהתחילו עם כמה אלפי דולרים לחודש משלמות בסופו של דבר מיליונים לאחר מספר שנים בלבד.

חברת הביטוח GEICO חוותה זאת ממקור ראשון. לאחר עשר שנים של מעבר לענן, העלויות השנתיות עלו ליותר מ-300 מיליון דולר - פי 2.5 מהצפוי. התוצאה: החזרה לענן, מעבר חזרה למרכזי הנתונים שלה. דרופבוקס גם חסכה 74.6 מיליון דולר בשנתיים לאחר המעבר מ-AWS לתשתית שלה. חברת התוכנה 37signals מעריכה חיסכון של 10 מיליון דולר בחמש שנים לאחר עזיבת AWS.

דוגמאות אלה ממחישות מגמה הולכת וגוברת: החזרת מערכות מידע לענן. על פי סקר של מגזין Barkley, מנהל מערכות מידע (CIO), 83 אחוז מהחברות מתכננות להעביר עומסי עבודה בחזרה לעננים פרטיים. הסיבות לכך רבות: עלויות גוברות, חששות אבטחה, דרישות תאימות ובעיות ביצועים ביישומים קריטיים להשהייה.

אף על פי כן, רוב החברות נשארות בענן הציבורי – לא מתוך שכנוע, אלא משום שאין להן ברירה. החזרה לתשתית שלהן דורשת השקעות עצומות, מומחיות טכנית וזמן. חברות קטנות יותר אינן יכולות להרשות זאת לעצמן. אפילו תאגידים גדולים מהססים לנוכח המורכבות.

המניעים הכלכליים של ריכוזיות זו טמונים גם בצד ההיצע. מחשוב ענן הוא עסק בעל יתרונות גודל קיצוניים. אלו המפעילים יותר מרכזי נתונים יכולים לרכוש חומרה בזול יותר, להשתמש בחשמל בצורה יעילה יותר ולהפיץ פיתוח תוכנה בין יותר לקוחות. AWS משקיעה עשרות מיליארדי דולרים מדי שנה בתשתיות - במימון הכנסות רווחיות ממסחר אלקטרוני ופרסום. למיקרוסופט ולגוגל יש עתודות מזומנים דומות. מתחרים אירופאים אינם יכולים להתאים לרמות השקעה אלו.

גורם נוסף הוא המערכת האקולוגית של מפתחים, שותפים וספקי צד שלישי. מיליוני מפתחים ברחבי העולם רכשו מומחיות בטכנולוגיות AWS או Azure. אלפי ספקי תוכנה אישרו את מוצריהם בפלטפורמות אלו. חברות ייעוץ בנו מודלים עסקיים סביב מיגרציות היפר-סקיילר. מערכת אקולוגית זו מייצרת השפעות רשתיות שספקים קטנים יותר אינם יכולים לשכפל.

השחקנים במערכת זו רודפים אחר אינטרסים שונים, לעיתים סותרים. חברות היפר-סקיילר ממקסמות את כוח השוק שלהן באמצעות נעילה, מערכות אקולוגיות והתרחבות אגרסיבית. חברות מחפשות יעילות כלכלית, גמישות וחדשנות - אך הופכות לתלויות. ממשלות מתמודדות עם הדילמה שבין יעילות כלכלית לריבונות אסטרטגית. האיחוד האירופי יצר מסגרות רגולטוריות עם ה-GDPR וחוק הנתונים, אך אלה אינן משנות דבר את כוח השוק דה פקטו של ספקים אמריקאים.

מבנה השוק מעדיף קונסולידציה נוספת. ספקי ענן קטנים יותר נרכשים או נסחטים החוצה. ספקי נישה מיוחדים שורדים במגזרים כמו ענן ריבוני או מחשוב קצה, אך אינם יכולים לשכפל את היקף ספקי ההיפר-סקיילר. התוצאה: אוליגופול של שלושה ספקים דומיננטיים השולטים ב-62 אחוז מהשוק העולמי - וצומח.

ריכוזיות זו טומנת בחובה סיכונים מערכתיים. הפסקת פעילות ב-AWS, כמו זו שהתרחשה ב-20 באוקטובר 2025, פוגעת בחלק ניכר מהאינטרנט העולמי. תלות בספקים בודדים יוצרת נקודות כשל בודדות - מבחינה טכנית, כלכלית וגיאופוליטית. רגולטורים בשוק הפיננסי כבר זיהו סיכוני ריכוזיות במגזר הבנקאות וקוראים לגיוון. אך אלטרנטיבה אמיתית אינה קיימת.

המומחיות שלנו באיחוד האירופי ובגרמניה בפיתוח עסקי, מכירות ושיווק

המומחיות שלנו באיחוד האירופי ובגרמניה בפיתוח עסקי, מכירות ושיווק - תמונה: Xpert.Digital

תחומי מיקוד בתעשייה: B2B, דיגיטציה (מבינה מלאכותית ל-XR), הנדסת מכונות, לוגיסטיקה, אנרגיות מתחדשות ותעשייה

מידע נוסף כאן:

מרכז נושאי המציע תובנות ומומחיות:

- פלטפורמת ידע המכסה כלכלות גלובליות ואזוריות, חדשנות ומגמות ספציפיות לתעשייה

- אוסף של ניתוחים, תובנות ומידע רקע מתחומי המיקוד המרכזיים שלנו

- מקום למומחיות ומידע על התפתחויות עדכניות בעסקים ובטכנולוגיה

- מרכז לחברות המחפשות מידע על שווקים, דיגיטציה וחדשנות בתעשייה

הצד האפל של הענן: סיכונים מערכתיים שאף אחד לא יכול להתעלם מהם

המצב הנוכחי: יבשת במצב חירום דיגיטלי

השיבוש של ה-20 באוקטובר 2025 מסמן נקודת מפנה בתפיסת הציבור לגבי תלות דיגיטלית. מה שמומחים הזהירו מפניו במשך שנים הפך למציאות מוחשית עבור מיליוני משתמשים: החברה המודרנית נשענת על תשתית דיגיטלית שברירית, הנשלטת על ידי מספר קטן של תאגידים, פגיעה להפסקות חשמל וגישה חוץ-טריטוריאלית.

קשה לכמת את הנזק הכלכלי המיידי, אך הוא משמעותי. מחקרים מעריכים את עלויות ההשבתה הממוצעות ב-9,000 דולר לדקה. עבור אמזון עצמה, העלות היא 220,000 דולר לדקה. בהתחשב במספר שעות של השבתה ובהתחשב בהשפעה הגלובלית של ההפרעה, הנזק הכולל צפוי להגיע למאות מיליוני דולרים.

אבל העלויות הכלכליות הן רק היבט אחד. חמורות יותר הן ההשלכות האסטרטגיות. הפסקת החשמל פגעה בתשתיות קריטיות: שירותים פיננסיים כמו Coinbase ו-Venmo לא יכלו לעבד עסקאות. פלטפורמות תקשורת כמו Signal ו-Slack כשלו. פלטפורמות חינוכיות כמו Canvas ו-Duolingo היו בלתי נגישות. שירותי בידור כמו Netflix, Prime Video ועשרות משחקים קרסו.

הפריסה הגיאוגרפית של הפסקת החשמל חושפת את ארכיטקטורת הבעיה. למרות שהשגיאה הטכנית התרחשה בצפון וירג'יניה, שירותים ברחבי העולם נפגעו. זאת בשל הארכיטקטורה הריכוזית של שירותי ענן: שירותים גלובליים רבים משתמשים ב-US-EAST-1 כאזור העיקרי שלהם מכיוון ששם מרוכזת רוב תשתית AWS. יתירות קיימת לעתים קרובות רק על הנייר.

תדירותן של הפסקות כאלה מדאיגה. AWS חוותה לפחות שבע הפסקות חשמל גדולות מאז 2011. ההפסקה ב-7 בדצמבר 2021 נמשכה למעלה משמונה שעות ושביתה שירותים דומים. בפברואר 2017, טעות של המפעיל הובילה להפסקה בת ארבע שעות שגרמה נזקים של כ-150 עד 160 מיליון דולר. שיעור החזרה על עצמה מראה כי לא מדובר באירועים בודדים, אלא בחולשות מבניות במערכת עמוסה יתר על המידה.

לצד השבריריות הטכנית, הסוגיות המשפטיות מחריפות. חוק הענן האמריקאי משנת 2018 מחייב חברות אמריקאיות להעניק לרשויות האמריקאיות גישה לנתונים לפי בקשה - ללא קשר למקום שבו הנתונים מאוחסנים. דבר זה סותר ישירות את ה-GDPR האירופי, המאפשר העברת נתונים למדינות שלישיות רק בתנאים מחמירים. בפסיקת Schrems II משנת 2020, בית המשפט האירופי לצדק הכריז כי הסכם מגן הפרטיות אינו תקף משום שחוקי המעקב האמריקאים אינם תואמים את זכויות היסוד של האיחוד האירופי.

התוצאה היא אזור אפור משפטי. חברות אירופאיות המשתמשות ב-AWS או ב-Azure עלולות להפר את ה-GDPR - או להסתכן בכך שרשויות ארה"ב יגישו את הנתונים שלהן. דילמה זו נותרה בלתי פתורה. סעיפי חוזים סטנדרטיים ואמצעי הגנה טכניים מציעים הגנה מוגבלת בלבד. הסיכון לריגול תעשייתי, מעקב ממשלתי ושימוש לרעה בנתונים נותר ממשי.

התגובה הפוליטית באירופה נעה בין רטוריקה למציאות. נציבות האיחוד האירופי מכריזה על ריבונות דיגיטלית כמטרה אסטרטגית. גרמניה השיקה רשמית את ענן הניהול הגרמני שלה בשנת 2025, המבוסס על סטנדרטים פתוחים ועקרונות מרובי עננים. צרפת השקיעה 1.8 מיליארד אירו בקידום ספקי ענן מקומיים, ובמיוחד OVHcloud.

יוזמת Gaia-X, שהושקה בשנת 2019 על ידי גרמניה וצרפת, נועדה ליצור תשתית נתונים ריבונית ומאוגדת עבור אירופה. עם זאת, ארבע שנים מאוחר יותר, Gaia-X נותרה נמר נייר. היוזמה מגדירה סטנדרטים ומסגרות הסמכה אך אינה מציעה תשתית תחרותית. באופן אירוני, AWS ומיקרוסופט הן חברות שותפות ב-Gaia-X – דבר שפוגע באמינות הפרויקט.

המציאות של הממשלים הגרמניים והאירופיים מפוכחת. למרות אסטרטגיית הריבונות הרשמית שלה, ממשלת גרמניה משתמשת ב-32 שירותי ענן, בעיקר של מיקרוסופט, AWS, גוגל ואורקל. הענן הריבוני המתוכנן מבוסס על Microsoft Azure - ספק אמריקאי, מכל החברות. ההצדקה: רק כך ניתן להשיג את המדרגיות והפונקציונליות הדרושות. זה רק מחזק את התלות במקום לצמצם אותה.

שוק הענן האירופי מקוטע מאוד. OVHcloud, הספקית האירופית הגדולה ביותר, מפעילה 43 מרכזי נתונים ברחבי העולם ומייצרת הכנסות שנתיות של כשלושה מיליארד יורו. IONOS, חברת בת של United Internet, מתמקדת בלקוחות עסקיים באזור DACH (גרמניה, אוסטריה ושוויץ). Scaleway, חלק מקבוצת Iliad הצרפתית, ממצבת את עצמה כספקית חדשנית ובעלת אוריינטציה לקיימות עבור חברות הזנק. יחד, עם זאת, ספקים אלה מגיעים בקושי לחמישה אחוזים מהשוק האירופי.

הפער הכמותי דרמטי. AWS משקיעה מעל 30 מיליארד דולר בשנה בתשתיות ובפיתוח מוצרים. מיקרוסופט וגוגל שומרות על רמות השקעה דומות. OVHcloud אינה יכולה לגייס סכומים כאלה. מגוון המוצרים של הספקים האירופיים צר יותר, הנוכחות הגלובלית שלהם קטנה יותר והמערכת האקולוגית שלהם חלשה יותר. עבור חברות עם דרישות מורכבות וגלובליות, הן לרוב אינן אלטרנטיבה בת קיימא.

במקביל, המודעות לסיכונים גוברת. האיום של ריכוזיות בשוק, נעילת ספקים, עלויות גוברות וחוסר ודאות משפטית מניעים חברות לחפש חלופות. אסטרטגיות מרובות עננים, בהן עומסי עבודה מפוזרים על פני ספקים מרובים, נחשבות לפתרון. עם זאת, המורכבות של ארכיטקטורות כאלה היא עצומה. חברות זקוקות למומחיות בפלטפורמות ענן מרובות, חייבות לתאם את זרימת הנתונים ולהרמוניזציה של מדיניות אבטחה. העלויות לרוב עולות במקום לרדת.

מגמה נוספת היא מחשוב קצה, שבו נתונים מעובדים קרוב יותר לנקודת המוצא שלהם ולא במרכזי נתונים מרכזיים. זה מפחית את ההשהיה, משפר את הגנת הנתונים ומקטין את התלות בספקי ענן היפר-סקיילרים. עם זאת, גם כאן, ספקים אמריקאים שולטים בפיתוח הטכנולוגי. יוזמות אירופאיות כמו יוזמת 8ra במסגרת תוכנית IPCEI-CIS מנסות לבנות רצף מאוחד של ענן קצה - עם 150 שותפים ושלושה מיליארד יורו במימון. השאלה היא האם זה יספיק כדי להפוך לתחרותיים מול ספקי הענן ההיפר-סקיילרים.

ניתן לסכם את המצב הנוכחי כך: אירופה תלויה דיגיטלית, פגיעה מבחינה משפטית וחסרת יכולת פעולה אסטרטגית. הפסקת AWS באוקטובר 2025 הייתה קריאת השכמה - אך חסר פתרון יעיל.

גרמניה, צרפת וסין: שלוש גישות לריבונות דיגיטלית

השוואה בין אסטרטגיות לאומיות מדגישה את הגישות השונות ואת סיכויי ההצלחה שלהן במאבק על ריבונות דיגיטלית. גרמניה, צרפת וסין מייצגות שלוש פילוסופיות שונות במהותן - לכל אחת חוזקות וחולשות משלה.

מאז 2020, גרמניה נקטה רשמית באסטרטגיה לחיזוק הריבונות הדיגיטלית במנהל הציבורי. בליבתה עומד ענן הניהול הגרמני, שהושק באופן סמלי במרץ 2025. הקונספט מבוסס על סטנדרטים פתוחים, יכולת פעולה הדדית ועקרונות ריבוי עננים. מנהלים ציבוריים צריכים להיות מסוגלים להשתמש בשירותי ענן מספקים שונים מבלי להיתקע עם ספק ספציפי.

התיאוריה נשמעת משכנעת. הפרקטיקה מגלה סתירות מהותיות. ענן הניהול מציע בתחילה שירותים רק מספקי שירותי IT ציבוריים - היכולות מוגבלות, הפונקציונליות מוגבלת. כדי לעמוד בדרישות העולם האמיתי, סוכנויות ממשלתיות ממשיכות להסתמך על ספקים מסחריים. מתוך 32 שירותי הענן הנמצאים כיום בשימוש, רובם מגיעים ממיקרוסופט, AWS, גוגל ואורקל. הענן הריבוני המתוכנן עבור הממשל הפדרלי מבוסס על Microsoft Azure - ספק אמריקאי.

לפער הזה בין שאיפה למציאות יש סיבות מבניות. לגרמניה חסרות מערכות היפר-סקיילר משלה עם טווח הגעה עולמי. דויטשה טלקום, SAP ויונייטד אינטרנט קטנות מדי או מתמחות מדי מכדי להתחרות ב-AWS. לענן הפדרלי חסרה היכולת לענות על צרכי הממשל. תוכנה בקוד פתוח, שתוכננה במקור כבסיס, משמשת רק במידה מוגבלת. במקום זאת, מערכות קנייניות של תאגידים אמריקאים שולטות.

ההשלכות הפכו דרמטיות ביולי 2024, כאשר עדכון פגום של CrowdStrike, ספקית אבטחת סייבר אמריקאית, גרם להפסקות IT ברחבי העולם. תשתיות קריטיות בגרמניה נפגעו גם הן. סיכון דומה קיים גם בתלות ב-Microsoft Azure. האסטרטגיה הגרמנית נכשלת עקב חוסר השקעה, אחריות מקוטעת וחוסר רצון פוליטי.

צרפת נוקטת בגישה שאפתנית יותר. בנובמבר 2021 הכריזה הממשלה על תוכנית של 1.8 מיליארד אירו לקידום תעשיית הענן הצרפתית. המטרה: ליצור אלופות לאומיות שיוכלו להתחרות ב-AWS. בלב תוכנית זו עומדת OVHcloud, חברת הענן הגדולה ביותר באירופה, אשר הונפקה לציבור בשנת 2021.

האסטרטגיה הצרפתית משלבת מימון ממשלתי, תכנון מדיניות תעשייתית ושותפויות אסטרטגיות. עשרים ושלושה פרויקטים של מחקר ופיתוח קיבלו 421 מיליון אירו במימון ציבורי, מתוכם 85 אחוזים לעסקים קטנים ובינוניים, סטארט-אפים ופרויקטים בקוד פתוח. 444 מיליון אירו נוספים הגיעו מקרנות האיחוד האירופי ו-680 מיליון אירו ממימון משותף פרטי. הבנק האירופי להשקעות תמך ב-OVHcloud בהלוואה של 200 מיליון אירו לפיתוח תשתיות.

התוכנית עבדה חלקית. OVHcloud צמחה והפכה לאחת מעשרת ספקיות הענן המובילות בעולם, מפעילה 43 מרכזי נתונים בתשע מדינות ומשרתת 1.6 מיליון לקוחות. ממשלת צרפת משתמשת ב-OVHcloud עבור יישומים קריטיים. גם הנציבות האירופית חתמה על חוזים עם החברה.

אף על פי כן, נותרו ספקות. OVHcloud מייצרת כשלושה מיליארד יורו בהכנסות שנתיות - פחות משלושה אחוזים מהכנסותיה של AWS. מגוון המוצרים שלה צר יותר, וההישג הגלובלי שלה קטן יותר. שריפה קשה במרכז נתונים בשנת 2021 והפסקת רשת פגעו באמון. יתר על כן, צרפת עושה פשרות: קבלנית הביטחון תאלס משתפת פעולה עם גוגל כדי להציע שירותי ענן שאושרו על ידי המדינה עבור נתונים רגישים. זו רחוקה מלהיות ריבונות דיגיטלית אמיתית.

האסטרטגיה הצרפתית מדגימה כי אלוף אירופאי בתחום הענן יכול לצמוח באמצעות תמיכה ממשלתית, תכנון מדיניות תעשייתית והרחבת שוק. עם זאת, הפער מול חברות ההיפר-סקייל נותר עצום. ללא תיאום אירופאי, יתרונות גודל ופעולה נחרצת נגד הדומיננטיות האמריקאית, OVHcloud יישאר שחקן נישה.

סין נוקטת בדרך שונה בתכלית: עצמאות דיגיטלית. ממשלת סין הכירה בחשיבות האסטרטגית של תשתית ענן בשלב מוקדם ויצרה באופן ספציפי מסגרת עבור ספקים מקומיים. Alibaba Cloud, שמקורה בענקית המסחר האלקטרוני Alibaba, שולטת בשוק הסיני עם 35.8 אחוזים. Huawei Cloud אחריה עם 18 אחוזים, Tencent Cloud עם עשרה אחוזים, ו-Baidu Cloud עם שישה אחוזים.

הדומיננטיות הזו אינה מקרית. ממשלת סין מגבילה את גישת השוק עבור ספקים זרים באמצעות חסמים טכניים, רגולטוריים ופוליטיים. AWS, Microsoft Azure ו-Google Cloud מודרים לשוליים או מודרים לחלוטין בסין. במקביל, המדינה מקדמת באופן מסיבי פיתוח טכנולוגיה מקומית. Alibaba Cloud השקיעה מיליארדים במרכזי נתונים, פלטפורמות בינה מלאכותית והתרחבות עולמית.

התוצאה היא מערכת אקולוגית דיגיטלית עצמאית במידה רבה. חברות סיניות משתמשות בספקי ענן סיניים. הנתונים נשארים במדינה, תחת שליטת ממשלת סין. במקביל, Alibaba Cloud, Huawei Cloud ו-Tencent Cloud מתרחבות ברמה הבינלאומית - במיוחד בדרום מזרח אסיה, המזרח התיכון ואפריקה. הן מציעות מחירים נמוכים יותר, הסתגלות מקומית טובה יותר ועצמאות פוליטית מארה"ב.

לאסטרטגיה זו יש מחיר. השוק הסיני פחות חדשני עקב חוסר תחרות מצד שחקנים גלובליים. תלות במדינה יוצרת סיכונים לחברות. ההתרחבות הגלובלית של ספקי ענן סיניים נתקלת בחשדנות, במיוחד במדינות המערב. אף על פי כן, האסטרטגיה מצליחה: סין השיגה ריבונות דיגיטלית - באמצעות בידוד, סובסידיות ותכנון אסטרטגי.

ההשוואה מדגישה את מצוקתה של אירופה. גרמניה מתנדנדת בין רטוריקה לפרגמטיזם מבלי להשיג ריבונות אמיתית. צרפת משקיעה אסטרטגית אך מפגרת הרחק אחרי חברות ההיפר-סקיילרינג. סין מדגימה שריבונות דיגיטלית אפשרית - אם קיים רצון פוליטי ומגויסים משאבים עצומים. אירופה חסרה את שניהם - ומשלמת את המחיר בתלות גוברת.

הצד האפל של הענן: סיכונים מערכתיים וניגודי מטרות בלתי פתורים

ריכוז תשתית הענן הגלובלית בידי מספר קטן של תאגידים אמריקאים יוצר סיכונים מערכתיים החורגים הרבה מעבר לכשלים טכניים. הערכה ביקורתית חייבת לכלול היבטים כלכליים, ביטחוניים, משפטיים וחברתיים.

הסיכון לנקודות כשל טכניות בודדות נחשף שוב באכזריות ב-20 באוקטובר 2025. בעיית DNS באזור של AWS שיתקה אלפי שירותים ברחבי העולם. זה לא מקרה בודד. AWS חוותה לפחות שבע הפסקות גדולות מאז 2011, כאשר Microsoft Azure ו-Google Cloud חווים תדירויות דומות. הסבירות לשיבושים נוספים גבוהה, וההשלכות מחמירות יותר עם התלות הגוברת.

רגולטורים בשוק הפיננסי זיהו את הסיכון לריכוזיות כסיכון מערכתי. קריסה בו זמנית של מספר בנקים עקב הפסקת פעילות של ספק ענן עלולה לשתק מערכות תשלומים, לגרום למשברי נזילות ולערער את האמון. הבנק להסדרי סליקה בינלאומיים מזהיר כי תלות בספקי ענן בודדים יוצרת סיכונים שמודלים מסורתיים של סיכון אינם מצליחים ללכוד. דרישות רגולטוריות לאסטרטגיות יתירות ויציאה נותרות מעורפלות.

הסיכון הכלכלי של נעילת ספק הוא משמעותי. חברות המשולבות עמוק עם AWS או Azure אינן יכולות לעבור מבלי להשקיע מיליונים במיגרציה, פיתוח מחדש ובדיקות. נעילה זו מעניקה להיפר-סקיילרים כוח תמחור. רכישת VMware על ידי ברודקום ועליות המחירים שלאחר מכן פי שניים עד חמישה ממחישות את הסיכון: ספקים משתמשים בכוח השוק שלהם כדי למקסם את הרווחים.

התפרצות העלויות משפיעה יותר ויותר על עסקים. סקר Cloud Pulse של IDC לשנת 2023 גילה שכמעט מחצית ממשתמשי הענן חוו חריגות בלתי צפויות בעלויות, ו-59 אחוזים ציפו לחריגות דומות בשנת 2024. מבנה התמחור האטום עם מאות אפשרויות הופך את בקרת העלויות לבלתי אפשרית כמעט. חברות מתחילות עם תקציבים נמוכים ומסיימות לשלם מיליונים לאחר שנים - ללא מוצא.

הסיכון הביטחוני שמציב גישה לנתונים חוץ-טריטוריאליים הוא חמור. חוק הענן האמריקאי מעניק לרשויות האמריקאיות גישה לכל הנתונים המנוהלים על ידי חברות אמריקאיות - ללא קשר למיקום השרת. זה חל גם על חברות אירופאיות המשתמשות ב-AWS או Azure. ההצדקה - מאבק בטרור ואכיפת חוק - עשויה להיות לגיטימית. עם זאת, התוצאה היא שניתן לגשת לנתוני חברות אירופאיות ללא פיקוח שיפוטי אירופאי.

הסיכון של ריגול תעשייתי הוא ממשי. נתוני מחקר רגישים, סודות מסחריים, פטנטים, תוכניות אסטרטגיות - כל אלה נמצאים בשרתים הנמצאים תחת סמכות השיפוט של ארה"ב. גילויים היסטוריים כמו הדלפות סנודן הראו שסוכנויות הביון האמריקאיות אוספות כמויות אדירות של נתונים, כולל מבעלי ברית. אמצעי הגנה טכניים - הצפנה, בקרת גישה - מציעים הגנה מוגבלת בלבד אם הספק מחויב לשתף פעולה.

הסכסוך עם ה-GDPR נותר בלתי פתור. תקנת הגנת המידע הכללית של האיחוד האירופי אוסרת על העברת נתונים למדינות שלישיות ללא רמת הגנה נאותה. בפסיקת Schrems II משנת 2020, קבע בית המשפט האירופי לצדק כי הגנת המידע של ארה"ב אינה עומדת בסטנדרט זה. סעיפים חוזיים סטנדרטיים ואישורים מציעים הקלה מוגבלת בלבד. חברות אירופאיות פועלות באזור אפור משפטי - מצב בלתי נסבל.

המימד הגיאופוליטי מתעצם. בעולם של מתחים גיאופוליטיים גוברים בין ארה"ב, סין ואירופה, תשתית דיגיטלית הופכת לנשק. במקרה של סכסוך, ארה"ב עלולה להשתמש בגישה לנתונים אירופיים לצורך סנקציות, מעקב ולחץ פוליטי. סין כבר עושה זאת: חברות נדרשות לאחסן את הנתונים שלהן בסין, תחת שליטה ממשלתית. אירופה לכודה בין הגושים - ללא תשתית משלה וללא יכולת לפעול.

הסיכון לקיימות אינו מוערך כראוי. מרכזי נתונים צורכים כמויות עצומות של אנרגיה - ברחבי העולם כשני אחוזים מייצור החשמל, ונתון זה עולה. ספקי ענן מפרסמים ניטרליות אקלימית, אך דרישות האנרגיה שלהם גדלות עקב הכשרה בתחום הבינה המלאכותית, ניתוח ביג דאטה ושימוש גובר. תלות במערכות היפר-סקיילר בענן מחזקת מודלים עסקיים עתירי אנרגיה. ארכיטקטורות מבוזרות, מבוססות קצה, יהיו יעילות יותר - אך מוגבלות על ידי כוח השוק של מערכות ההיפר-סקיילר.

סיכונים חברתיים כוללים הדרה דיגיטלית. עסקים קטנים, סטארט-אפים וארגונים במדינות מתפתחות אינם יכולים להרשות לעצמם יותר ויותר את העלויות של פלטפורמות היפר-סקייל. מצב זה מחריף את אי השוויון הדיגיטלי. במקביל, התלות בפלטפורמות אמריקאיות מטפחת הומוגניזציה תרבותית. ערכים אירופיים - פרטיות נתונים, שקיפות, שליטה דמוקרטית - מתערערים על ידי מודלים עסקיים אמריקאים.

הדיון שנוי במחלוקת רבה. תומכי ההיפר-סקיילרים טוענים כי מחשוב ענן דמוקרטיזציה של חדשנות, אפשר סטארט-אפים והפחית עלויות. הם טוענים כי יתרונות הגודל והמומחיות הטכנית של ההיפר-סקיילרים הם ללא תחרות. חלופות אזוריות, לטענתם, יהיו יקרות יותר, פחות יעילות וחונקות חדשנות. הם טוענים שהשוק מתפקד, קיימת תחרות ולחברות יש חופש בחירה.

מבקרים טוענים שחופש הבחירה הוא אשליה כאשר קיימת נעילה של ספקים. כוח השוק מעכב חדשנות, במקום לקדם אותה. העלויות אטומות ויוצאות משליטה. הסיכונים הביטחוניים והמשפטיים אינם מקובלים. ריבונות דיגיטלית אינה אידיאולוגיה, אלא הכרח אסטרטגי.

קונפליקט המטרות הוא אמיתי: יעילות מול ריבונות, חדשנות מול שליטה, גלובליזציה מול לוקליזציה. אירופה חייבת לפתור את הקונפליקט הזה - או לשאת בתוצאות.

🎯🎯🎯 תיהנו מהמומחיות הנרחבת והחמש-כפולה של Xpert.Digital בחבילת שירותים מקיפה אחת | BD, מחקר ופיתוח, XR, יחסי ציבור ואופטימיזציית נראות דיגיטלית

תהנו מהמומחיות הנרחבת והחד-פעמית של Xpert.Digital בחבילת שירותים מקיפה | מחקר ופיתוח, XR, יחסי ציבור ואופטימיזציה של נראות דיגיטלית - תמונה: Xpert.Digital

ל-Xpert.Digital ידע מעמיק במגוון תעשיות. זה מאפשר לנו לפתח אסטרטגיות מותאמות אישית, המותאמות בדיוק לדרישות ולאתגרים של פלח השוק הספציפי שלכם. על ידי ניתוח מתמיד של מגמות שוק וניטור התפתחויות בתעשייה, אנו יכולים לפעול באופן פרואקטיבי ולהציע פתרונות חדשניים. השילוב של ניסיון ומומחיות מייצר ערך מוסף ומספק ללקוחותינו יתרון תחרותי מכריע.

מידע נוסף כאן:

האם אירופה יכולה להשיג ריבונות דיגיטלית בעזרת 8ra והשקעות של מיליארדים? שלושה תרחישים עתידיים לענן - ומה המשמעות שלהם עבור עסקים

עתיד הענן: תרחישים בין דומיננטיות של מעצמות-על לבין שחרור דיגיטלי

פיתוח תשתית הענן הגלובלית נמצא בצומת דרכים. מספר מגמות מצביעות על שינויים מהותיים - אך הכיוון אינו ודאי. אילו נתיבי פיתוח צפויים? אילו שיבושים עלולים לשנות את מבנה השוק?

המגמה הבסיסית היא: צמיחה נוספת וקונסולידציה. שוק הענן העולמי יצמח מ-1.3 טריליון דולר בשנת 2025 ל-2.3 טריליון דולר בשנת 2030 - קצב צמיחה שנתי של 12.5 אחוזים. חלק מהתחזיות אופטימיות אף יותר, וחוזות 1.6 טריליון דולר עד 2030. גורמים מניעים כוללים בינה מלאכותית, האינטרנט של הדברים, טרנספורמציה דיגיטלית ונפחי נתונים הולכים וגדלים.

נתחי השוק ישתנו, אך הדומיננטיות של שלושת הגדולים תישאר. מיקרוסופט Azure צומחת מהר יותר מ-AWS - מונע על ידי שותפויות בתחום הבינה המלאכותית, במיוחד עם OpenAI. ברבעון השני של 2023, Azure עקפה לזמן קצר את AWS בגידול לקוחות חדשים, אך לא הצליחה להבטיח את ההובלה הכוללת. גוגל קלאוד נהנית ממומחיותה בתחום הבינה המלאכותית ומחוזקה של ניתוח נתונים. עם זאת, AWS נותרה מספר אחת עם נתח שוק של 30 אחוז.

שיבוש פוטנציאלי: בינה מלאכותית עלולה לשנות את מאזן הכוחות. אימון והסקת בינה מלאכותית דורשים חומרה מיוחדת, כוח מחשוב עצום וארכיטקטורות חדשות. מי שיציע את פלטפורמות הבינה המלאכותית הטובות ביותר יזכה בנתח שוק. למיקרוסופט יש יתרון באמצעות שותפותה ב-OpenAI, לגוגל באמצעות מומחיות המחקר שלה. AWS מפגרת מאחור בתפיסת הציבור אך משקיעה רבות.

Neoclouds, ספקי ענן ייעודיים לעומסי עבודה של בינה מלאכותית, עשויים לפתח שווקי נישה. CoreWeave, Databricks ו-Lambda Labs מציעות תשתית GPU ופלטפורמות בינה מלאכותית במחירים תחרותיים. אמנם הן אינן מגיעות להיקף של חברות ההיפר-סקיילר, אך הן מצטיינות ביישומים ייעודיים. נתח השוק שלהן יישאר מוגבל, אך הן מגבירות את הלחץ התחרותי.

מגמה שנייה היא מחשוב קצה ורצף ענן-קצה. יישומים כגון נהיגה אוטונומית, אוטומציה תעשייתית, ערים חכמות ומציאות רבודה/מציאות מדומה דורשים השהייה נמוכה - יש לעבד נתונים קרוב לנקודת המוצא שלהם. תשתית קצה מפחיתה את התלות במרכזי נתונים מרכזיים, משפרת את פרטיות הנתונים ומאפשרת מודלים עסקיים חדשים.

יוזמת 8ra האירופית שואפת לבנות רצף מאוחד של ענן קצה - 150 שותפים, שלושה מיליארד יורו במימון, ויעד של 10,000 צמתי קצה עד 2030. OpenNebula מרכזת את האינטגרציה, ו-virt8ra הוא היישום המוחשי הראשון. הגישה מבטיחה: מאוחדת, ניתנת לתפעול הדדי וריבונית. עם זאת, יכולת ההרחבה והתחרותיות שלה מול היפר-סקיילרים נותרו מוטלות בספק.

ספקי תקשורת כמו דויטשה טלקום, אורנג' וטלפוניקה יכולים למלא תפקיד. יש להם תשתית מפוזרת גיאוגרפית, קרבה ללקוחות ומומחיות ברשת. שותפויות עם ספקי סקיילרים נפוצות: אורנג' וקאפג'מיני מפעילות את Bleu, ענן ריבונות צרפתי מבוסס Azure. אבל אפילו כאן, טכנולוגיות סקיילרים שולטות בסופו של דבר.

מגמה שלישית היא החזרת נתונים לענן ואסטרטגיות ענן היברידי. חברות מכירות בסיכונים ובעלויות של הענן הציבורי ומעבירות עומסי עבודה בחזרה למרכזי הנתונים שלהן או לעננים פרטיים. על פי סקר מנהלי המידע של בארקלי לשנת 2024, 83 אחוז מהחברות מתכננות הגירות כאלה. הסיבות כוללות עלות, נעילת ספקים, תאימות וביצועים.

מודלים של ענן היברידי, המשלבים ענן ציבורי, ענן פרטי ותשתית מקומית, נחשבים לעתיד. עד שנת 2030, 90 אחוז מהארגונים הגדולים ו-60 אחוז מהעסקים הקטנים והבינוניים ישתמשו ב-IT היברידי. זה מגביר את המורכבות, דורש כלי תזמור וניהול, אך מציע גמישות ופיזור סיכונים.

אסטרטגיות של ריבוי עננים, בהן חברות משתמשות בספקים מרובים במקביל, מפחיתות את התלות בספק יחיד. עם זאת, המורכבות עצומה: ממשקי API שונים, מודלי אבטחה ומבני עלויות. רק חברות גדולות בעלות מומחיות IT מתאימה יכולות ליישם ריבוי עננים ביעילות.

שיבושים נוספים עלולים לנבוע מהרגולציה. האיחוד האירופי שוקל כללים מחמירים יותר בנוגע לסיכון הריכוזיות, יכולת פעולה הדדית וניידות נתונים. חוק השווקים הדיגיטליים מכוון לכוח הפלטפורמות, בעוד שחוק הנתונים מתמקד בגישה לנתונים. אכיפה מחמירה יותר של ה-GDPR עלולה לאלץ ספקי ענן לארח נתונים בפועל בתוך האיחוד האירופי - ללא גישה אמריקאית.

סין ומדינות אחרות מעצימות את תהליך הלוקליזציה של נתונים. יש לאחסן נתונים בתוך המדינה, וספקים זרים כפופים לחוקים מקומיים. מצב זה מפרק את שוק הענן העולמי, יוצר מערכות אקולוגיות אזוריות ומפחית את הדומיננטיות של ספקי ענן היפר-סקיילרים. המחיר: פחות יתרונות גודל, עלויות גבוהות יותר ופחות חדשנות.

מתחים גיאופוליטיים עלולים להסלים. סכסוך סחר בין ארה"ב לאיחוד האירופי עלול להשפיע על שירותי ענן - עם מכסים, סנקציות ולוקליזציה כפויה. סכסוך ביטחוני עם סין עלול לדחוק את ספקי הענן המערביים מחוץ לשווקים האסיאתיים. פיצול האינטרנט לגושים גיאופוליטיים - ה-Splinternet - הופך סביר יותר.

חידושים טכנולוגיים עלולים להביא לשינויי פרדיגמה. מחשוב קוונטי עלול להפוך את ההצפנה למיושמת - או לאפשר מודלים חדשים של אבטחה. תשתיות ענן מבוזרות, מבוססות בלוקצ'יין, עלולות לאתגר את הדומיננטיות של חברות סקיילרים. אך ייקח שנים עד שטכנולוגיות אלו יגיעו לבשלות בשוק, וגם חברות הסקיילרים משקיעות בהן.

שלושה תרחישים נראים סבירים:

תרחיש 1: הגמוניה של היפר-סקיילר. AWS, מיקרוסופט וגוגל מאחדות את הדומיננטיות שלהן, משיגות נתח שוק של 70 אחוז, משלבות פלטפורמות בינה מלאכותית ושולטות בתשתיות קצה. אירופה נותרת תלויה, גאיה-X נכשלת, והריבונות נותרת רטוריקה בלבד. רגולציה אינה יעילה משום שתלות כלכלית משתקת פעולה פוליטית. התוצאה: קולוניזציה דיגיטלית של אירופה.

תרחיש 2: רב-קוטביות מוסדרת. רגולציה מחמירה יותר של האיחוד האירופי, לוקליזציה של נתונים ופיצול גיאופוליטי יוצרים שווקים אזוריים. ספקים אירופאים צוברים נתח שוק בסביבה המוסדרת, ספקי שירותי ענן אמריקאיים נותרים דומיננטיים ברמה עולמית, וסין מרחיבה את המערכת האקולוגית שלה. התוצאה: מערכת אקולוגית ענן מקוטעת אך מגוונת עם אלופים אזוריים.

תרחיש 3: שינוי פרדיגמה טכנולוגית. מחשוב קצה, ארכיטקטורות מבוזרות ומודלים חדשים של בינה מלאכותית מפחיתים את התלות במרכזי נתונים מרכזיים בענן. תשתיות מאוחדות וניתנות לפעולה הדדית צצות, ספקי טלקומוניקציה ממלאים תפקיד גדול יותר, ויוזמות אירופאיות כמו 8ra מצליחות. התוצאה: תשתית דיגיטלית מקוטעת אך ריבונית.

התרחיש שיתפתח תלוי בהחלטות פוליטיות, השקעות והתפתחויות גיאופוליטיות. תרחיש 1 הוא סביר אם אירופה תמשיך להסס. תרחיש 2 דורש פעולה פוליטית החלטית והשקעות מסיביות. תרחיש 3 אפשרי, אך אינו מובטח - הפיתוח הטכנולוגי אינו צפוי.

התחזית היא: חמש השנים הבאות הן קריטיות. או שאירופה תצליח בשחרור דיגיטלי - או שתלותה תהפוך לבלתי הפיכה.

אימפריות אסטרטגיות: מה שצריך לקרות עכשיו

הניתוח מוביל לדרישות אסטרטגיות ברורות לפוליטיקה, לעסקים ולחברה. ריבונות דיגיטלית אינה פרויקט אידיאולוגי, אלא הכרח כלכלי וביטחוני. נדרשים הצעדים הבאים:

ראשית, אירופה זקוקה לאסטרטגיית ענן מתואמת עם השקעות אדירות. המודל הצרפתי של תמיכה במדיניות תעשייתית עבור אלופים מקומיים מראה את הדרך, אך הוא אינו מספיק. פתרון אירופאי הוא הכרחי: איחוד ספקים אירופיים, תשתית משותפת ותקנים הרמוניים. יוזמת 8ra עם מימון של שלושה מיליארד אירו היא התחלה, אך קטנה מדי. השקעות בטווח של 50 עד 100 מיליארד אירו על פני עשר שנים יהיו נחוצות - בהשוואה לתוכנית השבבים האירופית.

שנית, הרגולציה חייבת להראות שיניים. יש לאכוף בקפדנות את חוק השווקים הדיגיטליים ואת חוק הנתונים, תוך התמקדות ביכולת פעולה הדדית, ניידות נתונים ומנגנוני מניעת נעילה. ספקי ענן חייבים להיות מחויבים להקל על הגירות, לספק נתונים בפורמטים סטנדרטיים ולהציע ממשקי API פתוחים. יש לטפל בסיכון של ריכוזיות שוק באמצעות רגולציה, למשל, על ידי קביעת מגבלות על נתחי שוק של תשתיות קריטיות.

שלישית: חוק הענן של ארה"ב אינו מקובל. אירופה חייבת להתעקש על הסכם נתונים טרנס-אטלנטי המכבד את הסטנדרטים של האיחוד האירופי ואינו מאפשר גישה חוץ-טריטוריאלית של ארה"ב. אם זה ייכשל, חברות ורשויות אירופאיות חייבות להיות מחויבות לאחסן נתונים רגישים אצל ספקים אירופיים. יש לסגור את האזור האפור המשפטי.

רביעית: רכש ציבורי חייב להעדיף ספקים אירופאים. סעיף "קנה אירופאי" עבור תשתית ענן, בדומה לכללי "קנה אמריקאי" בארה"ב, יספק לספקים מקומיים ודאות תכנון ויכולת הרחבה. זה תואם את חוק הסחר העולמי אם אינטרסים ביטחוניים מופעלים. על הממשל הפדרלי הגרמני להוביל דוגמה ולסיים את תלותו ב-Azure.

חמישית: חינוך ופיתוח מיומנויות הם קריטיים. אירופה זקוקה ליותר מהנדסי ענן, מדעני נתונים ומומחי אבטחת סייבר. אוניברסיטאות ואוניברסיטאות למדעים יישומיים חייבות להרחיב את תוכניות התואר הרלוונטיות שלהן. חברות זקוקות לתוכניות הכשרה לניהול עננים מרובים, אבטחת ענן ואסטרטגיות להחלפת ספקים.

שישית: חברות צריכות לחשוב מחדש על אסטרטגיות הענן שלהן. מעבר עיוור לענן הציבורי היה טעות. מודלים של ענן היברידי, אשר שומרים עומסי עבודה קריטיים בעננים פרטיים או מקומיים, הם פחות מסוכנים. אסטרטגיות מרובות עננים מפחיתות תלות אך דורשות מומחיות והשקעה. החזרת ענן לארץ יכולה להיות בת קיימא מבחינה כלכלית, כפי שמדגימות הדוגמאות של Dropbox, GEICO ו-37signals.

שביעית: יש לקדם מחשוב קצה ותשתיות מאוחדות. יוזמת 8ra מבטיחה אך זקוקה לתמיכה רבה יותר. ספקי תקשורת צריכים להשקיע יותר בתשתיות ענן וקצה, באופן אידיאלי בשיתוף פעולה עם ספקי ענן אירופאיים. זה ייצור תשתית אזורית, בעלת השהייה נמוכה וריבונית.

שמיני: יש להגביר את השקיפות והאחריות. יש לחייב ספקי ענן לחשוף סטטיסטיקות של הפסקות חשמל, אירועי אבטחה וגישה לנתונים על ידי הרשויות. ביקורות עצמאיות צריכות לוודא עמידה בתקני האיחוד האירופי. למשתמשים יש זכות לדעת כיצד הנתונים שלהם מעובדים ולמי יש גישה אליהם.

הלקחים מההפסקה של AWS ב-20 באוקטובר 2025 ברורים: תשתית דיגיטלית היא תשתית קריטית. תלות בספקים ספורים היא סיכון מערכתי. ההשוואה לגזפרום מתאימה: שניהם מונופולים, שניהם מנופים גיאופוליטיים, ושניהם מהווים סיכונים לריבונות האירופית.

אבל יש הבדל מהותי: תלות בגז הייתה גלויה, נתונה בוויכוח פוליטי, והצטמצמה חלקית. תלות בענן היא בלתי נראית, מורכבת מבחינה טכנית, מוזנחת פוליטית - וגוברת. אירופה למדה ממשבר האנרגיה, ביקשה גיוון ובנתה תשתיות. יש ליישם לקחים אלה על תשתיות דיגיטליות.

אי אפשר להפריז בחשיבות ארוכת הטווח של נושא זה. מי ששולט בתשתית הדיגיטלית שולט בכלכלת העתיד: זרימת נתונים, יישומי בינה מלאכותית, אוטומציה תעשייתית ותקשורת חברתית. אירופה ניצבת בפני בחירה: שחרור דיגיטלי באמצעות פעולה החלטית - או קולוניזציה דיגיטלית באמצעות חוסר מעש. הזמן אוזל.

שותף השיווק והפיתוח העסקי הגלובלי שלך

☑️ שפת העסקים שלנו היא אנגלית או גרמנית

☑️ חדש: התכתבות בשפת האם שלך!

Konrad Wolfenstein

אני והצוות שלי שמחים לעמוד לרשותכם כיועצים האישיים שלכם.

ניתן ליצור איתי קשר על ידי מילוי טופס יצירת הקשר כאן wolfenstein@xpert.digital:או פשוט להתקשר אליי למספר 49 7348 4088 965+. כתובת הדוא"ל שלי היא

אני מצפה בקוצר רוח לפרויקט המשותף שלנו.

☑️ תמיכה לעסקים קטנים ובינוניים באסטרטגיה, ייעוץ, תכנון ויישום

☑️ יצירה או התאמה מחדש של האסטרטגיה הדיגיטלית והדיגיטציה

☑️ הרחבה ואופטימיזציה של תהליכי מכירה בינלאומיים

☑️ פלטפורמות מסחר B2B גלובליות ודיגיטליות

☑️ פיתוח עסקי חלוצי / שיווק / יחסי ציבור / ירידי סחר

🎯🎯🎯 תיהנו מהמומחיות הנרחבת והחמש-כפולה של Xpert.Digital בחבילת שירותים מקיפה אחת | BD, מחקר ופיתוח, XR, יחסי ציבור ואופטימיזציית נראות דיגיטלית

תהנו מהמומחיות הנרחבת והחד-פעמית של Xpert.Digital בחבילת שירותים מקיפה | מחקר ופיתוח, XR, יחסי ציבור ואופטימיזציה של נראות דיגיטלית - תמונה: Xpert.Digital

ל-Xpert.Digital ידע מעמיק במגוון תעשיות. זה מאפשר לנו לפתח אסטרטגיות מותאמות אישית, המותאמות בדיוק לדרישות ולאתגרים של פלח השוק הספציפי שלכם. על ידי ניתוח מתמיד של מגמות שוק וניטור התפתחויות בתעשייה, אנו יכולים לפעול באופן פרואקטיבי ולהציע פתרונות חדשניים. השילוב של ניסיון ומומחיות מייצר ערך מוסף ומספק ללקוחותינו יתרון תחרותי מכריע.

מידע נוסף כאן: