הזרקת הון לבנקים סיניים: ניתוח בהקשר של סכסוכי סחר ואתגרים כלכליים – תמונה: Xpert.Digital

כיצד ממשלת סין מתכננת להציל את הכלכלה באמצעות הזריקות הון

פתרון של מיליארדי דולרים לבעיות מורכבות

ממשלת סין נוקטת בצעד יוצא דופן לחיזוק המערכת הפיננסית שלה ולקידום הכלכלה: היא הזריקה מיליארדי דולרים אמריקאים לארבעה מהבנקים הגדולים ביותר בבעלות המדינה. הזרמת הון זו, בסכום כולל של כ-71.6 מיליארד דולר, הגיעה על רקע סדרה של אתגרים כלכליים הפוקדים את המדינה. אלה כללו האטה בצמיחה הכלכלית, מגזר דיור מתקשה, לחצים דפלציוניים מתמשכים ולחץ כלכלי גובר כתוצאה ממכסים אמריקאיים.

הזרקת ההון נועדה לשפר את כושר ההלוואות של הבנקים הללו. הממשלה קיוותה שבסיס ההון המחוזק יאפשר לבנקים להעניק יותר הלוואות לעסקים וליחידים, מה שבתורו יגביר את ההשקעות והצריכה, ובכך ימריץ את הכלכלה כולה.

עם זאת, חשוב להדגיש כי אין לראות צעד זה כפתרון בודד. הכלכלה הסינית התמודדה עם מגוון רחב של בעיות, והזרקת ההון הייתה רק חלק אחד מאסטרטגיה רחבה יותר להתמודדות עם אתגרים אלה. מבקרים הביעו ספקות האם הצעד לבדו יספיק כדי לעורר את הכלכלה באופן בר-קיימא.

מתאים לכך:

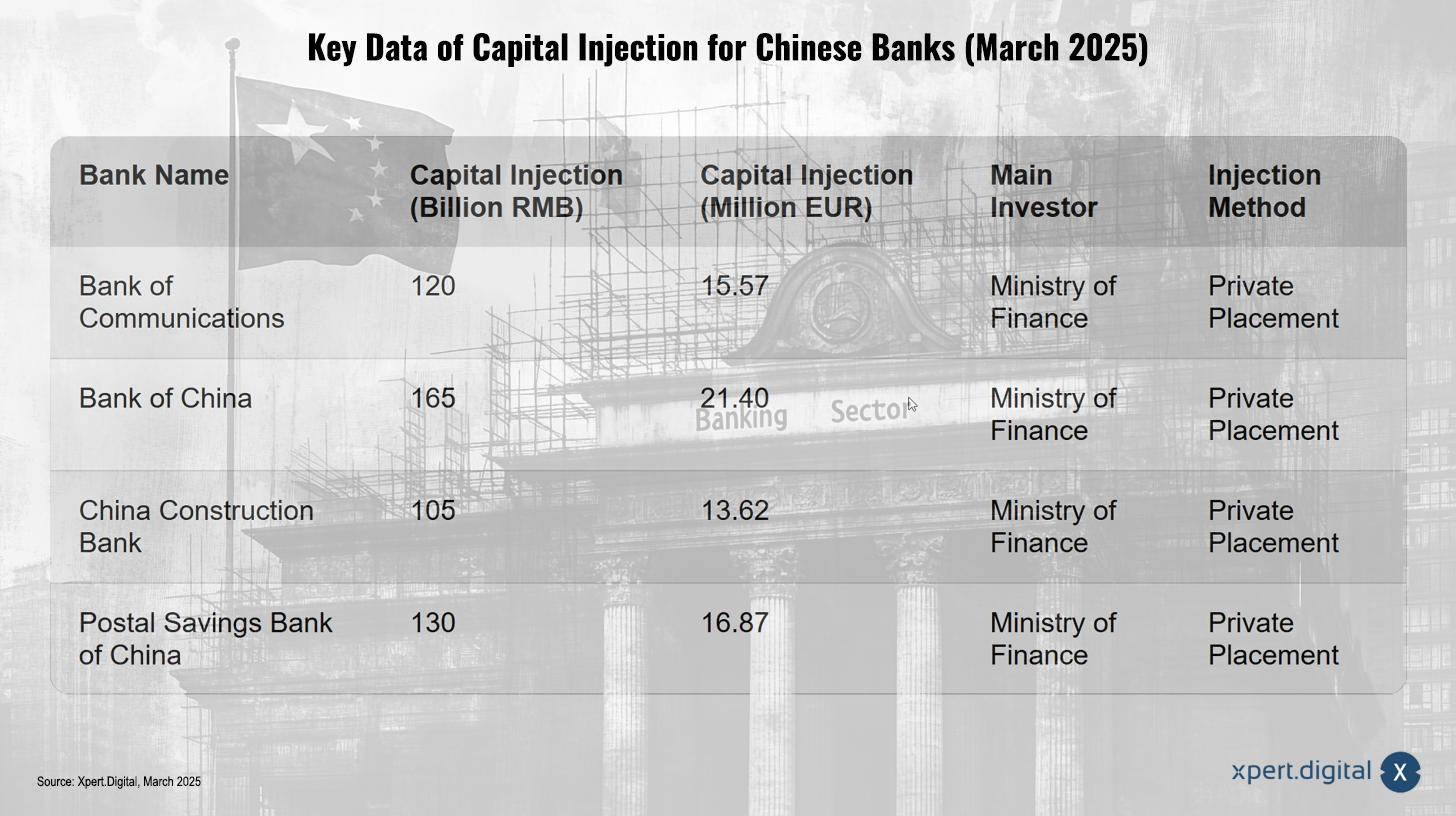

פרטי הזרקת ההון: היקף, מנגנון ומטרות

נתונים מרכזיים על הזרמת הון לבנקים סיניים (מרץ 2025) – תמונה: Xpert.Digital

הזרקת ההון, שאושרה רשמית ב-30 במרץ 2025, השפיעה על ארבעת הבנקים הגדולים הבאים:

- בנק התקשורת

- בנק סין

- בנק הבנייה של סין

- בנק החיסכון של הדואר של סין (PSBC)

הסכום הכולל הסתכם בכ-71.6 מיליארד דולר, שהם בערך 520 מיליארד יואן. ראוי לציין כי הסכום של 66 מיליארד אירו שהוזכר בכמה דוחות היה בטווח דומה עקב תנודות בשער החליפין.

כיצד עבדה הזרמת ההון?

הגדלת ההון הושגה באמצעות הנפקות פרטיות של מניות למשקיעים. משרד האוצר הסיני מילא תפקיד מרכזי כמשקיע העיקרי, ורכש מניות בשווי 500 מיליארד יואן. צעד זה הגיע זמן קצר לאחר שהממשלה הודיעה כי תנפיק 500 מיליארד יואן באג"ח ממשלתיות מיוחדות לחיזוק הון המלווים הגדולים ביותר במדינה שבבעלות המדינה. משרד האוצר אישר כי התמורה מאג"ח אלו שימשה למימון הזרמת ההון.

מדוע חוזק הון הליבה Tier 1?

המטרה העיקרית של הזרמת ההון הייתה לחזק את הון הבנקים, לשפר את איכות המאזנים שלהם ולעודד הלוואות כדי לשמור על תפקוד תקין של הכלכלה. דגש מיוחד הושם על מילוי מחדש של הון הליבה רובד 1 של הבנקים. הון ליבה רובד 1 הוא מדד מכריע לחוסנו הפיננסי של בנק, מכיוון שהוא מורכב ממרכיבי ההון האיכותיים ביותר, כגון עודפי רווח והון מדווח. הוא משמש כחיץ לספיגת הפסדים ולהבטחת יציבות הבנק.

הדגש על הון ליבה Tier 1 מרמז על כך שהממשלה לא כיוונה רק לעמוד בדרישות רגולטוריות מינימליות, אלא להשיג רמה בסיסית של איתנות פיננסית עבור הבנקים. דבר זה יכול להצביע על כך שהממשלה צפתה עומסים עתידיים פוטנציאליים על מערכת הבנקאות עקב אי ודאויות כלכליות.

האתגרים הכלכליים של סין בשנת 2025: בעיה רב-גונית

הזרמת ההון לא התרחשה בחלל ריק. היא הייתה תגובה למספר אתגרים כלכליים שעמדו בפני סין בשנת 2025:

צמיחה כלכלית האטה

ממשלת סין קבעה יעד של כחמישה אחוזים בצמיחה כלכלית לשנת 2025. עם זאת, לאור הצמיחה החלשה, אנליסטים קראו להזרקה מהירה של הון חדש לבנקים הגדולים במדינה. למרות שסין השיגה צמיחה של כ-5 אחוזים בשנת 2024, הבסיס להתאוששות בת קיימא עדיין לא היה איתן, שכן הביקוש המקומי והחו"ל היו חלשים ומגזר הנדל"ן המשיך להתמודד עם אתגרים. השגת יעד הצמיחה של חמישה אחוזים לשנת 2025 הציבה אתגר משמעותי, שחייב צעדים כמו הזרמת הון למגזר הבנקאות כדי לעורר את הפעילות הכלכלית.

משבר הנדל"ן

בנקים סיניים התמודדו עם כמות משמעותית של הלוואות לא מתפקדות על רקע ירידה מתמשכת במגזר הנדל"ן. הזרקת ההון נועדה להגביר את ההלוואות, אשר בתורן יוכלו לתמוך במגזר הנדל"ן הנאבק במדינה. עם זאת, המצב במגזר הנדל"ן נותר מתוח. דיווחים הצביעו על כך ששוק הנדל"ן ממשיך להוות מכה משמעותית על הכלכלה, שכן המחירים וההשקעות טרם הגיעו לשפל, אם כי קצב הירידה הואט. תחזיות שונות לשוק הנדל"ן בשנת 2025 נעו בין התייצבות פוטנציאלית במחצית השנייה של השנה לבין ציפיות לירידות מחירים מתמשכות וחוסר התאוששות רחבה. עודף ההיצע נותר אתגר רציני.

משבר הנדל"ן היווה, אם כן, גורם משמעותי המשפיע על בריאותם של הבנקים הסיניים ועל הכלכלה בכללותה, מה שהפך את הזרקת ההון לחלקו צעד למזעור הסיכון במקרה של הידרדרות נוספת במגזר זה.

מתאים לכך:

מכסים אמריקאיים

מאז פברואר 2025, היצוא הסיני כפוף למכסים אמריקאיים, שהועלו משמעותית במרץ 2025. ההנחה הייתה שבניית כריות הון בבנקים תוכל לסייע בניהול הסיכונים לכלכלה הסינית על רקע סכסוך הסחר המתגבר עם ארה"ב. לפיכך, המכסים האמריקאים תרמו לרוחות הנגדיות הכלכליות שסין התמודדה איתן, שכן הם עלולים לפגוע בחברות מוכוונות יצוא ולהגביר את הסיכון לחדלות פירעון הלוואות, מה שמחייב הון חזק יותר של הבנקים.

לחץ דפלציוני

הממשלה ניסתה להילחם בלחצים דפלציוניים. דיווחים אישרו את קיומה של דפלציה בסין בתחילת 2025, כאשר האינפלציה לצרכנים ירדה מתחת לאפס וגם מחירי היצרנים ירדו. מגמה זו נמשכה במשך מספר רבעונים. דפלציה יכולה להחליש את הביקוש הצרכני ואת ההשקעות העסקיות, ובכך להאט עוד יותר את הצמיחה הכלכלית. לחצים דפלציוניים החריפו את האתגרים של צמיחה כלכלית חלשה ומשבר הדיור, מה שעלול להוביל לרווחיות נמוכה יותר עבור עסקים ולקשיים מוגברים בהחזר הלוואות, ובכך להשפיע על הבנקים.

מתאים לכך:

כיצד אמורה לפעול הזרקת ההון: מנגנון והשפעות צפויות

הזרקת ההון צריכה לפעול בעיקרה באמצעות שני מנגנונים:

- חיזוק בסיס ההון של הבנקים: זה יאפשר לבנקים להגדיל את ההלוואות שלהם מבלי לסכן את יציבותם הפיננסית. בנק בעל הון גבוה יכול לספוג הפסדי הון מבלי להפחית את ההלוואות שלו.

- הגברת ההלוואות: הגברת ההלוואות אמורה לסייע בהחייאת הכלכלה המאטה של המדינה. בפרט, היא אמורה לתמוך במגזר הנדל"ן הנאבק במדינה.

היה צפוי כי הזרמת ההון תאפשר לבנקים לשרת טוב יותר את הכלכלה הריאלית ולספק תמיכה רבה יותר לפיתוח הכלכלי היציב והארוך טווח של המדינה.

גישות חדשות לשיקום האמון במשקי בית ובעסקים

עם זאת, קובעי המדיניות עדיין עמדו בפני האתגר של שיקום האמון של משקי הבית והעסקים, אשר נותרו מהססים להוציא כסף. כמו כן, היה סיכון להידרדרות באיכות האשראי, כאשר הבנקים ניסו להרחיב את ההלוואות לצרכנים.

למרות שהזרמת ההון נועדה להגביר את ההלוואות, יעילותה בקידום ההתאוששות הכלכלית הייתה תלויה בשאלה האם האמון ישוב והאם ההלוואות המוגברות אכן הובילו להוצאות ולהשקעות ללא הידרדרות משמעותית באיכות האשראי.

תפקיד המכסים האמריקאים בנוף הכלכלי של סין: נטל נוסף

המכסים שהוטלו על יבוא מסין מהווים נטל נוסף על הכלכלה הסינית. ב-4 במרץ 2025, המכסים על כל היבוא הסיני הועלו מ-10% ל-20% במסגרת חוק סמכויות החירום הכלכליות הבינלאומיות (IEEPA). העלייה נומקה בשל כישלונה לכאורה של סין לטפל כראוי במשבר הפנטניל.

חשוב לציין כי חריגים מסוימים עשויים לחול, למשל על סחורות שהיו במעבר לפני 1 בפברואר 2025, כמו גם הוראות ספציפיות של פרק 98 לחוק HTSUS.

המכסים היו צפויים להשפיע לרעה על כלכלות אסיה-פסיפיק, כולל זו של סין. אנליסטים צפו כי המכסים ירגיעו את הצמיחה הסינית באמצעות ירידה ביצוא, השקעות והשפעות אדוות אחרות. עם זאת, היו הערכות שונות לגבי המידה שבה המכסים ישפיעו על הצמיחה הסינית.

ההקשר הכלכלי הרחב יותר של סין בתחילת 2025: תמונה מעורבת

כדי להבין באופן מלא את ההשפעה של הזרקת ההון והמכסים האמריקאיים, חשוב לקחת בחשבון את ההקשר הכלכלי הרחב יותר של סין בתחילת 2025:

- הייצור התעשייתי הסיני עלה ב-5.9% משנה לשנה בחודשיים הראשונים של 2025, מה שמייצג האטה קלה בהשוואה לדצמבר.

- המכירות הקמעונאיות הריאליות עלו ב-4.1% משנה לשנה בחודשיים הראשונים, והראו שיפור מסוים אך נותרו חלשות בהשוואה לשיעורים שלפני המגפה.

- האינפלציה הצרכנית הסינית ירדה מתחת לאפס בפברואר 2025, דבר המצביע על לחצים דפלציוניים. גם מחירי היצרנים המשיכו לרדת. סין קבעה יעד אינפלציה נמוך יחסית של כ-2% לשנת 2025, דבר המצביע על ציפייה להמשך אינפלציה נמוכה.

- השקעות הנדל"ן נותרו שליליות בשני החודשים הראשונים של 2025. מחירי בתים חדשים וקיימים המשיכו לרדת בחודש פברואר, אם כי הירידה הואטה בכמה ערים. עודף היצע ואמון צרכנים חלש המשיכו להכביד על שוק הדיור.

בסך הכל, התחזית הכלכלית הסינית בתחילת 2025 הייתה מעורבת. היו כמה סימנים חיוביים, כגון צמיחה בייצור התעשייתי ובמכירות הקמעונאיות. עם זאת, היו גם אתגרים משמעותיים, כגון דפלציה ומשבר הנדל"ן.

חוות דעת מומחים על הזרמת הון: הערכה חיובית ברובה

אנליסטים וכלכלנים הביעו בדרך כלל דעות חיוביות על הזרמת ההון:

- אנליסטים בחברת Northeast Securities ציפו שתוכניות ההון מחדש יסייעו למלווים להגדיל את כריות ההון שלהם ולנהל את הלחצים על איכות הנכסים. הם ציינו כי ירידת ריביות וירידה ברווחים הגבירו את לחץ ההון על הבנקים.

- חברת המחקר HSBC Global Research סברה כי הזרמת ההון תועיל לחוסנה של מערכת הבנקאות הסינית.

- סוכנות הדירוג S&P Global Ratings קבעה כי הזרמת ההון תעניק לבנקים הגדולים אפשרויות נוספות למימון צמיחת המדינה לנוכח קשיי מכסים ולשיפור מערכות ספיגת ההפסדים שלהם לנוכח לחצי רווח. הם ציפו שעם ההון החדש, הבנקים הגדולים ימשיכו לתעדף תחומים כמו מימון כוללני, ייצור מתקדם ואנרגיה ירוקה.

עם זאת, כמה מומחים הזהירו כי ייתכן שהזרמת הון לבדה לא תספיק כדי לחזק את הכלכלה הסינית באופן בר-קיימא. הם הדגישו את הצורך להשיב את אמון הצרכנים והעסקים ולטפל בבעיות הבסיסיות במגזר הנדל"ן.

מתאים לכך:

מקבילות ולקחים היסטוריים: מבט אל העבר

כדאי למקם את זריקת ההון הנוכחית בהקשר של מקבילות היסטוריות:

- סין עשתה מאמצים משמעותיים בעבר לארגון מחדש של מגזר הבנקאות שלה, במיוחד בסוף שנות ה-90, על מנת לנהל כמויות גדולות של הלוואות שאינן נושאות תוצאות. זה כלל הנפקת אג"ח ממשלתיות מיוחדות והזרקת הון ל"ארבעת הבנקים הגדולים" שבבעלות המדינה. עלויות הארגון מחדש הקודם היו משמעותיות, והגיעו לאחוז משמעותי מהתמ"ג.

- במהלך המשבר הפיננסי של 2008, ממשלות ברחבי העולם השתמשו בחילוץ בנקים ובהזרקות הון כדי לייצב את המערכות הפיננסיות שלהן. דוגמאות לכך כוללות את תוכנית הסיוע לנכסים בעייתיים של ארה"ב (TARP).

דוגמאות היסטוריות אלו מראות כי התערבות ממשלתית במגזר הפיננסי היא כלי נפוץ בתקופות של לחץ כלכלי. עם זאת, הן מראות גם כי הצלחתם של צעדים אלו תלויה במגוון רחב של גורמים, כולל האקלים הכלכלי הכללי ויעילותם של צעדי מדיניות נלווים אחרים.

צעד בכיוון הנכון, אבל לא הפתרון המלא

הזרמת ההון לארבעת הבנקים הגדולים של סין מייצגת תגובה משמעותית ורב-גונית לאתגרים הכלכליים הנוכחיים של המדינה. בטווח הקצר, היא שואפת לשפר את בסיס ההון של הבנקים ולהגדיל את כושר ההלוואות שלהם. הדבר עשוי לסייע בייצוב מגזר הנדל"ן הנאבק ולתמוך בהתאוששות כלכלית רחבה יותר.

עם זאת, נותרו אי ודאויות משמעותיות בנוגע ליעילותו ארוכת הטווח של צעד זה. לחצים דפלציוניים מתמשכים ובעיות בסיסיות במגזר הדיור עלולים להמשיך ולעכב את נכונותם של עסקים ומשקי בית ללוות ולהשקיע. יתר על כן, הלחץ הגובר ממכסים אמריקאיים מייצג נטל חיצוני שעלול להפחית את ההשפעות החיוביות של הזרקת ההון.

ניסיון מהזרמת הון מחדש של בנקים קודמים בסין ותגובות בינלאומיות למשברים פיננסיים ומלחמות סחר מצביע על כך שהתערבות ממשלתית במגזר הפיננסי היא כלי נפוץ לניהול משברים. עם זאת, הצלחתם של צעדים אלה תלויה במגוון רחב של גורמים, כולל האקלים הכלכלי הכללי ויעילותם של צעדי מדיניות נלווים אחרים.

ההתפתחות העתידית של הכלכלה הסינית תיקבע במידה רבה על ידי האינטראקציה בין גורמים אלה. בעוד שהזרקת הון היא צעד חשוב לחיזוק המערכת הפיננסית, לא סביר שהיא תהיה הפתרון היחיד לאתגרים הכלכליים המורכבים העומדים בפני סין בשנת 2025. יכולתה של הממשלה להשיב את האמון, לרסן את הדפלציה ולמתן את ההשפעות השליליות של המכסים האמריקאים תהיה קריטית לביצועיה הכלכליים העתידיים של המדינה.

מתאים לכך:

השותף הגלובלי שלך לשיווק ופיתוח עסקי

☑️ השפה העסקית שלנו היא אנגלית או גרמנית

☑️ חדש: התכתבויות בשפה הלאומית שלך!

Konrad Wolfenstein

אני שמח להיות זמין לך ולצוות שלי כיועץ אישי.

אתה יכול ליצור איתי קשר על ידי מילוי טופס יצירת הקשר או פשוט להתקשר אליי בטלפון +49 89 674 804 (מינכן) . כתובת הדוא"ל שלי היא: וולפנשטיין ∂ xpert.digital

אני מצפה לפרויקט המשותף שלנו.