Verre solaire – le composant oublié – le prochain goulot d'étranglement est inévitable

Sélection de voix 📢

Publié le: 3 juillet 2022 / mise à jour du: 3 juillet 2022 - Auteur: Konrad Wolfenstein

Verre solaire – Le composant oublié – Image : Xpert.Digital / Juice Flair|Shutterstock.com

Le verre solaire est le prochain goulot d’étranglement de la production

Lorsque nous parlons de l’ensemble de la chaîne de valeur photovoltaïque, le composant le plus lourd en termes de poids après les cellules solaires est systématiquement négligé : le verre solaire. Je ne connais aucune publication décrivant jusqu'à présent les problèmes liés à l'approvisionnement en grandes quantités de verre solaire pour la production de modules photovoltaïques à l'échelle du gigawatt afin de réaliser la transition énergétique.

L’UE devient dangereusement dépendante de la Chine parce qu’elle ignore cette composante

La production européenne de modules est encore insignifiante à l’échelle mondiale et la dépendance vis-à-vis de la Chine est dangereuse. L’Allemagne et l’UE veulent changer radicalement cette situation et augmenter les capacités de production européennes. On oublie systématiquement que cela inclut également l’achat de verre solaire. L’industrie est déjà aux prises avec des problèmes aujourd’hui.

En Slovaquie, par exemple, Agora Solar s'apprête à mettre en service une ligne de production de modules de 150 MWc. Il s’avère qu’il est difficile de se procurer le composant le plus lourd, le verre solaire. Les offres des producteurs de verre solaire européens et indiens n'ont pas été soumises, voire ont été retirées en raison de la pénurie actuelle de gaz.

La meilleure technologie de production de verre solaire au monde se trouve en Allemagne - la demande vient uniquement de Chine

La Chine planifie de manière globale, car la production de modules n'est pas possible sans verre solaire et des quantités gigantesques de verre sont donc nécessaires pour les gigantesques objectifs d'expansion du photovoltaïque. C'est pourquoi l'entreprise allemande Grenzbach a reçu en 2020 des commandes de la Chine pour plus de 160 lignes de verre étiré spécifiquement destinées au marché photovoltaïque (Solarserver, 21 mai 2021). Ceux-ci ont maintenant été livrés. Il n’existe qu’une poignée de lignes de ce type en Europe et aucun projet n’est connu pour combler cet écart toujours croissant. L'Allemagne offre la meilleure technologie de fusion au monde avec des leaders mondiaux tels que Sorg et Horn. La France et l'Angleterre disposent également d'excellents prestataires. Lisec en Autriche fournit les meilleurs systèmes pour la technologie de revêtement et de durcissement. Les systèmes destinés au secteur solaire sont livrés en Chine et non en Europe.

Les statistiques sur les brevets montrent que cela ne restera pas le cas. Il existe plus de 1 000 brevets chinois, contre seulement quelques-uns en Europe. La Chine est ici pionnière technologique et souhaite également dominer la construction d’usines de production à l’avenir.

Construire une usine de verre solaire représente un investissement énorme pouvant atteindre 100 millions d'euros pour une ligne de production de taille optimale avec une capacité de fusion de 300 tonnes. 24 heures chacun. La consommation d'énergie (80 % de gaz) et l'impact environnemental important sous forme de CO2 et d'azote entraînent des efforts de planification considérables et de longues procédures d'approbation. La période entre la planification et l'exploitation de la production de verre solaire est donc de 3 à 4 ans. C’est long comparé aux six à 10 mois pour une ligne de production de modules photovoltaïques.

L'approvisionnement en gaz 100 % sécurisé 24h/24 et 365 jours par an est également essentiel, car la technologie actuelle de production du verre solaire nécessite l'utilisation de 80 % de gaz pour les processus de fusion.

On pourrait dire que nous devrions acheter du verre solaire en Chine. Cependant, l’argument selon lequel garantir une chaîne d’approvisionnement européenne et réduire les coûts logistiques grâce à la production européenne s’effondre alors. Cela augmentera la dépendance existentielle à l’égard de la Chine, qui est déjà perçue de manière très critique aujourd’hui. Enfin, l’accusation selon laquelle la production en Chine se déroule dans de mauvaises conditions politiques et environnementales est également grave. Plusieurs verreries sont situées dans la province du Xinjiang, la région opprimée ouïghoure. Avec un poids pouvant atteindre 80 % par rapport à un module photovoltaïque standard, le transport du verre est presque aussi coûteux et prend autant de temps que celui des modules finis.

Les gigantesques objectifs d’expansion de la production photovoltaïque dans l’UE cimenteront pendant longtemps la dépendance à 90 % vis-à-vis de la Chine.

Les objectifs d'expansion d'une «nouvelle industrie solaire européenne» sont gigantesques et ont récemment été corrigées considérablement compte tenu de la guerre en Ukraine. Dans la plupart des cas, les capacités de production doivent être étendues sur toute la chaîne de valeur, c'est-à-dire du silicium aux plaquettes et aux cellules à la production de modules. Curieusement, cette liste et les plans pour les usines Gigawatt manquent toujours d'un composant important: le verre solaire requis pour 99% de tous les modules. Ce composant indispensable n'est pas suffisamment disponible en Europe. Les arguments suivants montrent ceci:

- Le verre solaire ultrablanc est principalement produit sous forme de verre structurel selon un procédé de laminage. Des rouleaux de façonnage spéciaux sont utilisés pour former une microstructure sur l'épaisseur du verre et sur les deux faces du verre. Cela permet de conserver une grande partie de la réflexion dans le verre et d'obtenir ainsi un degré de transmission élevé. La production habituelle de verre plat est moins adaptée au verre solaire.

- Actuellement, une production de modules d'un maximum d'environ 3 à 4 gigawatts peut être réalisée à l'aide de verre solaire produit en Europe. Des proportions nominales de verre ont été importées d’Inde et de quelques autres pays jusqu’en 2021. L'Inde aura cependant besoin du verre produit dans ce pays pour ses propres projets de production photovoltaïque gigantesques. Il convient de noter que le plus grand fournisseur européen de verre solaire, Interfloat, avec son usine de production GMB Glasmanufaktur Brandenburg à Tschernitz, a été vendu au leader du marché indien Borosil en avril 2022. (PV Magazine, 25 avril 2022). Étant donné que la production dépend entièrement d’un approvisionnement ininterrompu en gaz, les experts du secteur ont été surpris. Outre le risque d'interruption des livraisons de gaz russe, avec les prix actuels du gaz, une production couvrant les coûts n'est possible qu'avec des prix de vente presque irréalistes pour le verre solaire produit. Borosil était probablement plus intéressé par l'accès au marché, d'autant plus que les coûts d'environ 30 millions d'euros devront être réunis pour une « réparation à froid » attendue de la cuve de fusion. Borosil souhaite augmenter sa capacité de production à un total de 2.600 t/j d'ici 2025. Est-ce vraiment les 450 t annoncées ? Il est peu probable que cela soit dû à la production dans le Brandebourg. Mais même cette quantité ne suffirait qu’à environ 2,5 GW de production de modules.

- Les objectifs d'expansion publiés par l'UE supposent une expansion des capacités européennes de production de modules jusqu'à 30 GW d'ici 2030. Ces chiffres ont encore augmenté après l’invasion russe de l’Ukraine. Même si l’efficacité des modules augmentait, cela se traduirait par une demande de verre solaire presque dix fois supérieure en 2030 par rapport à 2021. La question se pose de savoir comment répondre à cette demande, puisque de nouvelles capacités de production de verre solaire ne sont pas en vue.

- La production de verre nécessite beaucoup d’énergie, dont 80 % doivent être couverts par le gaz naturel. La production n'est pas flexible et les fours de fusion doivent être chauffés 24 heures sur 24, 365 jours par an. Avec un prix du gaz d’environ 6 € par MW, l’énergie représentait environ 35 % des coûts de production en 2020. Le 7 mars, un prix de 211 € a été coté sur le marché spot TTF Dutch Future. Même si ce prix maximum a désormais été ramené à 87 € (le 27 mai 2022), personne ne s’attend actuellement à ce que des prix inférieurs à 50 € par MW soient atteints dans les prochaines années.

- Il est facile de calculer ce que cela signifie pour la production européenne de verre solaire. Si la part énergétique par mètre carré était d’environ 2 € en 2020, elle passerait à 12 € si elle était multipliée par six. Le prix du verre passerait alors d'environ 7,80 € (2021) à 21,50 € le mètre carré ou de 14 € le module à près de 39 € le module de 1,8 mètre carré. Toutefois, cela ne prend pas en compte une augmentation nettement plus élevée en cas d’arrêt de livraison ou d’embargo. C’est pourquoi les fours à verre solaires alimentés au gaz naturel, en particulier, ne sont plus rentables en Europe centrale et de nouveaux investissements n’ont aucune chance d’être approuvés.

- Les baignoires dites hybrides peuvent être considérées comme une alternative possible. La technologie hybride pour la production de verre est convaincante : avec un contenu électrique maximum de 80 % et seulement 20 % de gaz, il serait possible d'économiser jusqu'à 16 % d'énergie et de réduire les émissions de CO2 de 80 % (selon les publications de Sorg - www.sorg .de) Il convient toutefois de noter de manière critique que ceux-ci n'ont en principe été développés que pour le verre d'emballage et qu'aucune installation industrielle n'est encore en activité pour cette production.

Production de verre solaire – Image : Xpert.Digital / ultramansk|Shutterstock.com

La production solaire en Europe doit être reconstruite, quel qu'en soit le prix

Il sera intéressant de voir d'où proviendront les 12 millions de mètres carrés de verre solaire pour l'usine de production de modules de 3 GWc d'Enel en Sicile, annoncés début avril 2022. Deux lignes de production de verre solaire, chacune d'une capacité de fusion de 200 tonnes par jour, sont nécessaires à la production. Enel recevra 118 millions d'euros de subventions de la Commission européenne pour étendre son usine existante de cellules et modules de 200 MW en Sicile jusqu'à une capacité de production de 3 MW d'ici 2024. Il s’agit d’un investissement dans toute la chaîne de valeur photovoltaïque. Le verre solaire sera à nouveau le composant oublié.

Un autre communiqué est encore plus étonnant (newsletter Photon du 21 avril 2022) : La start-up Carbon SAS, basée à Roche-la-Molière, en France, a annoncé un partenariat avec le groupe français ACI. ACI soutiendra Carbon dans la réalisation des projets d'une usine solaire entièrement intégrée en France. La production de modules devrait démarrer en 2024 avec une capacité de 500 mégawatts. La capacité devrait ensuite être portée à cinq gigawatts d’ici 2025 et à 15 à 20 gigawatts d’ici 2030. L'entreprise déclare vouloir couvrir l'ensemble de la chaîne de valeur, en commençant par la production de lingots en passant par les plaquettes et les cellules – IBC et TOPCon.

L'invasion de la Russie en Ukraine s'est concentrée sur la question de la sécurité énergétique en Europe. "Une façon de renforcer l'indépendance énergétique dans de grandes parties de l'Europe est l'accélération de l'utilisation des systèmes solaires et l'amélioration de la base de production", explique Solarpower Europe.

Un responsable de la Commission européenne a indiqué au dernier sommet de l'énergie solaire à Bruxelles en avril 2022 que la production solaire en Europe a dû être reconstruite - «il a coûté ce qu'il veut».

Cependant, la manière dont est actuellement adoptée la promotion d’une industrie solaire européenne est clairement trop myope : sans l’inclusion du verre solaire comme composant le plus énergivore et le plus lourd, la dépendance à l’égard de la Chine en tant que leader mondial du marché du verre solaire demeure. L’écart actuellement estimé à 60 % en matière de verre solaire passera à 90 % avec des plans d’expansion de plusieurs GW.

Personne n'aurait l'idée d'exclure l'acier nécessaire de la chaîne de production de la production automobile. Mais cela est fait en considérant la chaîne de valeur de la production de modules photovoltaïques !

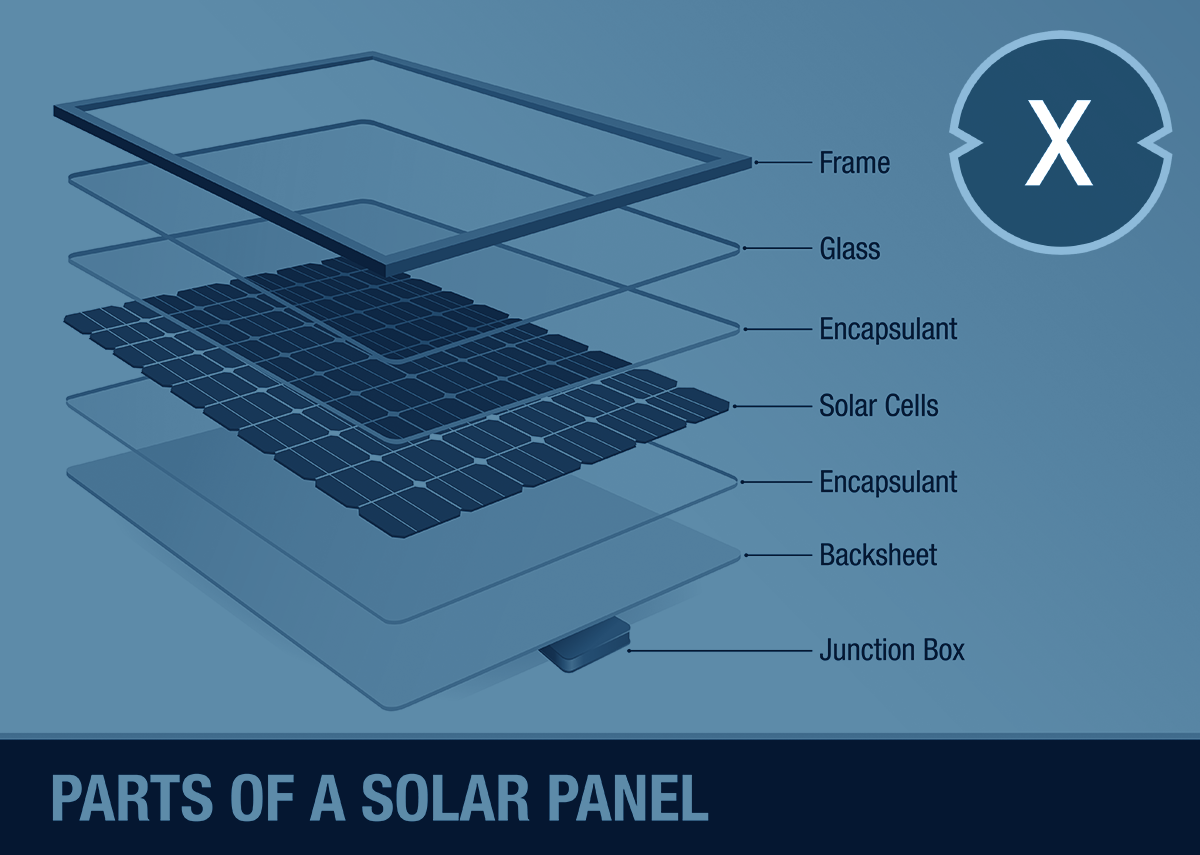

Parties d'un module solaire – Image : Xpert.Digital / Alejo Miranda|Shutterstock.com

Droits antidumping élevés sur le verre solaire en provenance de Chine, mais pas sur les modules solaires

En raison des droits antidumping élevés sur le verre solaire en provenance de Chine (droits de douane et antidumping allant jusqu'à 100 %), les importations en provenance de Chine jouent actuellement un rôle moins important. Cela va changer car, faute d’autres sources, seule la Chine sera en mesure de fournir les quantités requises. La surtaxe antidumping devra être payée et entraînera un désavantage en termes de coûts pour les modules photovoltaïques produits en Europe par rapport aux modules photovoltaïques chinois qui ne sont pas importés au moyen de surtaxes. Le droit antidumping n'est perçu que sur le verre solaire importé, mais pas sur les modules photovoltaïques (qui contiennent bien entendu également du verre).

"Semblable à la Russie, l'asymétrie et le sens unilatéral de la dépendance de l'Allemagne à l'égard de la Chine sont un problème central", a déclaré le président de DIW, Marcel Fratzscher. La Chine l'utilise de plus en plus comme un moyen de pression vers l'Allemagne et l'Europe. La dépendance à l'égard des composants chinois (y compris les composants BOS, y compris l'onduleur) est d'environ 90%. Il augmentera avec l'expansion de la production de modules en Europe.

Simon Hage écrit dans son éditorial du Spiegel du 28 mai 2022 : « La montée en flèche des prix du gaz et du pétrole à la suite de l'invasion russe de l'Ukraine illustre à quoi peut conduire une politique consistant à détourner le regard : à une dépendance qui peut ne peut être corrigé qu'à des coûts économiques élevés. Et la dépendance à l’égard de la Chine est déjà plus grande que celle à l’égard de la Russie.» Cela est particulièrement vrai dans le domaine photovoltaïque. … « L’UE a besoin d’une politique industrielle qui soutient systématiquement le développement de secteurs stratégiques clés. » Certainement pas une politique qui ignore une dépendance future de plus de 90 % à l’égard du composant indispensable qu’est le verre solaire.

A propos de l'auteur

Erich Merkle travaille dans l'industrie photovoltaïque depuis plus de 20 ans.

Il a été l'un des pionniers dans la mise en place des premières lignes de production de modules en Allemagne et dans la construction de centrales photovoltaïques mégawatts.

Il a joué un rôle déterminant dans le développement des premiers modules minces à double verre d'Almaden et dans leur lancement sur le marché.

Dès 2007/8, il a planifié la première production allemande de verre solaire dans le Brandebourg. Le projet n'a pas été réalisé en raison de l'effondrement de l'industrie photovoltaïque en Europe et de la crise financière.

Dr. Merkle dirige GridParity AG et conseille AGORA sro en Slovaquie pour la mise en place d'une production de modules photovoltaïques pouvant atteindre 150 MW en 2023, 450 MW à partir de 2024).

- Entrepôts, halls de production et halls industriels dotés de leur propre source d'énergie provenant d'un système de toiture photovoltaïque - Image : NavinTar|Shutterstock.com

- Installation industrielle avec sa propre source d'énergie provenant d'un système photovoltaïque extérieur - Image : Peteri|Shutterstock.com

- Planifiez des systèmes solaires avec des solutions photovoltaïques pour le transport de fret et la logistique contractuelle

- Systèmes solaires B2B et solutions et conseils photovoltaïques

- Planifier le photovoltaïque pour les entrepôts, les halls commerciaux et les halls industriels

- Installation industrielle : Prévoir un système photovoltaïque à ciel ouvert ou un système open space

- Planifiez des systèmes solaires avec des solutions photovoltaïques pour le transport de fret et la logistique contractuelle

- Systèmes solaires B2B et solutions et conseils photovoltaïques

Avec Xpert.Solar, votre conseil stratégique individuel pour le photovoltaïque, l'alimentation électrique autonome et l'autosuffisance électrique

Konrad Wolfenstein

Je serais heureux de vous servir de conseiller personnel.

Vous pouvez me contacter en remplissant le formulaire de contact ci-dessous ou simplement m'appeler au +49 89 89 674 804 (Munich) .

J'attends avec impatience notre projet commun.

Écris moi

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital est une plateforme industrielle axée sur la numérisation, la construction mécanique, la logistique/intralogistique et le photovoltaïque.

Avec notre solution de développement commercial à 360°, nous accompagnons des entreprises de renom depuis les nouvelles affaires jusqu'à l'après-vente.

L'intelligence de marché, le smarketing, l'automatisation du marketing, le développement de contenu, les relations publiques, les campagnes de courrier électronique, les médias sociaux personnalisés et le lead nurturing font partie de nos outils numériques.

Vous pouvez en savoir plus sur : www.xpert.digital – www.xpert.solar – www.xpert.plus

Rester en contact