Pour des conseils indépendants en matière de planification financière : Vous recherchez un conseil financier ou un conseil en investissement à Ulm, Neu-Ulm, Dornstadt ou Blaustein ?

Sélection de voix 📢

Publié le: 11 octobre 2021 / mise à jour du: 18 octobre 2021 - Auteur: Konrad Wolfenstein

Planification financière et conseils financiers – Image : Xpert.Digital / Rido|Shutterstock.com

Ce que vous devez savoir sur votre planification financière

Savez-vous réellement ce que fait le marché financier ? Connaissez-vous le taux d’épargne en Allemagne et le degré de satisfaction de la population quant à sa situation financière ? Comment les actifs financiers sont-ils répartis et quels sont les produits d’investissement privilégiés ?

Vous pouvez trouver un aperçu indépendant ici :

Téléchargement gratuit du PDF du « Comportement d'épargne des ménages privés »

Remarque importante : le PDF est protégé par mot de passe.

Veuillez me contacter. Bien entendu, le PDF est gratuit. Remarque importante : le PDF est protégé par mot de passe. Merci de bien vouloir me contacter. Bien entendu, le PDF est gratuit.

Version allemande – Pour voir le PDF, veuillez cliquer sur l'image ci-dessous.

Version allemande – Pour visualiser le PDF, veuillez cliquer sur l'image ci-dessous.

Comportement d'épargne des ménages privés – Télécharger le PDF

👨🏻 👩🏻 👴🏻 👵🏻 Pour les ménages privés

Xpert.Digital vous aide à choisir votre prestataire de services financiers indépendant. Grâce à notre savoir-faire numérique soutenu par l’IA, nous vous fournissons des données et des chiffres actuels.

La planification financière vaut la peine pour tout le monde, quels que soient les revenus et le patrimoine. Il n’est pas toujours nécessaire qu’il s’agisse d’un plan financier complet et élaboré. Selon la situation, des plans thématiques spéciaux tels que : B. prévoyance vieillesse.

📣 Pour les entrepreneurs tels que les fondateurs et les start-up

Le plan financier constitue la base du plan d'affaires. Il doit être mis à jour régulièrement. Des objectifs d’entreprise clairement définis y contribuent.

Avec plus de 1 000 articles spécialisés, nous ne pouvons pas présenter ici tous les sujets. Vous trouverez donc ici un petit extrait de notre travail et nous serions heureux si nous avons éveillé votre intérêt à mieux nous connaître :

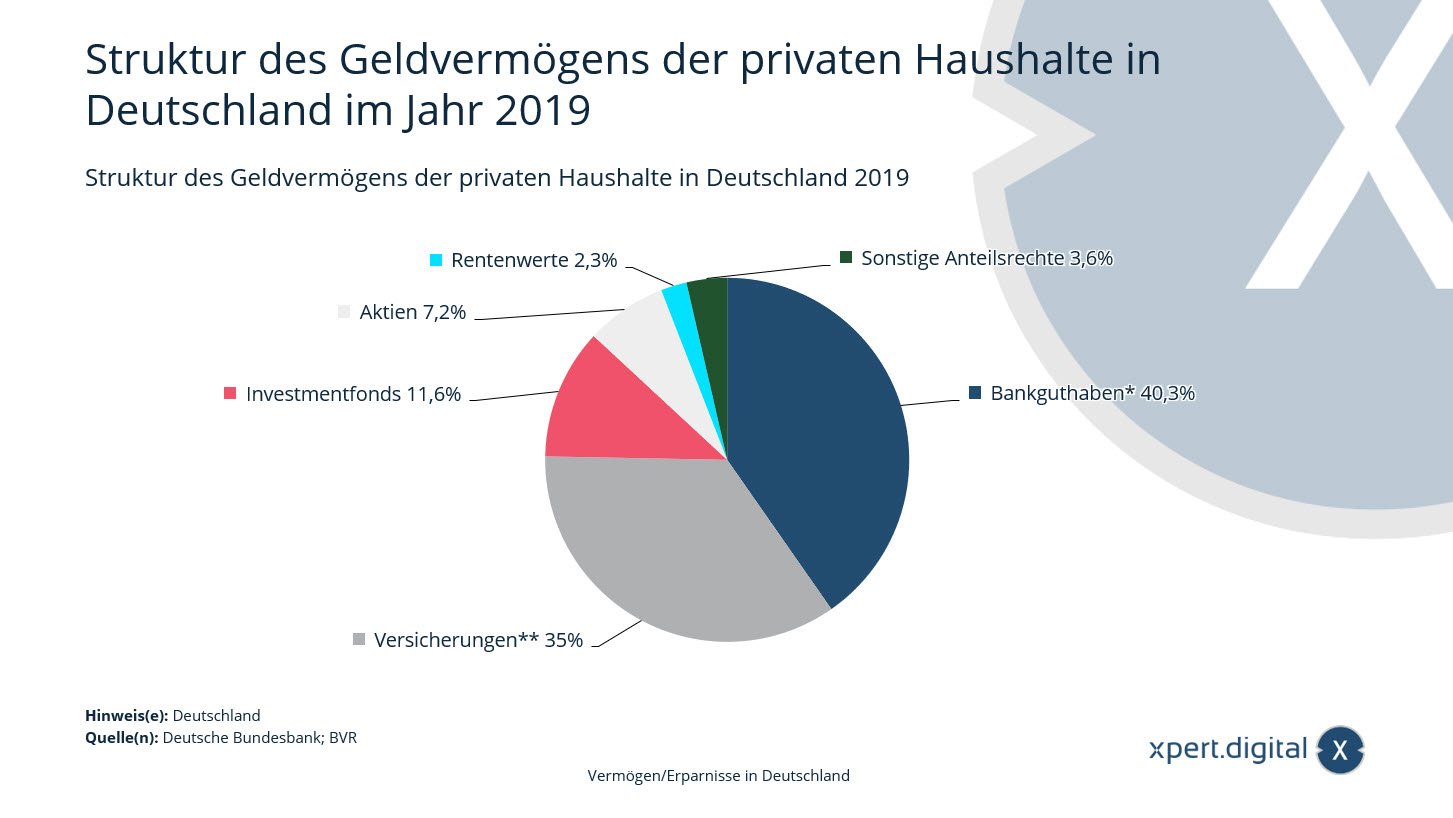

Structure du patrimoine financier des ménages privés en Allemagne

Structure du patrimoine financier des ménages privés en Allemagne – Image : Xpert.Digital

Cette statistique montre la structure des actifs financiers des ménages privés en Allemagne en 2019. La situation à la fin de l'année est indiquée. Fin 2019, environ 11,6 % des actifs financiers des ménages privés allemands étaient investis dans des fonds de placement.

Structure des actifs financiers des ménages privés en Allemagne en 2019

- Solde bancaire* – 40,3%

- Assurance** – 35%

- Fonds communs de placement – 11,6%

- Actions – 7,2%

- Obligations – 2,3%

- Autres droits sur actions – 3,6%

*Y compris les espèces.

**Y compris les fonds et fonds de pension, les régimes de retraite professionnels et les régimes de retraite complémentaire.

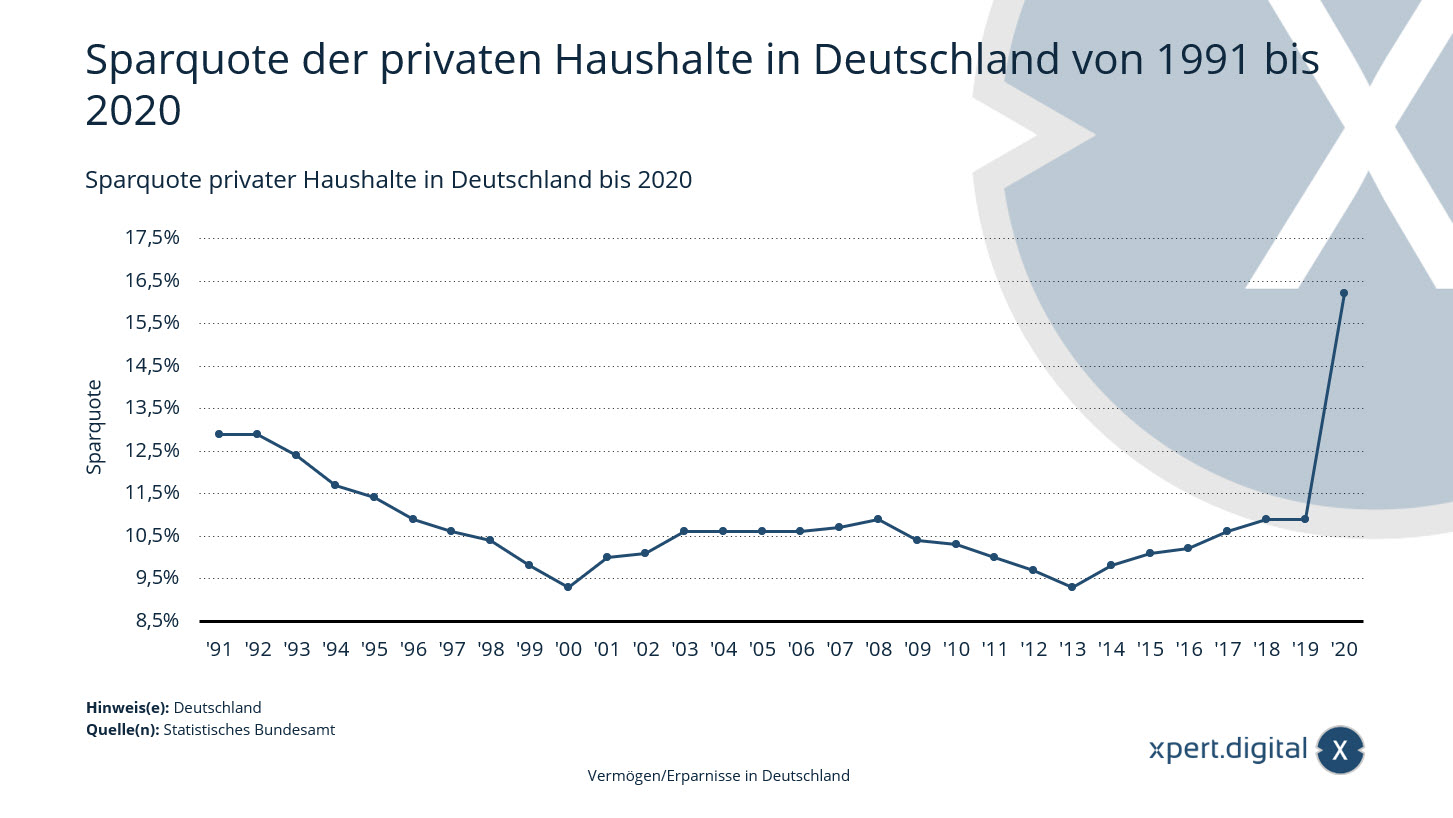

Taux d'épargne des ménages privés en Allemagne

Taux d’épargne des ménages privés en Allemagne – Image : Xpert.Digital

Valeur record due au confinement lié au coronavirus : en 2020, le taux d'épargne des ménages privés* en Allemagne était d'environ 16,2 pour cent. Les économies associées s'élèvent à environ 331 milliards d'euros.

*Y compris les organisations privées à but non lucratif.

Revenu disponible des ménages privés

Le revenu disponible des ménages privés correspond au revenu dont disposent in fine les ménages après déduction des impôts directs et des cotisations sociales. Il peut être utilisé à des fins de consommation et d’épargne. Fin 2020, le revenu disponible des ménages privés de ce pays était d'environ 1 983 milliards d'euros. La majorité du revenu disponible est utilisée à des fins de consommation. La part non consommée ajoutée à l'augmentation des droits à pension d'entreprise représente l'épargne des ménages privés. La part épargnée du revenu disponible est appelée taux d'épargne.

Produits d'épargne utilisés

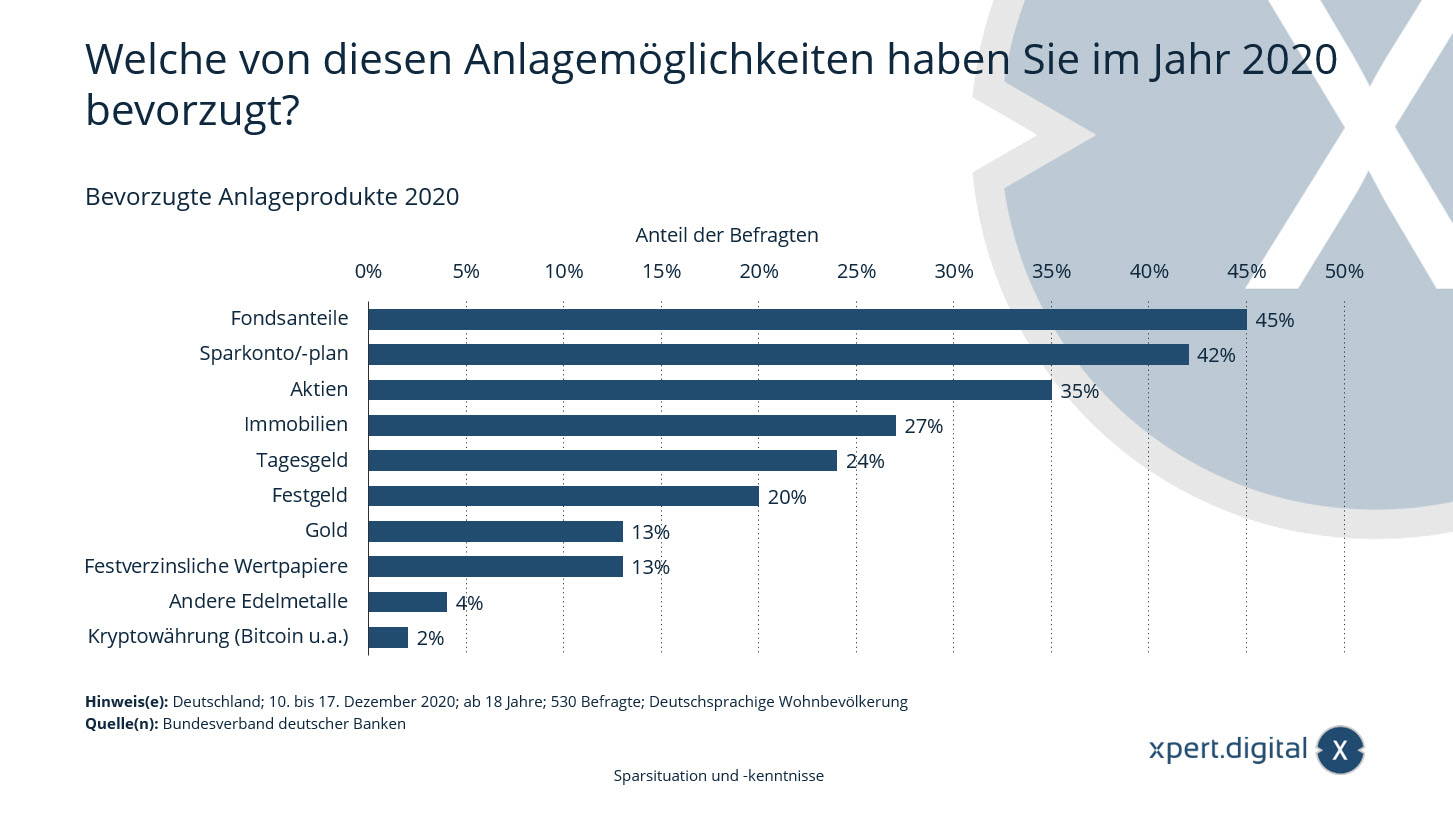

Les ménages privés disposent de diverses options de placement pour investir leur épargne. Cependant, de nombreux citoyens allemands utilisent encore un livret ou un compte d'épargne pour investir de l'argent, malgré le faible taux d'intérêt. Les épargnants allemands privilégient les formes d’investissement conservatrices, même si leur rendement est actuellement proche de zéro. Les formes d'investissement plus sujettes aux fluctuations, comme les actions, ont tendance à être évitées. Cela se voit également dans le nombre d’actionnaires en Allemagne, qui est encore loin du record atteint lors de la nouvelle économie en 2000. Cependant : l’année Corona 2020 a amené davantage de personnes à s’impliquer à nouveau en bourse.

Taux d'épargne des ménages privés en Allemagne de 1991 à 2020

- 1991 – 12,9 %

- 1992 – 12,9 %

- 1993 – 12,4 %

- 1994 – 11,7 %

- 1995 – 11,4 %

- 1996 – 10,9 %

- 1997 – 10,6 %

- 1998 – 10,4 %

- 1999 – 9,8 %

- 2000 – 9,3 %

- 2001 – 10 %

- 2002 – 10,1 %

- 2003 – 10,6 %

- 2004 – 10,6 %

- 2005 – 10,6 %

- 2006 – 10,6 %

- 2007 – 10,7 %

- 2008 – 10,9 %

- 2009 – 10,4 %

- 2010 – 10,3 %

- 2011 – 10 %

- 2012 – 9,7 %

- 2013 – 9,3 %

- 2014 – 9,8 %

- 2015 – 10,1 %

- 2016 – 10,2 %

- 2017 – 10,6 %

- 2018 – 10,9 %

- 2019 – 10,9 %

- 2020 – 16,2 %

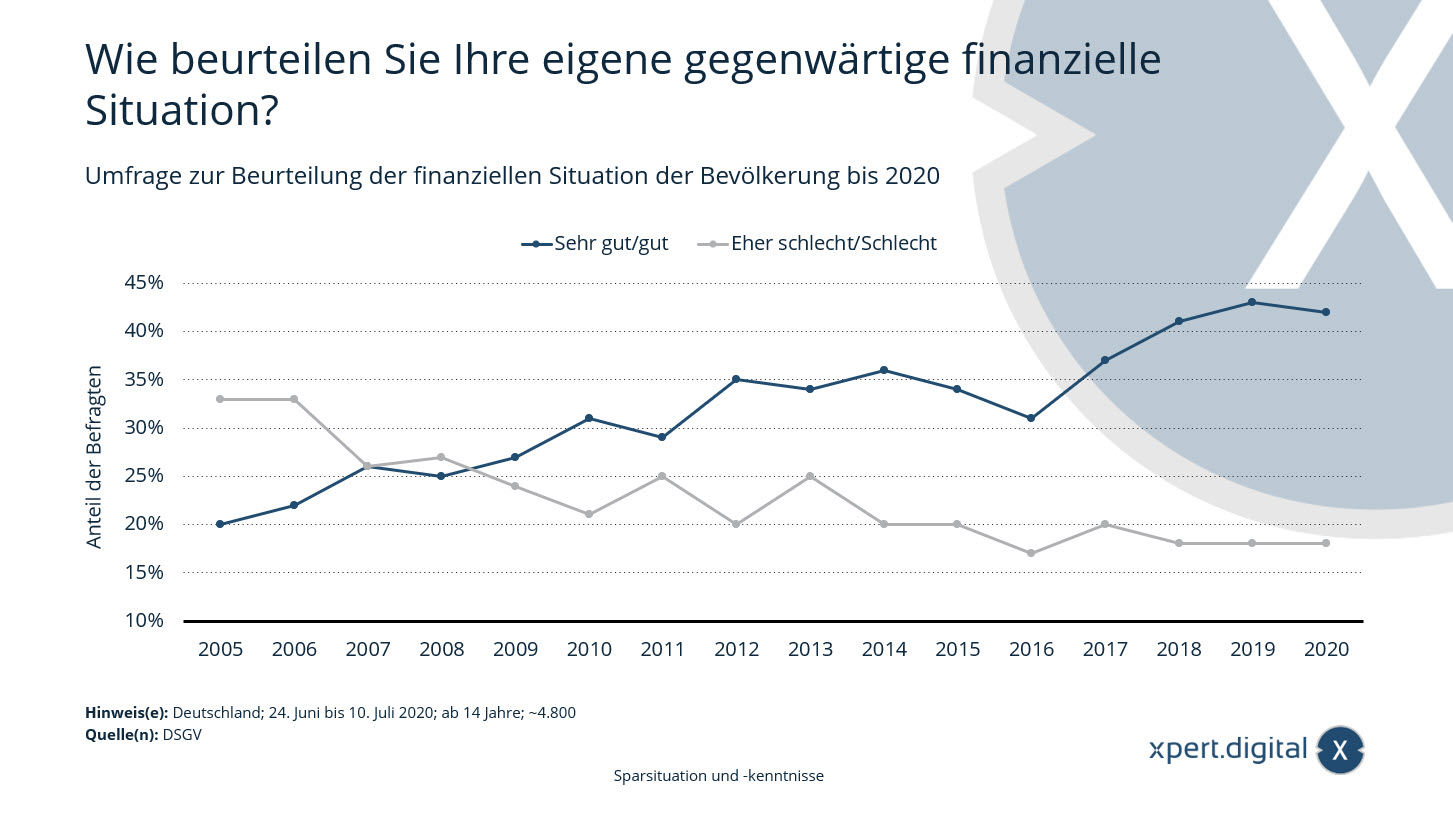

Enquête pour évaluer la situation financière de la population en Allemagne

Enquête pour évaluer la situation financière de la population en Allemagne – Image : Xpert.Digital

La satisfaction des Allemands à l'égard de leurs finances est en légère baisse : selon le baromètre de la richesse 2020 de l'Association allemande des caisses d'épargne et du Giro, environ 42 % des Allemands jugent leur situation financière actuelle de très bonne à bonne. L’année dernière, c’était 43 pour cent. Toutefois, dans l’ensemble, la proportion de personnes satisfaites de leur situation financière a plus que doublé au cours des 15 dernières années.

Enquête pour évaluer la situation financière de la population jusqu'en 2020

Comment évaluez-vous votre propre situation financière actuelle ?

Très bien bien

- 2005 – 20 %

- 2006 – 22 %

- 2007 – 26 %

- 2008 – 25 %

- 2009 – 27 %

- 2010 – 31 %

- 2011 – 29 %

- 2012 – 35 %

- 2013 – 34 %

- 2014 – 36 %

- 2015 – 34 %

- 2016 – 31 %

- 2017 – 37 %

- 2018 – 41 %

- 2019 – 43 %

- 2020 – 42 %

Plutôt mauvais/mauvais

- 2005 – 33 %

- 2006 – 33 %

- 2007 – 26 %

- 2008 – 27 %

- 2009 – 24 %

- 2010 – 21 %

- 2011 – 25 %

- 2012 – 20 %

- 2013 – 25 %

- 2014 – 20 %

- 2015 – 20 %

- 2016 – 17 %

- 2017 – 20 %

- 2018 – 18 %

- 2019 – 18 %

- 2020 – 18 %

Planification financière : produits d'investissement privilégiés

Planification financière : produits d’investissement privilégiés – Image : Xpert.Digital

Cette statistique montre les résultats d'une enquête sur les options d'investissement préférées en Allemagne en 2020. Selon l'enquête représentative de la population résidentielle en Allemagne, environ 27 pour cent des investisseurs interrogés préféraient investir dans l'immobilier en 2020.

Produits d'investissement préférés en 2020 : Laquelle de ces options d'investissement avez-vous préféré en 2020 ?

- Parts de fonds – 45%

- Compte/plan d'épargne – 42 %

- Actions – 35%

- Immobilier – 27%

- Indemnité journalière – 24%

- Dépôt à terme – 20%

- Or – 13%

- Titres à revenu fixe – 13 %

- Autres métaux précieux – 4%

- Crypto-monnaie (Bitcoin etc.) – 2%

Xpert.Digital pour Ulm, Neu-Ulm, Dornstadt et Blaustein. Accompagnement pour vos conseils indépendants en matière de planification financière, de patrimoine et de placement

Konrad Wolfenstein

Je serais heureux de répondre à toute autre question ou aide que vous pourriez avoir.

Vous pouvez me contacter en remplissant le formulaire de contact ci-dessous ou simplement m'appeler au 0731 550 40 117 .

J'attends avec impatience notre projet commun.

Écris moi

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital est une plateforme industrielle axée sur la numérisation, la construction mécanique, la logistique/intralogistique et le photovoltaïque.

Avec notre solution de développement commercial à 360°, nous accompagnons des entreprises de renom depuis les nouvelles affaires jusqu'à l'après-vente.

L'intelligence de marché, le smarketing, l'automatisation du marketing, le développement de contenu, les relations publiques, les campagnes de courrier électronique, les médias sociaux personnalisés et le lead nurturing font partie de nos outils numériques.

Vous pouvez en savoir plus sur : www.xpert.digital – www.xpert.solar – www.xpert.plus

Rester en contact