Panne d'Amazon Web Services (AWS) aujourd'hui et le piège du cloud : quand l'infrastructure numérique devient une arme géopolitique – Image : Xpert.Digital

Outre Amazon elle-même, des plateformes majeures telles que Slack, Zoom, Signal, Snapchat, Canva, Fortnite, Roblox, ainsi que des services gouvernementaux et bancaires ont également été fortement affectées par la panne d'AWS à certains moments

Présentation du problème et pertinence : Reconnaître une nouvelle forme de dépendance

Aujourd'hui, 20 octobre 2025, à 12h11 UTC (Temps Universel Coordonné), l'internet moderne s'est retrouvé paralysé. Non pas à cause d'une cyberattaque, ni d'une catastrophe naturelle, mais à cause d'une panne technique dans un centre de données du nord de la Virginie. Amazon Web Services, le principal fournisseur de services cloud au monde avec 30 % de parts de marché, a signalé une augmentation du taux d'erreurs dans sa région US-EAST-1. S'en est suivi un black-out mondial des services numériques d'une ampleur sans précédent.

Signal et Slack, piliers de la communication des entreprises modernes, sont tombés en panne. Canva, l'outil de conception utilisé par des millions de créatifs, s'est figé. Snapchat, Fortnite, Roblox – toute une génération d'utilisateurs numériques a perdu l'accès à ses univers virtuels. Des plateformes financières comme Coinbase et Venmo ont subi des pannes, et les banques britanniques n'ont plus pu assurer leurs services. Même les propres produits d'Amazon – Prime Video, Alexa, les sonnettes connectées Ring – ont connu des défaillances, révélant la vulnérabilité d'un écosystème interconnecté.

La panne a affecté 28 services AWS et a duré plusieurs heures avant d'être entièrement rétablie. La source du problème était Amazon DynamoDB, une plateforme de base de données NoSQL qui constitue un élément fondamental pour d'innombrables applications. Ce qui semblait être un simple problème DNS local s'est révélé être une vulnérabilité systémique de l'économie numérique mondialisée : sa dépendance structurelle à l'égard d'une poignée de géants américains du cloud.

Cet incident est bien plus qu'un simple dysfonctionnement technique. Il révèle un problème économique et géopolitique plus profond. Tandis que l'Europe s'est efforcée ces dernières années de réduire sa dépendance énergétique au gaz russe et d'élaborer des stratégies de diversification, une dépendance bien plus dangereuse s'est installée : celle vis-à-vis des infrastructures numériques américaines. La comparaison avec Gazprom n'est pas exagérée, elle est pertinente. Dans les deux cas, il s'agit d'infrastructures critiques, de structures monopolistiques et d'un levier géopolitique.

La différence cruciale : alors que les livraisons de gaz circulent de manière visible dans les pipelines et sont politiquement contrôlables, la migration des données s’effectue de manière invisible, en temps réel et sous la juridiction de systèmes juridiques étrangers. La loi américaine sur le cloud de 2018 accorde aux autorités américaines un accès extraterritorial à toutes les données gérées par les entreprises américaines, quel que soit l’emplacement physique des serveurs. Les entreprises européennes qui stockent leurs données sur AWS, Microsoft Azure ou Google Cloud sont donc de facto soumises à la juridiction américaine. Ceci contrevient directement au Règlement général européen sur la protection des données (RGPD) et érode systématiquement la souveraineté numérique du continent.

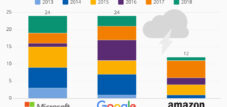

L'ampleur de cette dépendance se traduit concrètement par des chiffres : AWS contrôle 30 % du marché mondial du cloud, Microsoft Azure 20 % et Google Cloud 12 %. À elles trois, ces entreprises américaines contrôlent 62 % de l'infrastructure cloud mondiale. La situation est encore plus alarmante en Europe. Si le gouvernement fédéral allemand promeut officiellement une stratégie multicloud et la souveraineté numérique, il utilise en réalité 32 services cloud, la grande majorité provenant de Microsoft, AWS, Google et Oracle. Le cloud souverain prévu pour l'administration fédérale repose d'ailleurs sur Microsoft Azure.

Cette analyse examine les dimensions économiques, géopolitiques et stratégiques de cette dépendance. Elle retrace son évolution historique, analyse les mécanismes de marché actuels, compare différentes stratégies nationales et évalue les risques ainsi que les perspectives d'avenir. La thèse centrale est que la dépendance de l'Europe au cloud représente une menace stratégique plus importante que son ancienne dépendance énergétique, car elle affecte l'ensemble de la chaîne de valeur numérique, la souveraineté nationale et la communication sociale – et parce que l'Europe n'a pas encore élaboré de réponse convaincante.

Services fortement touchés

Les propres services d'Amazon

- Amazon.com

- Prime Video

- Alexa

- Amazon Music

- anneau

- IMDb

Services de communication et d'IA

- signal

- Mou

- zoom

- IA de perplexité

- WhatsApp (occasionnellement)

Jeux et divertissement

- Fortnite

- Roblox

- Epic Games Store

- PlayStation Network

- Vapeur

- Duolingo

- Clash of Clans / Clash Royale

- Pokémon Go

- Rocket League

Réseaux sociaux et style de vie

- Snapchat

- Strava

- Peloton

- Tinder

Outils de productivité et de cloud

- Canva

- Atlassian

- Jira

- Asana

- Feuille intelligente

Services financiers et crypto

- Coinbase

- Venmo (PayPal)

- Lloyds Bank

- Halifax

- Carré

- Xero

Autres systèmes institutionnels

- Services d'accès du gouvernement britannique (gov.uk et HMRC)

- Éclat nuageux

- BT, EE, Vodafone, Sky Mobile

L'essor d'un empire numérique : comment la Silicon Valley a conquis l'infrastructure de l'économie mondiale

La domination des fournisseurs de cloud américains n'est pas le fruit du hasard, mais bien le résultat de décisions stratégiques, d'innovations technologiques pionnières et de politiques d'investissement ciblées menées depuis plus de quinze ans. L'histoire commence en 2006, avec la création d'Amazon Web Services, filiale du géant du commerce en ligne Amazon. Initialement conçue comme une solution interne pour gérer les pics de charge du e-commerce, l'idée s'est transformée en un concept révolutionnaire : proposer une capacité de calcul à la demande, évolutive, facturée à l'usage et sans investissement initial.

Le modèle économique de l'infrastructure en tant que service (IaaS) a révolutionné l'économie informatique traditionnelle. Les entreprises n'avaient plus besoin d'investir des millions dans leurs propres centres de données, d'acquérir du matériel ou d'embaucher des administrateurs. Elles pouvaient louer des serveurs à la minute, adapter leur capacité à leurs besoins et se développer à l'international, le tout sans risque financier. Pour les startups, ce fut une véritable révolution : avec une carte de crédit et une idée, il était possible de créer une entreprise à l'échelle mondiale. Dropbox, Netflix, Airbnb, Reddit : les modèles économiques numériques les plus performants des années 2010 reposaient sur l'infrastructure AWS.

Microsoft a emboîté le pas en 2010 avec Azure, d'abord avec hésitation, puis en y investissant pleinement ses ressources. L'avantage : une intégration poussée à l'écosystème Microsoft existant, composé de Windows, Office et Active Directory. Pour les entreprises utilisant déjà des produits Microsoft, la transition vers le cloud Azure s'est faite quasiment sans heurt. Google Cloud Platform a été lancé en 2011, initialement destiné aux développeurs et aux applications gourmandes en données, puis de plus en plus axé sur l'intelligence artificielle.

L'avantage concurrentiel des géants américains du cloud reposait sur plusieurs facteurs. Premièrement, le timing. Ils sont arrivés sur le marché des années avant leurs concurrents européens et asiatiques et ont ainsi pu développer des effets de réseau, des économies d'échelle et des écosystèmes. Deuxièmement, des investissements colossaux. AWS, à elle seule, a investi des milliards dans la construction de centres de données, d'infrastructures réseau et le développement de produits, grâce aux fonds provenant de la division e-commerce très rentable d'Amazon. Microsoft a mobilisé ses gigantesques réserves de trésorerie et Google a utilisé sa position dominante sur le marché des moteurs de recherche pour obtenir des financements croisés.

Troisièmement : l’innovation en termes d’étendue et de profondeur. AWS propose désormais plus de 200 services complets, allant des machines virtuelles simples aux bases de données spécialisées et aux plateformes d’apprentissage automatique. Ce portefeuille de produits a été constitué grâce à un développement produit dynamique, des acquisitions stratégiques et une expansion continue. Aucun fournisseur européen n’a été en mesure d’égaler ce rythme et cette envergure.

Quatrièmement : une politique tarifaire agressive. Grâce à leur taille, les hyperscalers ont pu réaliser des économies d’échelle considérables, leur permettant de concurrencer directement les plus petits. Parallèlement, le modèle de facturation à l’usage a facilité l’accès au marché. Les entreprises ont pu tester les services cloud sans investissements initiaux importants, se retrouvant ainsi piégées par des dépendances technologiques rendant toute migration prohibitive.

L'Europe a systématiquement raté cette évolution. Alors que le cloud computing devenait une stratégie technologique nationale aux États-Unis, les gouvernements et les entreprises européennes restaient ancrés dans des structures informatiques traditionnelles. Les opérateurs de télécommunications, candidats naturels pour l'infrastructure cloud, étaient préoccupés par les acquisitions, les questions réglementaires et l'expansion des réseaux mobiles. Les éditeurs de logiciels comme SAP se concentraient sur leurs modèles économiques classiques. Lorsque l'importance stratégique de l'infrastructure cloud est devenue évidente, le marché était déjà saturé.

La pandémie de COVID-19 en 2020 a marqué un tournant décisif dans la domination du cloud. En quelques semaines, des millions d'entreprises ont dû imposer le télétravail à leurs employés, déployer des outils de collaboration numérique et accroître considérablement leurs capacités de commerce électronique. Seuls les hyperscalers ont été en mesure de répondre à cette demande explosive. Les entreprises ont migré vers le cloud à un rythme effréné, souvent de manière précipitée, sans stratégie et sans tenir compte des risques liés à la dépendance.

Il en résulte la structure actuelle du marché : AWS génère 124 milliards de dollars de chiffre d’affaires annuel et connaît une croissance de 17 %, Microsoft Azure affiche une croissance encore plus rapide de 21 % et génère plus de 40 milliards de dollars par an, tandis que Google Cloud se développe à un rythme de 32 %. Les alternatives européennes – OVHcloud, IONOS et Scaleway – opèrent à une échelle totalement différente. OVHcloud, le plus important fournisseur de cloud européen, génère environ trois milliards d’euros de chiffre d’affaires, soit moins de 3 % de celui d’AWS.

La Chine a emprunté une voie fondamentalement différente. Le gouvernement a très tôt reconnu l'importance stratégique de l'infrastructure cloud et a activement soutenu les champions nationaux. Alibaba Cloud, issue du géant du e-commerce Alibaba, domine le marché chinois avec 35,8 % de parts de marché. Huawei Cloud, Tencent Cloud et Baidu Cloud se partagent des parts de marché supplémentaires. Les hyperscalers américains sont de facto exclus du marché chinois, en raison notamment d'obstacles techniques, réglementaires et de pressions politiques. Il en résulte un écosystème numérique largement autosuffisant.

La trajectoire suivie ces quinze dernières années a engendré une situation où l'économie numérique mondiale repose sur l'infrastructure de quelques multinationales américaines. Ces dernières contrôlent non seulement la puissance de calcul et l'espace de stockage, mais aussi, de plus en plus, les plateformes d'intelligence artificielle, d'analyse de données et de développement d'applications natives du cloud. Elles définissent les normes, dominent les écosystèmes et créent des mécanismes de verrouillage. Conséquence : l'Europe a perdu le contrôle de son infrastructure numérique – volontairement, par inaction et par aveuglement stratégique.

L'écosystème de la dépendance : acteurs, mécanismes et moteurs économiques de la concentration du cloud

La domination des géants américains du cloud est le fruit de plusieurs mécanismes de marché qui se renforcent mutuellement et qui entravent systématiquement toute tentative de rattrapage. Au cœur de ce phénomène se trouve la dépendance vis-à-vis du fournisseur : l’emprisonnement technologique et économique des clients dans des systèmes propriétaires.

Les services cloud peuvent sembler standardisés et interchangeables à première vue. Cependant, AWS, Azure et Google Cloud utilisent en réalité des API, des modèles de réseau, des architectures de sécurité et des structures de service différents. Une application développée sur AWS ne peut pas être simplement migrée vers Azure. Bases de données, systèmes de stockage, politiques de sécurité, outils de surveillance : tout doit être reconfiguré, testé et optimisé. Les coûts de migration peuvent dépasser les coûts de développement initiaux.

Cette dépendance n'est pas le fruit du hasard, mais d'une stratégie délibérée. Les hyperscalers investissent massivement dans des services complémentaires propriétaires qui rendent leurs plateformes plus attractives et le changement plus coûteux. AWS propose plus de 200 services, allant des bases de données spécialisées et des outils d'apprentissage automatique aux plateformes IoT. Chaque service utilisé accroît cette dépendance. Microsoft tire parti de l'intégration avec Office 365, Teams et Windows pour rendre Azure attractif, tout en créant un écosystème dont il est difficile de se détacher.

La structure des coûts exacerbe ces mécanismes. Le cloud computing semble initialement rentable : pas d’investissement en matériel, pas d’administrateurs, facturation à l’usage. Mais ce calcul masque des coûts cachés. Le transfert de données entre régions est onéreux. Les coûts de stockage s’accumulent. Des modèles de tarification complexes, avec des centaines d’options, rendent toute prévision des coûts impossible. Les entreprises qui ont commencé avec quelques milliers de dollars par mois finissent par en débourser des millions après seulement quelques années.

La compagnie d'assurance GEICO en a fait l'expérience directe. Après dix ans de migration vers le cloud, ses coûts annuels avaient dépassé les 300 millions de dollars, soit 2,5 fois plus que prévu. Conséquence : rapatriement des données du cloud, avec une migration vers ses propres centres de données. Dropbox a également économisé 74,6 millions de dollars en deux ans après avoir migré d'AWS vers sa propre infrastructure. L'éditeur de logiciels 37signals estime quant à lui avoir économisé 10 millions de dollars sur cinq ans après avoir quitté AWS.

Ces exemples illustrent une tendance croissante : le rapatriement des activités du cloud. Selon une enquête du magazine CIO Barkley, 83 % des entreprises prévoient de transférer leurs charges de travail vers des clouds privés. Les raisons sont multiples : explosion des coûts, problèmes de sécurité, exigences de conformité et difficultés de performance des applications critiques en termes de latence.

Néanmoins, la majorité des entreprises restent dans le cloud public, non par conviction, mais par nécessité. Migrer vers leur propre infrastructure exige des investissements considérables, une expertise technique pointue et beaucoup de temps. Les petites entreprises ne peuvent se le permettre. Même les grandes entreprises hésitent face à la complexité de la tâche.

Les facteurs économiques de cette concentration résident également dans l'offre. Le cloud computing est un secteur qui repose sur des économies d'échelle considérables. Ceux qui exploitent davantage de centres de données peuvent acquérir du matériel à moindre coût, optimiser leur consommation d'électricité et répartir le développement logiciel entre un plus grand nombre de clients. AWS investit chaque année des dizaines de milliards de dollars dans son infrastructure, financés par les revenus importants du commerce électronique et de la publicité. Microsoft et Google disposent de réserves de trésorerie comparables. Les concurrents européens ne peuvent rivaliser avec ces niveaux d'investissement.

Un autre facteur important est l'écosystème de développeurs, de partenaires et de fournisseurs tiers. Des millions de développeurs à travers le monde ont acquis une expertise dans les technologies AWS ou Azure. Des milliers d'éditeurs de logiciels ont certifié leurs produits sur ces plateformes. Des cabinets de conseil ont bâti leurs modèles économiques autour des migrations vers les hyperscalers. Cet écosystème génère des effets de réseau que les fournisseurs de plus petite taille ne peuvent reproduire.

Les acteurs de ce système poursuivent des intérêts différents, parfois contradictoires. Les hyperscalers maximisent leur pouvoir de marché grâce à la fidélisation de leurs clients, aux écosystèmes et à une expansion agressive. Les entreprises recherchent la rentabilité, la flexibilité et l'innovation, mais deviennent dépendantes. Les gouvernements sont confrontés au dilemme entre efficacité économique et souveraineté stratégique. L'UE a mis en place des cadres réglementaires avec le RGPD et la loi sur les données, mais ceux-ci ne modifient en rien le pouvoir de marché de facto des fournisseurs américains.

La structure du marché favorise une consolidation accrue. Les fournisseurs de cloud de plus petite taille sont rachetés ou évincés. Des fournisseurs de niche spécialisés survivent dans des segments comme le cloud souverain ou l'edge computing, mais ne peuvent égaler l'envergure des hyperscalers. Conséquence : un oligopole de trois fournisseurs dominants contrôlant 62 % du marché mondial – et ce chiffre ne cesse de croître.

Cette concentration comporte des risques systémiques. Une panne d'AWS, comme celle du 20 octobre 2025, paralyserait une part importante d'Internet à l'échelle mondiale. La dépendance à l'égard de quelques fournisseurs crée des points de défaillance uniques, tant sur le plan technique et économique que géopolitique. Les autorités de régulation des marchés financiers ont déjà identifié des risques de concentration dans le secteur bancaire et appellent à une diversification. Or, aucune véritable alternative n'existe.

Notre expertise européenne et allemande en matière de développement commercial, de ventes et de marketing

Notre expertise européenne et allemande en matière de développement commercial, de ventes et de marketing - Image : Xpert.Digital

Domaines d'intervention prioritaires : B2B, numérisation (de l'IA à la XR), ingénierie mécanique, logistique, énergies renouvelables et industrie

Plus d'informations ici :

Un centre thématique offrant des informations et une expertise :

- Plateforme de connaissances couvrant les économies mondiales et régionales, l'innovation et les tendances spécifiques à l'industrie

- Un recueil d'analyses, d'idées et d'informations générales issues de nos principaux domaines d'intervention

- Un lieu d'expertise et d'information sur les développements actuels dans le monde des affaires et des technologies

- Un centre névralgique pour les entreprises en quête d'informations sur les marchés, la numérisation et les innovations industrielles

Le revers de la médaille : des risques systémiques que personne ne peut ignorer

Situation actuelle : un continent en état d'urgence numérique

La perturbation du 20 octobre 2025 marque un tournant dans la perception du public quant à la dépendance numérique. Ce que les experts dénonçaient depuis des années est devenu une réalité tangible pour des millions d'utilisateurs : la société moderne repose sur une infrastructure numérique fragile, contrôlée par quelques entreprises, vulnérable aux pannes et aux accès extraterritoriaux.

Les dommages économiques immédiats sont difficiles à quantifier, mais considérables. Des études estiment le coût moyen d'une interruption de service à 9 000 $ par minute. Pour Amazon, ce coût s'élève à 220 000 $ par minute. Si l'on extrapole ces chiffres sur plusieurs heures d'indisponibilité et compte tenu de la portée mondiale de la perturbation, le préjudice total se chiffre probablement en centaines de millions de dollars.

Mais les coûts économiques ne représentent qu'un aspect. Les implications stratégiques sont bien plus graves. La panne a touché des infrastructures critiques : les services financiers comme Coinbase et Venmo n'ont pas pu traiter les transactions. Les plateformes de communication comme Signal et Slack sont tombées en panne. Les plateformes éducatives comme Canvas et Duolingo étaient inaccessibles. Les services de divertissement comme Netflix, Prime Video et des dizaines de jeux ont été interrompus.

La répartition géographique de la panne révèle l'origine du problème. Bien que l'erreur technique se soit produite en Virginie du Nord, les services du monde entier ont été affectés. Ceci s'explique par l'architecture centralisée des services cloud : de nombreux services globaux utilisent la région US-EAST-1 comme région principale, car c'est là que se concentre la majeure partie de l'infrastructure AWS. La redondance est souvent illusoire.

La fréquence de ces pannes est alarmante. AWS a connu au moins sept pannes majeures depuis 2011. Celle du 7 décembre 2021 a duré plus de huit heures et a paralysé des services similaires. En février 2017, une erreur humaine a provoqué une panne de quatre heures, engendrant des dommages estimés entre 150 et 160 millions de dollars. Ce taux de récurrence démontre qu'il ne s'agit pas d'incidents isolés, mais plutôt de faiblesses structurelles au sein d'un système surchargé.

Outre la fragilité technique, les problèmes juridiques s'intensifient. La loi américaine sur le cloud de 2018 oblige les entreprises américaines à donner aux autorités américaines accès aux données sur simple demande, quel que soit leur lieu de stockage. Ceci est en contradiction directe avec le RGPD européen, qui n'autorise les transferts de données vers des pays tiers que sous des conditions strictes. Dans l'arrêt Schrems II de 2020, la Cour de justice de l'Union européenne a invalidé l'accord Privacy Shield, estimant que la législation américaine en matière de surveillance est incompatible avec les droits fondamentaux de l'UE.

Il en résulte une zone grise juridique. Les entreprises européennes utilisant AWS ou Azure risquent d'enfreindre le RGPD ou de voir leurs données consultées par les autorités américaines. Ce dilemme demeure irrésolu. Les clauses contractuelles standard et les mesures techniques de protection n'offrent qu'une protection limitée. Le risque d'espionnage industriel, de surveillance gouvernementale et d'utilisation abusive des données reste bien réel.

En Europe, la réponse politique oscille entre rhétorique et réalité. La Commission européenne proclame la souveraineté numérique comme un objectif stratégique. L'Allemagne a officiellement lancé son cloud administratif allemand en 2025, fondé sur des standards ouverts et les principes du multicloud. La France a investi 1,8 milliard d'euros dans la promotion des fournisseurs de cloud nationaux, notamment OVHcloud.

L'initiative Gaia-X, lancée en 2019 par l'Allemagne et la France, visait à créer une infrastructure de données fédérée et souveraine pour l'Europe. Pourtant, quatre ans plus tard, Gaia-X reste un projet sans réelle ambition. L'initiative définit des normes et des cadres de certification, mais n'offre aucune infrastructure compétitive. Ironie du sort, AWS et Microsoft sont membres associés de Gaia-X, ce qui nuit à la crédibilité du projet.

La réalité des administrations allemandes et européennes est préoccupante. Malgré sa stratégie officielle de souveraineté, le gouvernement allemand utilise 32 services cloud, principalement de Microsoft, AWS, Google et Oracle. Le cloud souverain envisagé repose sur Microsoft Azure, un fournisseur américain, comble de l'ironie. La justification avancée : seule cette solution permettrait d'atteindre l'évolutivité et les fonctionnalités nécessaires. Or, loin de réduire cette dépendance, cela ne fait que la renforcer.

Le marché européen du cloud est extrêmement fragmenté. OVHcloud, le principal fournisseur européen, exploite 43 datacenters à travers le monde et réalise un chiffre d'affaires annuel d'environ trois milliards d'euros. IONOS, filiale d'United Internet, se concentre sur les entreprises clientes de la région DACH (Allemagne, Autriche et Suisse). Scaleway, filiale du groupe français Iliad, se positionne comme un fournisseur innovant et écoresponsable pour les startups. Ensemble, ces fournisseurs ne représentent toutefois qu'à peine 5 % du marché européen.

L'écart quantitatif est considérable. AWS investit plus de 30 milliards de dollars par an dans son infrastructure et le développement de ses produits. Microsoft et Google maintiennent des niveaux d'investissement similaires. OVHcloud ne peut pas mobiliser de telles sommes. La gamme de produits des fournisseurs européens est plus restreinte, leur présence mondiale plus limitée et leur écosystème plus fragile. Pour les entreprises aux besoins complexes et internationaux, ils ne constituent souvent pas une alternative viable.

Parallèlement, la prise de conscience des risques s'accroît. La menace de concentration du marché, de dépendance vis-à-vis d'un fournisseur unique, d'explosion des coûts et d'incertitudes juridiques incite les entreprises à rechercher des alternatives. Les stratégies multicloud, qui répartissent les charges de travail entre plusieurs fournisseurs, sont considérées comme une solution. Toutefois, la complexité de telles architectures est considérable. Les entreprises doivent maîtriser de multiples plateformes cloud, orchestrer les flux de données et harmoniser leurs politiques de sécurité. Les coûts augmentent souvent au lieu de diminuer.

Une autre tendance est l'informatique de périphérie, où les données sont traitées au plus près de leur origine plutôt que dans des centres de données centralisés. Cela réduit la latence, améliore la protection des données et diminue la dépendance aux hyperscalers du cloud. Cependant, là encore, les fournisseurs américains dominent le développement technologique. Des initiatives européennes, telles que l'initiative 8ra au sein du programme IPCEI-CIS, tentent de construire un continuum de cloud de périphérie fédéré, avec 150 partenaires et un financement de trois milliards d'euros. Reste à savoir si cela suffira pour rivaliser avec les hyperscalers.

La situation actuelle peut se résumer ainsi : l’Europe est dépendante du numérique, vulnérable juridiquement et stratégiquement incapable d’agir. La panne d’AWS d’octobre 2025 a servi d’électrochoc, mais aucune solution efficace n’a encore été trouvée.

Allemagne, France et Chine : trois approches de la souveraineté numérique

Une comparaison des stratégies nationales met en lumière les différentes approches et leurs chances de succès dans la lutte pour la souveraineté numérique. L’Allemagne, la France et la Chine représentent trois philosophies fondamentalement différentes, chacune avec ses propres atouts et faiblesses.

Depuis 2020, l'Allemagne poursuit officiellement une stratégie visant à renforcer la souveraineté numérique de l'administration publique. Au cœur de cette stratégie se trouve le Cloud administratif allemand, lancé symboliquement en mars 2025. Ce concept repose sur des standards ouverts, l'interopérabilité et les principes du multicloud. Les administrations publiques doivent pouvoir utiliser les services cloud de différents fournisseurs sans être dépendantes d'un prestataire unique.

La théorie paraît convaincante. La pratique révèle des contradictions fondamentales. Le cloud administratif propose initialement uniquement des services de prestataires informatiques publics ; les capacités sont limitées et les fonctionnalités restreintes. Pour répondre aux besoins concrets, les agences gouvernementales continuent de s’appuyer sur des fournisseurs commerciaux. Parmi les 32 services cloud actuellement utilisés, la plupart proviennent de Microsoft, AWS, Google et Oracle. Le cloud souverain prévu pour l’administration fédérale est basé sur Microsoft Azure, un fournisseur américain.

Ce décalage entre les aspirations et la réalité a des causes structurelles. L'Allemagne ne dispose pas de ses propres géants du cloud à portée mondiale. Deutsche Telekom, SAP et United Internet sont trop petits ou trop spécialisés pour rivaliser avec AWS. Le cloud fédéral n'a pas la capacité de répondre aux besoins de l'administration. Les logiciels libres, initialement prévus comme base, ne sont utilisés que de façon limitée. Ce sont plutôt les systèmes propriétaires des entreprises américaines qui dominent.

Les conséquences ont été dramatiques en juillet 2024, lorsqu'une mise à jour défectueuse de CrowdStrike, fournisseur américain de cybersécurité, a provoqué des pannes informatiques mondiales. Les infrastructures critiques en Allemagne ont également été touchées. Un risque similaire existe du fait de la dépendance à Microsoft Azure. La stratégie allemande échoue en raison d'un manque d'investissement, d'une répartition inégale des responsabilités et d'une volonté politique insuffisante.

La France adopte une approche plus ambitieuse. En novembre 2021, le gouvernement a annoncé un programme de 1,8 milliard d'euros pour promouvoir le secteur français du cloud. L'objectif : créer des champions nationaux capables de rivaliser avec AWS. Au cœur de ce programme se trouve OVHcloud, le plus grand fournisseur européen de cloud, entré en bourse en 2021.

La stratégie française combine financement public, planification de la politique industrielle et partenariats stratégiques. Vingt-trois projets de recherche et développement ont bénéficié de 421 millions d'euros de financement public, dont 85 % ont été alloués aux PME, aux start-ups et aux projets open source. Un financement supplémentaire de 444 millions d'euros provient de fonds européens et de 680 millions d'euros de cofinancements privés. La Banque européenne d'investissement a accordé à OVHcloud un prêt de 200 millions d'euros pour le développement de son infrastructure.

Le plan a partiellement fonctionné. OVHcloud est devenu l'un des dix principaux fournisseurs de services cloud au monde, exploitant 43 centres de données dans neuf pays et desservant 1,6 million de clients. L'État français utilise OVHcloud pour des applications critiques. La Commission européenne a également signé des contrats avec l'entreprise.

Néanmoins, des doutes persistent. OVHcloud génère environ trois milliards d'euros de chiffre d'affaires annuel, soit moins de 3 % de celui d'AWS. Son offre de produits est plus restreinte, sa présence mondiale plus limitée. Un grave incendie dans un centre de données en 2021 et une panne de réseau ont ébranlé la confiance. Par ailleurs, la France fait des compromis : le groupe d'armement Thales collabore avec Google pour proposer des services cloud agréés par l'État pour les données sensibles. Difficile de parler ici de véritable souveraineté numérique.

La stratégie française démontre qu'un champion européen du cloud peut émerger grâce au soutien gouvernemental, à une planification stratégique du secteur industriel et à une croissance maîtrisée. Cependant, l'écart avec les hyperscalers demeure considérable. Sans coordination européenne, sans économies d'échelle et sans action décisive contre la domination américaine, OVHcloud restera un acteur de niche.

La Chine emprunte une voie radicalement différente : l’autosuffisance numérique. Le gouvernement chinois a très tôt reconnu l’importance stratégique de l’infrastructure cloud et a mis en place un cadre spécifique pour les fournisseurs nationaux. Alibaba Cloud, filiale du géant du e-commerce Alibaba, domine le marché chinois avec 35,8 % de parts de marché. Huawei Cloud suit avec 18 %, Tencent Cloud avec 10 % et Baidu Cloud avec 6 %.

Cette domination n'est pas le fruit du hasard. Le gouvernement chinois limite l'accès au marché pour les fournisseurs étrangers par le biais de barrières techniques, réglementaires et politiques. AWS, Microsoft Azure et Google Cloud sont marginalisés, voire totalement exclus, en Chine. Parallèlement, l'État encourage massivement le développement technologique national. Alibaba Cloud a investi des milliards dans des centres de données, des plateformes d'IA et son expansion internationale.

Il en résulte un écosystème numérique largement autosuffisant. Les entreprises chinoises utilisent des fournisseurs de services cloud chinois. Les données restent dans le pays, sous le contrôle du gouvernement chinois. Parallèlement, Alibaba Cloud, Huawei Cloud et Tencent Cloud se développent à l'international, notamment en Asie du Sud-Est, au Moyen-Orient et en Afrique. Ils proposent des prix plus bas, une meilleure adaptation aux marchés locaux et une indépendance politique vis-à-vis des États-Unis.

Cette stratégie a un coût. Le marché chinois est moins innovant faute de concurrence internationale. La dépendance à l'égard de l'État engendre des risques pour les entreprises. L'expansion mondiale des fournisseurs de services cloud chinois suscite la méfiance, notamment dans les pays occidentaux. Néanmoins, la stratégie s'avère payante : la Chine a atteint la souveraineté numérique grâce à l'isolement, aux subventions et à une planification stratégique.

Cette comparaison met en lumière la situation délicate de l'Europe. L'Allemagne oscille entre rhétorique et pragmatisme sans parvenir à une véritable souveraineté numérique. La France investit de manière stratégique, mais reste largement distancée par les géants du cloud. La Chine démontre que la souveraineté numérique est possible – à condition d'avoir la volonté politique et de mobiliser des ressources massives. L'Europe manque de ces deux atouts et en paie le prix fort, engendrant une dépendance croissante.

Le revers de la médaille : risques systémiques et conflits d’objectifs non résolus

La concentration de l'infrastructure mondiale du cloud entre les mains de quelques entreprises américaines engendre des risques systémiques qui dépassent largement le cadre des défaillances techniques. Une analyse critique doit impérativement prendre en compte les dimensions économiques, de sécurité, juridiques et sociales.

Le risque de défaillance technique unique a été brutalement mis en évidence une fois de plus le 20 octobre 2025. Un problème DNS dans une région AWS a paralysé des milliers de services à travers le monde. Il ne s'agit pas d'un incident isolé. AWS a connu au moins sept pannes majeures depuis 2011, et Microsoft Azure et Google Cloud enregistrent des fréquences similaires. La probabilité de nouvelles perturbations est élevée, et leurs conséquences s'aggravent avec l'augmentation de la dépendance.

Les autorités de régulation des marchés financiers ont identifié le risque de concentration comme un risque systémique. La défaillance simultanée de plusieurs banques suite à une panne d'un fournisseur de services cloud pourrait paralyser les systèmes de paiement, déclencher des crises de liquidités et ébranler la confiance. La Banque des règlements internationaux (BRI) met en garde contre les risques liés à la dépendance à l'égard d'un petit nombre de fournisseurs de services cloud, risques que les modèles de risque traditionnels ne permettent pas d'appréhender. Les exigences réglementaires en matière de redondance et de stratégies de sortie restent floues.

Le risque économique lié à la dépendance vis-à-vis d'un fournisseur unique est considérable. Les entreprises fortement intégrées à AWS ou Azure ne peuvent changer de plateforme sans investir des millions dans la migration, le redéveloppement et les tests. Cette dépendance confère aux hyperscalers un pouvoir de fixation des prix important. L'acquisition de VMware par Broadcom et les hausses de prix subséquentes, multipliées par deux à cinq, illustrent ce risque : les fournisseurs utilisent leur position dominante sur le marché pour maximiser leurs profits.

L'explosion des coûts affecte de plus en plus les entreprises. L'étude Cloud Pulse 2023 d'IDC a révélé que près de la moitié des utilisateurs du cloud ont subi des dépassements de coûts imprévus, et 59 % s'attendaient à des dépassements similaires en 2024. La complexité de la tarification et la multitude d'options rendent la maîtrise des coûts quasiment impossible. Les entreprises débutent avec des budgets restreints et finissent par débourser des millions au bout de quelques années, sans possibilité de retour en arrière.

Le risque de sécurité lié à l'accès extraterritorial aux données est considérable. Le Cloud Act américain autorise les autorités américaines à accéder à toutes les données gérées par les entreprises américaines, quel que soit l'emplacement des serveurs. Ceci s'applique également aux entreprises européennes utilisant AWS ou Azure. La justification invoquée – lutte contre le terrorisme et application de la loi – peut sembler légitime. Toutefois, il en résulte que les données des entreprises européennes sont accessibles sans contrôle judiciaire européen.

Le risque d'espionnage industriel est bien réel. Données de recherche sensibles, secrets commerciaux, brevets, plans stratégiques : tout cela est stocké sur des serveurs sous juridiction américaine. Des révélations historiques comme les fuites de Snowden ont démontré que les agences de renseignement américaines collectent des quantités massives de données, y compris auprès de leurs alliés. Les mesures techniques de protection – chiffrement, contrôle d'accès – n'offrent qu'une protection limitée si le fournisseur est tenu de coopérer.

Le conflit avec le RGPD demeure irrésolu. Le Règlement général sur la protection des données (RGPD) de l'UE interdit les transferts de données vers des pays tiers n'offrant pas un niveau de protection adéquat. Dans l'arrêt Schrems II de 2020, la Cour de justice de l'Union européenne a jugé que la protection des données aux États-Unis ne répond pas à cette exigence. Les clauses contractuelles types et les certifications n'offrent qu'un soulagement limité. Les entreprises européennes évoluent dans une zone grise juridique, une situation intenable.

La dimension géopolitique s'intensifie. Dans un contexte de tensions géopolitiques croissantes entre les États-Unis, la Chine et l'Europe, les infrastructures numériques sont instrumentalisées. En cas de conflit, les États-Unis pourraient utiliser l'accès aux données européennes à des fins de sanctions, de surveillance et de pressions politiques. La Chine le fait déjà : les entreprises sont tenues de stocker leurs données en Chine, sous contrôle gouvernemental. L'Europe se retrouve prise en étau entre ces blocs, sans infrastructure propre et sans capacité d'action.

Le risque lié à la durabilité est sous-estimé. Les centres de données consomment d'énormes quantités d'énergie – environ 2 % de la production mondiale d'électricité, et ce chiffre est en constante augmentation. Les fournisseurs de services cloud mettent en avant leur neutralité climatique, mais leurs besoins énergétiques croissent en raison de l'entraînement des IA, de l'analyse des mégadonnées et de l'utilisation croissante des services. La dépendance aux géants du cloud consolide les modèles économiques énergivores. Des architectures décentralisées, basées sur l'edge computing, seraient plus efficaces, mais leur développement est freiné par le pouvoir de marché des hyperscalers.

Parmi les risques sociétaux figure l'exclusion numérique. Les petites entreprises, les startups et les organisations des pays en développement peinent de plus en plus à supporter les coûts des géants du cloud. Ce phénomène exacerbe les inégalités numériques. Parallèlement, la dépendance aux plateformes américaines favorise l'homogénéisation culturelle. Les valeurs européennes – protection des données, transparence, contrôle démocratique – sont mises à mal par les modèles économiques américains.

Le débat est extrêmement controversé. Les partisans des hyperscalers affirment que le cloud computing a démocratisé l'innovation, favorisé l'émergence de startups et réduit les coûts. Ils soutiennent que les économies d'échelle et l'expertise technique des hyperscalers sont inégalées. Les alternatives régionales, selon eux, seraient plus coûteuses, moins efficaces et freineraient l'innovation. Ils affirment que le marché fonctionne, que la concurrence existe et que les entreprises sont libres de choisir.

Les critiques affirment que la liberté de choix n'est qu'une illusion en cas de dépendance vis-à-vis d'un fournisseur. Le pouvoir de marché entrave l'innovation au lieu de la favoriser. Les coûts sont opaques et s'envolent. Les risques juridiques et sécuritaires sont inacceptables. La souveraineté numérique n'est pas une idéologie, mais une nécessité stratégique.

Le conflit d’objectifs est bien réel : efficacité contre souveraineté, innovation contre contrôle, mondialisation contre localisation. L’Europe doit résoudre ce conflit, sous peine d’en subir les conséquences.

🎯🎯🎯 Bénéficiez de l'expertise étendue et quintuple de Xpert.Digital dans une offre de services complète : développement commercial, recherche et développement, expérience client (XR), relations publiques et optimisation de la visibilité numérique

Bénéficiez de l'expertise approfondie et diversifiée d'Xpert.Digital, articulée autour de cinq axes, grâce à une offre de services complète : R&D, XR, RP et optimisation de la visibilité numérique. – Image : Xpert.Digital

Xpert.Digital possède une connaissance approfondie de divers secteurs d'activité. Cela nous permet d'élaborer des stratégies sur mesure, parfaitement adaptées aux exigences et aux défis de votre segment de marché spécifique. En analysant en permanence les tendances du marché et en suivant l'évolution du secteur, nous agissons de manière proactive et proposons des solutions innovantes. L'alliance de notre expérience et de notre expertise génère une valeur ajoutée et confère à nos clients un avantage concurrentiel décisif.

Plus d'informations ici :

L’Europe peut-elle atteindre la souveraineté numérique grâce à la 8RA et à des milliards d’investissements ? Trois scénarios d’avenir pour le cloud et leurs implications pour les entreprises

L'avenir du cloud : scénarios entre domination des superpuissances et émancipation numérique

Le développement de l'infrastructure cloud mondiale se trouve à un tournant. Plusieurs tendances annoncent des changements fondamentaux, mais leur orientation reste incertaine. Quelles voies de développement sont les plus probables ? Quelles perturbations pourraient modifier la structure du marché ?

La tendance de fond est à la poursuite de la croissance et de la consolidation. Le marché mondial du cloud passera de 1 300 milliards de dollars en 2025 à 2 300 milliards de dollars en 2030, soit un taux de croissance annuel de 12,5 %. Certaines prévisions sont même plus optimistes et tablent sur 1 600 milliards de dollars d’ici 2030. Cette croissance est notamment portée par l’intelligence artificielle, l’Internet des objets (IoT), la transformation numérique et l’explosion des volumes de données.

Les parts de marché vont évoluer, mais la domination des trois géants se maintient. Microsoft Azure connaît une croissance plus rapide qu'AWS, grâce notamment à ses partenariats en IA, en particulier avec OpenAI. Au deuxième trimestre 2023, Azure a brièvement dépassé AWS en termes de croissance du nombre de nouveaux clients, sans toutefois parvenir à s'imposer comme leader. Google Cloud tire profit de son expertise en IA et de sa puissance en matière d'analyse de données. Cependant, AWS reste numéro un avec une part de marché de 30 %.

Une perturbation potentielle : l’intelligence artificielle pourrait bouleverser l’équilibre des pouvoirs. L’entraînement et l’inférence en IA nécessitent du matériel spécialisé, une puissance de calcul considérable et de nouvelles architectures. Celui qui proposera les meilleures plateformes d’IA gagnera des parts de marché. Microsoft bénéficie d’un avantage grâce à son partenariat avec OpenAI, Google grâce à son expertise en recherche. AWS est à la traîne en termes d’image publique, mais investit massivement.

Les néoclouds, fournisseurs de cloud spécialisés dans les charges de travail d'IA, pourraient se tailler des parts de marché de niche. CoreWeave, Databricks et Lambda Labs proposent des infrastructures GPU et des plateformes d'IA à des prix compétitifs. Bien qu'ils n'atteignent pas l'envergure des hyperscalers, ils excellent dans des applications spécialisées. Leur part de marché restera limitée, mais ils intensifient la pression concurrentielle.

Une autre tendance est l'informatique de périphérie et le continuum cloud-périphérie. Des applications telles que la conduite autonome, l'automatisation industrielle, les villes intelligentes et la réalité augmentée/virtuelle exigent une faible latence : les données doivent être traitées au plus près de leur source. L'infrastructure de périphérie réduit la dépendance aux centres de données centraux, améliore la confidentialité des données et permet de nouveaux modèles économiques.

L'initiative européenne 8ra vise à construire un continuum de cloud de périphérie fédéré : 150 partenaires, un financement de trois milliards d'euros et un objectif de 10 000 nœuds de périphérie d'ici 2030. OpenNebula coordonne l'intégration et virt8ra en est la première implémentation concrète. L'approche est prometteuse : fédérée, interopérable et souveraine. Cependant, sa scalabilité et sa compétitivité face aux hyperscalers restent à confirmer.

Les opérateurs télécoms comme Deutsche Telekom, Orange et Telefónica pourraient jouer un rôle. Ils disposent d'infrastructures géographiquement distribuées, d'une proximité avec leurs clients et d'une expertise réseau. Les partenariats avec les hyperscalers sont courants : Orange et Capgemini exploitent Bleu, un cloud souverain français basé sur Azure. Mais même dans ce cas, ce sont finalement les technologies des hyperscalers qui dominent.

Une troisième tendance concerne le rapatriement des données vers le cloud et les stratégies de cloud hybride. Les entreprises prennent conscience des risques et des coûts liés au cloud public et rapatrient leurs charges de travail vers leurs propres centres de données ou clouds privés. Selon l'étude Barkley CIO Survey 2024, 83 % des entreprises prévoient de telles migrations. Parmi les raisons invoquées figurent le coût, la dépendance vis-à-vis d'un fournisseur, la conformité et les performances.

Les modèles de cloud hybride, qui combinent cloud public, cloud privé et infrastructure sur site, sont considérés comme l'avenir. D'ici 2030, 90 % des grandes entreprises et 60 % des PME utiliseront une informatique hybride. Si cela accroît la complexité et nécessite des outils d'orchestration et de gestion, cela offre en revanche flexibilité et diversification des risques.

Les stratégies multicloud, où les entreprises utilisent plusieurs fournisseurs en parallèle, réduisent leur dépendance à un fournisseur unique. Cependant, leur complexité est considérable : API, modèles de sécurité et structures de coûts différents. Seules les grandes entreprises disposant de l’expertise informatique nécessaire peuvent mettre en œuvre efficacement une stratégie multicloud.

D'autres perturbations pourraient découler de la réglementation. L'UE envisage des règles plus strictes concernant le risque de concentration, l'interopérabilité et la portabilité des données. La loi sur les marchés numériques vise le pouvoir des plateformes, tandis que la loi sur les données se concentre sur l'accès aux données. Une application plus rigoureuse du RGPD pourrait contraindre les fournisseurs de services cloud à héberger les données au sein de l'UE, sans accès depuis les États-Unis.

La Chine et d'autres pays intensifient la localisation des données. Celles-ci doivent être stockées sur le territoire national et les fournisseurs étrangers sont soumis à la législation locale. Ce phénomène fragmente le marché mondial du cloud, crée des écosystèmes régionaux et réduit la domination des hyperscalers. Conséquences : moins d'économies d'échelle, des coûts plus élevés et une innovation moindre.

Les tensions géopolitiques pourraient s'intensifier. Un conflit commercial entre les États-Unis et l'Union européenne pourrait impacter les services cloud, avec des droits de douane, des sanctions et une localisation forcée. Un conflit sécuritaire avec la Chine pourrait contraindre les fournisseurs de services cloud occidentaux à se retirer des marchés asiatiques. La fragmentation d'Internet en blocs géopolitiques – le Splinternet – devient de plus en plus probable.

Les innovations technologiques pourraient engendrer des changements de paradigme. L'informatique quantique pourrait rendre le chiffrement obsolète, ou permettre l'émergence de nouveaux modèles de sécurité. Les infrastructures cloud décentralisées, basées sur la blockchain, pourraient remettre en question la domination des hyperscalers. Toutefois, il faudra des années avant que ces technologies n'atteignent leur pleine maturité commerciale, et les hyperscalers investissent également dans ces technologies.

Trois scénarios semblent plausibles :

Scénario 1 : Hégémonie des hyperscalers. AWS, Microsoft et Google consolident leur domination, atteignant 70 % de parts de marché, intégrant les plateformes d’IA et contrôlant l’infrastructure périphérique. L’Europe demeure dépendante, Gaia-X échoue et la souveraineté reste un vœu pieux. La réglementation est inefficace car la dépendance économique paralyse l’action politique. Résultat : la colonisation numérique de l’Europe.

Scénario 2 : Multipolarité réglementée. Un renforcement de la réglementation européenne, la localisation des données et la fragmentation géopolitique créent des marchés régionaux. Les fournisseurs européens gagnent des parts de marché dans cet environnement réglementé, les hyperscalers américains conservent leur domination mondiale et la Chine développe son propre écosystème. Résultat : un écosystème cloud fragmenté mais diversifié, avec des champions régionaux.

Scénario 3 : Changement de paradigme technologique. L’informatique de périphérie, les architectures décentralisées et les nouveaux modèles d’IA réduisent la dépendance aux centres de données cloud centralisés. Des infrastructures fédérées et interopérables émergent, les opérateurs de télécommunications jouent un rôle plus important et des initiatives européennes comme 8ra aboutissent. Résultat : une infrastructure numérique fragmentée mais souveraine.

Le scénario qui se réalisera dépendra des décisions politiques, des investissements et de l'évolution de la situation géopolitique. Le scénario 1 est probable si l'Europe persiste dans ses hésitations. Le scénario 2 exige une action politique décisive et des investissements massifs. Le scénario 3 est possible, mais non garanti : l'évolution technologique est imprévisible.

La prédiction est sans appel : les cinq prochaines années seront cruciales. Soit l’Europe réussit son émancipation numérique, soit sa dépendance deviendra irréversible.

Empires stratégiques : Que faut-il faire maintenant ?

L'analyse met en évidence des impératifs stratégiques clairs pour la politique, les entreprises et la société. La souveraineté numérique n'est pas un projet idéologique, mais une nécessité en matière de politique économique et de sécurité. Les mesures suivantes sont requises :

L’Europe a d’abord besoin d’une stratégie cloud coordonnée, assortie d’investissements massifs. Le modèle français de soutien aux champions nationaux par la politique industrielle montre la voie, mais il est insuffisant. Une solution européenne est indispensable : consolidation des fournisseurs européens, infrastructure partagée et normes harmonisées. L’initiative 8ra, dotée de trois milliards d’euros, constitue un premier pas, mais reste trop modeste. Des investissements de l’ordre de 50 à 100 milliards d’euros sur dix ans seraient nécessaires, à l’instar du programme européen pour les semi-conducteurs.

Deuxièmement, la réglementation doit être contraignante. La loi sur les marchés numériques et la loi sur les données doivent être appliquées rigoureusement, en privilégiant l'interopérabilité, la portabilité des données et les mécanismes anti-verrouillage. Les fournisseurs de services cloud doivent être tenus de faciliter les migrations, de fournir les données dans des formats standardisés et de proposer des API ouvertes. Le risque de concentration du marché doit être encadré par la réglementation, par exemple en plafonnant les parts de marché des infrastructures critiques.

Troisièmement : la loi américaine sur le cloud est inacceptable. L’Europe doit exiger un accord transatlantique sur les données qui respecte les normes de l’UE et exclut tout accès extraterritorial aux États-Unis. À défaut, les entreprises et les autorités européennes doivent être tenues d’héberger leurs données sensibles auprès de fournisseurs européens. Il est impératif de lever le flou juridique.

Quatrièmement : les marchés publics doivent privilégier les fournisseurs européens. Une clause « Acheter européen » pour l’infrastructure cloud, similaire à la règle « Acheter américain » aux États-Unis, garantirait aux fournisseurs nationaux une meilleure visibilité et une plus grande évolutivité. Cette mesure est conforme aux règles de l’OMC si l’on invoque des impératifs de sécurité. L’administration fédérale allemande devrait montrer l’exemple et mettre fin à sa dépendance à Azure.

Cinquièmement : l’éducation et le développement des compétences sont essentiels. L’Europe a besoin de davantage d’ingénieurs cloud, de data scientists et d’experts en cybersécurité. Les universités et les hautes écoles spécialisées doivent étoffer leurs formations dans ce domaine. Les entreprises ont besoin de programmes de formation à la gestion multicloud, à la sécurité du cloud et aux stratégies de changement de fournisseur.

Sixièmement : les entreprises doivent repenser leurs stratégies cloud. Migrer aveuglément vers le cloud public était une erreur. Les modèles de cloud hybride, qui conservent les charges de travail critiques dans des clouds privés ou sur site, sont moins risqués. Les stratégies multicloud réduisent la dépendance, mais nécessitent une expertise et des investissements. Le rapatriement des données du cloud peut être économiquement viable, comme le démontrent les exemples de Dropbox, GEICO et 37signals.

Septièmement : il est impératif de promouvoir l’informatique de périphérie et les infrastructures fédérées. L’initiative 8ra est prometteuse, mais nécessite un soutien accru. Les opérateurs de télécommunications devraient investir davantage dans les infrastructures de cloud et de périphérie, idéalement en coopération avec les fournisseurs de cloud européens. Ceci permettrait de créer une infrastructure régionale, souveraine et à faible latence.

Huitième point : La transparence et la responsabilité doivent être renforcées. Les fournisseurs de services cloud devraient être tenus de publier les statistiques relatives aux pannes, aux incidents de sécurité et aux accès aux données par les autorités. Des audits indépendants devraient vérifier la conformité aux normes européennes. Les utilisateurs ont le droit de savoir comment leurs données sont traitées et qui y a accès.

Les leçons de la panne d'AWS du 20 octobre 2025 sont claires : l'infrastructure numérique est une infrastructure critique. La dépendance à l'égard de quelques fournisseurs représente un risque systémique. La comparaison avec Gazprom est pertinente : tous deux sont des monopoles, tous deux sont des leviers géopolitiques et tous deux menacent la souveraineté européenne.

Mais une différence cruciale subsiste : la dépendance au gaz était visible, a fait l’objet de débats politiques et a été partiellement réduite. La dépendance au cloud, quant à elle, est invisible, techniquement complexe, politiquement négligée et croissante. L’Europe a tiré les leçons de la crise énergétique, a cherché à diversifier ses sources d’énergie et a développé ses infrastructures. Ces enseignements doivent être appliqués aux infrastructures numériques.

L'importance à long terme de cette question est capitale. Qui contrôle l'infrastructure numérique contrôle l'économie de demain : flux de données, applications d'IA, automatisation industrielle et communication sociale. L'Europe est face à un choix : l'émancipation numérique par une action décisive, ou la colonisation numérique par l'inaction. Le temps presse.

Votre partenaire mondial en marketing et développement commercial

☑️ Notre langue de travail est l'anglais ou l'allemand

☑️ NOUVEAU : Correspondance dans votre langue maternelle !

Konrad Wolfenstein

Mon équipe et moi-même sommes heureux de pouvoir vous accompagner en tant que conseiller personnel.

Vous pouvez me contacter en remplissant le formulaire de contact ici wolfenstein@xpert.digital :ou simplement m'appeler au +49 7348 4088 965. Mon adresse e-mail est

J'attends avec impatience notre projet commun.

☑️ Accompagnement des PME en matière de stratégie, de conseil, de planification et de mise en œuvre

☑️ Création ou réalignement de la stratégie numérique et de la numérisation

☑️ Expansion et optimisation des processus de vente internationaux

☑️ Plateformes de commerce B2B mondiales et numériques

☑️ Développement commercial pionnier / Marketing / Relations publiques / Salons professionnels

🎯🎯🎯 Bénéficiez de l'expertise étendue et quintuple de Xpert.Digital dans une offre de services complète : développement commercial, recherche et développement, expérience client (XR), relations publiques et optimisation de la visibilité numérique

Bénéficiez de l'expertise approfondie et diversifiée d'Xpert.Digital, articulée autour de cinq axes, grâce à une offre de services complète : R&D, XR, RP et optimisation de la visibilité numérique. – Image : Xpert.Digital

Xpert.Digital possède une connaissance approfondie de divers secteurs d'activité. Cela nous permet d'élaborer des stratégies sur mesure, parfaitement adaptées aux exigences et aux défis de votre segment de marché spécifique. En analysant en permanence les tendances du marché et en suivant l'évolution du secteur, nous agissons de manière proactive et proposons des solutions innovantes. L'alliance de notre expérience et de notre expertise génère une valeur ajoutée et confère à nos clients un avantage concurrentiel décisif.

Plus d'informations ici :