Miracle de la croissance plutôt que récession : pourquoi la Pologne dépasse l’Europe et l’Allemagne en crise – Image : Xpert.Digital

La nouvelle puissance économique de l'Europe : pourquoi se tourner vers la Pologne est vital pour l'économie allemande

En avance sur la Chine : comment la Pologne s’impose discrètement comme le partenaire le plus important de l’Allemagne – VW, Google et Rheinmetall et la fuite massive des capitaux vers l’Est qui passe inaperçue

Alors que les inquiétudes s'accentuent à Berlin et à Bruxelles et que la zone euro vacille au bord de la stagnation, un miracle économique se produit à la frontière orientale de l'Allemagne, bien plus qu'une simple croissance conjoncturelle. La Pologne ne se contente pas de croître plus vite que le reste de l'Europe ; elle réinvente son rôle dans la chaîne de valeur mondiale.

L'époque où la Pologne servait uniquement de plateforme de production pour les biens intermédiaires bon marché est révolue. Portée par des investissements massifs dans la défense, les infrastructures numériques et les technologies vertes, la Pologne se transforme en un pôle de haute technologie et un rempart militaire pour le continent. Les exportateurs allemands font désormais davantage d'affaires avec la Pologne qu'avec la Chine, et des géants comme Volkswagen, Microsoft et Rheinmetall délocalisent des capacités de production stratégiques de l'autre côté de l'Oder.

Cette croissance présente toutefois un paradoxe : si les échanges commerciaux sont florissants, les flux d’investissement se transforment profondément et les obstacles administratifs pour les entreprises se multiplient. Cet article analyse le profond déplacement du pouvoir économique européen vers l’Est, met en lumière les opportunités et les risques pour les entreprises allemandes et explique pourquoi Varsovie est devenue le nouveau centre névralgique des investissements européens.

La Pologne est en croissance, tandis que l'économie européenne reste paralysée

Comment la Pologne devient le moteur de la croissance européenne : le déplacement discret de la création de valeur européenne vers l’Est

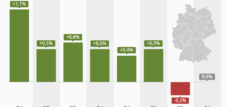

L'économie européenne se trouve à un tournant, largement ignoré en dehors des cercles bruxellois. Tandis que la zone euro peine à atteindre une croissance de 1,5 % et que les champions de l'exportation allemands évoquent un déclin de leur position dominante, la Pologne affiche une croissance annuelle de plus de 3 % et s'affirme simultanément comme une puissance technologique et industrielle. Il ne s'agit plus d'un simple cycle conjoncturel, mais d'une mutation structurelle des chaînes de valeur européennes, impulsée par la géopolitique, les subventions et une réévaluation délibérée de la notion de productivité au XXIe siècle.

Les données économiques sont précises. Le produit intérieur brut de la Pologne devrait croître de 3,3 % en 2025, de 3,4 % en 2026 et atteindre 2,7 % en 2027. Ce constat contraste fortement avec la réalité européenne : la zone euro stagne de fait à 1 %. L’Allemagne, longtemps moteur de l’Europe centrale, a connu une contraction de 0,2 % en 2024, tandis que les entreprises polonaises développaient leurs capacités de production, les investissements affluaient et l’infrastructure numérique se renforçait grâce aux financements européens. Cette divergence économique est désormais mesurable et ne fera que s’accentuer en l’absence de réformes structurelles fondamentales dans les économies d’Europe occidentale.

L'architecture commerciale de l'Europe est en cours de réajustement

Les échanges commerciaux germano-polonais ont atteint un niveau historique au premier semestre 2025. Avec un volume total de 90 milliards d'euros et une croissance de 5,4 % par rapport à l'année précédente, cette évolution confirme une réalité simple, mais souvent négligée : l'Europe de l'Est n'est plus sa périphérie économique, mais un noyau intégré de création de valeur pour le continent. Les exportations allemandes vers la Pologne se sont élevées à 49,4 milliards d'euros, soit une hausse de 5,7 % par rapport à l'année précédente – un chiffre qui dépasse même de 8 milliards d'euros le volume des importations chinoises en provenance d'Allemagne. Il est à noter que les exportations allemandes mondiales ont reculé de 0,1 %, tandis que celles vers la Pologne ont connu une croissance fulgurante. Il ne s'agit pas d'un simple phénomène statistique, mais de la preuve d'une réallocation massive des ressources.

La Pologne est ainsi devenue le cinquième partenaire commercial de l'Allemagne et se hisse même au quatrième rang en termes d'exportations, après les États-Unis, la France et les Pays-Bas, devançant déjà la Chine. Parallèlement, l'Allemagne importe pour 40,6 milliards d'euros de marchandises polonaises, faisant de la Pologne son quatrième fournisseur. Cette intégration bidirectionnelle n'est pas le fruit du hasard, mais bien le résultat d'une transformation délibérée des chaînes d'approvisionnement, qui s'accélère progressivement depuis 2020.

Le profil de ces exportations est particulièrement révélateur : alors que les échanges germano-polonais ont été pendant des décennies caractérisés par des composants à faible valeur ajoutée et une production à bas coût, ce sont aujourd’hui les produits industriels et technologiques de haute qualité qui dominent. Cela témoigne d’un bond qualitatif dans les relations bilatérales. Les composants automobiles et mécaniques sont en plein essor, mais le commerce des instruments de mesure, des produits semi-finis en acier et du matériel ferroviaire connaît également une croissance disproportionnée – autant de secteurs qui requièrent des capacités de production avancées et une main-d’œuvre qualifiée.

Le paradoxe de l'investissement : plus de commerce, moins d'IDE traditionnels

C’est là que réside le paradoxe crucial qui explique le malentendu concernant l’attractivité de la Pologne. Alors que les échanges commerciaux germano-polonais sont florissants, les investissements directs étrangers mesurés en Pologne ont chuté de près de 53 %, passant d’environ 27 milliards d’euros en 2023 à 13,1 milliards d’euros en 2024. Les entreprises allemandes ont réduit leurs investissements de 8 %, à 2,1 milliards d’euros. À première vue, cela semble être un signe de fragilité économique pour la Pologne. En réalité, c’est tout le contraire : un indicateur d’une transformation profonde des comportements d’investissement en Europe.

Le récit classique des investissements directs étrangers – entreprises d'Europe occidentale ouvrant des usines à bas coûts en Europe de l'Est, versant des salaires de misère et externalisant les tâches routinières – est désormais obsolète. Ce qui se produit en réalité est une transformation plus subtile, mais profonde. Les entreprises n'investissent plus principalement pour des raisons de bas salaires, mais aussi en raison de la main-d'œuvre qualifiée, de la stabilité des financements européens, de la proximité géographique avec les marchés d'Europe occidentale et – nouveauté – de l'accès aux technologies de pointe et aux capacités de défense.

Le recul des indicateurs traditionnels d'IDE est contrebalancé par des investissements plus importants dans les industries d'avenir. Le boom des investissements au troisième trimestre 2025 a atteint 7,1 % en glissement annuel, porté par les investissements du secteur public. La défense représentait à elle seule 4,7 % du PIB en 2025, un taux d'investissement parmi les plus élevés d'Europe. Le secteur industriel a enregistré une croissance de 4,9 %, et la logistique et les transports de 5,3 %. Il ne s'agit pas d'un ralentissement de la formation de capital, mais bien de sa transformation.

La stratégie européenne de défense comme catalyseur d'investissement

C’est là le nœud du problème : l’Europe se lance dans un renforcement de son arsenal défensif, et la Pologne en est la plaque tournante. En septembre 2025, l’Union européenne a alloué 150 milliards d’euros de prêts au titre du programme « Sécurité pour l’Europe » (SAFE), un nouveau mécanisme européen de financement de la défense. La Pologne, pays frontalier de la Russie et fortement exposé géographiquement, a reçu 43,7 milliards d’euros, soit la plus importante allocation. Ces fonds ne sont pas destinés à des acquisitions d’armements classiques ; ils visent à développer l’industrie de défense européenne et à garantir des capacités à long terme.

Parallèlement, la Pologne a obtenu 59,8 milliards d'euros supplémentaires au titre du mécanisme pour la reprise et la résilience (MRR), le programme européen de financement de la relance. Avec les fonds nationaux, la Pologne prévoit d'investir entre 155 et 167 milliards d'euros en 2025, soit environ 18 % de son PIB, un taux nettement supérieur à la moyenne de l'UE (22 % en 2023), mais en forte croissance. Ce niveau d'investissement est sans précédent dans l'histoire économique polonaise.

Cette dynamique d'investissement public attire les entreprises comme un aimant. En octobre 2025, le groupe de défense allemand Rheinmetall a signé une lettre d'intention avec le groupe public polonais Polska Grupa Zbrojeniowa (PGZ) en vue de la création d'une coentreprise pour la production de véhicules blindés de soutien – un centre de production européen pour les véhicules de dépannage, de déminage et de pose de ponts blindés. Il ne s'agit pas d'une commande ponctuelle, mais de l'annonce d'un partenariat industriel européen à long terme. Rheinmetall apporte sa technologie et son expertise, tandis que PGZ fournit les capacités de production et l'accès aux financements européens. Cette alliance stratégique affirme implicitement que l'industrie de la défense en Europe ne sera pas concentrée en France ou en Allemagne, mais décentralisée et répartie dans des pays comme la Pologne.

Notre expertise européenne et allemande en matière de développement commercial, de ventes et de marketing

Notre expertise européenne et allemande en matière de développement commercial, de ventes et de marketing - Image : Xpert.Digital

Domaines d'intervention prioritaires : B2B, numérisation (de l'IA à la XR), ingénierie mécanique, logistique, énergies renouvelables et industrie

Plus d'informations ici :

Un centre thématique offrant des informations et une expertise :

- Plateforme de connaissances couvrant les économies mondiales et régionales, l'innovation et les tendances spécifiques à l'industrie

- Un recueil d'analyses, d'idées et d'informations générales issues de nos principaux domaines d'intervention

- Un lieu d'expertise et d'information sur les développements actuels dans le monde des affaires et des technologies

- Un centre névralgique pour les entreprises en quête d'informations sur les marchés, la numérisation et les innovations industrielles

L'exode silencieux de l'Allemagne : comment la Pologne devient le nouveau moteur économique de l'Europe

Le sectorialisme technologique : Volkswagen, Lufthansa, Google et Microsoft

Dans des secteurs moins médiatisés, une transformation discrète est en cours. En octobre 2025, Volkswagen a annoncé l'agrandissement de son usine de Września, en Pologne – un investissement d'environ 1,5 milliard de zlotys, soit 350 millions d'euros. L'entreprise construira deux nouveaux halls de production totalisant 60 000 mètres carrés, équipés de 150 nouveaux robots pour produire la prochaine génération de l'e-Crafter, un véhicule 100 % électrique. La première pierre a été posée en novembre 2025 et la livraison est prévue pour 2027. L'engagement de Volkswagen est un signal fort : l'électromobilité européenne ne sera plus seulement produite en Allemagne, mais aussi en Pologne. L'espace est trop limité en Allemagne, le coût de la main-d'œuvre y est trop élevé et la main-d'œuvre polonaise est suffisamment qualifiée.

Dans le secteur aéronautique, la coentreprise XEOS, fruit d'une collaboration entre GE Aerospace et Lufthansa Technik, a inauguré en mars 2025 un centre de maintenance, de réparation et de révision (MRO) ultramoderne à Środa Śląska, près de Wrocław. S'étendant sur 35 000 mètres carrés et employant 250 personnes, XEOS se spécialise dans la maintenance des moteurs CFM LEAP équipant les Boeing 737 MAX et Airbus A320neo. GE Aerospace a indiqué que le coût de construction s'élevait à environ 250 millions de dollars, auxquels s'ajoutent 40 millions de dollars d'investissement prévus pour 2025. Il ne s'agit pas d'un atelier de réparation de second ordre, mais d'un centre MRO de classe mondiale nécessitant d'importants investissements. Le choix de l'implanter en Pologne, plutôt qu'à Hambourg ou Toulouse, témoigne d'atouts opérationnels majeurs et d'une main-d'œuvre qualifiée et fiable.

Des tendances similaires se dessinent dans les domaines de l'intelligence artificielle et des infrastructures cloud. Microsoft a annoncé un investissement d'environ 680 millions d'euros en 2025 pour développer ses infrastructures cloud et d'IA en Pologne. Google, Amazon et IBM ont également manifesté leur intérêt pour investir dans les écosystèmes technologiques polonais. Le secteur informatique polonais génère déjà environ 10 % du PIB du pays, le secteur numérique contribuant à hauteur d'environ 40 % à ce PIB – un chiffre remarquable qui souligne l'importance de la Pologne en tant que pôle technologique.

Du jeu des coûts au jeu de la valeur : le tournant idéologique

Pourquoi cette réallocation massive de capitaux ? La réponse réside dans le changement de paradigme fondamental concernant la signification de la « compétitivité » en Europe moderne. Alors que les années 1990 et 2000 étaient dominées par la recherche d’économies de coûts – gains de productivité grâce à la délocalisation vers des pays à bas salaires –, cette tendance s’est inversée sous l’effet de quatre facteurs concomitants.

Premièrement, le coût du travail en Pologne n'est plus un facteur de différenciation. Avec des salaires moyens dans le secteur manufacturier proches de ceux de l'Europe occidentale, cet argument s'est affaibli. Parallèlement, la pénurie de main-d'œuvre qualifiée constitue un véritable goulot d'étranglement. La Pologne forme chaque année plus de 80 000 diplômés en ingénierie et en informatique, un volume que l'Europe occidentale peine à égaler. Pour les entreprises fabriquant des composants électroniques, automobiles ou aérospatiaux de haute qualité, l'accès à un vivier stable de professionnels qualifiés est inestimable.

Deuxièmement, le financement européen est sans précédent. La combinaison du RRF, du SAFE et des investissements nationaux polonais a créé un cadre d'investissement inexistant en Europe occidentale. Les Länder de l'Ouest sont en concurrence avec les autres régions de l'UE pour obtenir des financements ; la Pologne bénéficie de transferts directs massifs. Il ne s'agit pas d'une concurrence loyale, mais d'un mécanisme de redistribution européen délibéré, conçu pour renforcer l'intégration et la compétitivité de la périphérie orientale.

Troisièmement : l’argument de la sécurité géopolitique. Face à la guerre généralisée en Ukraine et aux tensions latentes aux frontières orientales de l’Europe, la relocalisation des capacités de production, des circuits courts mondialisés vers des chaînes d’approvisionnement régionales et européennes, est devenue un impératif de sécurité nationale. C’est le concept de « nearshoring » ou de « friendshoring » : les entreprises développent leurs capacités sur des marchés fiables et géographiquement proches. La Pologne, membre de l’OTAN et de l’UE et dotée d’institutions stables, remplit ce critère.

Quatrièmement : La nécessité de l’électromobilité et de la transition écologique. L’Union européenne s’est engagée à atteindre l’objectif de décarbonation le plus ambitieux au monde. Cela exige des investissements massifs dans la production de batteries, les réseaux de recharge et l’infrastructure numérique associée. La Pologne s’est positionnée comme un pôle de production pour cette transition : Bosch y a investi 1,2 milliard d’euros dans une usine de pompes à chaleur, et Volkswagen a implanté sa nouvelle usine e-Crafter à Września. La transition écologique ne peut se faire en Allemagne seule ; elle nécessite une diversification géographique.

Le danger : l’Allemagne et la zone euro peuvent-elles suivre le rythme ?

Cette situation engendre une réalité inconfortable pour l'économie allemande. Tandis que l'industrie allemande est aux prises avec les problèmes de désindustrialisation – fuite des capitaux due à la hausse des salaires et à un climat d'investissement moins favorable –, la Pologne construit une nouvelle économie. Une enquête de KPMG, menée en collaboration avec l'Association allemande des entreprises de l'Est, a révélé que 51 % des entreprises allemandes envisageant de délocaliser leur production en Europe centrale et orientale privilégient la Pologne. La Roumanie arrive en deuxième position avec 43 %, suivie de l'Ukraine avec 41 %. Pour les PME allemandes, le choix est simple : s'il s'agit d'implanter une usine à l'Est, c'est la Pologne qui s'impose. C'est un choix pour la stabilité, les infrastructures et une main-d'œuvre qualifiée.

Et pourtant : 22 % des entreprises allemandes prévoient une telle délocalisation dans l’année à venir, et 56 % dans les cinq ans. Il ne s’agit plus d’une stratégie marginale, mais bien d’une tendance qui se généralise. Les effets cumulatifs de ces mutations impacteront l’Allemagne et l’Europe occidentale bien plus profondément que ne le laissent entendre les débats politiques actuels. Non pas par un choc brutal, mais par un déclin technologique et productif progressif.

L'inconvénient : le défi de la complexité transfrontalière

Les entreprises allemandes investissant en Pologne ou collaborant avec des filiales polonaises sont confrontées à une complexité administrative accrue, souvent sous-estimée. L'administration fiscale polonaise a considérablement intensifié ses contrôles au cours des cinq dernières années. Entre 2019 et 2024, plus de 45 milliards de zlotys (environ 10,5 milliards d'euros) de fraudes fiscales ont été mis au jour, dont 27,5 milliards lors de contrôles douaniers et fiscaux et 18 milliards lors de contrôles fiscaux classiques. Le montant moyen des fraudes fiscales constatées par contrôle s'élève à plus d'un million de zlotys. Avec un taux d'efficacité de 98 % pour les contrôles fiscaux et de 94 % pour les contrôles douaniers et fiscaux, le respect rigoureux des obligations légales est indispensable aux entreprises.

Par ailleurs, il existe des obligations en matière de prix de transfert. Les administrations fiscales allemande et polonaise suivent toutes deux les lignes directrices de l'OCDE, mais leur mise en œuvre diffère. Les entreprises allemandes possédant des filiales en Pologne doivent conserver une documentation attestant du respect du principe de pleine concurrence, c'est-à-dire que tous les prix pratiqués entre les sociétés du groupe sont conformes aux prix du marché. Les seuils sont bas : pour les services, l'obligation de documentation en Pologne s'applique dès les transactions supérieures à deux millions de zlotys. Pour les biens ou les transactions financières, le seuil est de dix millions de zlotys. La documentation doit être soumise avant le 31 octobre de chaque année et le rapport aux autorités avant le 30 novembre.

Une entreprise manufacturière germano-polonaise disposant d'une comptabilité distincte à Varsovie doit donc simultanément satisfaire aux exigences suivantes : (1) Comptabilité en partie double conforme au Code de commerce allemand (HGB) et au Code fiscal polonais ; (2) Comptabilité en partie double conforme au droit polonais ; (3) Documentation relative aux prix de transfert conforme aux lignes directrices de l'OCDE et rédigée en langue polonaise ; (4) Comptabilisation correcte de la valeur ajoutée par l'établissement stable ; (5) Respect des contrôles douaniers à la frontière germano-polonaise ; (6) Obligations de déclaration au titre du projet BEPS et de la norme commune de déclaration (CRS) ; (7) Vérification des chaînes d'approvisionnement conformément aux exigences de diligence raisonnable prévues par la loi polonaise sur le devoir de vigilance à l'égard de la chaîne d'approvisionnement (LkSG). Toute erreur dans ces domaines peut entraîner des sanctions importantes, non seulement le paiement des impôts dus, mais également des amendes pouvant atteindre 720 taxe journalière par infraction en Pologne.

Conclusion stratégique : La nouvelle Europe prend forme

La croissance polonaise n'est pas un phénomène cyclique. Elle est la manifestation d'une réorganisation structurelle de l'économie européenne. Dans les années 1990, le continent a embrassé la mondialisation : délocalisation vers la Chine, logistique du flux tendu, spécialisation des services à forte valeur ajoutée en Occident. Cette architecture s'est effondrée. Les chaînes d'approvisionnement sont perturbées, l'incertitude géopolitique est endémique et la situation énergétique a évolué. Un système de production régionalisé et eurocentré émerge, la Pologne jouant un rôle de pivot entre l'Occident plus prospère et les marchés incertains et fragmentés de l'Europe du Sud-Est et de la Russie.

Pour les capitaux allemands et ouest-européens, cette situation représente à la fois une menace et une opportunité. Une menace, car la longue tradition industrielle allemande se dévalorise progressivement à mesure que les usines se délocalisent vers l'est et que les travailleurs qualifiés suivent vers l'ouest. Une opportunité, car cette restructuration n'est pas nécessairement contraire aux intérêts allemands : elle peut servir la modernisation, la délocalisation des productions à faible marge vers des régions aux coûts de production plus avantageux et la concentration des capacités allemandes sur des industries à plus forte valeur ajoutée, axées sur la conception.

Volkswagen ne choisit pas la Pologne parce que l'Allemagne est désindustrialisée, mais parce que la logique de la production moderne exige que la production en grande série de fourgonnettes électriques standardisées soit répartie sur des sites géographiquement diversifiés. Rheinmetall ne choisit pas la Pologne parce que l'industrie de défense allemande est faible, mais parce que la défense européenne doit être décentralisée. Microsoft ne choisit pas la Pologne parce que l'Allemagne n'est pas numérique, mais parce que son infrastructure de centres de données doit être distribuée sur plusieurs continents.

Le véritable risque réside en Europe occidentale – en Allemagne, en France et au Benelux – qui ignorent ou entravent activement ce changement. La divergence économique entre la zone euro et la Pologne s'aggravera si les pays d'Europe occidentale adoptent des politiques fiscales protectionnistes ou de concurrence déloyale. La Pologne a pris conscience de la réalité géopolitique ; la question est de savoir si l'Occident en fera autant.

Votre partenaire mondial en marketing et développement commercial

☑️ Notre langue de travail est l'anglais ou l'allemand

☑️ NOUVEAU : Correspondance dans votre langue maternelle !

Konrad Wolfenstein

Mon équipe et moi-même sommes heureux de pouvoir vous accompagner en tant que conseiller personnel.

Vous pouvez me contacter en remplissant le formulaire de contact ici wolfenstein@xpert.digital :ou simplement m'appeler au +49 7348 4088 965. Mon adresse e-mail est

J'attends avec impatience notre projet commun.

☑️ Accompagnement des PME en matière de stratégie, de conseil, de planification et de mise en œuvre

☑️ Création ou réalignement de la stratégie numérique et de la numérisation

☑️ Expansion et optimisation des processus de vente internationaux

☑️ Plateformes de commerce B2B mondiales et numériques

☑️ Développement commercial pionnier / Marketing / Relations publiques / Salons professionnels

🎯🎯🎯 Bénéficiez de l'expertise étendue et quintuple de Xpert.Digital dans une offre de services complète : développement commercial, recherche et développement, expérience client (XR), relations publiques et optimisation de la visibilité numérique

Bénéficiez de l'expertise approfondie et diversifiée d'Xpert.Digital, articulée autour de cinq axes, grâce à une offre de services complète : R&D, XR, RP et optimisation de la visibilité numérique. – Image : Xpert.Digital

Xpert.Digital possède une connaissance approfondie de divers secteurs d'activité. Cela nous permet d'élaborer des stratégies sur mesure, parfaitement adaptées aux exigences et aux défis de votre segment de marché spécifique. En analysant en permanence les tendances du marché et en suivant l'évolution du secteur, nous agissons de manière proactive et proposons des solutions innovantes. L'alliance de notre expérience et de notre expertise génère une valeur ajoutée et confère à nos clients un avantage concurrentiel décisif.

Plus d'informations ici :