La technologie financière ou Fintech, une nouvelle industrie financière

Sélection de voix 📢

Publié le: 24 août 2018 / mise à jour du: 30 août 2024 - Auteur: Konrad Wolfenstein

Selon le rapport, une nouvelle révolution est en cours dans le secteur des services financiers. Cependant, la blockchain n'est pas le nouveau «révolutionnaire», mais l'intelligence artificielle, les mégadonnées et l'Internet des objets.

Qui ne connaît pas PayPal, Alipay, WeChat Pay, Venmo et bien d'autres ? C’est pourquoi, outre les crypto-monnaies Blockhain, nous accordons également une attention particulière à la technologie fintech.

+++ La Fintech en Allemagne +++ Les FinTech gagnent en importance +++ La FinTech est importante en Chine, pas au Japon +++ Les paiements mobiles – cela va arriver +++ Le scepticisme allemand ralentit les paiements mobiles +++ Les paiements mobiles sont pas encore en Allemagne +++ Paiement intelligent +++ Les smartphones sont prêts, les marchés sont moins nombreux +++ Ici, vous pouvez payer avec Google Pay +++ Les consommateurs transfèrent de plus en plus d'argent par voie numérique +++ Les Allemands font confiance aux services bancaires en ligne le moins +++

La Fintech ou technologie financière est un terme collectif désignant les technologies liées au secteur des services financiers. L'accent est mis ici sur les technologies modernes pour la fourniture de services financiers par des prestataires de services non bancaires ou de type bancaire. Il s’agit souvent de jeunes entreprises ou de startups qui tentent d’exploiter leur activité sans licence bancaire et de s’assurer des parts de marché face à des concurrents déjà établis. Cela permet aux consommateurs d'investir de l'argent, de contracter des emprunts, d'effectuer des opérations de paiement ou de demander des conseils financiers de manière plus indépendante, c'est-à-dire sans avoir recours aux services bancaires traditionnels, via Internet.

Les technologies sont principalement utilisées dans les domaines du commerce électronique et du mobile. Le paiement mobile inclut toutes les formes de paiement mobile sans numéraire.

Les progrès de l’industrie électrique et la diffusion croissante d’appareils mobiles dotés d’une connexion Internet, tels que les smartphones, les ordinateurs portables et les tablettes, stimulent la croissance du marché des technologies financières. En raison des possibilités techniques, on est passé d'une banque en ligne classique à une banque en ligne moderne, en particulier dans le secteur bancaire. Rien qu'en Allemagne, il y avait environ 54,3 millions de comptes chèques en ligne en 2013. Des enquêtes montrent que la volonté d'utiliser les services bancaires en ligne augmente. Les applications de paiement mobile telles que Paypal et Bitcoin jouissent également d’une popularité croissante.

La Fintech en Allemagne

Fintech est un terme composé des mots financier et technologie. Cela inclut les entreprises spécialisées dans les nouvelles technologies et les offres Web liées aux services financiers, telles que les systèmes de paiement mobile, les paiements en ligne ou les sites de financement participatif. En 2015, le cabinet de conseil en stratégie LSP Digital recensait 139 entreprises fintech ayant leur siège en Allemagne, dont 49 à Berlin. La Fintech est déjà arrivée dans le monde des affaires allemand. Selon une enquête Statista, la majorité des consommateurs moyens n’utilisent pas ce terme.

Vous pouvez trouver plus d'infographies sur Statista

Vous pouvez trouver plus d'infographies sur Statista

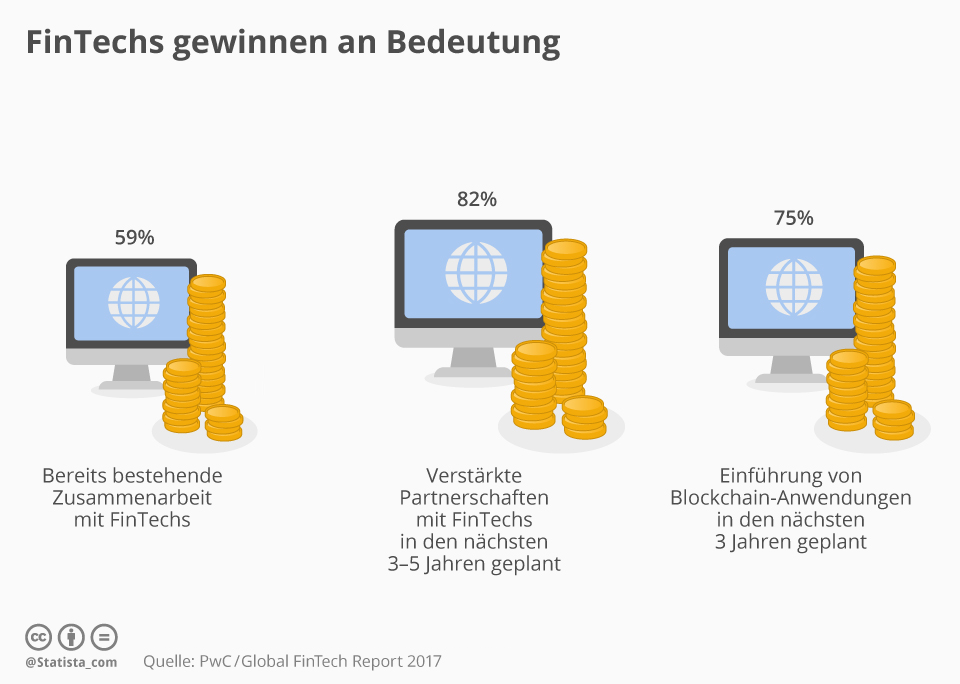

Les FinTech deviennent de plus en plus importantes

«FinTech» est un mot-clé qui est souvent mentionné dans l'industrie financière suisse - et à juste titre, comme le montre le rapport Global Fintech 2017 de PWC publié la semaine dernière. Selon cela, les prestataires de services financiers établis en Suisse ont de plus en plus en vue les jeunes sociétés en ligne et comptent sur la coopération au lieu de la concurrence: 59% des sociétés financières interrogées travaillent déjà avec les Fintechs, 82% visent à renforcer de tels partenariats au cours des trois à cinq prochaines années.

Ils veulent également utiliser une technologie qui est échangée comme l'avenir des flux financiers et sur lesquels, entre autres, la crypto-monnaie Bitcoin est basée: la blockchain. 75% des prestataires de services financiers prévoient d'introduire ces applications au cours des trois prochaines années. Donc, beaucoup de vent frais au Suisse Financial Center, ainsi que le Dr. Daniel Diemers de PwC Strategy & Switzerland a déclaré: «Il est clair que les tendances entraîneront des perturbations au cours des cinq à dix prochaines années dans tous les domaines du secteur des services financiers, également dans la banque privée et la gestion de la patrimoine suisses. La blockchain devient une réalité du battage médiatique. La coopération constante entre les sociétés suisses et les fintechs est la clé du succès futur. »

Vous pouvez trouver plus d'infographies sur Statista

Vous pouvez trouver plus d'infographies sur Statista

La FinTech est importante en Chine, pas au Japon

En Allemagne, 35 % des utilisateurs adultes en ligne utilisent les services FinTech. C’est ce qui ressort du FinTech Adoption Index 2017 par EY. Cela comprend des offres dans les domaines des transferts et des paiements, de la planification financière, de l'épargne et des investissements, des prêts et des assurances. La FinTech est nettement plus populaire en Chine, avec un taux d'adoption de 69 %. En revanche, le Japon, pays de haute technologie, fait preuve de retenue. Seulement 13 % de la population numériquement active utilise la FinTech.

Vous pouvez trouver plus d'infographies sur Statista

Vous pouvez trouver plus d'infographies sur Statista

Paiements mobiles – ce sera quelque chose

Le paiement mobile consiste à payer sans espèces, par exemple avec un smartphone ou même une smartwatch. Un moyen de paiement qui ne cesse de gagner en importance ; Près de 664 millions d’utilisateurs sont prévus dans le monde en 2021. Notre infographie, réalisée en collaboration avec Concardis , introduit le sujet et montre comment Apple conquiert progressivement le marché mondial avec sa solution innovante « Apple Pay ».

Vous pouvez trouver plus d'infographies sur Statista

Vous pouvez trouver plus d'infographies sur Statista

Le scepticisme allemand freine les paiements mobiles

Les Allemands dépendent du cash. Alors que des pays comme la Suède et la Grande-Bretagne s'éloignent rapidement de la monnaie analogique, les pièces et les billets représentent encore plus de 50 pour cent des ventes au détail dans ce pays, selon une étude de l'EHI. Néanmoins, les magasins se préparent pour l'avenir : deux tiers des grands détaillants allemands souhaitent proposer le paiement sans contact d'ici la fin de l'année - y compris Aldi et LIDL.

Il ne reste plus qu'aux consommateurs à emboîter le pas. Selon une enquête de Statista, la majorité s'est montrée jusqu'ici sceptique. Mais au moins 46 pour cent des adultes allemands sont ouverts au paiement mobile. Les analystes de Statista prévoient que le nombre d'utilisateurs atteindra 6,1 millions au cours des cinq prochaines années.

Mais il reste encore beaucoup à faire. Ni Apple Pay, Android Pay ni Samsung Pay ne sont actuellement disponibles dans ce pays. Selon les rumeurs, tous les trois pourraient être prêts cette année. L’introduction du paiement mobile n’échouera pas si les consommateurs sont équipés du matériel approprié. Les études de marché d'IHS Markit prévoient qu'il y aura 3,4 milliards de smartphones compatibles dans le monde d'ici fin 2017.

Vous pouvez trouver plus d'infographies sur Statista

Vous pouvez trouver plus d'infographies sur Statista

Le paiement mobile n'est pas encore disponible en Allemagne

Selon les perspectives du marché numérique de Statista, environ 2,2 millions de personnes en Allemagne utiliseront cette année le paiement mobile au point de vente. Cela inclut les paiements via des portefeuilles mobiles, les transactions basées sur des applications avec un terminal de paiement marchand approprié et les processus de paiement basés sur NFC, QR code ou Bluetooth. Mais même ceux qui utilisent ces services ont tendance à le faire avec prudence, comme le montre le volume moyen des transactions par utilisateur, qui s'élève à un peu plus de 80 euros. La situation est différente par exemple aux USA (1 838 €/utilisateur) ou en Grande-Bretagne (1 683 €/utilisateur).

Vous pouvez trouver plus d'infographies sur Statista

Vous pouvez trouver plus d'infographies sur Statista

Paiement intelligent

Le paiement au magasin du coin devient également de plus en plus numérique. C'est ce que démontre une étude actuelle de la société d'audit et de conseil Deloitte sur le comportement de paiement dans le secteur du commerce de détail. Ainsi, la majorité des Suisses préfèrent encore les paiements par carte ou en espèces lors de leurs achats en magasin. Toutefois, 17 % d'entre eux ont déjà utilisé leur smartphone pour payer, et l'étude s'attend à ce que cette proportion double presque au cours des douze prochains mois. Comme pour de nombreuses technologies numériques, la jeune génération âgée de 16 à 29 ans est nettement plus active, soit 25 pour cent, que la génération plus âgée (11 pour cent pour celles âgées de 50 à 69 ans).

27 pour cent des utilisateurs suisses du paiement mobile utilisent uniquement l'application du commerçant concerné pour faire des achats intelligents en magasin, mais la majorité ont également recours à des systèmes de paiement tiers. Ici, le fournisseur national TWINT, avec 40 pour cent d'utilisateurs tiers, devance nettement les applications d'Apple (33 pour cent) et de Samsung (17 pour cent).

Vous pouvez trouver plus d'infographies sur Statista

Vous pouvez trouver plus d'infographies sur Statista

Les smartphones sont prêts, les marchés moins

Ni Apple Pay, Samsung Pay ni Android Pay ne sont actuellement disponibles dans ce pays. Cependant, les Allemands ne sont pas les seuls à souffrir d’une offre insuffisante en matière de paiement mobile, comme le montre une analyse des analystes d’ IHS Markit . Le système de paiement mobile d'Apple n'est actuellement disponible que sur 15 marchés internationaux – la répartition de la concurrence est similaire. L'infrastructure est déjà en place du côté des consommateurs. D’ici fin 2017, 3,4 milliards de smartphones dans le monde devraient être compatibles avec l’un des trois principaux fournisseurs de paiement.

Vous pouvez trouver plus d'infographies sur Statista

Vous pouvez trouver plus d'infographies sur Statista

Vous pouvez payer avec Google Pay ici

Google Pay est disponible en Allemagne. Au départ, Adidas, Lidl Süd et Media Markt seront présents, entre autres. Les consommateurs peuvent Google Pay partout où le symbole correspondant est affiché. Le service de paiement mobile est désormais disponible dans 19 pays et régions du monde. À titre de comparaison : Apple Pay peut actuellement être utilisé dans 27 pays et régions, y compris de petites zones comme les îles anglo-normandes ou Saint-Marin.

Vous pouvez trouver plus d'infographies sur Statista

Vous pouvez trouver plus d'infographies sur Statista

Les consommateurs transfèrent de plus en plus d’argent par voie numérique

Le volume mondial des transactions de paiements numériques atteindra 4 600 milliards de dollars en 2021. Cela ressort du nouveau rapport Statista Fintech 2017. Cela inclut tous les paiements en ligne effectués par les consommateurs pour des produits et services, les paiements mobiles au point de vente via une application pour smartphone et les transferts P2P transfrontaliers entre utilisateurs privés. La majorité de l’argent transféré numériquement provient de Chine (1 500 milliards de dollars américains) et des États-Unis (1 200 milliards de dollars américains). Pour l'Allemagne, les analystes estiment le volume des transactions à 153 milliards de dollars.

Vous pouvez trouver plus d'infographies sur Statista

Vous pouvez trouver plus d'infographies sur Statista

Les Allemands sont ceux qui font le moins confiance aux banques en ligne

Les Allemands ne font pas vraiment confiance – du moins en matière de technologies numériques. Les citoyens allemands ont particulièrement peur des dangers liés aux services bancaires en ligne. Près des trois quarts des personnes interrogées dans le cadre d'une étude de tns-Infratest estiment qu'il est dangereux d'effectuer des transactions financières en ligne. Les gens restent également prudents lorsqu'ils font des achats en ligne : seuls un peu plus de 40 % estiment qu'il n'y a que peu ou pas de risque de danger lors d'une commande de produits sur Internet.

Vous pouvez trouver plus d'infographies sur Statista

Vous pouvez trouver plus d'infographies sur Statista

Rester en contact