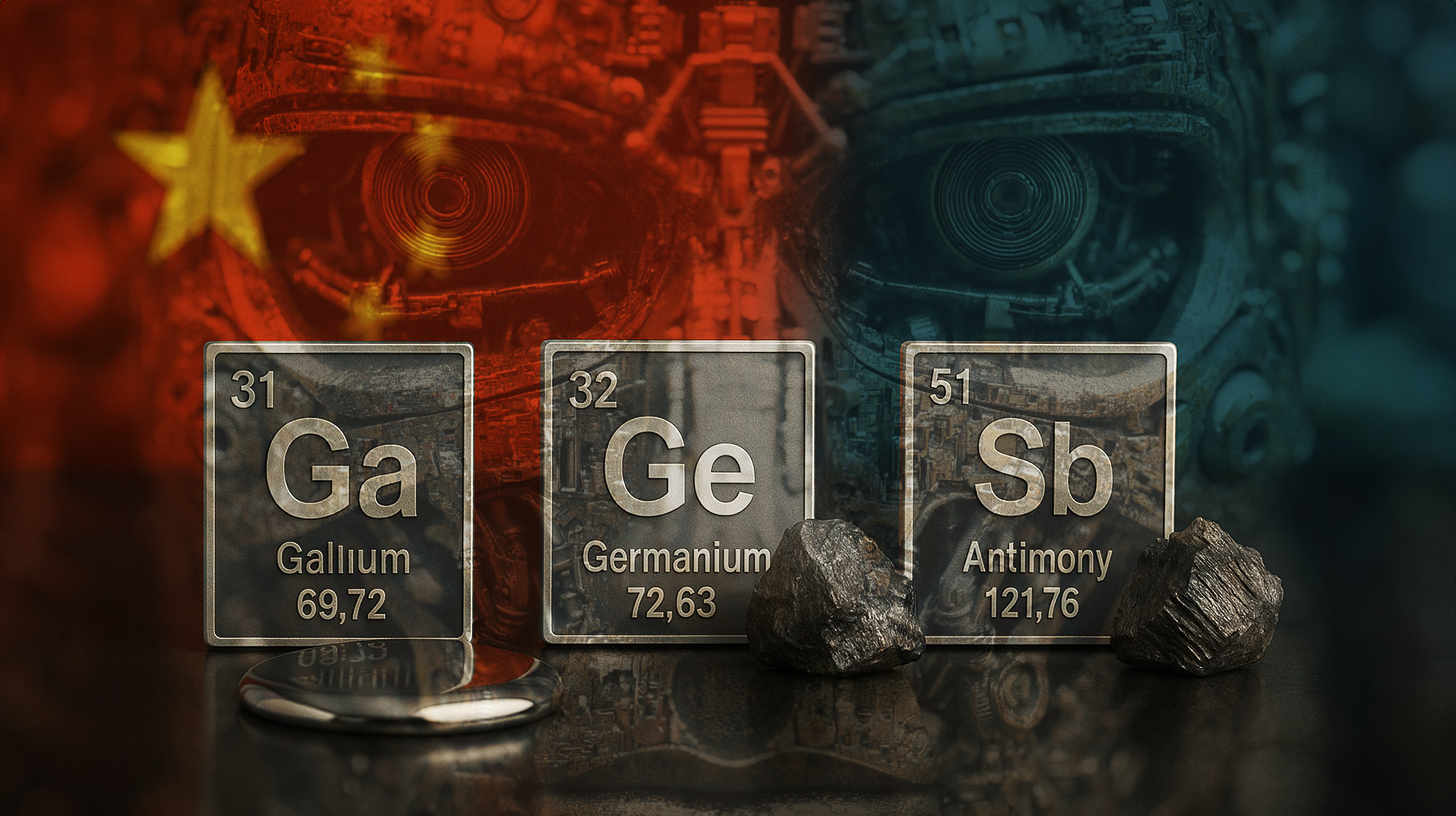

Gallium, germanium et antimoine : pourquoi la libération surprise de métaux critiques par la Chine est un soulagement pour le monde de la technologie

Version préliminaire d'Xpert

Available in 27 languages 📢

Préférez Xpert.Digital sur GoogleⓘPublié le : 10 novembre 2025 / Mis à jour le : 10 novembre 2025 – Auteur : Konrad Wolfenstein

Gallium, germanium et antimoine : la libération inattendue de métaux critiques par la Chine est un soulagement pour le monde de la technologie – Image : Xpert.Digital

Après le sommet Trump-Xi : La fin du blocus des matières premières est arrivée, mais seulement temporairement.

Bien plus qu'un simple différend commercial : comment la Chine contrôle l'industrie technologique mondiale grâce à trois métaux

Quelles matières premières la Chine a-t-elle libérées et pourquoi est-ce important ?

La Chine a temporairement levé les restrictions à l'exportation sur trois métaux stratégiques essentiels : le gallium, l'antimoine et le germanium. Cette décision est importante car ces matières premières sont indispensables à la production moderne de semi-conducteurs. Sans ces métaux, les entreprises technologiques occidentales ne peuvent fabriquer leurs puces et composants électroniques. Cette mesure affecte principalement les États-Unis, car la décision de la Chine démontre sa volonté de déroger, au moins temporairement, à sa politique agressive en matière de matières premières. Il s'agit d'un tournant crucial dans une guerre commerciale qui s'intensifie depuis des années.

Convient à:

Quelles sont les fonctions exactes de ces trois métaux dans les industries des semi-conducteurs et des technologies ?

Le gallium est un élément essentiel utilisé dans les puces haute fréquence et les diodes électroluminescentes (DEL). Ces applications sont fondamentales pour les télécommunications, les technologies de défense et l'industrie de l'éclairage moderne. Les semi-conducteurs à base d'arséniure de gallium permettent des applications haute fréquence impossibles avec le silicium seul. On les trouve notamment dans les antennes-relais de téléphonie mobile, les systèmes radar et les composants de satellites.

Le germanium joue un rôle différent : il est utilisé dans les câbles à fibres optiques et les capteurs infrarouges. Les diodes et les capteurs infrarouges au germanium sont essentiels aux réseaux de télécommunications ainsi qu’aux technologies militaires d’imagerie thermique et de vision nocturne. Sans germanium, les applications avancées des capteurs infrarouges seraient impossibles, ce qui aurait des conséquences importantes pour l’industrie de la défense.

L'antimoine est utilisé dans les batteries et les retardateurs de flamme. Dans l'industrie des batteries et du stockage d'énergie, il joue un rôle crucial dans l'amélioration des performances et de la sécurité des dispositifs de stockage. Dans les retardateurs de flamme, l'antimoine contribue à la sécurité incendie des appareils électroniques, des smartphones aux véhicules électriques.

Ces trois métaux constituent la base de l'électronique moderne et ne peuvent être simplement remplacés par d'autres matériaux. Un blocus de ces matières premières paralyserait la production technologique occidentale.

Les métaux critiques sont des matières premières indispensables à l'industrie et aux secteurs de haute technologie. Leur approvisionnement est considéré comme risqué car ils proviennent principalement de quelques pays, sont difficilement remplaçables et la demande est en forte croissance. L'UE classe actuellement une trentaine de métaux comme critiques, dont le gallium, le germanium et l'antimoine. Les terres rares, quant à elles, forment un groupe bien défini de 17 éléments essentiels aux technologies modernes telles que les moteurs électriques et les éoliennes. Bien qu'elles soient présentes en abondance dans la croûte terrestre, on les trouve rarement en concentrations suffisamment élevées, et 90 % d'entre elles sont transformées en Chine. Si le terme « critique » relève d'une évaluation stratégique, la science définit précisément le groupe des terres rares selon le tableau périodique.

Quelle est la période de validité de la levée des restrictions à l'exportation ?

L'accord par lequel la Chine lève les restrictions à l'exportation est temporaire et valable jusqu'à fin novembre 2026. La levée des restrictions a donc une durée d'environ 13 mois. Ce délai volontairement limité a été choisi de manière stratégique. Il offre aux entreprises occidentales, notamment aux fabricants américains de semi-conducteurs, une certaine visibilité dans leurs projets sans que la Chine ne renonce définitivement à son contrôle sur ces matières premières.

Ce délai envoie un double message : d’une part, la Chine démontre sa volonté de désamorcer les tensions ; d’autre part, elle se réserve le droit de réactiver les restrictions à tout moment si la situation politique venait à se détériorer. Il s’agit d’une manœuvre tactique classique dans les conflits commerciaux.

Quel rôle a joué la rencontre entre Trump et Xi Jinping en octobre 2025 ?

Le sommet entre le président américain Donald Trump et le président chinois Xi Jinping, qui s'est tenu en Corée du Sud fin octobre 2025, a été l'élément déclencheur de ce changement de cap. Lors de cette rencontre, les deux dirigeants se sont engagés à plafonner les droits de douane réciproques à 10 % pour les douze prochains mois. Cet accord constitue une trêve permettant aux deux parties de reconsidérer leurs positions et d'entamer des négociations.

L'aboutissement de cette politique de détente a été la suspension rapide par la Chine des droits de douane qui n'avaient été imposés que le 9 octobre 2025. Cela laisse penser que la rencontre entre Trump et Xi a marqué un véritable tournant. La mise en œuvre rapide de l'accord démontre que les deux parties sont sincèrement soucieuses d'une désescalade, du moins dans un premier temps.

Quels événements ont conduit à cette situation et quelles tensions existaient auparavant ?

La situation actuelle résulte d'une escalade progressive amorcée dès 2024. Cette année-là, la Chine a initialement imposé des interdictions d'exportation ciblées vers les États-Unis. Ces mesures visaient à répondre aux hausses de droits de douane américains sur les produits chinois. Les États-Unis cherchaient ainsi à protéger leur industrie nationale des semi-conducteurs et à freiner le rattrapage technologique de la Chine.

Au printemps 2025, Pékin a considérablement intensifié ses actions. Outre le gallium, l'antimoine et le germanium, la Chine a bloqué les exportations de tungstène et de sept terres rares. Cette escalade massive a démontré sa volonté de faire pression sur l'industrie occidentale des semi-conducteurs en la privant délibérément de matières premières essentielles.

Cette situation a suscité une vive inquiétude à Washington et dans d'autres capitales occidentales. La perspective d'une incapacité des États-Unis à maintenir leur production de puces constituait un véritable cauchemar pour la sécurité nationale. Cela a mis en évidence la nécessité d'une solution négociée.

Quelle est la position de la Chine sur le marché mondial de ces matières premières ?

Le monopole chinois est véritablement impressionnant. La République populaire contrôle environ 80 % de la production mondiale de terres rares. Pour les métaux spécifiques comme le gallium, la part de la Chine est encore plus élevée, dépassant parfois 90 % de la capacité mondiale. Cela fait de la Chine le véritable détenteur du droit d'accès à ces matériaux essentiels.

Ce monopole n'est pas le fruit du hasard. Depuis des décennies, la Chine investit stratégiquement dans l'exploration, l'extraction et la transformation de ces matières premières. Alors que les pays occidentaux ont souvent externalisé leurs activités minières et de raffinage vers la Chine pour des raisons de coûts ou de préoccupations environnementales, la République populaire de Chine a systématiquement développé ses propres capacités.

Les alternatives occidentales sont marginales. D'autres pays producteurs existent, mais sans investissements substantiels dans l'exploration et le développement, ils ne peuvent atteindre rapidement des volumes de production significatifs. Doubler la capacité de production non chinoise prendrait des années et exigerait des investissements considérables. Cela signifie que les États-Unis et leurs alliés resteront technologiquement dépendants des matières premières chinoises dans un avenir prévisible.

En quoi cette dépendance affecte-t-elle la position stratégique des États-Unis ?

La dépendance des États-Unis aux matières premières chinoises pour la production de semi-conducteurs constitue un problème stratégique majeur. Les États-Unis ne peuvent pas simplement augmenter leur production de puces si la Chine interrompt ses approvisionnements en matières premières. Cela signifie que les États-Unis se trouvent en position de faiblesse dans une guerre commerciale.

Cela explique aussi pourquoi l'administration Trump et la précédente administration Biden étaient disposées à négocier une réduction des droits de douane. La capacité à long terme des États-Unis à maintenir leurs industries technologiques et de défense repose sur une production ininterrompue de semi-conducteurs. Sans puces, il n'y a ni armes modernes, ni télécommunications, ni systèmes informatiques.

Les États-Unis ont tenté de réduire cette dépendance grâce à la loi CHIPS et à d'autres mesures. L'objectif est de relocaliser la production de semi-conducteurs dans le pays. Cependant, la mise en place d'une industrie des semi-conducteurs totalement autosuffisante, disposant de ses propres sources de matières premières, est un processus long et coûteux.

Que signifie cette dynamique des chaînes d'approvisionnement pour les pays européens ?

Les pays européens sont encore plus dépendants des matières premières chinoises que les États-Unis. Alors que ces derniers s'efforcent au moins de renforcer leur industrie des semi-conducteurs, de nombreux pays européens ont négligé leur production de puces pendant des années. L'Allemagne, qui possédait autrefois une industrie florissante dans ce domaine, a vu celle-ci se réduire considérablement au fil des décennies. La Belgique dispose encore d'une capacité de production significative, mais même celle-ci est insuffisante pour satisfaire la demande européenne.

La dépendance des entreprises technologiques européennes vis-à-vis de la Chine pour le gallium, l'antimoine et le germanium les rend également vulnérables. Une interdiction d'exportation chinoise les affecterait autant que les entreprises américaines. C'est pourquoi l'UE travaille également à diversifier ses activités et à renforcer ses propres capacités de production de semi-conducteurs.

Quelles autres restrictions à l'exportation et sur les matières premières la Chine a-t-elle levées simultanément ?

Outre la levée des interdictions sur le gallium, l'antimoine et le germanium, la Chine a également assoupli d'autres restrictions à l'exportation au cours du même week-end. Ces restrictions concernent certains métaux de terres rares, les matériaux des batteries au lithium et les matériaux ultra-durs comme le tungstène et certains alliages.

Cette levée plus large de l'embargo démontre que la Chine poursuit une stratégie globale de désescalade, et non une simple concession minimale. La levée de l'embargo sur les matériaux pour batteries au lithium est particulièrement importante, car le lithium est essentiel à la transition énergétique mondiale. Les véhicules électriques, les systèmes de stockage d'énergie et les appareils portables dépendent tous du lithium. Un blocus chinois des ressources en lithium ralentirait considérablement la transition mondiale vers les énergies renouvelables et la mobilité électrique.

Ces suspensions prolongées ont également la même durée limite que les réglementations relatives au gallium, à l'antimoine et au germanium : jusqu'au 10 novembre 2026.

Comment la stratégie chinoise de restriction des ressources fonctionne-t-elle comme un outil politique ?

La Chine utilise son monopole sur les matières premières comme levier dans les négociations commerciales et les conflits géopolitiques. Cette stratégie se déroule en plusieurs étapes. Dans un premier temps, la Chine fait savoir, par des menaces verbales, qu'elle pourrait être disposée à restreindre ses exportations. Cela suscite l'inquiétude des marchés occidentaux.

Dans un second temps, la Chine instaure effectivement des restrictions, initialement de manière sélective et après des annonces préalables visant à accroître la pression. Ceci contraint les gouvernements et les entreprises occidentales à négocier. L'incertitude quant à la disponibilité des matières premières essentielles engendre une volatilité des prix et des perturbations économiques.

Dans une troisième phase, la Chine peut alors proposer des négociations et utiliser la levée des restrictions comme concession. L'autre partie doit alors faire des concessions, que ce soit lors de négociations douanières, sur la reconnaissance du statut de Taïwan ou sur d'autres questions stratégiques.

Cette stratégie est efficace car elle repose sur de véritables interdépendances. Sans matières premières chinoises, les pays occidentaux ne peuvent tout simplement pas maintenir leurs industries technologiques. Cela fait de la Chine un partenaire indispensable, même si cela peut déplaire.

Quels sont les effets potentiels de cette mesure sur les entreprises occidentales du secteur des semi-conducteurs ?

La levée des restrictions à l'exportation offre un répit aux entreprises occidentales du secteur des semi-conducteurs. Des sociétés comme Intel, Qualcomm et bien d'autres peuvent à nouveau compter sur des sources d'approvisionnement stables en matières premières. Cela leur permet de planifier leur production et de stabiliser leurs chaînes d'approvisionnement.

Toutefois, ce répit n'est que temporaire. Les restrictions étant limitées jusqu'en novembre 2026, les fabricants de semi-conducteurs savent qu'elles ont une date d'expiration. Cela entraînera probablement une augmentation des stocks de gallium, d'antimoine et de germanium. Les entreprises achèteront et stockeront ces matières premières pour se prémunir contre un éventuel nouveau blocus. Ceci pourrait engendrer des hausses de prix temporaires.

À long terme, les fabricants de semi-conducteurs intensifieront leurs efforts de diversification de leurs sources de matières premières. Ils investiront dans des sociétés minières non chinoises et financeront la recherche sur des matériaux alternatifs. Il s'agit d'une réponse rationnelle aux risques géopolitiques.

Quelles sont les implications à long terme de cette évolution pour l'industrie mondiale des semi-conducteurs ?

La situation actuelle illustre la fragilité de l'industrie mondiale des semi-conducteurs. Cette industrie est essentielle à toutes les technologies modernes et aux capacités militaires, mais elle ne résiste pas à un blocus des matières premières imposé par un seul pays.

Cela entraînera des changements structurels à long terme. Premièrement, les pays occidentaux s'efforceront de décentraliser leur production de semi-conducteurs et de réduire leur dépendance à l'égard de la Chine. Deuxièmement, ils diversifieront leurs sources de matières premières. Troisièmement, ils investiront dans la science des matériaux afin de devenir moins dépendants de certaines matières premières critiques.

Ces ajustements prennent du temps. Au cours des cinq à dix prochaines années, l'industrie occidentale des semi-conducteurs restera probablement vulnérable aux blocus chinois sur les matières premières. C'est une réalité que les stratèges occidentaux doivent prendre en compte.

Quelles sont les implications politiques et économiques d'une limitation du contrat jusqu'en novembre 2026 ?

Ce délai est calculé et stratégique. Il donne aux entreprises et aux gouvernements occidentaux le temps de s'adapter, mais pas celui de se libérer complètement de leur dépendance à la Chine. Durant ces treize mois, les pays occidentaux doivent définir leur stratégie à long terme en matière d'approvisionnement en matières premières.

Pour la Chine, ce délai lui permet de conserver le contrôle de ces matières premières et de les utiliser à nouveau comme moyen de pression à tout moment. Si les négociations avec les États-Unis n'aboutissent pas à une solution durable d'ici novembre 2026, la Chine pourra rétablir les restrictions. Il s'agit d'un élément clé de sa stratégie de négociation.

Le délai imparti indique également que la rencontre Trump-Xi n'a pas abouti à une solution globale au conflit commercial. Il s'agit d'une trêve temporaire, et non d'une paix durable. Ce schéma est caractéristique des conflits commerciaux modernes, qui se déroulent par cycles d'escalade et de désescalade.

À quoi pourraient ressembler les prochaines phases de négociations, et quels sujets seront probablement abordés ?

Les treize prochains mois, jusqu'en novembre 2026, seront cruciaux. Les deux parties s'efforceront d'améliorer leur position. Pour les États-Unis, cela impliquera de nouvelles réductions tarifaires et la préservation des investissements dans les industries américaines. Pour la Chine, cela signifiera maintenir le statu quo en matière d'exportations technologiques et accélérer son rattrapage militaire.

Des négociations sur plusieurs points devraient se dérouler simultanément. Outre les exportations de matières premières, des sujets tels que le transfert de technologies, les investissements des entreprises chinoises aux États-Unis, le traitement des Ouïghours et d'autres questions relatives aux droits de l'homme seront à l'ordre du jour. Il est peu probable que toutes les parties parviennent rapidement à un accord.

Un scénario probable serait une série de mini-accords et de concessions mutuelles. Cela pourrait mener à des cessez-le-feu prolongés, mais pas à des solutions fondamentales aux conflits d'intérêts sous-jacents.

Notre expertise industrielle et économique mondiale en matière de développement commercial, de ventes et de marketing

Notre expertise mondiale en matière de développement commercial, de ventes et de marketing - Image : Xpert.Digital

Secteurs d'activité : B2B, digitalisation (de l'IA à la XR), ingénierie mécanique, logistique, énergies renouvelables et industrie

En savoir plus ici :

Un pôle thématique avec des informations et une expertise :

- Plateforme de connaissances sur l'économie mondiale et régionale, l'innovation et les tendances sectorielles

- Recueil d'analyses, d'impulsions et d'informations contextuelles issues de nos domaines d'intervention

- Un lieu d'expertise et d'information sur les évolutions actuelles du monde des affaires et de la technologie

- Plateforme thématique pour les entreprises qui souhaitent en savoir plus sur les marchés, la numérisation et les innovations du secteur

Matières premières stratégiques : comment l'UE veut sécuriser ses chaînes d'approvisionnement et son autonomie

Quels sont les risques d'une nouvelle escalade dans cette guerre commerciale ?

Malgré la désescalade actuelle, des risques importants d'escalade persistent. Premièrement, un nouveau conflit géopolitique, par exemple concernant Taïwan ou la mer de Chine méridionale, pourrait immédiatement entraîner la reprise des blocus des ressources. Deuxièmement, des changements politiques internes aux États-Unis ou en Chine pourraient déclencher de nouvelles politiques protectionnistes. Troisièmement, une avancée technologique majeure en Chine ou aux États-Unis pourrait relancer la guerre commerciale.

La question de Taïwan est particulièrement cruciale. Si des affrontements militaires éclataient entre la Chine et les États-Unis à propos de Taïwan, la Chine suspendrait immédiatement toutes ses exportations de matières premières. Cela déclencherait une crise dans l'industrie occidentale des semi-conducteurs. Dans ce contexte, les pays occidentaux seraient contraints de mettre en œuvre rapidement des stratégies alternatives.

Un autre risque réside dans les changements politiques intérieurs. Si Trump n'est pas réélu en 2026, ou si l'équilibre des pouvoirs en Chine se modifie, les nouvelles administrations pourraient revenir à des politiques commerciales plus agressives. La désescalade actuelle pourrait alors s'effondrer rapidement.

Convient à:

Comment les autres pays et régions se positionnent-ils dans ce conflit ?

L'Union européenne suit ce conflit avec une grande inquiétude. D'une part, l'Europe ne souhaite pas se retrouver prise en étau entre les États-Unis et la Chine. D'autre part, elle est également dépendante des matières premières chinoises. Cette situation engendre un contexte diplomatique délicat pour les pays européens.

Des pays comme l'Allemagne, la Belgique et les Pays-Bas possèdent une industrie des semi-conducteurs performante, mais manquent de sources indépendantes de matières premières. Cela les rend vulnérables aux blocus chinois sur les ressources. À terme, les pays européens s'efforceront de développer ou de diversifier leurs sources d'approvisionnement en matières premières.

Le Japon et la Corée du Sud, deux grands fabricants de puces, se trouvent dans une situation similaire. Eux aussi sont dépendants des matières premières chinoises, mais sont également des alliés proches des États-Unis. Cette situation complexifie leur position. Ils doivent maintenir leurs relations commerciales avec la Chine tout en préservant leur alliance avec les États-Unis.

Taïwan se trouve dans une situation particulièrement critique. Premier fabricant mondial de semi-conducteurs, Taïwan est entièrement dépendant des importations de matières premières. La question de savoir si Taïwan s'approvisionne en matières premières en Chine, ailleurs ou aux États-Unis est cruciale pour son industrie et son économie.

Quelle est la signification historique du monopole chinois sur les matières premières dans l'économie mondiale ?

Le monopole chinois sur les terres rares et autres matières premières critiques est un phénomène relativement récent dans l'histoire économique. Dans les années 1990 et au début des années 2000, les sources de matières premières étaient encore géographiquement diversifiées. Mais au fil des ans, la Chine a systématiquement renforcé ses capacités de production.

Cela s'explique en partie par la présence de ressources naturelles. La Chine possède d'importants gisements de terres rares, de gallium, de germanium et d'autres matières premières essentielles sur son territoire. Mais c'est aussi le fruit d'une politique gouvernementale ciblée et d'une stratégie industrielle adaptée.

Alors que les pays occidentaux délocalisaient ou fermaient leurs industries minières et de raffinage, la Chine investissait massivement dans ces secteurs. Cela s'inscrivait dans sa stratégie à long terme visant à renforcer sa puissance économique et à créer une dépendance de l'Occident vis-à-vis des matières premières chinoises. Forte de ce monopole désormais acquis, la Chine peut l'utiliser comme un outil géopolitique.

Cette évolution marque un tournant dans l'économie mondiale. Pour la première fois depuis des décennies, des pays non occidentaux contrôlent des matières premières technologiques essentielles. Cela modifie profondément l'équilibre des pouvoirs dans l'économie et la géopolitique mondiales.

Quelles stratégies les pays occidentaux pourraient-ils mettre en œuvre pour réduire leur dépendance ?

Plusieurs stratégies pourraient être mises en œuvre par les pays occidentaux. La première consiste à diversifier leurs sources de matières premières. Cela implique de développer et de soutenir des pays producteurs alternatifs. Des pays comme l'Australie, le Canada, le Brésil et d'autres possèdent des gisements de terres rares et d'autres matières premières essentielles. Grâce à des investissements et à une assistance technique, ces pays pourraient accroître leur production.

La seconde stratégie repose sur le recyclage et l'optimisation de l'utilisation des matériaux. De nombreuses matières premières critiques sont utilisées dans l'électronique, qui sont ensuite mises au rebut. Un meilleur recyclage permettrait aux pays occidentaux de réduire leur dépendance aux minerais vierges. Le développement de technologies plus économes en matériaux pourrait également contribuer à diminuer la demande.

La troisième stratégie consiste à constituer des stocks stratégiques. Si les pays et les entreprises occidentales stockent des matières premières essentielles, ils peuvent faire face à des blocus de courte durée. C'est une stratégie coûteuse, mais qui permet de réduire les risques.

La quatrième stratégie consiste à mener des recherches sur des matériaux alternatifs. Si les scientifiques et les ingénieurs développent des alternatives au gallium, au germanium et à l'antimoine, cela réduirait la dépendance. Il s'agit d'un projet à long terme qui pourrait prendre des années, mais qui pourrait offrir une solution durable.

La cinquième stratégie consiste à décentraliser la production de puces. Si les pays occidentaux développent leurs propres capacités de production, ils auront moins besoin d'importer de Chine. Il s'agit d'un programme coûteux, comme le démontre le CHIPS Act aux États-Unis, mais il pourrait réduire la dépendance à long terme.

Quelles différences existent entre les matières premières en termes de criticité et d'applications ?

Bien que ces trois matières premières soient essentielles, elles diffèrent par leurs fonctions et leur criticité. Le gallium est probablement la plus critique des trois, car il est utilisé dans les puces haute fréquence et les LED, composants indispensables de nombreuses technologies modernes. Une pénurie de gallium aurait de graves conséquences pour les secteurs des télécommunications et de la défense.

Le germanium est moins répandu, mais essentiel dans certains domaines d'application. Les capteurs infrarouges et les câbles à fibres optiques sont importants, mais il existe potentiellement plus d'alternatives qu'avec le gallium. Cependant, il est difficile de remplacer complètement le germanium sans accepter une perte de performance.

L'antimoine possède certes les applications les plus diverses, mais il n'est absolument indispensable dans aucune d'entre elles. Il existe d'autres retardateurs de flamme et des recherches sont en cours sur de nouvelles chimies de batteries. De ce fait, l'antimoine est un peu moins crucial que le gallium et le germanium, mais il demeure une matière première importante.

Ces différences impliquent que les pays occidentaux doivent adapter leurs stratégies de diversification au niveau de criticité de la matière première. Pour le gallium, il convient de privilégier les alternatives rapides et les sources diversifiées. Concernant l'antimoine, il serait judicieux de privilégier les projets de recherche à long terme en science des matériaux.

Comment la géopolitique des ressources a-t-elle évolué au cours des dernières décennies ?

Dans les années 1990 et 2000, la géopolitique des matières premières était moins préoccupante. Le commerce des matières premières était relativement libre et la plupart des pays occidentaux n'étaient dépendants d'aucune nation en particulier. Cette situation a changé avec l'ascension de la Chine au rang de superpuissance mondiale et sa volonté de contrôler les ressources.

L'adhésion de la Chine à l'Organisation mondiale du commerce en 2001 laissait présager une ouverture de ses marchés et une adhésion aux pratiques commerciales libérales. Or, la Chine a systématiquement étendu son influence sur les matières premières essentielles et s'en est servie comme moyen de pression.

Cela s'inscrit dans une tendance plus large où la Chine instrumentalise les institutions et les normes occidentales traditionnelles pour consolider sa position sans pour autant se soumettre aux règles occidentales. La Chine importe des technologies occidentales, mais étouffe l'innovation qu'elle favorise auprès des entreprises occidentales. Elle tire profit des règles du commerce international, mais n'autorise pas les investissements étrangers dans les mêmes conditions.

La géopolitique actuelle des ressources résulte de ce développement asymétrique. Les pays occidentaux doivent comprendre qu'ils sont entrés dans une nouvelle ère où la dépendance aux ressources est un véritable outil géopolitique.

Quelles pourraient être les conséquences de cette abrogation pour l'avenir du protectionnisme ?

Cette abrogation pourrait être interprétée comme un tournant dans le protectionnisme mondial. Après des années de hausse des droits de douane et de conflits commerciaux, elle indique qu'un accord est désormais possible. On pourrait y voir le début d'un déclin du protectionnisme.

Toutefois, la suspension actuelle relève davantage d'un changement tactique que d'une modification fondamentale. Les deux parties ont reconnu qu'une nouvelle guerre commerciale serait économiquement préjudiciable pour chacune d'elles. Cela conduit à une désescalade temporaire, mais non à une nouvelle politique commerciale ouverte.

Un scénario plus probable est celui d'un protectionnisme persistant sous une forme moderne. Au lieu de droits de douane directs, les pays privilégieront probablement les normes techniques, les réglementations de sécurité et les mesures de protection de l'environnement pour protéger leurs marchés. Parallèlement, des pays comme la Chine et les États-Unis continueront de protéger et de subventionner leurs industries stratégiques.

La levée actuelle des restrictions commerciales illustre ce protectionnisme moderne. La Chine fait des concessions, mais seulement temporairement et uniquement en matière de matières premières. Elle continue de protéger ses industries et ses marchés. Il s'agit d'une nouvelle forme de commerce, distincte du libre-échange libéral qui prévalait dans les années 1990 et 2000.

Comment les entreprises devraient-elles réagir face à cette situation ?

Pour les entreprises des secteurs des semi-conducteurs et des technologies, la situation actuelle est un signal d'alarme. Elles doivent revoir leurs chaînes d'approvisionnement et élaborer des stratégies de diversification. Cela pourrait impliquer d'identifier des sources alternatives de matières premières, de négocier avec des sociétés minières non chinoises ou d'investir dans les technologies de recyclage.

Dans le même temps, les entreprises doivent composer avec l'incertitude. L'expiration de l'accord en novembre 2026 signifie qu'elles ignorent si les blocages des matières premières seront rétablis. Cette situation les oblige à élaborer des plans stratégiques dans un contexte d'incertitude, ce qui est particulièrement difficile.

Une étape cruciale consiste à coopérer avec les gouvernements. Les entreprises doivent informer ces derniers de leur dépendance aux matières premières et solliciter leur soutien pour des programmes de diversification. Les gouvernements ont le pouvoir de négocier avec les sociétés minières et de promouvoir les investissements.

Les entreprises devraient également investir dans la recherche et le développement. La mise au point de nouveaux matériaux ne nécessitant ni gallium, ni germanium, ni antimoine pourrait s'avérer avantageuse à moyen terme. Les entreprises qui développeront de telles technologies pourraient acquérir un avantage concurrentiel.

Quelles sont les implications géopolitiques de cette évolution pour l'avenir ?

La situation actuelle donne l'image d'un monde divisé en plusieurs blocs. On assiste à un retour à une mentalité de blocus qui rappelle la Guerre froide. D'un côté, les États-Unis et leurs alliés occidentaux défendent leurs intérêts ; de l'autre, la Chine défend les siens.

Dans ce monde, il n'existe plus de véritable économie mondiale, mais plutôt plusieurs économies régionales présentant certaines interconnexions. Ce n'est pas idéal pour l'efficacité économique, mais cela pourrait constituer la réalité politique et militaire de demain.

Cela a des conséquences pour les petits et moyens pays. Ils doivent choisir à quel bloc ils souhaitent appartenir. Les pays qui tentent de rester neutres seront soumis à une pression croissante pour prendre position. C'est une situation délicate pour de nombreux pays européens et asiatiques.

À long terme, cela pourrait entraîner une décentralisation de l'économie mondiale. Les États chercheront à développer leurs propres sources de matières premières et leurs capacités de production afin d'être indépendants. Il pourrait en résulter une économie mondiale moins efficiente, mais plus résiliente.

À quoi pourrait ressembler le résultat en novembre 2026 ?

Plusieurs scénarios sont envisageables pour novembre 2026. Le plus optimiste est celui d'un accord entre la Chine et les États-Unis sur une solution durable et acceptable pour les deux parties. Cela pourrait inaugurer une nouvelle ère de coopération, du moins sur le plan économique. Toutefois, compte tenu des profonds conflits d'intérêts qui persistent, cette hypothèse est peu probable.

Un scénario plus probable est une nouvelle prolongation. Les deux parties pourraient se rendre compte qu'elles ne parviennent pas à une solution fondamentale, mais refuser également toute escalade. Une nouvelle prolongation de douze mois pourrait en résulter, maintenant ainsi le statu quo jusqu'en 2027, voire au-delà.

Le scénario le plus pessimiste envisage un retour aux blocus des matières premières. En cas de changements politiques aux États-Unis ou en Chine, ou si des conflits géopolitiques éclatent, la Chine pourrait réimposer ces blocus. Cela engendrerait une nouvelle crise dans l'industrie occidentale des semi-conducteurs.

Un quatrième scénario, plus probable, est la poursuite de la dynamique actuelle d'escalade et de désescalade. Plusieurs crises mineures pourraient survenir, mais sans changements fondamentaux majeurs. Ce type de situation est typique des conflits commerciaux modernes et maintiendrait l'incertitude.

Quelles leçons peut-on tirer de cet événement ?

La première leçon à tirer est que la dépendance aux ressources constitue un véritable risque géopolitique. Les pays et les entreprises qui dépendent d'un seul pays pour leurs matières premières essentielles sont vulnérables. C'est un point important pour tous les pays occidentaux.

La deuxième leçon est que, si la mondialisation actuelle engendre une efficacité économique accrue, elle crée également des vulnérabilités stratégiques. Mettre en place des chaînes d'approvisionnement dépendantes d'un seul pays comporte des risques stratégiques. Les pays et les entreprises doivent apprendre à concilier efficacité et résilience.

La troisième leçon est que les pays occidentaux ne devraient pas externaliser entièrement leur approvisionnement en matières premières et leurs capacités de production. Un certain degré d'autosuffisance en matières premières et industries critiques est nécessaire à la sécurité nationale. Il s'agit d'une conception économique traditionnelle qui a perdu de son attrait ces dernières décennies, mais qui est susceptible de revenir sur le devant de la scène.

La quatrième leçon est que les conflits géopolitiques ne peuvent se résoudre par la seule négociation ; ils sont de nature structurelle. La rencontre Trump-Xi a certes permis une désescalade temporaire, mais elle n’a pas résolu les conflits d’intérêts sous-jacents. De ce fait, le conflit risque de persister, même en période de détente.

Votre partenaire mondial de marketing et de développement commercial

☑️ Notre langue commerciale est l'anglais ou l'allemand

☑️ NOUVEAU : Correspondance dans votre langue nationale !

Konrad Wolfenstein

Je serais heureux de vous servir, vous et mon équipe, en tant que conseiller personnel.

Vous pouvez me contacter en remplissant le formulaire de contact ou simplement m'appeler au +49 89 89 674 804 (Munich) . Mon adresse e-mail est : wolfenstein ∂ xpert.digital

J'attends avec impatience notre projet commun.

☑️ Accompagnement des PME en stratégie, conseil, planification et mise en œuvre

☑️ Création ou réalignement de la stratégie digitale et digitalisation

☑️ Expansion et optimisation des processus de vente à l'international

☑️ Plateformes de trading B2B mondiales et numériques

☑️ Pionnier Développement Commercial / Marketing / RP / Salons

Bénéficiez de la vaste expertise quintuple de Xpert.Digital dans un package de services complet | BD, R&D, XR, PR & Optimisation de la visibilité numérique

Bénéficiez de la vaste expertise de Xpert.Digital, quintuple, dans une offre de services complète | R&D, XR, RP et optimisation de la visibilité numérique - Image : Xpert.Digital

Xpert.Digital possède une connaissance approfondie de diverses industries. Cela nous permet de développer des stratégies sur mesure, adaptées précisément aux exigences et aux défis de votre segment de marché spécifique. En analysant continuellement les tendances du marché et en suivant les évolutions du secteur, nous pouvons agir avec clairvoyance et proposer des solutions innovantes. En combinant expérience et connaissances, nous générons de la valeur ajoutée et donnons à nos clients un avantage concurrentiel décisif.

En savoir plus ici :