Injection de capitaux dans les banques chinoises : une analyse dans le contexte des différends commerciaux et des défis économiques – Image : Xpert.Digital

Comment le gouvernement chinois compte sauver l'économie grâce à des injections de capitaux

Une solution de plusieurs milliards de dollars à des problèmes complexes

Le gouvernement chinois prend une mesure remarquable pour renforcer son système financier et dynamiser son économie : il a injecté des milliards de dollars américains dans quatre de ses plus grandes banques d’État. Cette injection de capitaux, d’un montant total d’environ 71,6 milliards de dollars, intervient dans un contexte de difficultés économiques majeures pour le pays, notamment un ralentissement de la croissance, un secteur du logement en difficulté, des pressions déflationnistes persistantes et une pression économique croissante due aux droits de douane américains.

L'injection de capitaux visait à améliorer la capacité de prêt de ces banques. Le gouvernement espérait que le renforcement de leurs fonds propres leur permettrait d'octroyer davantage de prêts aux entreprises et aux particuliers, ce qui stimulerait l'investissement et la consommation, et par conséquent l'économie dans son ensemble.

Il est toutefois important de souligner que cette mesure ne saurait être considérée comme une solution isolée. L'économie chinoise était confrontée à une multitude de problèmes, et l'injection de capitaux ne constituait qu'un volet d'une stratégie plus globale visant à relever ces défis. Des voix critiques se sont élevées, doutant que cette mesure, à elle seule, suffise à stimuler durablement l'économie.

En lien avec ceci :

Détails de l'injection de capital : portée, mécanisme et objectifs

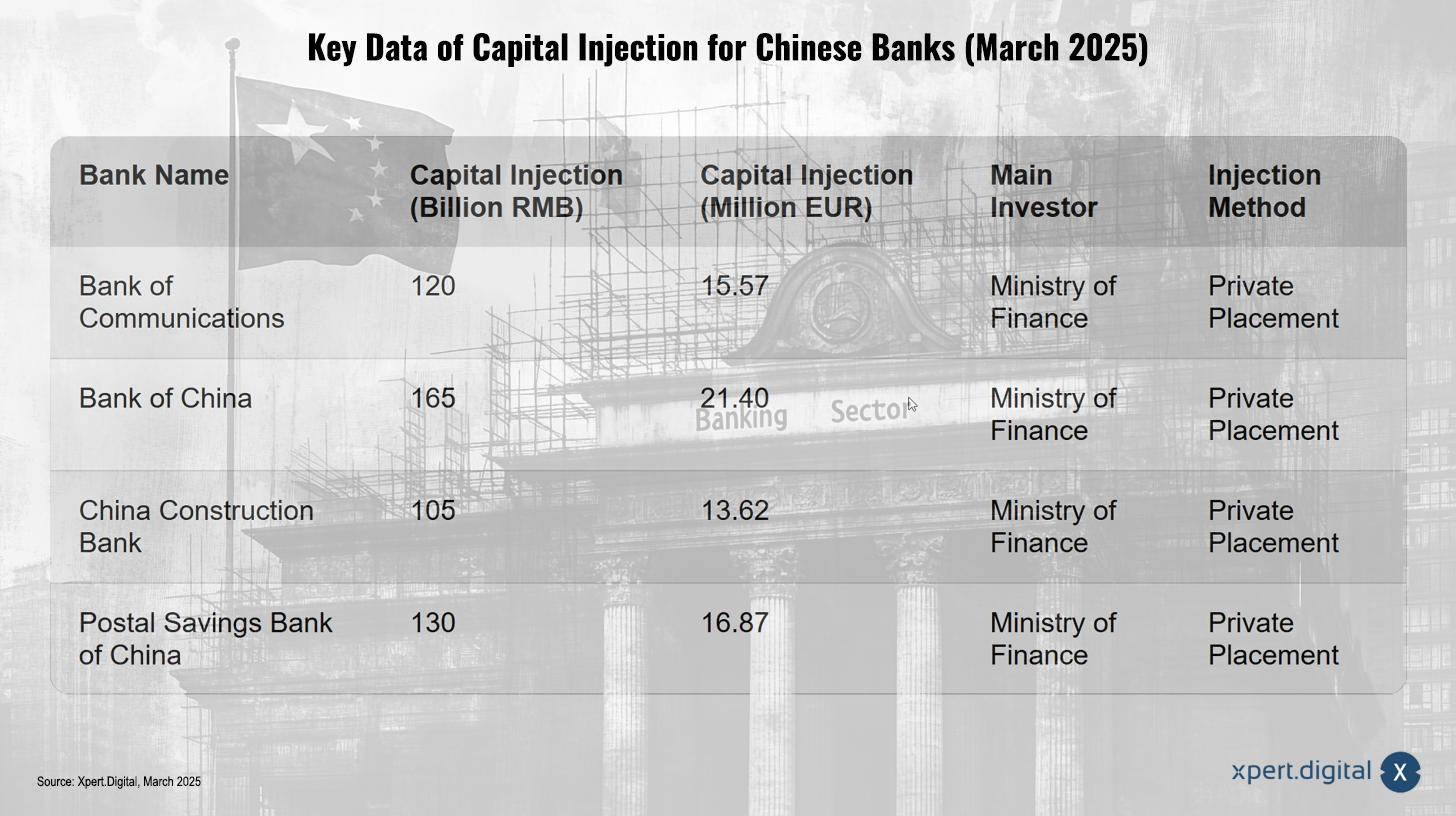

Données clés sur l'injection de capitaux dans les banques chinoises (mars 2025) – Image : Xpert.Digital

L’injection de capital, officiellement confirmée le 30 mars 2025, a concerné les quatre principales banques suivantes :

- Banque des communications

- Banque de Chine

- Banque de construction de Chine

- Banque postale d'épargne de Chine (PSBC)

Le montant total s'élevait à environ 71,6 milliards de dollars américains, soit l'équivalent d'environ 520 milliards de yuans. Il convient de noter que le chiffre de 66 milliards d'euros mentionné dans certains rapports était similaire en raison des fluctuations des taux de change.

Comment s'est déroulée l'injection de capitaux ?

L'augmentation de capital a été réalisée par placement privé d'actions auprès d'investisseurs. Le ministère chinois des Finances a joué un rôle central en tant qu'investisseur principal, acquérant des actions d'une valeur de 500 milliards de yuans. Cette mesure est intervenue peu après l'annonce par le gouvernement de l'émission d'obligations d'État spéciales d'un montant de 500 milliards de yuans afin de renforcer les fonds propres des principales banques publiques du pays. Le ministère des Finances a confirmé que le produit de ces obligations a servi à financer l'injection de capital.

Pourquoi les fonds propres de base de catégorie 1 ont-ils été renforcés ?

L'objectif principal de cette injection de capital était de renforcer les fonds propres des banques, d'améliorer la qualité de leurs bilans et de stimuler le crédit afin de soutenir l'activité économique. Un accent particulier a été mis sur le réapprovisionnement des fonds propres de base de catégorie 1. Ces fonds propres constituent un indicateur crucial de la solidité financière d'une banque, car ils comprennent les composantes de capital de la plus haute qualité, telles que les bénéfices non distribués et les fonds propres déclarés. Ils servent de réserve pour absorber les pertes et garantir la stabilité de la banque.

L'accent mis sur les fonds propres de base de catégorie 1 suggère que le gouvernement ne visait pas seulement à respecter les exigences réglementaires minimales, mais plutôt à garantir un niveau fondamental de solidité financière aux banques. Cela pourrait indiquer que le gouvernement anticipait d'éventuelles tensions futures sur le système bancaire en raison des incertitudes économiques.

Les défis économiques de la Chine en 2025 : un problème aux multiples facettes

Cette injection de capitaux n'est pas intervenue de manière isolée. Elle répondait à plusieurs défis économiques auxquels la Chine était confrontée en 2025 :

Ralentissement de la croissance économique

Le gouvernement chinois s'était fixé un objectif de croissance économique d'environ 5 % pour 2025. Cependant, face à la faiblesse de cette croissance, les analystes préconisaient une injection rapide de capitaux frais dans les principales banques du pays. Bien que la Chine ait enregistré une croissance d'environ 5 % en 2024, les bases d'une reprise durable restaient fragiles, la demande intérieure et extérieure demeurant faible et le secteur immobilier continuant de faire face à des difficultés. Atteindre l'objectif de croissance de 5 % pour 2025 représentait donc un défi de taille, nécessitant des mesures telles que l'injection de capitaux dans le secteur bancaire afin de stimuler l'activité économique.

Crise immobilière

Les banques chinoises étaient confrontées à un volume important de créances douteuses, dans un contexte de récession persistante du secteur immobilier. L'injection de capitaux visait à stimuler le crédit, ce qui pourrait soutenir le secteur immobilier en difficulté. Cependant, la situation restait tendue. Selon les rapports, l'immobilier continuait de peser lourdement sur l'économie, les prix et les investissements n'ayant pas encore atteint leur niveau le plus bas, malgré un ralentissement de la baisse. Les perspectives pour le marché immobilier en 2025 étaient diverses : certaines tablaient sur une stabilisation potentielle au second semestre, d'autres anticipaient une poursuite de la baisse des prix et l'absence de reprise généralisée. La surabondance de l'offre demeurait un défi majeur.

La crise immobilière a donc été un facteur important affectant la santé des banques chinoises et l'économie dans son ensemble, faisant de l'injection de capitaux en partie une mesure visant à minimiser les risques en cas de nouvelle détérioration de ce secteur.

En lien avec ceci :

droits de douane américains

Depuis février 2025, les exportations chinoises sont soumises à des droits de douane américains, qui ont été considérablement augmentés en mars 2025. On supposait que le renforcement des fonds propres des banques permettrait de gérer les risques pesant sur l'économie chinoise dans un contexte d'escalade du conflit commercial avec les États-Unis. Les droits de douane américains ont donc contribué aux difficultés économiques rencontrées par la Chine, car ils ont potentiellement nui aux entreprises exportatrices et accru le risque de défaut de paiement, rendant nécessaire un renforcement de la capitalisation bancaire.

Pression déflationniste

Le gouvernement a tenté de lutter contre les pressions déflationnistes. Des rapports ont confirmé la présence de déflation en Chine début 2025, l'inflation à la consommation étant passée en territoire négatif et les prix à la production ayant également baissé. Cette tendance s'est maintenue pendant plusieurs trimestres. La déflation peut affaiblir la demande des consommateurs et l'investissement des entreprises, ralentissant ainsi davantage la croissance économique. Les pressions déflationnistes ont exacerbé les difficultés liées à la faible croissance économique et à la crise du logement, pouvant entraîner une baisse de la rentabilité des entreprises et des difficultés accrues de remboursement des prêts, impactant ainsi les banques.

En lien avec ceci :

Comment devrait fonctionner l'injection de capitaux : mécanisme et effets attendus

L'injection de capitaux devrait essentiellement fonctionner selon deux mécanismes :

- Renforcer les fonds propres des banques : cela leur permettrait d'accroître leurs prêts sans compromettre leur stabilité financière. Une banque bien capitalisée peut absorber les pertes en capital sans réduire ses prêts.

- Stimuler le crédit : L’augmentation des prêts devrait contribuer à relancer l’économie du pays, actuellement en ralentissement. Elle devrait notamment soutenir le secteur immobilier, qui traverse une période difficile.

On s'attendait à ce que cette injection de capitaux permette aux banques de mieux servir l'économie réelle et d'apporter un soutien accru au développement économique stable et à long terme du pays.

Nouvelles approches pour rétablir la confiance dans les ménages et les entreprises

Toutefois, les décideurs politiques devaient encore relever le défi de rétablir la confiance des ménages et des entreprises, qui restaient réticents à dépenser. S'y ajoutait le risque d'une détérioration de la qualité du crédit, les banques s'efforçant d'accroître leurs prêts à la consommation.

Bien que l'injection de capitaux visât à stimuler les prêts, son efficacité pour favoriser la reprise économique dépendait du rétablissement de la confiance et de la capacité de l'augmentation des prêts à se traduire réellement par des dépenses et des investissements sans détérioration significative de la qualité du crédit.

Le rôle des droits de douane américains dans le paysage économique chinois : un fardeau supplémentaire

Les droits de douane américains imposés sur les importations chinoises ont constitué un fardeau supplémentaire pour l'économie chinoise. Le 4 mars 2025, en vertu de la loi sur les pouvoirs économiques d'urgence internationaux (IEEPA), les droits de douane sur toutes les importations chinoises ont été portés de 10 % à 20 %. Cette hausse était justifiée par l'incapacité présumée de la Chine à gérer adéquatement la crise du fentanyl.

Il est important de noter que certaines exceptions pourraient s'appliquer, par exemple pour les marchandises qui étaient en transit avant le 1er février 2025, ainsi que certaines dispositions spécifiques du chapitre 98 du SHUS.

Les droits de douane étaient censés avoir un impact négatif sur les économies de la région Asie-Pacifique, y compris celle de la Chine. Les analystes prévoyaient qu'ils freineraient la croissance chinoise en raison d'une baisse des exportations, des investissements et d'autres répercussions. Cependant, les évaluations de l'ampleur de cet impact sur la croissance chinoise divergeaient.

Le contexte économique plus large de la Chine au début de 2025 : un tableau contrasté

Pour bien comprendre l’impact de l’injection de capitaux et des droits de douane américains, il est important de prendre en compte le contexte économique plus large de la Chine au début de 2025 :

- La production industrielle chinoise a progressé de 5,9 % en glissement annuel au cours des deux premiers mois de 2025, ce qui représente un léger ralentissement par rapport à décembre.

- Les ventes au détail réelles ont augmenté de 4,1 % en glissement annuel au cours des deux premiers mois, ce qui témoigne d'une certaine amélioration mais reste faible par rapport aux taux d'avant la pandémie.

- L'inflation à la consommation en Chine est passée en territoire négatif en février 2025, signe de pressions déflationnistes. Les prix à la production ont également continué de baisser. La Chine s'était fixé un objectif d'inflation relativement bas, d'environ 2 %, pour 2025, ce qui laisse présager le maintien d'une inflation faible.

- L'investissement immobilier est resté négatif au cours des deux premiers mois de 2025. Les prix des logements neufs et existants ont continué de baisser en février, même si le recul s'est ralenti dans certaines villes. La surabondance de l'offre et la faiblesse de la confiance des consommateurs ont continué de peser sur le marché du logement.

Globalement, les perspectives économiques chinoises début 2025 étaient mitigées. On observait certains signes positifs, comme la croissance de la production industrielle et des ventes au détail. Cependant, des défis importants subsistaient, tels que la déflation et la crise immobilière.

Avis d'experts sur l'injection de capitaux : une évaluation globalement positive

Les analystes et les économistes ont généralement exprimé des avis positifs sur l'injection de capitaux :

- Les analystes de Northeast Securities prévoyaient que les plans de recapitalisation permettraient aux établissements de crédit d'accroître leurs fonds propres et de mieux gérer les tensions sur la qualité de leurs actifs. Ils ont souligné que la baisse des taux d'intérêt et le recul des bénéfices avaient accentué les pressions sur les fonds propres des banques.

- HSBC Global Research estimait que l'injection de capitaux renforcerait la résilience du système bancaire chinois.

- L'agence de notation S&P Global Ratings a indiqué que ces injections de capitaux offriraient aux grandes banques davantage de possibilités de financer la croissance du pays face aux difficultés liées aux droits de douane et de renforcer leurs réserves pour absorber les pertes face aux pressions sur leurs bénéfices. Elle prévoit qu'avec ces nouveaux capitaux, les grandes banques continueront de privilégier des domaines tels que la finance inclusive, l'industrie manufacturière de pointe et les énergies vertes.

Toutefois, certains experts ont averti que l'injection de capitaux à elle seule pourrait ne pas suffire à stimuler durablement l'économie chinoise. Ils ont souligné la nécessité de rétablir la confiance des consommateurs et des entreprises et de s'attaquer aux problèmes structurels du secteur immobilier.

En lien avec ceci :

Parallèles et leçons historiques : un regard sur le passé

Il est utile de situer l'injection de capitaux actuelle dans le contexte de parallèles historiques :

- La Chine a déployé des efforts considérables par le passé pour restructurer son secteur bancaire, notamment à la fin des années 1990, afin de gérer d'importants volumes de créances douteuses. Ces efforts ont notamment consisté à émettre des obligations d'État spéciales et à injecter des capitaux dans les quatre principales banques publiques. Le coût de ces restructurations initiales était substantiel, pouvant atteindre un pourcentage significatif du PIB.

- Lors de la crise financière de 2008, les gouvernements du monde entier ont eu recours à des plans de sauvetage des banques et à des injections de capitaux pour stabiliser leurs systèmes financiers. Le programme américain de secours aux actifs en difficulté (TARP) en est un exemple.

Ces exemples historiques montrent que l'intervention de l'État dans le secteur financier est un outil courant en période de crise économique. Ils montrent également que le succès de ces mesures dépend de nombreux facteurs, notamment de la conjoncture économique générale et de l'efficacité des autres mesures politiques mises en œuvre.

Un pas dans la bonne direction, mais pas la solution complète

L'injection de capitaux dans les quatre principales banques chinoises constitue une réponse significative et multidimensionnelle aux défis économiques actuels du pays. À court terme, elle vise à renforcer leurs fonds propres et à accroître leur capacité de prêt. Ceci pourrait contribuer à stabiliser le secteur immobilier en difficulté et à soutenir une reprise économique plus générale.

Toutefois, d'importantes incertitudes subsistent quant à l'efficacité à long terme de cette mesure. La persistance des pressions déflationnistes et les problèmes structurels du secteur du logement pourraient continuer de freiner la volonté des entreprises et des ménages d'emprunter et d'investir. De plus, la pression croissante des droits de douane américains constitue une contrainte extérieure susceptible d'atténuer les effets positifs de l'injection de capitaux.

L'expérience des précédentes recapitalisations bancaires en Chine et les réponses internationales aux crises financières et aux guerres commerciales montrent que l'intervention de l'État dans le secteur financier est un outil courant de gestion de crise. Cependant, le succès de ces mesures dépend de nombreux facteurs, notamment du contexte économique général et de l'efficacité des autres mesures politiques mises en œuvre.

L'évolution future de l'économie chinoise dépendra largement de l'interaction de ces facteurs. Si l'injection de capitaux constitue une mesure importante pour renforcer le système financier, elle ne saurait à elle seule résoudre les défis économiques complexes auxquels la Chine sera confrontée en 2025. La capacité du gouvernement à rétablir la confiance, à endiguer la déflation et à atténuer les effets négatifs des droits de douane américains sera déterminante pour les performances économiques futures du pays.

En lien avec ceci :

Votre partenaire mondial en marketing et développement commercial

☑️ Notre langue de travail est l'anglais ou l'allemand

☑️ NOUVEAU : Correspondance dans votre langue maternelle !

Konrad Wolfenstein

Mon équipe et moi-même sommes heureux de pouvoir vous accompagner en tant que conseiller personnel.

Vous pouvez me contacter en remplissant le formulaire de contact ici wolfenstein@xpert.digital :ou simplement m'appeler au +49 7348 4088 965. Mon adresse e-mail est

J'attends avec impatience notre projet commun.