Le déclin silencieux de l'industrie automobile chinoise – Le paradoxe de la croissance – Image : Xpert.Digital

L'industrie automobile chinoise : derrière les gros titres à succès se cache une crise

Des problèmes structurels ébranlent l'industrie automobile chinoise malgré des chiffres de vente impressionnants

L'industrie automobile chinoise connaît actuellement une transformation sans précédent, jetant une lumière nouvelle sur son succès apparemment fulgurant de ces dernières années. Si les chiffres de vente restent impressionnants en apparence, ils masquent une industrie minée par des problèmes structurels fondamentaux et dont l'avenir est extrêmement incertain.

Le paradoxe de la croissance

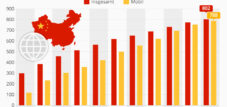

La Chine est devenue le premier marché automobile mondial ces dernières années, dépassant du même coup le Japon en tant que premier exportateur de voitures au monde. Les chiffres sont éloquents : en 2024, plus de 31 millions de véhicules ont été produits et vendus en Chine, dont plus de 40 % de véhicules électriques. La domination des marques chinoises est particulièrement impressionnante, leur part de marché sur le marché intérieur dépassant désormais les 65 %.

Mais derrière ces chiffres impressionnants se cache une autre réalité. L'expansion fulgurante de l'industrie automobile chinoise a été alimentée par des subventions publiques, des ambitions régionales et la volonté politique de jouer un rôle de premier plan dans l'électromobilité. Chaque province souhaitait sa propre marque de véhicules électriques, et de grandes entreprises technologiques comme Xiaomi et Huawei se sont engouffrées sur le marché. Il en a résulté une explosion du nombre de constructeurs : on compte actuellement entre 100 et 150 marques automobiles chinoises actives, pour un total d'environ 300 marques enregistrées.

En lien avec ceci :

La crise des surcapacités

Le cœur des problèmes actuels réside dans la surcapacité massive de l'industrie automobile chinoise. La capacité de production du pays avoisine les 50 millions de véhicules par an, tandis que la demande intérieure n'est que d'environ 30 millions. Cette surcapacité de 20 millions de véhicules équivaut à plus que la production automobile annuelle totale de l'Europe.

Le taux d'utilisation des capacités de production n'atteint que 49,5 % et 3,5 millions de véhicules invendus sont stockés. Cette situation contraint les constructeurs à baisser drastiquement leurs prix pour maintenir la production, un cercle vicieux qui exerce une pression énorme sur l'ensemble du secteur.

La guerre des prix brutale

La guerre des prix dans l'industrie automobile chinoise a atteint un nouveau sommet en mai 2025 lorsque BYD, leader du marché des véhicules électriques, a baissé les prix de 22 modèles jusqu'à 34 %. La petite citadine Seagull est désormais disponible pour l'équivalent de seulement 6 700 €, tandis que l'hybride bimoteur Seal bénéficie d'une réduction de 34 %.

Cette offensive sur les prix a déclenché une réaction en chaîne, obligeant d'autres constructeurs comme Geely, Chery et Changan à emboîter le pas. Les conséquences ont été dramatiques : BYD a perdu plus de 20 milliards de dollars de capitalisation boursière en seulement deux semaines, et le rendement moyen du secteur a chuté de 4,3 % en 2024 à 3,9 % au premier trimestre 2025.

Ce qui rend cette guerre des prix si particulière, c'est qu'elle frappe les segments d'entrée de gamme, où les marges bénéficiaires sont déjà minimes, voire inexistantes. On craint de plus en plus que même les marques établies ne s'effondrent sous cette pression, car nombre d'entre elles ont financé leur essor par l'endettement.

Le problème de la dette cachée

Un autre problème majeur réside dans le manque de transparence des pratiques de financement de nombreux constructeurs automobiles chinois. Le cas de BYD illustre la complexité de leur situation d'endettement réelle. Selon une analyse de GMT Research, la dette réelle de BYD s'élève à environ 44 milliards d'euros, alors que seuls 3,3 milliards d'euros sont officiellement déclarés. Cet écart s'explique par des retards de paiement aux fournisseurs et d'autres montages financiers complexes.

En 2023, BYD a mis en moyenne 275 jours à régler ses fournisseurs. Les constructeurs automobiles chinois paient leurs fournisseurs en moyenne après 182 jours, tandis que les constructeurs occidentaux paient généralement après un mois à un mois et demi. Cette pratique transforme de facto les fournisseurs en banques et masque l'endettement réel des constructeurs automobiles.

En lien avec ceci :

Chiffres de vente manipulés

Un aspect particulièrement problématique de la crise est la manipulation systématique des chiffres de vente via les « voitures d'occasion neuves ». Les constructeurs vendent des voitures neuves à des sociétés de financement ou à des concessionnaires pour atteindre leurs objectifs de vente. Ces voitures se retrouvent ensuite sur le marché comme « voitures d'occasion » avec un kilomètre au compteur et des remises allant jusqu'à 40 %.

Le ministère chinois du Commerce a convoqué des responsables de BYD, Dongfeng et d'autres constructeurs automobiles suite à des allégations de manipulation des chiffres de vente via le marché de l'occasion. Des vidéos de voitures neuves poussiéreuses, immatriculées officiellement mais jamais utilisées, stationnées sur de vastes parkings, circulent sur des plateformes comme Weibo.

En lien avec ceci :

La vague de faillites commence

Les premières victimes de la crise sont déjà visibles. Le constructeur de voitures électriques de luxe HiPhi a dû se déclarer en faillite, l'entreprise n'ayant pas pu honorer ses factures depuis avril 2024. D'autres entreprises, comme Hozon, qui nourrissait de grandes ambitions pour 2024 avec sa marque Neta, ont connu un sort similaire, leurs résultats étant loin d'être à la hauteur des attentes.

Même des start-ups bien établies comme Nio, Xpeng et Li Auto subissent une pression énorme. Malgré des livraisons record au prochain trimestre, Nio a annoncé une perte nette croissante de 700 millions de dollars. Un analyste automobile chinois prédit que la probabilité que Nio, Xpeng et Li Auto survivent indépendamment au cours des trois prochaines années est nulle.

Le défi des économies d'échelle

Un problème fondamental pour de nombreux constructeurs automobiles chinois réside dans leur petite taille. Les experts s'accordent à dire que les fabricants de véhicules électriques vendant moins de deux millions d'unités par an ne peuvent survivre, car les économies d'échelle sont trop faibles et les coûts de recherche et développement trop élevés. Sur les 300 premières entreprises de véhicules électriques, seules 100 ont survécu, et aujourd'hui, il en reste moins de 50, dont seulement 40 vendent effectivement des voitures chaque année.

Impact sur le secteur des fournisseurs

La crise affecte également l'industrie des sous-traitants automobiles, qui souffre des retards de paiement des constructeurs. Le gouvernement chinois a réagi en imposant à 17 grands constructeurs, dont BYD, Geely et Chery, de limiter leurs délais de paiement à 60 jours. Cette mesure témoigne de la gravité de la situation et montre que même le gouvernement reconnaît la nécessité d'agir.

tentatives de consolidation infructueuses

Le gouvernement chinois a reconnu l'urgence d'une consolidation du secteur automobile. Cependant, la tentative de fusion des deux constructeurs automobiles d'État, Changan et Dongfeng, a échoué lamentablement. Cette fusion, qui aurait donné naissance au plus grand constructeur automobile chinois, a été annulée en raison de résistances internes et de problèmes juridiques complexes avec des partenaires internationaux de coentreprise.

Le rôle du marché international

Face à la surcapacité de production nationale, les constructeurs automobiles chinois dépendent de plus en plus des exportations. En 2024, la Chine a exporté 5,86 millions de véhicules, soit une hausse de 19,3 %. Cependant, ils se heurtent également à des résistances : l’UE a imposé des droits de douane allant jusqu’à 45 % sur les voitures électriques chinoises, et les États-Unis ont quasiment fermé le marché.

En réponse à ces restrictions commerciales, le gouvernement chinois a exhorté ses constructeurs automobiles à ralentir leur expansion en Europe et à s'abstenir de rechercher de nouveaux sites de production. Cette mesure illustre à quel point les options sont désormais limitées pour les constructeurs automobiles chinois.

Les fabricants allemands perdants

Paradoxalement, les constructeurs automobiles allemands sont également touchés par la crise chinoise, bien qu'ils ne fassent pas directement partie de l'industrie chinoise. Leur part de marché pour les véhicules électriques en Chine a chuté à seulement 5 % en 2024. Volkswagen, BMW et Mercedes ont enregistré des baisses importantes, Porsche étant particulièrement touchée, avec une chute de plus de 50 % de ses immatriculations.

Prévisions futures

Les perspectives de l'industrie automobile chinoise sont sombres. Les experts prévoient que sur la centaine de marques automobiles chinoises actuellement en activité, seules sept grandes marques survivront. BYD devrait s'imposer comme un leader intégré, soutenu par l'État, mais pour de nombreux autres constructeurs, l'avenir nous dira s'ils ont plus à offrir que des véhicules immatriculés mais invendus.

Cette situation rappelle à de nombreux observateurs la faillite du promoteur immobilier Evergrande, qui a laissé derrière elle des immeubles à l'abandon et des millions de logements inoccupés. Les similitudes sont frappantes : ambitions de croissance démesurées, subventions publiques, bilans gonflés et, au final, une crise systémique.

Leçons tirées pour l'industrie automobile mondiale

La crise de l'industrie automobile chinoise offre des enseignements précieux pour le secteur automobile mondial. Elle démontre que même les marchés à la croissance apparemment irrésistible ont leurs limites et que les subventions publiques et les ambitions politiques ne suffisent pas à elles seules à créer des modèles économiques viables.

La transition vers l'électromobilité exige non seulement des innovations technologiques, mais aussi un financement solide, des modèles économiques réalistes et la capacité de prospérer sur un marché de plus en plus concurrentiel. L'expérience chinoise montre que si l'électromobilité représente l'avenir de l'industrie automobile, le chemin pour y parvenir est semé d'embûches considérables.

Les années à venir révéleront quels constructeurs automobiles chinois survivront à la crise et lesquels succomberont à la pression. Pour les entreprises survivantes, la consolidation pourrait avoir des effets positifs, en favorisant une structure de marché plus saine et des modèles économiques plus durables. Pour beaucoup d'autres, en revanche, le seul espoir demeure un rachat par des concurrents plus puissants ou un sauvetage par l'État.

En lien avec ceci :

- Terres rares : la domination de la Chine sur les matières premières – Le recyclage, la recherche et les nouvelles mines peuvent-ils s'affranchir de la dépendance aux matières premières ?

- Révolution technologique : la Chine et la Corée du Sud dominent les robots et les puces – un signal d’alarme pour l’industrie allemande et européenne ?

Votre partenaire mondial en marketing et développement commercial

☑️ Notre langue de travail est l'anglais ou l'allemand

☑️ NOUVEAU : Correspondance dans votre langue maternelle !

Konrad Wolfenstein

Mon équipe et moi-même sommes heureux de pouvoir vous accompagner en tant que conseiller personnel.

Vous pouvez me contacter en remplissant le formulaire de contact ici wolfenstein@xpert.digital :ou simplement m'appeler au +49 7348 4088 965. Mon adresse e-mail est

J'attends avec impatience notre projet commun.