Finanztipps Robo-Advisors eher nicht – Bild: KPDMedia|Shutterstock.com

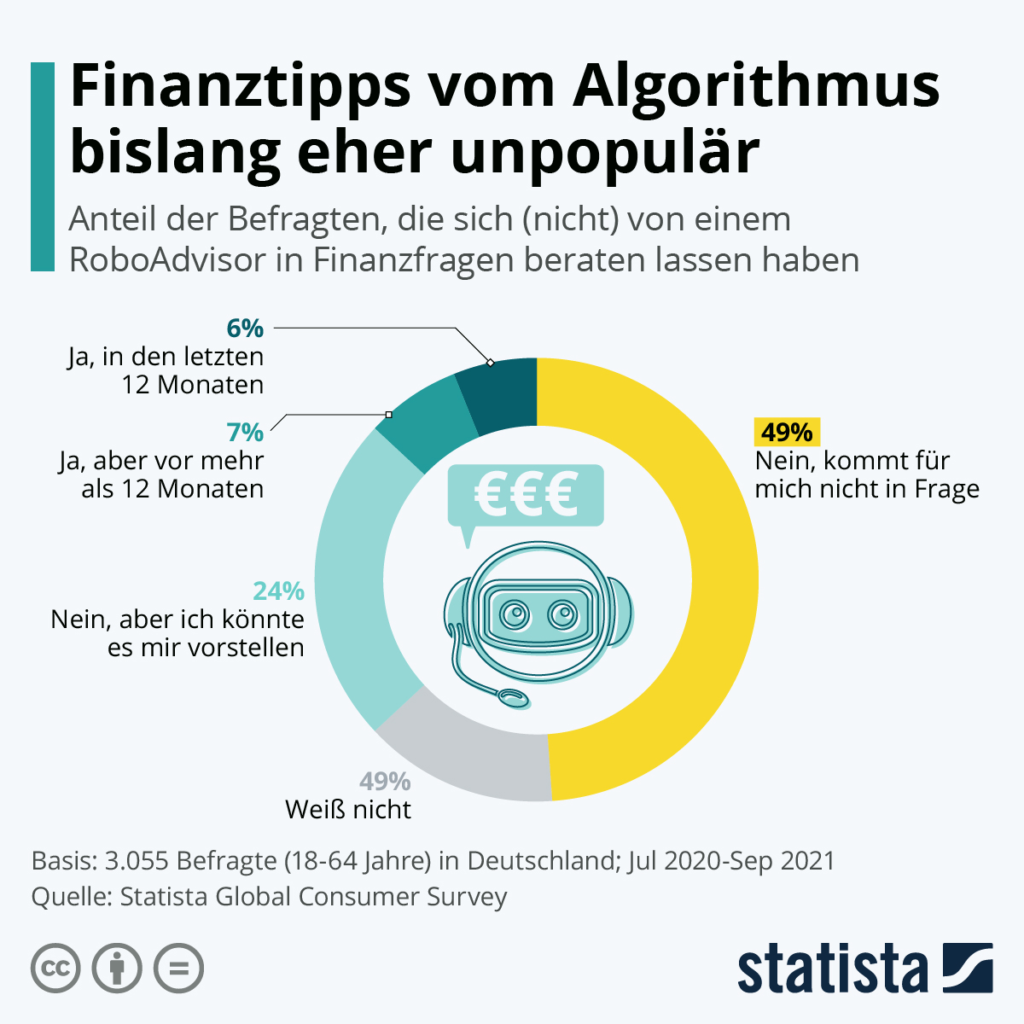

13 Prozent der in Deutschland befragten Menschen (3.055 Befragte zwischen 18 und 64 Jahre) haben sich schonmal von einem Finanz-RoboAdvisor beraten lassen – davon allerdings nur etwas weniger als die Hälfte innerhalb der letzten zwölf Monate. Damit ist die auf Algorithmen basierende digitale Anlageberatung und Portfolioverwaltung hierzulande eher unpopulär.

Passend dazu:

Anders sieht das beispielsweise in Indien, China und Russland aus (jeweils über 30 Prozent). Aber auch auf dem deutschen Markt ist noch Luft nach oben, wie der Blick auf die Grafik zeigt: Jeder vierte Befragte kann sich vorstellen, künftig von einem Robo-Advisor in Finanzfragen beraten zu lassen. Und auch die Analysten gehen von einer positiven Entwicklung aus. Sie gehen davon aus, dass das Analagevolumen von automatisierten Online-Portfolios bis 2025 auf rund 35 Milliarden Euro steigen könnte. Aber ohne persönlichen Kontakt geht nichts. Die Kombination aus persönlicher Beratung und Beratungshilfe mit den Algorithmen ist entscheidend.

Finanztipps vom Algorithmus?

Finanztipps vom Algorithmus bislang eher unpopulär – Bild: Statista

Digitale Finanzdienstleistung mit Robo-Advisor

Fintech Software, Modernes Digitales Globales Geschäft und Marktanalyse, Online Aktienhandel und Investment Helper Apps, Robo Advisor Konzept Design – Bild: Jozsef Bagota|Shutterstock.com

Robo-Advisors sind eine Art von digitalen Finanzberatern, die Finanzberatung oder Anlageverwaltung mit mäßigem bis minimalem menschlichen Eingriff anbieten. Sie bieten digitale Finanzberatung auf der Grundlage von mathematischen Regeln oder Algorithmen. Diese Algorithmen werden von Finanzberatern, Anlageverwaltern und Datenwissenschaftlern entwickelt und von Programmierern in Software kodiert. Diese Algorithmen werden von der Software ausgeführt und erfordern keinen menschlichen Berater, um einem Kunden Finanzberatung zu erteilen.

Die Software nutzt ihre Algorithmen, um das Vermögen der Kunden automatisch zuzuweisen, zu verwalten und zu optimieren, entweder für kurzfristige oder langfristige Investitionen. Robo-Advisors werden nach dem Grad der Personalisierung, der Diskretion, der Beteiligung und der menschlichen Interaktion kategorisiert.

Es gibt über 100 Robo-Advisory-Dienste. Robo-Advice im Bereich der Vermögensverwaltung gilt als Durchbruch bei den ehemals exklusiven Vermögensverwaltungsdiensten, da sie einem breiteren Publikum zu geringeren Kosten als die herkömmliche menschliche Beratung angeboten werden. Robo-Advisors teilen das Vermögen eines Kunden in der Regel auf der Grundlage von Risikopräferenzen und der gewünschten Zielrendite auf. Obwohl Robo-Advisors in der Lage sind, das Kundenvermögen in viele Anlageprodukte wie Aktien, Anleihen, Futures, Rohstoffe und Immobilien zu investieren, werden die Gelder häufig in ETF-Portfolios angelegt. Die Kunden können zwischen Angeboten mit passiven Vermögensallokationstechniken oder aktiven Vermögensverwaltungsstilen wählen.

Während Robo-Advisors in den Vereinigten Staaten am weitesten verbreitet sind, gibt es sie auch in Europa, Australien, Indien, Kanada und Asien. Die ersten Robo-Advisors wurden 2008 während der Finanzkrise eingeführt. Im Jahr 2010 rief der 30-jährige Unternehmer Jon Stein ‚Betterment‘ ins Leben, und Robo-Advisors wurden immer beliebter. Die ersten Robo-Advisors wurden als Online-Schnittstelle für die Verwaltung und das Gleichgewicht des Kundenvermögens durch Finanzmanager eingesetzt. Die Robo-Advisor-Technologie war in diesem Bereich nicht neu, da diese Art von Software bereits seit Anfang der 2000er Jahre von Finanzberatern und -managern eingesetzt wird. Doch 2008 wurden sie erstmals der breiten Öffentlichkeit zugänglich gemacht, die ihr Vermögen dringend selbst verwalten musste. Ende 2015 verwalteten Robo-Advisors von fast 100 Unternehmen weltweit 60 Milliarden US-Dollar an Kundenvermögen, und Schätzungen zufolge werden es bis Ende 2020 2 Billionen US-Dollar sein. Im Juni 2016 kündigte der Robo-Advisor Wealthfront eine Partnerschaft mit dem Schatzmeister des Bundesstaates Nevada an, um einen 529-Plan für College-Sparen anzubieten.

Im Jahr 2015 brachte das in Hongkong ansässige Unternehmen 8 Securities einen der ersten Robo-Advisors Asiens in Japan auf den Markt, 2016 folgten dort Money Design Co. unter dem Markennamen THEO und WealthNavi. Im Jahr 2017 erhielt das in Singapur ansässige Unternehmen StashAway eine Lizenz für Kapitalmarktdienstleistungen von der Monetary Authority of Singapore. Im Mai 2020 erhielt Webull die Genehmigung der SEC für die Einführung eines Robo-Advisors.

Ein Robo-Advisor kann definiert werden als „ein selbstgesteuerter Vermögensverwaltungsdienst, der automatisierte Anlageberatung zu niedrigen Kosten und mit geringen Mindestbeträgen anbietet und dabei Portfolioverwaltungsalgorithmen einsetzt“. Bei einigen Robo-Advisors ist ein gewisses Maß an menschlicher Einmischung und Aufsicht vorhanden. Die Robo-Beratung wird auch als digitale Beratung bezeichnet.

Rechtlich gesehen gilt der Begriff „Finanzberater“ für jede Einrichtung, die Ratschläge zu Wertpapieren erteilt. Die meisten Robo-Advisor-Dienste beschränken sich stattdessen auf das Portfoliomanagement (d. h. die Aufteilung der Anlagen auf die verschiedenen Anlageklassen), ohne sich mit Themen wie Nachlass- und Ruhestandsplanung und Cashflow-Management zu befassen, die ebenfalls in den Bereich der Finanzplanung fallen.

Andere Bezeichnungen für diese Finanztechnologieunternehmen sind „automatisierter Anlageberater“, „automatisierte Anlageverwaltung“, „Online-Anlageberater“ und „digitaler Anlageberater“.

Die Instrumente des Robo-Advisors, die sie zur Verwaltung der Kundenportfolios einsetzen, unterscheiden sich kaum von der in der Branche bereits weit verbreiteten Portfoliomanagement-Software. Der Hauptunterschied liegt im Vertriebskanal. Bis vor kurzem wurde das Portfoliomanagement fast ausschließlich von menschlichen Beratern durchgeführt und im Paket mit anderen Dienstleistungen verkauft. Jetzt haben die Verbraucher direkten Zugang zu Portfoliomanagement-Tools, so wie sie mit dem Aufkommen des Internets Zugang zu Maklerhäusern wie Charles Schwab und Aktienhandelsdiensten erhielten. Robo-Advisors dringen in neuere Geschäftsfelder vor, wie z. B. konsumsparende Entscheidungen des Einzelhandels und die Planung von Ruhestand und Dekumulation.

Die Portfolios, die Robo-Advisors anbieten, sind in der Regel börsengehandelte Fonds. Einige bieten jedoch auch reine Aktienportfolios an.

Aufgrund der Kosten für die Kundenakquise und des Zeitdrucks, mit dem traditionelle Berater konfrontiert sind, sind viele Anleger aus der Mittelschicht in den USA nicht ausreichend beraten oder können aufgrund der Mindestanforderungen an das investierbare Vermögen keine Portfoliomanagementdienste in Anspruch nehmen. Der durchschnittliche Finanzplaner hat einen Mindestanlagebetrag von 50.000 Dollar, während die Mindestanlagebeträge für Robo-Advisors in den Vereinigten Staaten bei 500 Dollar und im Vereinigten Königreich bei 1 Pfund beginnen. Zusätzlich zu den niedrigeren Mindestbeträgen für investierbare Vermögenswerte im Vergleich zu traditionellen menschlichen Beratern berechnen Robo-Advisors Gebühren zwischen 0,2 % und 1,0 % des verwalteten Vermögens, während traditionelle Finanzplaner laut einer von AdvisoryHQ News durchgeführten Umfrage durchschnittliche Gebühren von 1,35 % des verwalteten Vermögens berechnen.

Die Kosten in Deutschland für Robo-Advisors lassen sich unterteilen in Kosten für die Vermögensverwaltung, also die eigentliche Robo-Dienstleistung, und – bei fondsbasierten Robo-Advisors – die laufenden Kosten für die Fonds.

Nach einer Untersuchung der Stiftung Warentest im August 2018 belaufen sich die Kosten für einen Musteranleger insgesamt bei den günstigsten Anbietern auf jährlich rund 0,6 Prozent der Anlagesumme. Der teuerste Robo im Test kostet pro Jahr sogar 1,87 Prozent. Zum Vergleich: Ausgewogene Mischfonds kosten nach Angaben der Stiftung Warentest im Schnitt 1,92 Prozent pro Jahr. Die Robo-Dienstleistung allein kostet zwischen 0,39 und 1,2 Prozent der Anlagesumme pro Jahr und beinhaltet meist auch Depot- und Umschichtungskosten.

Die laufenden Fondskosten hängen vor allem von der Art der Fonds ab, welche die Robo-Advisors zur Geldanlage nutzen. ETF sind hier deutlich günstiger als aktiv gemanagte Fonds.

In den Vereinigten Staaten müssen Robo-Advisors registrierte Anlageberater sein, die von der Securities and Exchange Commission reguliert werden, im Vereinigten Königreich werden sie von der Financial Conduct Authority reguliert.

In Australien verwalten die Robo-Advisors die Kundengelder über die Struktur des Managed Discretionary Account (MDA).

In Deutschland wird unterschieden zwischen Finanzanlagenvermittlern und Vermögensverwaltern. Die meisten Robo-Advisor agieren als Finanzanlagenvermittler gemäß § 34 f. Gewerbeordnung (GewO). Sie dürfen Kundenportfolios nicht ohne Genehmigung des Kunden umschichten. Der strenger gefasste § 34h Gewerbeordnung (GewO) regelt den Tatbestand der Honorar-Finanzanlageberatung. Robo-Advisor mit dieser Erlaubnis dürfen sich nicht an einzelne Anbieter binden und dürfen keine Provisionen oder andere Vorteile von Produktanbietern oder Banken annehmen. Einige Anbieter sind regulierte Vermögensverwalter und erfüllen die strengeren Vorgaben nach § 32 Kreditwesengesetz (KWG). Diesen ist erlaubt, Anlageentscheidungen direkt umzusetzen, ohne dazu vom Kunden aufgefordert zu werden bzw. sich dies jeweils vorab genehmigen lassen zu müssen.

Start des 1. Robo-Advisors mit Betterment

Betterment ist ein amerikanisches Finanzberatungsunternehmen, das Robo-Advising- und Cash-Management-Dienste anbietet.

Das Unternehmen hat seinen Sitz in New York City, ist bei der Securities and Exchange Commission registriert und Mitglied der Financial Industry Regulatory Authority. Es ist ein eingetragener Anlageberater und Broker-Dealer.

Die Hauptdienstleistung des Unternehmens ist das automatisierte zielgerichtete Investieren, bei dem ein Portfolio aus passiven, an Indizes orientierten Aktien- und Rentenfonds verwaltet wird. Es bietet steuerpflichtige und steuerbegünstigte Anlagekonten an, einschließlich traditioneller und Roth-Konten für die individuelle Altersvorsorge (IRAs). In jüngster Zeit hat Betterment auch Finanzberater sowie Giro- und Sparkonten als zusätzliche Dienstleistungen angeboten.

Im April 2021 hatte Betterment ein verwaltetes Vermögen von 29 Milliarden Dollar und über 650.000 Kundenkonten.

Betterment wurde 2008 in New York City von Jon Stein, einem MBA-Absolventen der Columbia Business School, und Eli Broverman, einem Anwalt der NYU School of Law, gegründet. Stein und sein Mitbewohner Sean Owen, ein Software-Ingenieur bei Google, begannen 2008 mit dem Aufbau der ersten Online-Plattform für Betterment. Dazu verwendeten sie eine Java-Anwendung und eine MySQL-Datenbank auf Apache Tomcat-Servern mit einem Adobe Flash- und Flex-basierten Front-End-Design. Erste Prototyp-Designs wurden von Steins damaliger Freundin Polina Khentov bereitgestellt. Angesichts der mit der Gründung eines Finanzunternehmens verbundenen Regulierung nahm Stein 2008 Verhandlungen auf, um Eli Broverman, einen Anwalt für Wertpapierrecht, den er bei regelmäßigen Pokerspielen kennengelernt hatte, als Mitbegründer zu gewinnen.

Broverman und Stein waren bereit, als SEC-registrierte Anlageberater Finanzberatung online anzubieten, und beschlossen, auch Broker-Dealer-Dienstleistungen für die Beratung von Kunden anzubieten. Betterment nahm Ryan O’Sullivan, einen „Serienunternehmer“, hinzu, um das Broker-Dealer-Geschäft von Betterment aufzubauen.

Von 2008 bis 2010 entwickelte das Gründungsteam die Plattform bis zur Markteinführung weiter. Betterment erhielt von der FINRA die Genehmigung zur Mitgliedschaft. Im Jahr 2009 kam Anthony Schrauth, ein ehemaliger Kollege von Stein, als Chief Product Officer zu Betterment, und Owen wurde durch Kiran Keshav vom Center for Computational Biology der Columbia University ersetzt. O’Sullivan verließ seine Rolle als Präsident im Jahr 2010.

Betterment, LLC wurde am 7. April 2009 als Unternehmen in Delaware gegründet. Die Muttergesellschaft von Betterment LLC und Betterment Securities, Betterment Holdings, Inc., wurde am 29. Januar 2008 in Delaware gegründet.

Das Unternehmen wurde im Juni 2010 auf der TechCrunch Disrupt New York vorgestellt und gewann die Auszeichnung „Biggest New York Disruptor“. Innerhalb von 24 Stunden hatte Betterment fast 400 erste Kunden gewonnen, und das Unternehmen begann Gespräche mit ersten Investoren.

Im Dezember 2010 erhielt Betterment eine Finanzierungsrunde der Serie A von Bessemer Venture Partners. Im Oktober 2012 stellte Menlo Ventures zusammen mit Bessemer Venture Partners und der Anthemis Group Mittel der Serie B zur Verfügung. Bis 2012 hatte das Unternehmen Produktangebote wie IRAs, automatische Einzahlungen, automatisches Rebalancing und zielgerichtete Anlageberatung eingeführt.

Screenshot der Betterment.com Website 2010 – Bild: Betterment.com

Schreiben Sie mir

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital ist ein Hub für die Industrie mit den Schwerpunkten, Digitalisierung, Maschinenbau, Logistik/Intralogistik und Photovoltaik.

Mit unserer 360° Business Development Lösung unterstützen wir namhafte Unternehmen vom New Business bis After Sales.

Market Intelligence, Smarketing, Marketing Automation, Content Development, PR, Mail Campaigns, Personalized Social Media und Lead Nurturing sind ein Teil unserer digitalen Werkzeuge.

Mehr finden Sie unter: www.xpert.digital – www.xpert.solar – www.xpert.plus

In Kontakt bleiben