Finanzplanung und Finanzberatung – Bild: Xpert.Digital / Yuri Shevtsov|Shutterstock.com

Finanzentwicklung und Finanzplanung

Das Geldvermögen der Bundesbürger belief sich zum Ende des Jahres 2020 auf knapp 7 Billionen Euro. Dieses setzt sich aus dem privaten Versicherungs- und Wertpapiervermögen sowie den Bankeinlagen zusammen. Trotz des derzeit niedrigen Zinsniveaus machen die Spareinlagen der privaten Haushalte einen nicht unerheblichen Teil des insgesamt bei den Banken in Deutschland angelegten privaten Vermögens aus.

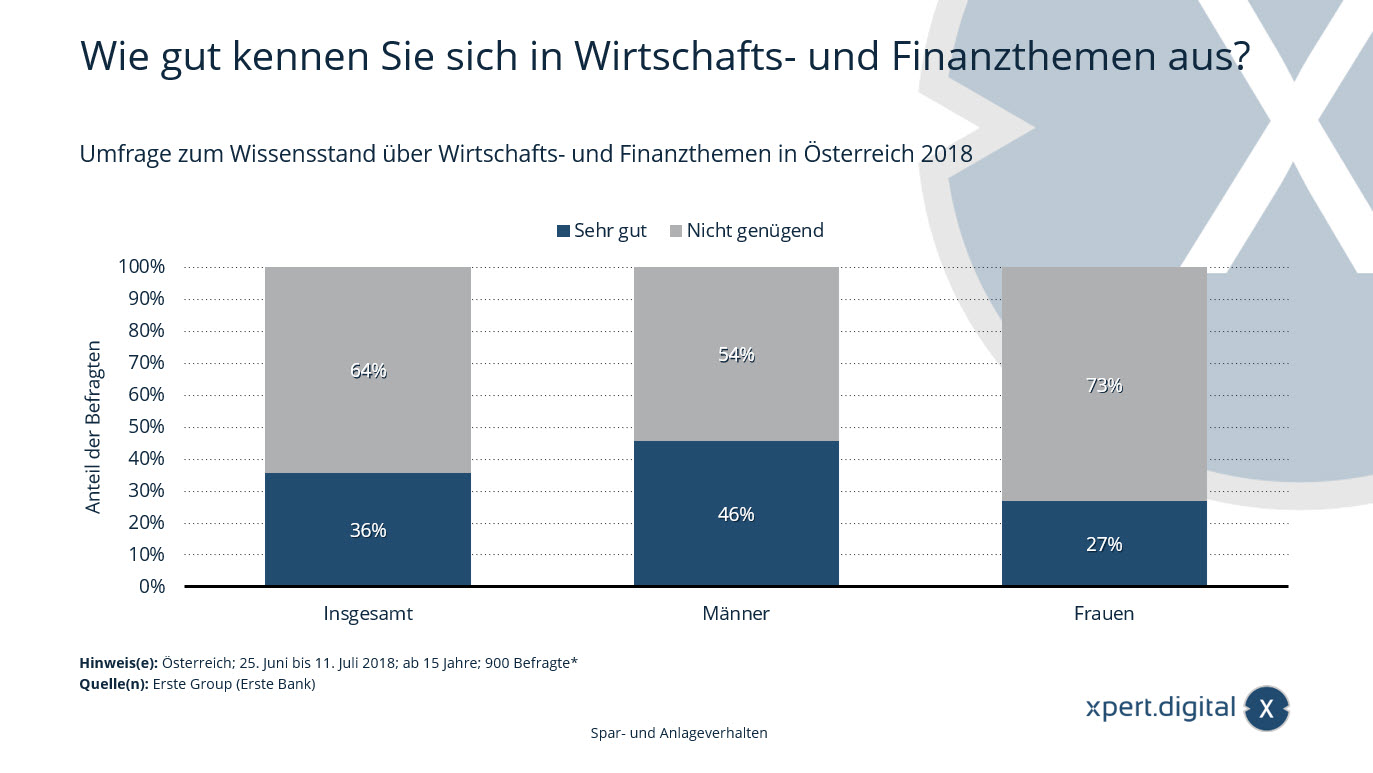

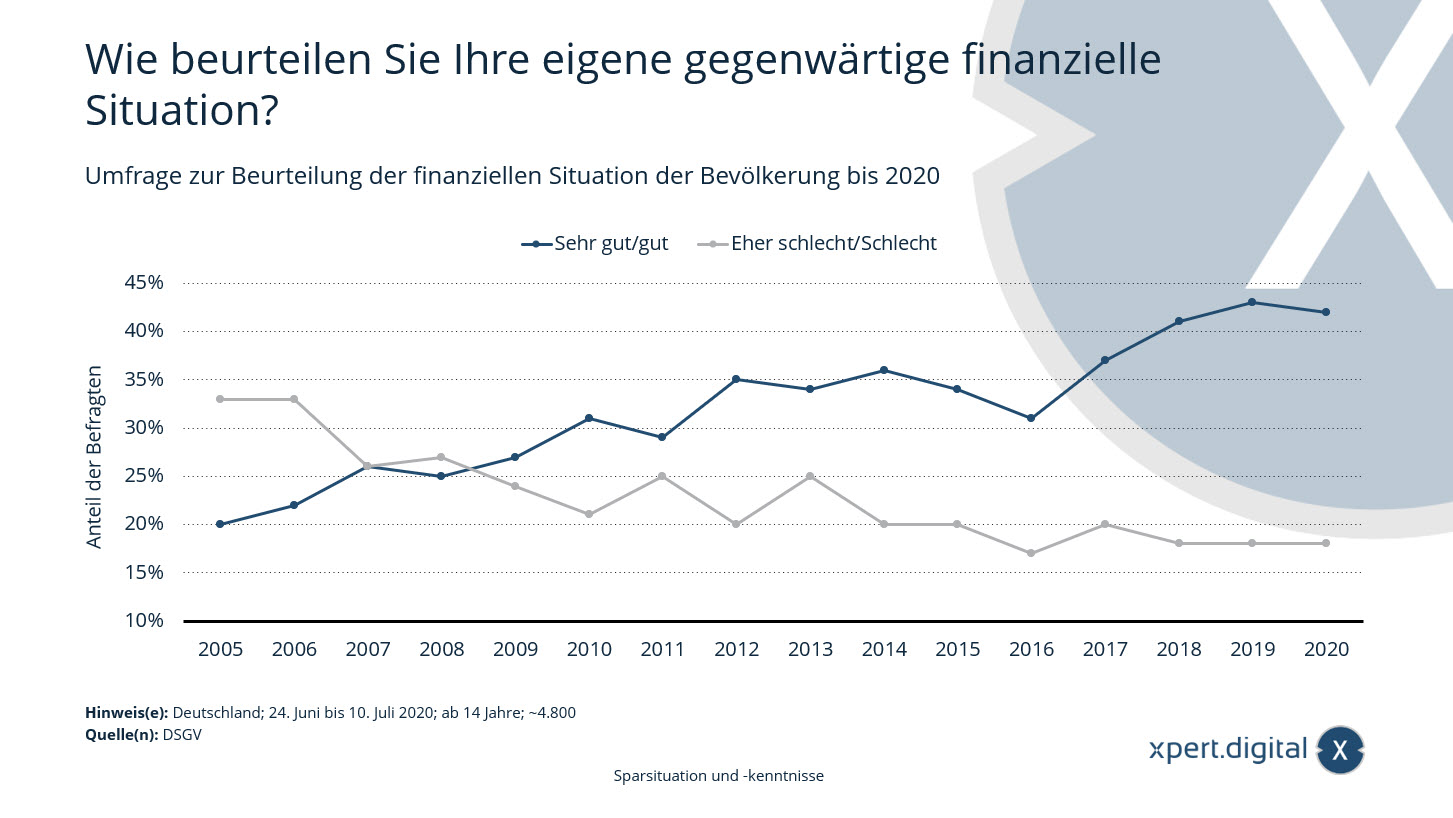

Die gegenwärtige finanzielle Situation beurteilen in Deutschland rund 42 Prozent der Bevölkerung als gut oder sehr gut. Den Informationsstand über Finanzangelegenheiten und Geldanlagen stufen lediglich 22 Prozent der Deutschen als gut ein.

Wissen Sie wie die Bevölkerung in Deutschland darüber denkt, Geld zu sparen oder lieber ein schönes Leben zu führen? Lediglich 22 % der Deutschen schätzen ihre Kenntnisse in Finanzthemen als gut ein. In Österreich sind es 36 %. Warum ist das so, bei solch einem so wichtigen Thema? Wissen Sie, wieviel Vermögen der privaten Haushalte weltweit verwaltet wird? Wie schätzt die Bevölkerung die gegenwärtige finanzielle Situation ein? Wie sieht die Entwicklung des Geldvermögens privater Haushalte in Deutschland aus?

Eine unabhängige Übersicht finden Sie hier:

Kostenloser PDF Download zu 'Sparverhalten der privaten Haushalte'

Wichtiger Hinweis: Das PDF ist passwortgeschützt. Bitte nehmen Sie mit mir Kontakt auf. Selbstverständlich ist das PDF vergütungsfrei.

Important note: The PDF is password protected. Please contact me. Of course the PDF is free of charge.

Deutsche Version – Um das PDF zu sehen, bitte unten auf das Bild klicken.

German Version – To view the PDF, please click on the image below.

Sparverhalten der privaten Haushalte – PDF Download

👨🏻 👩🏻 👴🏻 👵🏻 Für Privathaushalte

Xpert.Digital hilft Ihnen bei der Auswahl Ihres unabhängigen Finanzdienstleisters. Mit unserem KI gestützten Digital-Knowhow liefern wir Ihnen aktuelle Daten und Zahlen.

Eine Finanzplanung lohnt sich für jeden, unabhängig vom Einkommen und Vermögen. Es muss nicht immer ein kompletter und aufwändiger Finanzplan sein. Je nachdem reichen auch spezielle Themenpläne wie z. B. die Altersvorsorge.

📣 Für Unternehmer wie Gründer und Start-ups

Der Finanzplan ist die Basis für den Businessplan. Es sollte regelmäßig aktualisiert werden. Klar definierte Unternehmensziele helfen dabei.

Bei über 1.000 Fachbeiträgen können wir hier nicht alle Themen vorstellen. Daher finden Sie hier einen kleinen Auszug aus unserer Arbeit und würden uns freuen, wenn wir Ihr Interesse geweckt haben uns näher kennenzulernen:

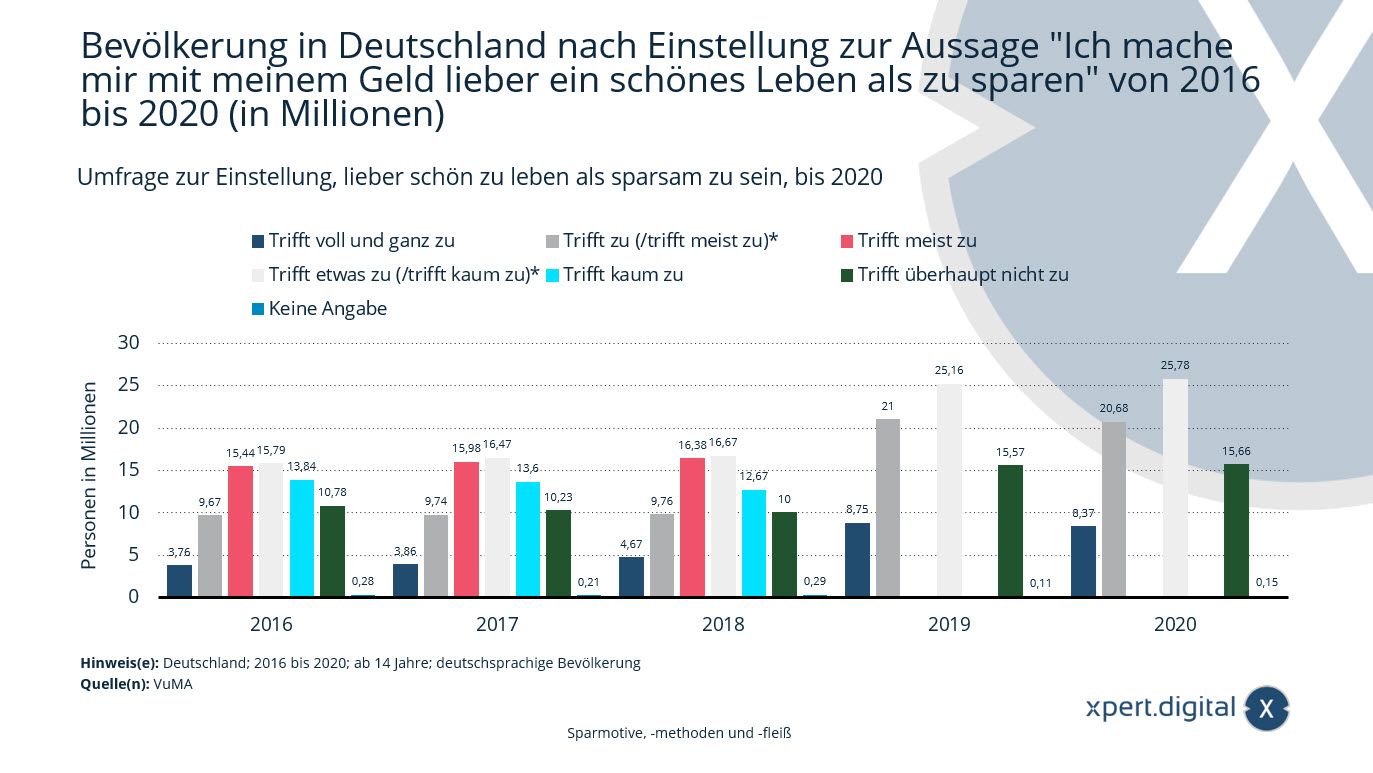

Umfrage zur Einstellung, lieber schön zu leben als sparsam zu sein

Umfrage zur Einstellung, lieber schön zu leben als sparsam zu sein – Bild: Xpet.Digital

Im Jahr 2020 gab es in der deutschsprachigen Bevölkerung ab 14 Jahre rund 8,37 Millionen Personen, die der Aussage „Ich mache mir mit meinem Geld lieber ein schönes Leben als zu sparen“ voll und ganz zustimmten.

Bevölkerung in Deutschland nach Einstellung zur Aussage „Ich mache mir mit meinem Geld lieber ein schönes Leben als zu sparen“ von 2016 bis 2020 (in Millionen)

Trifft voll und ganz zu

- 2016 – 3,76 Millionen

- 2017 – 3,86 Millionen

- 2018 – 4,67 Millionen

- 2019 – 8,75 Millionen

- 2020 – 8,37 Millionen

Trifft zu (/trifft meist zu)*

- 2016 – 9,67 Millionen

- 2017 – 9,74 Millionen

- 2018 – 9,76 Millionen

- 2019 – 21 Millionen

- 2020 – 20,68 Millionen

Trifft meist zu

- 2016 – 15,44 Millionen

- 2017 – 15,98 Millionen

- 2018 – 16,38 Millionen

Trifft etwas zu (/trifft kaum zu)*

- 2016 – 15,79 Millionen

- 2017 – 16,47 Millionen

- 2018 – 16,67 Millionen

- 2019 – 25,16 Millionen

- 2020 – 25,78 Millionen

Trifft kaum zu

- 2016 – 13,84 Millionen

- 2017 – 13,60 Millionen

- 2018 – 12,67 Millionen

Trifft überhaupt nicht zu

- 2016 – 10,78 Millionen

- 2017 – 10,23 Millionen

- 2018 – 10 Millionen

- 2019 – 15,57 Millionen

- 2020 – 15,66 Millionen

Keine Angabe

- 2016 – 0,28 Millionen

- 2017 – 0,21 Millionen

- 2018 – 0,29 Millionen

- 2019 – 0,11 Millionen

- 2020 – 0,15 Millionen

* Änderung der Abfrage: Ab 2019 wurden die Abstufungen „trifft zu“ und „trifft meist zu“ zusammengefasst und „trifft etwas zu“ und „trifft kaum zu“ wurden ebenfalls miteinander kombiniert.

Informationen zur Grundgesamtheit: Basis ist die deutschsprachige Bevölkerung ab 14 Jahre Informationen zur gesamten Stichprobe:

2016: 23.102 Befragte, Hochrechnung auf 69,56 Mio.Personen

2017: 23.106 Befragte, Hochrechnung auf 70,09 Mio. Personen

2018: 23.086 Befragte, Hochrechnung auf 70,45 Mio. Personen

2019: 23.120 Befragte, Hochrechnung auf 70,60 Mio. Personen

2020: 23.138 Befragte, Hochrechnung auf 70,63 Mio. Personen

Die abgebildeten Werte beziehen sich auf die folgenden Studien: 2016: VuMA 2017; 2017: VuMA 2018; 2018: VuMA 2019; 2019: VuMA 2020; 2020: VuMA 2021

Werte wurden zum besseren Verständnis der Statistik gerundet.

Umfrage zum Wissensstand über Wirtschafts- und Finanzthemen

Umfrage zum Wissensstand über Wirtschafts- und Finanzthemen

Die Statistik zeigt die Ergebnisse einer Umfrage zum Wissensstand über Wirtschafts- und Finanzthemen in Österreich im Jahr 2018. 36 Prozent der Befragten gaben an, sich sehr gut in Wirtschafts- und Finanzthemen auszukennen.

Wie gut kennen Sie sich in Wirtschafts- und Finanzthemen aus?

Sehr gut

- Insgesamt 36 %

- Männer 46 %

- Frauen 27 %

Nicht genügend

- Insgesamt 64 %

- Männer 54 %

- Frauen 73 %

* Pro Bundesland wurden 100 Interviews gemacht, um eine getrennte Auswertung zu ermöglichen. Für die Insgesamt-Betrachtung erfolgte eine Gewichtung der Bundesländer auf ihr repräsentatives Niveau.

Die Quelle macht keine genauen Angaben zur Fragestellung. Die hier gewählte Formulierung kann daher gegenüber der Befragung leicht abweichen.

Art der Befragung: Computergestützte Telefoninterviews (CATI)

Anzahl der Befragten: 900 Befragte*

Verwaltetes Vermögen privater Haushalte nach Regionen

Verwaltetes Vermögen privater Haushalte nach Regionen – Bild: Xpert.Digital

Diese Statistik zeigt das weltweit verwaltete Vermögen der privaten Haushalte im Vergleich der Jahre 1999, 2009 und 2019 unterteilt nach Regionen.

Im Jahr 2019 belief sich das Vermögen der Privathaushalte in Lateinamerika auf eine Summe von rund 5,6 Billionen US-Dollar. Zwanzig Jahre zuvor betrug das Privatvermögen noch 0,6 Billionen US-Dollar.

Verwaltetes Vermögen der privaten Haushalte im Vergleich der Jahre 1999, 2009 und 2019 nach Regionen weltweit (in Billionen US-Dollar)

Verwaltetes Vermögen privater Haushalte nach Regionen 2019

- Weltweit – 226,40 Billionen US-Dollar

- Nordamerika – 100 Billionen US-Dollar

- Westeuropa – 46,80 Billionen US-Dollar

- Asien (ohne Japan) – 42,10 Billionen US-Dollar

- Japan – 17,60 Billionen US-Dollar

- Lateinamerika – 5,60 Billionen US-Dollar

- Ozeanien – 4,70 Billionen US-Dollar

- Naher Osten – 4,20 Billionen US-Dollar

- Osteuropa und Zentralasienen – 3,70 Billion US-Dollar

- Afrika – 1,60 Billionen US-Dollar

Verwaltetes Vermögen privater Haushalte nach Regionen 2009

- Weltweit – 124,60 Billionen US-Dollar

- Nordamerika – 54,40 Billionen US-Dollar

- Westeuropa – 31,90 Billionen US-Dollar

- Asien (ohne Japan) – 15,20 Billionen US-Dollar

- Japan – 14,40 Billionen US-Dollar

- Lateinamerika – 2 Billionen US-Dollar

- Ozeanien – 2,40 Billionen US-Dollar

- Naher Osten – 2,20 Billionen US-Dollar

- Osteuropa und Zentralasien – 1,50 Billionen US-Dollar

- Afrika – 0,70 Billionen US-Dollar

Verwaltetes Vermögen privater Haushalte nach Regionen 1999

- Weltweit – 80,50 Billionen US-Dollar

- Nordamerika – 36,70 Billionen US-Dollar

- Westeuropa – 22,30 Billionen US-Dollar

- Asien (ohne Japan) – 5,10 Billionen US-Dollar

- Japan – 13 Billionen US-Dollar

- Lateinamerika – 0,60 Billionen US-Dollar

- Ozeanien – 1 Billion US-Dollar

- Naher Osten – 1 Billion US-Dollar

- Osteuropa und Zentralasien – 0,50 Billionen US-Dollar

- Afrika – 0,30 Billionen US-Dollar

Umfrage zur Beurteilung der finanziellen Situation der Bevölkerung in Deutschland

Umfrage zur Beurteilung der finanziellen Situation der Bevölkerung in Deutschland – Bild: Xpert.Digital

Die Zufriedenheit der Deutschen mit ihren Finanzen geht leicht zurück – gemäß des Vermögensbarometers 2020 des Deutschen Sparkassen- und Giroverbandes beurteilen rund 42 Prozent der Bundesbürger ihre gegenwärtige finanzielle Lage als sehr gut bis gut. Im Vorjahr waren es noch 43 Prozent. Insgesamt hat sich der Anteil der Menschen, die mit ihrer finanziellen Situation zufrieden sind, in den vergangenen 15 Jahren jedoch mehr als verdoppelt.

Umfrage zur Beurteilung der finanziellen Situation der Bevölkerung bis 2020

Wie beurteilen Sie Ihre eigene gegenwärtige finanzielle Situation?

Sehr gut/gut

- 2005 – 20 %

- 2006 – 22 %

- 2007 – 26 %

- 2008 – 25 %

- 2009 – 27 %

- 2010 – 31 %

- 2011 – 29 %

- 2012 – 35 %

- 2013 – 34 %

- 2014 – 36 %

- 2015 – 34 %

- 2016 – 31 %

- 2017 – 37 %

- 2018 – 41 %

- 2019 – 43 %

- 2020 – 42 %

Eher schlecht/Schlecht

- 2005 – 33 %

- 2006 – 33 %

- 2007 – 26 %

- 2008 – 27 %

- 2009 – 24 %

- 2010 – 21 %

- 2011 – 25 %

- 2012 – 20 %

- 2013 – 25 %

- 2014 – 20 %

- 2015 – 20 %

- 2016 – 17 %

- 2017 – 20 %

- 2018 – 18 %

- 2019 – 18 %

- 2020 – 18 %

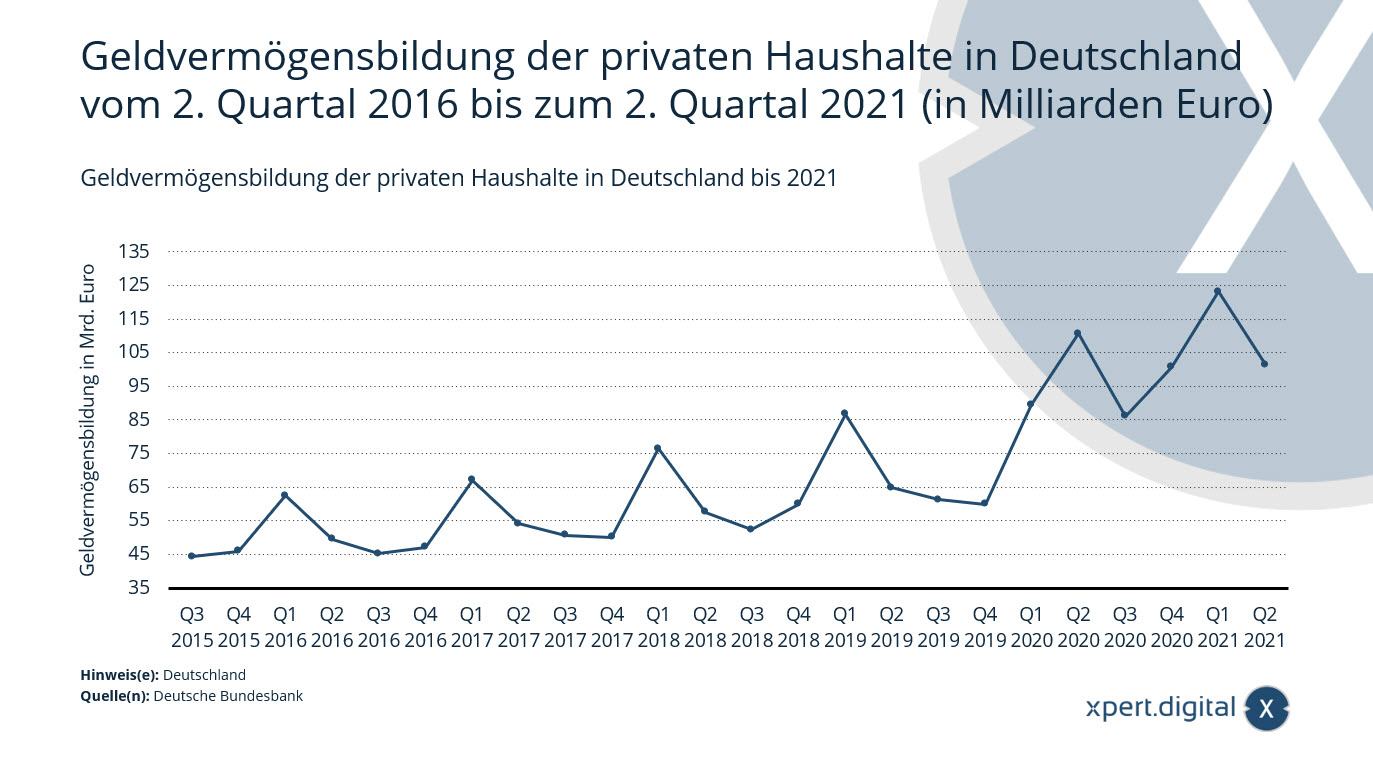

Geldvermögensbildung der privaten Haushalte in Deutschland

Geldvermögensbildung der privaten Haushalte in Deutschland – Bild: Xpert.Digital

Diese Statistik zeigt die Entwicklung der Geldvermögensbildung der privaten Haushalte in Deutschland im Zeitraum vom 2. Quartal 2016 bis zum 2. Quartal 2021. Die transaktionsbedingte Geldvermögensbildung der privaten Haushalte belief sich im zweiten Quartal des Jahres 2021 per saldo auf rund 101,4 Milliarden Euro.

Geldvermögensbildung der privaten Haushalte in Deutschland vom 2. Quartal 2016 bis zum 2. Quartal 2021 (in Milliarden Euro)

- Q2 2021 – 101,4 Milliarden Euro

- Q1 2021 – 123,2 Milliarden Euro

- Q4 2020 – 100,7 Milliarden Euro

- Q3 2020 – 86,1 Milliarden Euro

- Q2 2020 – 110,6 Milliarden Euro

- Q1 2020 – 89,5 Milliarden Euro

- Q4 2019 – 59,9 Milliarden Euro

- Q3 2019 – 61,3 Milliarden Euro

- Q2 2019 – 64,9 Milliarden Euro

- Q1 2019 – 86,7 Milliarden Euro

- Q4 2018 – 60 Milliarden Euro

- Q3 2018 – 52,4 Milliarden Euro

- Q2 2018 – 57,6 Milliarden Euro

- Q1 2018 – 76,5 Milliarden Euro

- Q4 2017 – 50,1 Milliarden Euro

- Q3 2017 – 50,7 Milliarden Euro

- Q2 2017 – 54,1 Milliarden Euro

- Q1 2017 – 67,1 Milliarden Euro

- Q4 2016 – 47,2 Milliarden Euro

- Q3 2016 – 45,2 Milliarden Euro

- Q2 2016 – 49,5 Milliarden Euro

- Q1 2016 – 62,4 Milliarden Euro

- Q4 2015 – 46 Milliarden Euro

- Q3 2015 – 44,3 Milliarden Euro

- Q2 2015 – 47,1 Milliarden Euro

- Q1 2015 – 54,2 Milliarden Euro

- Q4 2014 – 40,8 Milliarden Euro

- Q3 2014 – 35,9 Milliarden Euro

- Q2 2014 – 37,7 Milliarden Euro

- Q1 2014 – 47,8 Milliarden Euro

- Q4 2013 – 34,3 Milliarden Euro

- Q3 2013 – 30,1 Milliarden Euro

- Q2 2013 – 35,6 Milliarden Euro

- Q1 2013 – 41,5 Milliarden Euro

- Q4 2012 – 35,5 Milliarden Euro

- Q3 2012 – 29,6 Milliarden Euro

- Q2 2012 – 37,3 Milliarden Euro

- Q1 2012 – 44,4 Milliarden Euro

- Q4 2011 – 34,6 Milliarden Euro

- Q3 2011 – 29 Milliarden Euro

- Q2 2011 – 31,7 Milliarden Euro

- Q1 2011 – 43,5 Milliarden Euro

Geldvermögen privater Haushalte auf neuem Höchststand

Deutsche Bundesbank – Pressenotiz – 16.07.2021 – Bild: bonoc|Shutterstock.com

Das Geldvermögen der privaten Haushalte ist im ersten Quartal 2021 um 192 Milliarden Euro auf 7.143 Milliarden Euro gewachsen. Es überschritt damit erstmals die Marke von 7 Billionen Euro. Neben einem Zukauf von Geldvermögenstiteln trugen insbesondere Bewertungsgewinne bei Aktien und Investmentfondsanteilen zum Anstieg des Geldvermögens bei.

Die Geldvermögensbildung der privaten Haushalte belief sich per Saldo auf 129 Milliarden Euro und fiel damit spürbar höher aus als in den Vorquartalen. Dazu trug mit 27 Milliarden Euro ein kräftiger Aufbau von Ansprüchen gegenüber Versicherungen bei. In Bargeld und Sichteinlagen flossen 47 Milliarden Euro und damit weniger als im Vorquartal. Insgesamt lässt sich bei privaten Haushalten nach wie vor eine ausgeprägte Präferenz für liquide oder als risikoarm wahrgenommene Anlageformen feststellen. Gleichzeitig spricht das weiter zunehmende Engagement am Kapitalmarkt für ein gestiegenes Renditebewusstsein. So kauften die privaten Haushalte für 25 Milliarden Euro Anteile an Investmentfonds – so viel wie nie zuvor. Außerdem kauften sie per saldo Aktien und sonstige Anteilsrechte im Wert von 3 Milliarden Euro. Dabei investierten sie vorrangig in inländische Unternehmen. Der Bestand an Schuldverschreibungen wurde hingegen per Saldo um 3 Milliarden Euro reduziert. Der bewertungsbedingte Zuwachs des Geldvermögens von 63 Milliarden Euro ergab sich im ersten Quartal 2021 vor allem durch Kursgewinne bei Aktien und Investmentfondsanteilen.

Die Verschuldung der privaten Haushalte stieg transaktionsbedingt um 17 Milliarden Euro und damit schwächer als zuvor. Zum Ende des ersten Quartals lagen ihre Verbindlichkeiten bei 1 978 Milliarden Euro. Die Verschuldungsquote der privaten Haushalte betrug 59,5 Prozent und war damit so hoch wie zuletzt im Jahr 2010. Sie wird definiert als Summe der Verbindlichkeiten in Relation zum nominalen Bruttoinlandsprodukt (gleitende Vierquartalssumme). Damit setzt sich der Aufwärtstrend weiter fort. In jüngster Zeit ist diese Entwicklung sowohl auf die steigende Verschuldung der privaten Haushalte als auch auf das auf Jahressicht weiter rückläufige nominale Bruttoinlandsprodukt zurückzuführen.

Das Nettogeldvermögen der privaten Haushalte betrug zum Ende des ersten Quartals 5 165 Milliarden Euro.

Starke Außenfinanzierung lässt Verschuldungsquote der Unternehmen erneut deutlich steigen

Die Außenfinanzierung der nichtfinanziellen Unternehmen hat mit 90 Milliarden Euro ihren höchsten Wert seit 2018 erreicht. Maßgeblich für diese Entwicklung waren die sonstigen Verbindlichkeiten, die hauptsächlich aus Verbindlichkeiten aus Lieferung und Leistung bestehen und um 54 Milliarden Euro erhöht wurden. Die Kreditaufnahme gewann nach zwei schwachen Quartalen ebenfalls wieder an Bedeutung und lag bei 20 Milliarden Euro. Aktien und Anteilsrechte wurden im Wert von 15 Milliarden Euro emittiert, etwas mehr als im Durchschnitt der vorherigen vier Quartale.

Aufgrund der dynamischen Außenfinanzierung sowie erheblicher Bewertungseffekte stiegen die Verbindlichkeiten der nichtfinanziellen Unternehmen deutlich. Zum Ende des ersten Quartals 2021 betrugen sie 7 734 Milliarden Euro. Die Verschuldungsquote der nichtfinanziellen Unternehmen lag bei 82,2 Prozent. Sie wird berechnet als Summe der Kredite, Schuldverschreibungen und Pensionsrückstellungen in Relation zum nominalen Bruttoinlandsprodukt (gleitende Vierquartalssumme). Nachdem sie im vierten Quartal 2020 nur um 0,3 Prozentpunkte zugelegt hatte, war der Anstieg im Berichtsquartal mit 0,9 Prozentpunkten wieder deutlich höher.

Das Geldvermögen der nichtfinanziellen Unternehmen wuchs unter Berücksichtigung sämtlicher Transaktionen und Bewertungseffekte im ersten Quartal 2021 um 262 Milliarden Euro und somit so stark wie zuletzt 2015. Dadurch erreichte es 5 565 Milliarden Euro. Die transaktionsbedingte Geldvermögensbildung leistet hierzu einen nicht unerheblichen Beitrag von 86 Milliarden Euro. Nach vier Quartalen kontinuierlicher Auflösung bauten die nichtfinanziellen Unternehmen Finanzderivate und Mitarbeiteraktienoptionen nun deutlich um 22 Milliarden Euro auf. Bedeutend für die Geldvermögensbildung waren mit einem ähnlichen Beitrag auch die sonstigen Forderungen, worunter Handelskredite und Anzahlungen fallen. Die Forderungen aus Bargeld und Einlagen nahmen mit 20 Milliarden Euro ebenfalls wieder deutlich zu. Bewertungsgewinne konnten hingegen vor allem bei den Aktien und sonstigen Anteilsrechten beobachtet werden.

Da die Verbindlichkeiten aber noch stärker stiegen als das Geldvermögen, nahm das Nettogeldvermögen per saldo deutlicher ab als in der Vorperiode und lag bei minus 2 169 Milliarden Euro.

Aufgrund zwischenzeitlich durchgeführter Revisionen der gesamtwirtschaftlichen Finanzierungsrechnung sowie der Volkswirtschaftlichen Gesamtrechnungen sind die Angaben dieser Pressenotiz nicht mit denen früherer Pressenotizen vergleichbar.

Xpert.Digital für Bellenberg, Vöhringen, Illerrieden und Illertissen. Unterstützung für Ihre unabhängige Finanzplanung Beratung, Vermögensberatung und Anlageberatung

Konrad Wolfenstein

Gerne stehe ich Ihnen für weitere Fragen oder Hilfen zur Verfügung.

Sie können mit mir Kontakt aufnehmen, indem Sie unten das Kontaktformular ausfüllen oder rufen Sie mich einfach unter 0731 550 40 117 an.

Ich freue mich auf unser gemeinsames Projekt.

Schreiben Sie mir

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital ist ein Hub für die Industrie mit den Schwerpunkten, Digitalisierung, Maschinenbau, Logistik/Intralogistik und Photovoltaik.

Mit unserer 360° Business Development Lösung unterstützen wir namhafte Unternehmen vom New Business bis After Sales.

Market Intelligence, Smarketing, Marketing Automation, Content Development, PR, Mail Campaigns, Personalized Social Media und Lead Nurturing sind ein Teil unserer digitalen Werkzeuge.

Mehr finden Sie unter: www.xpert.digital – www.xpert.solar – www.xpert.plus

In Kontakt bleiben