Robo-nõustajate finantsnõuandeid ei soovitata – Pilt: KPDMedia|Shutterstock.com

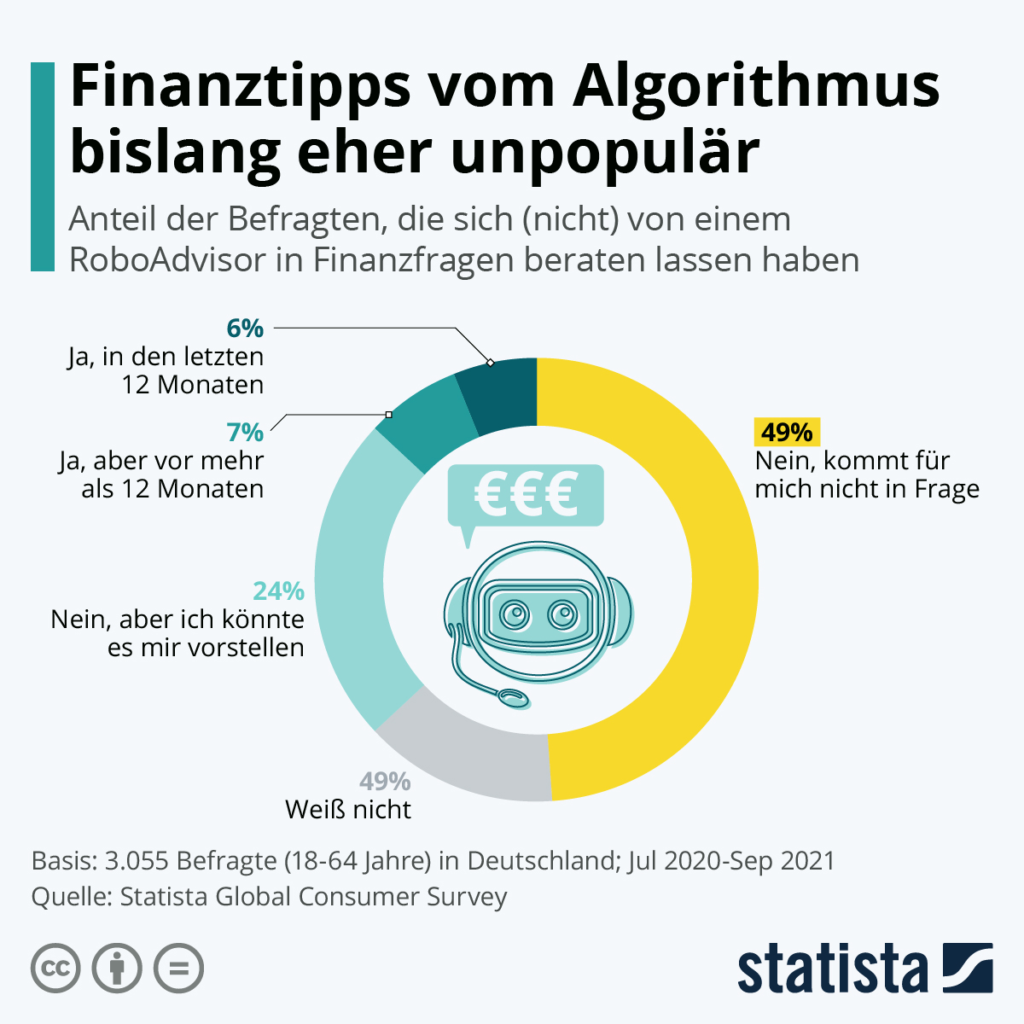

Saksamaal küsitletud inimestest 13 protsenti (3055 vastajat vanuses 18–64) on kasutanud finantsrobot-nõustajat – viimase kaheteistkümne kuu jooksul on neid aga vaid veidi alla poole. See viitab sellele, et algoritmipõhine digitaalne investeerimisnõustamine ja portfellihaldus on Saksamaal üsna ebapopulaarne.

Sellega seotud:

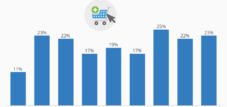

Olukord on erinev sellistes riikides nagu India, Hiina ja Venemaa (igas üle 30 protsendi). Kuid ka Saksamaa turul on veel kasvuruumi, nagu näitab graafik: iga neljas vastaja suudab ette kujutada tulevikus finantsnõustamiseks robo-nõustaja kasutamist. Analüütikud näevad samuti ette positiivseid arenguid. Nad eeldavad, et automatiseeritud veebiportfellide investeerimismaht tõuseb 2025. aastaks umbes 35 miljardi euroni. Isiklik kontakt on aga hädavajalik. Isikliku nõustamise ja juhendamise kombineerimine algoritmidega on ülioluline.

Algoritmilt saadud finantsnõuanded?

Algoritmide finantsnõustamine on seni olnud üsna ebapopulaarne – Pilt: Statista

Digitaalsed finantsteenused robo-nõustajaga

Finantstehnoloogia tarkvara, kaasaegne digitaalne globaalne äri- ja turuanalüüs, veebipõhised aktsiatega kauplemise ja investeerimisabi rakendused, robo-nõustaja kontseptsiooni kujundus – Pilt: Jozsef Bagota|Shutterstock.com

Robo-nõustajad on digitaalse finantsnõustaja tüüp, kes pakub finantsnõustamist või investeerimishaldust mõõduka kuni minimaalse inimsekkumisega. Nad pakuvad digitaalset finantsnõustamist matemaatiliste reeglite või algoritmide põhjal. Neid algoritme töötavad välja finantsnõustajad, investeerimisjuhid ja andmeteadlased ning programmeerijad kodeerivad need tarkvarasse. Neid algoritme täidab tarkvara ja need ei vaja kliendile finantsnõu andmiseks inimnõustajat.

Tarkvara kasutab oma algoritme klientide varade automaatseks jaotamiseks, haldamiseks ja optimeerimiseks nii lühi- kui ka pikaajaliste investeeringute jaoks. Robo-nõustajad liigitatakse vastavalt isikupärastamise, diskretsiooni, kaasatuse ja inimsuhtluse astmele.

Robo-nõustamisteenuseid on üle 100. Robo-nõustamist varahalduses peetakse läbimurdeks kunagi eksklusiivsete varahaldusteenuste seas, kuna seda pakutakse laiemale publikule madalama hinnaga kui traditsioonilist inimnõustamist. Robo-nõustajad jaotavad kliendi vara tavaliselt riskieelistuste ja soovitud sihttootluse alusel. Kuigi robo-nõustajad on võimelised investeerima klientide vara paljudesse investeerimistoodetesse, nagu aktsiad, võlakirjad, futuurid, kaubad ja kinnisvara, investeeritakse fonde kõige sagedamini ETF-portfellidesse. Kliendid saavad valida passiivsete varade jaotamise tehnikate või aktiivsete varahaldusstiilidega pakkumiste vahel.

Kuigi robo-nõustajad on kõige levinumad Ameerika Ühendriikides, eksisteerivad nad ka Euroopas, Austraalias, Indias, Kanadas ja Aasias. Esimesed robo-nõustajad võeti kasutusele 2008. aastal finantskriisi ajal. 2010. aastal käivitas 30-aastane ettevõtja Jon Stein ettevõtte Betterment ja robo-nõustajad saavutasid populaarsuse. Esimesi robo-nõustajaid kasutati finantsjuhtide veebiliidesena klientide varade haldamiseks ja tasakaalustamiseks. Robo-nõustaja tehnoloogia polnud selles valdkonnas uus, kuna finantsnõustajad ja -juhid olid seda tüüpi tarkvara kasutanud juba 2000. aastate algusest peale. 2008. aastal tehti need aga kättesaadavaks laiemale avalikkusele, kes vajas hädasti oma vara ise haldamise võimalust. 2015. aasta lõpuks haldasid ligi 100 ettevõtte robo-nõustajad üle maailma 60 miljardi dollari väärtuses klientide varasid ning hinnangute kohaselt ulatub see arv 2020. aasta lõpuks 2 triljoni dollarini. 2016. aasta juunis teatas robo-nõustaja Wealthfront partnerlusest Nevada osariigi rahandusministeeriumiga, et pakkuda 529 kolledži säästuplaani.

2015. aastal käivitas Hongkongis asuv 8 Securities Jaapanis ühe Aasia esimestest robo-nõustajatest, millele järgnes 2016. aastal Money Design Co. kaubamärgi THEO ja WealthNavi all. 2017. aastal sai Singapuris asuv StashAway Singapuri Rahandusametilt kapitaliturgude teenuste litsentsi. 2020. aasta mais sai Webull SEC-ilt loa robo-nõustaja käivitamiseks.

Robo-nõustajat võib defineerida kui "isehallatavat varahaldusteenust, mis pakub automatiseeritud investeerimisnõustamist madala hinnaga ja madalate minimaalsete investeerimissummadega, kasutades portfellihalduse algoritme". Mõned robo-nõustajad hõlmavad teatud määral inimlikku sekkumist ja järelevalvet. Robo-nõustamist nimetatakse ka digitaalseks nõustamiseks.

Juriidiliselt hõlmab termin "finantsnõustaja" iga institutsiooni, mis pakub väärtpaberitega seotud nõustamist. Enamik robo-nõustamisteenuseid piirdub aga portfellihaldusega (st investeeringute jaotamine erinevate varaklasside vahel), käsitlemata selliseid teemasid nagu pärandvara ja pensioniplaneerimine ning rahavoogude haldamine, mis kuuluvad samuti finantsplaneerimise alla.

Nende finantstehnoloogiaettevõtete teised nimetused on „automatiseeritud investeerimisnõustaja”, „automatiseeritud investeeringute haldamine”, „veebipõhine investeerimisnõustaja” ja „digitaalne investeerimisnõustaja”.

Robo-nõustajate klientide portfellide haldamiseks kasutatavad tööriistad erinevad vähe tööstuses juba laialdaselt kasutatavast portfellihaldustarkvarast. Peamine erinevus seisneb turustuskanalis. Kuni viimase ajani tegelesid portfellihaldusega peaaegu eranditult inimnõustajad ja seda müüdi osana paketist koos teiste teenustega. Nüüd on tarbijatel otsene juurdepääs portfellihaldustööriistadele, just nagu interneti tulek andis neile juurdepääsu maaklerfirmadele nagu Charles Schwab ja aktsiatega kauplemise teenustele. Robo-nõustajad sisenevad uuematesse ärivaldkondadesse, nagu jaetarbijate säästuotsused ning pensioni- ja akumuleerimisplaneerimine.

Robo-nõustajate pakutavad portfellid on tavaliselt börsil kaubeldavad fondid (ETF-id). Siiski pakuvad mõned ka puhtalt aktsiaportfelle.

Klientide hankimise kulude ja traditsiooniliste nõustajate ajapiirangute tõttu on paljud USA keskklassi investorid kas alanõustatud või ei pääse nad minimaalse investeeritava vara nõuete tõttu portfellihaldusteenustele ligi. Keskmise finantsplaneerija minimaalne investeering on 50 000 dollarit, samas kui robo-nõustajate minimaalsed investeeringusummad algavad Ameerika Ühendriikides 500 dollarist ja Ühendkuningriigis 1 naelsterlingist. Lisaks madalamatele minimaalsetele investeeritava vara summadele võrreldes traditsiooniliste inimnõustajatega küsivad robo-nõustajad tasusid vahemikus 0,2–1,0% hallatavatest varadest, samas kui traditsioonilised finantsplaneerijad küsivad keskmiselt 1,35% hallatavatest varadest, selgub AdvisoryHQ Newsi läbiviidud uuringust.

Robo-nõustajate kulud Saksamaal saab jagada varahalduse ehk tegeliku robo-teenuse kuludeks ja – fondipõhiste robo-nõustajate puhul – fondide jooksvateks kuludeks.

Stiftung Warentesti 2018. aasta augustis läbi viidud uuringu kohaselt moodustavad mudelinvestori kogukulud odavaimate pakkujate puhul umbes 0,6 protsenti investeeringusummast aastas. Testis osalenud kõige kallim robo-nõustaja maksab koguni 1,87 protsenti aastas. Võrdluseks, tasakaalustatud segafondide keskmine maksumus on Stiftung Warentesti andmetel 1,92 protsenti aastas. Ainuüksi robo-nõustaja teenus maksab 0,39–1,2 protsenti investeeringusummast aastas ja sisaldab tavaliselt ka hoidmistasusid ja portfelli ümberkorraldamise tasusid.

Fondi jooksvad kulud sõltuvad peamiselt sellest, milliseid fonde robo-nõustajad investeerimiseks kasutavad. ETF-id on oluliselt odavamad kui aktiivselt hallatavad fondid.

Ameerika Ühendriikides peavad robo-nõustajad olema registreeritud investeerimisnõustajad, keda reguleerib Väärtpaberite ja Börsikomisjon; Ühendkuningriigis reguleerib neid Finantskäitumise Amet.

Austraalias haldavad robo-nõustajad klientide raha hallatava diskretsioonikonto (MDA) struktuuri kaudu.

Saksamaal tehakse vahet finantsinvesteeringute vahendajate ja varahaldurite vahel. Enamik robo-nõustajaid tegutseb finantsinvesteeringute vahendajatena vastavalt Saksamaa kaubandusregulatsiooni seaduse (GewO) paragrahvile 34f. Neil ei ole lubatud klientide portfelle ilma kliendi nõusolekuta ümber tasakaalustada. Saksa kaubandusregulatsiooni seaduse (GewO) rangem paragrahv 34h reguleerib tasupõhist finantsinvesteeringute nõustamist. Selle loaga robo-nõustajatel ei ole lubatud olla seotud üksikute teenusepakkujatega ega tohi vastu võtta vahendustasusid ega muid hüvesid tootepakkujatelt või pankadelt. Mõned teenusepakkujad on reguleeritud varahaldurid ja vastavad Saksamaa pangandusseaduse (KWG) paragrahvi 32 rangematele nõuetele. Neil on lubatud investeerimisotsuseid otse rakendada ilma kliendi taotluseta või eelneva nõusolekuta.

Esimese robo-nõustaja turuletoomine Bettermenti kaudu

Betterment on Ameerika finantsnõustamisettevõte, mis pakub robo-nõustamise ja sularahahalduse teenuseid.

Ettevõtte peakontor asub New Yorgis, see on registreeritud väärtpaberite ja börsikomisjonis ning finantssektori regulatiivameti liige. See on registreeritud investeerimisnõustaja ja maakler-diiler.

Ettevõtte põhiteenus on automatiseeritud suunatud investeerimine, mis haldab passiivsete, indekseid jälgivate aktsia- ja võlakirjafondide portfelli. See pakub maksustatavaid ja maksusoodustusega investeerimiskontosid, sealhulgas traditsioonilisi ja Rothi kontosid individuaalsete pensioniplaanide (IRA) jaoks. Hiljuti on Betterment lisateenustena pakkunud ka finantsnõustajaid ning arveldus- ja säästukontosid.

2021. aasta aprilli seisuga oli Bettermentil hallatavate varade maht 29 miljardit dollarit ja üle 650 000 kliendikonto.

Bettermenti asutasid 2008. aastal New Yorgis Jon Stein, Columbia Business Schooli MBA lõpetanu, ja Eli Broverman, NYU õigusteaduskonna jurist. Stein ja tema toakaaslane Sean Owen, Google'i tarkvarainsener, alustasid Bettermenti esialgse veebiplatvormi loomist 2008. aastal. Nad kasutasid Java-rakendust ja MySQL-i andmebaasi, mis töötasid Apache Tomcati serverites, ning Adobe Flashi ja Flexi-põhist esiotsa disaini. Esialgsed prototüüpide kavandid esitas Steini toonane tüdruksõber Polina Khentov. Tunnistades finantsettevõtte asutamisega kaasnevat regulatiivset koormust, alustas Stein 2008. aastal läbirääkimisi, et kaasasutajana kaasata väärtpaberiadvokaat Eli Broverman, kellega ta oli kohtunud regulatiivsete pokkerimängude kaudu.

Broverman ja Stein olid valmis pakkuma veebis finantsnõustamist SEC-is registreeritud investeerimisnõustajatena ning otsustasid pakkuda klientide nõustamiseks ka maakler-diileri teenuseid. Betterment palkas sariettevõtja Ryan O'Sullivani, et luua Bettermenti maakler-diileri äri.

Aastatel 2008–2010 arendas asutajameeskond platvormi edasi kuni selle turuletoomiseni. Betterment sai FINRA liikmeks astumise heakskiidu. 2009. aastal liitus Steini endine kolleeg Anthony Schrauth Bettermentiga tootejuhina ja Oweni asemele asus Kiran Keshav Columbia ülikooli arvutusbioloogia keskusest. O'Sullivan astus presidendi kohalt tagasi 2010. aastal.

Betterment, LLC asutati Delaware'is äriühinguna 7. aprillil 2009. Betterment LLC ja Betterment Securitiesi emaettevõte Betterment Holdings, Inc. asutati Delaware'is 29. jaanuaril 2008.

Ettevõtet esitleti TechCrunch Disrupt New Yorgis 2010. aasta juunis ja see võitis auhinna "Suurim New Yorgi häirija". 24 tunni jooksul oli Betterment omandanud peaaegu 400 esmast klienti ja alustanud läbirääkimisi oma esimeste investoritega.

2010. aasta detsembris sai Betterment Bessemer Venture Partnersilt A-seeria rahastamisvooru. 2012. aasta oktoobris pakkusid Menlo Ventures koos Bessemer Venture Partnersi ja Anthemis Groupiga B-seeria rahastamist. 2012. aastaks oli ettevõte turule toonud selliseid tooteid nagu individuaalsed pensionikontod (IRA), automaatsed sissemaksed, automaatne rebalansseerimine ja suunatud investeerimisnõustamine.

Betterment.com veebisaidi ekraanipilt 2010 – Pilt: Betterment.com

Kirjuta mulle

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital on tööstuskeskus, mis keskendub digitaliseerimisele, masinaehitusele, logistikale/siselogistikale ja fotogalvaanikale.

Meie 360° äriarenduslahendusega toetame tuntud ettevõtteid alates uutest klientidest kuni järelmüügini.

Turu-uuring, s-turundus, turunduse automatiseerimine, sisu loomine, suhtekorraldus, meilikampaaniad, personaalne sotsiaalmeedia ja müügivihjete haldamine on osa meie digitaalsetest tööriistadest.

Lisateavet leiate aadressilt: www.xpert.digital – www.xpert.solar – www.xpert.plus

Hoidke ühendust