Nõrk Hiina siseturg: Hiina majanduslik jõud piirkondliku dünaamika ja globaalsete väljakutsete taustal – Pilt: Xpert.Digital

Ekspordihiiglane, tarbimiskääbus: Hiina majandus on ohtlikus dilemmas

Hiina ebavõrdne buum: miks neli superprovintsi kannavad riiki edasi, samal ajal kui ülejäänud jäävad maha

Hiina majandus meenutab savijalgadega kolossi, mis annab pildi teravatest vastuoludest. Kuigi rekordiline eksport ja ajalooline kaubandusülejääk kindlustavad Hiina positsiooni globaalse majandusjõuna, paljastab lähemal vaatlusel sügavad struktuurilised nõrkused kodumaal. Krooniliselt nõrk sisetarbimine, mis on maailma keskmisest tunduvalt madalam, muudab maailma suuruselt teise majanduse ohtlikult sõltuvaks globaalsest nõudlusest. Seda sõltuvust süvendab tohutu regionaalne ebavõrdsus: vaid käputäis rikkaid rannikuprovintse, nagu Guangdong ja Jiangsu, toimivad majanduskasvu mootoritena, samas kui suured osad riigist, eriti läänes, jäävad majanduslikult kaugele maha – sissetulekute ebavõrdsus ületab isegi Saksamaa oma. Samal ajal maadleb Peking keeva eluasemekriisiga, mis ohustab pangandussüsteemi, ja demograafilise ajapommiga, mis seisneb kahanevas tööealise elanikkonnas. Nende väljakutsetega silmitsi seistes püüab valitsus neile vastu astuda ambitsioonika „topeltkäibe“ strateegia ja ulatuslike investeeringutega „tapjatehnoloogiatesse“, et tugevdada sisenõudlust ja saavutada tehnoloogiline iseseisvus. Hiina majanduslik tulevik on seega otsustavas pöördepunktis, mis kujundab mitte ainult riiki ennast, vaid kogu maailmamajandust.

Sellega seotud:

Piirkondlikud majandustegurid ja juhtivate provintside roll

Lühidalt: Hiina majandust iseloomustab nõrk siseturg madala tarbijanõudluse ja struktuuriliste probleemidega, samas kui eksport on endiselt väga tugev ja annab suure osa majanduskasvust. See tähendab, et Hiina majandus sõltub suuresti välisnõudlusest ja rahvusvahelistest turgudest, kuna sisetarbimine on oluliselt madalam kui võrreldavates riikides.

Hiina majandust veavad suuresti mõned kõrge sooritusega piirkonnad, samas kui teised piirkonnad jäävad märkimisväärselt maha. Ainuüksi neli idaprovintsi – Guangdong, Jiangsu, Shandong ja Zhejiang – toodavad ligi 35 protsenti riigi sisemajanduse koguproduktist, mis näitab majandusliku jõu tohutut koondumist rannikupiirkondadesse. Guangdong on juhtival kohal üle 129 triljoni jüaani suuruse SKP-ga ning vaatamata 4,1-protsendilisele kasvumäärale 2025. aasta esimeses kvartalis, mis jäi aastaeesmärgist maha, näitas see 0,6 protsendipunkti suurust paranemist võrreldes eelmise aastaga.

Shanghai parandas oma edetabelit muljetavaldavalt kahe koha võrra, tõustes üleriigiliselt 11. kohalt 9. kohale. Esimese kvartali SKP oli 1,273 triljonit jüaani, mis tähendas 5,1-protsendilist kasvu, ületades oma aastast eesmärki 0,1 protsendipunkti võrra. See areng rõhutab majanduslikult tugevate piirkondade kohanemisvõimet ja võimet kohaneda muutuvate tingimustega.

Siiski on regionaalsed erinevused märkimisväärsed. Pekingis ulatus sissetulek elaniku kohta 190 313 jüaanini, samas kui Gansus oli see vaid 41 864 jüaani – vahe on peaaegu viiekordne. Need erinevused on isegi suuremad kui Saksamaa nõrgimate ja tugevaimate riikide vahel. Lääneprovintsid, sealhulgas Tiibet ja Qinghai, genereerisid kokku vaid 6,3 protsenti majandustoodangust, mis rõhutab ebaühtlast arengut.

Piirkondadevaheline lähenemine toimub väga aeglaselt. Uuringud näitavad, et halduspiirkondade vaheliste majandustulemuste erinevuste poole võrra vähenemiseks võib kuluda pool sajandit. Neid struktuurilisi tasakaalustamatusi süvendavad veelgi demograafilised suundumused, kuna nooremad töötajad koonduvad jõukatesse rannikulinnadesse ja provintsidesse, samal ajal kui kesk- ja lääneprovintsid maadlevad väljarände ja langeva sündimuse probleemiga.

Sellega seotud:

Ekspordimajandus versus siseturg

Hiina saavutas 2024. aastal uue ekspordirekordi, ulatudes 3,4–3,5 triljoni euroni, mis on 5,9 protsenti rohkem kui eelmisel aastal. See ekspordibuum tõi kaasa ajaloolise kaubandusülejäägi 992 miljardit USA dollarit. Eksport kasvab oluliselt kiiremini kui maailmakaubandus üldiselt, kusjuures Hiina tööstuskaupade ekspordi maht suurenes üle kümne protsendi.

Samal ajal aga impordi kasv on vaid 1,1 protsenti, mis viitab nõrgale sisenõudlusele. See areng toob esile Hiina majanduse dilemma: eksport on selle peamine tugisammas, samas kui sisetarbimine jätkab aeglustumist. Kaubandusandmed näitavad, et Hiina ekspordib suurtes kogustes, samas kui eksporditud ühiku väärtus sageli väheneb – see viitab riiklikult subsideeritud ületootmisvõimsusele.

Sisetarbimine moodustab aastasest majandustoodangust alla 40 protsendi, mis on umbes 20 protsendipunkti alla maailma keskmise. Huvitaval kombel on tarbimismustrid geograafiliselt erinevad: kuigi suurlinnades nagu Shanghai, Peking, Guangzhou ja Shenzhen on tarbimise kasv seisma jäänud, on väiksemates linnades tarbimistasemed kõrgemad. Shanghais registreeriti tarbimise kasv vaid 0,5 protsenti, samas kui sellised linnad nagu Wenzhou, Jinhua, Taizhou ja Quanzhou ületasid oluliselt riigi keskmist viit protsenti.

Valitsus on tunnistanud vajadust mitmekesistada oma tegevust ekspordist sõltuvuse kaotamiseks. „Kahekordse ringluse” strateegia eesmärk on stimuleerida sisetarbimist ja vähendada ekspordist sõltuvust. See poliitika peegeldab Hiina arusaama, et ta ei saa järgmise kahe aastakümne jooksul kaubandusele nii palju loota kui kahel eelmisel.

🔄📈 B2B kauplemisplatvormi tugi – strateegiline planeerimine ja ekspordi ning globaalse majanduse tugi Xpert.Digitaliga 💡

B2B kauplemisplatvormid - strateegiline planeerimine ja tugi Xpert.Digitaliga - pilt: Xpert.Digital

Ettevõtetevahelised (B2B) kauplemisplatvormid on muutunud ülemaailmse kaubandusdünaamika kriitiliseks komponendiks ja seega ekspordi ja globaalse majandusarengu liikumapanevaks jõuks. Need platvormid pakuvad märkimisväärseid eeliseid igas suuruses ettevõtetele, eriti VKEdele – väikestele ja keskmise suurusega ettevõtetele –, keda peetakse sageli Saksamaa majanduse selgrooks. Maailmas, kus digitehnoloogiad on üha olulisemad, on kohanemis- ja integreerumisvõime ülemaailmses konkurentsis edu saavutamiseks ülioluline.

Lisateavet leiate siit:

Hiina majandus teelahkmel: ekspordi tugevus kohtub sisekriisiga

Majanduslik stabiilsus globaalses võrdluses

Hiina majandusel on nii tugevusi kui ka olulisi nõrkusi, mis mõjutavad selle stabiilsust. Riik saavutas oma 2024. aastaks seatud viie protsendilise majanduskasvu eesmärgi, kusjuures valitsuse stiimulid elavdasid majandust aasta lõpus. Majanduskasv kiirenes neljandas kvartalis 5,4 protsendini ja kvartaliga võrreldes 1,6 protsendini.

Sellest hoolimata seisab Hiina silmitsi struktuuriliste probleemidega. Kinnisvarakriis mõjutab majandust märkimisväärselt, kuna kinnisvarasektor moodustas oma tippajal umbes veerandi SKPst ja eluasemeturg moodustas peaaegu 80 protsenti erasektori varadest. 2024. aasta juunis esitas 40 panka ühe nädala jooksul pankrotiavalduse – sündmus, mida Hiina polnud kogenud enam kui 30 aastat. Hiina varipangandussüsteem haldab varasid kolme kuni kaheteistkümne triljoni USA dollari ulatuses ja on suuresti investeerinud kinnisvaraprojektidesse.

Demograafilised trendid kujutavad endast stabiilsusele täiendavat ohtu. Hiina rahvaarv kahanes aastatel 2022, 2023 ja 2024, kusjuures tööealise elanikkonna arv on juba vähenemas. Tööealise elanikkonna arv vanuses 15–64 on saavutanud haripunkti ja eeldatavasti väheneb see alates 2030. aastast järsult. See põhjustab tööjõu panuse SKPsse negatiivseks muutumise mõne aasta jooksul.

Hiina muutunud positsioon on rahvusvahelistes võrdlustes ilmne. USA möödus Hiinast ja sai 2024. aastal Saksamaa kõige olulisema kaubanduspartneri staatuses, esimest korda pärast 2016. aastat. Kaubavahetuse maht Saksamaa ja Hiina vahel oli 246 miljardit eurot, samas kui USA-ga ulatus see 255 miljardi euroni. Saksamaa eksport Hiinasse langes 2024. aastal 7,6 protsenti, mis oli teine järjestikune langusaasta pärast 8,8-protsendilist langust 2023. aastal.

Sellega seotud:

Uued arengustrateegiad ja tehnoloogiline orientatsioon

Hiina järgib ambitsioonikat tehnoloogilise iseseisvuse strateegiat, mida rõhutati 2024. aasta juuli kolmanda plenaaristungi dokumendis. Strateegia keskendub moodsa tööstussüsteemi loomisele, mida juhivad „uue kvaliteediga tootmisjõud“ kõrgtehnoloogilistes sektorites, nagu pooljuhid, tehisintellekt, lennundus ja biomeditsiin.

Uue majandusstrateegia tuumaks on „kahekordse ringluse“ kontseptsioon. See näeb ette kahte majandustsüklit: sisemist, mis suudab iseseisvalt rahuldada Hiina nõudlust ja tarbimist, ning välist tsüklit, mis täiendavalt optimeerib sisemist tsüklit impordi ja ekspordi kaudu. Selle strateegia eesmärk on Hiina suurem majanduslik iseseisvus, suurendades samal ajal tema asümmeetrilist sõltuvust välisriikidest.

Üksteist peamist kõrgtehnoloogiatsooni on loonud koostöövõrgustiku tehisintellekti tööstusliku innovatsiooni edendamiseks, sealhulgas Pekingi Zhongguancuni, Shanghai kõrgtehnoloogiatsooni ning Shenzheni, Chengdu ja teiste linnade tsoone. Hiina otsib „tapjatehnoloogiaid“, et tugevdada rahvusvaheliste tööstuslike väärtusahelate eksistentsiaalset sõltuvust Hiinast ja töötada välja heidutus tarnehäirete vastu.

Siiditee algatus täiendab seda strateegiat uute kaubateede ja turgude loomisega. Projekt võimaldab Hiinal kasutada oma märkimisväärseid välisvaluutareserve investeeringuteks, arendada uusi turge tööstusliku ülejäägivõimsuse jaoks ning aitab kaasa Hiina ettevõtete rahvusvahelistumisele. Selle keskmes on uute transporditeede kindlustamine kaubanduseks ja energiaallikate mitmekesistamine kui pikaajalise stabiilsuse saavutamiseks kavandatud strateegia osad.

Ekspordiimest sisekriisini: kuidas piirkondlikud erinevused Hiinat aeglustavad

Vaatamata muljetavaldavale ekspordiedule seisab Hiina majandus silmitsi märkimisväärsete väljakutsetega. Noorte tööpuudus on veidi alla 19 protsendi ja esimest korda aastakümnete jooksul usuvad Hiina töötajad, et nooremal põlvkonnal ei pruugi nii hästi minna kui praegu tööjõus olevatel inimestel. Geopoliitilised pinged läänega toovad kaasa märkimisväärse kapitali väljavoolu ja globaalsete ettevõtete lahkumise.

Eluasemekriis jätkub, kus on 400 miljonit ruutmeetrit vaba elamispinda ja leibkondade võlad moodustavad 145 protsenti käsutuses olevast sissetulekust. Vaatamata valitsuse toetusprogrammidele, mis ületavad 200 miljardit jüaani, ja Hiina Rahvapanga intressimäärade langetamisele 1,5 protsendini, püsib struktuuriline nõrkus.

Hiina ametlik Gini koefitsient oli 2022. aastal 0,466, kuigi sõltumatud uuringud näitavad väärtusi üle 0,6 – oluliselt kõrgem kui Saksamaa 0,29. Seda ebavõrdsust süvendavad demograafilised trendid, kuna kesk- ja lääneprovintsides on tööjõupuudus ja tootlikkuse langus.

Eksperdid prognoosivad 2025. aastaks SKP kasvuks 4,5–4,8 protsenti, mis jääb alla ametliku viie protsendilise eesmärgi. Valitsus keskendub üha enam tarbimise ergutamisele, kusjuures ametlikes dokumentides mainitakse terminit "tarbimine" 31 korda, võrreldes eelmise aasta 21 korraga. Sisenõudluse ergutamiseks on ette nähtud tarbimise jõuliseks ergutamiseks mõeldud "eriline tegevuskava".

Hiina majandusareng kujutab seega keerulist pilti: samal ajal kui mõned rannikupiirkonnad toimivad majandusmootoritena ja saavutavad muljetavaldavat ekspordiedu, maadleb riik struktuuriliste probleemidega, nagu kinnisvarakriis, demograafilised probleemid ja nõrk sisenõudlus. Uus „topeltkäibe” strateegia ja keskendumine tehnoloogilisele isemajandamisele näitavad valmisolekut muutuda, kuid selle edu sõltub nende olemasolevate väljakutsete ületamisest.

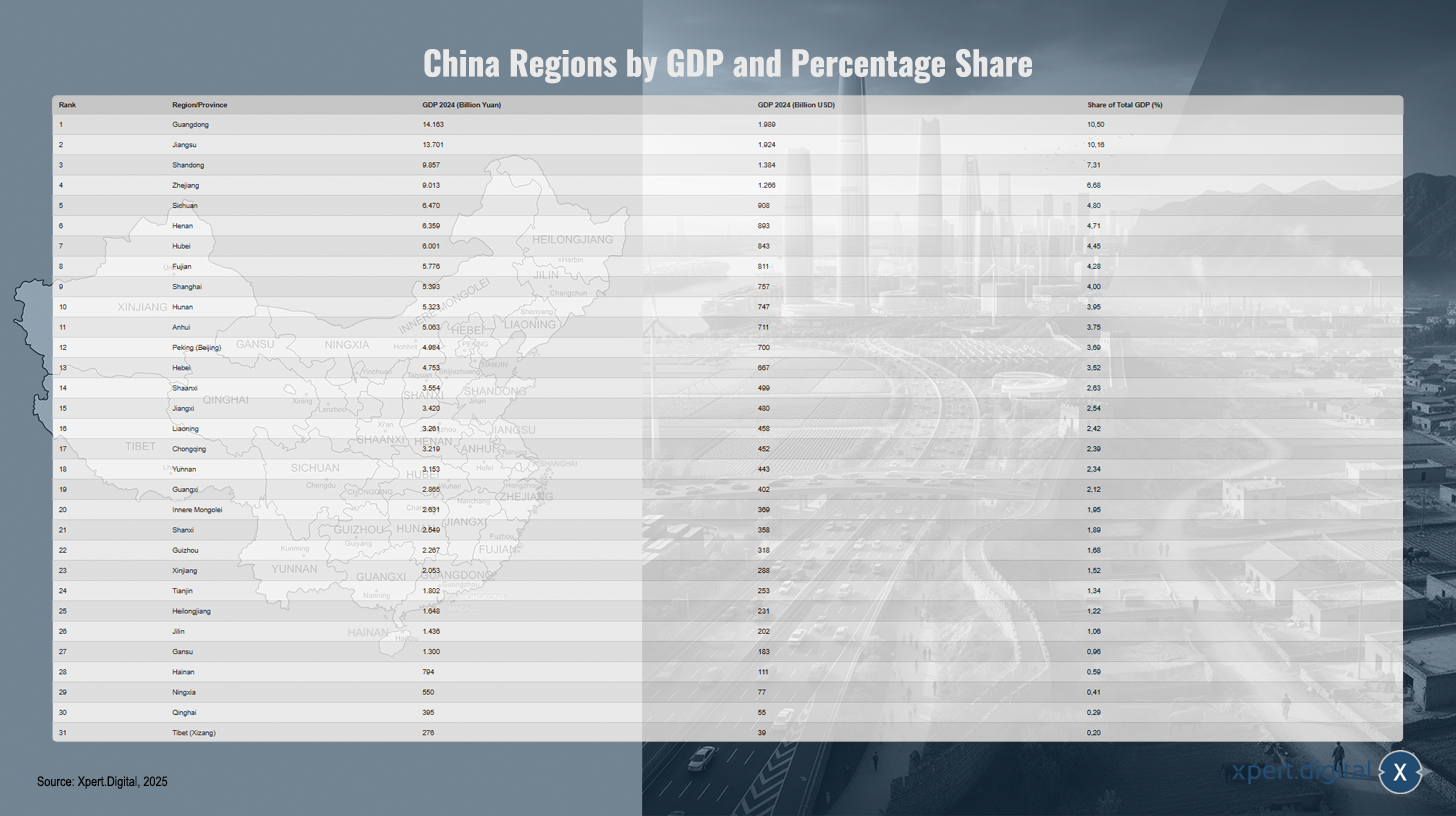

Hiina piirkondade loetelu (kümme parimat / kokku 31) SKP ja protsentuaalse osakaalu järgi

Hiina piirkondade loetelu (esikümnes / kokku 31) SKP ja protsentuaalse osakaalu järgi – Pilt: Xpert.Digital

Hiina piirkondade täielik nimekiri, mis hõlmab provintse, autonoomseid piirkondi ja otse keskvalitsusele alluvaid omavalitsusi, näitab nende järjestust sisemajanduse koguprodukti (SKP) järgi 2024. aastal, mis on konverteeritud jüaanidesse ja USA dollaritesse, ning nende osakaalu Hiina kogu SKP-s. Guangdong on esikohal 14 163 miljardi jüaani (1989 miljardit USA dollarit) SKP-ga ja 10,50% osakaaluga, millele järgnevad Jiangsu 13 701 miljardi jüaaniga (1924 miljardit USA dollarit, 10,16%) ja Shandong 9857 miljardi jüaaniga (1384 miljardit USA dollarit, 7,31%). Zhejiang on neljandal kohal 9,013 miljardi jüaaniga (1,266 miljardit USA dollarit, 6,68%), millele järgnevad Sichuan (6,470 miljardit jüaani; 908 miljardit USA dollarit; 4,80%) ja Henan (6,359 miljardit jüaani; 893 miljardit USA dollarit; 4,71%). Hubei on seitsmendal kohal 6,001 miljardi jüaaniga (843 miljardit USA dollarit; 4,45%), samas kui Fujian on kaheksandal kohal 5,776 miljardi jüaaniga (811 miljardit USA dollarit; 4,28%). Järgnevad Shanghai 5,393 miljardi jüaaniga (757 miljardit USA dollarit; 4,00%) ja Hunan 5,323 miljardi jüaaniga (747 miljardit USA dollarit; 3,95%). Anhui ulatub 5,063 miljardi jüaaniga (711 miljardit USA dollarit; 3,75%), Peking 4,984 miljardi jüaaniga (700 miljardit USA dollarit; 3,69%) ja Hebei 4,753 miljardi jüaaniga (667 miljardit USA dollarit; 3,52%). Shaanxi järgneb 3,554 miljardi jüaaniga (499 miljardit USA dollarit; 2,63%), edestades Jiangxit 3,420 miljardi jüaaniga (480 miljardit USA dollarit; 2,54%) ja Liaoningi 3,261 miljardi jüaaniga (458 miljardit USA dollarit; 2,42%). Chongqingi näitajad on 3,219 miljardit jüaani (452 miljardit USA dollarit; 2,39%) ja Yunnani 3,153 miljardit jüaani (443 miljardit USA dollarit; 2,34%). Guangxi näitajad ulatuvad 2865 miljardi jüaanini (402 miljardit USA dollarit; 2,12%) ja Sise-Mongoolia 2631 miljardi jüaanini (369 miljardit USA dollarit; 1,95%), millele järgneb Shanxi 2549 miljardi jüaaniga (358 miljardit USA dollarit; 1,89%). Guizhou on 2267 miljardit jüaani (318 miljardit USA dollarit; 1,68%) ja Xinjiang 2053 miljardit jüaani (288 miljardit USA dollarit; 1,52%). Tianjini näitaja on 1802 miljardit jüaani (253 miljardit USA dollarit; 1,34%), Heilongjiangi 1648 miljardit jüaani (231 miljardit USA dollarit; 1,22%) ja Jilini 1436 miljardit jüaani (202 miljardit USA dollarit; 1,06%). Gansu ulatus 1,3 triljoni jüaanini (183 miljardit USA dollarit; 0,96%), Hainani 794 miljardi jüaanini (111 miljardit USA dollarit; 0,59%), Ningxia 550 miljardi jüaanini (77 miljardit USA dollarit; 0,41%), Qinghai 395 miljardi jüaanini (55 miljardit USA dollarit; 0,29%) ja Tiibeti (Xizang) 276 miljardi jüaanini (39 miljardit USA dollarit; 0,20%). Hiina kogu SKP oli 2024. aastal 134,908 triljonit jüaani, mis võrdub ligikaudu 18,943 triljoni USA dollariga. Protsendid põhinevad 2024. aasta ametlikel vahetuskurssidel (7,12 Hiina jüaani = 1 USA dollar). Sellised piirkonnad nagu Hongkong, Macau ja Taiwan ei ole viidatud Wikipedia allikast pärit statistikasse kaasatud.

Hiina ohtlik tasakaalutus: tarbimine variseb kokku ja keegi ei tea, mis edasi saab

### Hiina tarbimismõistatus: miks kodanikud hoiavad oma raha hoolimata majanduskasvust kinni ### Peking pumpab majandusse miljardeid – aga hiinlased lihtsalt ei osta ### Suur hirm: miks Hiina nõrk siseturg pidurdab kogu majandust ### Enam kui lihtsalt kinnisvarakriis: Hiina nõrga tarbimise tegelik probleem ###

Hiina siseturgu peetakse nõrgaks, eriti võrreldes ootuste ja valitsuse pikaajaliste kasvueesmärkidega.

Sellega seotud:

Nõrkuse põhjused

Siseturu kõige olulisem nõrkus seisneb eratarbimises:

- Sissetulekute kasv on madal, paljud leibkonnad säästavad rohkem ja kulutavad vähem vaba aja veetmisele, haridusele, tervishoiule ja tarbekaupadele.

- Kinnisvaraturu nõrk tulemus viimastel aastatel on toonud kaasa usalduse kaotuse ja ebakindluse; selle tulemusena puudub paljudel inimestel motivatsioon suuremate ostude tegemiseks.

- Tarbimise osakaal SKPst on rahvusvahelises võrdluses erakordselt madal, alla 40 protsendi.

Poliitilised meetmed ja perspektiivid

Valitsus teeb suuri pingutusi sisetarbimise ergutamiseks:

- 2025. aastal käivitati ulatuslikud tarbimist edendavad programmid (nt ostutoetused ja laenuintressitoetused) ning sotsiaaltoetuste suurendamise meetmed.

- Sellest hoolimata peavad paljud analüütikud meetmeid ebapiisavateks või jätkusuutmatuteks, kuna struktuurilised probleemid, nagu nõrk sotsiaalkindlustus või töökoha ebakindlus, on endiselt lahendamata.

Majandusnäitajad ja prognoosid

- Ametlike andmete kohaselt kasvab Hiina majandus 2025. aastal umbes 4,4–5,2 protsenti, kusjuures eksport on peamine kasvumootor, samas kui siseturu sektor jääb maha.

- Lähiaastate prognoosid näitavad eratarbimise jätkuvat vaoshoitust ja aeglasemat majanduskasvu.

Hiina siseturg on nõrk, vaatamata sihipärastele toetusmeetmetele. Tarbimine kasvab vähem dünaamiliselt kui SKP tervikuna ning struktuursed puudujäägid usalduses, sotsiaalkindlustussüsteemides ja kinnisvarasektoris takistavad arengut – põhimõtteline pööre on endiselt ootamas.

Pildi (Hiina kaardi) üksikasjad: RP Chine administrative.svg: Ternoc see fail: Furfur (https://commons.wikimedia.org/wiki/File:Volksrepublik_China_administrative_Gliederung.svg), “Hiina Rahvavabariigi haldusstruktuur”, toimetatud, https://creativecommons.org/licenses/by-sa/4.0/legalcode

Teie globaalne turundus- ja äriarenduspartner

☑️ Meie ärikeel on inglise või saksa keel

☑️ UUS: Kirjavahetus teie emakeeles!

Konrad Wolfenstein

Mina ja minu meeskond oleme hea meelega teie käsutuses teie isikliku nõustajana.

Võite minuga ühendust võtta, täites siinse kontaktvormi wolfenstein@xpert.digital:või helistades mulle numbril +49 7348 4088 965. Minu e-posti aadress on

Ootan põnevusega meie ühist projekti.