Kuidas on masinaehitussektor struktureeritud erinevates EL riikides ja väljaspool neid USA-s, BRIC-riikides, MIST-riikides, Hiinas ja Jaapanis? – Pilt: Xpert.Digital

Tööstusliku väärtuse loomine: masinaehitussektor globaalses võrdluses

Masinaehitus ja globaliseerumine: uued perspektiivid ja turud

Masinaehitus on paljudes riikides tööstusliku väärtuse loomise võtmeelement ning seda iseloomustavad mitmekesised struktuurid, spetsialiseerumised ja majandusarengud. See artikkel annab põhjaliku ülevaate masinaehitussektorist nii Euroopa Liidus kui ka peamistel rahvusvahelistel turgudel, nagu USA, BRIC-riigid, Hiina ja Jaapan.

Sellega seotud:

Masinaehitus Euroopa Liidus

Juhtivad riigid ja ekspordikvoodid

Saksamaa on Euroopa masinaehituse vaieldamatu liider ja annab olulise panuse ELi tööstustulemustesse. Tootmisosade jaotus näitab Saksamaa domineerimist:

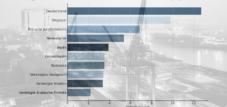

- Saksamaa: 27% ELi masinaehituse kogutoodangust

- Itaalia: 14%

- Prantsusmaa: 12%

- Hispaania: 8%

- Poola: 6%

Saksamaa masinatootjate jaoks on eriti olulised ELi sisesed eksporditurud. Saksa masinate peamised ostjad ELis on:

- Prantsusmaa: 16%

- Itaalia: 11%

- Poola: 10%

- Holland: 10%

- Austria: 9,5%

Kokkuvõttes läheb 45% kogu Saksamaa masinatööstuse ekspordist ELi. See tihe majanduslik integratsioon näitab ELi ühtse turu keskset tähtsust tööstusharu jaoks.

Sellega seotud:

- Edukate masinaehitusfirmade hulka Saksamaal kuuluvad Bosch, CLAAS, Dürr, Exyte, Festo, Krones, Voith, Zeiss ja teised

- Masinaehitusse tehtavate investeeringutega seotud ebakindlus? Milline roll on digitaalsel transformatsioonil investeeringute turvalisuses?

Ettevõtte struktuur

ELi masinaehitussektor koosneb suures osas keskmise suurusega ettevõtetest. See kehtib eriti Saksamaa kohta:

- Ligikaudu 6600 masinaehitusettevõttest 95%-l on vähem kui 500 töötajat.

Ettevõtete suuruste jaotus Saksamaal:

- 62,6% mikroettevõtted (kuni 2 miljoni euro suurune tulu)

- 22,7% väikeettevõtted (kuni 10 miljoni euro suurune tulu)

- 10,6% Keskmise suurusega ettevõtted (kuni 50 miljoni euro suurune tulu)

- 4,1% Suurettevõtted (üle 50 miljoni euro suurune tulu)

See struktuur on tüüpiline paljude ELi riikide masinaehitussektorile, kus on suur osakaal spetsialiseerunud ettevõtteid, mis on nišiturgudel sageli maailmaturu liidrid.

Spetsialiseerumine ja konkurentsivõime

Spetsialiseerumine on ELis liikmesriigiti väga erinev:

- Luksemburg, Belgia, Prantsusmaa ja Iirimaa: tugev spetsialiseerumine kõrgtehnoloogilistele toodetele ja kõrgelt kvalifitseeritud töötajatele.

- Saksamaa, Holland, Suurbritannia: lai ja tasakaalustatud portfell kõrgetasemelise tehnoloogilise asjatundlikkusega.

- Taani, Rootsi, Soome: Keskendutakse keskmistele kuni madalatele kvalifikatsiooninõuetele tootmises.

- Ungari, Itaalia, Portugal: Keskendutakse madala kuni keskmise kvalifikatsiooniga valdkondadele.

Kasv ja väljakutsed

Vaatamata väljakutsetele kasvab Euroopa masinaehitustööstus pidevalt:

- 95% ELi riikidest teatab stabiilsest või kasvavast turuosast.

- Investeeringud transporditaristusse, säästvatesse tehnoloogiatesse ja energiavarustusse soodustavad majanduskasvu.

Siiski on väljakutseid:

- Kasumlikkus: Keskmine ärikasum on Euroopas 10%, Põhja-Ameerikas aga 14%.

- Kulude kasv: Kasvavad tööjõu- ja materjalikulud ning tarneahela kitsaskohad avaldavad ettevõtetele survet.

Konkurentsivõimeliseks jäämiseks keskenduvad Euroopa masinatootjad üha enam digitaliseerimisele, automatiseerimisele ja säästvatele tootmismeetoditele.

Masinaehitus väljaspool ELi

Hiina

Hiinast on viimaste aastakümnete jooksul saanud üks juhtivaid tegijaid ülemaailmses masinaehituses:

Hiina on ELi kõige olulisem kaubanduspartner masinaehituse valdkonnas:

- 11,4% ELi imporditud masinatest pärines Hiinast (2022).

Aastatel 2010–2020 kasvas eksport paljudes segmentides kiiresti:

- Pakkemasinad: +206,9%

- Paberimasinad: +266,8%

- Pooljuhtide tootmismasinad: +167,5%

Hiina investeerib suuresti teadus- ja arendustegevusse ning tugineb üha enam omaenda innovatsioonidele, et olla vähem sõltuv lääne tehnoloogiast.

USA

USA on üks olulisemaid Saksa masinate eksporditurge:

- USA turul on suur nõudlus Saksa kõrgtehnoloogiliste masinate järele.

- Saksamaa on üks viiest suurimast USA masinaehituse tarnijast.

Lisaks investeerivad USA ettevõtted üha enam kohalikku tootmisse, et minimeerida tarneahela riske.

BRIC-riigid (Brasiilia, Venemaa, India, Hiina)

BRIC-riigid on olulised kasvupiirkonnad:

- 13,9% Saksamaa masinatööstuse ekspordist läheb nendesse riikidesse.

- India ja Venemaa näitavad kasvavat tööstustoodangut, samal ajal kui Brasiilia nõrgeneb.

- Hiina mõjuvõim kasvab jätkuvalt, samal ajal kui Venemaa kaotab geopoliitiliste väljakutsete tõttu tähtsust.

MIST-riigid (Mehhiko, Indoneesia, Lõuna-Korea, Türgi)

See riikide rühm on masinaehituse jaoks üha olulisem:

- 5,6% Saksamaa masinatööstuse ekspordist läheb nendesse riikidesse.

- Indoneesial ja Türgil on tööstustoodangu kiire kasvumäär.

- Saksa masinate ekspordikvoot nendesse riikidesse on viimastel aastatel aga jäänud umbes 6% juurde.

Jaapan

Jaapan on Euroopa masinatootjate jaoks endiselt oluline turg:

- 13,8% Saksamaa masinatööstuse ekspordist läheb Jaapanisse ja USAsse.

- Jaapan investeerib tugevalt automatiseerimisse ja robootikasse, mis pakub võimalusi Euroopa masinatootjatele.

Ida-Euroopa (mitte-ELi riigid)

Sellised riigid nagu Gruusia, Moldova ja Ukraina on masinaehituse valdkonnas üha olulisemad:

- Nad saavad kasu vabakaubanduslepingutest ELiga, mis vähendavad tariife ja hõlbustavad kaubandusprotsesse.

- Masinatööstus kasvab eriti Ukrainas, mis pärast rekonstrueerimist hakkab üha enam toetuma kaasaegsetele tootmistehnoloogiatele.

Masinaehituse innovatsioonid: homsed trendid

Masinaehituse tulevik sõltub oluliselt tehnoloogilisest arengust ja majandustingimustest:

- Digitaliseerimine ja tööstus 4.0 suurendavad tõhusust ja konkurentsivõimet.

- Jätkusuutlikkus mängib üha olulisemat rolli, eriti energiatõhusate masinate kasutamise kaudu.

- Uued turud Aasias, Aafrikas ja Lõuna-Ameerikas pakuvad pikaajalise kasvu potentsiaali.

Euroopa masinatootjad peavad rahvusvaheliselt konkurentsivõimeliseks jäämiseks kohanema. Peamised meetmed hõlmavad järgmist:

- Investeeringud teadus- ja arendustegevusse, eriti tehisintellekti ja automatiseerimise valdkonnas.

- Tarneahelate optimeerimine, et vähendada sõltuvust üksikutest turgudest.

- Suurem keskendumine säästvatele tehnoloogiatele ja keskkonnasõbralikele tootmisprotsessidele.

Need strateegilised meetmed võimaldavad masinaehitusel tulevikus maailmamajanduses võtmerolli mängida.

Meie soovitus: 🌍 Piiramatu ulatus 🔗 Ühenduses 🌐 Mitmekeelne 💪 Müügijõud: 💡 Autentne strateegia 🚀 Innovatsioon kohtub 🧠 Intuitsioon

Kohalikust globaalseks: VKEd vallutavad nutika strateegiaga maailmaturu - Pilt: Xpert.Digital

Ajastul, mil ettevõtte digitaalne kohalolek määrab selle edu, seisneb väljakutse autentse, isikupärastatud ja laiaulatusliku kohaloleku loomises. Xpert.Digital pakub uuenduslikku lahendust, mis positsioneerib end tööstuskeskuse, ajaveebi ja brändisaadiku ristumiskohana. See ühendab suhtlus- ja müügikanalite eelised ühel platvormil ning võimaldab avaldamist 18 erinevas keeles. Koostöö partnerportaalidega ning võimalus avaldada artikleid Google Newsis ja umbes 8000 ajakirjaniku ja lugejaga pressiteadete levitamisnimekirjas maksimeerivad sisu ulatust ja nähtavust. See on välise müügi ja turunduse (SMarketing) oluline tegur.

Lisateavet leiate siit:

Masinaehitus fookuses: Euroopa mitmekesisus ja globaalne võimudünaamika - taustaanalüüs

Sisevaade: Saksamaa võtmeroll globaalses masinaehituses

Masinaehitus kui Euroopa ja maailmamajanduse selgroog avaldub kogu maailmas mitmesugustes struktuurides ja vormides. Euroopa Liidus (EL) on pilt keeruline, alates Saksamaa domineerimisest kuni spetsialiseeritud niššideni väiksemates liikmesriikides. Väljaspool EL-i kujundavad masinaehituse globaalset võimutasakaalu USA, BRIC-riigid ning ennekõike Hiina ja Jaapan.

Masinaehitus Euroopa Liidus: keeruline struktuur

EL on üks maailma tähtsamaid majanduspiirkondi ning masinaehitusel on selles võtmeroll. See pole mitte ainult suur tööandja, vaid ka innovatsiooni edasiviija ja Euroopa tööstuse üldise konkurentsivõime oluline tegur. Masinaehituse struktuur ELis ei ole aga sugugi homogeenne, vaid peegeldab pigem üksikute liikmesriikide mitmekesiseid majandus- ja tööstustraditsioone.

Sellega seotud:

Saksamaa: vaieldamatu liider

Euroopa masinaehitusest rääkides on Saksamaa vältimatu. Riik on EL-i vaieldamatu tööstuskeskus ja üks maailma juhtivaid riike. Saksamaa toodab enam kui veerandi ehk 27 protsenti EL-i masinaehituse kogutoodangust. See domineerimine on kujunenud ajalooliselt ja põhineb mitmete tegurite kombinatsioonil: pikk tööstustraditsioon, tugev keskendumine inseneriteadusele ja innovatsioonile, suurepärane haridusinfrastruktuur ning tihe tarnijate ja teadusasutuste võrgustik.

Saksamaa masinaehitussektori ekspordi tugevus on muljetavaldav. Märkimisväärne osa toodangust on suunatud ekspordile, mis rõhutab Saksa ettevõtete globaalset konkurentsivõimet. ELis on Saksa masinate kõige olulisemad eksporditurud Prantsusmaa (16%), Itaalia (11%), Poola ja Holland (10%) ning Austria (9,5%). Kokku läheb 45% kogu Saksamaa masinatööstuse ekspordist ELi, kusjuures eelmainitud viis suurimat riiki ja viis muud ELi liikmesriiki moodustavad 84% sellest ELi ekspordist. Need arvud näitavad Saksamaa masinaehitussektori tihedat integratsiooni teiste Euroopa majandustega ja selle keskset rolli Euroopa ühtsel turul.

Itaalia, Prantsusmaa, Hispaania ja Poola: jälitajad Euroopa väljal

Saksamaale järgnevad teatava vahega Itaalia 14 protsendiga, Prantsusmaa 12 protsendiga, Hispaania 8 protsendiga ja Poola 6 protsendiga kogu ELi masinaehitustoodangust. Need riigid esindavad Euroopa masinaehituse olulisi tugisambaid, kuigi nad erinevad oma struktuuri ja spetsialiseerumise poolest.

Itaalia

Itaalia masinaehitust iseloomustab kõrge spetsialiseerumine kindlatele niššidele, eriti automatiseerimistehnoloogiale, pakendamismasinatele, tekstiilimasinatele ja põllumajandusmasinatele. Itaalia ettevõtted on sageli pereettevõtted, mida iseloomustab paindlikkus ja kliendikesksus. Emilia-Romagna ja Lombardia piirkondi peetakse Itaalia masinaehituse keskusteks.

Prantsusmaa

Prantsuse masinaehitus on rohkem suunatud suurettevõtetele ja korporatsioonidele ning traditsiooniliselt tugev lennundus-, kaitse-, energeetika- ja autotööstuses. Prantsuse masinatootjad on sageli kõrgtehnoloogia valdkondade liidrid ning peavad teadus- ja arendustegevust väga oluliseks. Île-de-France'i ja Auvergne-Rhône-Alpes'i piirkonnad on võtmetähtsusega asukohad.

Hispaania

Hispaania masinaehitus on viimastel aastakümnetel märkimisväärselt kasvanud, saavutades endale koha eriti taastuvenergia, tööpinkide ja autotööstuse tarnete sektorites. Hispaaniale on kasulik oma geograafiline asukoht sillana Ladina-Ameerikaga ja suhteliselt madalamad tööjõukulud ELis. Baskimaa ja Kataloonia on võtmepiirkonnad.

Poola

Pärast EL-iga liitumist on Poolast saanud Euroopa masinaehituse peamine tootmispiirkond. Riigi eelised on Saksamaa lähedus, madalamad tööjõukulud ja kasvav oskustööliste arv. Poola on eriti tugev autotööstusele komponentide tarnimisel ja tehasetehnikas. Keskne roll on sellistel piirkondadel nagu Sileesia ja Suur-Poola.

Ettevõtte struktuur: VKEd kui selgroog

Euroopa masinaehituse, eriti Saksamaa ja Itaalia iseloomulikuks tunnuseks on keskmise suurusega ettevõtete domineerimine. Need ettevõtted, mis on sageli teise või kolmanda põlvkonna pereettevõtted, moodustavad tööstuse selgroo. Näiteks Saksamaal on umbes 6600 masinaehitusettevõttest 95 protsenti keskmise suurusega ettevõtted, kus töötab alla 500 inimese.

Saksamaa tööstusharu struktuur illustreerib seda väikeste ja keskmise suurusega ettevõtete (VKEde) levimust veelgi selgemini: 62,6 protsenti on mikroettevõtted käibega kuni 2 miljonit eurot, 22,7 protsenti on väikeettevõtted käibega kuni 10 miljonit eurot, 10,6 protsenti on keskmise suurusega ettevõtted käibega kuni 50 miljonit eurot ja ainult 4,1 protsenti on suurettevõtted käibega üle 50 miljoni euro. Need arvud näitavad, et Saksamaa masinaehitussektorit ja sarnaselt Itaalia sektorit iseloomustab suur hulk spetsialiseerunud, paindlikke ja uuenduslikke VKEsid. See struktuur võimaldab suurt kohanemisvõimet muutuvate turunõudlustega ja tugevat kliendikesksust.

Sellega seotud:

Spetsialiseerumine ja konkurentsivõime: mitmekesisus ja nišid

ELis on üksikute riikide sektoripõhises spetsialiseerumises olulisi erinevusi. Väiksemad ELi riigid, nagu Malta, Luksemburg ja Soome, on sageli tugevamalt keskendunud konkreetsetele nišivaldkondadele. Suurematel riikidel, nagu Saksamaa, Ühendkuningriik, Itaalia ja Prantsusmaa, on seevastu mitmekesisemad ja tasakaalustatumad tootmisstruktuurid.

Kvalifikatsioonitasemete kaupa spetsialiseerumise uurimine paljastab samuti huvitavaid riikide rühmi. Sellised riigid nagu Luksemburg, Belgia, Prantsusmaa ja Iirimaa on rohkem spetsialiseerunud kõrget kvalifikatsiooni nõudvatele tegevustele, näiteks teadus- ja arendustegevusele, kõrgtehnoloogiale ja spetsialiseeritud teenustele. Saksamaa, Holland ja Ühendkuningriik näitavad erinevate kvalifikatsioonitasemete lõikes tasakaalustatud profiili. Taani, Rootsi ja Soome näitavad suuremat spetsialiseerumist keskmise ja madala kvalifikatsiooniga inimestele, mis näitab nende tugevusi tootmises ja traditsioonilises masinaehituses. Ungari, Itaalia ja Portugal kalduvad madala ja keskmise kvalifikatsiooni poole, mis peegeldab nende rolli tootmiskeskuste ja tarnijatena.

Need spetsialiseerumised ei ole juhuslikud, vaid pigem ajaloolise arengu, tööstuspoliitiliste otsuste ning üksikute riikide tugevate ja nõrkade külgede tulemus. Need viivad Euroopa masinaehituses täiendava struktuurini, kus riigid täiendavad üksteist väärtusahela eri etappides ja nišivaldkondades.

Sellega seotud:

Kasv ja väljakutsed: optimismi ja vastutuule vahel

Euroopa masinaehitussektor näitab üldiselt positiivseid kasvutrende. Valdav enamus ettevõtetest, nimelt 95 protsenti, teatab stabiilsetest või kasvavatest turgudest. Peamised kasvumootorid on investeeringud transporditaristusse, kliimamuutustega kohanemisse ja energiataristusse. Eelkõige suurendab nõudlust masinate ja seadmete järele vajadus kaasaegsete ja tõhusate tehnoloogiate järele nendes valdkondades.

Vaatamata neile positiivsetele väljavaadetele seisab Euroopa masinaehitussektor silmitsi ka oluliste väljakutsetega. Põhiküsimus on kasumlikkus. Euroopa masinatootjad saavutavad keskmiselt umbes 10-protsendilise tegevuskasumi marginaali, mis jääb maha nende Põhja-Ameerika konkurentidest, kelle kasumimarginaal on umbes 14 protsenti. See erinevus on murettekitav ja viitab struktuurilistele puudustele või madalamale efektiivsusele Euroopas.

Teiste soodustavate tegurite hulka kuuluvad kasvavad tööjõu- ja materjalikulud ning püsivad tarneahela probleemid. Eelkõige avaldavad ettevõtetele survet energiahindade järsk tõus Euroopas ja teatud toorainete ja komponentide ülemaailmne nappus. Geopoliitiline ebakindlus ja süvenevad kaubanduskonfliktid aitavad samuti kaasa keerulisemale majanduskeskkonnale.

Tulevikuväljavaated: Ümberkujundamine ja innovatsioon kui edu võti

Vaatamata väljakutsetele on Euroopa masinaehituse jaoks ka märkimisväärsed võimalused. Eelkõige avab uut kasvupotentsiaali peamiste kliendisektorite, eriti autotööstuse, ümberkujundamine. Üleminek elektromobiilsusele, autonoomsete sõidukite arendamine ja tootmise digitaliseerimine nõuavad uusi tehnoloogiaid ja masinaid. Ainuüksi akude tootmise turumaht on 2030. aastaks hinnanguliselt 300 miljardit eurot. See pakub Euroopa masinaehitusettevõtetele tohutuid võimalusi end sellel tulevasel turul positsioneerida.

Konkurentsivõimeliseks jäämiseks ja nende võimaluste ärakasutamiseks peavad Euroopa masinatootjad astuma ennetavaid samme. Peamised tegevusvaldkonnad on järgmised:

Tarneahelate optimeerimine ja mitmekesistamine

Vastupidavuse suurendamiseks katkestustele tuleb vähendada sõltuvust üksikutest tarnijatest ja piirkondadest. Vajalik on suurem piirkondlik mitmekesistamine ja alternatiivsete tarneahelate arendamine.

Järjepidev keskendumine jätkusuutlikkusele

Keskkonnasõbralike ja ressursisäästlike tehnoloogiate nõudlus kasvab pidevalt. Euroopa masinaehitusettevõtted peavad muutma oma tooted ja tootmisprotsessid jätkusuutlikumaks ning arendama ringmajanduse jaoks uuenduslikke lahendusi.

Investeeringud teadus- ja arendustegevusse

Innovatsioon on konkurentsivõime võti. Euroopa ettevõtted peavad jätkama investeerimist teadus- ja arendustegevusse, et luua uusi tehnoloogiaid ja tooteid ning positsioneerida end tulevikku suunatud valdkondades. Digitaliseerimine ja tehisintellekti rakendamine mängivad selles keskset rolli.

Oskustööliste kindlustamine

Oskustööliste puudus on üha suurenev probleem. Euroopa masinaehitusettevõtted peavad looma atraktiivsed töötingimused ning investeerima oma töötajate koolitusse ja täiendõppesse, et rahuldada oskustööliste nõudlust.

Üldiselt on Euroopa masinaehitus jätkuvalt oluline majandustegur, millel on paljulubavad tulevikuväljavaated. See sõltub aga ettevõtete aktiivsest tegutsemisest praeguste väljakutsete lahendamisel, muutustega kohanemisel ja tekkivate võimaluste järjepideval haaramisel. Edu määravateks teguriteks on innovatsioon, jätkusuutlikkus ja paindlikkus.

Masinaehitus väljaspool ELi: globaalne dünaamika ja uued võimusuhted

Väljaspool Euroopa Liitu esineb masinaehitus veelgi mitmekesisemal ja dünaamilisemal kujul. Arengud Aasias, eriti Hiinas, on viimastel aastakümnetel globaalset võimu tasakaalu põhjalikult muutnud. Kuid huvitavaid arenguid ja spetsiifilisi struktuure leidub ka USAs, BRIC-riikides ja teistes piirkondades.

Hiina: tõus globaalseks masinaehitusriigiks

Hiina on viimastel aastakümnetel kogenud enneolematut masinaehituse kasvu, muutudes pelgalt tootmiskohast selles sektoris globaalseks suurjõuks. Hiina on nüüd Saksamaa ja ELi kõige olulisem kaubanduspartner masinate impordi osas. 2022. aastal pärines 11,4 protsenti ELi masinate impordist Hiinast. See arv rõhutab Hiina kasvavat tähtsust nii Euroopa masinatootjate tarnija kui ka konkurendina.

Hiina masinaehitus on paljudes segmentides kogenud tohutut kasvu. Aastatel 2010–2020 oli arvukate sektorite ekspordi kasv kolmekohaline. Näideteks on vedelikupumbad (124,6 protsenti), plastmassimasinad (146,3 protsenti), tekstiilimasinad (132,5 protsenti), pooljuhtide tootmisseadmed (167,5 protsenti), puidutöötlemismasinad (184 protsenti), pakendamismasinad (206,9 protsenti) ja paberimasinad (märkimisväärne 266,8 protsenti). Need muljetavaldavad kasvumäärad näitavad Hiina masinaehituse dünaamilisust ja tohutut potentsiaali.

Selle tõusu võib seostada mitme teguriga:

Valitsuse toetus

Hiina valitsus on strateegiliselt edendanud masinaehitust ning toetanud seda tööstuspoliitika, toetuste ning teadus- ja arendustegevusse tehtavate investeeringute kaudu. Selliste algatuste nagu „Made in China 2025” eesmärk on arendada Hiinast juhtiv tööstusriik ja muuta masinaehitus võtmesektoriks.

Tohutu sisenõudlus

Hiina kiire majanduskasv on toonud kaasa tohutu sisenõudluse masinate ja seadmete järele. Taristu laiendamine, tööstuse moderniseerimine ja kasvav tarbimine on hoogustanud Hiina masinaehitussektorit.

Madalad tootmiskulud

Suhteliselt madalad tööjõukulud ja töötajate suur kättesaadavus on Hiinat pikka aega atraktiivseks tootmiskohaks muutnud. See kulueelis on aidanud Hiina ettevõtetel olla maailmaturul konkurentsivõimelised.

Tehnoloogiline järelejõudmine

Viimastel aastatel on Hiina teinud suuri investeeringuid tehnoloogiaarendusse ja vähendanud paljudes valdkondades lõhet lääne tööstusriikidega. Hiina ettevõtted suudavad üha enam toota kvaliteetseid ja tehnoloogiliselt arenenud masinaid.

Hiina masinaehituse väljakutsed ja võimalused

Hiina masinaehitussektor seisab aga silmitsi ka väljakutsetega. Nende hulka kuuluvad kasvavad tööjõukulud, kasvav konkurents nii siseriiklikult kui ka globaalselt, keskkonnaalased regulatsioonid ning vajadus areneda puhtalt masstootmiselt kõrgema väärtusega toodete ja teenuste poole. Vaatamata neile väljakutsetele jätkab Hiina oma rolli laiendamist masinaehituse globaalse tegijana ja konkurentsimaastiku muutmist.

USA: Väljakujunenud turg, millel on uuenduslik tugevus

USA on pikka aega olnud oluline turg Saksa ja Euroopa masinaehitusele ning kuulub traditsiooniliselt viie suurima ekspordiriigi hulka. USA turgu iseloomustab stabiilne nõudlus kvaliteetsete ja tehnoloogiliselt arenenud masinate järele. Ameerika ettevõtted investeerivad suuresti automatiseerimisse, digitaliseerimisse ja Tööstus 4.0-sse, mis suurendab vajadust vastavate masinate ja seadmete järele.

USA masinaehitussektor ise on samuti oluline majandusharu, mida iseloomustab uuendusmeelsus ja spetsialiseerumine kõrgtehnoloogilistele valdkondadele. Selle tugevused seisnevad eriti lennunduses, meditsiinitehnoloogias, robootikas ja masinaehituse tarkvaras. USA-l on suurepärane innovatsiooniökosüsteem maailma juhtivate ülikoolide, teadusasutuste ja riskikapitaliettevõtetega.

Siiski seisab USA masinaehitussektor silmitsi ka väljakutsetega. Nende hulka kuuluvad kasvav konkurents Aasiast, oskustööliste puudus, kasvavad tervishoiukulud ja küsimus, kuidas tugevdada kodumaist tööstusbaasi. Algatused kodumaise tootmise edendamiseks ja tootmisvõimsuse kojutoomiseks („tagasi toomine“) võivad tulevikus suuremat rolli mängida.

BRIC-riigid: erinev dünaamika ja potentsiaal

BRIC-riike (Brasiilia, Venemaa, India, Hiina) peeti pikka aega maailmamajanduse kasvumootoriteks ja masinaehituse olulisteks müügiturgudeks. 2022. aastal moodustasid BRIC-riigid 13,9 protsenti kogu Saksamaa masinaehituse ekspordist. BRIC-rühma sisemine dünaamika on viimastel aastatel aga arenenud erinevalt.

Brasiilia

Brasiilia masinaehitust mõjutavad tugevalt toorainesektor ja põllumajandus. Riigil on suur siseturg ja kasvupotentsiaal erinevates sektorites, kuid ka struktuurilised probleemid, nagu poliitiline ebastabiilsus, bürokraatia ja infrastruktuuri puudujäägid.

Venemaa

Venemaa masinaehitussektor oli pikka aega keskendunud energeetika- ja kaitsetööstusele. Geopoliitiline olukord ja rahvusvahelised sanktsioonid on viimastel aastatel oluliselt mõjutanud selle arengut, mis on viinud majanduskasvu aeglustumiseni. Tulevikuväljavaated on ebakindlad.

India

India on tärkav turg, millel on suur potentsiaal masinaehituse valdkonnas. Riik saab kasu noore rahvastiku kasvust, laienevast keskklassist ja taristuinvesteeringutest. Samas seisab see silmitsi ka selliste väljakutsetega nagu vaesus, bürokraatia ja ebapiisav infrastruktuur. India valitsuse algatus „Make in India” eesmärk on tugevdada kodumaist tootmist ja edendada masinaehitust.

Hiina

Nagu juba üksikasjalikult selgitatud, on Hiina masinaehituse valdkonnas kõige dünaamilisem ja olulisem BRIC-riik.

BRIC-riikide iseseisvus: väljakutse Saksamaa masinaehitusettevõtetele

Üldiselt on Saksa masinate ekspordi osakaal BRIC-riikidesse alates 2012. aastast vähenenud, kuigi India ja Venemaa tööstustoodang on suurenenud. See viitab sellele, et BRIC-riigid suudavad üha enam oma masinavajadusi ise rahuldada või tugineda teistele tarnijatele.

MIST-riigid: fookuses arenevad turud

Nn MIST-riigid (Mehhiko, Indoneesia, Lõuna-Korea, Türgi) on masinaehituse arenevate turgudena üha olulisemad. 2022. aastal moodustasid need 5,6 protsenti Saksamaa masinaehituse ekspordist. Eelkõige Indoneesias ja Türgis on tööstustoodang tugevalt kasvanud.

Mehhiko

Mehhikole on kasulik geograafiline lähedus USA-le ja roll Põhja-Ameerika tööstuse tootmiskeskusena. Riik on tugev autotööstuse tarnimises ja teistes tootmissektorites. USMCA vabakaubandusleping (NAFTA järeltulija) tagab juurdepääsu Põhja-Ameerika turule.

Indoneesia

Indoneesia on Kagu-Aasias asuv rahvarohke saareriik, millel on kasvav siseturg ja potentsiaal edasiseks kasvuks. Riik investeerib infrastruktuuri ja industrialiseerimisse, kusjuures masinaehitusel on selles arengus võtmeroll.

Lõuna-Korea

Lõuna-Korea on kõrgelt arenenud tööstusriik, mis keskendub tugevalt tehnoloogiale ja innovatsioonile. Lõuna-Korea masinaehitus on konkurentsivõimeline mitmes sektoris, eriti autotööstuses, elektroonikas ja laevaehituses.

Türgi

Türgi on piirkonna oluline tootmiskeskus ning oma geograafilise asukoha tõttu on see sild Euroopa ja Aasia vahel. Türgi tööstus on mitmekesine ja hõlmab masinaehituse erinevaid sektoreid. Samas seisab see silmitsi ka majanduslike ja poliitiliste väljakutsetega.

MIST-riigid: uued võimalused Saksa masinaehitusele?

Saksa masinate ekspordi osakaal MIST-riikidesse tõusis 2013. aastaks 6,5 protsendini, kuid on sellest ajast alates püsinud umbes 6 protsendi juures. Sellest hoolimata on MIST-riigid endiselt olulised kasvuturud, millel on potentsiaali masinaehituse valdkonnas.

Jaapan: traditsiooniline tugevus ja tehnoloogiline tipptase

Jaapan on koos USA-ga traditsiooniliselt oluline Saksa masinate ostja. Kokku moodustasid need kaks riiki 2022. aastal 13,8 protsenti Saksamaa masinate ekspordist. Jaapani masinaehitust iseloomustab kõrgeim täpsus, kvaliteet ja tehnoloogiline tipptase. Jaapani ettevõtted on liidrid sellistes valdkondades nagu robootika, automatiseerimistehnoloogia, tööpingid ja täppisinstrumendid.

Jaapani masinaehitussektor seisab aga silmitsi ka väljakutsetega. Nende hulka kuuluvad vananev elanikkond, kahanev siseturg ja kasvav konkurents Aasiast, eriti Hiinast ja Lõuna-Koreast. Jaapani ettevõtted peavad kohanema ja arendama uusi kasvuvaldkondi, nagu taastuvenergia, meditsiinitehnoloogia ja teenused.

Ida-Euroopa (mitte-ELi riigid): potentsiaaliga arenevad turud

Mitmed Ida-Euroopa riigid väljaspool ELi, näiteks Gruusia, Moldova ja Ukraina, on masinaehituse arenevate turgudena üha olulisemad. Need riigid on sõlminud ELiga vabakaubanduslepingud, mis on viinud enamiku tariifide kaotamiseni ja tõhusamate tolliprotseduurideni. Masinad ja seadmed on Gruusia ja Moldova jaoks eriti olulised eksportkaubad.

Need riigid pakuvad potentsiaali Euroopa masinatootjate tootmiskohtade ja müügiturgudena. Siiski on ka riske ja väljakutseid, eriti seoses poliitilise stabiilsuse, korruptsiooni ja infrastruktuuriga. Lisaks on sõja tagajärjed Ukrainat rängalt mõjutanud, mis mõjutab oluliselt majandusarengut ja masinaehitussektori väljavaateid.

Globaalne ümberpaigutamine ja suurenev konkurents

Kokkuvõttes iseloomustab masinaehitussektorit väljaspool ELi kasvav dünaamilisus ja globaalne võimutasakaalu nihe. Aasia ja eriti Hiina on viimastel aastakümnetel saavutanud tohutu tähtsuse ning on muutunud Euroopa ja lääne masinaehitusettevõtete peamiseks konkurendiks. Kuigi traditsioonilised turud, nagu USA ja Jaapan, on endiselt olulised, nihkub võimutasakaal üha enam arenevate majanduste poole.

See areng esitab ülemaailmsele masinaehitussektorile suuri väljakutseid. Konkurents tiheneb, tehnoloogilised nõudmised suurenevad ja geopoliitiline ebakindlus kasvab. Ettevõtted peavad selles dünaamilises keskkonnas edu saavutamiseks olema paindlikud, uuendusmeelsed ja rahvusvaheliselt positsioneeritud. Võime kohaneda muutuvate turutingimustega, arendada uusi tehnoloogiaid ja hallata globaalseid väärtusahelaid on masinaehitussektori tulevase konkurentsivõime jaoks ülioluline.

Oleme teie jaoks olemas - Konsultatsioon - Planeerimine - Teostus - Projektijuhtimine

☑️ VKEde tugi strateegia, konsultatsioonide, planeerimise ja rakendamise alal

☑️ Digitaalse strateegia loomine või ümberkorraldamine ja digitaliseerimine

☑️ Rahvusvaheliste müügiprotsesside laiendamine ja optimeerimine

☑️ Globaalsed ja digitaalsed B2B kauplemisplatvormid

☑️ Pioneer Äriarendus

Konrad Wolfenstein

Mul oleks hea meel olla teie isiklik nõustaja.

Võite minuga ühendust võtta, täites alloleva kontaktvormi või helistades mulle numbril +49 7348 4088 965 .

Ootan põnevusega meie ühist projekti.

Kirjuta mulle

Xpert.Digital - Konrad Wolfenstein

Xpert.Digital on tööstuskeskus, mis keskendub digitaliseerimisele, masinaehitusele, logistikale/siselogistikale ja fotogalvaanikale.

Meie 360° äriarenduslahendusega toetame tuntud ettevõtteid alates uutest klientidest kuni järelmüügini.

Turu-uuring, s-turundus, turunduse automatiseerimine, sisu loomine, suhtekorraldus, meilikampaaniad, personaalne sotsiaalmeedia ja müügivihjete haldamine on osa meie digitaalsetest tööriistadest.

Lisateavet leiate aadressilt: www.xpert.digital - www.xpert.solar - www.xpert.plus

Hoidke ühendust