Majanduskasvu ime majanduslanguse asemel: miks Poola edestab kriisis Euroopat ja Saksamaad – Pilt: Xpert.Digital

Euroopa uus suurjõud: miks on Poola poole vaatamine Saksamaa majanduse jaoks eluliselt tähtis

Hiinast ees: kuidas Poola vaikselt Saksamaa tähtsaimaks partneriks tõuseb – VW, Google ja Rheinmetall ning massiline kapitalipais itta, mida keegi ei märka

Samal ajal kui Berliinis ja Brüsselis mured süvenevad ning euroala kõigub stagnatsiooni äärel, toimub Saksamaa idapiiril majandusime, mis on palju enamat kui lihtsalt tsükliline buum. Poola mitte ainult ei kasva kiiremini kui ülejäänud Euroopa – see on ka oma rolli globaalses väärtusahelas uuesti leiutamas.

Aeg, mil Poola oli vaid odavate vahetoodete laiendatud tootmisplatvorm, on möödas. Tänu ulatuslikele investeeringutele kaitsesse, digitaalsesse taristusse ja rohetehnoloogiatesse on Poola muutumas mandri kõrgtehnoloogiliseks keskuseks ja sõjaliseks tugipunktiks. Saksa eksportijad ajavad nüüd Poolaga rohkem äri kui Hiinaga ning hiiglased nagu Volkswagen, Microsoft ja Rheinmetall kolivad strateegiliselt olulisi tootmisvõimsusi üle Oderi jõe.

Kuid see tõus tekitab paradoksaalse külje: samal ajal kui kaubandus õitseb, muutuvad investeerimisvood põhjalikult ja ettevõtete haldustakistused suurenevad. Järgnev artikkel analüüsib Euroopa majandusjõu sügavat nihkumist itta, toob esile Saksa ettevõtete võimalused ja riskid ning selgitab, miks Varssavist on saanud Euroopa investeeringute uus raskuskese.

Poola majandus kasvab – samal ajal kui Euroopa majandus on endiselt halvatud

Kuidas Poolast on saamas Euroopa kasvumootor: Euroopa väärtusloome vaikne nihkumine itta

Euroopa majandus on pöördepunktis, mida väljaspool Brüsseli establišmenti suuresti märkamatult nähakse. Samal ajal kui euroala oigab vaevalt 1,5-protsendilise majanduskasvuga ja Saksamaa ekspordihiiglased räägivad oma domineerimise kaotamisest, kasvab Poola aastas üle 3 protsendi ning positsioneerib end samal ajal tehnoloogilise ja tööstusliku suurriigina. See ei ole enam majandustsükkel – see on struktuuriline nihe Euroopa väärtusahelates, mida juhivad geopoliitika, toetused ja kalkuleeritud ümberhindamine selle kohta, mida tootlikkus 21. sajandil tähendab.

Majandusandmed on täpsed. Poola sisemajanduse koguprodukti (SKP) prognoositakse kasvavat 2025. aastal 3,3 protsenti, 2026. aastal 3,4 protsenti ja 2027. aastal ikkagi 2,7 protsenti. See on dramaatiliselt vastuolus Euroopa reaalsusega: euroala seisab sisuliselt ühe protsendi juures. Saksamaa, mis on pikka aega olnud Kesk-Euroopa mootor, kahanes 2024. aastal 0,2 protsenti, samal ajal kui Poola ettevõtted laiendasid oma tootmisüksusi, investeeringud voolasid sisse ja digitaalne infrastruktuur sai Euroopa rahastamise abil hoogu juurde. Majanduslik lahknevus on nüüd mõõdetav ja laieneb veelgi ilma Lääne-Euroopa majanduste põhjalike struktuurireformideta.

Euroopa kaubandusarhitektuuri kalibreeritakse ümber

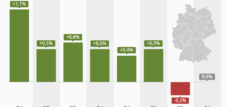

Saksa-Poola kaubavahetus saavutas 2025. aasta esimesel poolel ajaloolise kõrgpunkti. Kogumahuga 90 miljardit eurot ja 5,4-protsendilise aastase kasvuga kinnitab see areng lihtsat, kuid sageli tähelepanuta jäetud reaalsust: Ida-Euroopa ei ole enam selle majanduslik perifeeria, vaid mandri väärtusloome integreeritud tuum. Saksamaa eksport Poola ulatus 49,4 miljardi euroni, mis on 5,7-protsendiline kasv võrreldes eelmise aastaga – see näitaja ületab isegi Hiina impordimahtu Saksamaalt 8 miljardi euro võrra. Tähelepanuväärne on see, et Saksamaa eksport kogu maailmas vähenes 0,1 protsenti, samas kui Poola eksport kasvas plahvatuslikult. See ei ole pelgalt statistiline müra, vaid tõend ressursside massiivsest ümberjaotamisest.

Seega on Poolast saanud Saksamaa tähtsuselt viies kaubanduspartner ning ekspordi poolest on see tõusnud isegi neljandale kohale – pärast USA-d, Prantsusmaad ja Hollandit, kuid edestades juba Hiinat. Samal ajal impordib Saksamaa Poolast kaupu 40,6 miljardi euro väärtuses, mis teeb Poolast Saksamaa tähtsuselt neljanda impordiallika. See kahesuunaline integratsioon ei ole juhuslik, vaid pigem teadliku tarneahela ümberkujundamise tulemus, mis on alates 2020. aastast pidevalt kiirenenud.

Nende ekspordiartiklite profiil on eriti kõnekas: kui Saksamaa ja Poola kaubandust iseloomustasid aastakümneid madala väärtusega komponendid ja madalad tootmiskulud, siis tänapäeval domineerivad kvaliteetsed tööstus- ja tehnoloogilised tooted. See näitab kvalitatiivset hüpet kahepoolsetes suhetes. Autotööstuse ja masinaehituse komponendid õitsevad, kuid ebaproportsionaalselt kasvab ka mõõtevahendite, terase pooltoodete ja raudteesõidukite kaubandus – kõik need sektorid vajavad täiustatud tootmisvõimsust ja oskustööjõudu.

Investeeringute paradoks: rohkem kaubandust, vähem traditsioonilisi otseinvesteeringuid

Siin peitubki peamine paradoks, mis selgitab Poola atraktiivsuse ümber valitsevat arusaamatust. Samal ajal kui Saksamaa-Poola kaubavahetus õitseb, on Poolasse tehtud välismaised otseinvesteeringud langenud ligi 53 protsenti – ligikaudu 27 miljardilt eurolt 2023. aastal 13,1 miljardi euroni 2024. aastal. Saksa ettevõtted vähendasid oma investeeringuid kaheksa protsenti 2,1 miljardi euroni. Pealiskaudselt tundub see hoiatusena Poola majandusliku hapruse kohta. Tegelikkuses on see vastupidine: näitaja Euroopa investeerimiskäitumise põhimõttelisest muutumisest.

Klassikaline narratiiv välismaistest otseinvesteeringutest – Lääne-Euroopa korporatsioonid avavad idas odavaid tehaseid, maksavad toimetulekupiiril olevat palka ja tellivad rutiinset tööd alltöövõtjalt – on vananenud. Selle asemel toimub peenem, kuid sügavam muutus. Ettevõtted ei investeeri enam peamiselt madalate palkade, vaid oskustööjõu, stabiilse ELi rahastamise, Lääne-Euroopa turgude geograafilise läheduse ning – uue arenguna – tulevikutehnoloogiatele ja kaitsevõimekusele juurdepääsu tõttu.

Traditsiooniliste otseinvesteeringute näitajate langust varjutavad olulisemad investeeringud tulevikku suunatud tööstusharudesse. Investeerimisbuum 2025. aasta kolmandas kvartalis oli aastases võrdluses 7,1 protsenti, mida vedasid avaliku sektori investeeringud, kusjuures kaitsetööstus moodustas 2025. aastal 4,7 protsenti SKPst – see on üks Euroopa kõrgemaid investeeringute määr. Tööstussektoris oli kasv 4,9 protsenti ning logistika ja transpordisektoris 5,3 protsenti. See ei ole kapitalimahutuse aeglustumine, vaid pigem selle ümberkujundamine.

Euroopa kaitsestrateegia investeeringute katalüsaatorina

Asja tuum peitub siin: Euroopa tegeleb kaitserelvastuse suurendamisega ja Poola on selle keskus. 2025. aasta septembris eraldas Euroopa Liit programmi "Julgeolek Euroopale" (SAFE) raames 150 miljardit eurot laene – see on uus Euroopa kaitse rahastamise mehhanism. Poola kui geograafiliselt haavatav rinderiik Venemaa piiril sai 43,7 miljardit eurot, mis on suurim ühekordne eraldis. Need vahendid ei ole mõeldud traditsioonilisteks kaitseostudeks – need on mõeldud Euroopa kaitsetööstuse ülesehitamiseks ja pikaajaliste võimete tagamiseks.

Paralleelselt kindlustas Poola täiendavalt 59,8 miljardit eurot ELi taaste- ja vastupidavusrahastust (RRF), mis on Euroopa majanduse elavdamise rahastamisprogramm. Koos riiklike vahenditega plaanib Poola 2025. aastal investeerida 155–167 miljardit eurot – see moodustab umbes 18 protsenti oma SKPst, mis on tunduvalt üle ELi keskmise 22 protsendi 2023. aastal, kuid kasvab kiiresti. Selline investeeringute tase on Poola majandusajaloos enneolematu.

See avaliku sektori investeeringute hoog tõmbab ettevõtteid ligi nagu magnet. 2025. aasta oktoobris sõlmis Saksa kaitsetööstusettevõte Rheinmetall kavatsuskirja Poola riigile kuuluva valdusettevõttega Polska Grupa Zbrojeniowa (PGZ), et luua soomusmasinate tootmiseks ühisettevõte – Euroopa tootmiskeskus päästesõidukite, miinitõrjesõidukite ja soomussillaehitussõidukite tootmiseks. See ei ole ühekordne tellimus; see on pikaajalise tööstuspartnerluse väljakuulutamine Euroopa tasandil. Rheinmetall panustab tehnoloogia ja oskusteabega, PGZ aga pakub tootmisvõimsust ja juurdepääsu Euroopa rahastamisele. See strateegiline liit sätestab kaudselt, et Euroopa kaitsetööstus ei koondu Prantsusmaale ega Saksamaale, vaid on detsentraliseeritud ja jaotatud selliste riikide vahel nagu Poola.

Meie EL-i ja Saksamaa asjatundlikkus äriarenduse, müügi ja turunduse alal

Meie EL-i ja Saksamaa asjatundlikkus äriarenduse, müügi ja turunduse alal - pilt: Xpert.Digital

Tööstusharude fookusvaldkonnad: B2B, digitaliseerimine (tehisintellektist XR-ini), masinaehitus, logistika, taastuvenergia ja tööstus

Lisateavet leiate siit:

Temaatiline keskus, mis pakub teadmisi ja oskusteavet:

- Teadmisplatvorm, mis hõlmab globaalset ja piirkondlikku majandust, innovatsiooni ja valdkonnapõhiseid trende

- Analüüside, arusaamade ja taustainfo kogum meie peamistest fookusvaldkondadest

- Koht ekspertiisi ja teabe saamiseks äri- ja tehnoloogiavaldkonna praeguste arengute kohta

- Keskus ettevõtetele, kes otsivad teavet turgude, digitaliseerimise ja valdkonna uuenduste kohta

Saksamaa vaikne väljaränne: kuidas Poolast on saamas Euroopa uus majandusmootor

Tehnoloogiline sektorisus: Volkswagen, Lufthansa, Google ja Microsoft

Vähem avalikult tähelepanu pälvinud sektorites on käimas vaikne ümberkujunemisprotsess. 2025. aasta oktoobris teatas Volkswagen oma tehase laiendamisest Poolas Wrześnias – investeering on ligikaudu 1,5 miljardit zlotti ehk 350 miljonit eurot. Ettevõte ehitab kaks uut tootmishalli kogupinnaga 60 000 ruutmeetrit, mis on varustatud 150 uue robotiga järgmise põlvkonna täiselektrilise e-Crafteri tootmiseks. Nurgakivi pandi 2025. aasta novembris ja valmimine on planeeritud 2027. aastaks. Volkswageni pühendumus annab märku millestki olulisest: Euroopa elektromobiilsust hakatakse tootma mitte ainult Saksamaal, vaid ka Poolas. Saksamaal on ruumi liiga vähe, tööjõukulud on liiga kõrged ja Poola oskustööjõud on piisavalt kvalifitseeritud.

Lennundussektoris avas GE Aerospace'i ja Lufthansa Techniku ühisettevõte XEOS 2025. aasta märtsis Wrocławi lähedal Środa Śląskas tipptasemel hooldus-, remondi- ja kapitaalremondi (MRO) rajatise. 35 000 ruutmeetri suurune ja 250 töötajaga XEOS keskendub Boeing 737 MAX ja Airbus A320neo lennukites kasutatavate CFM LEAP mootorite hooldusele. GE Aerospace teatas, et ehituskulud olid ligikaudu 250 miljonit dollarit ja 2025. aastaks on plaanis investeerida veel 40 miljonit dollarit. See ei ole teisejärguline remonditöökoda – see on maailmatasemel MRO rajatis, millel on märkimisväärsed kapitalinõuded. Otsus ehitada see Poolasse, mitte Hamburgisse või Toulouse'i, viitab tugevatele tegevusalastele eelistele ja usaldusväärsele tööjõule.

Sarnased mustrid on tekkimas ka tehisintellekti ja pilveinfrastruktuuri valdkonnas. Microsoft teatas ligikaudu 680 miljoni euro suurusest investeeringust 2025. aastal oma pilve- ja tehisintellekti infrastruktuuri laiendamiseks Poolas. Google, Amazon ja IBM on samuti näidanud üles huvi investeerida Poola tehnoloogiaökosüsteemidesse. Poola IT-sektor moodustab juba umbes 10 protsenti riigi SKP-st, kusjuures umbes 40 protsenti riigi SKP-st tuleb digitaalsektorist – see on märkimisväärne näitaja, mis rõhutab Poola tähtsust tehnoloogiakeskusena.

Kulumängult väärtusmängule: ideoloogiline nihe

Miks toimub selline ulatuslik kapitali ümberjaotamine? Vastus peitub põhimõttelises paradigma muutuses selle kohta, mida „konkurentsivõime” tänapäeva Euroopas tähendab. Kui 1990. ja 2000. aastaid domineeris kulude kokkuhoiu otsing – tootlikkuse kasv allhanke korras madalapalgaliste riikide kaudu –, siis see on nelja kattuva trendi tõttu pöördunud.

Esiteks ei ole Poola tööjõukulud enam eristavaks teguriks. Kuna keskmised tootmispalgad lähenevad Lääne-ELi palkadele, on kuluargument nõrgenenud. Samal ajal on saadaolev oskustööjõud tõeline kitsaskoht. Poola annab igal aastal välja üle 80 000 inseneri- ja IT-lõpetaja – maht, mida Lääne-Euroopal on raskusi korrata. Ettevõtete jaoks, mis toodavad kvaliteetset elektroonikat, autokomponente või lennundusdetaile, on juurdepääs stabiilsele oskustööliste baasile hindamatu väärtusega.

Teiseks on Euroopa rahastamine enneolematu. RRF-i, SAFE-i ja Poola riiklike investeeringute kombinatsioon lõi investeerimisraamistiku, mida Lääne-Euroopas ei eksisteeri. Lääne-Saksamaa riigid konkureerivad rahastamise pärast teiste ELi piirkondadega; Poola saab tohutul hulgal otseülekandeid. See ei ole aus konkurents, vaid teadlik Euroopa ümberjaotamise mehhanism, mille eesmärk on tugevdada idapoolsete äärealade integratsiooni ja konkurentsivõimet.

Kolmandaks: geopoliitiline julgeolekuargument. Ukraina täiemahulise sõja ja Euroopa idapiiril valitsevate varjatud pingete tõttu on tootmisvõimsuste geograafiline ümberpaigutamine globaliseerunud just-in-time logistikast piirkondlikesse Euroopa tarneahelatesse muutunud riiklikuks julgeolekuülesandeks. See on „nearshoringi“ või „friendshoringi“ kontseptsioon – ettevõtted ehitavad oma võimsusi usaldusväärsetele, geograafiliselt lähedastele turgudele. Poola kui NATO ja ELi liige, kellel on stabiilsed institutsioonid, täidab selle nõude.

Neljandaks: elektromobiilsuse ja rohelisele ülemineku vajadus. Euroopa Liit on seadnud endale maailma kõige agressiivsema dekarboniseerimise eesmärgi. See nõuab suuri investeeringuid akude tootmisse, laadimisvõrkudesse ja sellega seotud digitaalsesse taristusse. Poola on end selle ülemineku tootmiskeskusena positsioneerinud – Bosch investeerib 1,2 miljardit eurot soojuspumpade tehasesse ja VW uude e-Crafteri tehasesse Wrześnias. Rohelist üleminekut ei saa läbi viia ainult Saksamaal; see vajab geograafilist mitmekesistamist.

Oht: kas Saksamaa ja euroala suudavad sammu pidada?

See viib Saksamaa majanduse ebamugava reaalsuseni. Samal ajal kui Saksamaa tööstus maadleb deindustrialiseerimise probleemidega – kapitali väljavool kõrgemate palkade kasuks ja ebasoodsam investeerimiskliima –, ehitab Poola üles uut majandust. KPMG uuring, mis viidi läbi koostöös Saksamaa Ida-Euroopa Äriühinguga, näitas, et 51 protsenti Saksa ettevõtetest, kes kaaluvad tootmise üleviimist Kesk- ja Ida-Euroopasse, nimetavad oma eelistatud asukohaks Poolat. Järgneb Rumeenia 43 protsendiga ja Ukraina 41 protsendiga. Saksa VKEde jaoks on otsus lihtne: kui tegemist on tehasega idas, siis on see Poola. See on hääl stabiilsuse, infrastruktuuri ja oskustööliste poolt.

Ja ometi: 22 protsenti Saksa ettevõtetest plaanib sellist ümberpaigutamist järgmise aasta jooksul ja 56 protsenti viie aasta jooksul. See pole enam nišistrateegia – sellest on saamas norm. Nende muutuste kumulatiivne mõju mõjutab Saksamaad ja Lääne-Euroopat olulisemalt, kui praegused poliitilised debatid näitavad. Mitte šoki, vaid järkjärgulise tehnoloogilise ja tootliku languse kaudu.

Negatiivne külg: piiriülese keerukuse väljakutse

Saksa ettevõtted, mis investeerivad Poolasse või teevad koostööd Poola tütarettevõtetega, seisavad silmitsi uue haldusliku keerukusega, mida sageli alahinnatakse. Poola maksuhaldurid on viimase viie aasta jooksul oma auditeerimistegevust märkimisväärselt intensiivistanud. Aastatel 2019–2024 avastati üle 45 miljardi zloti – ligikaudu 10,5 miljardit eurot – maksurikkumisi, millest 27,5 miljardit zloti avastati tolli- ja maksuauditite käigus ning 18 miljardit zloti tavapäraste maksuauditite käigus. Keskmine maksurikkumiste arv auditi kohta oli üle miljoni zloti. Maksuauditite efektiivsuse määraga 98% ja tolli- ja maksuauditite puhul 94% ei ole hoolikas nõuete järgimine ettevõtete jaoks valikuline.

Lisaks on olemas siirdehinna nõuded. Nii Saksamaa kui ka Poola maksuhaldurid järgivad OECD suuniseid, kuid nende praktiline rakendamine erineb. Poola tütarettevõtetega Saksa ettevõtted peavad säilitama dokumente, mis tõendavad vastavust "turuväärtuse põhimõttele" – see tähendab, et kõik kontserni kuuluvate ettevõtete vahelised hinnad on turuhinnaga. Piirmäärad on madalad: teenuste puhul algab Poolas dokumenteerimisnõue tehingutega, mis ületavad kahte miljonit zlotti. Kaupade või finantstehingute puhul on piirmäär kümme miljonit zlotti. Dokumentatsioon ise tuleb esitada iga aasta 31. oktoobriks ja aruanne ametiasutustele 30. novembriks.

Saksa-Poola tootmisettevõte, millel on Varssavis eraldi raamatupidamine, peab seega samaaegselt vastama järgmistele nõuetele: (1) topeltkirjendusega raamatupidamine vastavalt Saksamaa äriseadustikule (HGB) ja Poola maksuseadustikule; (2) topeltkirjendusega raamatupidamine vastavalt Poola seadustele; (3) siirdehindade dokumenteerimine vastavalt OECD suunistele kohalikus keeles; (4) püsiva tegevuskoha lisatud väärtuse korrektne arvestus; (5) tollikontrollide järgimine Saksamaa-Poola piiril; (6) aruandluskohustus BEPSi ja CRSi (ühise aruandlusstandardi) alusel; (7) tarneahelate kontrollimine vastavalt tarneahela hoolsuskohustuse seaduse (LkSG) hoolsuskohustuse nõuetele. Viga ükskõik millises neist kategooriatest võib kaasa tuua märkimisväärseid karistusi – mitte ainult maksuvõlgade, vaid ka kuni 720 päevamäära suuruste trahvide kaudu rikkumise kohta Poolas.

Strateegiline järeldus: uus Euroopa on kuju võtmas

Poola majanduskasv ei ole tsükliline nähtus. See on Euroopa majanduse struktuurilise ümberkorraldamise ilming. 1990. aastatel võttis manner omaks globaliseerumise – tootmise üleviimine Hiinasse, just-in-time logistika ja spetsialiseerumine läänes pakutavatele kõrge väärtusega teenustele. See arhitektuur on kokku varisenud. Tarneahelad on häiritud, geopoliitiline ebakindlus on endeemiline ja energiareaalsus on nihkunud. Tekkimas on regionaliseeritud, eurotsentriline tootmissüsteem, kus Poola toimib pöördpunktina rikkama lääne ja Kagu-Euroopa ning Venemaa ebakindlate ja killustatud turgude vahel.

Saksa ja Lääne-Euroopa kapitali jaoks on see nii oht kui ka võimalus. Oht, sest Saksamaa pikk tööstustraditsioon on järk-järgult devalveerumas, kuna tehased kolivad itta ja oskustöölised järgnevad läände. Võimalus, sest see ümberkorraldamine ei pea olema vastuolus Saksamaa huvidega – seda saab kasutada moderniseerimiseks, väikese kasumimarginaaliga tootmise ümberpaigutamiseks parema kulustruktuuriga kohtadesse ja Saksamaa tootmisvõimsuse koondamiseks kõrgema väärtusega, disainipõhistele tööstusharudele.

Volkswagen ei vali Poolat mitte seetõttu, et Saksamaa oleks deindustrialiseerunud, vaid seetõttu, et tänapäevase tootmise loogika dikteerib, et standardiseeritud elektrikaubikute suuremahuline tootmine peab toimuma geograafiliselt mitmekesistes asukohtades. Rheinmetall ei vali Poolat mitte seetõttu, et Saksamaa kaitsetööstus on nõrk, vaid seetõttu, et Euroopa kaitse peab olema detsentraliseeritud. Microsoft ei vali Poolat mitte seetõttu, et Saksamaa pole digitaalne, vaid seetõttu, et selle andmekeskuste infrastruktuur peab olema hajutatud üle mandrite.

Tegelik oht peitub Lääne-Euroopas – Saksamaal, Prantsusmaal ja Beneluxi riikides –, mis seda muutust ignoreerivad või aktiivselt takistavad. Euroala ja Poola majanduslik lahknevus süveneb, kui Lääne-Euroopa riigid pöörduvad protektsionistliku või naabritele alavääristava eelarvepoliitika poole. Poola on geopoliitilise reaalsusega leppinud; küsimus on selles, kas Lääs teeb sama.

Teie globaalne turundus- ja äriarenduspartner

☑️ Meie ärikeel on inglise või saksa keel

☑️ UUS: Kirjavahetus teie emakeeles!

Konrad Wolfenstein

Mina ja minu meeskond oleme hea meelega teie käsutuses teie isikliku nõustajana.

Võite minuga ühendust võtta, täites siinse kontaktvormi wolfenstein@xpert.digital:või helistades mulle numbril +49 7348 4088 965. Minu e-posti aadress on

Ootan põnevusega meie ühist projekti.

☑️ VKEde tugi strateegia, konsultatsioonide, planeerimise ja rakendamise alal

☑️ Digitaalse strateegia loomine või ümberkorraldamine ja digitaliseerimine

☑️ Rahvusvaheliste müügiprotsesside laiendamine ja optimeerimine

☑️ Globaalsed ja digitaalsed B2B kauplemisplatvormid

☑️ Pioneer Äriarendus / Turundus / PR / Messid

🎯🎯🎯 Saa kasu Xpert.Digitali ulatuslikust, viiest valdkonna asjatundlikkusest ühes terviklikus teenusepaketis | BD, R&D, XR, PR ja digitaalse nähtavuse optimeerimine

Saage kasu Xpert.Digitali ulatuslikust, viiest astmest koosnevast asjatundlikkusest terviklikus teenustepaketis | Teadus- ja arendustegevus, XR, PR ja digitaalse nähtavuse optimeerimine - Pilt: Xpert.Digital

Xpert.Digitalil on põhjalikud teadmised erinevates tööstusharudes. See võimaldab meil välja töötada kohandatud strateegiaid, mis on täpselt kooskõlas teie konkreetse turusegmendi nõuete ja väljakutsetega. Turusuundumuste pideva analüüsimise ja valdkonna arengute jälgimise abil saame tegutseda ennetavalt ja pakkuda uuenduslikke lahendusi. Kogemuste ja oskusteabe kombinatsioon loob lisaväärtust ja annab meie klientidele otsustava konkurentsieelise.

Lisateavet leiate siit: