Majandushiiglaste tehisintellekti lahingu räpane tõde: Saksamaa stabiilne mudel versus Ameerika riskantne tehnoloogiapanus – Pilt: Xpert.Digital

Tehnoloogiahiiglaste Achilleuse kand: miks on Silicon Valley mudel üllatavalt habras

Digitaalne domineerimine versus tööstuslik vastupidavus: tehisintellekti ajastu globaalsete majandusmudelite võrdlev analüüs

Võitlus tõlgendava autoriteedi ja turupositsiooni pärast

Globaalne majandusmaastik on teelahkmel, kus ülemvõimu nimel peetavat võitlust ei otsusta enam ainuüksi traditsioonilised näitajad, nagu tootmismaht või kaubandusbilanss. Selle asemel on tekkinud peenem, kuid veelgi olulisem konkurents: võitlus interpretatiivse domineerimise pärast, võimu pärast määratleda, mis loob väärtust 21. sajandi majanduses ja millised majandusmudelid on jätkusuutlikud. See on võitlus narratiivse kontrolli ja strateegilise turupositsioneerimise pärast, mille tulemus on kaugel kindlast. Ühel pool on Silicon Valley narratiiv, mis jutlustab peatamatut digitaalset transformatsiooni, mida juhib väike rühm tehnoloogiahiiglasi, kelle uuendusi kujutatakse vältimatute ja hädavajalikena. Teisel pool on tööstusriikide sageli tähelepanuta jäetud, kuid püsiv vastupidavus, mille tugevus peitub füüsilises tootmises, inseneriteaduses ja pikaajalistes väärtusahelates.

See raport käsitleb sellest pingest tulenevaid keskseid küsimusi. Kas USA edendatav digitaalmajandus on isemajandav jõud või on see pigem keeruline superstruktuur, mis tugineb füüsilise aine, energia ja globaalsete tarneahelate vundamendile? Millised on selle digitaalse infrastruktuuri tegelikud kulud ja sõltuvused, mida sageli kujutatakse immateriaalse ja "puhtana"? Ja milline majandusmudel on lõppkokkuvõttes paremini varustatud pikaajalise, stabiilse ja jätkusuutliku õitsengu saavutamiseks: USA kiiruse- ja riskikeskne, digitaalselt keskendunud lähenemisviis või Saksamaa ja Euroopa stabiilsus- ja järjepidevuskeskne, tööstuslikult juhitud mudel?

Nendele küsimustele vastates selgub, et praegune majanduslik konkurents suurte majandusblokkide – USA, EL-i ja Hiina – vahel toimub üha enam metatasandil. See ei puuduta enam ainult toodete ja teenuste otsest konkurentsi, vaid ka globaalsete narratiivide strateegilist kujundamist selle kohta, mis moodustab „innovatsiooni“ ja „väärtuse“. Nn „seitsmiku suurejoonelise“ meediadomineerimine ja nende pidev „asendamatu tehisintellekti“ propageerimine ei ole juhuslik, vaid tahtlik strateegia, mille eesmärk on võrdsustada oma digitaalsed tooted progressiga ja näidata iga alternatiivi tagurlikuna. Võitlust peetakse omaenda asendamatuse tajumise eest. Selles narratiivses võitluses valitsev majandusmudel mitte ainult ei saavuta turuosa, vaid meelitab ligi ka globaalset kapitali, andekaimat tööjõudu ja soodsat regulatsiooni. See puudutab tuleviku tegevuskava määratlemist.

Sellega seotud:

Kahe majandusmudeli anatoomia: USA/California vs. EL/Saksamaa

Mis iseloomustab Silicon Valley kiirus- ja riskikeskset majandusmudelit?

Seda Silicon Valleyst alguse saanud ja seal keskpunktis olevat majandusmudelit võib tabavalt kirjeldada kui „kiirt ja riskantset“. See põhineb kultuuril, mis seab esikohale eksponentsiaalse kasvu ja kiire skaleerimise, vaadeldes ebaõnnestumist mitte veana, vaid vajaliku õppeetapina teel edu poole. Peamine eesmärk ei ole sageli stabiilse ettevõtte loomine tulevastele põlvkondadele, vaid pigem kiire ja kasumlik „väljumine“ börsilemineku või müügi kaudu, mis toob asutajatele ja varajastele investoritele tohutut tulu.

Selle mudeli kütuseks on kõrgelt arenenud ja massiivne riskikapitali (VC) ökosüsteem. USA VC turg on suurusjärkude võrra ees Euroopa omast. 2022. aastal ulatusid riskikapitali investeeringud Euroopas umbes 77 miljardi euroni, samas kui USAs ulatusid need 188 miljardi euroni – umbes kaks ja pool korda rohkem. Elaniku kohta on see vahe veelgi suurem. See tohutu finantsvõimekus võimaldab investeerida kõrge riskiga ja visionäärsetesse ideedesse ning laiendada ettevõtteid kiirusega, mida Euroopa riskikartlikumas finantskultuuris vaevalt korratakse. See kõrge riskitaluvuse kultuur läbib kogu süsteemi, alates investoritest ja asutajatest kuni töötajate ja regulaatoriteni.

Selle mudeli otsene tagajärg on turuvõimu äärmuslik kontsentratsioon. Tehnoloogiaettevõtted, mida tuntakse kui "Suurepärane Seitsmik" – Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta ja Tesla – moodustavad nüüd üle kolmandiku S&P 500 indeksi koguväärtusest. See kontsentratsioon on nii tugevuse allikas, kuna need vähesed ettevõtted juhivad turu tootlust, kui ka hapruse allikas, kuna see muudab kogu turu haavatavaks käputäie osalejate tegevuse suhtes.

Ka tööturg peegeldab seda mudelit. Seda iseloomustab suur paindlikkus ja leebemad vallandamiskaitse seadused. See hõlbustab idufirmadele omaseid kiireid värbamis- ja vallandamise tsükleid, kuid on teravas vastuolus Saksa mudeliga, mis rõhutab töökoha kindlust ja stabiilsust.

Millised on Saksamaa ja Euroopa majanduse tugevused stabiilsuse ja pikaajalise perspektiivi põhjal?

Erinevalt Ameerika mudelist põhineb Saksamaa ja suures osas ka Euroopa majandus stabiilsuse, pikaajalise jätkusuutlikkuse ja märkimisväärse väärtusloome põhimõtetel. Selle majandusstruktuuri selgrooks on väikesed ja keskmise suurusega ettevõtted (Mittelstand). Üle 99 protsendi kõigist Saksamaa ettevõtetest on VKEd, mis annavad tööd peaaegu 60 protsendile tööjõust ja vastutavad 82 protsendi kutseõppe ametikohtade eest. Need ettevõtted on sageli põlvkondade vältel olnud pereettevõtted, seavad pikaajalise stabiilsuse esikohale lühiajalise kasumi maksimeerimise ees ning on sügavalt juurdunud oma kohalikesse ja piirkondlikesse kogukondadesse.

Saksa VKEde eriline tugevus seisneb nn "varjatud tšempionites". Need on kõrgelt spetsialiseerunud ettevõtted, mis on sageli laiemale avalikkusele tundmatud, kuid on oma nišiturgudel ettevõtetevahelises sektoris maailmaturu liidrid. Hinnanguliselt on ainuüksi Saksamaal umbes 1600 sellist ettevõtet. Nad panustavad märkimisväärselt Saksamaa tohutusse eksporditugevusse, keskendudes kvaliteedile, tehnoloogilisele juhtpositsioonile ja innovatsioonile, mitte hinnakonkurentsile.

Saksa innovatsioonimudel erineb põhimõtteliselt Silicon Valley omast. See tugineb pidevatele ja järkjärgulistele täiustustele, mis põhinevad põhjalikul inseneriteadmisel ning teadus-, arendus- ja tootmise tihedal integreerimisel. Oluline edutegur on siin duaalne kutseõppesüsteem, mis toodab kõrgelt kvalifitseeritud tööjõudu, mis on keerukate tootmisprotsesside rakendamiseks hädavajalik.

Valitsevat ettevõtluskultuuri iseloomustab teatav riskikartlikkus ja tugev turvavajadus. See avaldub ettevaatlikus lähenemises rahastamisele – paljud keskmise suurusega ettevõtted pelgavad väliskapitali – ja järjepidevusele keskenduvas äristrateegias. Kuigi see suhtumine võib olla nõrkuseks kiirelt arenevatel digitaalsetel turgudel, osutub see märkimisväärseks tugevuseks majandusliku ebakindluse ja globaalsete kriiside ajal, tagades stabiilsuse ja vastupidavuse.

Kuidas need erinevused avalduvad fundamentaalsetes majandusandmetes?

California ja Saksamaa majandusmudelite põhimõttelised erinevused kajastuvad selgelt makromajanduslikes andmetes. Kuigi Californiat kui maailma suuruselt viiendat majandust võrreldakse sageli Saksamaaga, ilmneb nende sisemajanduse koguprodukti (SKP) sektoripõhise koostise lähemal vaatlemisel suur erinevus.

California majanduses, mille SKP oli 2024. aastal ligikaudu 4,1 triljonit dollarit, domineerivad teenused ja tehnoloogiasektor. Suurimad SKP panustajad on "kutse- ja äriteenused" (548,9 miljardit dollarit), "info" (475,7 miljardit dollarit) ja "kinnisvara" (446,3 miljardit dollarit). Tootmissektor moodustab vaid umbes 11 protsenti. Seevastu Saksamaal, mille SKP peaks 2025. aastaks ulatuma umbes 4,7 triljoni dollarini, on oluliselt tugevam tööstusbaas. Tööstussektor annab seal SKP-st ligikaudu 28,1 protsenti, kusjuures puhta tööstuse osakaal on ligi 20 protsenti, mis on peaaegu kaks korda suurem kui Californias.

Need struktuurilised erinevused laienevad ka teadus- ja arendustegevuse (T&A) kulutustele. Saksamaa investeerib teadus- ja arendustegevusse 3,1 protsenti oma SKPst, mis on rahvusvaheliselt juhtiv näitaja. Need investeeringud on suuresti koondunud põhitööstusharudesse: ainuüksi autotööstus investeeris 2022. aastal ligi 30 miljardit eurot, millele järgnesid masinaehitus ja elektroonikatööstus. California teadus- ja arendustegevuse maastikku seevastu domineerivad tehnoloogiahiiglased, kelle kulutused keskenduvad peamiselt tarkvarale, tehisintellektile ja digitaalteenustele, mida näitavad ka „Suure Seitsme” tohutud investeeringud tehisintellekti kiipidesse ning teadus- ja arendustegevusse.

Tööturg annab sellest lahknevusest samuti selge pildi. Saksamaal töötab umbes 21,1 protsenti tööjõust töötlevas tööstuses, mis rõhutab tööstuse keskset rolli tööhõives. Californias seevastu on suurimad tööandjad tervishoiu- ja sotsiaalteenuste sektor, millele järgnevad jaemüük ning kutse-, teadus- ja tehnilised teenused, mis peegeldab kohaliku majanduse teenindus- ja teadmistepõhist orientatsiooni. Järgmises tabelis on võrdluseks kokku võetud peamised näitajad.

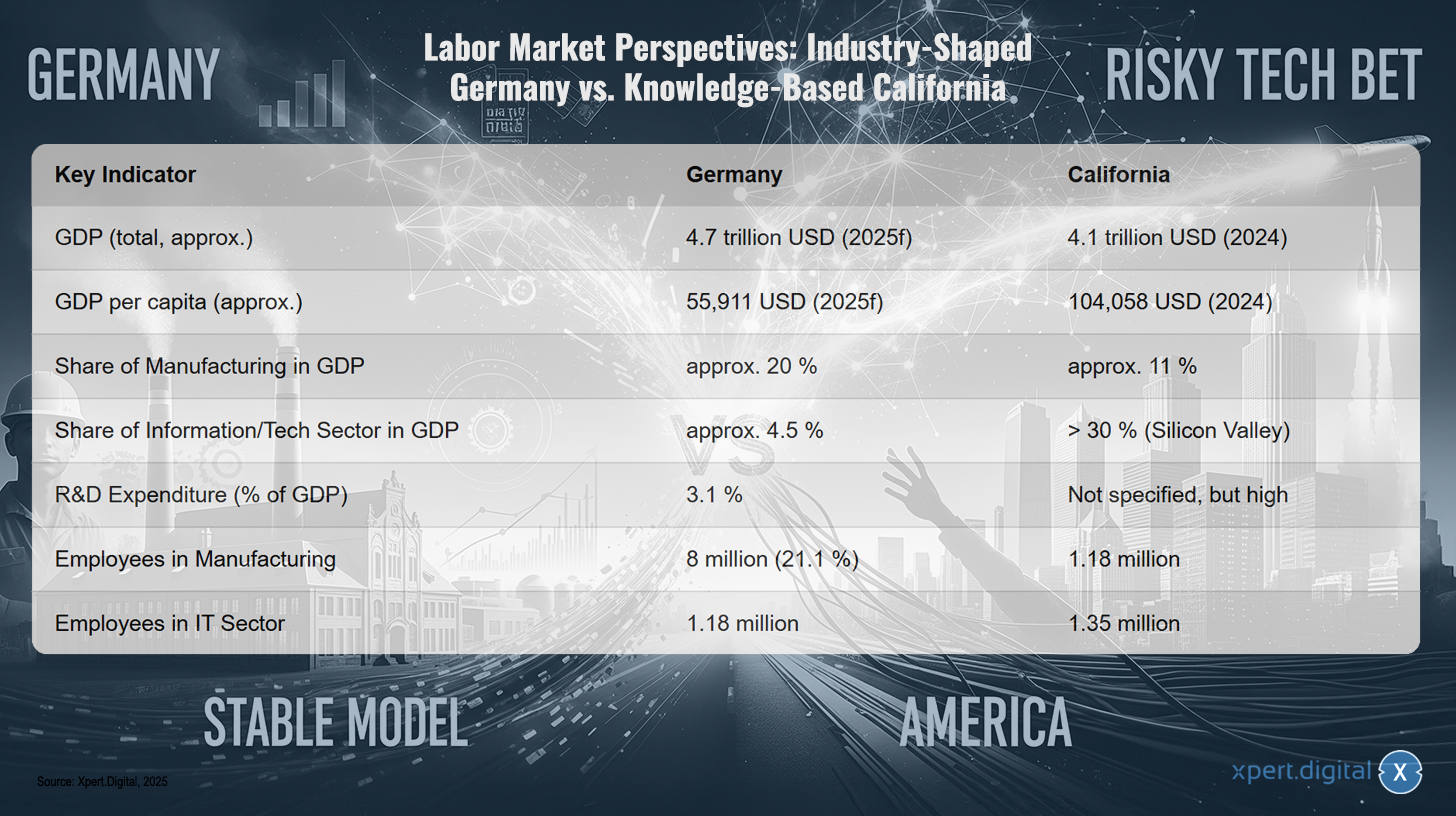

Tööturu väljavaated: tööstuspõhine Saksamaa versus teadmistepõhine California

Tööturu väljavaated: tööstuskeskne Saksamaa versus teadmistepõhine California – Pilt: Xpert.Digital

Tööturu väljavaated näitavad teravat kontrasti Saksamaa, tööstusriigi, ja California, teadmistepõhise majanduse vahel. Kui Saksamaa sisemajanduse koguprodukti (SKP) prognoositakse 2025. aastal ulatuvat ligikaudu 4,7 triljoni dollarini, siis California SKP on hinnanguliselt 2024. aastal umbes 4,1 triljonit dollarit. SKP elaniku kohta on Californias oluliselt kõrgem, ligikaudu 104 058 dollarit, võrreldes Saksamaa 55 911 dollariga. Tootmissektor moodustab Saksamaal umbes 20% SKPst, kuid Californias vaid umbes 11%. Seevastu info- ja tehnoloogiasektor, mida juhib peamiselt Silicon Valley, annab California SKPst üle 30%, samas kui Saksamaal on see sektor oluliselt väiksem, umbes 4,5%. Teadus- ja arendustegevuse (T&A) kulutused Saksamaal on 3,1% SKPst, samas kui Californias on need kõrged, kuid pole täpselt määratletud. Tööhõive näitajate osas töötab Saksamaal tootmissektoris ligikaudu 8 miljonit inimest, mis moodustab 21,1% tööjõust, samas kui Californias töötab selles sektoris umbes 1,18 miljonit inimest. IT-sektoris töötab Saksamaal ligikaudu 1,18 miljonit inimest ja Californias umbes 1,35 miljonit inimest.

Nende kahe majandusmudeli analüüsimine viib sügavama arusaamani nende vastavatest nõrkustest. USA mudel, mis on orienteeritud kiirusele ja riskile, ning Saksa mudel, mis rõhutab stabiilsust ja pikaajalisi perspektiive, ei ole mitte ainult erinevad, vaid nad arenevad ka teest sõltuvatel viisidel, mis loob kriitilisi ja teineteist välistavaid haavatavusi. USA mudeli keskendumine tarkvarale ja digitaalteenustele muudab selle stabiilses maailmas väga tõhusaks, kuid äärmiselt haavatavaks füüsilise maailma häirete, näiteks tarneahelate või energiaressursside suhtes. Selle riistvara väärtusahel on globaliseerunud ja avatud; kogu mudel tugineb stabiilsele füüsilisele maailmale, mida see ei kontrolli. Saksa mudeli tugevus seisneb seevastu selle kontrollis kõrge väärtusega füüsilise tootmise üle. Selle nõrkuseks on kultuuriline ja struktuuriline vastumeelsus kõrge riskiga ja kiire digitaalse innovatsiooni suhtes, mis nüüd tootmist ennast ümber kujundab, nagu näitab Tööstus 4.0 kontseptsioon. See loob kõrgema astme riski: ühe mudeli põhitugevus on teise kriitiline nõrkus. USA-l puudub tööstuslik vastupidavus; Saksamaal puudub digitaalne paindlikkus. Tulevikus, mida iseloomustab nii geopoliitiline ebastabiilsus, mis häirib füüsilisi tarneahelaid, kui ka kiire tehnoloogiline muutus, mis muudab tööstusprotsesse revolutsiooniliselt, pole kumbki mudel optimaalses positsioonis. Võitjaks saab majandus, mis suudab mõlemat lähenemisviisi kõige paremini sünteesida – see on väljakutse, mis on Saksamaa algatuse „Tööstus 4.0“ keskmes.

🎯🎯🎯 Saa kasu Xpert.Digitali ulatuslikust, viiest valdkonna asjatundlikkusest ühes terviklikus teenusepaketis | BD, R&D, XR, PR ja digitaalse nähtavuse optimeerimine

Saage kasu Xpert.Digitali ulatuslikust, viiest astmest koosnevast asjatundlikkusest terviklikus teenustepaketis | Teadus- ja arendustegevus, XR, PR ja digitaalse nähtavuse optimeerimine - Pilt: Xpert.Digital

Xpert.Digitalil on põhjalikud teadmised erinevates tööstusharudes. See võimaldab meil välja töötada kohandatud strateegiaid, mis on täpselt kooskõlas teie konkreetse turusegmendi nõuete ja väljakutsetega. Turusuundumuste pideva analüüsimise ja valdkonna arengute jälgimise abil saame tegutseda ennetavalt ja pakkuda uuenduslikke lahendusi. Kogemuste ja oskusteabe kombinatsioon loob lisaväärtust ja annab meie klientidele otsustava konkurentsieelise.

Lisateavet leiate siit:

Lobitöö ja narratiivid – „Seitsmiku suurejoonelise“ jõud: kuidas suurtehnoloogiaettevõtted kontrollivad avalikku arvamust ja poliitikat

Mõju nähtamatu käsi: osalejad ja nende huvid

Milline on „Seitse suurt meest“ mõju avalikkuse arvamusele ja poliitilisele otsustusprotsessile?

„Suurepärase seitsme“ – Apple’i, Microsofti, Nvidia, Amazoni, Alphabeti, Meta ja Tesla – mõju ulatub kaugemale nende majanduslikust turuvõimust. Nad kujundavad aktiivselt avalikkuse arusaama ja poliitilisi otsuseid meedia domineerimise, sihipärase lobitöö ja tehnoloogiat ning progressi ümbritseva narratiivi strateegilise kontrolli kaudu.

Nende kõikjalolek finants- ja tehnoloogiameedias loob ennast tugevdava hüpetsükli. Iga tooteteadet ja iga kvartaliaruannet analüüsitakse ja levitatakse põhjalikult, mis soodustab nende tehnoloogilise juhtpositsiooni suhtes paratamatut õhkkonda. See narratiiv positsioneerib tehisintellekti peatamatu ja asendamatu jõuna ning selle arendajaid selle progressi ainsate teerajajatena. Huvitaval kombel on avalikkuse usaldus tehnoloogiasektori vastu tervikuna, mis on 76 protsenti, oluliselt suurem kui usaldus tehisintellekti tehnoloogia enda vastu, mida tervitab vaid 30 protsenti inimestest ja lükkab tagasi 35 protsenti. Ettevõtted kasutavad seda usalduslünka ära, et oma uute tehisintellekti toodete aktsepteerimist suurendada, tuginedes nende väljakujunenud mainele.

Kulisside taga tugevdavad nad seda narratiivset mõjuvõimu tohutu finantsvõimuga poliitilisel areenil. Tehnoloogiasektor on nüüd Euroopa Liidus suurimate lobitöökulutustega sektor, kulutades aastas üle 97 miljoni euro. Kolmandik sellest summast, umbes 32 miljonit eurot, on omistatav vaid kümnele ettevõttele, sealhulgas Google'ile, Amazonile, Apple'ile, Microsoftile ja Metale. See tohutu finantsvõim annab neile privilegeeritud juurdepääsu poliitilistele otsustajatele. Näiteks ELi digiteenuste seaduse koostamise ajal toimus 75 protsenti Euroopa Komisjoni kõrgetasemelistest kohtumistest tööstuse lobistidega.

See lobitöö eesmärk on mitte ainult regulatsioonide ennetamine, vaid ka nende aktiivne kujundamine oma huvides. Lekkinud dokumendid on paljastanud strateegiaid, mille eesmärk on külvata konflikti Euroopa Komisjonis, et nõrgestada seadusandlust. Suured tehnoloogiaettevõtted propageerivad avalikult „pehmeid reegleid“, mille loomisele nad ise kaasa aitavad, kujutades samal ajal rangemaid regulatsioone ohuna väikestele ja keskmise suurusega ettevõtetele (VKEdele) ja tarbijatele. Seda mõjuvõimu näitab ELi tehisintellekti seaduse käitumisjuhendi nõrgenemine. USA-s on lobitöökulutused palju suuremad; 2022. aastal ületasid kogukulutused 4,1 miljardit dollarit, võrreldes umbes 110 miljoni dollariga ELis, mis illustreerib selle poliitilise mõju ulatust.

Milline roll on juhtimiskonsultantidel ja bürokraatial süsteemsete efektiivsuspiduritena?

Lisaks tehnoloogiaettevõtete otsesele mõjule on veel kaks süsteemset jõudu, mis pidurdavad efektiivsust ja innovatsiooni, eriti Saksamaa ja Euroopa kontekstis: juhtimiskonsultatsioonide valdkond ja sügavalt juurdunud bürokraatia.

Juhtimiskonsultatsioonifirmade ärimudel põhineb põhimõtteliselt klientide jaoks asendamatuks muutmisel. Kriitikud väidavad, et seda ei saavutata sageli mitte probleemide jätkusuutliku lahendamise, vaid uute keerukustasemete loomise kaudu, mis tagavad pideva nõudluse konsultatsiooniteenuste järele. Tihti müüakse standardiseeritud tooteid ja meetodeid, millel puuduvad põhjalikud kohalikud või valdkonnapõhised teadmised, luues sõltuvuse, mis nõrgestab kliendiorganisatsiooni sisemist võimekust ja infantiliseerib valitsusi.

Konsultante palgatakse sageli, eriti avalikus sektoris, et anda väline legitiimsus poliitiliselt ebapopulaarsetele otsustele, nagu töötajate koondamine või erastamine, või et olla patuoinadeks nende meetmete ebaõnnestumise korral. Nende varasem tegutsemine on küsitav. Briti riikliku tervishoiuteenistuse (NHS) kvantitatiivne uuring leidis olulise positiivse korrelatsiooni konsultatsiooniteenustele tehtavate kulutuste ja organisatsioonilise ebaefektiivsuse vahel. Kuigi konsultantide kasutamine Saksamaa avalikus sektoris, mis moodustab 9 protsenti tuludest, on madalam kui Ühendkuningriigis, kus see on 22 protsenti, kehtivad samad põhilised dünaamikad.

Samal ajal on Saksamaa bürokraatia märkimisväärne kasvu takistus. Valdav enamus, 92 protsenti Saksamaa ettevõtetest, teatab, et on viimase viie aasta jooksul tajunud bürokraatliku koormuse suurenemist. Sellel on konkreetsed tagajärjed: 58 protsenti ettevõtetest plaanib bürokraatia tõttu vältida tulevasi investeeringuid Saksamaale. See koormus tuleneb seaduste tohutust mahust – föderaalsete õigusaktide ulatus on 15 aastaga kasvanud 60 protsenti –, samuti pikkadest heakskiitmisprotsessidest, mis näiteks taastuvenergiaprojektide puhul võivad võtta neli kuni viis aastat, ning avaliku halduse digitaliseerimise märkimisväärsest mahajäämusest. See loob riskikartliku keskkonna, mis lämmatab innovatsiooniks vajalikku paindlikkust. Hiljutised reformid, näiteks neljas bürokraatia leevendamise seadus, on mõeldud selle parandamiseks lepingute digitaliseerimise ja säilitusperioodide lühendamise abil. Ettevõtted jäävad aga skeptiliseks: ainult 10 protsenti ootab märgatavat leevendust, mis viitab sellele, et probleem on sügavalt juurdunud halduskultuuris.

Need kaks nähtust – konsultantide ärimudel ja bürokraatia olemus – on kahjulikus koosmõjus. Bürokraatia oma keeruliste protsesside ja regulatiivsete labürintide kaudu loob just need probleemid, mille jaoks konsultante palgatakse. Neid konsultante tellib nii erasektor bürokraatias navigeerimiseks kui ka avalik sektor selle „reformimiseks“. Konsultantide rakendatud „lahendused“ koosnevad aga sageli uutest raamistikest, tulemuslikkuse põhinäitajatest ja protsessimudelitest, mis lisavad probleemile täiendava keerukuse kihi, selle asemel et tegeleda algpõhjusega. See loob ennast tugevdava tsükli: bürokraatia tekitab nõudluse konsultantide järele, kelle lahendused omakorda toidavad bürokraatlikku masinavärki. Tulemuseks on püsiva ja kuluka „ümberkujundamise“ seisund ilma igasuguse põhimõttelise lihtsustamiseta. See dünaamika toimib aktiivselt vastu „kiire ja riskantse“ innovatsioonimudelile ning kinnistab „aeglast ja stabiilset“ – või isegi stagneerunud – status quo'd.

Sellega seotud:

Digitaalse maailma füüsiline reaalsus: sõltuvused ja kulud

Miks digitaalmajandus sõltub põhimõtteliselt füüsilisest tootmisest?

Idee immateriaalsest ja kaaluta digitaalmajandusest on üks 21. sajandi võimsamaid väljamõeldisi. Tegelikkuses on digitaalmajandus lahutamatult seotud füüsilise maailmaga ja sõltub põhimõtteliselt materiaalsest tootmisest. Andmekeskus ilma produktiivse majanduseta, mille protsesse see saaks optimeerida, on majanduslikult mõttetu. Selle väärtus tuleneb ainult arvutusvõimsuse rakendamisest reaalsetes protsessides tootmises, logistikas, kaubanduses või teenustes. Tehas võiks ja teoreetiliselt saab eksisteerida ka ilma pilveühenduseta; andmekeskus ei saa aga oma väärtust monetiseerida ilma tehase, logistikaettevõtte või jaemüüjata, mida teenindada. Digitaliseerimine ei asenda seega füüsilise väärtuse loomist, vaid pigem mitmekordistab seda.

See sõltuvus avaldub kõige selgemini füüsilises infrastruktuuris, millele kogu digitaalne maailm on üles ehitatud. Iga e-kiri, iga voog, iga tehisintellekti algoritm töödeldakse füüsilisel riistvaral: andmekeskustes asuvatel serveritel, ruuteritel ja lülititel ning lõppseadmetel, nagu nutitelefonid ja sülearvutid. Eelkõige tehisintellekti tõus soodustab selle füüsilise infrastruktuuri tohutut laienemist, kuna tehisintellekti mudelid vajavad tohutut arvutusvõimsust.

Kriitiline pinge tekib digitaalsete ja füüsiliste infrastruktuuride ehitamise erineva kiiruse tõttu. Modulaarse andmekeskuse saab püstitada vaid kahe kuni kolme kuuga, samas kui moodsa tehase ehitamine võtab mitu aastat. See asümmeetria toob kaasa valeinvesteeringute ja turu kannibaliseerimise riski. Kui digitaalne võimsus kasvab kiiremini kui füüsilise majanduse võime seda võimsust kasutada ja selle eest maksta, on tulemuseks ülevõimsus ja kahjumlikud digitaalsed infrastruktuurid. Stabiilse süsteemi tagamiseks peavad digitaalne ja füüsiline majandus kasvama koos.

Millised materiaalsed ressursid ja globaalsed tarneahelad toetavad digitaalset infrastruktuuri?

Digitaalse taristu füüsiline alus on iseenesest keerukate, globaalsete ja ressursimahukate tarneahelate tulemus, mida iseloomustavad märkimisväärsed geopoliitilised riskid.

Iga digitaalse riistvaraseadme põhikomponent on pooljuht. Selle tootmine on väga keeruline protsess, mis sõltub tooraine globaalsest tarneahelast, sealhulgas mitmesugustest haruldastest muldmetallidest, nagu gallium, germaanium, neodüüm ja tseerium. Need elemendid on mikrokiipide spetsiifiliste elektriliste ja magnetiliste omaduste jaoks hädavajalikud.

Haruldaste muldmetallide tarneahel on aga geopoliitiline pudelikael. Hiina domineerib sellel turul ülekaalukalt. Riik moodustab umbes 60 protsenti ülemaailmsest toodangust, aga ka umbes 90 protsenti nende kriitiliste mineraalide töötlemisest. See domineerimine annab Pekingile märkimisväärse geopoliitilise mõjuvõimu, mida näitab galliumi ja germaaniumi ekspordipiirangute kehtestamine. USA ja tema liitlased, näiteks Austraalia ja Brasiilia, töötavad intensiivselt alternatiivsete tarneahelate loomise nimel, kuid see on pikk ja kapitalimahukas protsess, mis võtab aastaid, kui mitte aastakümneid.

Nende tarneahelate lõpptooted, näiteks nutitelefon, on globaalse logistika meistriteosed. Näiteks iPhone koosneb komponentidest, mis on pärit üle kogu maailma: ekraanid Lõuna-Koreast, mälukiibid Jaapanist, protsessorid, mis on disainitud USA-s, kuid toodetud Taiwanis, ning lõppkokkupanek toimub sageli Hiinas või Vietnamis. See ülitõhus, kuid äärmiselt habras süsteem on haavatav geopoliitiliste pingete, loodusõnnetuste või kaubanduskonfliktide põhjustatud häirete suhtes, nagu viimased aastad on ilmekalt näidanud. Seega tugineb digitaalmaailm stabiilsele füüsiliste kaubavoogude võrgustikule, mis võib igal ajal kokku kukkuda.

Millised on digitaliseerimise keskkonnakulud?

„Puhta” digitaalmajanduse narratiiv varjab selle füüsilise infrastruktuuriga seotud tohutuid ja pidevalt kasvavaid keskkonnakulusid. Digitaliseerimisel on tohutu materiaalne jalajälg, mis ulatub kogu selle elutsükli vältel – alates tooraine kaevandamisest kuni tootmise ja käitamiseni kuni kõrvaldamiseni.

Andmekeskused, mida sageli eufemistlikult nimetatakse "pilveks", on ühed maailma energiamahukamad hooned, tarbides 10–50 korda rohkem energiat kui tüüpiline büroohoone. 2023. aastal moodustasid need 4,4 protsenti USA kogu elektritarbimisest. Tehisintellekti rakenduste rahuldamatu energiavajaduse tõttu peaks see osakaal 2030. aastaks tõusma 9–12 protsendini. Samal ajal on nad tohutud veetarbijad. Üks suur andmekeskus võib oma jahutussüsteemide jaoks vajada kuni 5 miljonit gallonit (umbes 19 miljonit liitrit) vett päevas, mis koormab tõsiselt veevarusid niigi kuivades piirkondades.

Pooljuhtide tootmine on ka keskkonnale problemaatiline protsess. Kiibide valmistamine on äärmiselt ressursimahukas ja vastutab elektroonikatööstuse kasvuhoonegaaside heitkoguste märkimisväärse osa eest. Üks tehas võib tarbida kuni 10 miljonit gallonit (umbes 38 miljonit liitrit) kõrgpuhastatud vett päevas, kasutades protsessis mitmesuguseid ohtlikke kemikaale. Nende hulka kuuluvad fluoritud gaasid, millel on kõrge globaalse soojenemise potentsiaal, ja niinimetatud "igavesed kemikaalid" (PFAS), mis võivad veevarusid püsivalt saastata. Silicon Valley ise on nüüdseks koduks arvukatele "superfondi saitidele" - pooljuhtide tööstuse pärandi tagajärjel tekkinud tugevalt saastunud aladele.

Oma elutsükli lõpus muutub digitaalne riistvara elektroonikajäätmeteks (e-jäätmeteks), mis on maailma kiiremini kasvav tahkete jäätmete voog. 2022. aastal tekkis maailmas 62 miljonit tonni elektroonikajäätmeid. Sellest vähem kui veerand taaskasutatakse nõuetekohaselt. Ülejäänu satub prügilatesse, põletatakse või eksporditakse ebaseaduslikult arengumaadesse. Seal kogutakse väärtuslikke metalle sageli kõige primitiivsemates tingimustes, näiteks kaablite põletamisel vabas õhus või happevannide abil. See eraldab väga mürgiseid aineid nagu plii, elavhõbe ja dioksiinid, mis põhjustavad tõsist ja püsivat kahju inimeste tervisele ja keskkonnale.

Digitaliseerimise ökoloogilised kulud

Digitaliseerimise ökoloogilised kulud – pilt: Xpert.Digital

Digitaliseerimise keskkonnakulud on mitmekordsed. USA-s moodustasid andmekeskused 2023. aastal 4,4% kogu elektritarbimisest ning prognooside kohaselt suureneb see 2030. aastaks 9–12%-ni. Suur andmekeskus võib tarbida kuni 19 miljonit liitrit vett päevas. Pooljuhtide tootmine kasutab iga tehase kohta kuni 38 miljonit liitrit vett päevas. Lisaks tekitavad need tehased kasvuhoonegaase, nagu perfluorosüsinikud (PFC-d), SF6 ja NF3, samuti mürgiseid kemikaale, nagu PFAS, arseen ja happed. Nutitelefonide tootmise süsiniku jalajälg on ligikaudu 57 kilogrammi CO2 ekvivalenti. 2022. aastal tekkis kogu maailmas 62 miljonit tonni elektroonikajäätmeid, millest ainult 22,3% dokumenteeriti taaskasutatavaks.

Lähemal vaatlusel osutub valdav narratiiv „puhtast” või „dematerialiseeritud” digitaalmajandusest ohtlikuks valearvestuseks. Digitaalmaailmal on tohutu ja kiiresti kasvav füüsiline ja ökoloogiline jalajälg. See on aga suures osas eksternaliseeritud – nii geograafiliselt, nihutades saastavaid tootmis- ja kõrvaldamisprotsessid maailma teistesse osadesse, kui ka ajaliselt, kandes jäätmete kõrvaldamise ja kliimamuutuste leevendamise kulud tulevastele põlvkondadele. Mõiste „pilv” ise on turundustrikk, mis varjab massiivsete, energia- ja veenäljaste tööstusrajatiste tegelikkust. Digitaalse revolutsiooni tegelikud kulud ei kajastu täielikult tehnoloogiaettevõtete bilanssides. See „ökoloogiline võlg” kujutab endast digitaalmajanduse varjatud subsiidiumi, mida maksavad kinni kaevanduste, tehaste ja elektroonikajäätmete prügimägede lähedal asuvad kogukonnad, aga ka globaalne kliima.

🔄📈 B2B kauplemisplatvormi tugi – strateegiline planeerimine ja ekspordi ning globaalse majanduse tugi Xpert.Digitaliga 💡

B2B kauplemisplatvormid - strateegiline planeerimine ja tugi Xpert.Digitaliga - pilt: Xpert.Digital

Ettevõtetevahelised (B2B) kauplemisplatvormid on muutunud ülemaailmse kaubandusdünaamika kriitiliseks komponendiks ja seega ekspordi ja globaalse majandusarengu liikumapanevaks jõuks. Need platvormid pakuvad märkimisväärseid eeliseid igas suuruses ettevõtetele, eriti VKEdele – väikestele ja keskmise suurusega ettevõtetele –, keda peetakse sageli Saksamaa majanduse selgrooks. Maailmas, kus digitehnoloogiad on üha olulisemad, on kohanemis- ja integreerumisvõime ülemaailmses konkurentsis edu saavutamiseks ülioluline.

Lisateavet leiate siit:

Silicon Valley ja VKEde vahel: Euroopa võimalused tehnoindustrialismis

Väärtuse loomise tulevik

Kas Silicon Valley mudelit on üle hinnatud ja Euroopa tööstuslikku tugevust alahinnatud?

Eelnev analüüs viitab sellele, et valdav narratiiv on Silicon Valley mudeli tugevusi üle hinnanud ja Euroopa, eriti Saksamaa, industrialiseerimise tugevusi alahinnanud. Ameerika mudeli vaieldamatu tugevus seisneb selle võimes kiireks, murranguliseks innovatsiooniks ja eksponentsiaalseks laienemiseks. See tugevus tuleb aga oluliste, sageli tähelepanuta jäetud nõrkuste hinnaga: põhimõtteline sõltuvus füüsilise riistvara habrastest globaalsetest tarneahelatest, tohutu ja kasvav keskkonnajalajälg ning äärmusliku turukontsentratsiooni teke, mis kannab endas süsteemseid riske.

Seevastu Euroopa tööstusbaas pakub märkimisväärset vastupidavust. Tihe seos teadus- ja arendustegevuse ning kvaliteetse tootmise vahel, suurepäraselt koolitatud oskustööjõud ning pikaajalisele stabiilsusele suunatud ettevõtluskultuur on väärtuslikud varad üha ebakindlamas ja heitlikumas maailmas. Lisaks soodustab Saksamaa väikeste ja keskmise suurusega ettevõtete (VKEde) detsentraliseeritud struktuur rikkuse laiemat regionaalset jaotumist ja hoiab ära Silicon Valley'le iseloomuliku rikkuse äärmise geograafilise kontsentratsiooni.

Siiski pole otsus lõplik ja ükski mudel pole teisest loomupäraselt parem. Oluline on see, et arutelu on liiga kaua domineerinud ühekülgne vaimustus puhtalt digitaalsest, jättes samal ajal tähelepanuta materiaalse väärtuse loomise olulisuse. Tulevik ei kuulu tõenäoliselt ei ühele ega teisele äärmusele, vaid pigem hübriidmudelile, mis suudab ühendada digitehnoloogia pakutava innovatsioonikiiruse täiustatud tootmise vastupidavuse, kvaliteedi ja jätkusuutlikkusega.

Sellega seotud:

Milliseid võimalusi pakub tehisintellekti ja masinaehituse süntees Saksamaale tööstuspiirkonnana (Tööstus 4.0)?

Saksamaa strateegiline vastus digitaliseerimise väljakutsetele on kontseptsioon "Tööstus 4.0". See kirjeldab intelligentse tehase ("Smart Factory") visiooni, kus masinad, tooted ja IT-süsteemid on reaalajas võrku ühendatud. See võimaldab masstootmise arvelt väga individualiseeritud tootmist, rikete vältimiseks ennustavat hooldust ning ressursisäästlikku ja paindlikku logistikat.

See visioon pole enam kauge unistus. Juhtivad Saksamaa tööstusettevõtted rakendavad juba tehisintellekti lahendusi oma tootmisprotsessides. Näiteks Siemens kasutab tehisintellekti oma tarneahelate optimeerimiseks, kvaliteedikontrolliks ja seadmete ennustavaks hoolduseks, teatades märkimisväärsest efektiivsuse kasvust ja seisakuaja vähenemisest. BMW kasutab tehisintellekti sõidukite disainis ja robotite juhtimiseks konveieril, et suurendada täpsust ja tõhusust.

Saksamaa peamine eelis on tihe koostöö tööstuse ja suurepäraste teadusasutuste, näiteks Fraunhoferi Seltsi vahel. See koostöö tagab tehisintellekti fundamentaalsete uuringute kiire ülekandmise praktilistesse tootmisrakendustesse. Fraunhoferi Instituudi uuringud näitavad, et tehisintellekti kasutuselevõtt Saksamaa tööstuses edeneb – umbes 16 protsenti tööstusettevõtetest kasutab juba tehisintellekti –, kuid praegu keskendub see endiselt suurettevõtetele ja konkreetsetele sektoritele, näiteks autotööstusele.

Suurim väljakutse ja samal ajal suurim võimalus seisneb Tööstus 4.0 laialdases rakendamises Saksamaa VKEdes. Need ettevõtted seisavad sageli silmitsi märkimisväärsete takistustega, sealhulgas oskusteabe puudumise, raskuste uute tehnoloogiate integreerimisel olemasolevatesse pärandsüsteemidesse, andmekaitseprobleemide, suurte investeerimiskulude ja selge digitaliseerimisstrateegia puudumisega. Kui need takistused suudetakse ületada, võiks Saksamaa luua ainulaadse majandusmudeli, mis ühendab oma tööstusbaasi tugevused digitaalse transformatsiooni eelistega.

Sellega seotud:

Milliseid strateegilisi otsuseid on vaja langetada jätkusuutliku ja stabiilse turumajanduse saavutamiseks?

Jätkusuutliku ja stabiilse turumajanduse loomiseks peavad mõlemad majandusmudelid tegelema oma vastavate süsteemsete nõrkustega ja tegema strateegilisi otsuseid.

Saksamaa ja ELi jaoks seisneb peamine väljakutse struktuurilise inertsi ületamises. See nõuab kooskõlastatud jõupingutusi bürokraatia vähendamiseks, et kiirendada heakskiitmisprotsesse ja hõlbustada investeeringuid. See eeldab riskitaluvama innovatsioonikultuuri edendamist ja juurdepääsu parandamist kasvukapitalile, et kaotada lõhe USA riskikapitalituruga. Eelkõige tuleb kiirendada väikeste ja keskmise suurusega ettevõtete (VKEde) digitaliseerimist sihipäraste rahastamisprogrammide, digitaalse taristu laiendamise ja digitaalsete oskuste tugevdamise kaudu. Eesmärk ei tohiks olla Silicon Valley kopeerimine, vaid iseseisva "Made in Digital Germany" mudeli loomine, mis tugineb olemasolevatele tööstuslikele tugevustele.

USA ja Silicon Valley jaoks seisneb väljakutse oma mudeli loomupärase hapruse ja eksterniseeritud kulude äratundmises ja nendega tegelemises. Täpsemalt tähendab see tarneahelate vastupidavuse suurendamist kriitilise riistvara tootmise ümberpaigutamise või lähedalasuvamaks muutmise kaudu. See nõuab ulatuslikke investeeringuid elektroonika ringmajandusse, et lahendada kasvavat e-jäätmete kriisi ja taaskasutada väärtuslikke tooraineid. Samuti nõuab see, et tehnoloogiahiiud võtaksid suurema vastutuse oma digitaalse infrastruktuuri tohutu energia- ja keskkonnamõju eest ning lõpetaksid nende kulude edasikandmise ühiskonnale varjatud kuludena.

Globaalsel tasandil on hädavajalik tunnistada digitaalse ja füüsilise maailma paratamatut sümbioosi. Jätkusuutlik tulevik nõuab tasakaalustatud lähenemisviisi, mis väärtustab võrdselt nii bitte kui ka aatomeid, innovatsiooni ja vastupidavust, kiiret kasvu ja pikaajalist stabiilsust. Tuleviku otsustav konkurentsieelis ei seisne ühe eelistamises teisele, vaid nende intelligentse ja vastutustundliku integreerimise valdamises.

Geopoliitilise ebastabiilsuse, kliimamuutuste ja tehnoloogiliste murrangute samaaegsed kriisid muudavad nii puhtdigitaalsed kui ka traditsioonilised tööstusmudelid praegusel kujul iganenuks. Geopoliitilised pinged, eriti Hiinaga, paljastavad USA mudeli globaliseerunud riistvara tarneahelate hapruse. Kliimakriis ja ressursinappus, eriti vee ja energia nappus, paljastavad digitaalmajanduse tohutu ja jätkusuutmatu jalajälje ning seavad kahtluse alla selle „puhta“ kuvandi. Samal ajal ähvardab tehisintellekti kiire areng muuta Saksamaa tööstusmudeli konkurentsivõimetuks, kui see kultuurilise ja bürokraatliku inertsi tõttu piisavalt kiiresti ei kohane. Ükski olemasolevatest mudelitest ei ole piisavalt tugev, et kõigile neile survetele samaaegselt vastu pidada. Puhtdigitaalne majandus ei ole vastupidav ega jätkusuutlik. Puhtindustriaalne majandus, mis ei digitaliseeru, ei ole konkurentsivõimeline. See kriiside koondumine sunnib arenema uue majandusparadigma poole: „vastupanuvõimeline, jätkusuutlik tehnoindustrialism“. See uus mudel peab seadma esikohale vastupidavuse mitmekesiste ja lokaliseeritud tarneahelate kaudu; jätkusuutlikkuse ringmajanduse ja vähese süsinikuheitega energia abil digitaalses ja füüsilises tootmises; ja sügav tehnoloogilis-tööstuslik integratsioon tehisintellekti ja digitaalsete tööriistade otse täiustatud tootmisse manustamise kaudu, nagu on ette nähtud Tööstus 4.0-s. See on strateegiline tulemusnäitaja, millele kogu analüüs suunab.

Teie globaalne turundus- ja äriarenduspartner

☑️ Meie ärikeel on inglise või saksa keel

☑️ UUS: Kirjavahetus teie emakeeles!

Konrad Wolfenstein

Mina ja minu meeskond oleme hea meelega teie käsutuses teie isikliku nõustajana.

Võite minuga ühendust võtta, täites siinse kontaktvormi wolfenstein@xpert.digital:või helistades mulle numbril +49 7348 4088 965. Minu e-posti aadress on

Ootan põnevusega meie ühist projekti.