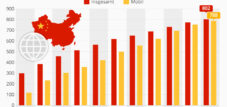

2,2 triljonit dollarit võlgu – laenuandjast võlausaldajaks: Hiina Siiditee struktuuriline ümberkujundamine – pilt: Xpert.Digital

Sisevõla pidur: kuidas Hiina majanduskriis piirab välisinvesteeringuid

Võla geopoliitika: kui läbipaistvuse puudumine koormab globaalset finantsarhitektuuri

See, mis algas 21. sajandi suurima taristulubadusena, on paljude riikide jaoks üha enam muutumas rahaliseks õudusunenäoks. Kümme aastat pärast „Siiditee algatuse“ käivitamist paljastab uus analüüs Hiina globaalse laienemise laastava ajaloo – ja põhjuse, miks Peking nüüd oma strateegiat radikaalselt muudab.

Kui Hiina president Xi Jinping kuulutas 2013. aastal välja uue Siiditee Algatuse (BRI), unistas maailm uutest kaubateedest, kaasaegsetest raudteedest ja õitsvatest majandusvöönditest. Kuid 2026. aastaks on esialgsest eufooriast vähe järele jäänud. Selle asemel on tekkimas pilt hiiglaslikust võlalõksust, mis ulatub üle mandrite. Uued andmed näitavad, et Hiina on nüüdseks väljastanud laene kogusummas vapustav 2,2 triljonit dollarit – sageli tingimustel, mis on abisaajariikidele vaevu talutavad.

Rollid on dramaatiliselt muutunud: kui Hiina oli kunagi sildade ja tammide innukas rahastaja, siis nüüd tegutseb see suurriik üha enam globaalse võlgade sissenõudjana. Sellised riigid nagu Pakistan, Angola ja Laos on nurka surutud, sunnitud oma toorainet hüpoteekima või strateegilist infrastruktuuri loovutama, et täita Pekingi maksenõudeid. Kuid ka Hiina ise on surve all: sisemine kinnisvarakriis ja kasvav võlg sunnivad juhtkonda rahakotti koomale tõmbama ja võlgu agressiivsemalt sisse nõudma.

Järgnev aruanne analüüsib selle globaalse võlabürindi anatoomiat. See näitab, kuidas visionääridest ehitusprojektidest said rahalised piirangud, miks lääne alternatiivid on seni osutunud suures osas ebaefektiivseteks ja millised geopoliitilised tagajärjed ähvardavad, kui Aasia suurim majandus oma laenud tagasi nõuab.

Võla geopoliitika: kui läbipaistvuse puudumine koormab globaalset finantsarhitektuuri

2013. aastal kuulutas Hiina president Xi Jinping suurejooneliselt välja Siiditee Algatuse – hiiglasliku taristuprogrammi, mille eesmärk on ühendada Aasiat ja Euroopat ning muuta tervete mandrite majanduslikku tulevikku. Rohkem kui kümme aastat hiljem on ilmnenud majanduslik reaalsus, mis on kaugel algsetest päästelubadustest. Hiina on muutunud maailma suurimast laenuandjast maailma suurimaks võlgade sissenõudjaks, samal ajal kui arvukad arengumaad oigavad purustava võlakoorma all, mis ohustab põhimõtteliselt nende majanduslikku suveräänsust.

Algsed arvud maalivad murettekitava pildi globaalsest finantsarhitektuurist. Uurimisorganisatsiooni AidData arvutuste kohaselt laenas Hiina aastatel 2000–2021 165 riigile kokku 1,34 triljonit USA dollarit. Uuendatud andmed kuni 2023. aastani näitavad kogumahtu veelgi suuremaks, 2,2 triljoniks USA dollariks, mis on jaotatud enam kui 200 riigi ja territooriumi vahel. Eriti murettekitav on asjaolu, et 80 protsenti Hiina välislaenudest voolab nüüd riikidesse, mis on juba niigi tõsistes finantsraskustes. Hiinale võlgnetava summa kogusumma on ligi 920 miljardit eurot, mis on isegi traditsiooniliste mitmepoolsete institutsioonide laenusummadest suurem.

Võlakriisi anatoomia

Globaalne võlastruktuur Hiina suhtes paljastab keerulise piirkondlike ja majanduslike sõltuvuste mustri. Pakistan on võlgnikriikide nimekirja tipus 68,9 miljardi USA dollariga, mis moodustab 22 protsenti Lõuna-Aasia riigi kogu välisvõlast. Hiina-Pakistani majanduskoridor, mis on Siiditee Algatuse lipulaevprojekt ja mille investeeringute maht ületab 60 miljardit USA dollarit, on Pakistani viinud ebakindlasse sõltuvusse. Pakistani valitsuse meeleheide ilmneb asjaolust, et ainuüksi 2025. aasta märtsis tuli ähvardava maksejõuetuse vältimiseks pikendada 2 miljardi USA dollari suurust laenu.

Angola on eriti õpetlik näide naftaga tagatud võlast. 17 miljardi dollari suuruse võlaga Hiinale, mis moodustab 40 protsenti riigi kogu välisvõlast, on see Edela-Aafrika riik astunud struktuuri, kus võla tagasimaksmine on otseselt seotud naftatarnetega. Nn Angola mudel nägi ette, et kaubaeksport garanteerib laenude tagasimaksmise. Kui Hiina hakkas aga importima rohkem naftat Venemaalt, Pärsia lahe piirkonnast ja Aasiast, hakkas see kokkulepe kõikuma. Tänapäeval kulutavad võla tagasimaksed umbes poole Angola riigieelarvest ja riik peab igal aastal Hiina laenuandjatele üle kandma 10,1 miljardit dollarit.

Sri Lanka ja Hambantota sadama juhtumit peetakse suurepäraseks näiteks sellest, mida kriitikud nimetavad võlalõksudiplomaatiaks. Pärast ambitsioonika süvasadama ehitamist oma lõunarannikule Hiina laenudega ei suutnud Sri Lanka enam makseid teha. Selle tagajärjeks oli kokkulepe, mille kohaselt 85 protsenti sadama aktsiatest müüdi China Merchants Port Holdings Companyle 1,12 miljardi USA dollari eest koos 99-aastase rendilepinguga. Selle sadama strateegiline tähtsus ühel maailma tähtsaimal merekaubandusteel on tohutu ja India jälgib Hiina kohalolekut oma vahetus geograafilises läheduses kasvava murega.

Etioopia maadleb 14 miljardi dollari suuruse Hiina-vastase võlaga, mis moodustab poole riigi 28 miljardi dollari suurusest välisvõlast. Addis Djibouti raudtee, prestiižne projekt, mille maksumus on 4,5 miljardit dollarit, millest 2,5 miljardit dollarit rahastas Hiina Exim Bank, pidi lühendama pealinna ja sadama vahelist sõiduaega kahelt päevalt kaheteistkümnele tunnile. Tehnilised probleemid, elektrikatkestused ja vähene reisijate arv on aga muutnud projekti rahaliseks koormaks. Etioopia valitsus oli sunnitud 2018. aastal võla üle uuesti läbirääkimisi pidama, pikendades algset tagasimakseperioodi kümnelt aastalt kolmekümnele.

Laos esindab BRI osalevate riikide seas ilmselt kõige äärmuslikumat suhtelise võla juhtumit. Riigivõlg moodustas 2023. aastal 112 protsenti sisemajanduse kogutoodangust ja umbes 50 protsenti välisvõlast oli Hiinale võlgnetav, mistõttu on riik majandusliku kokkuvarisemise äärel. Kuue miljardi dollari suurune Laose-Hiina raudtee moodustab kolmandiku Laose kogu SKPst. Laose kip kaotas 2022. aastal poole oma väärtusest, kahekordistades sisuliselt USA dollarites nomineeritud võla. Ainult Hiina korduvad maksete edasilükkamised on seni ära hoidnud ametliku riigi maksejõuetuse.

2020. aasta paradigma muutus

2020. aasta tähistab Hiina välislaenude andmises põhimõttelist pöördepunkti. COVID-19 pandeemia tõi kaasa uute laenude dramaatilise languse peaaegu 50 protsenti. Kuigi Hiina laenas tippaastatel 2015 ja 2016 välismaale üle 150 miljardi USA dollari aastas, langes maht 2020. aastal umbes 60 miljardi USA dollarini. See langus ei olnud aga tingitud ainult pandeemiast. Neto finantsülekanded olid juba 2019. aastal muutunud negatiivseks, mis näitab selgelt, et Hiinasse voolas võla teenindamise näol tagasi rohkem raha, kui uusi laene väljastati.

Selle strateegilise ümberkorralduse põhjused on mitmetahulised ja peegeldavad nii Hiina enda majanduslikke väljakutseid kui ka kainestavaid kogemusi ebaõnnestunud Siiditee Algatuse (BRI) projektidega. Hiina ise seisab silmitsi tohutute siseprobleemidega. Kohaliku omavalitsuse võlg, kinnisvarakriis ja struktuurilised majanduslikud nõrkused on Pekingi välislaenude andmise võimet oluliselt piiranud. Sisevõlg ulatus 2024. aastal 303 protsendini SKPst ja valitsus pidi kohalike omavalitsuste võlakoormuse haldamiseks käivitama kümne triljoni jüaani suuruse mitmeaastase võlakonverteerimise programmi.

Samal ajal on pettumust valmistavad projektide valmimised Siiditee Algatuse (BRI) raames vähendanud Pekingi riskivalmidust. 24 Hiina megaprojekti uuring Kagu-Aasias näitas keskmiseks valmidusmääraks vaid 33 protsenti. Nendest projektidest, mille koguväärtus on 77 miljardit USA dollarit, on lõpule viidud vaid kaheksa, samas kui veel kaheksa, mille koguväärtus on 35 miljardit USA dollarit, on veel pooleli. Viis projekti, mille koguväärtus on 21 miljardit USA dollarit, on täielikult katkestatud. Hiina taristuprojektide keskmine valmidusmäär on napp 35 protsenti, mis on oluliselt madalam Jaapani 64 protsendist või Aasia Arengupanga 53 protsendist.

Laenamisest hädaolukorra päästmiseni

Uued taristulaenud on üha enam asendunud hädaabilaenude ja päästepakettide süsteemiga. Aastatel 2008–2021 andis Hiina 22 finantsraskustes olevale riigile kokku 240 miljardit USA dollarit. Sellest 170 miljardit USA dollarit oli likviidsustoetusena Hiina Rahvapanga valuutavahetusliinide kaudu ning veel 70 miljardit USA dollarit andsid riigile kuuluvad pangad otsese maksebilansi toetusena. See summa moodustab ligikaudu 20 protsenti IMFi laenude kogumahust samal perioodil, muutes Hiina sisuliselt paralleelseks viimase abinõuna laenuandjaks.

Sellised riigid nagu Argentina, Pakistan, Sri Lanka, Türgi ja Venezuela on korduvalt Hiina hädaabilaene kasutanud. Ainuüksi Pakistan sai mitu aastat pidevat maksebilansi tuge, mis meenutab IMFi järjestikuseid laene. Erinevalt Rahvusvahelise Valuutafondi programmidest ei tule Hiina päästepaketid aga ilma mitmepoolsetele institutsioonidele omaste reformitingimuste ja läbipaistvuseta. Nende hädaabilaenude intressimäärad on tavaliselt oluliselt kõrgemad kui soodustingimustel arengulaenude intressimäärad, mis suurendab veelgi abisaajate riikide finantskoormust.

Majanduslikud tagajärjed võlgnikriikidele

Hiina võla majanduslik ja sotsiaalne mõju abisaajariikidele on märkimisväärselt erinev, kuid järgib selgelt eristatavaid mustreid. Keenia, mis laenas Hiinalt aastatel 2000–2023 kokku 9,6 miljardit USA dollarit, kulutab nüüd ainuüksi Standard Gauge Railwaysi võla teenindamiseks üle miljardi USA dollari aastas. 2025. aasta juulis moodustasid Hiinale tehtavad maksed üle 81 protsendi Keenia välisvõla teenindamise kogumahust. Keenia peaaudiitori aruandest selgus, et Kenya Raudteed võlgnevad Hiina Exim Bankile 741 miljonit USA dollarit põhiosa tagasimaksetena, 222 miljonit USA dollarit intressidena ja lisaks 41 miljonit USA dollarit viivistena.

Sambia, esimene Aafrika riik, mis 2020. aasta novembris COVID-19 pandeemia ajal oma võla maksejõuetuks jäi, näitab Hiina krediidistruktuuride keerukust. Kuigi eelmine valitsus Edgar Lungu juhtimisel hindas Hiina võla suuruseks 3,4 miljardit USA dollarit, määras Hiina Aafrika Teadusalgatus tegelikuks summaks 6,6 miljardit USA dollarit, mis on peaaegu kaks korda suurem ametlikust näitajast. See lahknevus tuleneb läbipaistmatutest lepingutingimustest, konfidentsiaalsusklauslitest ja riigile kuuluvate ettevõtete kaasamisest, mille võlad ametlikus statistikas ei kajastu.

Sõltuvus ühestainsast kaubast süvendab dramaatiliselt paljude riikide võlakriisi. Sambia ekspordib 70 protsenti oma tuludest vaske, Angola sõltub naftaekspordist ja Venezuela on sidunud kogu oma võla tagasimaksmise naftatarnetega. Kui kaubahinnad 2014. aastal kokku kukkusid, sattusid need riigid nõiaringi, kus tulud vähenesid ja võlakoormus kasvas. Venezuela saadab nüüd Hiinasse üle 300 000 barreli naftat päevas, et teenindada hinnanguliselt 19–25 miljardi dollari suuruseid võlgu. Need naftasaadetised moodustavad enam kui veerandi Venezuela koguekspordist, jättes kriisis oleva riigi ilma nii vajalikust välisvaluutast.

Võla geopoliitiline mõõde

Siiditee algatus ei olnud kunagi üksnes majandusprojekt. Hiina taotles BRI-ga algusest peale kaugeleulatuvaid geopoliitilisi eesmärke. Algatuse lisamine Hiina Kommunistliku Partei põhiseadusse 2017. aastal rõhutab selle keskset tähtsust Xi Jinpingi poliitilises tegevuskavas. BRI eesmärk on kindlustada strateegilised kaubateed, juurdepääs kriitilistele ressurssidele ja laiendada Hiina mõju piirkondades, kus traditsiooniliselt domineeris lääs.

Selles strateegias mängivad võtmerolli sadamaprojektid. Lisaks Hambantotale Sri Lankal on Hiina rahastanud strateegilisi sadamaid Gwadaris Pakistanis ja Djiboutis Aafrika Sarve piirkonnas. Djiboutis, mille võlg Hiinale moodustab 38 protsenti SKPst, asuvad nii Hiina ainus sõjaväebaas väljaspool Hiinat kui ka Ameerika ja Prantsuse sõjaväeobjektid. Hiina Exim Banki 1,2 miljardi dollari suurused laenud taristuprojektideks on pannud väikese Ida-Aafrika riigi olukorda, kus 78 protsenti maksevõlgadest on võlgu Hiina võlausaldajatele.

Võlg loob poliitilisi sõltuvusi, mis ulatuvad kaugemale puhtalt majanduslikest suhetest. Riigid, millel on Hiinale suur võlg, teevad oluliselt väiksema tõenäosusega koostööd traditsiooniliste võlausaldajate Pariisi Klubiga. Akadeemiline uuring näitas, et suurem võlg Hiinale vähendab võla restruktureerimise tõenäosust Pariisi Klubiga umbes 5,7 protsendipunkti võrra. See viitab sellele, et Hiina kui alternatiivne laenuandja ja päästja hädaajal õõnestab süstemaatiliselt traditsiooniliste lääne võlausaldajate läbirääkimispositsiooni.

Meie Hiina-alane ekspertiis äriarenduses, müügis ja turunduses

Meie Hiina-alane ekspertiis äriarenduses, müügis ja turunduses - pilt: Xpert.Digital

Tööstusharude fookusvaldkonnad: B2B, digitaliseerimine (tehisintellektist XR-ini), masinaehitus, logistika, taastuvenergia ja tööstus

Lisateavet leiate siit:

Temaatiline keskus, mis pakub teadmisi ja oskusteavet:

- Teadmisplatvorm, mis hõlmab globaalset ja piirkondlikku majandust, innovatsiooni ja valdkonnapõhiseid trende

- Analüüside, arusaamade ja taustainfo kogum meie peamistest fookusvaldkondadest

- Koht ekspertiisi ja teabe saamiseks äri- ja tehnoloogiavaldkonna praeguste arengute kohta

- Keskus ettevõtetele, kes otsivad teavet turgude, digitaliseerimise ja valdkonna uuenduste kohta

Hiina globaalne võim on lagunemas: seepärast hakkavad Pekingil Siiditee jaoks miljardid otsa saama

Läbipaistmatu võla restruktureerimise probleem

Globaalse võlakriisi lahendamist teeb keeruliseks Hiina keeldumine osalemast väljakujunenud mitmepoolsetes võla restruktureerimise mehhanismides. Erinevalt Pariisi Klubi liikmetest nõuab Hiina kahepoolseid läbirääkimisi, keeldub laenutingimuste avalikustamisest ja lükkab kategooriliselt tagasi võlakergenduse. Selle asemel eelistab Peking tähtaegade pikendamist ja intressimaksete edasilükkamist, mis lõppkokkuvõttes pigem suurendab kui vähendab üldist võlakoormust.

Eriti problemaatiline aspekt on paljudes Hiina laenulepingutes sisalduvad konfidentsiaalsusklauslid. Keenia keeldus avalikustamast sellistel klauslitel põhinevaid standardrööpmelaiusega raudtee lepinguid, väites, et see rikuks Hiinaga sõlmitud kahepoolseid lepinguid. See läbipaistvuse puudumine muudab teiste võlausaldajate ja rahvusvaheliste finantsasutuste jaoks üksikute riikide võla tegeliku ulatuse hindamise äärmiselt keeruliseks. Rahvusvaheline Valuutafond saab käivitada abiprogramme ainult siis, kui kõik suuremad võlausaldajad annavad rahastamiskohustusi, kuid Hiina kahepoolne lähenemine lükkab selliseid lepinguid süstemaatiliselt edasi või takistab neid.

Kongo Vabariigi juhtum illustreerib seda dünaamikat ilmekalt. Kui Kongo-Brazzaville taotles 2018. aastal IMF-ilt abiprogrammi, takerdusid läbirääkimised enam kui aastaks, kuna Hiina keeldus allkirjastamast IMF-i nõutud rahastamiskohustusi. Rahvavabariik ei vaidlustanud võla restruktureerimise vajadust, kuid nõudis kahepoolseid läbirääkimisi. Alles 2019. aastal, pärast seda, kui Hiina ja Kongo olid saavutanud kahepoolse võla restruktureerimise lepingu, sai IMF-i programm alata. Kongo välisvõlg moodustas 61,75 protsenti SKP-st, millest ligikaudu kolmandik ehk 21,4 protsenti SKP-st oli võlgu Hiinale.

Tööhõive ja areng: BRI kahe otsaga pärand

Vaatamata kogu õigustatud kriitikale võlaprobleemi osas ei tohiks unustada, et Hiina taristuinvesteeringud on mõnes valdkonnas tõepoolest saavutanud positiivset arengumõju. Põhjalik uuring BRI mõjust tööhõivele 51 Aafrika riigis näitas, et BRI liikmelisus aitab kaasa töötuse vähenemisele ettevõtte tasandil üks kuni kümme protsenti ja makromajanduslikul tasandil üksteist kuni seitseteist protsenti. BRI ei loo aga otseselt töökohti, vaid pigem võimendab majanduskasvu töökohtade loovat mõju.

Konkreetsed projektid näitavad erinevaid tulemusi. Keenia standardrööpmeline raudtee lõi ehitusfaasis üle 46 000 töökoha ja ergutas teenindussektori majandustegevust. Mombasa-Nairobi raudtee vähendas oluliselt kahe linna vahelist sõiduaega ja on reisijate seas hästi vastu võetud. Raudteeveo hinnad on aga kõrgemad kui veoautoveol ning tööstuspiirkondadega integratsiooni puudumine tähendab, et paljud eksportijad eelistavad jätkuvalt kallimat, kuid paindlikumat maanteetransporti.

Hiina-Indoneesia kiirraudteeliin Jakarta ja Bandungi vahel, mis avati 2023. aasta oktoobris, on Kagu-Aasia esimene kiirraudtee ja vähendab sõiduaega kolmelt ja poolelt tunnist 45 minutini. Mosambiigis tõi BRI rahastatud projekt satelliittelevisiooni tuhandesse külla. Djibouti-Etioopia raudtee vähendab oluliselt transpordiaega Etioopia pealinnast sadamasse, kuigi tehnilised probleemid ja väike reisijate arv mõjutavad selle majanduslikku elujõulisust.

Siiski on kriitilise tähtsusega, et paljud neist projektidest viidi ellu peamiselt Hiina ettevõtete, Hiina tehnoloogia ja Hiina tööjõu abil, mis piirab tehnoloogiaülekannet ja kohaliku suutlikkuse arendamist. Etioopia valitsus leidis, et Addis Abeba raudtee käitamise ja hooldamise andmine Hiina ehitusettevõtetele, kellel puudusid opereerimiskogemused, tõi kaasa olulisi probleeme. Seevastu lokaliseerimine osutus edukamaks Addis Abeba kergraudteesüsteemi käitamisel, kus kolme aasta pärast anti kogu igapäevane opereerimine üle Etioopia kontrolli alla.

Lääne alternatiivid: suured ambitsioonid, väike mõju

Vastuseks Hiina Siiditee Algatusele on lääneriigid käivitanud mitu konkureerivat algatust. G7 riigid kuulutasid 2021. aastal välja Build Back Better World Algatuse, mis hiljem nimetati ümber Global Infrastructure and Investment Partnershipiks ja mille eesmärk on mobiliseerida viie aasta jooksul 600 miljardit dollarit. Euroopa Liit käivitas 2021. aastal Global Gateway Algatuse, mille kavandatud investeering on 300 miljardit eurot aastateks 2021–2027. USA, Jaapan ja Austraalia olid juba 2019. aastal käivitanud Blue Dot Networki esialgse rahastamisega 60 miljardit dollarit.

Siiski on need lääne algatused seni jäänud oma ambitsioonidest kaugele maha ja isegi rohkem maha Hiina Siiditee Algatuse (BRI) algatusest. Põhiprobleem seisneb erinevates rahastamisstruktuurides. Samal ajal kui Hiina riigile kuuluvad pangad ja ettevõtted pakuvad otselaene ja investeeringuid, tuginevad lääne programmid peamiselt erakapitali kaasamisele avaliku ja erasektori partnerluse kaudu. Kuid erakapital on riskikartlik ja kipub vältima just neid kõrge riskiga projekte ebastabiilsetes või vaestes riikides, mis vajavad kõige pakilisemat infrastruktuuri arendamist.

Lisaks erinevad tingimused märkimisväärselt. Hiina laenud ei sisalda tavaliselt poliitilisi tingimusi, ei nõua reforme sellistes valdkondades nagu demokraatia, inimõigused või keskkonnastandardid ning neid saab kiiremini rakendada. Seevastu lääne arengulaenud on seotud ulatuslike tingimustega, mis on põhimõtteliselt soovitavad, kuid lükkavad projektide käivitamist oluliselt edasi. Arengumaade valitsuste jaoks, kellele avaldatakse sisepoliitilist survet kiirete ja nähtavate infrastruktuuri paranduste tegemiseks, osutub Hiina variant sageli atraktiivsemaks.

Teine probleem lääne alternatiividega on konkreetsete projektide puudumine. Kuigi Hiina suudab viidata enam kui 20 000 lõpule viidud projektile, on lääne algatused seni andnud vähe käegakatsutavaid tulemusi. Meedia tähelepanu keskendub teadetele ja kavatsuste deklaratsioonidele, kuid tegelik raha väljamaksmine ja ehituse algus jäävad oodatust kaugele maha. Arengumaad eelistavad olemasolevat Hiina taristut lubatud lääne alternatiivile, isegi kui viimane pakuks teoreetiliselt paremaid tingimusi.

Hiina enda majanduslikud piirid

Hiina välislaenude tulevik sõltub suuresti Hiina enda majandusarengust. Hiina Rahvavabariik seisab silmitsi mitmete struktuuriliste probleemidega, mis piiravad selle võimet teha suuremahulisi välisinvesteeringuid. Eluasemekriis, mis haripunkti jõudis Evergrande'i ja teiste suurte arendajate kokkuvarisemisega, on tarbijate usaldust tõsiselt kahjustanud. Kodumajapidamiste laenud kasvasid 2024. aastal vaid ühe protsendi võrra ja pangalaenud ulatusid 192 protsendini SKPst.

Kohalike omavalitsuste võlg on veelgi suurem probleem. Rahvusvahelise Valuutafondi hinnangul oli Hiina tegelik riigivõlg 2024. aasta lõpus 124 protsenti SKPst ja see arv ei sisalda veel täielikult kohalike omavalitsuste rahastamisvahendite varjatud võlga. 2024. aasta novembris käivitas valitsus kohalike omavalitsuste võlakoormuse vähendamiseks 10 triljoni jüaani suuruse võlakonverteerimise programmi. See programm peaks viie aasta jooksul säästma intressimaksetelt ligikaudu 600 miljardit jüaani ja andma kohalikele omavalitsustele suurema fiskaalse paindlikkuse.

Samal ajal maadleb Hiina deflatsiooni, investeeringute vähenemise ja vananeva rahvastikuga. Tarbijahinnad tõusid 2024. aastal vaid 0,2 protsenti, samas kui tootjahinnad langesid 2,2 protsenti. Taristuinvesteeringud kahanesid 2024. aasta oktoobris ja novembris aastaga umbes 12 protsenti. Ekspordi ülejääkide suurenemine, mis ületas 2024. aastal esmakordselt triljoni dollari piiri, suudab neid struktuurilisi nõrkusi vaid osaliselt kompenseerida. Hiina Rahvapank seisab silmitsi dilemmaga: edasised intressimäärade langetused kahjustaksid veelgi juba niigi raskustes olevate pankade kasumlikkust, samas kui piirav rahapoliitika süvendab deflatsiooniohtu.

Nendes tingimustes tundub BRI tipptasemel aastatel 2013–2017 valitsenud ulatuslike laenumahtude taastumine ebatõenäoline. Hiina jätkab oma välislaenude valikulist väljastamist, keskendudes strateegiliselt olulistele projektidele, maksejõuetuse vältimiseks mõeldud päästelaenudele ja üha enam keskkonnasõbralikumatele väiksematele projektidele. Megaprojektide etapp näib olevat suures osas läbi. Selle asemele tuleb pragmaatilisem ja riskiteadlikum lähenemisviis, mis kaasab üha enam ka Hiina eraettevõtteid, eriti tulevikku suunatud sektorites, nagu akutehnoloogia, taastuvenergia ja elektriline liikuvus.

Võlgade labürindist jätkusuutliku arenguni?

Globaalne võlakriis, mida Hiina laenud on märkimisväärselt süvendanud, nõuab koordineeritud mitmepoolseid lahendusi. 75 vaeseima riigi iga-aastased võlamaksed Hiinale ulatuvad 2025. aastal rekordiliselt kõrgele 22 miljardi USA dollarini. See summa jätab need riigid ilma hädasti vajalikest ressurssidest tervishoiu, hariduse ja sotsiaalse arengu jaoks. Ilma olulise võlakergenduseta jäävad paljud neist riikidest lõksu võlgade, seisva majanduskasvu ja sotsiaalsete pingete nõiaringi.

Võlakriisi lahendus eeldab Hiina ulatuslikumat osalemist mitmepoolsetes mehhanismides. G20 raamistikus loodud võlakäsitluste ühine raamistik on teinud esimesi edusamme. 2023. aastal sai Sri Lankast esimene riik, kes saavutas esialgse kokkuleppe 4,2 miljardi dollari suuruse Hiina võla restruktureerimise kohta. Pärast aastaid kestnud läbirääkimisi suutis Sambia 2024. aastal Hiina laenuandjatega kahepoolsed võla restruktureerimise lepingud allkirjastada. Need protsessid on aga endiselt pikad, läbipaistmatud ja ei vasta vajalikule tasemele.

Samal ajal peavad abisaajad riigid oma rolli kriitiliselt analüüsima. Paljud ebaõnnestunud BRI projektid ei olnud peamiselt tingitud Hiina võlalõksu diplomaatiast, vaid pigem abisaajate riikide halvast valitsemisest, korruptsioonist ja ebareaalsetest ootustest. Laose valitsus otsustas kulutada kuus miljardit USA dollarit raudteele, mis võrdub kolmandikuga riigi SKPst, ilma piisavate kulude-tulude analüüsideta. Keenia valitsus nõustus standardrööpmelise raudtee paisutatud ehituskuludega, mis oli osaliselt tingitud korruptsioonist. Nende vigaste otsuste eest ei vastuta ainult Hiina.

Jätkusuutlikuma arengu rahastamine eeldab mitmekesiseid krediidiallikaid, suuremat läbipaistvust lepingutingimustes, realistlikumaid projektide hindamisi ja kohaliku elanikkonna kaasamist planeerimisprotsessidesse. Lääne alternatiivid SIIN-le peavad minema kaugemale kavatsuste deklaratsioonidest ja tegelikult mobiliseerima kapitali, mis voolab konkreetsetesse projektidesse. Samal ajal peaks Hiina tunnistama, et võlgnikriikide destabiliseerimine kahjustab lõppkokkuvõttes ka Hiina huve. Pekingi enda huvides oleks üleminek sooduslaenude poole, suurem osalemine mitmepoolsetes võla restruktureerimise mehhanismides ja tugevam keskendumine tõestatud majandusliku elujõulisusega projektidele.

Siiditee algatus on globaalset arengufinantseerimist põhjalikult muutnud, pakkudes paljudele riikidele juurdepääsu taristu rahastamisele, mida nad traditsioonilistelt rahastajatelt poleks saanud. Kaasnev võlakriis ähvardab aga need positiivsed arengumõjud nullida. See, kas Hiina suudab end maailma suurimast võlgade sissenõudjast tagasi vastutustundlikuks arengupartneriks muuta, on järgmise kümnendi üks keskseid majanduslikke ja geopoliitilisi küsimusi. Sellele küsimusele vastamine ei kujunda mitte ainult paljude arengumaade saatust, vaid määrab oluliselt ka ülemaailmse majanduskorra tulevase arhitektuuri.

Teie globaalne turundus- ja äriarenduspartner

☑️ Meie ärikeel on inglise või saksa keel

☑️ UUS: Kirjavahetus teie emakeeles!

Konrad Wolfenstein

Mina ja minu meeskond oleme hea meelega teie käsutuses teie isikliku nõustajana.

Võite minuga ühendust võtta, täites siinse kontaktvormi wolfenstein@xpert.digital:või helistades mulle numbril +49 7348 4088 965. Minu e-posti aadress on

Ootan põnevusega meie ühist projekti.

☑️ VKEde tugi strateegia, konsultatsioonide, planeerimise ja rakendamise alal

☑️ Digitaalse strateegia loomine või ümberkorraldamine ja digitaliseerimine

☑️ Rahvusvaheliste müügiprotsesside laiendamine ja optimeerimine

☑️ Globaalsed ja digitaalsed B2B kauplemisplatvormid

☑️ Pioneer Äriarendus / Turundus / PR / Messid

🎯🎯🎯 Saa kasu Xpert.Digitali ulatuslikust, viiest valdkonna asjatundlikkusest ühes terviklikus teenusepaketis | BD, R&D, XR, PR ja digitaalse nähtavuse optimeerimine

Saage kasu Xpert.Digitali ulatuslikust, viiest astmest koosnevast asjatundlikkusest terviklikus teenustepaketis | Teadus- ja arendustegevus, XR, PR ja digitaalse nähtavuse optimeerimine - Pilt: Xpert.Digital

Xpert.Digitalil on põhjalikud teadmised erinevates tööstusharudes. See võimaldab meil välja töötada kohandatud strateegiaid, mis on täpselt kooskõlas teie konkreetse turusegmendi nõuete ja väljakutsetega. Turusuundumuste pideva analüüsimise ja valdkonna arengute jälgimise abil saame tegutseda ennetavalt ja pakkuda uuenduslikke lahendusi. Kogemuste ja oskusteabe kombinatsioon loob lisaväärtust ja annab meie klientidele otsustava konkurentsieelise.

Lisateavet leiate siit: