Haruldased muldmetallid: Hiina domineerimine tooraineturul – kas ringlussevõtt, uuringud ja uued kaevandused suudavad vabaneda toorainesõltuvusest? – Pilt: Xpert.Digital

Haruldased muldmetallid: Saksamaa tee strateegilise tooraine autonoomia poole – väljakutsed, uuringud ja poliitilised valikud (lugemisaeg: 49 min / reklaamivaba / tasulise müürita)

Haruldaste muldmetallide strateegiline tähtsus Saksamaa jaoks

Haruldased muldmetallid (HM) on keemiliste elementide rühm, millel on oma ainulaadsete füüsikaliste ja keemiliste omaduste tõttu võtmeroll paljudes tänapäevastes tehnoloogiates. Nende strateegiline tähtsus tööstusriikide, näiteks Saksamaa jaoks, on viimastel aastakümnetel hüppeliselt kasvanud, eriti digitaliseerimise, energiasiirde ja julgeolekuga seotud rakenduste kontekstis. Globaalsete tarneahelate suurenev kontsentratsioon, eriti Hiina domineerimine, on aga paljastanud olulisi majanduslikke ja geopoliitilisi riske. See artikkel analüüsib haruldaste muldmetallide keerulist küsimust Saksamaa vaatenurgast, toob esile sõltuvuse Hiinast, hindab praeguseid teadus- ja arendustegevuse lähenemisviise uute lahenduste leidmiseks ning visandab Saksamaa strateegilised võimalused suurema pikaajalise sõltumatuse saavutamiseks nende kriitiliste toorainete tarnimisel.

Haruldaste muldmetallide (REE) definitsioon, omadused ja klassifikatsioon

Haruldaste muldmetallide hulka kuulub 17 perioodilisussüsteemi metalli: 15 lantaniidi (lantaan (La), tseerium (Ce), praseodüüm (Pr), neodüüm (Nd), promeetium (Pm), samaarium (Sm), euroopium (Eu), gadoliinium (Gd), terbium (Tb), düsproosium (Dy), holmium (Ho), erbium (Er), tuulium (Tm), ütterbium (Yb), luteetsium (Lu)), samuti skandium (Sc) ja ütrium (Y). Neid metalle ekstraheeritakse maakidest. Nende ainulaadsed füüsikalised ja keemilised omadused, nagu kõrge reaktsioonivõime (eriti hapnikuga), süttivus ning spetsiifilised magnetilised ja spektroskoopilised omadused, muudavad need väga nõutud tooraineks.

Tavaliselt tehakse vahet kergete haruldaste muldmetallide (LSEE), mille hulka kuuluvad näiteks lantaan, tseerium, praseodüüm ja neodüüm, ning raskete haruldaste muldmetallide (HSEE), näiteks terbiumi ja düsproosiumi, vahel. See eristus on oluline, kuna LSEE-d on enamikus leiukohtades oluliselt rohkem kui HSEE-d.

Mõiste „haruldased muldmetallid” on mõnevõrra eksitav, kuna need elemendid ei ole geoloogilisest vaatenurgast tingimata haruldased. Näiteks neodüüm on levinum kui plii ja tuulium on rikkalikum kui kuld või plaatina. Tegelik väljakutse ja seega ka „haruldus” majanduslikus mõttes seisneb pigem nende madalates kontsentratsioonides paljudes leiukohtades ning ennekõike nende eraldamise ja töötlemise äärmiselt keerulises ja kulukas protsessis. Haruldased muldmetallid esinevad looduses alati koos üksteisega ja teiste mineraalidega; nende eraldamine nõuab paljusid keemilisi samme ja spetsiifilist oskusteavet. See tehnoloogiline ja majanduslik takistus, mitte geoloogiline kättesaadavus iseenesest, on varustusprobleemi tuum.

Allpool on tabel, mis võtab kokku haruldased muldmetallid:

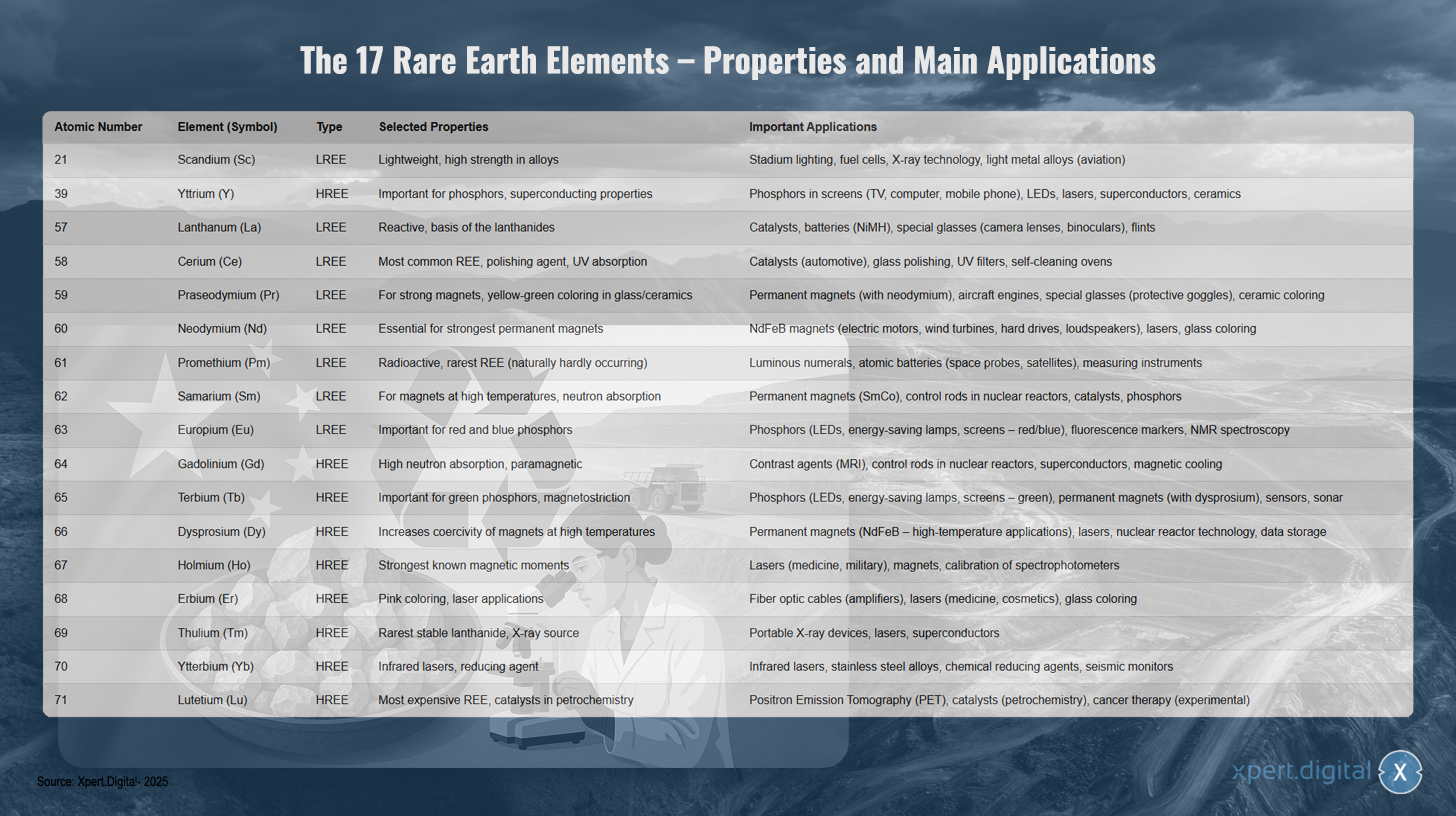

17 haruldast muldmetalli – omadused ja peamised rakendused

17 haruldast muldmetalli – omadused ja peamised rakendused – Pilt: Xpert.Digital

17 haruldast muldmetalli hõlmavad nii kergeid kui ka raskeid haruldasi muldmetalle, millel kõigil on ainulaadsed omadused ja mitmekesised rakendused. Skandium (aatominumber 21) on kerge element, millel on sulamites kõrge tugevus ja mida kasutatakse staadionivalgustuses, kütuseelementides, röntgentehnoloogias ja kergsulamistes lennundustööstuses. Ütrium (39) on üks rasketest haruldastest muldmetallidest ning on oluline fosforite ja ülijuhtivusomaduste jaoks, mistõttu seda kasutatakse kuvarite, LED-ide, laserite, ülijuhtide ja keraamika fosforites.

Lantaan (57) on väga reaktiivne ja moodustab lantanoidide aluse. Seda kasutatakse katalüsaatorites, patareides, eriklaasides ja tulekivides. Tseerium (58) on kõige levinum haruldane muldmetall ja toimib poleerimisainena koos UV-kiirgust neelava ainena katalüsaatorites, klaasipoleerimisvahendites, UV-filtrites ja isepuhastuvates ahjudes. Praseodüüm (59) võimaldab tugevate magnetite teket ning annab klaasile ja keraamikale kollakasrohelise värvuse, mistõttu sobib see kasutamiseks püsimagnetites, lennukimootorites ja eriklaasides.

Neodüüm (60) on oluline tugevaimate püsimagnetite jaoks ning seda kasutatakse elektrimootorite, tuuleturbiinide, kõvaketaste ja valjuhääldite NdFeB-magnetites. Promeetium (61) on radioaktiivne ja haruldaseim looduslikult esinev haruldane muldmetall, mida kasutatakse helendavates ekraanides, tuumapatareides ja mõõtevahendites. Samaarium (62) sobib magnetitele kõrgetel temperatuuridel ja neutronite neeldumiseks püsimagnetites, tuumareaktorite juhtvarrastes ja katalüsaatorites.

Euroopium (63) on oluline punaste ja siniste fosforite jaoks LED-ides, energiasäästlikes lampides ja kuvarites. Gadoliiniumil (64) on kõrge neutronite neeldumisvõime ja paramagnetilised omadused, mistõttu seda kasutatakse kontrastainena magnetresonantstomograafias (MRI), kontrollvarrastes ja ülijuhtides. Terbium (65) on oluline roheliste fosforite ja magnetostriktsiooni jaoks LED-ides, püsimagnetites ja andurites.

Düsproosium (66) suurendab magnetite koertsitiivsust kõrgetel temperatuuridel ning seda kasutatakse kõrgtemperatuurilistes püsimagnetites ja laserites. Holmiumil (67) on teadaolevalt tugevaimad magnetmomendid ning seda kasutatakse meditsiinilistes ja sõjalistes laserites. Erbium (68) annab roosa värvuse ja seda kasutatakse fiiberoptilistes kaablites, meditsiinilistes laserites ja klaasi värvimiseks.

Tuulium (69) on kõige haruldasem stabiilne lantaniid ja seda kasutatakse röntgenikiirguse allikana kaasaskantavates röntgeniaparaatides ja laserites. Ütterbiumi (70) kasutatakse infrapunalaserites ja redutseerijana roostevaba terase sulamites. Luteetsium (71) on kõige kallim haruldane muldmetall ja seda kasutatakse positronemissioontomograafias, naftakeemiakatalüsaatorites ja eksperimentaalselt vähiravis.

Peamised rakendused ja kasvav olulisus tulevaste tehnoloogiate jaoks

Haruldased muldmetallid on oma erakordsete omaduste tõttu muutunud hädavajalikuks paljudes kõrgtehnoloogilistes rakendustes ning mängivad keskset rolli tänapäeva majanduse tehnoloogilises arengus ja konkurentsivõimes. Nende tähtsus kasvab pidevalt digitaliseerimise ja ülemaailmse energiasiirde edenemisega.

Peamised rakendusvaldkonnad on järgmised:

- Püsimagnetid: Neodüüm-raud-boori (NdFeB) magnetid on teadaolevatest tugevaimad püsimagnetid ning on hädavajalikud elektriautode, hübriidautode, elektrirataste, robotite ja tööstusseadmete suure jõudlusega ja kompaktsete elektrimootorite jaoks. Need on samavõrd hädavajalikud tuuleturbiinigeneraatorites (eriti käigukastita avamere turbiinides), kõvaketastes, valjuhääldites ja kõrvaklappides. Düsproosiumi ja terbiumi lisatakse sageli nende magnetite jõudluse säilitamiseks kõrgetel temperatuuridel.

- Katalüsaatorid: Tseeriumi kasutatakse autotööstuse katalüsaatorites kahjulike heitgaaside vähendamiseks. Lantaani ja teisi haruldasi muldmetalle kasutatakse nafta rafineerimise (vedelal meetodil katalüütiline krakkimine) ja muude keemiliste protsesside katalüsaatorites.

- Patareid: Lantaan on oluline komponent nikkel-metallhüdriid (NiMH) akude puhul, mida kasutatakse hübriidsõidukites ja kaasaskantavas elektroonikas.

- Fosforid: euroopium (punase ja sinise jaoks) ja terbium (rohelise jaoks) on olulised valgusdioodide (LED-ide), energiasäästlike lampide, lameekraanide (LCD, OLED) ja muude ekraanitehnoloogiate värvikvaliteedi ja efektiivsuse jaoks. Ütriumi kasutatakse ka fosforites.

- Optika ja laserid: lantaan parandab kaameraläätsede, teleskoopide ja binoklite spetsiaalsete klaaside optilisi omadusi. Erbiumit kasutatakse fiiberoptilistes kaablites signaali võimendamiseks. Neodüüm, ütterbium, holmium ja erbium on olulised komponendid erinevat tüüpi laserites, mida kasutatakse meditsiinis, tööstuses ja kommunikatsioonis.

- Teiste kõrgtehnoloogiliste rakenduste hulka kuuluvad poleerimisvahendid (tseeriumoksiid täppisoptika ja pooljuhtide jaoks), spetsiaalne keraamika (ütrium kõrge temperatuurikindluse parandamiseks), meditsiiniline pildistamine (gadoliinium kontrastainena magnetresonantstomograafias), andurid, ülijuhid ning rakendused kaitse- ja lennundustööstuses (täppisoptika, navigatsioonisüsteemid, droonide ja rakettide juhtimine).

Haruldased muldmetallid (HM) on eluliselt tähtsad Saksamaa võtmetööstusharudele, nagu autotööstus (eriti üleminekul elektromobiilsusele), masina- ja tehasetehnika, taastuvenergia (peamiselt tuuleenergia) ning elektroonika- ja meditsiinitehnoloogia sektor. Järkjärguline digitaliseerimine ja energiasiirde ambitsioonikad eesmärgid toovad kaasa HM-de ülemaailmse nõudluse prognoositava olulise kasvu lähiaastatel ja aastakümnetel. Näiteks võib püsimagnetite HM-de nõudlus 2050. aastaks kümnekordistuda. Paljude haruldaste muldmetallide kriitilisus tuleneb mitte ainult võimalikest tarne kitsaskohtadest või tootmise geograafilisest kontsentratsioonist, vaid ka otseste ja samaväärsete asendusmaterjalide puudumisest paljudele nende suure jõudlusega rakendustele. Kuigi asendusmaterjalide uuringuid tehakse intensiivselt, on HM-sid paljudes valdkondades tehnoloogiliselt raske asendada nende ainulaadsete elektrooniliste ja magnetiliste omaduste tõttu või saab neid asendada ainult jõudluse vähenemise hinnaga. See tehnoloogiline „lukustus“ süvendab sõltuvusprobleemi ja rõhutab nii varustuskindluse suurendamise kui ka alternatiivsete tehnoloogiliste lahenduste väljatöötamise pakilisust.

Saksamaa kriitiline sõltuvus Hiinast haruldaste muldmetallide osas: uued strateegiad tehnoloogilise suveräänsuse saavutamiseks

Arvestades haruldaste muldmetallide strateegilist tähtsust ja nende varustuskindluse tagamisega seotud keerulisi väljakutseid, on Saksamaa praeguse olukorra ja tulevikuvõimaluste põhjalik analüüs hädavajalik. Selle artikli eesmärk on põhjalikult uurida haruldaste muldmetallide küsimust, analüüsida Saksamaa spetsiifilist sõltuvust Hiinast, esitada uute lahenduste uurimise praegune seis ning selle põhjal visandada Saksamaa strateegilised võimalused nende kriitiliste toorainete pikaajalise ja jätkusuutliku tarnimise tagamiseks ning oma tehnoloogilise suveräänsuse tugevdamiseks.

Globaalne pakkumismaastik ja Saksamaa sõltuvus

Haruldaste muldmetallide globaalset pakkumist iseloomustab erakordselt kõrge kontsentratsioon nii leiukohtades kui ka kaevandamises, aga veelgi enam ka töötlemises. See kontsentratsioon, eriti Hiina domineerimine, kujutab endast olulist strateegilist väljakutset ja potentsiaalset ohtu tööstusriikidele nagu Saksamaa.

Globaalsed leiukohad, kaevandamine ja töötlemine – Hiina domineeriv roll

Kuigi haruldased muldmetallid, nagu varem mainitud, ei ole geoloogiliselt äärmiselt haruldased, leidub nende majanduslikult tasuvaid kontsentratsioone suhteliselt vähestes kohtades kogu maailmas. Suurimad teadaolevad varud asuvad Hiinas, kus hinnanguliselt on umbes 44 miljonit tonni haruldaste muldmetallide oksiide. Teised olulised varud asuvad Vietnamis (umbes 22 miljonit tonni), Brasiilias ja Venemaal (mõlemas umbes 21 miljonit tonni), Indias (umbes 6,9 miljonit tonni), Austraalias (umbes 4 miljonit tonni) ja USAs (umbes 1,8 miljonit tonni). Märkimisväärsed maardlad on ka Gröönimaal.

Hiina on aastakümneid mänginud ülemaailmses kaevandustootmises juhtivat rolli. 2021. aastal oli Hiina osakaal ülemaailmses kaevandustoodangus ligikaudu 61–64% ja hinnanguliselt ulatub see 2023. aastaks umbes 70%-ni. USA, Myanmar ja Austraalia on teised olulised tootjad, kuid nende turuosad on oluliselt väiksemad. Ajalooliselt oli USA suurim tootja kuni 1980. aastate lõpuni, enne kui Hiina aastatuhande vahetusest alates oma tootmist massiliselt laiendas ja turgu domineerima hakkas.

Hiina domineerimine on veelgi ilmekam haruldaste muldmetallide rafineerimisel ja töötlemisel. Siin kontrollib Hiina ligikaudu 90% ülemaailmsest tootmisvõimsusest. See tähendab, et isegi teistes riikides (nt USAs või Austraalias) kaevandatud haruldaste muldmetallide kontsentraadid tuleb sageli eraldamiseks ja rafineerimiseks Hiinasse transportida. See etapp – keemiliselt väga sarnaste haruldaste muldmetallide eraldamine üksteisest ja kaasnevatest elementidest – on tehnoloogiliselt nõudlik ja kapitalimahukas.

Hiina domineerimine ei tulene ainult rikkalikest geoloogilistest ressurssidest, vaid on pikaajalise tööstusstrateegia tulemus. Varem tähendas see sageli madalamate keskkonnastandardite aktsepteerimist ja riiklike toetuste kasutamist domineeriva turupositsiooni saavutamiseks ja säilitamiseks. See viis sageli olukorrani, kus tootmine lääneriikides muutus kahjumlikuks, mille tulemusel suleti kaevandusi ja töötlemistehasi. Viimastel aastatel on Hiina konsolideerinud oma haruldaste muldmetallide tööstust, kasutades ekspordikvoote ja tariife (nii ajalooliselt kui ka potentsiaalselt tulevikus) kontrollimehhanismidena ning keskendudes üha enam kõrgema väärtusega toodete tootmisele ja väärtuse loomisele oma piirides. Märkimisväärne samm oli 2023. aasta lõpus kehtestatud magnetite haruldaste muldmetallide töötlemistehnoloogiate ekspordikeeld, mis kinnistas veelgi Hiina tehnoloogilist sõltuvust.

Teine oluline erinevus puudutab kergeid (LSEE) ja raskeid (HSEE) haruldasi muldmetalle. Kuigi LSEE-sid, nagu lantaan ja tseerium, on suhteliselt palju ja kaevandatakse väljaspool Hiinat, sõltub teatud kriitiliste HSEE-elementide, näiteks püsimagnetite (nt düsproosium, terbium), tarnimine peaaegu täielikult Hiinast ja naaberriigist Myanmarist. See spetsiifiline sõltuvus HSEE-elementidest, mida sageli leidub ioonide adsorptsioonkivides, mille kaevandamine on eriti keskkonnaprobleemne, kujutab endast kriitilist punkti ülemaailmses tarneahelas.

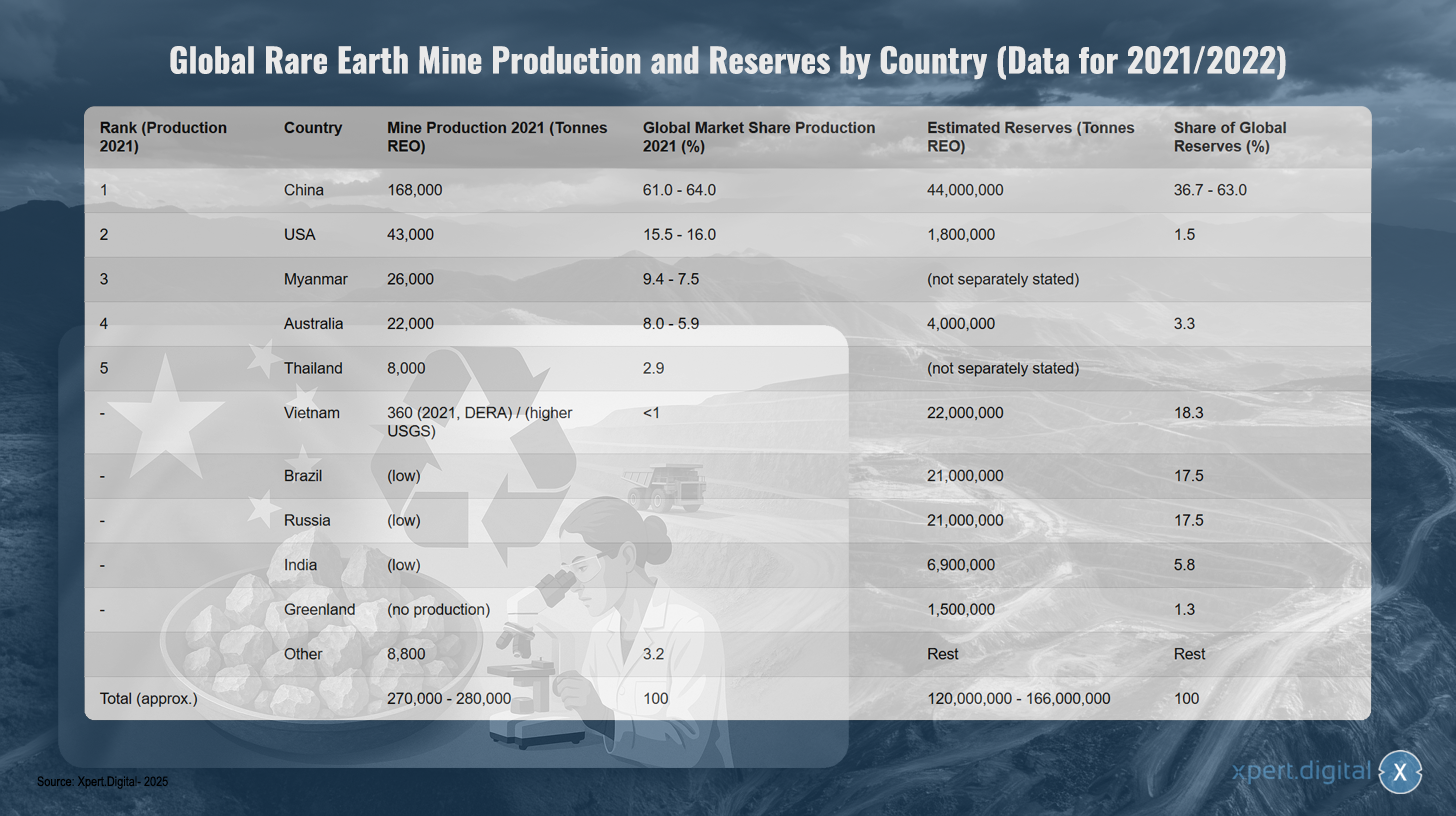

Haruldaste muldmetallide kaevanduste globaalne tootmine ja varud riikide kaupa (2021/2022 andmete põhjal)

Haruldaste muldmetallide kaevanduste globaalne tootmine ja varud riikide kaupa (2021/2022 andmete põhjal) – Pilt: Xpert.Digital

Märkus: Arvud võivad allikast ja andmete kogumise aastast olenevalt veidi erineda. SEO = haruldaste muldmetallide oksiidid. Hiina varude näitajad on allikate lõikes väga erinevad.

Maailma haruldaste muldmetallide (SEM) kaevandamises domineerib Hiina, mille arvele langes 2021. aastal ligikaudu 61–64% maailma toodangust ehk 168 000 tonni. Teisel kohal olid Ameerika Ühendriigid 43 000 tonniga (turuosa 15,5–16%), järgnesid Myanmar 26 000 tonniga (9,4–7,5%) ja Austraalia 22 000 tonniga (8,0–5,9%). Tai tootis 8000 tonni (turuosa 2,9%). Vietnami toodang oli 2021. aastal DERA andmetel madal, ligikaudu 360 tonni, kuigi USGS teatab kõrgematest näitajatest. Teistes riikides, näiteks Brasiilias, Venemaal ja Indias, on toodang praegu madal. Maailma kogutoodang oli ligikaudu 270 000–280 000 tonni.

Reservide osas on pilt teistsugune: Hiinal on hinnanguliselt 44 miljonit tonni SO₂-d (36,7–63% maailma varudest), Vietnamil 22 miljonit tonni (18,3%), Brasiilial ja Venemaal mõlemal 21 miljonit tonni (mõlemal 17,5%). Indial on 6,9 miljonit tonni (5,8%), Austraalial 4 miljonit tonni (3,3%) ja USA-l 1,8 miljonit tonni (1,5%). Gröönimaal on 1,5 miljonit tonni varusid (1,3%), kuid praegu seal ei toodeta. Maailma varudeks hinnatakse kokku 120–166 miljonit tonni SO₂-d.

Saksamaa ja ELi Hiina impordisõltuvuse analüüs

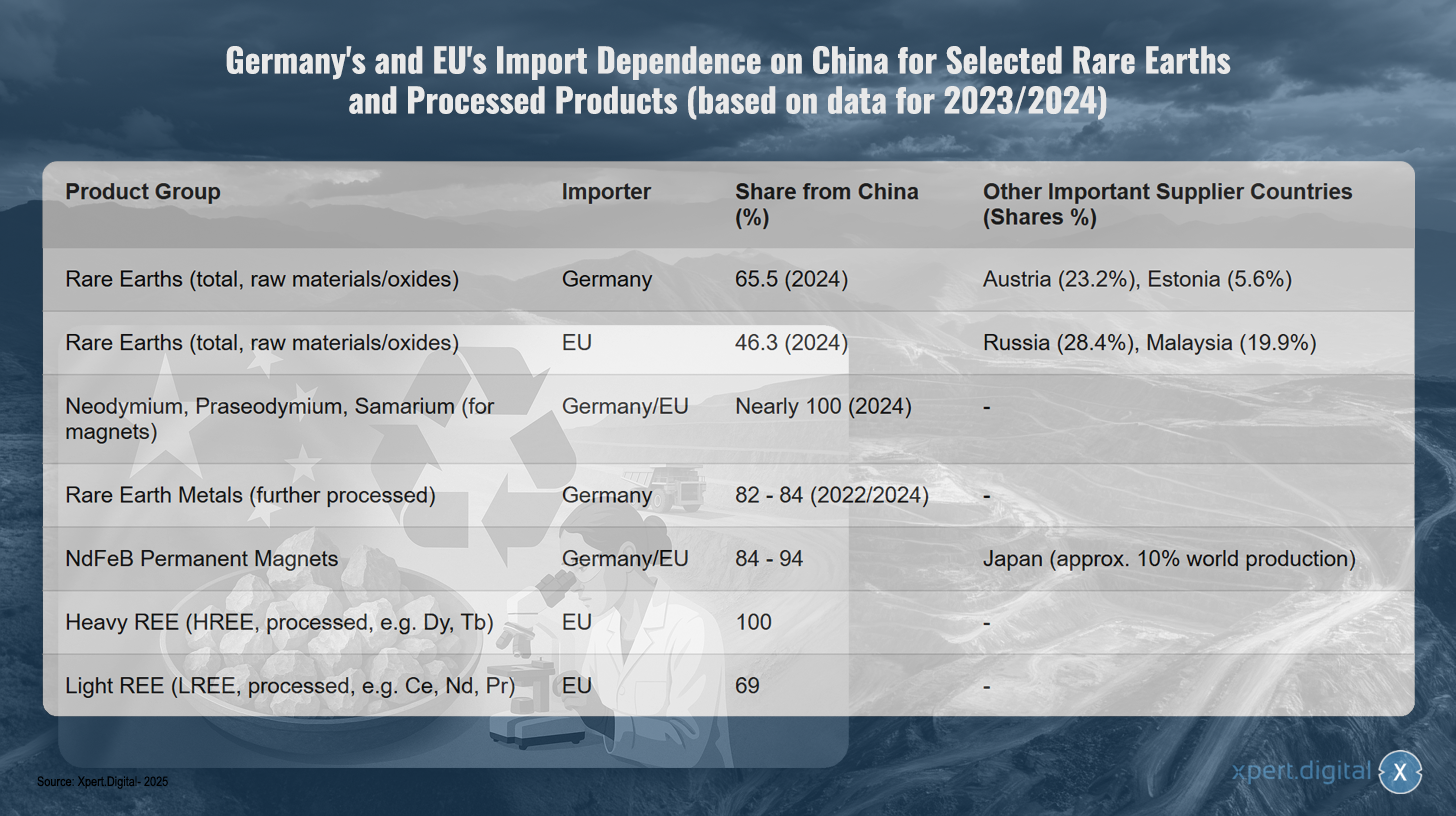

Hiina domineerimine ülemaailmses haruldaste muldmetallide tarneahelas toob kaasa Saksamaa ja kogu Euroopa Liidu märkimisväärse impordisõltuvuse. Föderaalse Statistikaameti hiljutised andmed näitavad, et 2024. aastal importis Saksamaa otse Hiinast ligikaudu 3400 tonni haruldasi muldmetalle, mis moodustas 65,5% tema haruldaste muldmetallide koguimpordist. ELis tervikuna oli Hiina otseimpordi osakaal 2024. aastal 46,3% (6000 tonni), järgnesid Venemaa 28,4% ja Malaisia 19,9%-ga.

See sõltuvus on eriti kriitiline spetsiifiliste haruldaste muldmetallide puhul, mida on vaja suure jõudlusega magnetite, näiteks neodüümi, praseodüümi ja samaariumi jaoks. Need imporditi 2024. aastal peaaegu täielikult Hiinast. Töödeldud toodete puhul on olukord sarnane. Näiteks 84% Saksamaale imporditud haruldastest muldmetallidest ja ligikaudu 85–94% kogu maailmas toodetud ja Saksamaale imporditud NdFeB-magnetitest pärineb Hiinast.

Sellel sõltuvusel on märkimisväärne makromajanduslik mõju. Hinnanguliselt sõltus 2022. aastal Saksamaal umbes 22% tootmissektori kogulisandväärtusest (mis võrdub 161 miljardi euroga) haruldaste muldmetallide kättesaadavusest. Eriti mõjutatud sektorite hulka kuuluvad muu sõidukite tootmine (67% lisandväärtusest sõltub haruldastest muldmetallidest), mootorsõidukite tootmine (65%) ja elektroonika- ja optikaseadmete tootmine (55%).

Oluline on märkida, et haruldaste muldmetallide päritolu statistiliselt registreerimine võib potentsiaalselt alahinnata tegelikku sõltuvust Hiinast. Kui registreeritakse ainult lõplik saatmisriik, võivad kolmandate riikide töötlemiskohad varjata haruldaste muldmetallide algset Hiina päritolu. Näiteks Austria ja Eesti tegutsevad Saksamaa impordi töötlejatena ning Malaisia on ELi peamine tarnija. Kuna Hiina domineerib ülemaailmses rafineerimises, on väga tõenäoline, et suur osa nendes riikides töödeldud toorainest pärineb algselt Hiinast. Seetõttu ei pruugi ametlik impordistatistika kajastada täielikku seotust Hiina allikatega.

Saksamaa ja ELi impordisõltuvus Hiinast valitud haruldaste muldmetallide ja töödeldud toodete puhul (2023/2024. aasta andmete põhjal)

Saksamaa ja ELi impordisõltuvus Hiinast valitud haruldaste muldmetallide ja töödeldud toodete puhul (2023/2024. aasta andmete põhjal) – Pilt: Xpert.Digital

Märkus: Arvud põhinevad kõige uuematel kättesaadavatel andmetel, peamiselt 2023/2024. aasta kohta. Täpsed protsendid võivad andmeallikast ja uuringu metoodikast olenevalt veidi erineda.

Nagu näitavad hiljutised 2023. ja 2024. aasta andmed, sõltuvad Saksamaa ja Euroopa Liit haruldaste muldelementide ja töödeldud toodete osas märkimisväärselt Hiinast. Saksamaa hangib 65,5 protsenti oma toorainest ja haruldaste muldelementide oksiididest Hiinast, samas kui EL on veidi vähem sõltuv, 46,3 protsenti. Saksamaa teised suuremad tarnijad on Austria (23,2 protsenti) ja Eesti (5,6 protsenti). EL mitmekesistab oma tarneid rohkem, hankides 28,4 protsenti toorainest Venemaalt ja 19,9 protsenti Malaisiast.

See sõltuvus on eriti kriitiline spetsialiseeritud toodete puhul. Neodüüm, praseodüüm ja samaarium, mis on magnetite tootmiseks hädavajalikud, pärinevad peaaegu täielikult Hiinast. Edasi töödeldud haruldaste muldmetallide impordi osakaal Hiinast jääb Saksamaa vahemikku 82–84 protsenti. Sama dramaatiline on olukord NdFeB püsimagnetite puhul, kusjuures nii Saksamaa kui ka EL impordivad 84–94 protsenti oma toodangust Hiinast. Jaapan mängib olulist rolli ainsa alternatiivina, moodustades umbes kümme protsenti maailma toodangust.

Sõltuvus saavutab haripunkti raskete haruldaste muldmetallide puhul, kuna EL impordib 100 protsenti oma töödeldud rasketest haruldastest muldmetallidest, nagu düsproosium ja terbium, Hiinast. Kergete haruldaste muldmetallide, nagu tseerium, neodüüm ja praseodüüm, impordist 69 protsenti tuleb samuti Hiinast.

Sõltuvuse majanduslikud ja geopoliitilised riskid

Kagu-Euroopa tarneahela suur kontsentratsioon Hiinas kujutab endast Saksamaa ja ELi jaoks märkimisväärset majanduslikku ja geopoliitilist riski. Varem on Hiina korduvalt kasutanud oma domineerivat turupositsiooni hindade mõjutamiseks ja tarnete poliitiliseks vahendiks ärakasutamiseks.

Tuntud näide on Kagu-Euroopa ekspordi piiramine Jaapanisse 2010. aastal territoriaalvaidluse käigus. Hiljutised arengud, näiteks Hiina poolt 2025. aasta aprillis teatud Kagu-Euroopa metallide ja magnetite ekspordikontrolli kehtestamine, on taas rõhutanud lääne tööstusharude haavatavust. Need meetmed viisid märkimisväärse hinnatõusuni väljaspool Hiinat asuval ülemaailmsel turul – näiteks düsproosiumoksiidi hind ulatus kuni 300 USA dollarini kilogrammi kohta – ja ähvardasid põhjustada Saksamaa autotööstuses nelja kuni kuue nädala jooksul tootmise seisakuid, kuna varud kahanesid kiiresti.

Sellised tarnehäired või drastilised hinnatõusud ohustavad Saksamaa võtmetööstuse konkurentsivõimet, eriti elektromobiilsuse, taastuvenergia ja kõrgtehnoloogia valdkonnas, ning võivad tõsiselt takistada ambitsioonikate energia- ja transpordiülemineku eesmärkide saavutamist ning digitaliseerimist. See sõltuvus on mitmemõõtmeline: see mõjutab lisaks tooraine kaevandamisele ka rafineerimist ja vahetoodete, näiteks püsimagnetite tootmist. Isegi kui toornafta oleks saadaval ka muudest allikatest, puuduvad sageli Hiinast väljaspool asuvad vajalikud töötlemisvõimsused nende muundamiseks vajalikeks kõrge puhtusastmega metallideks või sulamiteks. See tähendab, et ainuüksi kaevandustoodangu mitmekesistamine ei lahenda põhisõltuvust väärtusahela keskmises osas. Seetõttu on Euroopa siseste rafineerimis- ja töötlemisvõimsuste arendamine sama kriitiline kitsaskoht kui tooraine kaevandamine ise.

Globaalse kaevandamise ja töötlemise ökoloogilised ja sotsiaalsed tagajärjed

Haruldaste muldmetallide kaevandamine ja töötlemine on seotud oluliste keskkonna- ja sotsiaalsete probleemidega, mis on sageli koondunud kaevandus- ja tootmisriikidesse. Kaevandamine toob sageli kaasa ulatusliku keskkonnakahjustuse, sealhulgas pinnaseerosiooni, veevarude saastumise kemikaalide (nt happed, leelised) ja raskmetallide kasutamise tõttu, õhusaastet tolmu ja mürgiste gaasidega ning looduslike eluvormide hävimist ja bioloogilise mitmekesisuse vähenemist. Nendes protsessides on vee- ja energiatarbimine samuti väga suur.

Eriliseks probleemiks on radioaktiivsete mikroelementide, näiteks tooriumi ja uraani sagedane esinemine haruldastes muldmetallides. Haruldaste muldmetallide töötlemisel tekib märkimisväärses koguses jääke – hinnanguliselt tekib ühe tonni haruldaste muldmetallide tootmisel umbes 2000 tonni aherainet ja töötlemisjääke, sealhulgas kuni 1,4 tonni radioaktiivseid jäätmeid. Nende jääkide ebaõige ladustamine, nagu näiteks Hiinas Bayan Obo kaevanduse tohutu jäätmejärve puhul, põhjustab pinnase ja põhjavee pikaajalist saastumist.

Kaevanduspiirkondade sotsiaalsed mõjud on samuti tõsised. Nende hulka kuuluvad märkimisväärsed terviseriskid töötajatele ja kohalikule elanikkonnale, näiteks kokkupuutest tolmuga (pneumokonioos Baotous) või kokkupuutest mürgiste ainetega. Kogukondade ümberasustamine, maakonfliktid ja inimõiguste rikkumine on tavalised. Korruptsioon ja ebapiisavad ohutusmeetmed on eriti levinud riikides, kus on madalad keskkonna- ja sotsiaalsed standardid.

Varem on Hiina aktsepteerinud madalamaid keskkonnastandardeid ja sageli talunud sellega seotud probleeme, et saavutada turul domineerimine. Hiljuti on märke, et Hiina üritab kõige keskkonnakahjulikumaid tootmise osi naaberriikidesse, näiteks Myanmari, tellida. Kuigi keskkonna- ja sotsiaalkulude nihutamine on lühiajaliselt vähendanud lääne tööstusharude tootmiskulusid, on see pikas perspektiivis toonud kaasa eetilisi dilemmasid ja Kagu-Euroopa tootmise tegelike kulude hajutamise. Saksamaa ja Euroopa jätkusuutlik tarnestrateegia peab neid aspekte arvestama ja internaliseerima, mitte lihtsalt probleeme geograafiliselt ümber nihutama. Seetõttu tuleb Euroopa siseste kaevandamis- ja töötlemisvõimsuste arendamine ja rakendamine toimuda vastavalt kõrgeimatele keskkonna- ja sotsiaalstandarditele, mis omakorda mõjutab selliste projektide majanduslikku elujõulisust.

🎯🎯🎯 Saa kasu Xpert.Digitali ulatuslikust, viiest valdkonna asjatundlikkusest ühes terviklikus teenusepaketis | BD, R&D, XR, PR ja digitaalse nähtavuse optimeerimine

Saage kasu Xpert.Digitali ulatuslikust, viiest astmest koosnevast asjatundlikkusest terviklikus teenustepaketis | Teadus- ja arendustegevus, XR, PR ja digitaalse nähtavuse optimeerimine - Pilt: Xpert.Digital

Xpert.Digitalil on põhjalikud teadmised erinevates tööstusharudes. See võimaldab meil välja töötada kohandatud strateegiaid, mis on täpselt kooskõlas teie konkreetse turusegmendi nõuete ja väljakutsetega. Turusuundumuste pideva analüüsimise ja valdkonna arengute jälgimise abil saame tegutseda ennetavalt ja pakkuda uuenduslikke lahendusi. Kogemuste ja oskusteabe kombinatsioon loob lisaväärtust ja annab meie klientidele otsustava konkurentsieelise.

Lisateavet leiate siit:

Euroopa väljapääs haruldaste muldmetallide lõksust: kuidas ringlussevõtt ja asendamine murravad sõltuvuse toorainest

Teadus- ja arendustegevuse lähenemisviisid sõltuvuse vähendamiseks

Arvestades haruldaste muldmetallide kriitilist sõltuvust ja nendega seotud riske, on alternatiivsete lahenduste leidmiseks ja Saksamaa ja Euroopa pikaajalise varustuskindluse tugevdamiseks hädavajalik teha intensiivseid teadus- ja arendustegevusi. Teadus- ja arendustegevus keskendub peamiselt kolmele valdkonnale: asendamine ja tõhususe parandamine, ringlussevõtt ja ringmajandus ning uute esmaste ja teiseste tooraineallikate arendamine ja säästev kaevandamine.

Asendatavus ja tõhusus

Haruldaste muldmetallide (HM) asendamine teiste materjalidega või selliste tehnoloogiate kasutamine, mis HM-sid üldse ei vaja, on võtmetähtsusega uurimismeetod. Paralleelselt püütakse HM-sid tõhusamalt kasutada, et vähendada konkreetset vajadust rakendusühiku kohta.

Magnetite asendusmaterjalid

Püsimagnetid, eriti NdFeB-magnetid, on üks peamisi SEE rakendusi ja kriitiline kitsaskoht. Käesolevad uuringud keskenduvad mitmele alternatiivsele materjaliklassile:

- Raudnitriidist (FeN) magnetid: neid peetakse paljulubavaks SEE-vabaks alternatiiviks. USA ettevõte Niron Magnetics juhib FeN-magnetite turustamist ja ehitab valitsuse rahastuse toel tootmisüksust Minnesotasse USA-sse. ARPA-E rahastab USA-s samuti FeN-magnetite uurimisprojekte.

- Mangaanipõhised magnetid: Intensiivselt uuritakse selliseid sulameid nagu mangaan-vismut (MnBi) ja mangaan-alumiinium (MnAl). USA Amesi labor on välja töötanud MnBi magnetid, millel on eriti head omadused kõrgetel temperatuuridel ja mida juba katsetatakse mootorites koostöös tööstuspartneritega. MnBi-alaseid uuringuid tehakse ka Euroopas, näiteks Austria ja Saksamaa instituutides, keskendudes optimeeritud sünteesiprotsessidele, nagu kõrgsurvetorsioon (HPT) ja termomagnetiline lõõmutamine.

- Kõrge entroopiaga sulamid (HEA): Seda materjaliklassi uuritakse samuti selle magnetiliste rakenduste potentsiaali osas, kuid see on sageli veel varasemas uurimisjärgus.

- „Paugumagnetid”: eesmärk on arendada magneteid, mis ületavad odavate ferriitmagnetite ja suure jõudlusega SEE-magnetite vahelise jõudluse ja hinna vahe. MnBi-d peetakse selles kontekstis potentsiaalseks kandidaadiks.

SEE-vabade magnetite väljatöötamine on ülemaailmne võidujooks. Samal ajal kui USA astub juba konkreetseid samme katsetootmise ja turustamise suunas, eriti FeN- ja MnBi-magnetite puhul, peab Euroopa suurendama oma jõupingutusi, et vältida tehnoloogilist mahajäämust ja uut sõltuvust SEE-vabade magnettehnoloogiate osas, seekord USA-st.

Katalüsaatorite alternatiivsed materjalid

Tseerium, kerge haruldane muldmetall (REE), mängib olulist rolli autode heitgaaside puhastamiseks mõeldud kolmeastmelistes katalüüsmuundurites (TWC-des). Selle valdkonna uuringud keskenduvad vähem tseeriumi täielikule asendamisele, kuna see on üks levinumaid ja odavamaid haruldasi muldmetalle, ning rohkem kallimate ja kriitilisemate plaatina grupi metallide (PGM-ide), näiteks plaatina, pallaadiumi ja roodiumi, kasutamise vähendamisele.

- Lähenemisviiside hulka kuulub vasepõhiste katalüsaatorite väljatöötamine, mis võivad oluliselt vähendada PGM-i sisaldust.

- Tseeriumoksiidi nanoosakeste optimeerimise uuringud on suunatud nende efektiivsuse suurendamisele katalüsaatorites ja seega potentsiaalselt materjalikulu vähendamisele.

- TU Darmstadt uurib tseeriumil põhinevate fosforite hapnikusõltuvust, mis võib olla oluline ka katalüsaatorite tseeriumikeemia mõistmiseks.

Autokatalüsaatorite valdkonnas on asendusuuringute peamiseks ajendiks mitte niivõrd tseeriumi kättesaadavus, kuivõrd prootonpumpade (PGM) hind ja kriitilisus. Tseeriumi enda asendamine kipub olema vähem tähelepanu keskpunktis kui näiteks raskete SEE-de asendamine magnetites.

Fosforide asendusmaterjalid

Euroopium, terbium ja ütrium on LED-ide ja ekraanide värvikvaliteedi ja efektiivsuse seisukohalt üliolulised. Uuringud otsivad SEE-vabu alternatiive

- Kvantpunktid (QD-d): pooljuhtide nanokristallid (nt kaadmiumil, indiumil, perovskiidil või vaskindiumsulfiidil põhinevad) suudavad teatud värvides valgust kiirata suure efektiivsusega ning neid uuritakse paljulubava alternatiivina SEE fosforitele ekraanides ja valgustuses. Probleemideks on aga mõnede QD-materjalide (eriti kaadmiumi sisaldavate) toksilisus, nende pikaajaline stabiilsus töötingimustes ja masstootmise kulud.

- Orgaanilised valgusdioodid (OLED-id): need on juba väljakujunenud SEE-vaba tehnoloogia ekraanide jaoks, kuid tõhususe, eluea ja kulude parandamiseks toimub pidevalt materjaliuuringuid.

- Uued fosformaterjalid: Uuritakse uusi anorgaanilisi fosformaterjale, mis kas täielikult ilma kriitiliste energiaelementideta (CEE-de) toimivad või vähendavad kriitiliste CEE-de osakaalu. Sageli hõlmab see aga olemasolevate süsteemide optimeerimist (nt vähem kriitiliste elementidega legeerimise või kvantefektiivsuse parandamise teel), mitte täielikku asendamist.

Kuigi alternatiivsete fosformaterjalide, näiteks kvantdimensioone kasutavate detailidega, on edusamme tehtud, on SEE-põhiste fosforite täielik kõrvaldamine, eriti rakendustes, mis nõuavad kõrgeimat värvikvaliteeti ja efektiivsust, endiselt märkimisväärne väljakutse. Trendiks on sageli efektiivsuse suurendamine ja SEE-sisalduse vähendamine, mitte täielik asendamine täiesti uute materjalidega.

SEE nõuete vähendamine materjalitõhususe ja disainimuudatuste abil

Lisaks asendamisele on oluliseks hoobiks ka konkreetse SEE nõude vähendamine rakenduse kohta.

- Fraunhoferi instituudid on lipulaevaprojekti „Haruldaste muldmetallide kriitilisus“ raames välja töötanud tehnoloogiad, mis vähendavad oluliselt neodüümi ja düsproosiumi vajadust püsimagnetites optimeeritud tootmisprotsesside (nt peaaegu netokujuline tootmine materjalikadude vältimiseks), alternatiivsete magnetiliste materjalide ja elektrimootorite ringlussevõtusõbraliku disaini abil – potentsiaalselt kuni viiendikuni tänasest väärtusest.

- Elektriajamite konstruktiivsed optimeerimised, näiteks parem jahutus, võivad alandada töötemperatuuri ja seega vähendada vajadust kõrge temperatuuriga stabiliseerivate elementide, näiteks düsproosiumi, järele.

- Üldiselt on selliste toodete väljatöötamine, mis nõuavad algusest peale vähem kriitilisi tooraineid, ressursitõhususe oluline aspekt.

Materjalitõhusus ja disainiinnovatsioonid on lühikeses ja keskpikas perspektiivis sageli pragmaatilisemad ja majanduslikult elujõulisemad lahendused kui täielik asendamine täiesti uute materjalidega, mille väljatöötamine on pikk, kulukas ja riskantne. Need järkjärgulised täiustused võivad aga kokkuvõttes oluliselt kaasa aidata kriitilisuse vähendamisele.

Ringlussevõtt ja ringmajandus

Haruldaste muldmetallide ringlussevõtt vanadest toodetest ja tootmisjäätmetest on veel üks oluline sammas impordisõltuvuse vähendamiseks ja primaarressursside säästmiseks.

Praegused ringlussevõtu tehnoloogiad ja nende majanduslik tasuvus

Elektroonikaseadmete (SEE) ringlussevõtuks, eriti püsimagnetitest (nt NdFeB) ja patareidest pärinevate elektroodide ringlussevõtuks on olemas mitmesuguseid tehnoloogilisi lähenemisviise:

- Hüdrometallurgilised protsessid: Selles protsessis ekstraheeritakse metalle lahusest selektiivselt, sageli pärast materjalide eelnevat hapetega lagundamist. See on maagi töötlemisel väljakujunenud meetod ja põhimõtteliselt rakendatav paljude magnetiliste kompositsioonide puhul.

- Pürometallurgilised protsessid: Nendes protsessides sulatatakse materjale kõrgel temperatuuril, mis võimaldab SEE-l räbus koguneda. Need protsessid ei tekita reovett ja neil võib olla vähem protsessietappe kui hüdrometallurgilistel viisidel.

- Gaasifaasi ekstraheerimine ja elektrokeemilised protsessid: need on edasised lähenemisviisid SEE eraldamiseks ja taaskasutamiseks.

- Vesinikhaprus (magnetijäätmete vesinikutöötlus, HPMS): Selles protsessis puutuvad NdFeB-magnetid kokku vesinikuga, mis viib nende hapruseni ja lagunemiseni pulbriks. Seda pulbrit saab seejärel otse kasutada uute magnetite valmistamiseks (materjalide ringlussevõtt) või edasiseks keemiliseks töötlemiseks.

Siiski on SEE ringlussevõtu majanduslik tasuvus sageli suureks takistuseks. See sõltub suuresti primaarsete SEE praegustest hindadest, väärtuslike elementide (eriti raskete SEE, näiteks düsproosiumi) kontsentratsioonist jäätmevoogudes ning kogumise, demonteerimise ja töötlemise kuludest. Paljude kasutuselt kõrvaldatud toodete, näiteks nutitelefonide puhul on kasutatavate SEE kogus nii väike, et ringlussevõtt ei ole sageli kasumlik. Seetõttu on SEE ringlussevõtu määrad Euroopas praegu madalas ühekohalises protsendivahemikus või isegi madalamad.

Peamised probleemid on järgmised:

- Madal ja ebaefektiivne kogumismäär: paljud SEE-d sisaldavad tooted ei jõua ametlikesse ringlussevõtuvoogudesse.

- Keeruline lahtivõtmine: SEE komponendid on sageli toodetesse püsivalt integreeritud ja neile on raske ligi pääseda. Käsitsi lahtivõtmine on aeganõudev ja kulukas.

- Heterogeensed materjalivood: Elektroonikajäätmete ja muude jäätmefraktsioonide koostis on väga erinev, mis raskendab standardiseeritud ringlussevõtuprotsesside väljatöötamist.

- Kõrged puhtusastme nõuded: Kõrgjõudlusega rakendustes taaskasutamiseks peab ringlussevõetud SEE olema sageli väga kõrge puhtusastmega, mis suurendab töötlemiskulusid.

Lõuna-Inglismaa ja Põhja-Iirimaa jäätmete ringlussevõtu majanduslik elujõulisus on nagu kana ja muna probleem: väikesed kogutud kogused ja tehnoloogiliselt keerulised, veel mitte täielikult küpsed protsessid muudavad ringlussevõtu kalliks, mis omakorda pärsib investeeringuid suurematesse tehastesse ja edasisi uuringuid. Ilma mastaabisäästu, tehnoloogiliste läbimurreteta demonteerimise ja eraldamise automatiseerimisel ning toetavate regulatiivsete raamistiketa (nt siduvad ringlussevõtu kvoodid, nõuded ringlussevõetava toote disainile – „Recycling Design“) on tervikliku ja majanduslikult elujõulise Lõuna-Inglismaa ja Põhja-Iirimaa ringlussevõtu tööstuse loomine endiselt suur väljakutse.

Edusammud ja väljakutsed Euroopa ringlussevõtu infrastruktuuri rajamisel

Vaatamata väljakutsetele on Euroopa kihistunud taastuvenergia (SEE) ringlussevõtu infrastruktuuri loomisel näha edusamme. Kriitiliste toorainete seaduse (CRMA) raames on EL seadnud ambitsioonika eesmärgi rahuldada 2030. aastaks vähemalt 25% oma strateegiliste toorainete aastasest vajadusest ringlussevõtu abil.

Euroopas on loodud või planeerimisjärgus mitu katsetehast ja esialgset kaubanduslikku algatust:

- Heraeus Remmoy (Bitterfeld, Saksamaa): 2024. aasta mais käivitati Euroopa suurim haruldaste muldmetallide magnetite ringlussevõtu tehas. Tehase esialgne töötlemisvõimsus on 600 tonni vanarauamagneteid aastas, mida saab keskpikas perspektiivis suurendada kuni 1200 tonnini. Kasutatav tehnoloogia peaks vähendama CO2-heidet 80% võrreldes esmase ekstraheerimisega.

- Carester/Caremag (Lacq, Prantsusmaa): Plaanid ehitada suuremahuline tehas haruldaste muldmetallide (REE) rafineerimiseks ja ringlussevõtuks, mis peaks tööle hakkama 2026. aasta lõpus. Tehase plaanitakse töödelda 2000 tonni vanamagneteid ja 5000 tonni haruldaste muldmetallide esmaseid kontsentraate aastas, keskendudes kergete ja raskete haruldaste muldmetallide, näiteks neodüümi, praseodüümi, düsproosiumi ja terbiumi taaskasutamisele. Euroopa Komisjon on projekti liigitanud strateegiliseks projektiks.

- Mkango Resources / HyProMag: Arendab ringlussevõtutehaseid Ühendkuningriigis (HyProMag Ltd kaudu) ja plaanib tehast Pulawysse Poolas (Mkango Polska kaudu), mis on samuti tunnustatud strateegilise ELi projektina. Need projektid kasutavad sageli HPMS-protsessi.

- LIFE INSPIREE (Itaalia): ELi rahastatav projekt, mille eesmärk on tööstuslikus mahus elektroonikaromudest magnetitest aastas taaskasutada kuni 700 tonni SEE-d (neodüüm, pallaadium, düsproosium). Pikaajaline eesmärk (2040. aastaks) on võimsus üle 20 000 tonni aastas.

Need algatused näitavad, et nii teadus- kui ka tööstustasandil tehakse pingutusi haruldaste muldmetallide ja päikesejäätmete ringmajanduse loomiseks Euroopas. Siiski on tervikliku, mitmekesise ja majanduslikult elujõulise Euroopa haruldaste muldmetallide ringlussevõtu infrastruktuuri loomine pikk protsess. See nõuab märkimisväärseid ja pidevaid investeeringuid tehnoloogia arendamisse, kogumis- ja logistikasüsteemidesse ning katsetehaste (sageli TRL 6-7) laiendamisega seotud väljakutsete ületamist kuni täismõõduliste tööstuslike rakendusteni. Seda arvestades tuleb ELi seatud ringlussevõtu eesmärke pidada väga ambitsioonikaks.

Saksa ja Euroopa teadusprojektid ning nende tulemused/potentsiaal (seisuga 2024/2025)

Saksamaal ja Euroopas on teadusmaastik sotsiaal-majanduslike jäätmete ringlussevõtu ja asendamise valdkonnas väga aktiivne, seda toetavad teadusasutused ning riiklikud ja Euroopa rahastamisprogrammid.

- Fraunhoferi Ühing: Erinevad instituudid annavad olulise panuse.

- Fraunhoferi Ringlussevõtu ja Ressursistrateegia Instituut (IWKS) on NdFeB-magnetite ringlussevõtu tehnoloogiate arendamise liider. Projektid nagu FUNMAG (magnetite ringlussevõtt e-mobiilsuse jaoks) ja RecyPer (määratletud magnetitüüpide tootmine segajäätmetest magnetvoogudest) kasutavad ja optimeerivad selliseid protsesse nagu vesinikhaprus (HPMS). Tuuleturbiinide magnetite ringlussevõtt on samuti oluline uurimisvaldkond.

- Fraunhoferi faasidevahelise tehnika ja biotehnoloogia instituut (IGB) uurib biotehnoloogilisi protsesse SEE taaskasutamiseks.

- Fraunhoferi lõpuleviidud lipulaevprojekt „Haruldaste muldmetallide kriitilisus“ pani olulise aluse asendamisele, tõhususe parandamisele ja ringlussevõtule.

- Helmholtzi Ühing:

- HZDR-i juures asuv Helmholtzi Instituut Freibergis ressursitehnoloogia jaoks (HIF) on samuti väga aktiivne. BioKollekt projekt arendab biotehnoloogilisi meetodeid (nt peptiidide abil) metallide, sealhulgas SEE, selektiivseks ekstraheerimiseks keerukatest materjalivoogudest, näiteks elektroonikajäätmetest. Renare projekt (osa H2Giga lipulaevaprojektist) uurib kriitiliste toorainete, sealhulgas SEE, ringlussevõttu elektrolüüseritest, kasutades uuenduslikke flotatsiooni- ja vedelik-vedelik osakeste ekstraheerimisprotsesse.

- EL-i rahastatud projektid:

- SUSMAGPRO (lõpetas novembris 2023) oli teedrajav projekt Euroopa SEE-magnetite ringlussevõtu tarneahela loomiseks. See demonstreeris edukalt ringlussevõetud magnetite tootmist ja kasutamist kõlarites ja elektrimootorites.

- REEsilience (kestab kuni 2026. aastani) tugineb SUSMAGPRO tulemustele ja selle eesmärk on luua vastupidav Euroopa tarneahel SEE-magnetitele, sealhulgas tarkvaratööriistade väljatöötamise kaudu, et optimeerida teiseste materjalide kasutamist ning täiustada sulamite tootmise ja pulbri töötlemise tehnoloogiaid.

- GREENE ja HARMONY on uuemad ELi projektid, mis algasid 2024. aastal. GREENE keskendub magnetite SEE-sisalduse vähendamisele uuendusliku mikrostruktuuri ümberkujundamise abil. HARMONY eesmärk on luua katseprojekt püsimagnetite ringlussevõtuks erinevatest rakendustest (tuuleturbiinid, elektrimootorid, elektroonikajäätmed).

- Teiste asjakohaste projektide hulka kuuluvad REMANENCE (lõpetatud, NdFeB-magnetite eraldamine), SecREEts (fosfaatkivimist kaevandamine väetisetootmises) ja lõpuleviidud EURARE projekt, mis pani aluse Euroopa kagu-Euroopa tööstusele ja hindas Euroopa leiukohti.

- Muud sidusrühmad: Öko-Institut koostab regulaarselt uuringuid ja arendab strateegilisi plaane sotsiaalmajanduslike jäätmete säästva ressursihalduse kohta, milles kesksel kohal on ringlussevõtt.

Teadusmaastik Saksamaal ja Euroopas on dünaamiline ning hõlmab kogu väärtusahelat alates asendamisest ja ringlussevõtust kuni alternatiivsete ekstraheerimismeetoditeni. On näha selget arengut, liikudes baasuuringutelt rakenduslike pilootprojektide ja esialgsete kommertslähenemiste poole. Tipptasemel teadusasutuste võrgustike loomine tööstusega ning sihipärane rahastamine riiklike ja Euroopa programmide kaudu on selle protsessi olulised edasiviivad jõud. Suurimaks väljakutseks jääb aga uurimistulemuste edukas ülekandmine laialdastesse tööstuslikesse rakendustesse ja nende laiendamine majanduslikult elujõulistele protsessidele (innovatsiooni "surmaoru" ületamine). Tehnilise teostatavuse demonstreerimine asjakohasel tasemel (kõrged tehnoloogilise valmisoleku tasemed, TRL-id) on sama oluline kui elujõuliste ärimudelite väljatöötamine.

Uute ressursside arendamine ja säästev kaevandamine

Lisaks asendamisele ja ringlussevõtule on uute esmaste ja teiseste tooraineallikate väljatöötamine oluline ehituskivi Kagu-Euroopa pakkumise mitmekesistamiseks.

Euroopa Kagu-Euroopa hoiuste potentsiaal

Euroopal on geoloogiliselt olulisi, kuid seni suures osas kasutamata Kagu-Euroopa maardlaid.

- Rootsi: Kiruna lähedal asuv Per Geijeri maardla, mida uurib riigile kuuluv kaevandusettevõte LKAB, on Euroopa suurim teadaolev maardla, mis sisaldab üle miljoni tonni haruldaste muldmetallide oksiide. LKAB plaanib kaevandamist alustada 2027. aastal, kuigi täieliku tootmisvõimsuse saavutamist ei eeldata veel 10–15 aasta jooksul. Per Geijeri maak sisaldab lisaks rauale ja fosfaadile umbes 0,2% haruldaste muldmetallide oksiide. Teine oluline Rootsi maardla on Norra Kärr, mis on eriti rikas raskete haruldaste muldmetallide oksiidide poolest.

- Norra: Lõuna-Norras asuvat fen karbonatiidikompleksi peetakse potentsiaalselt suurimaks haruldaste muldmetallide (HMM) leiukohaks Euroopas. Hinnangute kohaselt on HMM-i leiukoha kogumaht 8,8 miljonit tonni, millest umbes 1,5 miljonit tonni on magnetiliselt olulised. Ettevõte Rare Earths Norway (REN) uurib piirkonda ja peab kaevandamist realistlikuks alates 2030. aastast, mis võiks potentsiaalselt katta 10% Euroopa nõudlusest.

- Soome: Sokli fosfaadikaevandusel Lapimaal on samuti potentsiaali SEE kaevandamiseks kõrvalsaadusena.

- Gröönimaa: Kvanefjeldi, Kringlerne'i ja Sarfartoqi leiukohad sisaldavad märkimisväärseid Kagu-Euroopa ressursse. Areng on aga täis suuri väljakutseid, sealhulgas kõrged taristukulud, äärmuslikud kliimatingimused, oskustööliste puudus ja keerulised lubade taotlemise protsessid.

- Muud leiukohad: Väiksemaid või vähem uuritud leiukohti esineb ka Saksamaal (nt Storkwitz Saksimaal, mida peetakse ebaökonoomseks, ja madala kontsentratsiooniga Baieri savid), Kreekas ja Hispaanias.

Nende Euroopa maardlate arendamine seisab aga silmitsi märkimisväärsete takistustega. Nende hulka kuuluvad sageli kõrged investeerimis- ja tegevuskulud võrreldes väljakujunenud tootjatega nagu Hiina, pikad ja keerulised lubade andmise protsessid (sageli 10–15 aastat), ranged keskkonnaalased eeskirjad (eriti radioaktiivsete jälgede, näiteks tooriumi ja uraani osas) ning vajadus saavutada kaevandusprojektidele avalikkuse heakskiit. Kuigi need maardlad võivad pikas perspektiivis kaasa aidata mitmekesistamisele, ei paku need lühiajalist lahendust praegustele sõltuvustele. Seetõttu on oluline üleminekustrateegia, mis tugineb ringlussevõtule, asendamisele ja olemasolevate impordiallikate mitmekesistamisele.

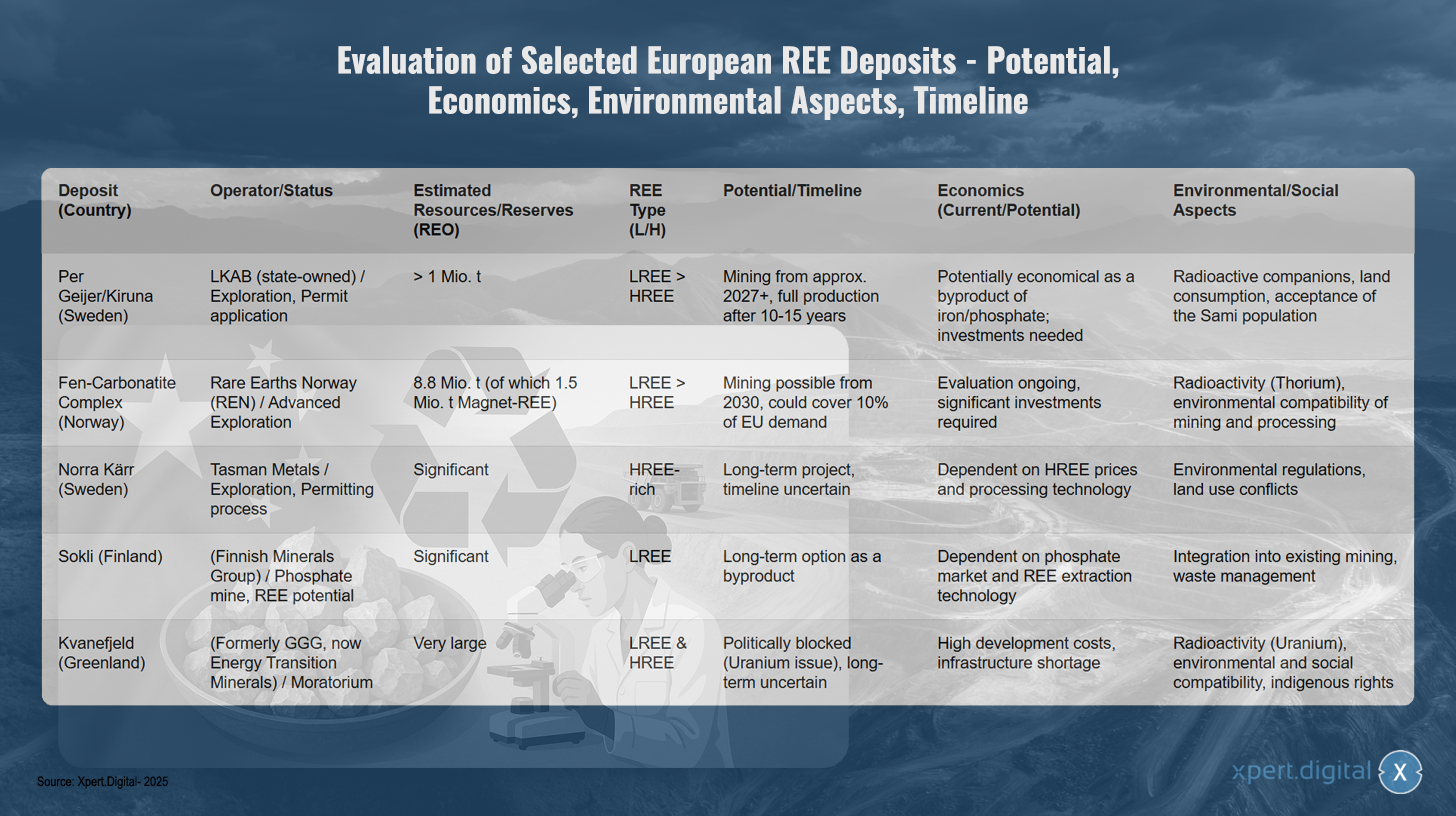

Valitud Euroopa Kagu-Euroopa maardlate hindamine – potentsiaal, majanduslik tasuvus, keskkonnaaspektid, ajakava

Valitud Euroopa Kagu-Euroopa maardlate hindamine – potentsiaal, majanduslik tasuvus, keskkonnaaspektid, ajajoon – Pilt: Xpert.Digital

Valitud Euroopa haruldaste muldmetallide maardlate hindamine näitab erinevaid arenguetappe ja potentsiaali. Rootsi Per Geijeri/Kiruna maardlat haldab riigile kuuluv LKAB ning see on praegu uurimisfaasis, kus loataotlus on menetlemisel. Hinnanguliselt üle miljoni tonni haruldaste muldmetallide (SE) ressurssidega ja suurema kergete haruldaste muldmetallide osakaaluga võiks kaevandamine alata juba 2027. aastal, kuigi täielikku tootmist ei saavutata veel 10–15 aasta jooksul. Kuigi maardla on potentsiaalselt majanduslikult tasuv raua ja fosfaadi kaevandamise kõrvalsaadusena, nõuab see märkimisväärseid investeeringuid. Väljakutsete hulka kuuluvad radioaktiivsed jäljed, maakasutus ja saami elanikkonna heakskiidu saamine.

Norra soo-karbonaatiidi kompleksi arendab ettevõte Rare Earths Norway ning see on edasijõudnud uuringute etapis. Hinnanguliselt on selle ressursid 8,8 miljonit tonni, sealhulgas 1,5 miljonit tonni magnetilist meremaaki, mistõttu võiks kaevandamine olla võimalik alates 2030. aastast, mis potentsiaalselt kataks kümme protsenti ELi nõudlusest. Majanduslik hindamine on veel pooleli ja vaja on märkimisväärseid investeeringuid. Keskkonnaprobleemide hulka kuuluvad tooriumi radioaktiivsus ning kaevandamise ja töötlemise keskkonnamõju.

Tasman Metalsi Norra Kärri projekt Rootsis on rikas raskete haruldaste muldmetallide poolest ja on praegu loamenetluses. Kuna tegemist on pikaajalise ja ebakindla ajakavaga projektiga, sõltub selle majanduslik tasuvus tööohutuse, keskkonna- ja keskkonnateenuste hindadest ning töötlemistehnoloogiast. Keskkonnaalased eeskirjad ja maakasutuskonfliktid tekitavad täiendavaid väljakutseid.

Soome Sokli maardla, mis kuulub Finnish Minerals Groupile, pakub vähese heitega taastuvfosfaadi potentsiaali koos märkimisväärsete vähese heitega taastuvfosfaadi maardlatega. Pikaajalise kõrvalsaaduste valikuna sõltub selle majanduslik tasuvus fosfaaditurust ja LEE ekstraheerimistehnoloogiast. Peamised kaalutlused on integreerimine olemasolevate kaevandustegevuste ja jäätmekäitlusega.

Gröönimaal asuv Kvanefjeldi maardla, mis varem kuulus GGG-le ja nüüd kuulub Energy Transition Mineralsile, sisaldab väga suuri nii kergete kui ka raskete haruldaste muldmetallide varusid. Projekt on aga poliitiliselt blokeeritud moratooriumi tõttu uraani problemaatilise olemuse tõttu. Kõrged arenduskulud, infrastruktuuri puudumine, uraani radioaktiivsus, aga ka keskkonna-, sotsiaalsed ja põlisrahvaste õigusküsimused muudavad pikaajalise arenduse ebakindlaks.

Alternatiivsete ekstraheerimismeetodite uurimine

Paralleelselt tavapäraste maardlate uurimisega viiakse läbi intensiivset uurimistööd alternatiivsete viiside kohta SEE eraldamiseks teisestest allikatest ja uudsete meetodite kasutamise kohta.

- Tööstusjäätmed tooraineallikana (linna-/tööstuslik kaevandamine):

- Kivisöe (lend)tuhk: USAs on Powder Riveri vesikonna kivisöetuhas tuvastatud märkimisväärses kontsentratsioonis raskeid SEE-sid. Suurbritannias on käimas Innovate UK (Mormair and Materials Processing Institute, oktoober 2024 – august 2025) rahastatav projekt neodüümi, praseodüümi ja skandiumi eraldamiseks kivisöe lendtuhast, kasutades keemilise ringluse reaktorite ja karbokloorimise katseprojekti kombinatsiooni. Samuti uuritakse kivisöe lendtuhast ekstraheerimist ioonvedelike abil.

- Punane muda (boksiidijäägid): Alumiiniumi tootmise kõrvalsaadusena tekib punast muda suurtes kogustes ja see sisaldab ka SEE-d (eriti tseeriumi, lantaani, neodüümi ja skandiumi). Lõpetatud ELi projekt REDMUD keskendus boksiidijääkide täielikule kasutamisele, sealhulgas SEE eraldamisele. Kontsentratsioonid on aga sageli madalad ja ekstraheerimine keeruline.

- Fosforkips (väetise tootmine): ELi projekt SecREEts on edukalt demonstreerinud katseprojekte fosforkipsi (Nd, Pr, Dy) eraldamiseks fosfaatväetise tootmise protsessivoogudest. Seda lähenemisviisi peetakse eriti jätkusuutlikuks, kuna see põhineb juba kaevandatud materjalil ega tekita uusi kaevandusjäätmeid.

- Biotehnoloogilised protsessid:

- Bioleostus ja biomineraliseerimine: Paljutõotav uurimisvaldkond on spetsiifiliste mikroorganismide (bakterid, seened) või nende ainevahetusproduktide (nt orgaanilised happed, ensüümid, peptiidid) kasutamine metallide selektiivseks lahustamiseks (bioleostus) või sidumiseks (biosorptsioon, biomineraliseerimine) maakidest või jäätmevoogudest. Näiteks HZDR-i Helmholtzi Instituut Freibergis (HIF) (BioKollekt projekt) töötab peptiidide kasutamise kallal haruldaste muldmetallide (REE) selektiivseks sidumiseks elektroonikajäätmetest. LMU Münchenis uuritakse lantanoididest sõltuvate bakterite kasutamist haruldaste muldmetallide eraldamiseks tööstusjäätmetest ja kaevandusvetest, kusjuures bakteritüvi SolV näitab paljulubavaid tulemusi. Samuti uuritakse magnetjäätmete bioleostust.

- Fütokaevandamine: see hõlmab taimede kasutamist, mis akumuleerivad mullast metalle. Seejärel saab metalle eraldada taimebiomassi koristamise ja põletamise teel. See protsess on aga alles uurimistöö algstaadiumis ja selle majanduslik tasuvus mullapõhise taastuvenergia (SEE) jaoks pole veel tõestatud.

- Tehnoloogilise valmisoleku tase (TRL): Paljud neist alternatiivsetest ekstraheerimismeetoditest on alles varajases uurimis- või katsefaasis (TRL 3–6). Tööstusliku ulatuseni skaleeritavus ja majanduslik konkurentsivõime pole sageli veel saavutatud ning vajavad edasist intensiivset teadus- ja arendustegevust.

Jäätmevoogudest alternatiivsete taastuvenergiaallikate väljatöötamine ja biotehnoloogiliste protsesside kasutamine on jätkusuutlikkuse ja potentsiaalselt väiksema keskkonnamõju seisukohast väga paljutõotav võrreldes primaarse kaevandamisega. Need lähenemisviisid võivad anda olulise panuse ringmajandusse ja vähendada sõltuvust äsja kaevandatud toorainest. Siiski on nende tehnoloogiate tööstusliku küpsuse ja majandusliku elujõulisuse tee veel pikk ning nõuab olulisi ja pikaajalisi investeeringuid teadus- ja arendustegevusse ning laiendamisse. Seetõttu kujutavad need endast pigem keskpika ja pikaajalise valiku võimalust.

Keskkonnasõbralikumate eraldus- ja rafineerimisprotsesside väljatöötamine

Traditsiooniline vedeljäätmete eraldamine, peamiselt lahustiekstraktsiooni abil, on energiamahukas protsess, mis nõuab suures koguses kemikaale (happed, orgaanilised lahustid) ja tekitab keskkonnale kahjulikke jäätmeid. Seetõttu on keskkonnasõbralikumate ja tõhusamate eraldamismeetodite uurimine väga oluline mitte ainult esmaste toorainete, vaid ka ringlussevõtu jaoks.

- Ioonvedelikud (IL) ja sügavad eutektilised lahustid (DES): Neid uuritakse intensiivselt kui „rohelisi” lahustialternatiive. Neid iseloomustab madal aururõhk, mittesüttivus ja sageli kõrge selektiivsus teatud metallide suhtes. Uuringuid selles valdkonnas tehakse muu hulgas ka Rostocki ülikoolis. Ajakirja Minerals erinumber pühendati sellele teemale aastatel 2023/2024, kus osales palju Euroopast.

- Väljakutsed ja TRL: Vaatamata paljulubavatele laboritulemustele on IL-ide/DES-ide maksumus, nende pikaajaline stabiilsus protsessitingimustes, tõhus lahusti taaskasutus ja protsessi skaleeritavus endiselt suurteks väljakutseteks. Paljud neist lähenemisviisidest on endiselt laboris või parimal juhul katseprojektide tasemel (TRL sageli < 6). Kuigi aastaid on läbi viidud intensiivseid uuringuid, pole SEE tööstuses seni laialdasi kommertsläbimurdeid toimunud.

Uute, keskkonnasõbralikumate ja kulutõhusamate eraldusprotsesside väljatöötamine on ülioluline võti kogu Lõuna-Euroopa majanduse väärtusahela (nii primaarsete kui ka sekundaarsete allikate) keskkonnajalajälje oluliseks parandamiseks. See on tehnoloogilise innovatsiooni põhivaldkond, mis võimaldaks tõeliselt jätkusuutlikku Euroopa Lõuna-Euroopa majanduse pakkumist. Ilma eraldustehnoloogia edusammudeta on sõltumatu Euroopa väärtusahela loomine keeruline, isegi kui primaarsed või sekundaarsed toorained oleksid kättesaadavad.

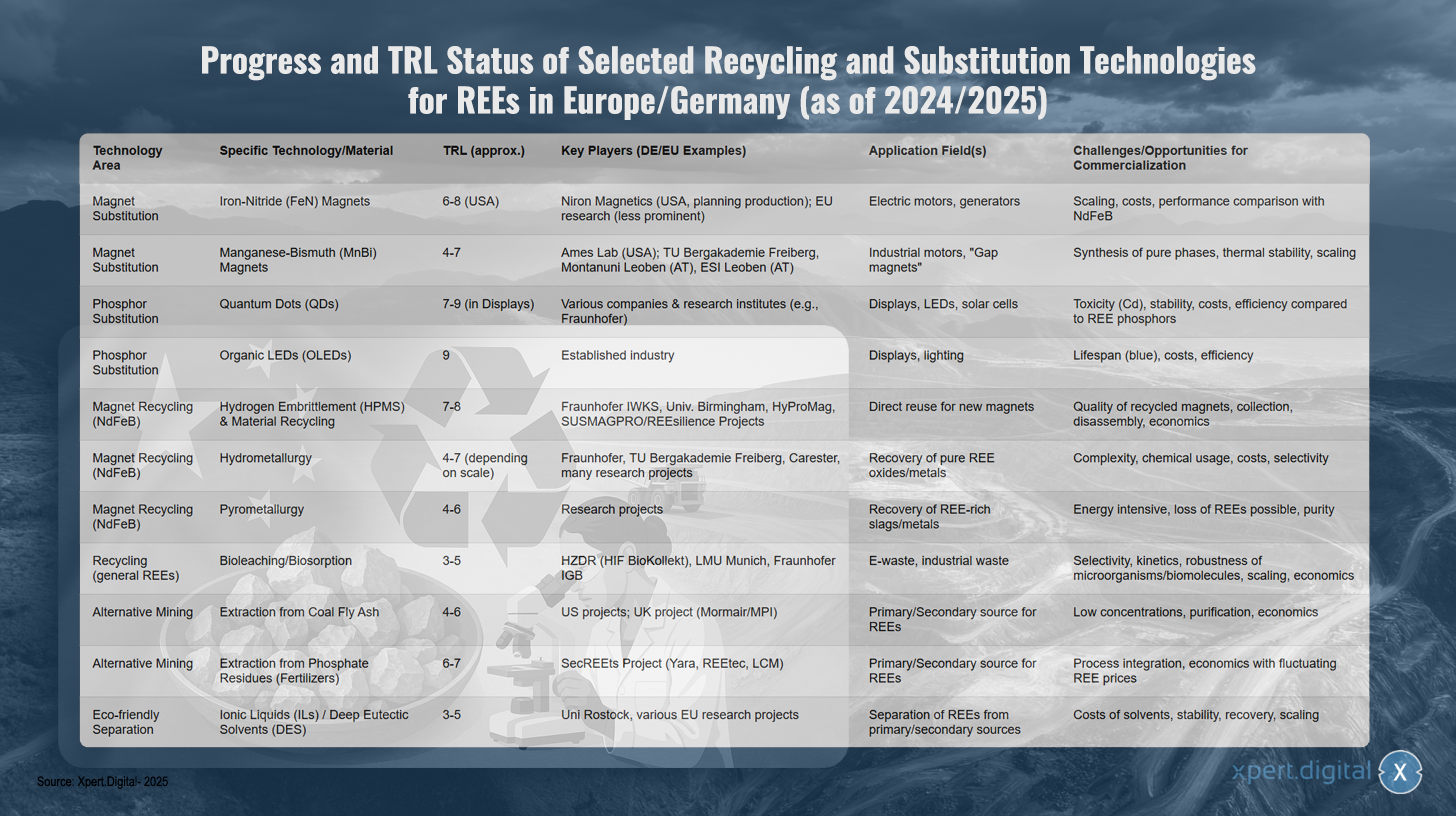

Valitud ringlussevõtu- ja asendustehnoloogiate edusammud ja TRL-staatus Kagu-Euroopas/Saksamaal (seisuga 2024/2025)

Valitud ringlussevõtu- ja asendustehnoloogiate edusammud ja TRL-staatus Kagu-Euroopas/Saksamaal (seisuga 2024/2025) – Pilt: Xpert.Digital

TRL (tehnoloogilise valmisoleku tase): 1-3 Baasuuring, 4-6 Valideerimine/demonstreerimine laboris/asjakohases keskkonnas, 7-9 Prototüübi/süsteemi demonstreerimine töökeskkonnas, kommertsrakendus.

Euroopa ja Saksamaa teadusmaastik näitab märkimisväärset edu haruldaste muldmetallide ringlussevõtu ja asendamise tehnoloogiate osas, kusjuures mitmesugused lähenemisviisid on jõudnud erineva küpsusastmeni. Magnetite asendamise valdkonnas arenevad raudnitriidmagnetid tehnoloogilise küpsusastmega 6–8, eriti USA-s ettevõtte Niron Magnetics kaudu, samas kui ELi uuringud on vähem silmapaistvad. See tehnoloogia on suunatud elektrimootorite ja generaatorite rakendustele, kuid seisab silmitsi väljakutsetega skaleerimise, kulude ja jõudluse osas võrreldes tavapäraste NdFeB-magnetitega.

Mangaan-vismutmagnetid, mille TRL on 4-7, on alles arendusjärgus. Lisaks USA Ames Labile viivad uuringuid läbi ka Saksamaa ja Austria institutsioonid, näiteks TU Bergakademie Freiberg ja Montanuniversität Leoben. Peamised rakendusvaldkonnad on tööstusmootorid ja nn "pilumagnetid", samas kui peamised väljakutsed on puhaste faaside süntees, termiline stabiilsus ja skaleeritavus.

Fosfori asendamise valdkonnas on kvantpunktid ekraanirakendustes juba saavutanud kõrge küpsusastme 7–9, kusjuures mitmed ettevõtted ja uurimisinstituudid, näiteks Fraunhofer, on selles valdkonnas osalenud. Vaatamata paljulubavatele rakendustele ekraanides, LED-ides ja päikesepatareides, on võrreldes SEE fosforitega endiselt probleeme toksilisuse, stabiilsuse ja tõhususega. Orgaanilised LED-id, mille TRL on 9, on juba saavutanud turuküpsuse ja on ekraanide ja valgustuse valdkonnas väljakujunenud tööstusharu, kuid neil on endiselt probleeme siniste LED-ide elueaga, samuti kulude ja tõhususega.

NdFeB-magnetite ringlussevõtt näitab mitmeid paljulubavaid lähenemisviise. Vesinikhapruse ja materjalide ringlussevõtu kombinatsioon on saavutanud TRL-i 7–8, kusjuures teed on näidanud Saksa institutsioonid, näiteks Fraunhofer IWKS, koos rahvusvaheliste partnerite ja ELi projektidega nagu HyProMag ja SUSMAGPRO/REESilience. See tehnoloogia võimaldab NdFeB-magneteid otse uute magnetite jaoks taaskasutada, kuid seisab silmitsi väljakutsetega seoses ringlussevõetud magnetite kvaliteedi, kogumise, demonteerimise ja majandusliku tasuvusega.

Fraunhofer, TU Bergakademie Freiberg ja sellised ettevõtted nagu Carester arendavad hüdrometallurgilisi protsesse, mille TRL on 4-7, ning nende eesmärk on eraldada puhtaid SEE oksiide ja metalle. Protsesside keerukus, kemikaalide kasutamine, kulud ja selektiivsusega seotud probleemid on endiselt peamised väljakutsed. Pürometallurgilised meetodid, mille TRL on 4-6, on endiselt uurimisfaasis ning neil on probleeme energiamahukuse, võimalike SEE kadude ja puhtusprobleemidega.

Sellised institutsioonid nagu HZDR, LMU München ja Fraunhofer IGB uurivad elektroonikajäätmete ja tööstusjäätmete jaoks uuenduslikke bioloogilisi protsesse, nagu bioleostus ja biosorptsioon, kusjuures TRL on 3-5. Väljakutsed seisnevad mikroorganismide selektiivsuses, kineetikas, vastupidavuses ja majanduslikus skaleeritavuses.

Alternatiivsed ekstraheerimismeetodid näitavad samuti potentsiaali. Kivisöe lendtuha ekstraheerimist TRL-iga 4-6 püütakse saavutada peamiselt USA ja Ühendkuningriigi projektides, samas kui väetisetootmise fosfaatjääkidest ekstraheerimine SecREEts projektis koos partneritega nagu Yara ja REEtec on saavutanud TRL-i 6-7. Mõlemad lähenemisviisid on seotud madalate kontsentratsioonide ja majandusliku tasuvuse probleemidega.

Keskkonnasõbralikud eraldustehnoloogiad, mis kasutavad ioonvedelikke ja sügavaid eutektilisi lahusteid, on alles uurimisjärgus, kusjuures TRL on 3-5. Selle valdkonnaga tegelevad Rostocki Ülikool ja mitmed ELi projektid. Väljakutsed seisnevad lahustite maksumuses, nende stabiilsuses, taaskasutamises ja skaleeritavuses tööstuslike rakenduste jaoks.

Meie soovitus: 🌍 Piiramatu ulatus 🔗 Ühenduses 🌐 Mitmekeelne 💪 Müügijõud: 💡 Autentne strateegia 🚀 Innovatsioon kohtub 🧠 Intuitsioon

Kohalikust globaalseks: VKEd vallutavad nutika strateegiaga maailmaturu - Pilt: Xpert.Digital

Ajastul, mil ettevõtte digitaalne kohalolek määrab selle edu, seisneb väljakutse autentse, isikupärastatud ja laiaulatusliku kohaloleku loomises. Xpert.Digital pakub uuenduslikku lahendust, mis positsioneerib end tööstuskeskuse, ajaveebi ja brändisaadiku ristumiskohana. See ühendab suhtlus- ja müügikanalite eelised ühel platvormil ning võimaldab avaldamist 18 erinevas keeles. Koostöö partnerportaalidega ning võimalus avaldada artikleid Google Newsis ja umbes 8000 ajakirjaniku ja lugejaga pressiteadete levitamisnimekirjas maksimeerivad sisu ulatust ja nähtavust. See on välise müügi ja turunduse (SMarketing) oluline tegur.

Lisateavet leiate siit:

Haruldased muldmetallid kui Saksamaa Achilleuse kand: miks Saksamaa peab oma ressursisuveräänsuse tagamiseks kohe tegutsema

Saksamaa strateegilised valikud pikaajalise iseseisvuse suunas

Oma märkimisväärse sõltuvuse vähendamiseks haruldastest muldmetallidest, eriti Hiinast, ja pikaajalise varustuskindluse tagamiseks on Saksamaal riiklikul ja Euroopa tasandil mitmeid strateegilisi võimalusi. Nende hulka kuuluvad poliitilised otsused, vastupidavate väärtusahelate arendamine, rahvusvahelise koostöö tihendamine ja oma tehnoloogilise juhtpositsiooni sihipärane tugevdamine.

Riiklik ja Euroopa poliitikakujundamine

Poliitiline raamistik on tooraine tarnimise vajalike muutuste algatamiseks ja toetamiseks ülioluline.

Saksamaa toorainestrateegia ja riiklik ringmajanduse strateegia (NKWS)

Saksamaa toorainestrateegia, mida viimati uuendati 2020. aastal, on suunatud ettevõtete toetamisele tooraine ohutu ja jätkusuutliku tarnimise tagamisel. Peamised sammased on tarneallikate mitmekesistamine, ringlussevõtu ja materjalitõhususe edendamine, kodumaise tooraine kaevandamise tugevdamine (võimaluse ja praktilisuse korral) ning Saksa ettevõtete toetamine rahvusvahelises konkurentsis. Strateegias rõhutatakse eriti teadus- ja arendustegevuse olulisust kriitiliste toorainete, näiteks sessiilsete ja võrgustikuliste toorainete asendamise ja tõhusamate ringlussevõtuprotsesside jaoks.

Saksamaa föderaalvalitsuse poolt 2024. aasta detsembris vastu võetud riiklik ringmajanduse strateegia (NKWS) seab selles valdkonnas olulised täiendavad prioriteedid. Selle säästva arengu majanduse (SEE) seisukohast olulised peamised eesmärgid on järgmised:

- Esmase tooraine tarbimise vähendamine: Pikaajalises perspektiivis peaks esmase tooraine tarbimine elaniku kohta Saksamaal oluliselt vähenema.

- Materjalitsüklite sulgemine: Teisese toorme osakaalu materjalide kasutamises tuleks oluliselt suurendada; EL seab eesmärgiks selle kahekordistamise aastaks 2030, mille on vastu võtnud ka NKWS (Riiklik Taaskasutatud Materjalide Keskus).

- Toorainesõltumatuse tugevdamine: selge eesmärk on katta 2030. aastaks 25% strateegiliste toorainete, näiteks haruldaste muldmetallide või liitiumi nõudlusest ringlussevõtu abil, mis on kooskõlas ELi kriitiliste toorainete seadusega.

Nende strateegiate senist rakendamist hinnatakse kriitiliselt. Eksperdid osutavad lõhele seatud eesmärkide ja nende tegeliku elluviimise vahel, eriti seoses piisava rahastamise tagamise, siseriiklike projektide heakskiitmisprotsesside kiirendamise ja tööstusharude investeeringute puudumisega seni, kuni meresõiduks kõlbmatu taastuvenergia (SEE) maailmaturu hinnad jäävad suhteliselt madalaks. Kritiseeritakse strateegilise mõtlemise ja konkreetsete, siduvate meetmete puudumist. Riiklik taastuvenergia strateegia (NKWS) on uuem lähenemisviis, mille tõhusust tuleb veel tõestada. Pikaajalise strateegilise planeerimise vajaduse ja lühiajaliste majanduslike kaalutluste vahel on selge eesmärkide konflikt, mis tuleb ületada poliitilise juhtimise abil.

ELi kriitiliste toorainete seadus (CRMA)

2024. aasta mais jõustunud ELi kriitiliste toorainete seadus moodustab keskse Euroopa õigusraamistiku kriitiliste ja strateegiliste toorainete varustuskindluse tugevdamiseks. Selle põhieesmärgid 2030. aastaks on ambitsioonikad:

- Vähemalt 10% ELi aastasest strateegiliste toorainete nõudlusest peaks tulema kodumaisest toodangust.

- Vähemalt 40% tuleks ELis edasi töödelda.

- Vähemalt 25% peaks olema EL-is ringlussevõtuga kaetud.

- Strateegilise tooraine sõltuvus ühest kolmandast riigist ei tohiks ületada 65%.

CRMA põhikomponent on nn strateegiliste projektide kindlakstegemine ja edendamine. Nende jaoks on võimalik saada kiirendatud lubade andmise protsesse (maksimaalselt 27 kuud kaevandusprojektide puhul, 15 kuud töötlemis- ja ringlussevõtuprojektide puhul) ja rahalist toetust. 2025. aasta märtsis avaldati esialgne nimekiri 47 sellisest projektist, mis käsitlesid peamiselt akude toorainet, aga hõlmasid ka haruldaste muldmetallide projekte (nt Kiruna kaevandusprojekt Rootsis ja ringlussevõtu algatused, näiteks Pulawy projekt Poolas). Saksamaal rakendamiseks tuleb määrata nende projektide riiklikud kontaktpunktid (tähtaeg: veebruar 2025), kusjuures koordineerivat rolli mängivad Saksamaa Liitvabariigi majandus- ja kliimameetmete ministeerium (BMWK) ja Saksamaa maavarade amet (DERA).

CRMA on saanud vastakaid hinnanguid. Ühelt poolt peetakse seda oluliseks ja vajalikuks sammuks ressursisõltuvuse lahendamisel. Teisest küljest on kahtlusi ambitsioonikate eesmärkide, eriti haruldaste muldmetallide puhul, tehnilise ja keskkonnaalase teostatavuse osas etteantud aja jooksul. Kaevandusprojektide sageli väga pikad lubade väljastamise protsessid (10–15 aastat) on teravas vastuolus CRMA-s seatud tähtaegadega. Lisaks võib avalikkuse vastuseis uutele kaevandus- või töötlemisprojektidele Euroopas rakendamist aeglustada. CRMA edu sõltub oluliselt selle järjepidevast rakendamisest liikmesriikides, märkimisväärsete erainvesteeringute kaasamisest ja vastuoluliste eesmärkide lahendamisest, näiteks kiire lubade väljastamise ja kõrgete keskkonnastandardite vahelise eesmärgi lahendamisest.

Rahastamisprogrammid ja -algatused

Strateegiliste eesmärkide toetamiseks on Saksamaa ja Euroopa tasandil lai valik rahastamisprogramme:

- Saksamaa: Liidumaa kliimameetmete, keskkonna, energeetika, liikuvuse, innovatsiooni ja tehnoloogia ministeerium (BMK) ning liidumaa haridus- ja teadusministeerium (BMBF) pakuvad mitmesuguseid programme, mis käsitlevad kriitiliste toorainete, ressursitõhususe ja ringmajanduse valdkonna teadus- ja arendustegevust ning innovatsiooni. Nende hulka kuuluvad äsja käivitatud toorainefond, STARK-programm (ümberkujundamise ja innovatsiooni dünaamika tugevdamine kaevanduspiirkondades ja söeküttel töötavate elektrijaamade asukohtades) ning sidumata finantslaenud (UFK garantiid) projektide tagamiseks välismaal.

- EL: Sellised programmid nagu „Euroopa horisont“, InvestEU ja LIFE pakuvad rahastamisvõimalusi teadusuuringuteks, innovatsiooniks ja tehnoloogiate rakendamiseks sotsiaalmajanduslike jäätmete asendamise, ringlussevõtu ja säästva kaevandamise valdkonnas. Innovatsioonifond saab pakkuda rahastamist ringlussevõtuvõimsuste jaoks.

- Algatused: Euroopa Toormaterjalide Liidul (ERMA) on võtmeroll investeerimisprojektide väljaselgitamisel ja edendamisel kogu Euroopa Kagu-Euroopa väärtusahelas. ERMA on seadnud eesmärgiks, et 2030. aastaks saaks 20% Euroopa Kagu-Euroopa magnetite nõudlusest rahuldada ELis toodetud toodanguga, milleks on kindlaks tehtud umbes 1,7 miljardi euro suurused investeeringud. Teadlikkuse tõstmisele ja meetmete algatamisele aitavad kaasa ka ressursitõhususe programmid, näiteks ProgRess Saksamaal.

Kuigi rahastamisvahendeid on arvukalt, on nende tulemuslikkuse tagamiseks ülioluline nende tõhus koordineerimine, kättesaadavus, eriti väikeste ja keskmise suurusega ettevõtete (VKEde) jaoks, ning probleemi ulatusega võrreldes piisavad rahalised vahendid. Rahastamiskeskkonna killustatus ja bürokraatlikud takistused võivad vähendada kavandatud mõju ja edasi lükata hädavajalikku kiiret suutlikkuse suurendamist.

Ülevaade haruldaste muldmetallidega seotud ELi ja Saksamaa poliitilistest strateegiatest ja rahastamisprogrammidest (valik)

Ülevaade haruldaste muldmetallidega seotud ELi ja Saksamaa poliitilistest strateegiatest ja rahastamisprogrammidest (valik) – Pilt: Xpert.Digital

Euroopa Liit ja Saksamaa on välja töötanud mitmesuguseid poliitilisi strateegiaid ja rahastamisprogramme, mis on haruldaste muldmetallide jaoks eriti olulised. ELi kriitiliste toorainete seaduse (CRMA) eesmärk on saavutada 2030. aastaks 10 protsendi kodumaine tootmine, 40 protsendi sisemaine töötlemine ja 25 protsendi ringlussevõtt, piirates samal ajal sõltuvust ühest kolmandast riigist maksimaalselt 65 protsendini. Rahastamist pakutakse strateegilistele projektidele kaevandamise, töötlemise ja ringlussevõtu valdkonnas, samuti teadus- ja innovatsioonitegevusele.

Saksamaa föderaalvalitsuse toorainestrateegia, mida juhib föderaalne kliimameetmete, keskkonna, energeetika, liikuvuse, innovatsiooni ja tehnoloogia ministeerium (BMK), keskendub mitmekesistamisele, ringlussevõtule ja võimaluse korral kodumaisele kaevandamisele, samuti asendamise uurimis- ja arendustegevusele. Toetatakse mitmekesistamise, ringlussevõtu ja asendamise uurimis- ja arendustegevuse meetmeid ning kodumaise potentsiaali hindamist. Liidu föderaalse keskkonna-, looduskaitse-, tuumaohutuse ja tarbijakaitse ministeeriumi (BMUV) ja BMWK riiklik ringmajanduse strateegia eesmärk on katta 25% strateegiliste toorainete nõudlusest ringlussevõtu abil ja vähendada esmase tooraine tarbimist. Rahastatakse ringlussevõtuvõimsuste arendamist, ringlussevõtu kavandamist ning ringlussevõtu tehnoloogiate uurimis- ja arendustegevust.

Saksamaa Toorainefond, mis on Saksamaa Liidu Majandus- ja Energeetikaministeeriumi (BMWi) ja Saksamaa Arengupanga (KfW) ühisalgatus, eesmärk on aidata kaasa tooraine varustuskindlusele ja vähendada sõltuvust, toetades kriitiliste ja strateegiliste toorainete kaevandamise, töötlemise ja ringlussevõtu projekte nii riigisiseselt kui ka rahvusvaheliselt. BMWi STARK rahastamisprogramm toetab söekaevanduspiirkondade ümberkujundamist ning edendab oluliste komponentide jaoks kriitiliste toorainete tootmist ja taaskasutamist.

Euroopa tasandil tugevdab programm „Euroopa horisont“ teaduslikke ja tehnoloogilisi aluseid ning edendab innovatsiooni, eriti teadus- ja arendustegevust asendamise, ringlussevõtu, säästva kaevandamise ja uute materjalide valdkonnas. Euroopa toorainete liit (ERMA), mis on EIT RawMaterialsi ja ELi ühisalgatus, töötab selle nimel, et luua vastupidavaid ELi toorainete väärtusahelaid ning tuvastada ja toetada investeerimisprojekte haruldaste muldmetallide kaevandamise, töötlemise ja ringlussevõtu valdkonnas. Saksa BMBF-i programm „VKEde uuenduslikkus: ressursitõhusus ja ringmajandus“ tugevdab teadus- ja arendustegevust väikestes ja keskmise suurusega ettevõtetes ning edendab kriitiliste toorainete tõhusat tarnimist ja kasutamist, uuenduslikke ringlussevõtuprotsesse ja ringtooteid.

Vastupidavate väärtusahelate loomine Saksamaal ja Euroopas

Vastupidavate, kohaliku päritoluga haruldaste muldmetallide väärtusahelate loomine Euroopas on Hiinast sõltuvuse vähendamise võtmeelement. See nõuab pingutusi kõigis etappides, alates tooraine kaevandamisest ja töötlemisest kuni lõpptoodete valmistamise ja ringlussevõtuni.

Võimalused ja väljakutsed kodumaiste töötlemis- ja rafineerimisvõimsuste loomisel

Praeguse Euroopa kagu-Euroopa maastiku kriitiliseks kitsaskohaks on märkimisväärse võimsuse puudumine toorkaeraine eraldamiseks kõrge puhtusastmega üksikuteks oksiidideks ja sellele järgnevaks metallitootmiseks. Isegi kui Euroopa suurendaks oma primaarse või sekundaarse tooraine tootmist, tuleks need sageli edasiseks töötlemiseks Hiinasse eksportida, mis ainult nihutaks sõltuvust.

- Vajadus: Euroopa eraldustehaste ja metallurgiaettevõtete arendamine on tõelise vertikaalse integratsiooni ja strateegilise autonoomia saavutamiseks hädavajalik.

- Näiteid lähenemisviisidest: Eestis opereerib Neo Performance Materials (Silmet) juba eraldustehast, mis aga tugineb imporditud kontsentraatidele. Prantsusmaal on plaanis tehas La Rochelle'i ja Caremagi projekt Lacqis on suunatud integreeritud töötlemisele ja ringlussevõtule. Algatusi on ka Poolas (Pulawy projekt).

- Majanduslik tasuvus: Selliste tehaste ehitamine on äärmiselt kapitalimahukas. Investeerimiskulud on suured ja Euroopa tootjad peaksid konkureerima väljakujunenud ja sageli riiklikult subsideeritud Hiina ettevõtetega. Investeeringute stimuleerimiseks oleksid vajalikud pikaajalised ostulepingud ja stabiilne hinnakujundus.

- Tehnoloogilised takistused: keerukate eraldusprotsesside jaoks on vaja spetsiifilist oskusteavet. Lisaks tuleb välja töötada ja laiendada keskkonnasõbralikke ja energiatõhusaid protsesse, et need vastaksid kõrgetele Euroopa keskkonnastandarditele.

- LSEE vs. HSEE: Raskete maapähklite (HSEE) töötlemisvõimsuste arendamine vajab erilist tähelepanu, kuna sõltuvus Hiinast (sh Myanmari tooraine töötlemine) on peaaegu 100% ja need elemendid on suure jõudlusega magnetite jaoks kriitilise tähtsusega.

Täieliku Euroopa sotsiaalmajandusliku väärtusahela loomine on põlvkondadeülene projekt, mis on vaevalt teostatav ilma ulatusliku valitsuse algkapitali, pikaajaliste poliitiliste kohustuste ning avaliku ja erasektori sidusrühmade tiheda koostööta. Keskendumine ainult kodumaisele kaevandamisele ilma samaaegselt töötlemise, metallitootmise ja magnetite tootmisvõimsuste arendamiseta ei lahendaks strateegilise sõltuvuse probleemi põhimõtteliselt.

„Ringlussevõtu disain” kui pikaajaline strateegia

Teine oluline pikaajaline strateegia on haruldasi muldmetalle sisaldavate toodete disain kooskõlas ringmajanduse põhimõtetega („Design for Recycling“, DfR).

- Eesmärgid: Tooted peaksid olema konstrueeritud nii, et haruldasi muldmetalle sisaldavaid komponente (nt elektrimootorite magnetid) saaks toote eluea lõpus hõlpsalt tuvastada, lahti võtta ja tüübi järgi ringlusse võtta. See suurendaks oluliselt ringlussevõtu tõhusust ja kulutõhusust.

- Tööriistad: Digitaalsete tootepasside kasutuselevõttu, mis sisaldavad üksikasjalikku teavet materjali koostise ja lahtivõtmise juhiste kohta, peetakse oluliseks vahendiks tõhusa ringlussevõtu jaoks vajaliku läbipaistvuse loomiseks. Siin on olulised ka standardimispüüdlused.

- Väljakutsed: DfR põhimõtete rakendamine on keeruline, eriti globaliseerunud tarneahelates, kus on erinevad tootjad ja tootekujundused. Siduvate standardite väljatöötamine ja jõustamine on suur väljakutse.

„Ringlussevõtu kavandamine“ on oluline, kuid oma olemuselt väga pikaajaline strateegia. Selle täielik mõju teisese tooraine kättesaadavusele avaldub alles siis, kui täna DfR-i põhimõtete kohaselt disainitud tooted jõuavad oma elutsükli lõppu 10, 15 või enama aasta pärast. Lühiajaliselt ei suuda DfR lahendada praeguseid tarneprobleeme, kuid see on tulevikus hädavajalik jätkusuutliku ja vastupidava teisese tooraine ringmajanduse loomiseks.

Rahvusvaheline koostöö ja mitmekesistamine

Kuna Saksamaa ja Euroopa täielik isevarustatus haruldaste muldmetallidega on lühikeses ja keskpikas perspektiivis ebareaalne, mängivad igas vastupanuvõime strateegias keskset rolli rahvusvaheline koostöö ja tarneallikate mitmekesistamine.

Toorainepartnerluste potentsiaali ja jätkusuutlikkuse hindamine

Saksamaa ja EL intensiivistavad oma jõupingutusi toorainepartnerluste loomiseks ja laiendamiseks erinevate riikidega üle maailma.

- Näidisriigid ja sihtrühma kuuluvad toorained:

- Tšiili: Tähelepanu keskmes on liitium ja vask, aga ka potentsiaal teiste mineraalide osas. Koostöölepinguid kinnitati uuesti jaanuaris 2023 ja juunis 2024, keskendudes säästvale kaevandamisele ja teadusvahetusele.

- Mongoolia: Partnerlus alates 2011. aastast, strateegiline partnerlus alates veebruarist 2024. Keskendutakse vasele ja haruldastele muldmetallidele (neodüüm, praseodüüm). Toetus Saksa-Mongoolia Toorainete ja Tehnoloogia Ülikoolile.

- Austraalia: Energia- ja toorainekoostöö alates 2017. aastast, kusjuures üha suurem rõhk on kliimakaitsel ja kriitilistel mineraalidel. Austraalia-Saksamaa kriitiliste mineraalide tarneahelate uuring tuvastab väärtusloome potentsiaali.

- Kanada: strateegiline partnerlus kriitiliste toorainete valdkonnas.

- Teised partnerid: Kasahstan, Ukraina, Gröönimaa, aga ka mitmed Aafrika (nt Namiibia, Sambia, Kongo DV) ja Lõuna-Ameerika riigid (nt Argentina) on ELi toorainepartnerluste fookuses.

- Partnerluste eesmärgid: Lisaks tarneallikate mitmekesistamisele on eesmärk toetada partnerriike tooraine säästval kaevandamisel, edendada kohalikku väärtusloomet (nt töötlemisvõimsuste suurendamise kaudu) ja kehtestada kõrged keskkonna-, sotsiaal- ja juhtimisstandardid (ESG).

- Väljakutsed ja riskid: Selliste partnerluste rakendamine on keeruline. Tuleb tagada vastavus ESG standarditele ja vältida rohepesu. Paljud potentsiaalsed partnerriigid on poliitiliselt ebastabiilsed või neil on valitsemisalased puudujäägid. Lisaks on nendes riikides tihe konkurents toorainele juurdepääsu ja mõju pärast, eriti Hiinaga. Lihtsalt sõltuvuse nihutamine ühelt domineerivalt osalejalt (Hiina) mitmele potentsiaalselt ebastabiilsele või Hiina mõju all olevale osalejale ei lahenda täielikult vastupanuvõime põhiküsimust. Partnerite väga hoolikas valik ja arukalt kavandatud lepingud on hädavajalikud, luues tõelist kõigile kasulikku kasu, mitte pelgalt ühepoolsete huvide ajamist.

Geopoliitilised tagajärjed ja pikaajaline stabiilsus

Kriitiliste toorainete, näiteks haruldaste muldmetallide tarnimine on juba ammu muutunud geopoliitilise konflikti keskseks teemaks.

- Toorainevarude instrumentaliseerimine: Oht, et toorainevarusid kasutatakse rahvusvahelistes konfliktides poliitilise vahendina, on reaalne ja on varem juba viinud oluliste turumoonutusteni.

- Vajadus sidusa Euroopa strateegia järele: Arvestades seda geopoliitilist mõõdet, ei piisa üksnes majanduslikult või tehnoloogiliselt juhitud toorainepoliitikast. Vaja on sidusat Euroopa väliskaubandus-, julgeoleku- ja arengupoliitikat, mis integreerib tooraineaspektid. Seetõttu on kagu-Euroopa (eraldi taastuvenergiaallikate) varustuskindlus lahutamatult seotud Euroopa suveräänsuse tugevdamise ja vastupidavate rahvusvaheliste suhete kujundamisega. See nõuab tihedat koostööd nii ELis kui ka sarnaselt mõtlevate rahvusvaheliste partneritega.

Tehnoloogilise juhtpositsiooni tugevdamine

Omaenda tipptehnoloogiate arendamine ja rakendamine haruldaste muldmetallide asendamise, ringlussevõtu ja säästva kaevandamise valdkonnas annab Saksamaale võimaluse vähendada oma sõltuvust ja samal ajal avada uut majanduslikku potentsiaali.

Saksamaa innovatsioonipotentsiaal asendamise, ringlussevõtu ja säästva kaevandamise valdkonnas

Saksamaal on tugev ja lai teadusmaastik materjaliteaduse, keemia ja protsessitehnika valdkonnas nii ülikoolides kui ka ülikoolivälistes teadusasutustes (nt Fraunhoferi Selts, Helmholtzi Assotsiatsioon, Leibnizi Assotsiatsioon) ja tööstuses.

- Tugevused: Nagu III osas üksikasjalikult kirjeldatud, on Saksamaal ja Euroopas paljulubavaid uurimismeetodeid SEE-vabade magnetite, tõhusamate katalüsaatorite ja fosforite, uuenduslike ringlussevõtuprotsesside (nt HPMS, hüdrometallurgilised ja biotehnoloogilised lähenemisviisid) väljatöötamiseks ning SEE taaskasutamiseks alternatiivsetest allikatest.

- Tehnoloogiasiirde väljakutse: Peamine väljakutse on suurepäraste teadustulemuste kiirem ja tõhusam ülekandmine tööstuslikesse rakendustesse ja turustatavatesse toodetesse (teadussiirde). Baasuuringute/pilootprojektide ja kommertskasutuse vahel on sageli lõhe.

- Globaalne konkurents: Saksamaa ja Euroopa peavad tehnoloogilise juhtpositsiooni nimel tihedat globaalset konkurentsi, eriti USA ja Hiinaga, kes samuti investeerivad nendesse valdkondadesse suuri summasid. Edu saavutamiseks on oluline sihipärane ja märkimisväärne toetus võtmetehnoloogiatele, katsetehaste arendamine ning juhtivate turgude loomine jätkusuutlike ja uuenduslike toodete jaoks.

Haruldaste metallide (RLE) vabadele tehnoloogiatele ülemineku majanduslik mõju võtmetähtsusega tööstusharudele

Üleminek tehnoloogiatele, mis vajavad vähem või üldse mitte haruldasi muldmetalle, toob kaasa keerulisi majanduslikke tagajärgi:

- Kulude-tulude analüüs: Lühiajaliselt võib SEE asendamine teatud rakendustes olla seotud kõrgemate kulude või võimalike jõudluskaotustega. Pikaajaliselt võib aga kallite ja hinnakõikuvate SEE kõrvaldamisest, tarneahela riskide vähendamisest ja uute turgude avamisest innovaatilistele toodetele tuleneda märkimisväärseid majanduslikke eeliseid.

- Investeerimis- ja kohanemisvajadused: Saksamaa tööstus, eriti võtmesektorites nagu autotööstus, taastuvenergia ja elektroonika, seisab silmitsi märkimisväärsete investeerimis- ja kohanemisvajadustega, et muuta oma tootmisprotsessid ja tooted vähese või nulltaastuvenergia alternatiivideks. See mõjutab mitte ainult lõpptooteid, vaid ka terveid tarneahelaid.

- Võimalused „esimeste tulijate“ jaoks: Saksa ettevõtted, kes võtavad varakult kasutusele uuenduslikke ja jätkusuutlikke tehnoloogiaid, mis ei sõltu kriitilistest toorainetest, saavad „esimeste tulijatena“ endale konkurentsieelise kindlustada ja uusi paljulubavaid turge avastada. See aga nõuab riskivalmidust ja pikaajalist strateegilist fookust.

Seega ei ole üleminek haruldaste elektriallikate vabadele või haruldaste elektriallikate suhtes tõhusamatele tehnoloogiatele mitte ainult varustuskindluse küsimus, vaid ka strateegiline otsus Saksamaa tööstuse tulevase konkurentsivõime tagamiseks globaalsetel tulevikuturgudel.

Kokkuvõte ja soovitused Saksamaa tegutsemiseks

Haruldaste muldmetallide probleemi analüüs on toonud esile Saksamaa ja Euroopa sügava sõltuvuse globaalsetest, eriti Hiina tarneahelatest ning sellega seotud majanduslikest ja geopoliitilistest riskidest. Samal ajal tekivad paljulubavad uurimismeetodid ja strateegilised valikud selle sõltuvuse vähendamiseks ja pikaajalise varustuskindluse suurendamiseks. Suurema iseseisvuse saavutamine on aga keeruline ettevõtmine, mis nõuab nii poliitikakujundajatelt kui ka tööstusharult sidusat strateegiat ja järjepidevat tegutsemist.

Riskide, võimaluste ja vastuoluliste eesmärkide hindamine

Haruldaste muldmetallide tarnimine on Saksamaa jaoks ülimalt strateegilise tähtsusega, kuna need toorained on hädavajalikud energiaülemineku, digitaliseerimise ja oluliste tööstusharude, näiteks autotööstuse võtmetehnoloogiate jaoks. Praegune ülemaailmne tarnestruktuur, kus nii kaevandamisel kui ka eriti töötlemisel domineerib Hiina, kujutab endast märkimisväärseid riske hinnakõikumiste, tarneprobleemide ja toorainetarnete võimaliku geopoliitiliste eesmärkidel instrumentaliseerimise tõttu. Neid riske süvendab veelgi kasvav ülemaailmne nõudlus.

Selle sõltuvuse vähendamise võimalused peituvad mitmetahulises lähenemisviisis:

- Asendamine ja tõhusus: Asendusmaterjalide ja SEE-vabade tehnoloogiate uuringud, eriti magnetite puhul, samuti materjalitõhususe suurendamine pakuvad keskpikas ja pikas perspektiivis potentsiaali SEE-nõuete vähendamiseks.