Finantsplaneerimine: sõltumatu nõuanne - rikkuse nõuanded või investeerimisnõuanded Bellenbergis, Vöhringenis, Illerredenis või Illertissen'is?

Häälevalik 📢

Avaldatud: 23. oktoober 2021 / Värskendus alates: 1. veebruar 2024 - Autor: Konrad Wolfenstein

Finantsplaneerimine ja finantsnõustamine - pilt: Xpert.digital / Juri Shevtsov | Shutterstock.com

Finantsareng ja finantsplaneerimine

2020. aasta lõpus oli sakslaste finantsvarad veidi alla 7 triljoni euro. See koosneb erakindlustusest ja väärtpaberivarudest ning pangahoiustest. Hoolimata praegu madalast intressimäära tasemest, moodustavad eramajade kokkuhoiu hoiused Saksamaa Saksamaa erasektori rikkuse mittekonsentaalse osa.

Praegune finantsolukord Saksamaal hindab umbes 42 protsenti elanikkonnast kui head või väga head. Ainult 22 protsenti sakslastest klassifitseerib heade asjade ja investeeringute teabe taset head.

Kas teate, kuidas Saksamaa elanikkond mõtleb raha säästmisele või eelistaksite head elu elada? Ainult 22 % sakslastest hindab oma teadmisi rahalistest küsimustest nii heaks. Austrias on see 36 %. Miks see nii on nii olulise teemaga? Kas teate, kui palju rikkust haldab eramajandusalad kogu maailmas? Kuidas hindab elanikkond praegust rahalist olukorda? Milline näeb välja rahavara arendamine eramajapidamistes Saksamaa piirkonnas?

Sõltumatu ülevaate leiate siit:

Tasuta PDF -i allalaadimine „eramajade säästutundide jaoks”

Oluline märkus: PDF on parooliga kaitstud. Palun võtke minuga ühendust. Muidugi pole PDF -i tasuta.

Oluline märkus: PDF on parooliga kaitstud. Palun võtke minuga ühendust. Muidugi on PDF tasuta.

Saksa versioon - PDF -i nägemiseks klõpsake alloleval pildil.

Saksa versioon - PDF -i vaatamiseks klõpsake alloleval pildil.

Eramajapidamiste kokkuhoiukäitumine - PDF -i allalaadimine

👨🏻 👵🏻 👵🏻 👵🏻 👵🏻 kodumajapidamiste jaoks

Xpert.digital aitab teil valida oma sõltumatu finantsteenuse pakkuja. Meie AI toetatud digitaalse oskusteabe abil pakume teile praeguseid andmeid ja numbreid.

Finantsplaneerimine on kõigile väärt, sõltumata sissetulekust ja varadest. See ei pea alati olema täielik ja keeruline finantsplaan. Sõltuvalt teemast on erilised temaatilised plaanid, näiteks B. vana -a -a -a?

📣 Ettevõtjatele nagu asutajad ja idufirmad

Finantsplaan on äriplaani alus. Seda tuleks regulaarselt värskendada. Selgelt määratletud ettevõtte eesmärgid aitavad.

Enam kui 1000 spetsialisti panusega ei saa me siin kõiki teemasid esitada. Seetõttu leiate siinse tööst väikese katkendi ja oleksite õnnelik, kui oleme teie huvi tekitanud üksteist paremini tundma õppida:

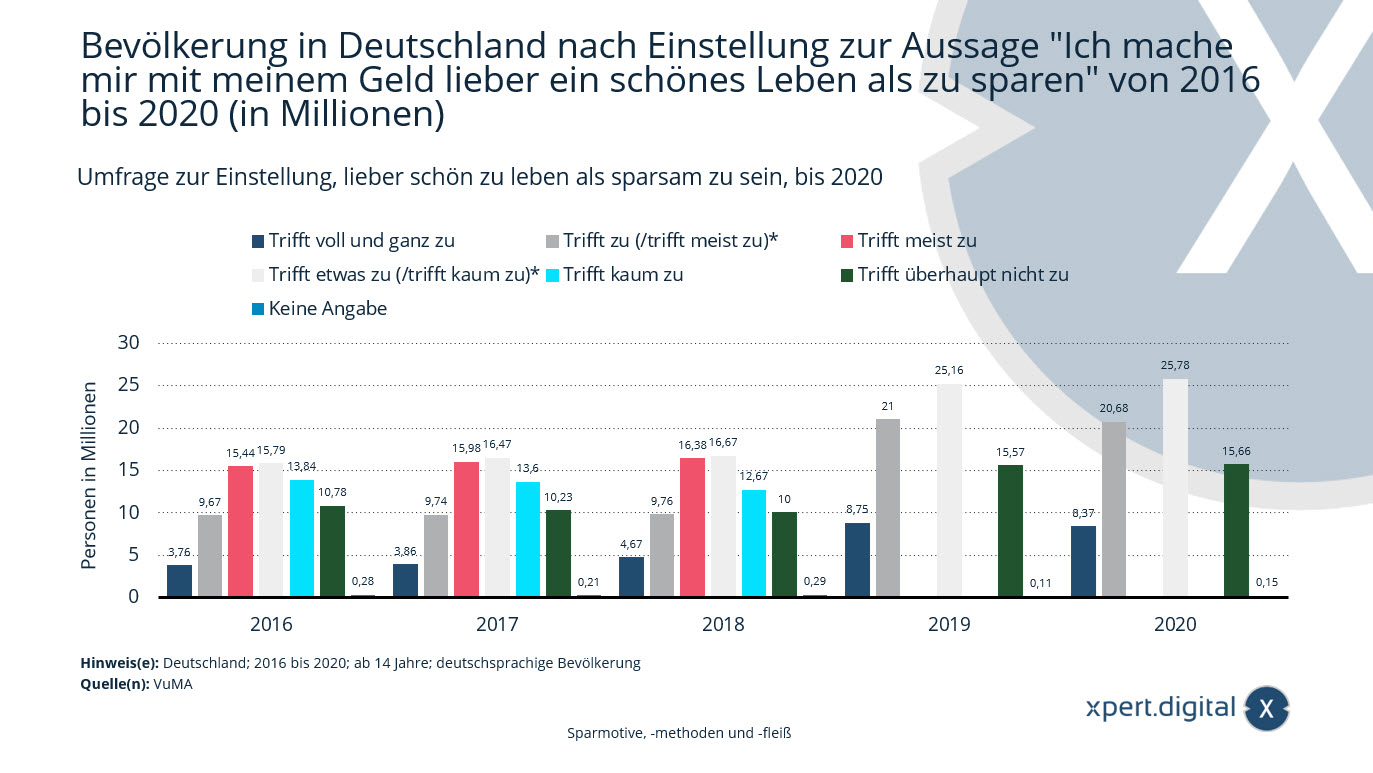

Uuring suhtumisest elada ilusti kui ökonoomne

Uuring hoiakutest, et elada ilusti kui ökonoomne - pilt: xpet.digital

Aastal 2020 oli Saksamaa elanikkonnas umbes 8,37 miljonit inimest alates 14 -aastasest, kes: "Ma eelistan oma rahaga head elu kui päästa".

Saksamaa elanikkond vastavalt suhtumisele avaldusesse „Ma eelistan oma rahaga head elu teenida kui säästa” aastatel 2016–2020 (miljonites)

Tabab täielikult

- 2016 - 3,76 miljonit

- 2017 - 3,86 miljonit

- 2018 - 4,67 miljonit

- 2019 - 8,75 miljonit

- 2020 - 8,37 miljonit

Kehtib (/kehtib tavaliselt)*

- 2016 - 9,67 miljonit

- 2017 - 9,74 miljonit

- 2018 - 9,76 miljonit

- 2019 - 21 miljonit

- 2020 - 20,68 miljonit

Tavaliselt tabab

- 2016 - 15,44 miljonit

- 2017 - 15,98 miljonit

- 2018 - 16,38 miljonit

Kui midagi kehtib (/vaevalt kehtib)*

- 2016 - 15,79 miljonit

- 2017 - 16,47 miljonit

- 2018 - 16,67 miljonit

- 2019 - 25,16 miljonit

- 2020 - 25,78 miljonit

Vaevalt kehtib

- 2016 - 13,84 miljonit

- 2017 - 13,60 miljonit

- 2018 - 12,67 miljonit

Ei kehti üldse

- 2016 - 10,78 miljonit

- 2017 - 10,23 miljonit

- 2018 - 10 miljonit

- 2019 - 15,57 miljonit

- 2020 - 15,66 miljonit

Pole täpsustatud

- 2016 - 0,28 miljonit

- 2017 - 0,21 miljonit

- 2018 - 0,29 miljonit

- 2019 - 0,11 miljonit

- 2020 - 0,15 miljonit

* Päringu muutus: alates 2019. aastast olid gradatsioonid „täidetud” ja „tavaliselt kehtib” ja „rakendab midagi” ja “vaevalt kehtib” üksteisega.

Teave elanikkonna kohta: Saksamaa põhikirja 14 -aastase elanikkonna alus on teave kogu valimi kohta:

2016: 23.102 Vastajad, ekstrapoleerimine 69,56 miljonile inimesele

2017: 23.106 küsitletud 70,09 miljonile inimesele

2018: 23 086 küsitletud 70,45 miljonile inimesele

23.120 -le,

230 miljonit. ekstrapoleerimine 70,63 miljonile inimesele

Näidatud väärtused viitavad järgmistele uuringutele: 2016: VUMA 2017; 2017: VUMA 2018; 2018: VUMA 2019; 2019: VUMA 2020; 2020: VUMA 2021

Statistika paremaks mõistmiseks ümardati väärtused.

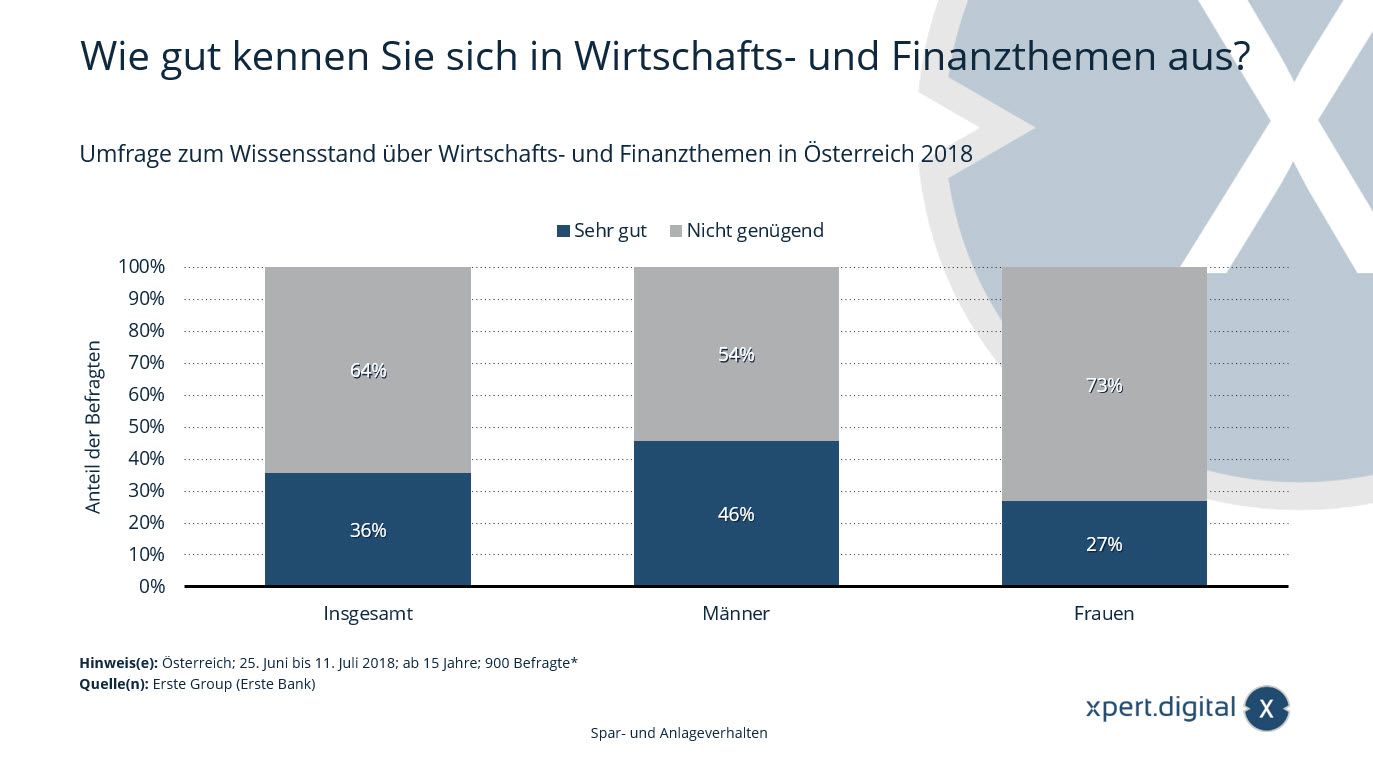

Uuring teadmiste taseme kohta majanduslikes ja rahalistes küsimustes

Uuring teadmiste taseme kohta majanduslikes ja rahalistes küsimustes

Statistika näitab 2018. aastal Austrias majandus- ja rahaliste probleemide teadmiste taseme kohta uuringu tulemusi. 36 protsenti küsitletutest väitis, et nad on väga tuttavad majandus- ja rahaliste küsimustega.

Kui hästi teate majandus- ja rahalistest probleemidest?

Väga hea

- Kokku 36 %

- Mehed 46 %

- Naised 27 %

Ebapiisav

- Kokku 64 %

- Mehed 54 %

- Naised 73 %

* Eraldi hindamise võimaldamiseks tehti föderaalse osariigi kohta 100 intervjuud. Üldiselt kaaluti föderaalseid riike nende esinduslikul tasemel.

Allikas ei anna küsimuse kohta täpset teavet. Seetõttu võib siin valitud sõnastus uuringuga võrreldes pisut kalduda.

Uuringu tüüp: arvutipõhised telefoniintervjuud (CATI)

Vastajate arv: 900 vastajat*

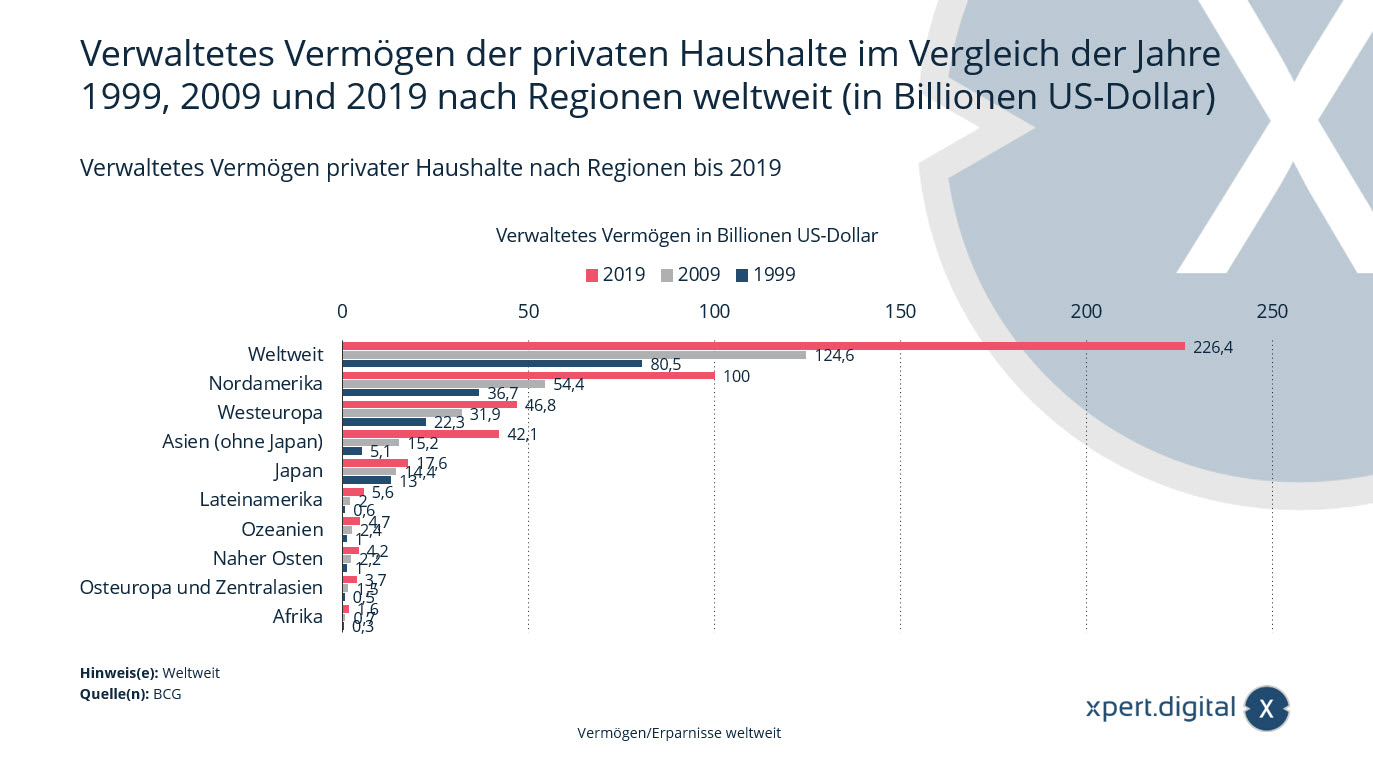

Eramajade hallatavad varad piirkondade kaupa

Eramajade hallatavad varad piirkondade kaupa - pilt: xpert.digital

See statistika näitab, et eramajade ülemaailmsed varad võrreldes piirkondadega võrreldes võrreldes 1999., 2009. ja 2019. aastaga.

2019. aastal oli Ladina -Ameerika eramajade varad umbes 5,6 triljonit dollarit. Kakskümmend aastat varem olid eravarad endiselt 0,6 triljonit dollarit.

Eramajapidamiste hallatav vara võrreldes piirkondadega kogu maailmas (triljon USA dollarites) võrreldes võrreldes 1999., 2009. ja 2019. aastaga

Eramajade hallatav varad piirkonnad 2019

- Kogu maailmas-226,40 triljonit dollarit

- Põhja-Ameerika-100 triljonit dollarit

- Lääne-Euroopa-46,80 triljonit dollarit

- Aasia (ilma Jaapanita)-42,10 triljonit dollarit

- Jaapan-17,60 triljonit dollarit

- Ladina-Ameerika-5,60 triljonit dollarit

- Okeaania-4,70 triljonit dollarit

- Lähis-Ida-4,20 triljonit dollarit

- Ida-Euroopa ja keskaassid-3,70 miljardit USA dollarit

- Aafrika-1,60 triljonit dollarit

Eramajade hallatavad varad vastavalt piirkondadele 2009

- Kogu maailmas-124,60 triljonit dollarit

- Põhja-Ameerika-54,40 triljonit dollarit

- Lääne-Euroopa-31,90 triljonit dollarit

- Aasia (ilma Jaapanita)-15,20 triljonit dollarit

- Jaapan-14,40 triljonit dollarit

- Ladina-Ameerika-2 triljonit dollarit

- Okeaania-2,40 triljonit dollarit

- Lähis-Ida-2,20 triljonit dollarit

- Ida-Euroopa ja Kesk-Aasia-1,50 triljonit dollarit

- Aafrika-0,70 triljonit dollarit

Eramajade hallatavad varad vastavalt piirkondadele 1999

- Kogu maailmas-80,50 triljonit dollarit

- Põhja-Ameerika-36,70 triljonit dollarit

- Lääne-Euroopa-22,30 triljonit dollarit

- Aasia (ilma Jaapanita)-5,10 triljonit dollarit

- Jaapan-13 triljonit dollarit

- Ladina-Ameerika-0,60 triljonit dollarit

- Okeaania-miljard dollarit

- Lähis-Ida-miljard dollarit

- Ida-Euroopa ja Kesk-Aasia-0,50 triljonit dollarit

- Aafrika-0,30 triljonit dollarit

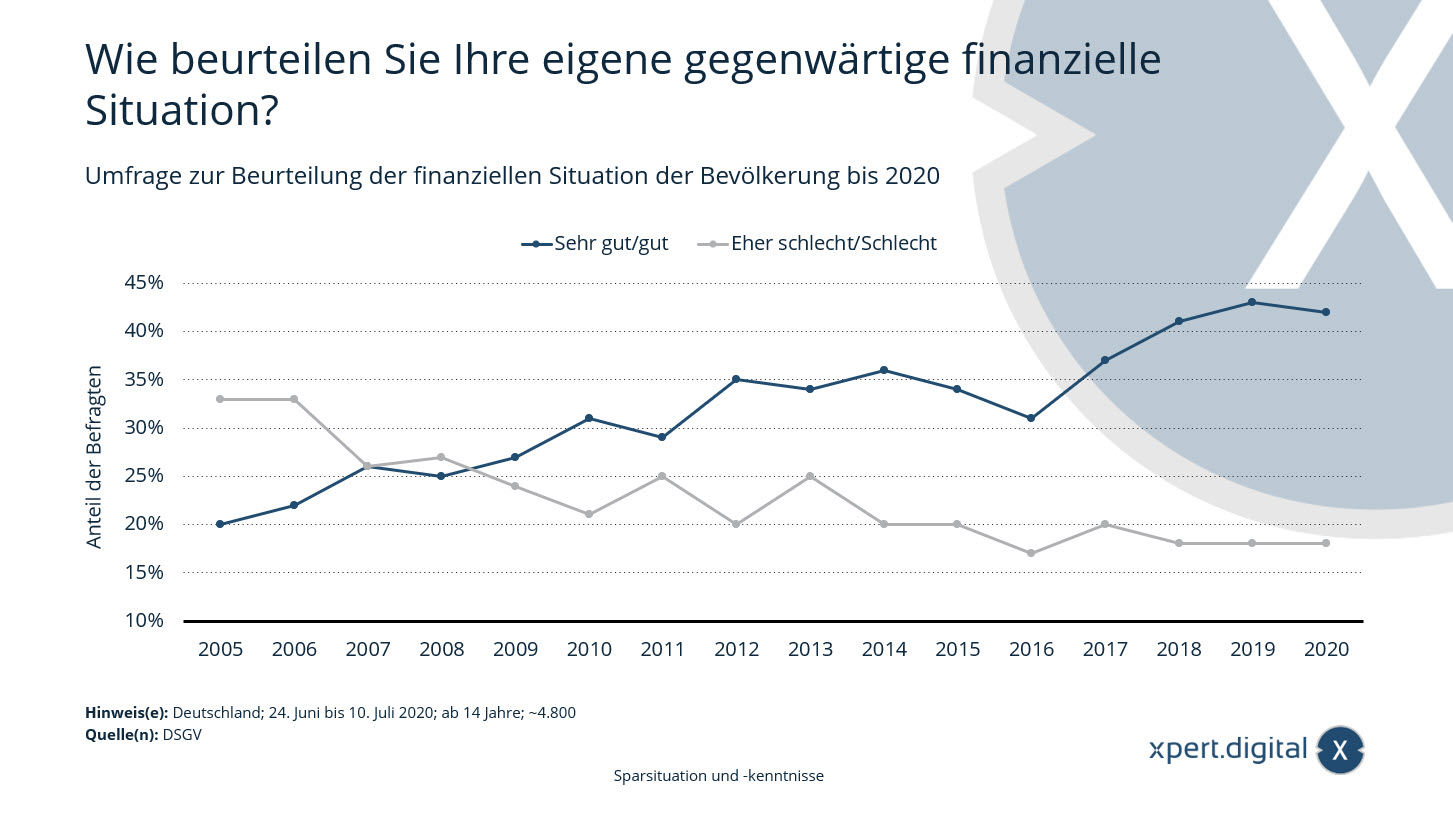

Uuring, et hinnata Saksamaa elanikkonna rahalist olukorda

Uuring Saksamaa elanikkonna rahalise olukorra hindamiseks - pilt: xpert.digital

Sakslaste rahulolu nende rahandusega läheb pisut tagasi- vastavalt Saksamaa Sparkasse ja Giro Assotsiatsiooni 2020. aasta varabarumeetrile, umbes 42 protsenti sakslastest hindab oma praegust rahalist olukorda väga heaks. Eelmisel aastal oli see 43 protsenti. Üldiselt on nende rahalise olukorraga rahul, et see on viimase 15 aasta jooksul enam kui kahekordistunud.

Uuring, et hinnata elanikkonna rahalist olukorda aastaks 2020

Kuidas hinnata oma praegust rahalist olukorda?

Väga hea/hea

- 2005 – 20 %

- 2006 – 22 %

- 2007 – 26 %

- 2008 – 25 %

- 2009 – 27 %

- 2010 – 31 %

- 2011 – 29 %

- 2012 – 35 %

- 2013 – 34 %

- 2014 – 36 %

- 2015 – 34 %

- 2016 – 31 %

- 2017 – 37 %

- 2018 – 41 %

- 2019 – 43 %

- 2020 – 42 %

Pigem halb/halb

- 2005 – 33 %

- 2006 – 33 %

- 2007 – 26 %

- 2008 – 27 %

- 2009 – 24 %

- 2010 – 21 %

- 2011 – 25 %

- 2012 – 20 %

- 2013 – 25 %

- 2014 – 20 %

- 2015 – 20 %

- 2016 – 17 %

- 2017 – 20 %

- 2018 – 18 %

- 2019 – 18 %

- 2020 – 18 %

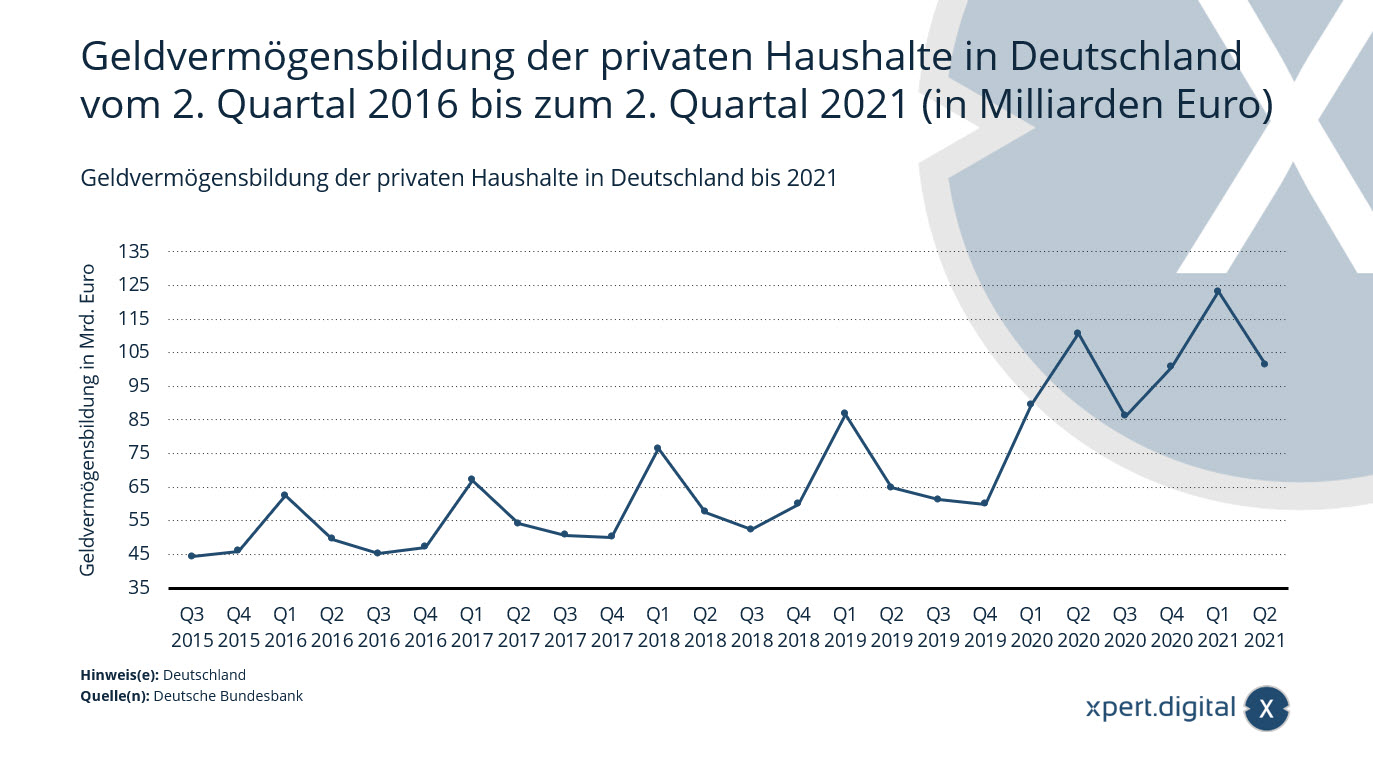

Eramajade rahastamine Saksamaal

Raha suutlikkuse moodustamine eramajapidamiste Saksamaal - pilt: xpert.digital

See statistika näitab Saksamaal rahavarade moodustamise arendamist perioodil alates 2016. aasta teisest kvartalist kuni 2021. aasta 2. kvartali. 2021. aasta teises kvartalis oli tehinguga seotud finantsvara eramajapidamiste jaoks umbes 101,4 miljardit eurot.

Raha moodustamine Saksamaal alates 2016. aasta teisest kvartalist kuni 2021. aasta kvartalisse (miljardeid eurosid) alates 2016. aasta teisest kvartalist)

- Q2 2021 - 101,4 miljardit eurot

- Q1 2021 - 123,2 miljardit eurot

- Q4 2020 - 100,7 miljardit eurot

- Q3 2020 - 86,1 miljardit eurot

- Q2 2020 - 110,6 miljardit eurot

- Q1 2020 - 89,5 miljardit eurot

- 2019 1. küsimus - 59,9 miljardit eurot

- Q3 2019 - 61,3 miljardit eurot

- 2019 Q2 - 64,9 miljardit eurot

- Q1 2019 - 86,7 miljardit eurot

- 4. kvartal 2018 - 60 miljardit eurot

- Q3 2018 - 52,4 miljardit eurot

- Q2 2018 - 57,6 miljardit eurot

- Q1 2018 - 76,5 miljardit eurot

- 2017 Q4 - 50,1 miljardit eurot

- 2017 Q3 - 50,7 miljardit eurot

- 2017 Q2 - 54,1 miljardit eurot

- Q1 2017 - 67,1 miljardit eurot

- 2016 Q4 - 47,2 miljardit eurot

- 2016 Q3 - 45,2 miljardit eurot

- 2016 Q2 - 49,5 miljardit eurot

- Q1 2016 - 62,4 miljardit eurot

- 2015 3. küsimus - 46 miljardit eurot

- Q3 2015 - 44,3 miljardit eurot

- Q2 2015 - 47,1 miljardit eurot

- Q1 2015 - 54,2 miljardit eurot

- 4. kvartal 2014 - 40,8 miljardit eurot

- 2014 Q3 - 35,9 miljardit eurot

- 2014 Q2 - 37,7 miljardit eurot

- Q1 2014 - 47,8 miljardit eurot

- 2013 Q4 - 34,3 miljardit eurot

- Q3 2013 - 30,1 miljardit eurot

- 2013 Q2 - 35,6 miljardit eurot

- Q1 2013 - 41,5 miljardit eurot

- 2012 Q4 - 35,5 miljardit eurot

- Q3 2012 - 29,6 miljardit eurot

- Q2 2012 - 37,3 miljardit eurot

- Q1 2012 - 44,4 miljardit eurot

- 2011 Q4 - 34,6 miljardit eurot

- 2011. aasta Q3 - 29 miljardit eurot

- Q2 2011 - 31,7 miljardit eurot

- Q1 2011 - 43,5 miljardit eurot

Eramajade rahavõime uues kõrgel

Deutsche BundesBank - pressit märkus - 07/16/2021 - pilt: bonoc | Shutterstock.com

2021. aasta esimeses kvartalis kasvas eramajade rahavara 192 miljardi euro võrra 7 143 miljardi euroni. See ületas esimest korda 7 triljonit eurot. Lisaks finantsvarade ostmisele aitas finantsvarade suurenemisele kaasa aktsiate ja investeerimisfondide aktsiate kasumi kasv.

Raha moodustamine kodumajapidamiste jaoks oli saldo 129 miljardit eurot ja seetõttu oli see märgatavalt kõrgem kui eelmistes kvartalites. 27 miljardi euro juures andis panuse kindlustusettevõtete tugev nõuete struktuur. Sularaha ja vaadetena voolas 47 miljardit eurot ja seetõttu vähem kui eelmises kvartalis. Üldiselt saab eramajandustes siiski kindlaks määrata likviidsete või tajutavate investeerimisvormide eelistamise. Samal ajal kõneleb suurenev pühendumus kapitaliturgule suurenenud pühendumuse eest tagasisaatmisele. Näiteks ostsid kodumajapidamised investeerimisfondide aktsiad 25 miljardi euro eest - rohkem kui kunagi varem. Samuti ostsid nad aktsiaid ja muid aktsiaõigusi väärtuses 3 miljardit eurot. Nad investeerisid peamiselt kodumaistesse ettevõtetesse. Võlavõlakirjade inventuuri seevastu vähendati saldo võrra 3 miljardi euro võrra. Hindamisega seotud finantsvarade suurenemine 63 miljardit eurot viidi 2021. aasta esimese kvartali tulemuseks peamiselt aktsiate ja investeerimisfondide aktsiate hinnatunde tõttu.

Eramajja võlg kasvas tehingu tõttu 17 miljardi euro võrra ja seega nõrgem kui varem. Esimese kvartali lõpus olid nende kohustused 1 978 miljardit eurot. Eramajanduslike leibkondade võla suhe oli 59,5 protsenti ja seetõttu oli see nii kõrge kui 2010. aastal. See jätkub tõusuterentidega. Hiljuti on see areng tingitud eramajade suurenevast võlgast ja korise sisetoodangust, mis jätkuvalt väheneb.

Eramajja netoraha oli esimese kvartali lõpus 5 165 miljardit eurot.

Tugev välimine finantseerimine võimaldab ettevõtte võlasuhtel taas märkimisväärselt tõusta

Mittefinantsfirmade välimine rahastamine on jõudnud oma kõrgeima väärtuseni alates 2018. aastast 90 miljardit eurot. Muud kohustused, mis koosnevad peamiselt tarnimisest ja tulemuslikkusest tulenevatest kohustustest ning suurendasid 54 miljardit eurot, olid selle arengu jaoks otsustavad. Laenamine saavutas ka pärast kahte nõrka kvartalit ja oli 20 miljardit eurot. Aktsiad ja aktsiaõigused eraldati 15 miljardi euro väärtuses, pisut rohkem kui eelmise nelja kvartali keskmiselt.

Dünaamilise välise finantseerimise ja märkimisväärsete hindamise mõju tõttu suurenesid mitterahaliste ettevõtete kohustused märkimisväärselt. 2021. aasta esimese kvartali lõpus oli need 7734 miljardit eurot. Mittefinantsfirmade võla suhe oli 82,2 protsenti. See arvutatakse laenude, võlavõlakirjade ja pensionisätete summana seoses sisematerjali nominaalse koguproduktiga (libisevad neli kvartaalset summat). Pärast seda, kui ta oli 2020. aasta neljandas kvartalis kasvanud vaid 0,3 protsendipunkti, oli aruandlus kvartali kasv 0,9 protsendipunktiga märkimisväärselt suurem.

Mitterahaliste ettevõtete finantsvarad kasvasid 2021. aasta esimeses kvartalis 262 miljardi euro võrra, võttes arvesse kõiki tehinguid ja hindamisefekte 2021. aasta esimeses kvartalis ja seega sama palju kui 2015. aastal. See saavutas 5 565 miljardit eurot. Tehinguga seotud finantsvarade moodustamine annab mittekonsentaalse sissemakse 86 miljardit eurot. Pärast nelja kvartali pidevat lahendamist on mittefinantsfirmad ehitanud nüüd finantstuletisi ja töötajate aktsiad märkimisväärselt 22 miljardi euro võrra. Sarnase sissemaksega olid finantsvarade jaoks märkimisväärsed muud nõuded, sealhulgas kaubalaenud ja sissemakseid. Ka sularaha ja hoiuste nõuded suurenesid märkimisväärselt 20 miljardi euroga. Seevastu hindamise kasvu võib täheldada, eriti aktsiate ja muude aktsiaõiguste osas.

Kuna kohustused tõusid veelgi rohkem kui finantsvarad, vähenes netoraha varad selgemalt kui eelmisel perioodil ja oli 169 miljardit eurot miinus 2.

Kuna üldise majandusliku rahastamise arvutamise ja üldise majanduse arvete kattub, ei ole käesoleva pressiteate teave võrreldav varasemate pressiaruannete omaga.

Xpert.digital Bellenbergi, Vöhringeni, Illerriedeni ja Illertisseni jaoks. Toetus teie sõltumatu finantsplaneerimise nõuannete, varade ja investeerimisnõustamise jaoks

Konrad Wolfenstein

Mul on hea meel vastata lisaküsimustele või abile.

Võite minuga ühendust võtta, täites alloleva kontaktvormi või helistage mulle lihtsalt telefonil 0731 550 40 117 .

Ootan meie ühist projekti.

Kirjutage mulle

Xpert.digital - Konrad Wolfenstein

Xpert.digital on tööstuse keskus, mille fookus, digiteerimine, masinaehitus, logistika/intralogistics ja fotogalvaanilised ained.

Oma 360 ° ettevõtluse arendamise lahendusega toetame hästi tuntud ettevõtteid uuest äritegevusest pärast müüki.

Turuluure, hammastamine, turunduse automatiseerimine, sisu arendamine, PR, postkampaaniad, isikupärastatud sotsiaalmeedia ja plii turgutamine on osa meie digitaalsetest tööriistadest.

Lisateavet leiate aadressilt: www.xpert.digital - www.xpert.solar - www.xpert.plus

Ühendust võtma