Tänane Amazon Web Services'i (AWS) katkestus ja pilvelõks: kui digitaalsest infrastruktuurist saab geopoliitiline relv – Pilt: Xpert.Digital

Lisaks Amazonile endale mõjutas AWS-i katkestus kohati massiliselt ka selliseid suuri platvorme nagu Slack, Zoom, Signal, Snapchat, Canva, Fortnite, Roblox, aga ka valitsuse ja pangateenuseid

Probleemi ülevaade ja asjakohasus: uue sõltuvusvormi äratundmine

Täna, 20. oktoobril 2025 kell 12:11 UTC (koordineeritud maailmaaeg) seiskus tänapäevane internet. Mitte küberrünnaku ega loodusõnnetuse, vaid tehnilise rikke tõttu ühes Põhja-Virginia andmekeskuses. Amazon Web Services, maailma domineeriv pilveteenuse pakkuja 30-protsendilise turuosaga, teatas oma USA idaranniku 1 piirkonnas suurenenud veamääradest. Sellele järgnes enneolematu ulatusega ülemaailmne digiteenuste katkestus.

Tänapäevaste ettevõtete kommunikatsiooni selgroog Signal ja Slack jäid vait. Miljonite loomeinimeste disainitööriist Canva hangus. Snapchat, Fortnite, Roblox – terve põlvkond digikasutajaid kaotas juurdepääsu oma virtuaalsetele maailmadele. Finantsplatvormid nagu Coinbase ja Venmo kogesid katkestusi ning Ühendkuningriigi pangad ei saanud enam oma teenuseid pakkuda. Isegi Amazoni enda tooted – Prime Video, Alexa, Ringi nutikad uksekellad – lakkasid töötamast, paljastades omavahel seotud ökosüsteemi haavatavuse.

Katkestus mõjutas 28 AWS-i teenust ja kestis mitu tundi enne täielikku taastumist. Allikas oli Amazon DynamoDB, NoSQL-i andmebaasiplatvorm, mis on lugematute rakenduste alustala. See, mis tehniliselt näis olevat kohalik DNS-probleem, osutus globaliseerunud digitaalmajanduse süsteemseks haavatavuseks: selle struktuuriliseks sõltuvuseks käputäiest Ameerika hüperskaleerijatest.

See intsident on palju enamat kui tehniline tõrge. See on sümptom sügavamast majanduslikust ja geopoliitilisest probleemist. Samal ajal kui Euroopa on viimased aastad vaevarikkalt arutanud oma energiasõltuvust Vene gaasist ja töötanud välja mitmekesistamisstrateegiaid, on juurdunud palju ohtlikum sõltuvus: sõltuvus USA digitaalsest infrastruktuurist. Võrdlus Gazpromiga ei ole liialdus – see on täpne. Mõlemal juhul on tegemist kriitilise infrastruktuuriga, mõlemal juhul monopoolsete struktuuridega, mõlemal juhul geopoliitilise mõjuvõimuga.

Oluline erinevus: kuigi gaasitarned liiguvad torujuhtmete kaudu nähtavalt ja on poliitiliselt kontrollitavad, toimub andmete migratsioon nähtamatult, reaalajas ja välisriikide õigussüsteemide jurisdiktsiooni all. 2018. aasta USA pilveseadus annab Ameerika ametivõimudele ekstraterritoriaalse juurdepääsu kõigile USA ettevõtete hallatavatele andmetele – olenemata serverite füüsilisest asukohast. Euroopa ettevõtted, kes salvestavad oma andmeid AWS-i, Microsoft Azure'i või Google Cloudi kaudu, alluvad seega sisuliselt Ameerika jurisdiktsioonile. See on otseses vastuolus Euroopa isikuandmete kaitse üldmäärusega (GDPR) ja õõnestab süstemaatiliselt mandri digitaalset suveräänsust.

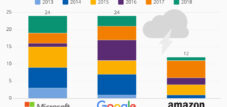

Selle sõltuvuse ulatus muutub numbrite kaudu käegakatsutavaks: AWS kontrollib 30 protsenti globaalsest pilveturust, Microsoft Azure 20 protsenti ja Google Cloud 12 protsenti. Kokku kontrollivad need kolm USA korporatsiooni 62 protsenti maailma pilveinfrastruktuurist. Olukord on Euroopas veelgi dramaatilisem. Kuigi Saksamaa föderaalvalitsus propageerib ametlikult mitme pilve strateegiat ja digitaalset suveräänsust, kasutab see tegelikult 32 pilveteenust – valdav enamus Microsoftilt, AWS-ilt, Google'ilt ja Oracle'ilt. Föderaalvalitsuse kavandatud suveräänne pilv ei põhine kellelgi muul kui Microsoft Azure'il.

See analüüs uurib selle sõltuvuse majanduslikke, geopoliitilisi ja strateegilisi mõõtmeid. See jälgib selle ajaloolist arengut, analüüsib praeguseid turumehhanisme, võrdleb erinevaid riiklikke strateegiaid ning hindab riske ja potentsiaalseid arenguteid. Keskne tees on, et Euroopa pilvesõltuvus kujutab endast suuremat strateegilist ohtu kui tema endine energiasõltuvus, kuna see mõjutab kogu digitaalset väärtusahelat, riikide suveräänsust ja sotsiaalset suhtlust – ning kuna Euroopal pole veel veenvat vastust välja töötatud.

Teenused on laialdaselt mõjutatud

Amazoni enda teenused

- Amazon.com

- Prime Video

- Alexa

- Amazon Music

- rõngas

- IMDB

Side- ja tehisintellekti teenused

- signaal

- Slack

- suum

- Hämmingus tehisintellekt

- WhatsApp (aeg-ajalt)

Mängud ja meelelahutus

- Fortnite

- Roblox

- Epic Games Store

- PlayStation Network

- Aur

- Duolingo

- Klannide kokkupõrge / Clash Royale

- Pokémon Go

- Raketiliiga

Sotsiaalmeedia ja elustiil

- Snapchat

- Strava

- Peloton

- Tinder

Tootlikkus ja pilvetööriistad

- Canva

- Atlassian

- Jira

- Asana

- Smartsheet

Finants- ja krüptoteenused

- Coinbase

- Venmo (PayPal)

- Lloydi pank

- Halifax

- Ruut

- Xero

Muud institutsionaalsed süsteemid

- Briti valitsuse väravateenused (gov.uk ja HMRC)

- Pilvepõletus

- BT, EE, Vodafone, Sky Mobile

Digitaalse impeeriumi tõus: kuidas Silicon Valley vallutas globaalse majanduse infrastruktuuri

Ameerika pilveteenuse pakkujate domineerimine ei ole juhuslik, vaid pigem strateegiliste otsuste, tehnoloogiliste teedrajavate saavutuste ja sihipärase investeerimispoliitika tulemus enam kui pooleteise aastakümne jooksul. Lugu algab 2006. aastal, kui Amazon Web Services asutati veebimüüja Amazoni tütarettevõttena. Algselt e-kaubanduse tippkoormuste haldamiseks mõeldud sisemise lahendusena kavandatud lahendusest arenes välja revolutsiooniline äriidee: arvutusvõimsuse pakkumine teenusena, skaleeritav, kasutuspõhiselt arveldatav ja ilma eelnevate investeeringuteta.

Taristu teenusena (IaaS) ärimudel muutis traditsioonilist IT-majandust revolutsiooniliselt. Ettevõtted ei pidanud enam investeerima miljoneid oma andmekeskustesse, hankima riistvara ega palkama administraatoreid. Nad said servereid minuti kaupa rentida, vastavalt vajadusele skaleerida ja globaalselt laieneda – seda kõike ilma kapitaliriskita. Idufirmade jaoks oli see revolutsiooniline: krediitkaardi ja ideega sai luua globaalselt skaleeritava ettevõtte. Dropbox, Netflix, Airbnb, Reddit – 2010. aastate edukaimad digitaalsed ärimudelid ehitati AWS-i infrastruktuurile.

Microsoft järgis eeskuju 2010. aastal Azure'iga, algul kõhklevalt, seejärel korporatsiooni täie jõuga. Eelis: sügav integratsioon olemasolevasse Microsofti ökosüsteemi, kuhu kuuluvad Windows, Office ja Active Directory. Ettevõtete jaoks, kes juba kasutavad Microsofti tooteid, oli üleminek Azure'i pilvele praktiliselt sujuv. Google Cloud Platform käivitati 2011. aastal, algselt suunatud peamiselt arendajatele ja andmemahukatele rakendustele, hiljem üha suurema rõhuasetusega tehisintellektile.

Ameerika hüperskaleerijate konkurentsieelis põhines mitmel teguril. Esiteks ajastusel. Nad sisenesid turule aastaid enne oma Euroopa või Aasia konkurente ning suutsid luua võrguefekte, mastaabisäästu ja ökosüsteeme. Teiseks tohututel investeeringutel. Ainuüksi AWS investeeris miljardeid andmekeskuste, võrguinfrastruktuuri ja tootearendusse – mida rahastas Amazoni kasumlik e-kaubanduse osakond. Microsoft mobiliseeris oma hiiglaslikud rahareservid ja Google kasutas oma domineerimist otsingumootorite turul ristfinantseerimiseks.

Kolmandaks: lai ja sügav innovatsioon. AWS pakub nüüd üle 200 täisfunktsionaalse teenuse – lihtsatest virtuaalmasinatest kuni spetsialiseeritud andmebaaside ja masinõppeplatvormideni. See tooteportfell loodi agressiivse tootearenduse, strateegiliste omandamiste ja pideva laienemise kaudu. Ükski Euroopa pakkuja pole suutnud sellist tempot ja ulatust võrdsustada.

Neljandaks: agressiivne hinnakujundus. Hüperskaleerijad suutsid oma suuruse tõttu saavutada mastaabisäästu, mis lõi väiksematele konkurentidele alla. Samal ajal võimaldas kasutuspõhine arveldusmudel madalaid turule sisenemise barjääre. Ettevõtted katsetasid pilveteenuseid ilma suuri esialgseid kohustusi võtmata – ja jäid seejärel tehnoloogiliste sõltuvuste lõksu, mis muutsid teenusepakkuja vahetamise ülemäära kalliks.

Euroopa jäi sellest nihkest süstemaatiliselt ilma. Samal ajal kui pilvandmetöötlusest sai USA-s riiklik tehnoloogiastrateegia, jäid Euroopa valitsused ja ettevõtted traditsiooniliste IT-struktuuride juurde. Telekommunikatsiooniteenuse pakkujad, kes olid pilveinfrastruktuuri loomulikud kandidaadid, olid hõivatud omandamiste, regulatiivsete küsimuste ja mobiilsidevõrkude laiendamisega. Tarkvarapakkujad, nagu SAP, keskendusid oma klassikalistele ärimudelitele. Selleks ajaks, kui pilveinfrastruktuuri strateegiline olulisus ilmsiks sai, oli turg juba küllastunud.

Läbimurre pilveteenuste domineerimises saabus 2020. aasta COVID-19 pandeemiaga. Mõne nädala jooksul pidid miljonid ettevõtted saatma oma töötajad kodust tööle, rakendama digitaalse koostöö tööriistu ja suurendama e-kaubanduse võimsust. Hüperskaleerijad olid ainsad, kes suutsid sellele plahvatuslikule nõudlusele vastata. Ettevõtted migreerusid pilve hingematva kiirusega – sageli kiirustades, ilma strateegiata ja arvestamata sõltuvusriskidega.

Tulemuseks on tänane turustruktuur: AWS-i aastane tulu on 124 miljardit dollarit ja see kasvab 17 protsenti, Microsoft Azure kasvab veelgi kiiremini, 21 protsenti ja teenib üle 40 miljardi dollari aastas, ning Google Cloud laieneb 32 protsenti. Euroopa alternatiivid – OVHcloud, IONOS ja Scaleway – tegutsevad hoopis teisel skaalal. OVHcloud, Euroopa suurim pilveteenuse pakkuja, teenib ligikaudu kolm miljardit eurot tulu – vähem kui kolm protsenti AWS-i tuludest.

Hiina valis põhimõtteliselt teistsuguse tee. Valitsus tunnistas pilveinfrastruktuuri strateegilist tähtsust juba varakult ja edendas spetsiaalselt kodumaiseid tšempione. E-kaubanduse hiiglasest Alibabast tekkinud Alibaba Cloud domineerib Hiina turul 35,8 protsendiga. Huawei Cloud, Tencent Cloud ja Baidu Cloud jagavad veelgi suuremat turuosa. Ameerika hüperskaleerijad on Hiinas sisuliselt tõrjutud – osaliselt tehniliste, osaliselt regulatiivsete takistuste ja osaliselt poliitilise surve tõttu. Tulemuseks on suures osas isemajandav digitaalne ökosüsteem.

Viimase 15 aasta jooksul seatud kurss on loonud olukorra, kus globaalne digitaalmajandus tugineb väheste Ameerika korporatsioonide taristule. Need korporatsioonid kontrollivad lisaks arvutusvõimsusele ja salvestusruumile üha enam ka tehisintellekti, andmeanalüütika ja pilvepõhiste rakenduste arendamise platvorme. Nad määratlevad standardeid, domineerivad ökosüsteemides ja loovad seotuse efekte. Tagajärg: Euroopa on kaotanud kontrolli oma digitaalse taristu üle – vabatahtlikult, tegevusetuse ja strateegilise pimeduse tõttu.

Sõltuvuse ökosüsteem: pilveteenuste kontsentratsiooni osalised, mehhanismid ja majanduslikud tegurid

Ameerika hüperskaleerijate domineerimine on mitmete tugevnevate turumehhanismide tulemus, mis süstemaatiliselt takistavad igasugust järelejõudmiskatset. Selle keskmes on müüjaga seotuse fenomen – klientide tehnoloogiline ja majanduslik vangistus patenteeritud süsteemidesse.

Pilveteenused võivad pealtnäha tunduda standardiseeritud ja omavahel asendatavad. Tegelikult kasutavad AWS, Azure ja Google Cloud aga erinevaid API-sid, võrgumudeleid, turbearhitektuure ja teenusestruktuure. AWS-is arendatud rakendust ei saa lihtsalt Azure'i migreerida. Andmebaasid, salvestussüsteemid, turbepoliitikad, jälgimisvahendid – kõik tuleb ümber konfigureerida, testida ja optimeerida. Migratsioonikulud võivad ületada algseid arenduskulusid.

See seotus ei ole juhuslik, vaid strateegiliselt tahtlik. Hüperskaleerijad investeerivad suuresti patenteeritud lisandteenustesse, mis muudavad nende platvormid atraktiivsemaks – ja platvormide vahetamine on kallim. AWS pakub üle 200 teenuse, alates spetsialiseeritud andmebaasidest ja masinõppevahenditest kuni asjade interneti platvormideni. Iga kasutatav teenus suurendab sõltuvust. Microsoft kasutab integratsiooni Office 365, Teamsi ja Windowsiga, et muuta Azure atraktiivseks – luues samal ajal ökosüsteemi, millest on raske lahkuda.

Kulustruktuur süvendab neid mehhanisme. Pilvandmetöötlus tundub esialgu kulutõhus: pole investeeringuid riistvarasse, pole administraatoreid, arveldamine põhineb kasutusel. Kuid see arvutus varjab varjatud kulusid. Andmeedastus piirkondade vahel on kallis. Salvestuskulud kuhjuvad. Keerulised hinnamudelid sadade valikutega muudavad kulude prognoosimise võimatuks. Ettevõtted, mis alustasid mõne tuhande dollariga kuus, maksavad miljoneid juba mõne aasta pärast.

Kindlustusselts GEICO koges seda oma silmaga. Pärast kümmet aastat pilve migreerumist olid aastased kulud tõusnud üle 300 miljoni dollari – 2,5 korda rohkem kui prognoositud. Tagajärg: pilve tagasitoomine, migreerumine tagasi oma andmekeskustesse. Dropbox säästis kahe aastaga pärast AWS-ist oma infrastruktuuri migreerumist ka 74,6 miljonit dollarit. Tarkvaraettevõte 37signals hindab AWS-ist lahkumise järel viie aasta jooksul 10 miljoni dollari suurust kokkuhoidu.

Need näited illustreerivad kasvavat trendi: pilveteenuste tagasitoomine. CIO ajakirja Barkley uuringu kohaselt plaanib 83 protsenti ettevõtetest töökoormused tagasi privaatpilvedesse viia. Põhjuseid on mitmeid: plahvatuslikult kasvavad kulud, turvaprobleemid, vastavusnõuded ja jõudlusprobleemid latentsuskriitiliste rakendustega.

Sellest hoolimata jääb enamik ettevõtteid avalikku pilve – mitte veendumusest, vaid alternatiivi puudumise tõttu. Oma taristule tagasipöördumine nõuab tohutuid investeeringuid, tehnilist oskusteavet ja aega. Väiksemad ettevõtted ei saa seda endale lubada. Isegi suurkorporatsioonid kõhklevad keerukuse tõttu.

Selle koondumise majanduslikud liikumapanevad tegurid peituvad ka pakkumise poolel. Pilvandmetöötlus on äärmiselt mastaabisäästuga äri. Need, kes haldavad rohkem andmekeskusi, saavad riistvara odavamalt osta, elektrit tõhusamalt kasutada ja tarkvaraarendust suurema hulga klientide vahel jaotada. AWS investeerib igal aastal kümneid miljardeid dollareid infrastruktuuri – seda rahastatakse kasumliku e-kaubanduse ja reklaamituludega. Microsoftil ja Google'il on võrreldavad rahareservid. Euroopa konkurendid ei suuda sellise investeeringutasemega sammu pidada.

Teine tegur on arendajate, partnerite ja kolmandate osapoolte müüjate ökosüsteem. Miljonid arendajad üle maailma on omandanud AWS-i või Azure'i tehnoloogiate alased teadmised. Tuhanded tarkvaramüüjad on oma tooteid nendel platvormidel sertifitseerinud. Konsultatsioonifirmad on ehitanud ärimudeleid hüperskaleerijate migratsioonide ümber. See ökosüsteem tekitab võrguefekte, mida väiksemad müüjad ei suuda korrata.

Selle süsteemi osalised taotlevad erinevaid, mõnikord vastuolulisi huve. Hüperskaleerijad maksimeerivad oma turuvõimu seotuse, ökosüsteemide ja agressiivse laienemise kaudu. Ettevõtted otsivad kulutõhusust, paindlikkust ja innovatsiooni, kuid muutuvad neist sõltuvaks. Valitsused seisavad silmitsi dilemmaga majandusliku efektiivsuse ja strateegilise suveräänsuse vahel. EL on loonud regulatiivsed raamistikud GDPR-i ja andmekaitseseadusega, kuid need ei muuda Ameerika teenusepakkujate tegelikku turuvõimu.

Turustruktuur soosib edasist konsolideerumist. Väiksemad pilveteenuse pakkujad ostetakse või tõrjutakse välja. Spetsialiseerunud nišiteenuse pakkujad jäävad ellu sellistes segmentides nagu suveräänne pilv või servapüüdlus, kuid ei suuda hüperskaleerijate ulatust korrata. Tagajärg: kolme domineeriva pakkuja oligopol, mis kontrollib 62 protsenti globaalsest turust – ja kasvab.

See kontsentratsioon kannab endas süsteemseid riske. AWS-i katkestus, nagu see 20. oktoobril 2025, halvab märkimisväärse osa globaalsest internetist. Sõltuvus vähestest pakkujatest loob üksikud rikkekohad – tehniliselt, majanduslikult ja geopoliitiliselt. Finantsturgude regulaatorid on juba tuvastanud pangandussektoris kontsentratsiooniriskid ja nõuavad mitmekesistamist. Kuid tõelist alternatiivi ei eksisteeri.

Meie EL-i ja Saksamaa asjatundlikkus äriarenduse, müügi ja turunduse alal

Meie EL-i ja Saksamaa asjatundlikkus äriarenduse, müügi ja turunduse alal - pilt: Xpert.Digital

Tööstusharude fookusvaldkonnad: B2B, digitaliseerimine (tehisintellektist XR-ini), masinaehitus, logistika, taastuvenergia ja tööstus

Lisateavet leiate siit:

Temaatiline keskus, mis pakub teadmisi ja oskusteavet:

- Teadmisplatvorm, mis hõlmab globaalset ja piirkondlikku majandust, innovatsiooni ja valdkonnapõhiseid trende

- Analüüside, arusaamade ja taustainfo kogum meie peamistest fookusvaldkondadest

- Koht ekspertiisi ja teabe saamiseks äri- ja tehnoloogiavaldkonna praeguste arengute kohta

- Keskus ettevõtetele, kes otsivad teavet turgude, digitaliseerimise ja valdkonna uuenduste kohta

Pilve tume pool: süsteemsed riskid, mida keegi ei saa ignoreerida

Praegune olukord: kontinent digitaalses hädaolukorras

20. oktoobri 2025. aasta katkestus tähistab pöördepunkti avalikkuse arusaamas digitaalsetest sõltuvustest. See, mille eest eksperdid olid aastaid hoiatanud, sai miljonite kasutajate jaoks käegakatsutavaks reaalsuseks: tänapäeva ühiskond tugineb habras digitaalsele infrastruktuurile, mida kontrollivad vähesed ettevõtted ning mis on haavatav katkestuste ja eksterritoriaalse juurdepääsu suhtes.

Otsest majanduslikku kahju on raske kvantifitseerida, kuid see on märkimisväärne. Uuringud hindavad seisaku keskmiseks maksumuseks 9000 dollarit minutis. Amazoni enda puhul on see maksumus 220 000 dollarit minutis. Mitme tunni seisaku peale ekstrapoleerides ja arvestades häire globaalset ulatust, ulatub kogukahju tõenäoliselt sadade miljonite dollariteni.

Kuid majanduslikud kulud on vaid üks aspekt. Tõsisemad on strateegilised tagajärjed. Katkestus tabas kriitilist infrastruktuuri: finantsteenused nagu Coinbase ja Venmo ei saanud tehinguid töödelda. Suhtlusplatvormid nagu Signal ja Slack lakkasid töötamast. Haridusplatvormid nagu Canvas ja Duolingo olid ligipääsmatud. Meelelahutusteenused nagu Netflix, Prime Video ja kümned mängud jooksid kokku.

Katkestuse geograafiline jaotus paljastab probleemi arhitektuuri. Kuigi tehniline viga tekkis Põhja-Virginias, mõjutas see teenuseid kogu maailmas. See on tingitud pilveteenuste tsentraliseeritud arhitektuurist: paljud globaalsed teenused kasutavad oma peamise piirkonnana US-EAST-1, kuna sinna on koondunud suurem osa AWS-i infrastruktuurist. Koondamine eksisteerib sageli ainult paberil.

Selliste katkestuste sagedus on murettekitav. AWS-il on alates 2011. aastast olnud vähemalt seitse suuremat katkestust. 7. detsembril 2021 toimunud katkestus kestis üle kaheksa tunni ja halvas sarnaseid teenuseid. 2017. aasta veebruaris põhjustas operaatori viga neljatunnise katkestuse, mis tekitas hinnanguliselt 150–160 miljoni dollari suuruse kahju. Kordumise määr näitab, et need ei ole üksikjuhtumid, vaid pigem ülekoormatud süsteemi struktuurilised nõrkused.

Lisaks tehnilisele ebakindlusele süvenevad ka juriidilised probleemid. 2018. aasta USA pilveseadus kohustab Ameerika ettevõtteid andma USA ametivõimudele taotluse korral juurdepääsu andmetele – olenemata sellest, kus andmeid hoitakse. See on otseses vastuolus Euroopa isikuandmete kaitse üldmäärusega (GDPR), mis lubab andmete edastamist kolmandatesse riikidesse ainult rangetel tingimustel. 2020. aasta Schrems II otsuses kuulutas Euroopa Kohus Privacy Shieldi lepingu kehtetuks, kuna USA jälitustegevuse seadused on vastuolus ELi põhiõigustega.

Tagajärjeks on juriidiline hall ala. AWS-i või Azure'i kasutavad Euroopa ettevõtted võivad rikkuda isikuandmete kaitse üldmäärust (GDPR) või riskida sellega, et USA ametivõimud pääsevad ligi nende andmetele. See dilemma on endiselt lahendamata. Lepingu tüüptingimused ja tehnilised kaitsemeetmed pakuvad vaid piiratud kaitset. Tööstusspionaaži, valitsuse jälitustegevuse ja andmete väärkasutamise oht on endiselt reaalne.

Poliitiline reaktsioon Euroopas kõigub retoorika ja reaalsuse vahel. Euroopa Komisjon kuulutab digitaalse suveräänsuse strateegiliseks eesmärgiks. Saksamaa käivitas ametlikult oma Saksamaa halduspilve 2025. aastal, mis põhineb avatud standarditel ja mitmepilve põhimõtetel. Prantsusmaa investeeris 1,8 miljardit eurot kodumaiste pilveteenuse pakkujate, eriti OVHcloudi edendamisse.

Saksamaa ja Prantsusmaa käivitatud Gaia-X algatus pidi looma Euroopale föderatiivse ja suveräänse andmeinfrastruktuuri. Neli aastat hiljem on Gaia-X aga jäänud vaid pabertiigriks. Algatus määratleb standardid ja sertifitseerimisraamistikud, kuid ei paku konkurentsivõimelist infrastruktuuri. Iroonilisel kombel on AWS ja Microsoft Gaia-X assotsieerunud liikmed – mis õõnestab projekti usaldusväärsust.

Saksa ja Euroopa valitsuste reaalsus on kainestav. Vaatamata ametlikule suveräänsusstrateegiale kasutab Saksamaa valitsus 32 pilveteenust, peamiselt Microsoftilt, AWS-ilt, Google'ilt ja Oracle'ilt. Kavandatav suveräänne pilv põhineb Microsoft Azure'il – kõigist ettevõtetest just USA pakkujal. Põhjendus: ainult nii on võimalik saavutada vajalik skaleeritavus ja funktsionaalsus. See ainult kinnistab sõltuvust, selle asemel et seda vähendada.

Euroopa pilveturg on sügavalt killustunud. Euroopa suurim pakkuja OVHcloud haldab üle maailma 43 andmekeskust ja teenib umbes kolme miljardi euro suurust aastakäivet. United Interneti tütarettevõte IONOS keskendub äriklientidele DACH-piirkonnas (Saksamaa, Austria ja Šveits). Prantsuse Iliad Groupi kuuluv Scaleway positsioneerib end uuendusliku ja jätkusuutlikkusele orienteeritud idufirmade pakkujana. Kokku ulatuvad need pakkujad aga Euroopa turust vaid viie protsendini.

Kvantitatiivne lõhe on dramaatiline. AWS investeerib igal aastal üle 30 miljardi dollari infrastruktuuri ja tootearendusse. Microsoftil ja Google'il on sarnased investeeringute tasemed. OVHcloud ei suuda selliseid summasid kaasata. Euroopa pakkujate tootevalik on kitsam, nende globaalne kohalolek väiksem ja ökosüsteem nõrgem. Komplekssete ja globaalsete nõuetega ettevõtete jaoks ei ole nad sageli elujõuline alternatiiv.

Samal ajal kasvab teadlikkus riskidest. Turu kontsentreerumise oht, tarnijate sõltuvus, plahvatuslikud kulud ja õiguslik ebakindlus sunnivad ettevõtteid otsima alternatiive. Lahenduseks peetakse mitme pilve strateegiaid, kus töökoormus on jaotatud mitme pakkuja vahel. Selliste arhitektuuride keerukus on aga tohutu. Ettevõtted vajavad ekspertiisi mitme pilveplatvormi alal, peavad korraldama andmevooge ja ühtlustama turvapoliitikaid. Kulud sageli tõusevad, mitte ei lange.

Teine trend on servapüüdlused, kus andmeid töödeldakse lähemal nende päritolukohale kui kesksetes andmekeskustes. See vähendab latentsusaega, parandab andmekaitset ja vähendab sõltuvust pilvehüperskaleerijatest. Kuid ka siin domineerivad tehnoloogiaarenduses Ameerika pakkujad. Euroopa algatused, näiteks IPCEI-CIS programmi 8ra algatus, püüavad luua föderatiivset servapüüdluste kontiinumit – 150 partneri ja kolme miljardi euro suuruse rahastamisega. Kas sellest piisab, et hüperskaleerijatega konkurentsivõimeliseks muutuda, on küsitav.

Praeguse olukorra võib kokku võtta järgmiselt: Euroopa on digitaalselt sõltuv, juriidiliselt haavatav ja strateegiliselt tegutsemisvõimetu. AWS-i katkestus 2025. aasta oktoobris oli äratuskell, kuid tõhus lahendus puudub.

Saksamaa, Prantsusmaa ja Hiina: kolm lähenemisviisi digitaalsele suveräänsusele

Riiklike strateegiate võrdlus toob esile erinevad lähenemisviisid ja nende eduväljavaated digitaalse suveräänsuse eest võitlemisel. Saksamaa, Prantsusmaa ja Hiina esindavad kolme põhimõtteliselt erinevat filosoofiat – igaühel oma tugevused ja nõrkused.

Alates 2020. aastast on Saksamaa ametlikult ellu viinud strateegiat avaliku halduse digitaalse suveräänsuse tugevdamiseks. Selle keskmes on Saksamaa halduspilv, mis käivitati sümboolselt 2025. aasta märtsis. Kontseptsioon põhineb avatud standarditel, koostalitlusvõimel ja mitmepilve põhimõtetel. Avaliku halduse asutused peaksid saama kasutada erinevate pakkujate pilveteenuseid, ilma et nad oleksid seotud konkreetse müüjaga.

Teooria kõlab veenvalt. Praktika toob aga ilmsiks põhimõttelised vastuolud. Halduspilv pakub esialgu teenuseid ainult avalikelt IT-teenuse pakkujatelt – mahutavus on piiratud ja funktsionaalsus kitsendatud. Reaalsete nõuete täitmiseks toetuvad valitsusasutused jätkuvalt kommertspakkujatele. Praegu kasutusel olevast 32 pilveteenusest pärineb enamik Microsoftilt, AWS-ilt, Google'ilt ja Oracle'ilt. Föderaalvalitsuse kavandatav suveräänne pilv põhineb USA pakkujal Microsoft Azure'il.

Sellel püüdluste ja reaalsuse lahknevusel on struktuursed põhjused. Saksamaal puuduvad oma globaalse haardega hüperskaleerijad. Deutsche Telekom, SAP ja United Internet on AWS-iga konkureerimiseks liiga väikesed või liiga spetsialiseerunud. Föderaalsel pilvel puudub võimekus rahuldada administratsiooni vajadusi. Algselt alusena kavandatud avatud lähtekoodiga tarkvara kasutatakse vaid piiratud ulatuses. Selle asemel domineerivad Ameerika korporatsioonide patenteeritud süsteemid.

Tagajärjed muutusid dramaatilisteks 2024. aasta juulis, kui USA küberturvalisuse pakkuja CrowdStrike'i vigane värskendus põhjustas ülemaailmseid IT-katkestusi. Mõjutatud oli ka kriitiline infrastruktuur Saksamaal. Sarnane risk on seotud sõltuvusega Microsoft Azure'ist. Saksamaa strateegia on ebaõnnestumas investeeringute puudumise, killustatud vastutuse ja ebapiisava poliitilise tahte tõttu.

Prantsusmaa järgib ambitsioonikamat lähenemisviisi. 2021. aasta novembris kuulutas valitsus välja 1,8 miljardi euro suuruse programmi Prantsuse pilvetööstuse edendamiseks. Eesmärk: luua riiklikke tšempione, kes suudaksid AWS-iga konkureerida. Selle programmi keskmes on OVHcloud, Euroopa suurim pilveettevõte, mis läks 2021. aastal börsile.

Prantsuse strateegia ühendab valitsuse rahastamise, tööstuspoliitika planeerimise ja strateegilised partnerlused. Kakskümmend kolm teadus- ja arendusprojekti said avaliku sektori rahastamist 421 miljonit eurot, millest 85 protsenti läks VKEdele, idufirmadele ja avatud lähtekoodiga projektidele. Lisaks tuli 444 miljonit eurot ELi fondidest ja 680 miljonit eurot erasektori kaasrahastusest. Euroopa Investeerimispank toetas OVHcloudi 200 miljoni euro suuruse laenuga taristu arendamiseks.

Plaan on osaliselt toiminud. OVHcloud on kasvanud üheks kümnest maailma suurimast pilveteenuse pakkujast, haldades 43 andmekeskust üheksas riigis ja teenindades 1,6 miljonit klienti. Prantsuse valitsus kasutab OVHcloudi kriitiliste rakenduste jaoks. Ka Euroopa Komisjon on ettevõttega lepingud sõlminud.

Sellegipoolest jäävad kahtlused püsima. OVH genereerib ligikaudu kolm miljardit eurot aastas – vähem kui kolm protsenti AWS-ist. Selle tootevalik on kitsam ja globaalne haare väiksem. 2021. aastal toimunud tõsine tulekahju andmekeskuses ja võrgukatkestus kahjustasid usaldust. Lisaks teeb Prantsusmaa kompromisse: kaitsetööstusettevõte Thales teeb Google'iga koostööd, et pakkuda tundlike andmete jaoks riiklikult heakskiidetud pilveteenuseid. See pole kaugeltki tõeline digitaalne suveräänsus.

Prantsuse strateegia näitab, et Euroopa pilveteenuste tšempion võib tekkida valitsuse toetuse, tööstuspoliitika planeerimise ja laienemise kaudu. Siiski on vahe hüperskaleerijatega tohutu. Ilma Euroopa koordineerimise, mastaabisäästu ja otsustavate meetmeteta USA domineerimise vastu jääb OVH nišiettevõtteks.

Hiina valib radikaalselt teistsuguse tee: digitaalse isemajandamise. Hiina valitsus tunnistas juba varakult pilveinfrastruktuuri strateegilist tähtsust ja lõi spetsiaalselt kodumaistele pakkujatele raamistiku. E-kaubanduse hiiglase Alibaba loodud Alibaba Cloud domineerib Hiina turul 35,8 protsendiga. Huawei Cloud järgneb 18 protsendiga, Tencent Cloud kümne protsendiga ja Baidu Cloud kuue protsendiga.

See domineerimine pole juhuslik. Hiina valitsus piirab välismaiste pakkujate turulepääsu tehniliste, regulatiivsete ja poliitiliste tõkete abil. AWS, Microsoft Azure ja Google Cloud on Hiinas marginaliseerunud või täielikult välja jäetud. Samal ajal edendab riik massiliselt kodumaist tehnoloogiaarendust. Alibaba Cloud on investeerinud miljardeid andmekeskustesse, tehisintellekti platvormidesse ja globaalsesse laienemisse.

Tulemuseks on suures osas isemajandav digitaalne ökosüsteem. Hiina ettevõtted kasutavad Hiina pilveteenuse pakkujaid. Andmed jäävad riiki ja on Hiina valitsuse kontrolli all. Samal ajal laienevad Alibaba Cloud, Huawei Cloud ja Tencent Cloud rahvusvaheliselt – eriti Kagu-Aasias, Lähis-Idas ja Aafrikas. Nad pakuvad madalamaid hindu, paremat kohalikku kohanemisvõimet ja poliitilist sõltumatust USA-st.

Sellel strateegial on oma hind. Hiina turg on vähem uuendusmeelne, kuna globaalsete tegijate konkurents puudub. Riigist sõltuvus loob ettevõtetele riske. Hiina pilveteenuse pakkujate globaalset laienemist võetakse kahtlustavalt vastu, eriti lääneriikides. Sellest hoolimata on strateegia edukas: Hiina on saavutanud digitaalse suveräänsuse – isolatsiooni, toetuste ja strateegilise planeerimise abil.

Võrdlus toob esile Euroopa keerulise olukorra. Saksamaa kõigub retoorika ja pragmatismi vahel, saavutamata tõelist suveräänsust. Prantsusmaa investeerib strateegiliselt, kuid jääb hüperskaleerijatest kaugele maha. Hiina näitab, et digitaalne suveräänsus on võimalik – kui on olemas poliitiline tahe ja mobiliseeritakse tohutud ressursid. Euroopal puudub mõlemad – ja ta maksab selle eest hinda suureneva sõltuvusega.

Pilve tume pool: süsteemsed riskid ja lahendamata eesmärkide konfliktid

Globaalse pilveinfrastruktuuri koondumine väheste Ameerika korporatsioonide kätte tekitab süsteemseid riske, mis ulatuvad tehnilistest tõrgetest kaugemale. Kriitiline hindamine peab hõlmama majanduslikku, julgeolekupoliitilist, õiguslikku ja sotsiaalset mõõdet.

Tehniliste üksikute rikete oht paljastati taas jõhkralt 20. oktoobril 2025. AWS-i piirkonna DNS-probleem halvas tuhandete teenuste toimimise kogu maailmas. See pole üksikjuhtum. AWS-is on alates 2011. aastast olnud vähemalt seitse suurt katkestust, kusjuures Microsoft Azure'is ja Google Cloudis on esinenud sarnase sagedusega katkestusi. Edasiste häirete tõenäosus on suur ja tagajärjed muutuvad sõltuvuse suurenedes tõsisemaks.

Finantsturgude regulaatorid on tuvastanud kontsentratsiooniriski süsteemse riskina. Mitme panga samaaegne pankrot pilveteenuse pakkuja katkestuse tõttu võib halvata maksesüsteemid, vallandada likviidsuskriisi ja kõigutada usaldust. Rahvusvaheline Arvelduste Pank hoiatab, et sõltuvus vähestest pilveteenuse pakkujatest loob riske, mida traditsioonilised riskimudelid ei suuda kajastada. Koondamise ja väljumisstrateegiate regulatiivsed nõuded on endiselt ebamäärased.

Tarnijaga seotuse majanduslik risk on märkimisväärne. AWS-i või Azure'iga sügavalt integreeritud ettevõtted ei saa üle minna ilma miljoneid investeerimata migratsiooni, ümberarendamisse ja testimisse. See seotus annab hüperskaleerijatele hinnakujundusjõu. Broadcomi VMware'i omandamine ja sellele järgnenud kahe- kuni viiekordne hinnatõus illustreerib riski: müüjad kasutavad oma turuvõimu kasumi maksimeerimiseks.

Kulude plahvatuslik kasv mõjutab ettevõtteid üha enam. IDC Cloud Pulse Survey 2023 näitas, et ligi pooled pilvekasutajatest kogesid ootamatuid kulude ületamisi ja 59 protsenti ootas sarnaseid ületamisi 2024. aastal. Läbipaistmatu hinnastruktuur sadade valikutega muudab kulude kontrolli praktiliselt võimatuks. Ettevõtted alustavad väikese eelarvega ja maksavad aastate pärast miljoneid – ilma väljapääsuta.

Eksterritoriaalse andmetele juurdepääsuga kaasnev turvarisk on terav. USA pilveseadus annab Ameerika ametivõimudele juurdepääsu kõigile USA ettevõtete hallatavatele andmetele – olenemata serveri asukohast. See kehtib ka AWS-i või Azure'i kasutavate Euroopa ettevõtete kohta. Põhjendus – terrorismivastane võitlus ja õiguskaitse – võib olla õigustatud. Tagajärjeks on aga see, et Euroopa ettevõtete andmetele pääseb ligi ilma Euroopa kohtuliku järelevalveta.

Tööstusspionaaži oht on reaalne. Tundlikud uurimisandmed, ärisaladused, patendid, strateegilised plaanid – kõik see asub USA jurisdiktsiooni all olevates serverites. Ajaloolised paljastused, nagu Snowdeni lekked, on näidanud, et USA luureagentuurid koguvad tohutul hulgal andmeid, sealhulgas liitlastelt. Tehnilised kaitsemeetmed – krüpteerimine, juurdepääsu kontroll – pakuvad vaid piiratud kaitset, kui pakkuja on kohustatud koostööd tegema.

Konflikt isikuandmete kaitse üldmäärusega on endiselt lahendamata. ELi isikuandmete kaitse üldmäärus keelab andmete edastamise kolmandatesse riikidesse ilma piisava kaitsetasemeta. Euroopa Kohus otsustas 2020. aasta Schrems II otsuses, et USA andmekaitse ei vasta sellele standardile. Lepingu tüüptingimused ja sertifikaadid pakuvad vaid piiratud leevendust. Euroopa ettevõtted tegutsevad juriidiliselt hallis tsoonis – see on vastuvõetamatu olukord.

Geopoliitiline mõõde süveneb. USA, Hiina ja Euroopa vaheliste geopoliitiliste pingete kasvades muutub digitaalne infrastruktuur relvaks. Konflikti korral võiks USA kasutada juurdepääsu Euroopa andmetele sanktsioonide, jälitustegevuse ja poliitilise surve avaldamiseks. Hiina teeb seda juba praegu: ettevõtted on kohustatud oma andmeid Hiinas valitsuse kontrolli all hoidma. Euroopa on blokkide vahel lõksus – ilma oma infrastruktuurita ja tegutsemisvõimeta.

Jätkusuutlikkuse riski alahinnatakse. Andmekeskused tarbivad tohutul hulgal energiat – ülemaailmselt umbes kaks protsenti elektrienergia tootmisest ja see arv kasvab. Pilveteenuse pakkujad reklaamivad kliimaneutraalsust, kuid nende energiavajadus kasvab tehisintellekti koolituse, suurandmete analüüsi ja kasvava kasutuse tõttu. Sõltuvus pilvehüperskaleerijatest kinnistab energiamahukaid ärimudeleid. Detsentraliseeritud, servapõhised arhitektuurid oleksid tõhusamad, kuid neid takistab hüperskaleerijate turuvõim.

Ühiskondlike riskide hulka kuulub digitaalne tõrjutus. Arengumaade väikeettevõtted, idufirmad ja organisatsioonid ei suuda üha enam endale hüperskaleerijate kulusid lubada. See süvendab digitaalset ebavõrdsust. Samal ajal soodustab sõltuvus Ameerika platvormidest kultuurilist homogeniseerumist. Ameerika ärimudelid õõnestavad Euroopa väärtusi – andmete privaatsust, läbipaistvust ja demokraatlikku kontrolli.

See debatt on väga vastuoluline. Hüperskaleerijate pooldajad väidavad, et pilvandmetöötlus on demokratiseerinud innovatsiooni, võimaldanud idufirmade teket ja vähendanud kulusid. Nad väidavad, et hüperskaleerijate mastaabisääst ja tehniline oskusteave on võrratud. Nende sõnul oleksid piirkondlikud alternatiivid kallimad, vähem tõhusad ja lämmataksid innovatsiooni. Nad kinnitavad, et turg toimib, konkurents on olemas ja ettevõtetel on valikuvabadus.

Kriitikud väidavad, et valikuvabadus on illusioon, kui eksisteerib tarnijaga seotus. Turuvõim pigem takistab innovatsiooni kui soodustab seda. Kulud on läbipaistmatud ja väljuvad kontrolli alt. Turvalisuse ja õiguslikud riskid on vastuvõetamatud. Digitaalne suveräänsus ei ole ideoloogia, vaid strateegiline vajadus.

Eesmärkide konflikt on reaalne: efektiivsus versus suveräänsus, innovatsioon versus kontroll, globaliseerumine versus lokaliseerimine. Euroopa peab selle konflikti lahendama – või kandma tagajärgi.

🎯🎯🎯 Saa kasu Xpert.Digitali ulatuslikust, viiest valdkonna asjatundlikkusest ühes terviklikus teenusepaketis | BD, R&D, XR, PR ja digitaalse nähtavuse optimeerimine

Saage kasu Xpert.Digitali ulatuslikust, viiest astmest koosnevast asjatundlikkusest terviklikus teenustepaketis | Teadus- ja arendustegevus, XR, PR ja digitaalse nähtavuse optimeerimine - Pilt: Xpert.Digital

Xpert.Digitalil on põhjalikud teadmised erinevates tööstusharudes. See võimaldab meil välja töötada kohandatud strateegiaid, mis on täpselt kooskõlas teie konkreetse turusegmendi nõuete ja väljakutsetega. Turusuundumuste pideva analüüsimise ja valdkonna arengute jälgimise abil saame tegutseda ennetavalt ja pakkuda uuenduslikke lahendusi. Kogemuste ja oskusteabe kombinatsioon loob lisaväärtust ja annab meie klientidele otsustava konkurentsieelise.

Lisateavet leiate siit:

Kas Euroopa saab 8ra ja miljardite investeeringute abil saavutada digitaalse suveräänsuse? Kolm tulevikustsenaariumi pilveteenuste jaoks – ja mida need ettevõtete jaoks tähendavad

Pilve tulevik: stsenaariumid suurvõimu domineerimise ja digitaalse emantsipatsiooni vahel

Globaalse pilveinfrastruktuuri areng on teelahkmel. Mitmed trendid viitavad fundamentaalsetele muutustele, kuid suund on ebakindel. Millised arenguteed on tõenäolised? Millised häired võivad turustruktuuri muuta?

Baastrend on: edasine kasv ja konsolideerumine. Globaalne pilveteenuste turg kasvab 1,3 triljonilt dollarilt 2025. aastal 2,3 triljoni dollarini 2030. aastal – aastane kasvumäär on 12,5 protsenti. Mõned prognoosid on veelgi optimistlikumad, ennustades 2030. aastaks 1,6 triljonit dollarit. Ajendajate hulka kuuluvad tehisintellekt, asjade internet, digitaalne transformatsioon ja kasvavad andmemahud.

Turuosad nihkuvad, kuid suure kolmiku domineerimine säilib. Microsoft Azure kasvab kiiremini kui AWS – seda juhivad tehisintellekti partnerlused, eriti OpenAI-ga. 2023. aasta teises kvartalis edestas Azure AWS-i uute klientide arvu kasvus korraks, kuid ei suutnud üldist juhtpositsiooni kindlustada. Google Cloud saab kasu oma tehisintellekti oskusteabest ja andmeanalüütika tugevusest. AWS jääb aga 30-protsendilise turuosaga esikohale.

Võimalik häire: tehisintellekt võib nihutada võimu tasakaalu. Tehisintellekti treenimine ja järelduste tegemine nõuab spetsiaalset riistvara, tohutut arvutusvõimsust ja uusi arhitektuure. See, kes pakub parimaid tehisintellekti platvorme, võidab turuosa. Microsoftil on eelis oma OpenAI partnerluse kaudu, Google'il oma teaduskogemuse kaudu. AWS jääb avalikkuse arvamuses maha, kuid investeerib sellesse suuri summasid.

Neoclouds, tehisintellekti töökoormustele spetsialiseerunud pilveteenuse pakkujad, võiksid endale nišiturge vallutada. CoreWeave, Databricks ja Lambda Labs pakuvad GPU infrastruktuuri ja tehisintellekti platvorme konkurentsivõimeliste hindadega. Kuigi nad ei küündi hüperskaleerijate laiaulatuslikkuseni, on nad spetsialiseeritud rakendustes suurepärased. Nende turuosa jääb piiratuks, kuid nad suurendavad konkurentsisurvet.

Teine trend on servalarvutus ja pilveserva kontiinum. Rakendused nagu autonoomne juhtimine, tööstusautomaatika, nutikad linnad ja AR/VR nõuavad väikest latentsusaega – andmeid tuleb töödelda nende päritolukoha lähedal. Servataristu vähendab sõltuvust tsentraalsetest andmekeskustest, parandab andmete privaatsust ja võimaldab uusi ärimudeleid.

Euroopa 8ra algatuse eesmärk on luua föderatiivne servapilve kontiinum – 150 partnerit, kolm miljardit eurot rahastamist ja eesmärk 10 000 servasõlme aastaks 2030. OpenNebula koordineerib integratsiooni ja virt8ra on esimene käegakatsutav rakendus. Lähenemisviis on paljutõotav: föderatiivne, koostalitlusvõimeline ja suveräänne. Selle skaleeritavus ja konkurentsivõime hüperskaleerijate suhtes on aga endiselt küsitav.

Telekommunikatsioonifirmad nagu Deutsche Telekom, Orange ja Telefónica võiksid oma rolli mängida. Neil on geograafiliselt hajutatud infrastruktuur, klientide lähedus ja võrgualane oskusteave. Partnerlussuhted hüperskaleerijatega on tavalised: Orange ja Capgemini haldavad Bleud, Azure'il põhinevat Prantsuse suveräänset pilveteenust. Kuid isegi siin domineerivad lõpuks hüperskaleerija tehnoloogiad.

Kolmas trend on pilveteenuste repatrieerimine ja hübriidpilve strateegiad. Ettevõtted tunnistavad avaliku pilve riske ja kulusid ning viivad töökoormused tagasi oma andmekeskustesse või privaatpilvedesse. Barkley CIO 2024. aasta uuringu kohaselt plaanib 83 protsenti ettevõtetest selliseid migratsioone. Põhjuste hulka kuuluvad kulud, tarnijasõltuvus, vastavus ja jõudlus.

Hübriidpilvemudeleid, mis ühendavad avaliku pilve, privaatpilve ja kohapealse infrastruktuuri, peetakse tulevikuks. 2030. aastaks kasutab 90 protsenti suurettevõtetest ja 60 protsenti VKEdest hübriid-IT-d. See suurendab keerukust, nõuab orkestreerimis- ja haldustööriistu, kuid pakub paindlikkust ja riskide hajutamist.

Mitmepilve strateegiad, kus ettevõtted kasutavad paralleelselt mitut pakkujat, vähendavad sõltuvust ühest pakkujast. Keerukus on aga tohutu: erinevad API-d, turbemudelid ja kulustruktuurid. Ainult suured ettevõtted, kellel on vastav IT-alane oskusteave, saavad mitmepilve tõhusalt rakendada.

Edasisi häireid võib põhjustada regulatsioon. EL kaalub rangemaid reegleid koondumise, koostalitlusvõime ja andmete teisaldatavuse riski osas. Digitaalse turu seadus on suunatud platvormide võimule, samas kui andmekaitse seadus keskendub andmetele juurdepääsule. GDPR-i rangem jõustamine võib sundida pilveteenuse pakkujaid andmeid tegelikult ELis majutama – ilma USA juurdepääsuta.

Hiina ja teised riigid intensiivistavad andmete lokaliseerimist. Andmeid tuleb säilitada riigi piires ja välismaised pakkujad alluvad kohalikele seadustele. See killustab globaalset pilveturgu, loob piirkondlikke ökosüsteeme ja vähendab hüperskaleerijate domineerimist. Hind: vähem mastaabisäästu, kõrgemad kulud ja vähem innovatsiooni.

Geopoliitilised pinged võivad eskaleeruda. Kaubanduskonflikt USA ja ELi vahel võib mõjutada pilveteenuseid – tariifide, sanktsioonide ja sunniviisilise lokaliseerimisega. Julgeolekukonflikt Hiinaga võib lääne pilveteenuse pakkujad Aasia turgudelt välja tõrjuda. Interneti killustumine geopoliitilisteks blokkideks – Splinternet – on muutumas üha tõenäolisemaks.

Tehnoloogilised uuendused võivad kaasa tuua paradigma muutusi. Kvantarvutus võib muuta krüpteerimise iganenuks – või võimaldada uusi turvamudeleid. Detsentraliseeritud, plokiahelal põhinevad pilveinfrastruktuurid võivad hüperskaleerijate domineerimise kahtluse alla seada. Kuid nende tehnoloogiate turuküpsus võtab aastaid ja ka hüperskaleerijad investeerivad neisse.

Kolm stsenaariumi tunduvad usutavad:

Stsenaarium 1: Hüperskaleerijate hegemoonia. AWS, Microsoft ja Google kindlustavad oma domineerimise, saavutades 70-protsendilise turuosa, integreerides tehisintellekti platvorme ja kontrollides servahisinfrastruktuuri. Euroopa jääb sõltuvaks, Gaia-X ebaõnnestub ja suveräänsus jääb pelgalt retoorikaks. Regulatsioon on ebaefektiivne, sest majanduslik sõltuvus halvab poliitilise tegevuse. Tulemuseks on Euroopa digitaalne koloniseerimine.

Stsenaarium 2: Reguleeritud multipolaarsus. Rangemad ELi regulatsioonid, andmete lokaliseerimine ja geopoliitiline killustatus loovad piirkondlikke turge. Euroopa pakkujad saavutavad reguleeritud keskkonnas turuosa, USA hüperskaleerijad jäävad globaalselt domineerivaks ja Hiina laiendab oma ökosüsteemi. Tulemuseks on killustatud, kuid mitmekesine pilveökosüsteem piirkondlike liidritega.

Stsenaarium 3: Tehnoloogilise paradigma muutus. Äärearvutus, detsentraliseeritud arhitektuurid ja uued tehisintellekti mudelid vähendavad sõltuvust tsentraliseeritud pilveandmekeskustest. Tekivad föderaalsed ja koostalitlusvõimelised infrastruktuurid, telekommunikatsiooniteenuse pakkujatel on suurem roll ning Euroopa algatused nagu 8ra on edukad. Tulemuseks on killustatud, kuid suveräänne digitaalne infrastruktuur.

Milline stsenaarium areneb, sõltub poliitilistest otsustest, investeeringutest ja geopoliitilistest arengutest. Stsenaarium 1 on tõenäoline, kui Euroopa jätkab kõhklemist. Stsenaarium 2 nõuab otsustavat poliitilist tegutsemist ja ulatuslikke investeeringuid. Stsenaarium 3 on võimalik, kuid mitte garanteeritud – tehnoloogia areng on ettearvamatu.

Ennustus on järgmine: järgmised viis aastat on otsustava tähtsusega. Euroopal õnnestub digitaalne emantsipatsioon või muutub tema sõltuvus pöördumatuks.

Strateegilised impeeriumid: mis peab nüüd juhtuma

Analüüs viib selgete strateegiliste imperatiivideni poliitika, ettevõtluse ja ühiskonna jaoks. Digitaalne suveräänsus ei ole ideoloogiline projekt, vaid majandus- ja julgeolekupoliitiline vajadus. Vajalikud on järgmised meetmed:

Esiteks vajab Euroopa koordineeritud pilvestrateegiat koos ulatuslike investeeringutega. Prantsuse tööstuspoliitika mudel kodumaistele tšempionidele näitab teed, kuid sellest ei piisa. Vajalik on Euroopa lahendus: Euroopa pakkujate konsolideerimine, ühine infrastruktuur ja ühtlustatud standardid. Kolme miljardi euro suuruse rahastamisega algatus 8RA on algus, kuid liiga väike. Vajalikud oleksid investeeringud kümne aasta jooksul vahemikus 50–100 miljardit eurot – võrreldav Euroopa kiibiprogrammiga.

Teiseks peab regulatsioon olema tõhus. Digitaalse turu seadust ja andmekaitse seadust tuleb rangelt jõustada, keskendudes koostalitlusvõimele, andmete teisaldatavusele ja kinnistumise vastastele mehhanismidele. Pilveteenuse pakkujad peavad olema kohustatud hõlbustama migratsiooni, pakkuma andmeid standardiseeritud vormingus ja pakkuma avatud API-sid. Turu kontsentreerumise riski tuleb käsitleda regulatsiooni abil, näiteks kehtestades kriitilise infrastruktuuri turuosadele piirangud.

Kolmandaks: USA pilveseadus on vastuvõetamatu. Euroopa peab nõudma Atlandi-ülest andmelepingut, mis austab ELi standardeid ja välistab USA eksterritoriaalse juurdepääsu. Kui see ebaõnnestub, tuleb Euroopa ettevõtteid ja ametiasutusi kohustada tundlikke andmeid Euroopa pakkujate juures majutama. Õiguslik hall tsoon tuleb sulgeda.

Neljandaks: riigihanked peavad eelistama Euroopa pakkujaid. Pilveinfrastruktuuri klausel „Osta Euroopa oma” (Buy European), mis sarnaneb USA „Osta Ameerika oma” reeglitega, annaks kodumaistele pakkujatele planeerimiskindluse ja skaleeritavuse. See on WTO nõuetega kooskõlas, kui tuginetakse julgeolekuhuvidele. Saksamaa föderaalvalitsus peaks eeskuju näitama ja lõpetama oma sõltuvuse Azure'ist.

Viiendaks: haridus ja oskuste arendamine on üliolulised. Euroopa vajab rohkem pilveinsenere, andmeteadlasi ja küberturvalisuse eksperte. Ülikoolid ja rakendusteaduste ülikoolid peavad laiendama oma asjakohaseid kraadiõppe programme. Ettevõtted vajavad koolitusprogramme mitme pilve haldamise, pilveturvalisuse ja tarnijate vahetamise strateegiate alal.

Kuuendaks: Ettevõtted peavad oma pilvestrateegiad ümber mõtlema. Pimesi avalikku pilve migreerumine oli viga. Hübriidpilvemudelid, mis hoiavad kriitilisi töökoormusi privaatpilvedes või kohapeal, on vähem riskantsed. Mitmepilve strateegiad vähendavad sõltuvust, kuid nõuavad oskusteavet ja investeeringuid. Pilve tagasitoomine võib olla majanduslikult tasuv, nagu näitavad Dropboxi, GEICO ja 37signalsi näited.

Seitsmendaks: tuleb edendada servandmetöötlust ja föderatiivseid infrastruktuure. 8ra algatus on paljutõotav, kuid vajab rohkem toetust. Telekommunikatsiooniteenuse pakkujad peaksid rohkem investeerima pilve- ja servandmetöötluse infrastruktuuri, ideaalis koostöös Euroopa pilveteenuse pakkujatega. See loob piirkondliku, väikese latentsusega ja suveräänse infrastruktuuri.

Kaheksandaks: Läbipaistvust ja vastutust tuleb suurendada. Pilveteenuse pakkujatelt tuleks nõuda katkestuste statistika, turvaintsidentide ja ametiasutuste andmetele juurdepääsu avalikustamist. Sõltumatud auditid peaksid kontrollima vastavust ELi standarditele. Kasutajatel on õigus teada, kuidas nende andmeid töödeldakse ja kellel on neile juurdepääs.

20. oktoobri 2025. aasta AWS-i katkestuse õppetunnid on selged: digitaalne taristu on kriitilise tähtsusega taristu. Sõltuvus vähestest pakkujatest on süsteemne risk. Võrdlus Gazpromiga on tabav: mõlemad on monopolid, mõlemad on geopoliitilised hoovad ja mõlemad kujutavad endast ohtu Euroopa suveräänsusele.

Kuid on üks oluline erinevus: gaasisõltuvus oli nähtav, seda arutati poliitiliselt ja see osaliselt vähenes. Pilvesõltuvus on nähtamatu, tehniliselt keeruline, poliitiliselt tähelepanuta jäetud – ja suurenev. Euroopa õppis energiakriisist, otsis mitmekesistamist ja ehitas infrastruktuuri. Neid õppetunde tuleb rakendada digitaalse infrastruktuuri puhul.

Selle probleemi pikaajalist olulisust ei saa üle hinnata. See, kes kontrollib digitaalset infrastruktuuri, kontrollib ka tuleviku majandust: andmevooge, tehisintellekti rakendusi, tööstusautomaatikat ja sotsiaalset suhtlust. Euroopa seisab silmitsi valikuga: digitaalne emantsipatsioon otsustava tegutsemise kaudu – või digitaalne koloniseerimine tegevusetuse kaudu. Aeg saab otsa.

Teie globaalne turundus- ja äriarenduspartner

☑️ Meie ärikeel on inglise või saksa keel

☑️ UUS: Kirjavahetus teie emakeeles!

Konrad Wolfenstein

Mina ja minu meeskond oleme hea meelega teie käsutuses teie isikliku nõustajana.

Võite minuga ühendust võtta, täites siinse kontaktvormi wolfenstein@xpert.digital:või helistades mulle numbril +49 7348 4088 965. Minu e-posti aadress on

Ootan põnevusega meie ühist projekti.

☑️ VKEde tugi strateegia, konsultatsioonide, planeerimise ja rakendamise alal

☑️ Digitaalse strateegia loomine või ümberkorraldamine ja digitaliseerimine

☑️ Rahvusvaheliste müügiprotsesside laiendamine ja optimeerimine

☑️ Globaalsed ja digitaalsed B2B kauplemisplatvormid

☑️ Pioneer Äriarendus / Turundus / PR / Messid

🎯🎯🎯 Saa kasu Xpert.Digitali ulatuslikust, viiest valdkonna asjatundlikkusest ühes terviklikus teenusepaketis | BD, R&D, XR, PR ja digitaalse nähtavuse optimeerimine

Saage kasu Xpert.Digitali ulatuslikust, viiest astmest koosnevast asjatundlikkusest terviklikus teenustepaketis | Teadus- ja arendustegevus, XR, PR ja digitaalse nähtavuse optimeerimine - Pilt: Xpert.Digital

Xpert.Digitalil on põhjalikud teadmised erinevates tööstusharudes. See võimaldab meil välja töötada kohandatud strateegiaid, mis on täpselt kooskõlas teie konkreetse turusegmendi nõuete ja väljakutsetega. Turusuundumuste pideva analüüsimise ja valdkonna arengute jälgimise abil saame tegutseda ennetavalt ja pakkuda uuenduslikke lahendusi. Kogemuste ja oskusteabe kombinatsioon loob lisaväärtust ja annab meie klientidele otsustava konkurentsieelise.

Lisateavet leiate siit: