El vidrio solar, el componente olvidado, el próximo cuello de botella es inevitable

Selección de voz 📢

Publicado el: 3 de julio de 2022 / Actualización del: 3 de julio de 2022 - Autor: Konrad Wolfenstein

Vidrio solar – El componente olvidado – Imagen: Xpert.Digital / Juice Flair|Shutterstock.com

El vidrio solar es el próximo cuello de botella en la producción

Cuando hablamos de toda la cadena de valor fotovoltaica, siempre se descuida el componente más pesado en términos de peso después de las células solares: el vidrio solar. No conozco ninguna publicación que hasta ahora haya descrito los problemas que plantea la adquisición de grandes cantidades de vidrio solar para la producción de módulos fotovoltaicos de escala de gigavatios para realizar la transición energética.

La UE se está volviendo peligrosamente dependiente de China porque ignora este componente

La producción europea de módulos sigue siendo insignificante a escala mundial y la dependencia de China es peligrosa. Alemania y la UE quieren cambiar esto enormemente y aumentar las capacidades de producción europeas. Se olvida constantemente que esto también incluye la adquisición de vidrio solar. La industria ya se enfrenta a problemas hoy en día.

En Eslovaquia, por ejemplo, Agora Solar se está preparando para poner en marcha una línea de producción de módulos de 150 MWp. Resulta que conseguir el componente más pesado, el cristal solar, es complicado. Las ofertas de los productores de vidrio solar europeos e indios no se presentaron o incluso se retiraron debido a la actual escasez de gas.

La mejor tecnología de producción de vidrio solar del mundo se encuentra en Alemania; la demanda proviene únicamente de China

Los chinos planean de manera integral, porque la producción de módulos no es posible sin vidrio solar y, por lo tanto, se necesitan cantidades gigantescas de vidrio para los gigantescos objetivos de expansión fotovoltaica. Por este motivo, la empresa alemana Grenzbach recibió en 2020 pedidos de China de más de 160 líneas de vidrio estirado específicamente para el mercado fotovoltaico (Solarserver, 21 de mayo de 2021). Estos ya han sido entregados. Sólo hay un puñado de líneas de este tipo en Europa y no se conocen planes para cerrar esta brecha cada vez mayor. Alemania ofrece la mejor tecnología de fusión del mundo con líderes del mercado mundial como Sorg y Horn. Francia e Inglaterra también cuentan con excelentes proveedores. Lisec en Austria suministra los mejores sistemas para la tecnología de recubrimiento y endurecimiento. Los sistemas para el sector solar se entregan a China y no a Europa.

Las estadísticas de patentes muestran que esto no seguirá siendo así. Hay más de 1.000 patentes chinas, en comparación con sólo unas pocas europeas. China es aquí el pionero tecnológico y en el futuro le gustaría dominar la construcción de plantas de producción.

Construir una fábrica de vidrio solar supone una enorme inversión de hasta 100 millones de euros para una línea de producción de tamaño óptimo con una capacidad de fusión de 300 toneladas. 24 horas cada uno. El consumo de energía (80 % de gas) y el importante impacto medioambiental en forma de CO2 y nitrógeno exigen un esfuerzo de planificación considerable y largos procedimientos de aprobación. Por tanto, el período desde la planificación hasta el funcionamiento de la producción de vidrio solar es de 3 a 4 años. Esto es mucho tiempo en comparación con los seis a diez meses que tarda una línea de producción de módulos fotovoltaicos.

El suministro de gas 100% seguro las 24 horas del día, los 365 días del año también es fundamental, ya que la tecnología actual para producir vidrio solar requiere el uso de un 80% de gas para los procesos de fusión.

Se podría argumentar que deberíamos comprar vidrio solar de China. Sin embargo, el argumento de asegurar una cadena de suministro europea y ahorrar costos logísticos a través de la producción europea se derrumba. Esto aumentará la dependencia existencial de China, que hoy ya es vista de manera muy crítica. Por último, también es grave la acusación de que la producción en China se produce en malas condiciones políticas y medioambientales. Varias fábricas de vidrio están ubicadas en la provincia de Xinjiang, la oprimida región uigur. Con una proporción de peso de hasta el 80% de un módulo fotovoltaico estándar, el transporte del vidrio es casi tan costoso y requiere tanto tiempo como los módulos terminados.

Los gigantescos objetivos de expansión de la producción fotovoltaica en la UE consolidarán la dependencia del 90% de China durante mucho tiempo

Los objetivos de expansión para una "nueva industria solar europea" son gigantescos y recientemente fueron corregidos significativamente en vista de la guerra en Ucrania. En la mayoría de los casos, las capacidades de producción deben expandirse a lo largo de toda la cadena de valor, es decir, desde silicio hasta obleas y células hasta producción de módulos. Por extraño que parezca, esta lista y los planes para las fábricas de gigavatios siempre carecen de un componente importante: el vidrio solar requerido para el 99 % de todos los módulos. Este componente indispensable no está suficientemente disponible en Europa. Los siguientes argumentos muestran esto:

- El vidrio solar ultrablanco se produce principalmente como vidrio estructural mediante un proceso de laminación. Se utilizan rodillos moldeadores especiales para formar una microestructura en el espesor del vidrio y en ambos lados del vidrio. Esto mantiene en gran medida el reflejo en el vidrio y, por tanto, da como resultado un alto grado de transmitancia. La producción habitual de vidrio plano es menos adecuada para el vidrio solar.

- Actualmente, se puede lograr una producción de módulos de un máximo de unos 3-4 gigavatios utilizando vidrio solar producido en Europa. Las proporciones nominales del vidrio se importaron de la India y algunos otros países hasta 2021. Sin embargo, la India necesitará el vidrio producido allí para sus gigantescos planes de producción fotovoltaica: llama la atención que el mayor proveedor europeo de vidrio solar, Interfloat, con su planta de producción GMB Glasmanufaktur Brandenburg en Tschernitz, fuera vendida al líder del mercado indio Borosil en abril de 2022. (Revista PV, 25 de abril de 2022). Los expertos del sector se sorprendieron porque la producción depende totalmente del suministro ininterrumpido de gas. Aparte del riesgo de una interrupción del suministro de gas ruso, con los precios actuales del gas, una producción que cubra los costes sólo es posible con precios de venta casi irrealmente elevados para el vidrio solar producido. Probablemente Borosil estaba más interesado en el acceso al mercado, sobre todo porque los costes de aprox. Habrá que recaudar 30 millones de euros para una esperada “reparación en frío” del tanque de fusión. Borosil quiere aumentar su capacidad de producción hasta un total de 2.600 t/d para 2025. ¿Son realmente las 450 t reclamadas? Es dudoso que esto se deba a la producción en Brandeburgo. Pero incluso esta cantidad sólo sería suficiente para unos 2,5 GW de producción de módulos.

- Los objetivos de expansión publicados por la UE suponen una ampliación de las capacidades de producción de módulos europeos de hasta 30 GW para 2030. Estos aumentaron aún más después de la invasión rusa de Ucrania. Incluso si la eficiencia de los módulos aumentara, esto daría como resultado una demanda de vidrio solar casi diez veces mayor en 2030 en comparación con 2021. Surge la pregunta de cómo satisfacer esta demanda, ya que no se vislumbran nuevas capacidades de producción de vidrio solar.

- La producción de vidrio requiere mucha energía, el 80% de la cual debe cubrirse con gas natural. La producción no es flexible y los hornos de fundición deben calentarse las 24 horas del día, los 365 días del año. Con un precio del gas de alrededor de 6 euros por MW, la energía representó alrededor del 35% de los costes de producción en 2020. El 7 de marzo se cotizó un precio de 211 euros en el mercado al contado TTF Dutch Future. Aunque este precio máximo se haya reducido ahora a 87 euros (el 27 de mayo de 2022), nadie espera actualmente que se alcancen precios inferiores a 50 euros por MW en los próximos años.

- Es fácil calcular lo que esto significa para la producción europea de vidrio solar. Si la cuota de energía por metro cuadrado rondara los 2 euros en 2020, aumentaría a 12 euros si se multiplicara por seis. El precio del vidrio pasaría entonces de unos 7,80 euros (2021) a 21,50 euros por metro cuadrado o de 14 euros por módulo a casi 39 euros por módulo de 1,8 metros cuadrados. Sin embargo, esto no tiene en cuenta un aumento significativamente mayor en caso de suspensión de entrega o embargo. Por lo tanto, en particular los hornos solares de vidrio que funcionan con gas natural ya no son rentables en Europa Central y no hay posibilidades de que se aprueben nuevas inversiones.

- Como posible alternativa se pueden considerar las denominadas bañeras híbridas. La tecnología híbrida para la producción de vidrio convence: con un contenido máximo de electricidad del 80 % y sólo un 20 % de gas, se podría ahorrar hasta un 16 % de energía y reducir las emisiones de CO2 en un 80 % (según publicaciones de Sorg - www.sorg .de) Sin embargo, cabe señalar que en principio sólo se desarrollaron para vidrio para envases y que todavía no hay ninguna planta industrial en funcionamiento para esta producción.

Producción de vidrio solar – Imagen: Xpert.Digital / ultramansk|Shutterstock.com

Hay que reconstruir la producción solar en Europa, cueste lo que cueste

Será interesante ver de dónde procederán los 12 millones de metros cuadrados de vidrio solar para la planta de producción de módulos de 3GWp de Enel en Sicilia, anunciada a principios de abril de 2022. Para la producción se necesitan dos líneas de producción de vidrio solar, cada una con una capacidad de fusión de 200 toneladas por día. Enel recibirá 118 millones de euros en subvenciones de la Comisión de la UE para ampliar su actual fábrica de células y módulos de 200 MW en Sicilia a una capacidad de producción de 3 MW para 2024. Es una inversión en toda la cadena de valor fotovoltaica. El vidrio solar volverá a ser el componente olvidado.

Otro comunicado de prensa es aún más sorprendente (boletín Photon del 21 de abril de 2022): la start-up Carbon SAS, con sede en Roche-la-Molière (Francia), ha anunciado una asociación con el grupo francés ACI. ACI apoyará a Carbon en la realización de planes para una fábrica solar totalmente integrada en Francia. Está previsto que la producción del módulo comience en 2024 con una capacidad de 500 megavatios. Luego, la capacidad debería aumentarse a cinco gigavatios de aquí a 2025 y a entre 15 y 20 gigavatios de aquí a 2030. La empresa afirma que quiere cubrir toda la cadena de valor, empezando por la producción de lingotes mediante obleas y células: IBC y TOPCon.

La invasión de Rusia en Ucrania se ha centrado en la cuestión de la seguridad energética en Europa. "Una forma de fortalecer la independencia energética en gran parte de Europa es la aceleración del uso de sistemas solares y la mejora de la base de producción", dice SolarPower Europe.

Un funcionario de la Comisión Europea indicó en la última cumbre de energía solar en Bruselas en abril de 2022 que la producción solar en Europa tuvo que ser reconstruida: "Costará lo que quiere".

Sin embargo, el tratamiento actual de la promoción de una industria solar europea es claramente demasiado miope: sin la inclusión del vidrio solar como el componente más pesado y con mayor consumo de energía, persiste la dependencia de China como líder mundial del mercado de vidrio solar. La actual brecha estimada de vidrio solar del 60% crecerá al 90% con planes de expansión de varios GW.

A nadie se le ocurriría excluir el acero necesario de la cadena de producción de automóviles. ¡Pero esto se hace cuando se considera la cadena de valor para la producción de módulos fotovoltaicos!

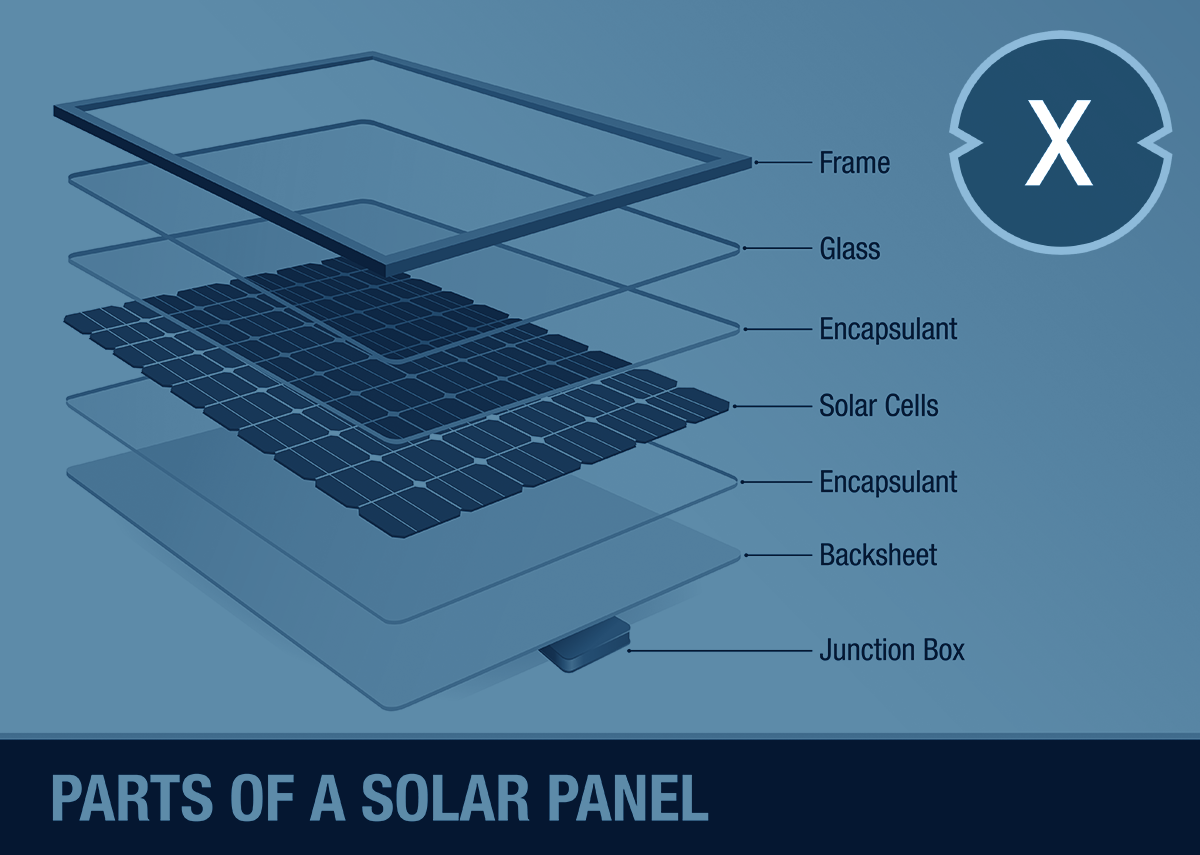

Partes de un módulo solar – Imagen: Xpert.Digital / Alejo Miranda|Shutterstock.com

Altos derechos antidumping para el vidrio solar procedente de China, pero no para los módulos solares

Debido a los elevados derechos antidumping sobre el vidrio solar procedente de China (aduanas y antidumping de hasta el 100%), las importaciones procedentes de China desempeñan actualmente un papel menos importante. Eso cambiará porque, debido a la falta de otras fuentes, sólo China podrá suministrar las cantidades requeridas. El recargo antidumping deberá pagarse y supondrá una desventaja de costes para los módulos fotovoltaicos producidos en Europa en comparación con los módulos fotovoltaicos chinos que no se importan mediante recargos. El derecho antidumping sólo se aplica al vidrio solar importado, pero no a los módulos fotovoltaicos (que, por supuesto, también contienen el vidrio).

"Similar a Rusia, la asimetría y la unilateral de la dependencia de Alemania en China es un problema central", dijo el presidente de DIW, Marcel Fratzscher. China está utilizando cada vez más esto como un medio de presión hacia Alemania y Europa. La dependencia de los componentes chinos (incluidos los componentes BOS, incluido el inversor) es de alrededor del 90 %. Aumentará con la expansión de la producción de módulos en Europa.

Simon Hage escribe en su editorial en Der Spiegel el 28 de mayo de 2022: “El aumento vertiginoso de los precios del gas y el petróleo como resultado de la invasión rusa de Ucrania ilustra a qué puede conducir una política de mirar hacia otro lado: a una dependencia que puede Sólo se puede corregir con altos costes económicos. Y la dependencia de China ya es mayor que la de Rusia”. Esto es especialmente cierto en el ámbito fotovoltaico. …”La UE necesita una política industrial que apoye consistentemente el desarrollo de sectores estratégicos clave”. Ciertamente no es una política que ignore una futura dependencia de más del 90% del componente indispensable del vidrio solar.

Sobre el Autor

Erich Merkle trabaja en la industria fotovoltaica desde hace más de 20 años.

Fue uno de los pioneros en la creación de las primeras líneas de producción de módulos en Alemania y en la construcción de centrales fotovoltaicas de megavatios.

Jugó un papel decisivo en el desarrollo de los primeros módulos delgados de doble vidrio de Almaden y su lanzamiento al mercado.

Ya en 2007/8 planeó la primera producción alemana de vidrio solar en Brandeburgo. El proyecto no se pudo realizar debido al colapso de la industria fotovoltaica en Europa y a la crisis financiera.

Dr. Merkle dirige GridParity AG y asesora a AGORA sro en Eslovaquia en el establecimiento de una producción de módulos fotovoltaicos (hasta 150 MW en 2023, 450 MW a partir de 2024).

- Almacenes, naves de producción y naves industriales con su propia fuente de energía a partir de un sistema de tejado fotovoltaico - Imagen: NavinTar|Shutterstock.com

- Planta industrial con fuente de energía propia a partir de un sistema fotovoltaico exterior - Imagen: Peteri|Shutterstock.com

- Planifique sistemas solares con soluciones fotovoltaicas para el transporte de mercancías y la logística de contratos

- B2B sistemas solares y soluciones fotovoltaicas y asesoramiento

- Planificación fotovoltaica para almacenes, naves comerciales y naves industriales.

- Planta industrial: Planifique un sistema fotovoltaico al aire libre o un sistema de espacios abiertos

- Planifique sistemas solares con soluciones fotovoltaicas para el transporte de mercancías y la logística de contratos

- B2B sistemas solares y soluciones fotovoltaicas y asesoramiento

Con Xpert.Solar, su asesoramiento estratégico individual para fotovoltaica, suministro autónomo de energía y autosuficiencia eléctrica

Konrad Wolfenstein

Estaré encantado de servirle como su asesor personal.

Puedes contactarme completando el formulario de contacto a continuación o simplemente llámame al +49 89 89 674 804 (Múnich) .

Estoy deseando que llegue nuestro proyecto conjunto.

Escríbeme

Xpert.Digital – Konrad Wolfenstein

Xpert.Digital es un centro industrial centrado en la digitalización, la ingeniería mecánica, la logística/intralogística y la fotovoltaica.

Con nuestra solución de desarrollo empresarial de 360°, apoyamos a empresas reconocidas desde nuevos negocios hasta posventa.

Inteligencia de mercado, smarketing, automatización de marketing, desarrollo de contenidos, relaciones públicas, campañas de correo, redes sociales personalizadas y desarrollo de leads son parte de nuestras herramientas digitales.

Puede obtener más información en: www.xpert.digital – www.xpert.solar – www.xpert.plus

Mantenerse en contacto